1с 2 ндфл перечислено не заполняется

Обновлено: 07.07.2024

Одним из регистров налогового учета по налогу на доходы физических лиц является справка по форме 2-НДФЛ. Она формируется для представления в ИФНС для проверки правильности исчисления налога и формирования отчетной информации по нему. Кроме того, справка создается по просьбе сотрудников для ее представления в иные организации в качестве подтверждения официального источника дохода.

Что такое - справка 2-НДФЛ

Организации и ИП, имеющие наемных сотрудников, являются налоговыми агентами по исчислению и удержанию налога на доходы физических лиц. Кроме необходимости удержания и перечисления НДФЛ в бюджет государства у них так же есть и обязанность - отчитываться перед налоговой инспекцией.

Одной из форм отчетности является справка 2-НДФЛ, бланк которой утвержден Приказом ФНС РФ от 02.10.2018 г. № ММВ-7-11/566@. Он является обязательным к использованию, а нарушение законодательства по вопросу заполнения или представления справок на проверку влечет за собой наложение административной ответственности.

Зачем нужна справка 2-НДФЛ

Справка по форме 2-НДФЛ нужна для того, чтобы работодатели могли отчитаться перед налоговой инспекцией о тех суммах доходов, которые были выплачены физическим лицам. При этом нет разницы, какой именно договор заключен - трудовой или ГПХ, по каждому из них есть виды доходов, облагаемых НДФЛ. Соответственно, такие справки оформляется вне зависимости от того, работает человек по трудовому или ГПХ договору.

Справка 2-НДФЛ оформляется за календарный год и включает в себя информацию по доходам и удержанному налогу именно за этот период. В соответствии с этим по справке 2-НДФЛ налоговые инспекторы проверяют, какие именно выплаты были у конкретного сотрудника.

Также в справке указывается информация об общей сумме дохода, подлежащей обложению сумме дохода, размере начисленного и удержанного налога. Эти сведения помогают налоговикам понять, есть ли у компании нарушения в плане исчисления и уплаты налога или нет.

Кроме того, справка 2-НДФЛ подготавливается и по просьбе сотрудников, когда она необходима им для подтверждения официального дохода. Как правило, ее представляют в банк для оформления кредита или в соцслужбу для получения пособия.

Важно! Справка 2-НДФЛ оформляется на одном из двух бланков в зависимости от того, для кого она предназначается. Для ИФНС информация в документе расширенная, а для работника - в более сжатом виде.

Сроки сдачи справок 2-НДФЛ в 2020

Ранее сроки сдачи справок по форме 2-НДФЛ зависели от того, какой признак в них указан:

- если "1" или "3", то справку нужно было сдать не позднее 1 апреля года, следующего за отчетным. Данный признак указывает на то, что НДФЛ удержан и перечислен в бюджет государства в полном размере;

- если "2" или "4", то справку нужно было сдать не позднее 1 марта года, следующего за отчетным. Данный признак указывает на то, что НДФЛ не получилось удержать и, соответственно, перечислить в полном объеме.

Важно! С 2020 г. вне зависимости от того, какой признак указывается в справках 2-НДФЛ, документы нужно передавать не позднее 1 марта (Федеральный закон от 29.09.2019 г. № 325-ФЗ). Поскольку в 2020 г. этот день выпадает на воскресенье, срок переносится на 2 марта 2020 г.

Если налоговый агент не сдаст справки 2-НДФЛ в установленные сроки, ему грозит административная ответственность в виде штрафа согласно п. 1 ст. 126 НК РФ. Его размер составляет 200 руб. за каждый не представленный документ. Например, если компания не подала сведения по 100 сотрудникам, то штраф будет равен 20 000 руб.

Кроме того, если налоговая инспекция обнаружит в справке 2-НДФЛ недостоверные сведения, то штраф будет наложен по п. 1 ст. 126.1 НК РФ. Согласно этой норме он составит 500 руб. за каждый документ, в котором содержится неверная информация. Однако штрафа можно избежать, если налоговый агент самостоятельно обнаружит ошибку и подаст корректировочную справку 2-НДФЛ до того, как налоговая сама выявит нарушение.

Информация в справке 2-НДФЛ

В справке 2-НДФЛ, предназначенной для передачи в налоговые органы, содержится следующая информация:

Титульный лист

В нем содержатся:

- основная информация - номер справки, отчетный год, признак, номер корректировки, код ИФНС, наименование организации, код по ОКТМО, номер телефона, а также информация по реорганизованной компании;

- раздел 1 - сведения о физическом лице (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, код удостоверения личности, серия и номер документа);

- раздел 2 - информация об общей и налогооблагаемой суммах дохода, а также сумме НДФЛ (исчисленного, удержанного и перечисленного);

- раздел 3 - сведения по стандартным, социальным и имущественным вычетам (коды вычетов и суммы, а также код, номер и дата уведомления из налоговой инспекции);

- дополнительная информация - кто именно подтверждает достоверность и полноту сведений, а также дата формирования документа;

Приложение, необходимое для указания доходов и вычетов с разбивкой по месяцам

В приложении указываются:

- номер справки;

- отчетный год;

- ставка НДФЛ;

- месяц;

- код дохода или вычета;

- сумма дохода или вычета;

- дата формирования документа.

Важно! Если справка формируется для сотрудника, то в ней нет приложения для разбивки по месяцам информации по доходам и вычетам. Остальная информация заполняется аналогичным образом, как и в справке 2-НДФЛ для налоговой инспекции.

Как сформировать справку 2-НДФЛ в 1С для ИФНС

Для правильного формирования справки 2-НДФЛ в 1С:ЗУП необходимо, чтобы в программу были внесены все необходимые сведения, а именно зарплата и иные выплаты, больничные, вычеты, прочие удержания. Изначально необходимо произвести начисление зарплаты документом "Начисление зарплаты и взносов". При проведении этого документа НДФЛ рассчитается в автоматическом режиме, а потому останется проверить только корректность проведенных операций.

После этого можно переходить к формированию справок по форме 2-НДФЛ для налоговой инспекции. Они создаются во вкладке "Налоги и взносы-2-НДФЛ для передачи в ИФНС" или же через вкладку "Налоги и взносы-Все документы по НДФЛ". Справка формируется обычным способом, то есть нажатием кнопки "Создать" и заполнением первоначальных данных (год, ОКТМО, код ИФНС, признак).

Заполнение информации по сотрудникам в автоматическом режиме производится нажатием кнопки "Заполнить". Кроме того, сотрудников можно вводить и вручную кнопкой "Подбор", для чего пригодится кнопка "Пронумеровать".

Проверка базы 1С на ошибки со скидкой 50%

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как сформировать справку 2-НДФЛ в 1С для сотрудника

Перед формированием справки для сотрудника также нужно убедиться, что вся необходимая информация внесена в программу 1С:ЗУП. Формирование документа производится аналогичным образом, как и для налоговой инспекции. При этом нужно зайти во вкладку "Зарплата и кадры-НДФЛ-2-НДФЛ для сотрудников" или в разделе "Зарплата и кадры-НДФЛ-Все документы по НДФЛ" и нажать на кнопку "Создать".

Затем внести первоначальную информацию, а именно - год, ФИО сотрудника, код ИФНС, ОКТМО, выбрать "сводно" (если сотрудник работал в разных филиалах или подразделениях). После этого нажать на кнопку "Заполнить". Через кнопку "Справка о доходах (2-НДФЛ)" документ можно вывести на печать.

Справка по форме 2-НДФЛ - важный документ, необходимый как для проверки налоговиками, так и для представления сотрудниками в иные организации. Для верного заполнения документов целесообразно использовать программу 1С, и тогда компания сможет минимизировать риски возникновения каких-либо ошибок или неточностей в справках.

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

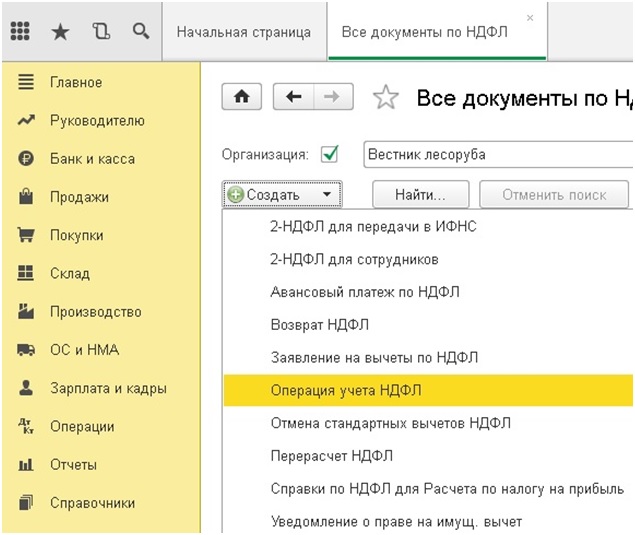

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

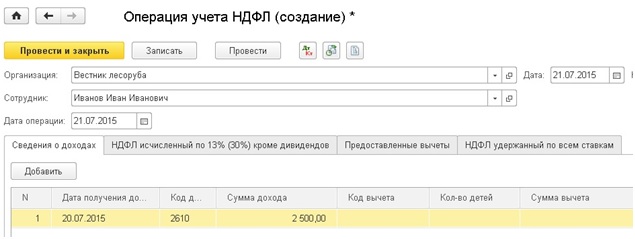

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

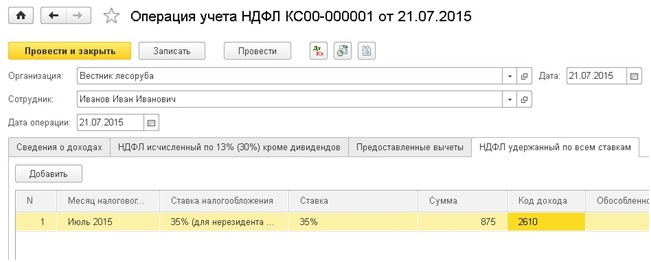

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

До 1 апреля 2019 года работодатели обязаны отчитаться о доходах, которые они выплатили физическим лицам, а также об удержанном НДФЛ с этих сумм. Если юридическое лицо или индивидуальный предприниматель воспользовались трудом наемных работников и/или осуществляли в течение отчетного года другие виды выплат физическим лицам (например, дивиденды, аренда имущества у физического лица, выплаты по договору гражданско-правового характера), то они обязаны предоставить этот отчет в налоговую.

Напомним, что индивидуальные предприниматели не сдают 2-НДФЛ на самого себя.

Способ подачи 2-НДФЛ в налоговую напрямую зависит от количества справок, которые входят в отчет. Если их число не превышает двадцати пяти справок (одна справка равна одному физическому лицу, которое получало доход на вашем предприятии), то можно подать 2-НДФЛ на бумажном носители, отправив его по почте или предоставить лично в налоговую. Если количество справок более 25, то в этой ситуации необходимо воспользоваться телекоммуникационным каналам связи, то есть через интернет с помощью оператора электронного документооборота между налогоплательщиками и инспекциями (например, с помощью сервиса 1С-Отчетность, который позволяет отправлять отчеты напрямую из программы 1С).

Если для расчета и учета заработной платы, вы используете продукты фирмы 1С (Зарплата и управление персоналом, Зарплата и кадры государственного учреждения, Бухгалтерия предприятия и др.), то формирование сведений о доходах физических лиц в этих программах происходит автоматически. Для корректного заполнения необходимо

- отразить все доходы, выданные физическим лицам в отчетном периоде;

- занести информацию о праве на вычеты сотрудников и об их предоставлении;

- рассчитать и учесть все суммы исчисленного, удержанного и перечисленного НДФЛ.

Кроме этого, необходимо проверить корректность заполнения персональных данных в справочнике “Физические лица”.

В этой статье рассмотрим самые популярные ошибки при заполнении 2-НДФЛ в программных продуктах 1С, а также способы их исправления.

1. Старая форма отчета

Каким бы ни был банальным вопрос, но он является самым популярным в период с января по март, потому что налоговая ежегодно публикует приказы об утверждении форм справок, порядка заполнения и предоставления. В этом году с 1 января 2019 года вступил приказ ФНС РФ от 02.10.2018 года № ММВ-7-11/566@, который распространяется на отчетность за 2018 год.

Напоминаем, что для программных продуктов 1С: Зарплата и кадры бюджетного учреждения, редакция 1.0 и 1С: Зарплата и Управление Персоналом, редакция 2.5 (базовые и проф версии) с марта 2018 года не выпускались обновления в связи со снятием этих программ с поддержки, поэтому ни о какой новой форме в этих конфигурациях речи не идет.

В конфигурации 1С: Зарплата и Управление Персоналом, редакция 3 новая форма 2-НДФЛ появляется в релизах 3.1.8.214 и 3.1.5.379.

В конфигурации 1С: Зарплата и кадры государственного учреждения, редакция 3 форма 2-НДФЛ приводится в соответствие с приказом ФНС РФ в релизах 3.1.8.214 и 3.1.5.379.

Перед заполнением отчета проверьте релиз. Сделать это можно, нажав на кнопку информация о программе .

После обновления программы создайте отчет 2-НДФЛ, НЕ копируя предыдущий, укажите дату создания отчета 31.03.2019 г. (независимо от даты формирования) и нажмите “Заполнить”.

2. Сумма дохода меньше, чем в полном своде / анализе / ОСВ / расчетном листке

Для начала следует отметить, что такая ситуация не обязательно будет ошибкой. В первую очередь необходимо проанализировать начисления декабря, которые попадают в общую сумму дохода в своде, анализах и т.д., и найти суммы, которые не нашли отражение в 2-НДФЛ. Чаще всего это годовые премии, больничные листы и выплаты по договору гражданско-правового характера, начисленные в декабре 2018 года, но выплаченные в январе 2019 года.

В этой ситуации мы можем наглядно посмотреть различия налогового и бухгалтерского учета НДФЛ. Для целей бухгалтерского учета большое значение имеет дата начисления дохода, в то время, как для налогового учета в приоритете дата выплаты, так называемая дата фактического получения дохода, которая определяется в зависимости от кода дохода, присвоенного начислению.

Если у начисления код дохода 2000 “Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним” (который используется для начислений оплаты труда), то дата фактического получения дохода во всех регистрах налогового учета равна последнему дню месяца.

Для других кодов (например, код дохода 2012 обозначаются суммы отпускных выплат, 2002 - премии, а 2013 - больничные листы и т.д., подробнее о кодах дохода смотрите в приказе ФНС РФ от 10.09.2015 N ММВ-7-11/387@) дата фактического получения дохода во всех регистрах налогового учета равно дню выплаты.

Поэтому если премия начислена 20 декабря 2018 года, а выплачена 10 января 2019 года, то в бухгалтерском учете - это доход 2018 года, в то время, как для налогового учета - это доход января 2019, который не будет попадать в 2-НДФЛ, так как дата фактического получения находится за границами отчетного периода.

Вы также можете столкнуться с такой ситуацией в течение года, когда, например, премия или отпускные начислены в одном месяцев, а в 2-НДФЛ попадают в тот месяц, когда была выплата. Но стоит обратить внимание, что такое поведение нормально для кодов дохода, отличных от 2000-ного.

Если же начисления и выплаты были в пределах одного месяца, а программа все равно переносит это начисление в другой период, то смотрим пункт 3 этой статьи.

3. Сумма попадает в 2-НДФЛ со знаком минус или не в тот месяц

Рассмотрим эту ситуацию и пути ее исправления на демо-организации ООО “Крон-Ц” и сотруднике Булатов Игорь Виленович. В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

Для быстрого обнаружения ошибки лучше всего использовать регистры накопления, в которых хранится вся информация. Для этого необходимо для начала зайти в Главное меню - Сервис - Параметры и включить функцию “Отображать команду Все функции”.

Далее заходим в Главное меню - Все функции - Регистры накопления - Учет доходов для исчисления НДФЛ и в строке поиск вводим ФИО необходимого сотрудника.

Если вы работаете в облачной версии программы с помощью сервиса 1C fresh, то доступ к разделу Все функции у Вас закрыт. Для того, чтобы добраться до регистра необходимо нажать “Перейти по ссылке” и вставить в строку e1cib/list/РегистрНакопления.СведенияОДоходахНДФЛ.

Также функционал программы позволяет позволяет установить период, сделать отбор и отсортировать данные для удобства пользователя. На скриншоте у меня регистр с отбором по сотруднику, установленным периодом - 2018 год, а также дополнительно настроен отбор по коду дохода 2012. В этом регистре мы видим, что по какой-то причине 08.06.2018 происходит сторнирование суммы отпускных с 14.05.2018. Для того, чтобы разобраться в причине, можем двойным щелчком по нужной строчке перейти в документ, которые сделал запись в этом регистре.

Напомню, что главной в учете НДФЛ является дата получения дохода, поэтому неудивительно, что записи регистров по учету НДФЛ формируются из ведомостей на выплату (обратите внимание на колонку Регистратор).

С виду ничем не примечательная ведомость, которая была заполнена автоматически без ручного вмешательства, внутри имеет вот такой вид (открывается по нажатию на кнопку “Изменить зарплату”):

По какой-то причине в эту ведомость подтягивается документ-основание для выплаты Отпуск, хотя у нас есть отдельная ведомость 14.05.2018, которой был выплачен отпуск в полном размере. Такое происходит, когда бухгалтером при начислении и выплате нарушена хронологическая последовательность.

Для исправления этой ошибки нужно удалить записи, которые имеют отношения к отпускным. В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

После этих действий ошибка уходит.

4. Не заполнено «Перечислено»

При формировании 2-НДФЛ в табличной части документа в столбце “Перечислено” не отражаются суммы НДФЛ, или указаны неверные значения, которые отличаются от сумм в столбцах “Налог” и “Удержано”.

Такое происходит, если в ведомости на выплату заработной платы не стоит галочка “Налог перечислен вместе с зарплатой”, которая появляется при нажатии на гиперссылку “Выплата зарплаты и НЛФЛ”.

Не рекомендую использовать документ “Перечисление НДФЛ в бюджет”, который находится в разделе Налоги и взносы, так как программа не корректно распределяет суммы перечисленного НДФЛ между сотрудниками.

5. Суммы «Налог», «Удержано» и «Перечислено» не равны

Если вы уверены, что у вас нет задолженность перед бюджетом по НДФЛ, а программа все равно ставит цифры в графу “Не перечислено” или “Излишне перечислено”, то для исправления этой ошибки воспользуйтесь отчетом “Анализ НДФЛ по месяцам”, который находится в разделе Налоги и взносы - Отчеты по налогам и взносам.

В этом отчете есть возможность сделать отбор по конкретному сотруднику в разделе настройки и сформировать по месяцам.

Анализируя данные в колонках “Исчислено”, “Удержано” и “Перечислено” можно увидеть в каком месяце эти суммы не равны.

Нажав правой кнопкой на сумму, выбираем расшифровать и указываем поле Регистратор. Появляется список документов, которые создавали движения по регистрам учета НДФЛ.

При анализе расшифровки мы обнаруживаем, что в одной из ведомостей некорректно подтянулась сумма налога. Заходим в эту ведомость, выделяем строку с сотрудником и нажимаем Обновить налог.

Сумма в графе НДФЛ к перечислению должна измениться. Для проверки сформируем снова отчет Анализ НДФЛ по месяцам.

Дата публикации 05.11.2019

Использован релиз 3.1.11

При регистрации ведомости на выплату ("Ведомость в банк", "Ведомость в кассу", "Ведомость выплаты через раздатчика", "Ведомость перечислений на счета") НДФЛ считается не только удержанным, но и перечисленным в бюджет, т.к. в большинстве случаев организации перечисляют НДФЛ в день выплаты дохода (флажок "Налог перечислен вместе с зарплатой" установлен по умолчанию в разделе "Выплата зарплаты и перечисление НДФЛ"). Перечисленный налог регистрируется без ввода дополнительных документов в той же сумме, что и удержанный налог. Из ведомости на выплату по кнопке "Печать – Реестр перечисленных сумм НДФЛ" можно сформировать "Реестр перечисленных сумм налога на доходы физических лиц" (рис. 1).

Если НДФЛ перечислен частично или в другой день (не в день выплаты дохода), то необходимо снять флажок "Налог перечислен вместе с зарплатой" в документе выплаты и зарегистрировать факт перечисления налога документом "Перечисление НДФЛ в бюджет" по ссылке "Ввести данные о перечислении НДФЛ" (рис. 2) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). Из документа "Перечисление НДФЛ в бюджет" автоматически формируется реестр перечисленных сумм НДФЛ по кнопке "Реестр перечисленных сумм НДФЛ", в котором можно увидеть, как пропорционально начислению распределились суммы налога по всем сотрудникам, кому были произведены выплаты по этой ведомости.

Смотрите также

Читайте также: