1с бухгалтерия ндфл считает с минусом

Обновлено: 07.07.2024

(5) Предположим человек отработал последний месяц в Июле.

Вы же ему должны выплатить 6092 .

Есть два сотрудника с аналогичной ситуацией по вычетам и доходам. У одного после отрицательного НДФЛ в расчетном листке появилась запись "НДФЛ к зачету в счет будущих платежей", а у другого нет. В каком регистре поискать?(6) Ну а если действовать так, как если бы был ЗУП. Тем более, к примеру, в следующем месяце ожидается большой доход, и отрицательный НДФЛ будет учтен.

Вот у того сотрудника, у которого отрицательный НДФЛ в расчетном листке попал в колонку "К зачету в счет будущих платежей", у него в выплату этот отрицательный НДФЛ не попадает, прям как в ЗУПе. Не пойму, в чем дело. А у другого сотрудника отрицательный НДФЛ прибавляется к выплате и в расчетном листе он не попадает "К зачету.."

(8) > Тем более, к примеру, в следующем месяце ожидается большой доход, и отрицательный НДФЛ будет учтен.

Где эти данные в программе? Нет таких данных. А если человек помрет, то что будет с вашими ожиданиями.

Если уж так хочется, то я бы сделал вычета на июль 5000, на август 5000 и 3400 на сентябрь.

Проблема-то в моем случае теперь в том, что с один сотрудником Бухгалтерия ожидает, а с другим-нет. И в чем причина - не могу найти.

РН "Начисления и удержания по сотрудникам". По одному сотруднику есть дополнительная запись в регистре с начислением "НДФЛ к зачему в счет будущих платежей", а по другому сотруднику такой записи нет. Хотя ситуация одинаковая, только суммы другие.

(15) и если бы был, он бы наверное наоборот создавал запись "Зачтено". Сейчас как раз по одному сотруднику можно сделать Возврат, а по другому нет.

(16) возврат НДФЛ - процедура, достаточно жестко регламентируемая Налоговым Кодексом.

во-первых, требуется заявление от сотрудника. Письменное!

во-вторых, возврат НДФЛ может быть ТОЛЬКО безналичным способом, т.е. перечислением на карточку или р/с сотрудника, даже если обычную зарплату вы выдаете через кассу.

т.е. требуется соблюсти определенный регламент.

поэтому БП не может просто так ни с того ни сего с бухты барахты просто так взять и приплюсовать возвращаемый НДФЛ к выплате.

Именно для соблюдения регламента в некоторой степени и служит документ "Возврат НДФЛ". Чтобы случайно нечаянно не вернули.

а то, что у тебя нет документа по возврату - ну дык был.. удалили.. сбой.. ХЗ что там у тебя произошло.

Давай сначала - в документе Начисление зарплаты на закладке Корректировка выплаты у одного и у другого что ?

Добрый день. Подскажите пжлста, (я конеччно понимаю что могут сказать что НДФЛ с минусом заплатить невозможно и все такое. ). Но в большинстве случаев- общая сумма НДФЛ по сотруднику положительная. (Н-р по оплате труда 7800, по прочему доходу -182 = Итог 7618. В ведомость проставляется только 7800. В чем логика? В приложенном примере я строку с минусом проставила сама. Мне приходится вручную отслеживать большой массив информации, уже тошнит на пол, извините. Подскажите, что я делаю не так? Если программа делает все правильно, то как мне отслеживать ИСЧИСЛЕНО=УДЕРЖАНО=ПЕРЕЧИСЛЕНО.

(3) У Вас ошибка в том, что невозможно удержать отрицательно исчисленный НДФЛ, а в ведомости указывается только тот НДФЛ, который реально удерживается. Это уже будет не удержание налога, а попытка самостоятельно сделать возврат средств из бюджета. А у Вас проблема в том, что Вы неверно понимаете природу исчисленного НДФЛ, который в программе показывается отрицательной суммой. Это на самом деле не исчисленный НДФЛ , а излишне удержанный ранее. В Вашем примере при расчете чего-то там незарплатного на дату получения дохода 3-го марта НДФЛ исчисляется с минусом, т.к. применяется вычет в размере больше, чем доход марта на эту дату и нарастающим итогом НДФЛ будет меньше удержанного ранее (по февраль включительно). Погашается он потом, при следующем исчислении НДФЛ уменьшением его размера.

Надо указывать в какой конфигурации работаете!

В ЗУП есть документ - "Возврат НДФЛ"!

Обычно НДФЛ в середине года не возвращаем - программа

зачтет минус сама.

Конфигурация :Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.14.98)

про возвраты я поняла схему. У меня вопрос о том ,что программа рассчитывает налог как с (+) так и с (-). В итоге у сотрудника получается (+) . (Н-Р 3945 и -159=3786). Никакого возврата программа не рисует. Но и в ведомость ставит только 3945.

-159 рублей система учтет в следующем месяце я так поняла?. Т.е перечисляю за февраль я 3945 ,несмотря что по расчетному листочку удержано 3786 ,потом в марте программа не должна забыть про -159? и там уже апрель будет на подходе. …. Мне просто нужно понять логику программы.

(3) У Вас ошибка в том, что невозможно удержать отрицательно исчисленный НДФЛ, а в ведомости указывается только тот НДФЛ, который реально удерживается. Это уже будет не удержание налога, а попытка самостоятельно сделать возврат средств из бюджета. А у Вас проблема в том, что Вы неверно понимаете природу исчисленного НДФЛ, который в программе показывается отрицательной суммой. Это на самом деле не исчисленный НДФЛ , а излишне удержанный ранее. В Вашем примере при расчете чего-то там незарплатного на дату получения дохода 3-го марта НДФЛ исчисляется с минусом, т.к. применяется вычет в размере больше, чем доход марта на эту дату и нарастающим итогом НДФЛ будет меньше удержанного ранее (по февраль включительно). Погашается он потом, при следующем исчислении НДФЛ уменьшением его размера.

(5) Добрый день.

Так ,хорошо. согласна, вы подтвердили мои предположения.

Возвращаюсь к вопросу, как тогда отслеживать ИСЧИСЛЕНО=УДЕРЖАНО=ПЕРЕЧИСЛЕНО?

Я сверяюсь в конечном итоге с анализом НДФЛ, и тут понимаю ,что у сотрудника НДФЛ "выровнен"

Меняю свою привычную логику на логику программы - в итоге получаю ,что НДФЛ по сотруднику, дай Бог сойдется только по окончанию года, это при условии что мы год закрываем в декабре. Не могу себе позволить такую роскошь:-)

(6) Видимо, у Вас ошибка в том, что Вы как в подоходном налоге, почившем в бозе ещё в 2002 году, считаете, что НДФЛ нужно всегда проверять на конец каждого месяца. Однако это справедливо только для доходов в виде заработной платы, но для других доходов, таких как матпомощь, больничные, отпуска, ДГПХ это не так, незарплатные доходы учитываются на дату их выплаты, соответственно, если их выплата (а также применение вычета) относится на другой месяц по сравнению с начислением, то это и вводит в ступор. Пользуйтесь разными отчетами по НДФЛ, здесь может помочь, например, Анализ НДФЛ по датам получения доходов. Если кто-то выбивается из Вашей логики, пользуйтесь отчетом Подробный анализ НДФЛ по сотруднику. Если появляется излишне удержанный НДФЛ, то по ст. 231 НК РФ он до конца года будет погашаться уменьшением последующего НДФЛ самого сотрудника в следующих месяцах, а по окончании налогового периода или при увольнении его нужно вернуть по правилам той же ст. 231. Но ни в коем случае нельзя просто уменьшать сумму удержания НДФЛ на этот "отрицательно исчисленный", это расценивается как кража из бюджета.

А в принципе Вы правы, что полностью итоговый НДФЛ точно можно будет сверить только по окончании налогового периода, когда вся пересортица доходов и вычетов по разным месяцам будет упорядочена.

Да. Программа должна вернуть НДФЛ сама. А если это конец года - делаем документ возврат НДФЛ на основании заявления сотрудника.

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе "Консультации по законодательству" .

Вычеты по НДФЛ в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок регистрации в программе "1С:Зарплата и управление персоналом 8" редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе "1С:Зарплата и управление персоналом 8" редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода - в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

В "1С:Зарплате и управлении персоналом 8" редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, "сгорают". Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) "сгорает" при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

Месяц 2019 года

Доход, руб.

Положенный вычет, руб.

Примененный вычет, руб.

Переходящий вычет, руб.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2). В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет - установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка - см. рис. 2) эти файлы загружаются в программу кнопкой Добавить - Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

![019-001.jpg]()

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: "Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей". Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе "1С:Зарплата и управление персоналом 8" редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы - Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы - Вычеты с предыдущего места работы (рис. 3).

![021-01.jpg]()

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

![021-02.jpg]()

Рис. 4. Документ "Материальная помощь"

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в "1С:Зарплате и управлении персоналом 8" редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы - Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

![022-01.jpg]()

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение - Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги - Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни - Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию "Подготовка отчетов 2-НДФЛ и 6-НДФЛ - на что обратить внимание. Особенности составления в "1С:Зарплате и управлении персоналом 8" (ред. 3). Новое в отчетности в 2020 году". Лекторы - В.Д. Волков (ФНС России) и эксперты 1С. Зарегистрироваться на мероприятие и задать лекторам свои вопросы по теме лекции можно на сайте 1С:ИТС на странице 1С:Лектория .

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

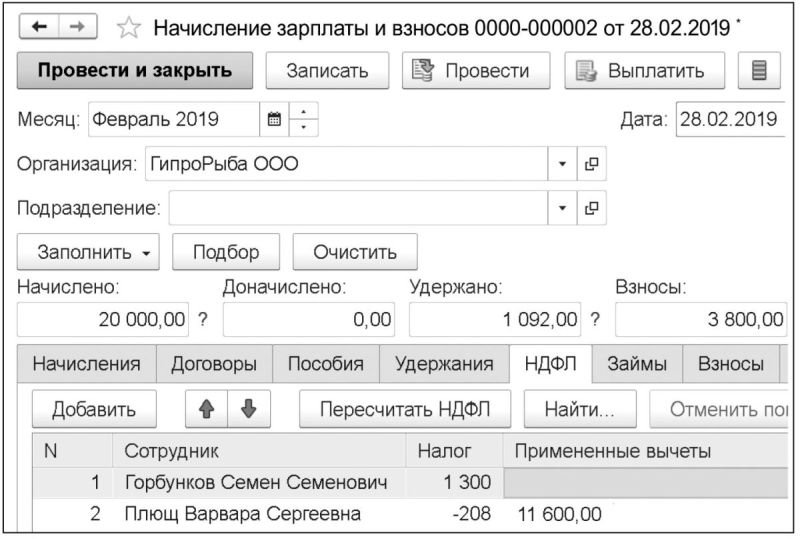

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

![021-ris.jpg]()

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

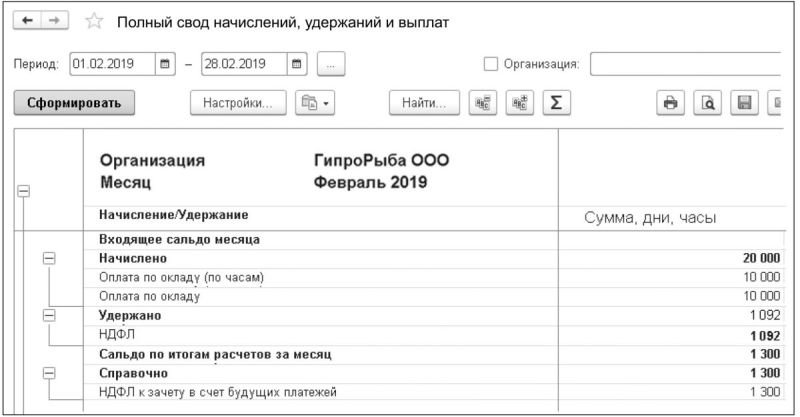

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

![022-ris.jpg]()

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

![023-ris.jpg]()

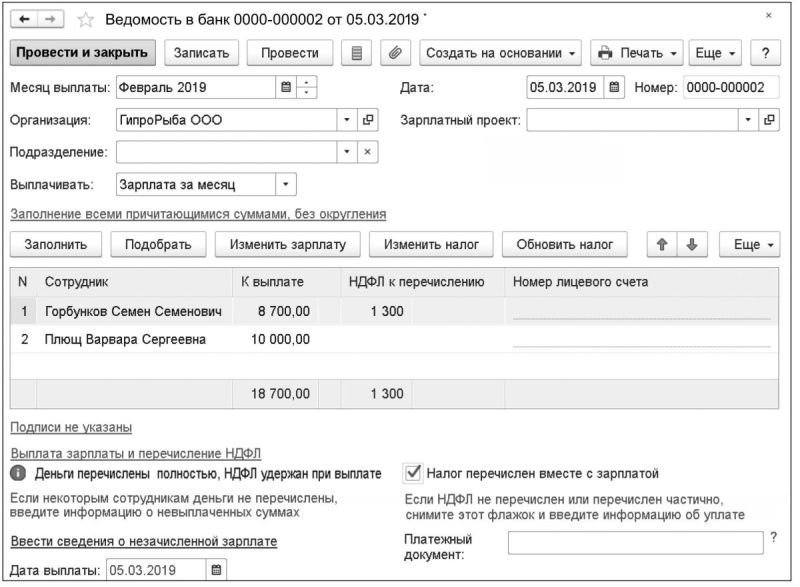

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

![024-1-ris.jpg]()

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

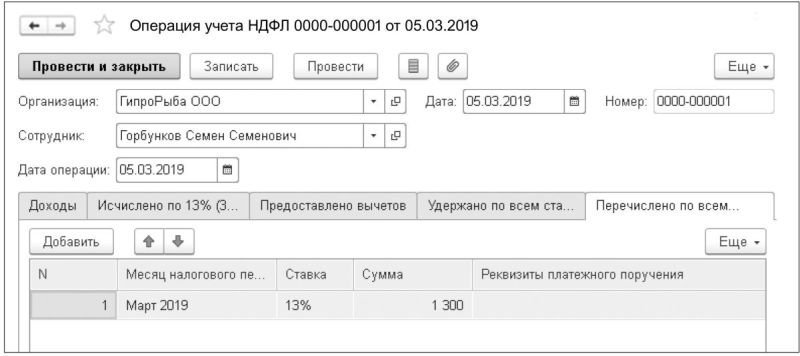

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

![024-2-ris.jpg]()

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Читайте также: