1с erp настройки отражения зарплаты

Обновлено: 07.07.2024

В этой статье мы рассмотрим самый простой пример, как начисление ЗП сотрудникам отражается на фактической себестоимости выпущенной готовой продукции.

Для того чтобы з/п правильно отразилась в себестоимости, нужно чтобы все рабочие были приняты на работу. В программе 1С:ERP переходим в раздел «Кадры». Далее идем в «Сотрудники». По кнопке «Создать» создаем «сотрудника». Здесь выбираем, к какой организации он относится. Теперь можно внести в систему информацию.

Далее переходим в «Приемы, Переводы, Увольнения». Открываем прием на работу. Выбираем необходимое подразделение и должность. Далее во вкладке «Оплата труда» выбираем «Оплата по окладу (по часам)», и выставляем нужный коэффициент. Во вкладке «Трудовой договор» нужно поставить номер договора.

2. Как настроить способы отражения зарплаты в бухучете?

Далее переходим во вкладку «Производство» и создаем «Производство без заказа». Вводим все необходимые данные и переходим во вкладку «Трудозатраты». В данной вкладке нужно выставить необходимое количество часов, подразделение затрат и самое важное - статью калькуляции для данного примера выбрана з/п Грибок. Проводим и закрываем документ. Далее создаем выработку по сотрудникам. Аналогично выработка сотрудников может создаваться при операции «Закрытие месяца». В выработке на вкладке «Работники» указываем непосредственно того сотрудника, который выполнял данные работы. Проводим и закрываем документ «Выработка по сотрудникам».

Теперь нужно настроить условия для отражения з/п. Далее возвращаемся в блок «Зарплата». Идем в «Настройки и справочники». Далее - в «Способы отражения зарплаты» в бухучете. Вводим название и в колонке «Начисленная сумма», выбираем «распределяется на производство», а в следующей колонке - «по нормативной стоимости работ». Также ставим галочку «Начисление отражается на отдельной статье калькуляции» и выбираем статью калькуляции, которая нам нужна. Записываем и закрываем.

3. Как настроить отражение зарплаты и взносов?

После этого идем в раздел «Зарплата» и переходим в «Начисление ЗП и взносов». Вводим нужную нам организацию и создаем начисление. Нажимаем на «Заполнить», и система автоматом подтянет информацию по людям и по выполненным работам.

Теперь нужно отразить зарплату в финансовом учете. Данный справочник находится также в разделе «Зарплата». Создаем «Отражение зарплаты и взносов». Вводим организацию и месяц. Далее нажимаем на кнопку «Заполнить» и система автоматически подтянет все из созданного ранее документа «Начисление зарплаты и взносов».

Далее проводим операцию закрытие месяца. Теперь в форме оборотно-сальдовой ведомости по счету 20 можно увидеть Сдельная оплата труда. Также можно увидеть зарплату в отчете «Анализ себестоимости выпущенной продукции».

При помощи документа Отражение зарплаты в финансовом учете в учетной системе 1С:ERP осуществляется признание затрат, связанных с выплатой заработной платы сотрудникам, в рамках выбранной организации.

Для того, чтобы данный документ заполнился автоматически, необходимо выполнить настройку способов отражения зарплаты.

Способ отражения зарплаты определяет аналитику учета начислений и взносов в финансовом учете. Справочник располагается в разделе: Зарплата – Настройки и справочники – Нормативно-справочная информация.

Рисунок 1 - Доступ к справочнику способы отражения зарплаты

В соответствии со способом, начисленная сумма и взносы могут быть отнесены непосредственно на себестоимость партий производства или на статьи расходов.

Распределение суммы начислений и взносов на производство

Источником данных для распределения зарплаты в данном случае является оформленный документ Выработка сотрудников. При использовании данного способа отнесения затрат, доступны следующие настройки:

- распределение по нормативной стоимости работ;

- распределение по длительности работ. Для применения данного варианта в настройке элементов списка Виды работ сотрудников задается коэффициент пересчета количества работ в длительность;

- отражение начисления по отдельной статье калькуляции;

- отражение страховых взносов по отдельной статье калькуляции.

Рисунок 2 - Заполнение способа отражения зарплаты при распределении на производство

Отражение суммы начислений и взносов по статье расходов

При данном режиме в карточке способа отражения задаются статьи расходов и аналитики, на которых будет отражена сумма начисления зарплаты и страховых взносов.

Далее постатейные расходы будут распределены в соответствии с настройкой статьи.

При отнесении на статьи в способе отражения задаются:

- направление деятельности при включенном обособленном учете расходов по направлениям;

- статья расходов и аналитика для начисленной зарплаты;

- статья расходов и аналитика для страховых взносов. Можно дополнительно уточнить отнесение страховых взносов на отдельную статью расходов при помощи переключателя По единой статье для всех фондов.

Взносы на травматизм можно выделить на отдельную статью расходов или активов/пассивов вне зависимости от настройки отражения начислений.

Рисунок 3 - Заполнение способа отражения зарплаты при отражении по статье расходов

По умолчанию, способы отражения зарплаты сотрудников не заданы. Способ отражения можно указать для разных объектов, начиная от всей организации и заканчивая конкретным документом или начислением (далее перечислены в порядке возрастания приоритета):

Рисунок 4 - Установка способа отражения зарплаты для подразделения

- способ отражения можно задать для конкретного сотрудника в разделе Выплаты, учет затрат его карточки (Раздел Кадры – Сотрудники). Тогда все начисления этого сотрудника будут отражены этим способом (даже если для организации и подразделения указано иное);

Рисунок 5 - Установка способа отражения зарплаты для сотрудника

- с помощью документа Распределение основного заработка (раздел Зарплата – Бухучет - Распределение основного заработка) можно задать распределение начислений сотрудника в определенном месяце по разным способам согласно заданным долям (или отнести на один способ целиком). Способы, указанные в документе, будут распространяться на все начисления сотрудника (кроме начислений по договорам ГПХ) независимо от того, что указано для организации, подразделения и территории;

Рисунок 6 - Распределение основного заработка

- способ отражения можно задать для конкретного вида начисления на закладке Налоги, взносы, бухучет его карточки. Тогда результаты этого начисления будут отражены указанным способом (даже если для организации, подразделения, сотрудника или в документе Распределение основного заработка указан другой).

Рисунок 7 - Установка способа отражения зарплаты для вида начисления

Способ отражения можно указать в экземпляре документа, которым выполняется или назначается начисление:

- Премия

- Разовое начисление

- Материальная помощь

- Доход в натуральной форме

- Приз, подарок

- Совмещение должностей

- Назначение планового начисления

- Договор (работы, услуги)

- Договор авторского заказа

- Акт приемки выполненных работ

Тогда результаты начисления по такому документу будут отражены указанным способом, несмотря на все остальные настройки.

В программе предусмотрено хранение истории изменения способа отражения для организации, подразделения с точностью до месяца, а для сотрудника – с точностью до дня. Начисления отражаются согласно способу, действующему на дату начала оплачиваемого ими периода.

1С 8.3 ERP позволяет учитывать потребление материальных, трудовых и финансовых ресурсов. На производственном предприятии особый интерес представляет анализ себестоимости продукции в разрезе следующих составляющих:

· Стоимость материалов (себестоимость с дополнительными расходами);

· Трудозатраты (сдельная оплата труда);

· Постатейные затраты (переменные и постоянные, в том числе повременная оплата труда).

Рассмотрим на практическом примере два возможных варианта учета трудовых ресурсов, и отражение затрат на оплату труда в себестоимости выпускаемой продукции. Первый вариант – учет затрат на заработную плату являются прямыми затратами, сдельной оплатой труда. Второй вариант –затраты на оплату труда являются косвенными, постатейными.

1. Особенности учета затрат в 1С ERP

Особенность учета трудозатрат (сдельной оплаты) заключается в том, что трудозатраты включаются напрямую в себестоимость продукции в количественном и суммовом выражении (также, как и материальные). Постатейные же расходы на оплату труда (повременная оплата) распределяются на себестоимость и отражаются только в суммовом выражении.

Затраты по способу отнесения на себестоимость можно отнести к прямым и косвенным:

· Прямые затраты в 1С – материальные затраты и трудозатраты, учитываются в количественном и стоимостном выражении.

· материальные - количество использованных материалов указывается в документах выпуска продукции. Суммовая оценка материальных затрат выполняется при расчете себестоимости.

· трудозатраты – количество выполненных работ указывается в документах выпуска продукции. Нормативная стоимость работ рассчитывается в документе "Выработка сотрудников". На основании нормативной стоимости работ из документа "Выработка сотрудников", в подсистеме расчета зарплаты проводится расчет начислений и определяется итоговая сумма расходов по выполненным работам. Итоговая сумма отражается в документе "Отражение зарплаты в финансовом учете". Если расчет зарплаты ведется в сторонней программе, то документ "Отражение зарплаты в финансовом учете" заполняется по данным сторонней программы вручную или при обмене. Последовательность документов приведена на рисунке 1.

· Косвенные – постатейные, количественно не учитываются, учитываются в суммовом выражении.

· постатейные - указываются в документах отражения расходов.

Рисунок 1. Последовательность документов по отражению трудозатрат.

Прямые затраты на оплату труда в 1С 8.3 (трудозатраты) мы указываем в документах выпуска продукции "Производство без заказа" или "Этап производства". В документах указывается только количество затрат и единица измерения. Нормативная стоимость работ рассчитывается в документе "Выработка сотрудников". Далее, в документе "Начисление зарплаты и взносов 1С" рассчитываются удержания и взносы, и итоговая сумма отражается в документе "Отражение зарплаты в финансовом учете" с указанием способа распределения "На себестоимость". Для целей управленческого учета эта сумма может быть заполнена вручную, а не рассчитана, что мы и сделаем в дальнейшем примере. И, наконец, при выполнении регламентной операции "Расчет себестоимости" выполняется отнесение прямых расходов на оплату труда на себестоимость продукции.

Косвенные затраты на оплату труда в 1С 8.3 (постатейные) мы указываем в документе "Отражение зарплаты в финансовом учете" с указанием способа распределения "По статье". Косвенные затраты распределяются документами распределения расходов, и могут распределяться на все или некоторые документы выпуска или на другие статьи, различными способами, в том числе вручную.

Данные по трудозатратам можно видеть в отчетах "Дерево себестоимости", "Анализ себестоимости выпущенной продукции" и других отчетах, которые находятся в разделе "Производство / Отчеты по производству / Внутрицеховое управление и Анализ себестоимости".

Опишем пример полностью. На предприятии есть цех "Металлообработки". В цех поступает "Лист стальной" на первую технологическую операцию "Резка". Лист режется на две "Заготовки".

Далее заготовки обрабатываются на фрезерном станке, на операции "Фрезерование", после которой заготовки становятся "Деталями".

Далее "Детали" передаются на операцию "Сборка", в результате чего из двух деталей выпускается одна "Сборочная единица".

Резку, фрезерование и сборку выполняют рабочие основного производства. Трудозатраты таких рабочих должны непосредственно учитываться в себестоимости деталей, то есть учитываться как "прямые".

Также в цеху есть контролеры, нормировщики, мастера, начальник и его заместители, общепроизводственный персонал. Зарплата этих сотрудников не может быть прямой, она должна распределяться на продукцию, то есть на "Заготовки", ""Детали" и "Сборочные единицы", то есть их зарплата будет постатейными расходами.

2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С

Трудозатраты в примере будем измерять в часах. То есть количество трудозатрат равно количеству часов.

Количество трудозатрат (длительность) составляет:

· Фрезерование, 2 часа

Расценки на операции составляют:

· Резка, 1.000 рублей/час

· Фрезерование, 2.000 рублей/час

· Сборка, 3.000 рублей/час.

Нормативная стоимость, то есть количество, умноженное на расценку, составляет:

· Резка, 3.000 рублей

· Фрезерование, 4.000 рублей

· Сборка, 3.000 рублей

Очевидным является способ распределения прямой заработной платы с начислениями пропорционально количеству трудозатрат (в нашем случае длительности). Если мы будем распределять сумму прямой зарплаты пропорционально количеству трудозатрат, то сумму начислений мы должны распределить на продукцию, выпущенную на этих операциях, в соотношении 3:2:1.

Также в 1С 8.3 ERP экономически обоснованным может быть распределение не по количеству трудозатрат, а по нормативной стоимости, то есть в соотношении 3:4:3.

Данные по количеству трудозатрат указываются в документах выпуска "Производство без заказа" (или "Этап производства"). Эти данные (по количеству) регистрируются в документе "Выработка сотрудников", в котором рассчитывается нормативная стоимость трудозатрат. Данные документа "Выработка сотрудников" используются для расчета начислений (этот вопрос не рассматриваем).

При отражении в финансовом учете фактически начисленной зарплаты документом "Отражение зарплаты в финансовом учете" данные о выработке сотрудника используются для распределения начисленной суммы по партиям производства.

Итак, начисленную сумму заработной платы можно распределять на себестоимость продукции, следующими способами:

· По количеству трудозатрат;

· По нормативной стоимости.

3. Распределение зарплаты общепроизводственного персонала

Заработная плата общепроизводственного персонала может распределятся на себестоимость такими же способами, как и для основных производственных рабочих в 1С, то есть по количеству трудозатрат и по нормативной стоимости.

Но для постатейных затрат, которыми являются расходы на зарплату общепроизводственного персонала, есть и другие правила, всего 16 правил. Мы рассмотрим только два правила распределения, пропорционально:

· Сумма оплаты труда;

· Количество готовой продукции.

Под суммой оплаты труда имеется ввиду фактическая сумма прямых затрат, то есть тех затрат, которые были отражены документом "Отражение зарплаты в финансовом учете" и отнесены на конкретные документы выпуска документом "Выработка сотрудников".

· Отразим прямую заработную плату основных производственных рабочих 12.000 рублей (порядок начисления в примере не рассматривается). Эти 12.000 рублей мы для целей примера разделим на две суммы по 6.000 рублей. Одну сумму мы распределим по количеству трудозатрат, другую – по нормативной стоимости. Еще раз уточним, что разделили 12.000 рублей для того, чтобы показать все возможности распределения.

Эти суммы будут рассчитаны как распределение одной суммы 6.000 рублей пропорционально количеству трудозатрат, то есть 3, 2 и 1 час. Другая сумма 6.000 рублей распределится пропорционально нормативной стоимости работ, то есть 3.000, 4.000 и 3.000 часам.

· Отразим постатейную заработную плату общепроизводственного персонала, причем эти затраты распределяются по-разному:

· Зарплата контролеров, 600 рублей. Распределяется на себестоимость пропорционально количеству видов работ. В нашем случае пропорционально 3, 2 и 1 часу.

· Зарплата нормировщиков, 900 рублей. Распределяется на себестоимость пропорционально нормативной оплате труда. В нашем случае пропорционально 3.000, 4.000 и 3.000 рублям.

· Зарплата мастеров, 1.200 рублей. Распределяется на себестоимость пропорционально сумме оплаты труда. В нашем случает пропорционально 4.800, 4.400 и 2.800 рублей.

· Зарплата начальников, 1.500 рублей. Распределяется на себестоимость пропорционально количеству готовой продукции. В нашем случае пропорционально 2, 2 и 1 штуке.

Нам надо выполнить отражение следующих операций:

· отразить выпуск продукции;

· отразить выработку сотрудников;

· отразить начисление зарплаты в финансовом учете (расчет начислений производить не будем);

· распределить расходы по заработной плате рабочих основного производства на себестоимость;

· распределить расходы по заработной плате цехового персонала на себестоимость.

Для выполнения операций нам понадобится настроить:

· виды работ и расценки;

· правила распределения и статьи расходов;

· способы отражения зарплаты, которую начислили.

Цепочка документов будет следующая:

· Производство без заказа;

· Отражение зарплаты в финансовом учете.

4. Настройка справочников 1С

Создаем виды работ, устанавливаем расценки:

Создаем статьи калькуляции:

Создаем правило распределения расходов (для постатейной зарплаты):

Аналогичным образом настраиваем другие правила:

Теперь создаем статьи расходов для постатейной зарплаты:

На вкладке "Регламентированный учет 1С" указываем счет учета "25 счет".

Аналогичным образом настраиваем другие статьи.

Настроим способы отражения зарплаты на себестоимость.

Настроим способы отражения зарплаты, которую начислили "по нормативной стоимости работ":

И "по длительности работ":

Для постатейных затрат указываем ранее настроенные статьи.

Для нормировщиков, мастеров и начальников в настройках способов выбираем соответствующие статьи.

Итоговый список способов отражения зарплаты:

5. Ввод документов в 1С

Создаем три документа "Производство без заказа". На рисунке приведем только вкладку "Трудозатраты", остальные для учета и распределения трудозатрат не представляют интереса.

Первый документ, с операцией "Резка":

Второй документ, с операцией "Фрезерование":

Третий документ с операцией "Сборка".

Отражаем зарплату в финансовом учете:

Обратите внимание, что на себестоимость начислено 12.000 рублей, а не 10.000 рублей, как рассчитано в отражении выработки. В выработке рассчитаны нормативные начисления, а по факту мы отразили ту сумму, которую считаем необходимой (мы не выполняли расчет заработной платы в подсистеме "Зарплата"). Если рассчитывать начисления по подсистеме "Зарплата", то к нормативным начислениям будут доначислены НДФЛ и удержания в фонды.

Также обратите внимание на то, что последней строкой есть ручное отнесение расходов на конкретный выпуск, на конкретный документ.

После закрытия месяца и расчета себестоимости получаем результаты.

Документы распределения расходов сформировались автоматически, кроме того документа, в котором надо указывать вручную документ выпуска.

Документ ручного распределения:

Список документов распределения:

6. Отчеты при учете затрат на заработную плату

Распределение и расчеты, которые мы провели при описании примера, выполнены в программе.

Себестоимость "Сборочной единицы"

Пример "Дерева себестоимости". Можно развернуть для "Сборочной единицы" ветку дерева "Деталь" и посмотреть детально затраты по "Детали". "Деталь", в свою очередь, можно развернуть до "Заготовки".

7. Отражение в бухгалтерском учете 1С

Карточка счета 20:

Карточка счета 25:

Таким образом, мы рассмотрели на практическом примере различные способы учета трудозатрат и распределения расходов на заработную плату различными способами.

В этой статье мы рассмотрим самый простой пример, как начисление ЗП сотрудникам отражается на фактической себестоимости выпущенной готовой продукции.

Для того чтобы з/п правильно отразилась в себестоимости, нужно чтобы все рабочие были приняты на работу. В программе 1С:ERP переходим в раздел «Кадры». Далее идем в «Сотрудники». По кнопке «Создать» создаем «сотрудника». Здесь выбираем, к какой организации он относится. Теперь можно внести в систему информацию.

Далее переходим в «Приемы, Переводы, Увольнения». Открываем прием на работу. Выбираем необходимое подразделение и должность. Далее во вкладке «Оплата труда» выбираем «Оплата по окладу (по часам)», и выставляем нужный коэффициент. Во вкладке «Трудовой договор» нужно поставить номер договора.

2. Как настроить способы отражения зарплаты в бухучете?

Далее переходим во вкладку «Производство» и создаем «Производство без заказа». Вводим все необходимые данные и переходим во вкладку «Трудозатраты». В данной вкладке нужно выставить необходимое количество часов, подразделение затрат и самое важное - статью калькуляции для данного примера выбрана з/п Грибок. Проводим и закрываем документ. Далее создаем выработку по сотрудникам. Аналогично выработка сотрудников может создаваться при операции «Закрытие месяца». В выработке на вкладке «Работники» указываем непосредственно того сотрудника, который выполнял данные работы. Проводим и закрываем документ «Выработка по сотрудникам».

Теперь нужно настроить условия для отражения з/п. Далее возвращаемся в блок «Зарплата». Идем в «Настройки и справочники». Далее - в «Способы отражения зарплаты» в бухучете. Вводим название и в колонке «Начисленная сумма», выбираем «распределяется на производство», а в следующей колонке - «по нормативной стоимости работ». Также ставим галочку «Начисление отражается на отдельной статье калькуляции» и выбираем статью калькуляции, которая нам нужна. Записываем и закрываем.

3. Как настроить отражение зарплаты и взносов?

После этого идем в раздел «Зарплата» и переходим в «Начисление ЗП и взносов». Вводим нужную нам организацию и создаем начисление. Нажимаем на «Заполнить», и система автоматом подтянет информацию по людям и по выполненным работам.

Теперь нужно отразить зарплату в финансовом учете. Данный справочник находится также в разделе «Зарплата». Создаем «Отражение зарплаты и взносов». Вводим организацию и месяц. Далее нажимаем на кнопку «Заполнить» и система автоматически подтянет все из созданного ранее документа «Начисление зарплаты и взносов».

Далее проводим операцию закрытие месяца. Теперь в форме оборотно-сальдовой ведомости по счету 20 можно увидеть Сдельная оплата труда. Также можно увидеть зарплату в отчете «Анализ себестоимости выпущенной продукции».

В статье сравним встроенную подсистему Зарплата и кадры в 1С:ERP и отдельный продукт 1С:ЗУП ПРОФ.

В последнее время клиенты, которые ведут учет или собираются переходить на 1С:Комплексная автоматизация 2 или в 1С:ERP, всё чаще задаются вопросом: нужно ли выделять блок Зарплаты и кадры в отдельно стоящую программу или вести весь учет в единой системе?

На первый взгляд, разницы никакой не должно быть — подсистема Зарплата и кадры уже встроена в 1С:Комплексная автоматизация 2 и в 1С:ERP, так нужно ли покупать и поддерживать ещё и 1С:ЗУП?

Для сравнения обоих вариантов решений рассмотрим такие критерии, как интерфейс, скорость работы, обновление, способ отражения зарплаты в учете, а затем поговорим об особенностях данных решений.

Интерфейс

В 1С:ЗУП достаточно детализированы разделы: Кадры, Зарплата, Выплаты, Налоги и взносы, Отчетность, справки. Также многие настройки вынесены отдельно в другие разделы.

А в 1С:ERP всего два раздела: Кадры, Зарплата.

Раздел Кадры в 1С:ЗУП и 1С:ERP по составу друг от друга не отличаются, а раздел Зарплата в 1С:ERP — громоздкий, нужно часто пользоваться поиском документа или настраивать отображаемые журналы документов и справочники через Настройку навигации раздела, т.к. сходу не всегда можно найти нужный вид документа или справочник.

Таким образом, удобнее и комфортнее использовать 1С:ЗУП.

Скорость работы

Как правило, 1С:ERP и 1С:КА 2 приобретают компании, численность работников которых достаточно велика, а также пользователей в системе много.

Если расчет зарплаты будет выполняться в единой базе, это означает, что и все сотрудники кадровой и расчетной группы будут увеличивать нагрузку системы своей работой. А множество регламентных и фоновых заданий 1С:ERP в свою очередь затруднят работу кадровиков и расчетчиков, работа их будет заметно медленнее, чем при работе в отдельном 1С:ЗУП.

При таких условиях выделение зарплатного блока от 1С:ERP в отдельный 1С:ЗУП несомненно выглядит плюсом, ведь 1С:ЗУП будет работать быстрее.

Обновление

Зачастую в обновлениях от разработчиков содержатся не просто доработка какого-либо функционала, но исправления ошибок предыдущих релизов и новые формы отчетности. Сначала все изменения выпускаются в 1С:ЗУП, а потом через пару-тройку недель уже попадают в 1С:ERP в виде встроенной подсистемы.

Типовая 1С:ERP часто дорабатывается под клиента, такие базы обновляют реже, часто в случае необходимости исправления критичных ошибок релиза. А в 1С:ЗУП у клиента гораздо реже встречаются доработки, поэтому иметь возможность обновлять её отдельно — несомненный плюс.

Выбор способа отражения зарплаты в учете

При совместном использовании 1С:ЗУП и 1С:ERP пропадает возможность отражать зарплату в учете с детализацией по работникам предприятия. К слову, при совместном ведении учета в 1С:Бухгалтерия 3 и 1С:ЗУП есть выбор, как вести учет по счету 70 — с детализацией по сотрудникам или нет. А при совместном использовании 1С:ERP и 1С:ЗУП — только ведение счета 70 без детализации.

Безусловно, для многих производственных предприятий это может быть существенным минусом, так как при этом будет потеряна поддержка сценария индивидуального распределения затрат, связанных с начислением зарплаты, на себестоимость выпускаемой продукции, в изготовлении которой сотрудник принимал непосредственное участие.

Ещё одним минусом использования отдельного 1С:ЗУП будет являться и необходимость использования синхронизации 1С:ЗУП и 1С:ERP: обмены не всегда проходят идеально, могут ломаться при обновлениях, поэтому зачастую пользователи на стороне системы, которую не нужно синхронизировать с другими учетными системами.

А теперь рассмотрим нейтральные особенности ведения зарплаты и кадров в 1С:ERP.

Отражение данных для учета сдельного заработка

В ERP для отражения сдельного заработка используется документ Выработка сотрудников, в нем указываются работы и нормативные расценки. Документ предназначен для оформления выполненных производственных работ бригадами и работниками, не формирует начисления, а лишь регистрирует значение показателя. После оформления выработки данные о работниках и нормативной стоимости выполненных работ передаются в подсистему расчета зарплаты для расчета начислений.

Ведомости на выплату прочих доходов

В 1С:ЗУП ПРОФ такого вида документа нет, он есть только в 1С:ЗУП КОРП. Ведомость на выплату прочих доходов предназначены для выплаты незарплатных доходов, например, доходов физическим лицам, которые не являются сотрудниками организации.

Учет факта выплаты зарплаты

В 1С:ERP зарплата считается выплаченной, если есть проведенное Списание безналичных денежных средств, если это ведомость в банк, или РКО, если ведомость в кассу. В 1С:ЗУП же достаточно проведенной ведомости на выплату зарплаты.

Удержание НДФЛ

В 1С:ERP НДФЛ считается уплаченным, если есть Списание безналичных денежных средств с видом операции Перечисление налогов и взносов.

Есть два вида заполнения расшифровки платежа: с привязкой к ведомости и без таковой.

Без привязки к ведомости: сумма НДФЛ распределяется самостоятельно исходя из сумм задолженности налогового агента перед бюджетом (из регистра накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Если в системе в предыдущих годах есть ошибки по регистрам НДФЛ, то такой вид заполнения является неэффективным, так как алгоритмы программы будут пытаться закрыть старые долги, а не распределить НДФЛ текущего периода.

Ведение штатного расписания

В 1С:ERP нет возможности отключить ведение штатного расписания, в отличие от 1С:ЗУП, но остается возможность указать, будет ли вестись его история изменения или нет. Штатное расписание в 1С:ERP связывает зарплатные (регламентированные) подразделения и управленческую структуру предприятия, эта связь нужна для отражения зарплаты в финансовом учете.

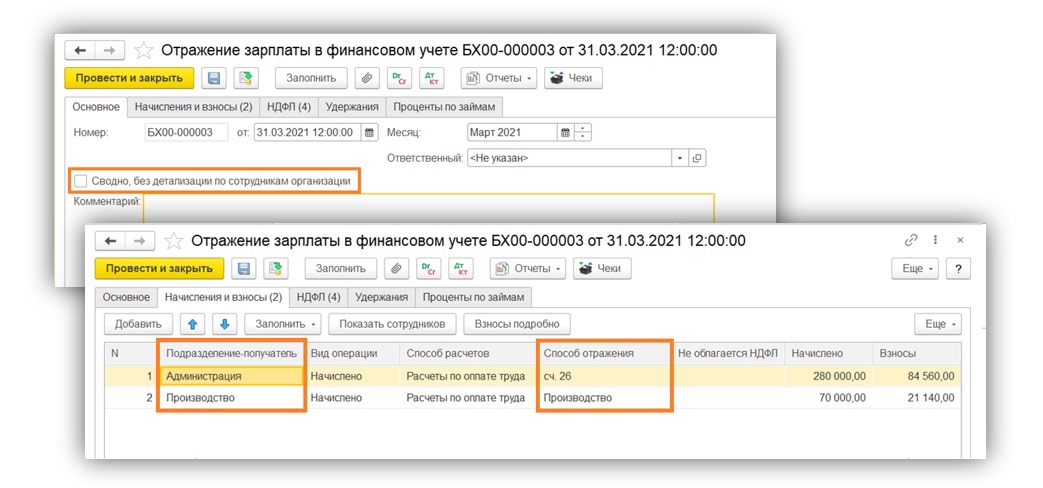

Отражение зарплаты в учете

Для отражения зарплаты в 1С:ЗУП предназначен документ — Отражение зарплаты в бухучете, а в 1С:ERP — Отражение зарплаты в финансовом учете. На первой вкладке документа «Отражение зарплаты в финансовом учете» находится настройка по отражению: сводно или с детализацией по сотрудникам, которая становится недоступной при ведении блока Зарплата и кадры в другой системе. На вкладке Начисления и взносы мы видим строки с суммами для отражения, сгруппированные по способам отражения и по подразделению-получателю, которые являются управленческими подразделениями в 1С:ERP. Вкладки НДФЛ и Удержания — идентичны с 1С:ЗУП. Также имеются отдельная вкладка для отражения процентов по займам.

Так нужно ли отдельно вести учет в 1С:ЗУП? Однозначного ответа нет, в любом случае — решаете вы, ведь если количество пользователей системы и количество сотрудников стремится к нулю, то такой показатель, как скорость работы, не становится преимуществом. Если и доработок в 1С:ERP нет — то и обновлений программы к отчетности пугаться не стоит. А при этом необходимость отражать зарплату с детализацией может стать решающей в пользу ведения учета зарплаты и кадров в единой системе учета.

Читайте также:

- Как провести залог в 1с проводки

- Положение о сотрудничестве с правоохранительными органами в сфере противодействия коррупции в ворде

- Программа для записи экрана ноутбука без водяных знаков

- Что такое программа эксель и для чего она нужна и как сней работать

- Excel сохранить в csv выделенный диапазон vba