1с идентификатор платежа в платежном поручении что это

Обновлено: 07.07.2024

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как пояснили в ФНС , для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих в настоящее время буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа». В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов: ТР − требование налогового органа об уплате налога (сбора, страховых взносов), ПР − решение о приостановлении взыскания, АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения и АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Составление платежек при удержаниях из зарплаты

Наряду со всеми вышеуказанными изменениями правила оформления платежек были скорректированы и для организаций/ИП, выступающих в качестве работодателей. Данные корректировки обусловлены изменением самого порядка перевода денежных средств, удержанных из зарплат сотрудников (Федеральный закон от 30.12.2020 № 495-ФЗ). Изменения вступят в силу с 27 сентября 2021 года.

Как и прежде, удержание денежных средств из заработной платы и иных доходов должника будет производиться работодателем со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя. Удержанные из зарплаты суммы будут перечисляться не самим взыскателям, а на депозитный счет службы судебных приставов. Исключение составляют случаи, оговоренные в ст. 9 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (взыскание денежных средств, не превышающих в сумме 100 000 рублей). Перечислять удержанные суммы на счет приставов необходимо в 3-дневный срок со дня выплаты зарплаты.

Соответственно, в платежке в поле «16» указывается сокращенное название отделения ФССП РФ, а также его лицевой счет.

Кроме того, в платежках на зарплату при удержаниях с сотрудников по исполнительным документам работодатели обязаны указывать сумму, взысканную по исполнительному документу. Данная сумма подлежит отражению в реквизите «Назначение платежа». Этот реквизит рекомендуется оформлять следующим образом (информационное письмо Центробанка от 27.02.2020 № ИН-05-45/10):

//взысканная сумма// сумма цифрами//.

При указании суммы цифрами рубли отделяются от копеек знаком, а если взысканная сумма выражена в целых рублях, то после знака тире указывается значение «00».

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

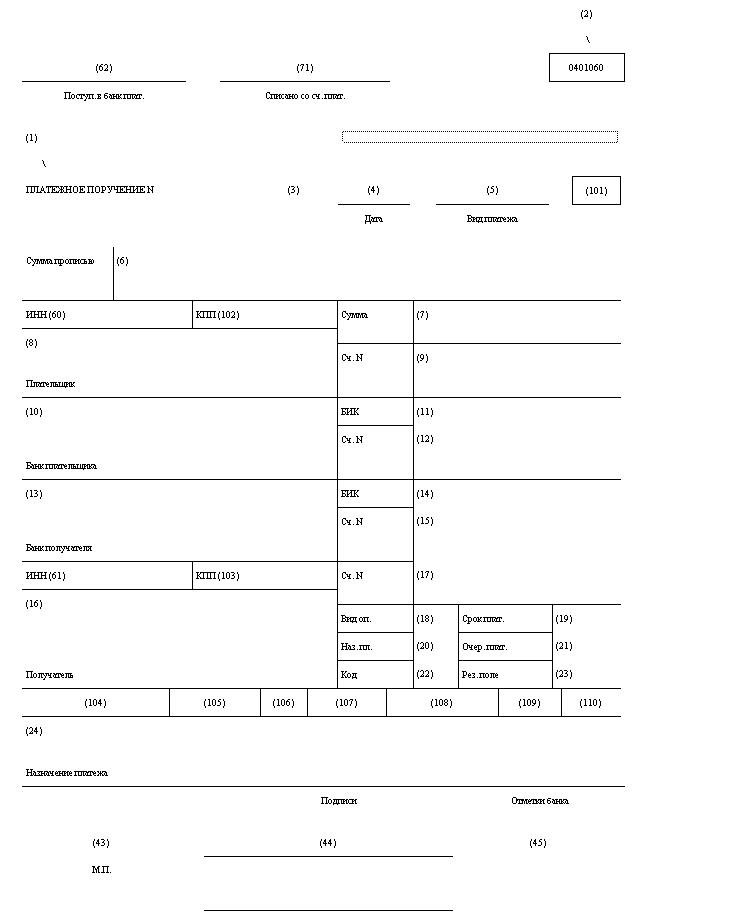

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Электронно», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица должны указывать единый код 13, который ранее использовали только обычные «физики».

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 762-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Какую информацию несет поле 108 платежного поручения в 2021-2022 годах

Если денежные средства перечисляются безналичным способом для пополнения бюджета, внебюджетных фондов, то информация в поле 108 может указывать не только на номер, но и на вид документа, на основании которого произведен платеж.

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа, указанного в поле 106. Если это текущие платежи (поле 106 = ТП), в поле 108 ставится 0.

Для погашения задолженности за прошлые периоды с 01.10.2021 действуют новые правила заполнения обоих этих полей.

Так, в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД. Он означает погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, независимо от того, делает налогоплательщик это добровольно или в результате доначисления, взыскания.

При этом по полю 108 как раз и можно отличить добровольное погашение от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР теперь нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При добровольном погашении старых долгов в поле 108, как и ранее, ставится 0.

В остальных случаях в поле 108 в обычном порядке указывается номер документа – основания платежа, по которому в поле 106 проставлен один из следующих кодов:

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Номера каких документов указываются при осуществлении таможенных платежей

В случае осуществления таможенных переводов поле 108 может принимать числовые значения при указании в поле 106 следующих оснований платежа:

- ДЕ или КТ. Прописываются последние 7 цифр таможенной декларации.

- ПО. Указывается существующий номер таможенного приходного ордера.

- ИД. Прописывается номер исполнительного документа, служащего основанием для оплаты.

- ТУ. Применяется, если уплата таможенных платежей производится по выставленному требованию.

- ИН. Указывается номер инкассационного документа.

- БД. Номер документа, созданного бухгалтерией органов таможни.

- КП. Прописывается номер действующего соглашения между крупными налогоплательщиками при уплате централизованных платежей.

Заполнение поля 108 числами, указывающими на номера документов, на основе которых совершается платеж, возможно только при наличии некоторых статусов в поле 101 платежки.

О статусах плательщика в платежке читайте в этом материале .

ОБРАТИТЕ ВНИМАНИЕ! Знак номера (№) в поле 108 не указывается.

Заполнение поля 108 на основании данных о физлице

Согласно приложению 4 к приказу Минфина от 12.11.2013 № 107н физлицом (статус 24) при уплате страхсборов в фонд соцстрахования в поле 108 указывается цифровое 2-значное обозначение документа – идентификатора физлица, а затем проставляется его номер. Так же поле 108 заполняется, если перечисление платежа осуществляется в отношении физлица:

- отделением почты (статус 03 в поле 101) при составлении поручения на оплату страховых взносов или иных платежей от имени физлица;

- работодателем (статус 19 в поле 101) при составлении распоряжения об оплате задолженности сотрудника в бюджет, удержанной из его зарплаты на основании исполнительного документа;

- кредитными учреждениями (статус 20) при перечислении средств на уплату страхвзносов или прочих платежей, принятых от физлиц.

Используются следующие удостоверения личности граждан:

- паспорт гражданина РФ (01);

- выданное ЗАГС или прочими муниципальными органами свидетельство о рождении (02);

- паспорт моряка (03);

- документ, подтверждающий личность военнослужащего (04);

- билет военнообязанного (05);

- временное удостоверение о гражданстве РФ (06);

- справка об освобождении (07);

- документ, удостоверяющий личность иностранного подданного (08);

- оформленный вид на жительство (09);

- документ на временное проживание лиц без гражданства (10);

- удостоверение беженца (11);

- выданная миграционная карта (12);

- паспорт, подтверждающий гражданство СССР (13);

- карточка СНИЛС (14);

- водительские права (22);

- документ, подтверждающий регистрацию автомобиля (24).

Цифровые значения в поле 108 проставляются с использованием разделительного знака «;». Например, паспорт РФ 5800 № 111222 в поле 108 будет обозначен так: 01;5800111222.

Как не допустить ошибок при заполнении платежного поручения на уплату страховых взносов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Поле 108 платежного поручения заполняется только в случае перечисления платежей в бюджет. В данном реквизите необходимо отобразить номер документа – основания фискального (судебного) органа или номер документа – идентификатора физлица в установленных законом случаях.

Указание идентификаторов УИН и ИП в расчетно-платежных документах

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно - Правила, Приказ № 107н)

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги должны указываться, в том числе, следующие идентификаторы:

- в реквизите 108 платежного поручения - идентификатор сведений о физическом лице (далее - ИП);

- в реквизите 22 "Код" платежного поручения - уникальный идентификатор начислений (далее - УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

- в реквизите 108 платежного поручения может указываться ИП;

- в реквизите 24 "Назначение платежа" платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

Идентификатор УИН указывается в разделе 2 "Реквизиты документа-основания", при этом:

в графе 1 "Вид" указывается текст "УИН";

в графе 2 "Номер" указывается значение УИН;

графа 3 не заполняется;

в графе 4 "Предмет" указывается значение "-".

Идентификатор ИП указывается в графе 6 "Номер документа-основания" раздела 4 "Реквизиты налоговых платежей" при условии указания в графе 1 "Статус налогоплательщика" данного раздела значения "19".

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

Идентификатор УИН указывается в разделе 1 "Реквизиты документа", при этом:

в поле "наименование документа-основания" указывается текст "УИН";

в поле "Номер" указывается значение УИН.

Идентификатор ИП указывается в графе 5 "Номер документа-основания" раздела 3 "Реквизиты налоговых платежей" при условии указания в поле "Код статуса налогоплательщика" данного раздела значения "19".

При указании идентификатора ИП знаки "№" и "-" исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль ("0").

Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

Для оформления Заявки на кассовый расход (сокращенная) (ф. 0531851) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход (сокращенная)» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступны реквизиты для заполнения раздела 1 "Реквизиты документа" Заявки на кассовый расход (сокращенная) (ф. 0531851).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 на закладке «Заявка» документа «Заявка на кассовый расход (сокращенная)»

- в поле "Документ-основание" следует ввести текст "УИН";

- в поле "Номер" следует ввести 20-значный номер УИН;

- поле «Дата» заполнять не следует.

Идентификатор плательщика указывается так же, как и в документе «Заявка на кассовый расход», на закладке «Налоговый платеж». При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке "Номер документа-основания (108)", в левом или правом поле (рис. 3).

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход (сокращенная)» и в файле выгрузки.

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в расчетно-платежных документах на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги идентификаторы указываются:

- УИН - в реквизите "Назначение платежа";

- ИП - в реквизите "Номер документа-основания (108)" (рис. 3).

Указание УИН и ИП в платежном поручении

Для оформления платежных поручений на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги с указанием УИН и ИП, начиная с версии 1.0.25, в документах "Платежное поручение" применяется реквизит "Идентификатор платежа" (поле 22 «Код») согласно Приказу № 107н.

Реквизит 108 платежного поручения доступен на закладке «Налоговый платеж» при выборе операций:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Для оформления Заявки на кассовый расход (ф.0531801) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 "Реквизиты документа-основания" Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке "Номер документа-основания (108)", в левом или правом поле.

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

Читайте также: