1с изменить срок полезного использования нма

Обновлено: 08.07.2024

В бюджетном учреждении основной задачей бухгалтера является правильное и своевременное оформление документов и отражение в учетных регистрах поступления основных средств и другие операции с ними. Расскажем, как правильно делать это в «1С:Бухгалтерии государственного учреждения 8».

Инвентарные карточки

В соответствии с Инструкцией по бюджетному учету к основным средствам можно отнести материальные объекты основных фондов, которые используются в процессе деятельности учреждения при выполнении работ, оказания услуг, находящиеся в использовании, на консервации, в запасе, сданные в аренду, независимо от стоимости объектом со сроком полезного использования более 12 месяцев. Важно отметить, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, а также отдельный обособленный предмет, который предназначен для выполнения каких-либо самостоятельных функций или же комплекс предметов, представляющий единое целое и предназначенный для выполнения каких-либо видов работ.

Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект. Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Ввести новый шаблон можно непосредственно в карточке учреждения, где можно задать саму структуру инвентарного номера, в соответствии с которой будут формироваться инвентарные номера. При открытии формы необходимо указать учреждение, для которого будет создан шаблон, наименование шаблона, а также следует указать длину инвентарного номера (не более 30 символов). Шаблон может быть составлен из следующих реквизитов:

Код синтетического счета (ССС – 3 знака);

Код аналитического счета (сс – 2 знака);

Код источника финансирования (И – 1 знак);

Номер амортизационной группы (АА – 2 знака);

Код по ОКОФ (ККККККККК – 9 знаков);

Год поступления (ГГГГ – 2 или 4 знака);

Месяц поступления (ММ – 2 знака);

День поступления (ДД – 2 знака);

КПС – классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

Порядковый номер в группе (NNN… до 20 знаков).

Обратите внимание! Порядковый номер должен быть завершающим.

По разъяснениям методологов у объектов, которые были приобретены до 1 января 2017 г., амортизационные группы и срок полезного использования не меняются, а основные средства, приобретенные в 2017 г., будут приходоваться с учетом нового классификатора. Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Приказом Минфина РФ от 30.03.2015 №52Н было осуществлено изменение формирования структуры инвентарных карточек нефинансовых активов. Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» с требованиями Приказа №52н потребовались новые реквизиты в документах, новые регистры накопления и сведений, а также новые документы. В целях корректного формирования инвентарных карточек в релизе 1.0.43 существенно изменена структура хранения данных по объектам ОС, НМА, НПА, а именно:

добавлены новые регистры сведений: «Номера инвентарных карточек»; «Параметры амортизации ОС»; «Первоначальные сведения ОС»; «Учетные данные объекта ОС»;

добавлены новые регистры накопления: «Амортизация объектов ОС»; «Стоимость объектов ОС».

Изменение стоимости

Для отражения в учете и инвентарных карточках операций изменения стоимости основных средств и амортизации, не предусмотренных специализированными документами, реализованы следующие документы:

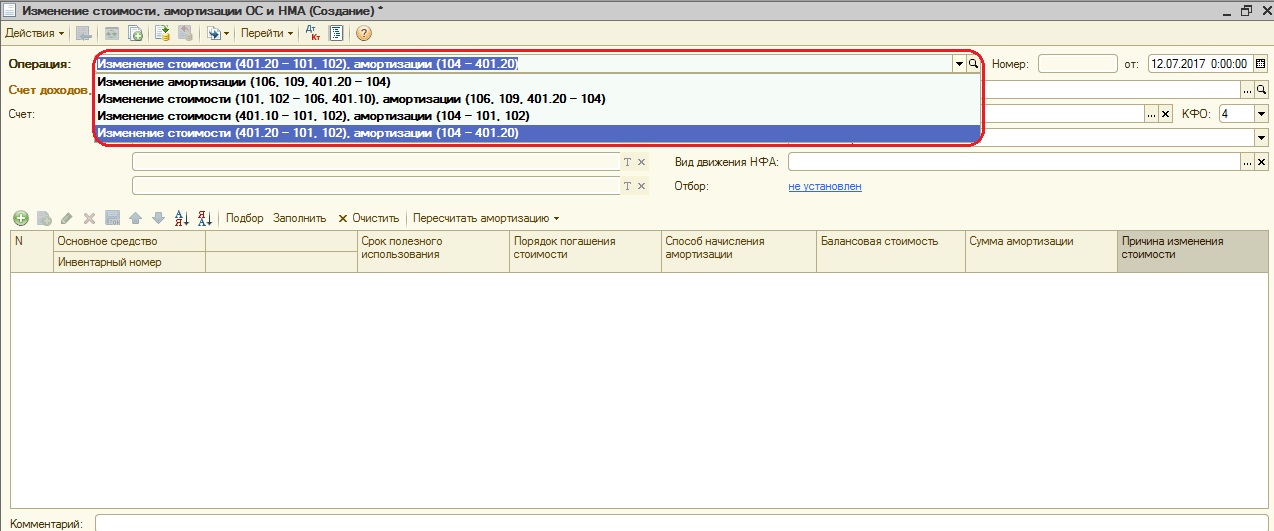

Изменение стоимости, амортизации ОС и НМА (меню «ОС, НМА, НПА» – «Прочие операции»), где имеется несколько видов операций: изменение амортизации (109, 401.20 – 104); изменение стоимости (101, 102 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 101, 102), амортизации (104 – 101, 102); изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20); изменение стоимости НПА (меню «ОС, НМА, НПА» – «Учет непроизводственных активов»).

Изменение стоимости, амортизации имущества казны (меню «ОС, НМА, НПА» – «Учет имущества казны») с операциями: изменение амортизации (109, 401.20 – 104); изменение стоимости (108 – 106, 401.10), амортизации (109, 401.20 – 104); изменение стоимости (401.20 – 108), амортизации (104 – 108); изменение стоимости (401.20 – 108), амортизации (104 – 401.20).

Документы предназначены для отражения, в том числе, следующих операций:

изменение суммы начисленной ранее амортизации из-за исправления кода по ОКОФ и изменения срока полезного использования;

изменение кадастровой стоимости земельного участка;

изменение кадастровой стоимости земельного участка в составе имущества казны;

ликвидация части ОС;

доначисление амортизации по ОС и НМА за период нахождения в составе имущества казны;

исправление ошибок по стоимости и амортизации ОС, НМА, НПА, ИК;

изменение способа начисления амортизации и доначисление амортизации до 100% балансовой стоимости;

изменение СПИ для ОС и НМА с пересчетом амортизации или без пересчета и другие.

Документом можно отразить различные хозяйственные операции.

Во-первых, изменение суммы начисленной ранее амортизации из-за исправления ОКОФ.

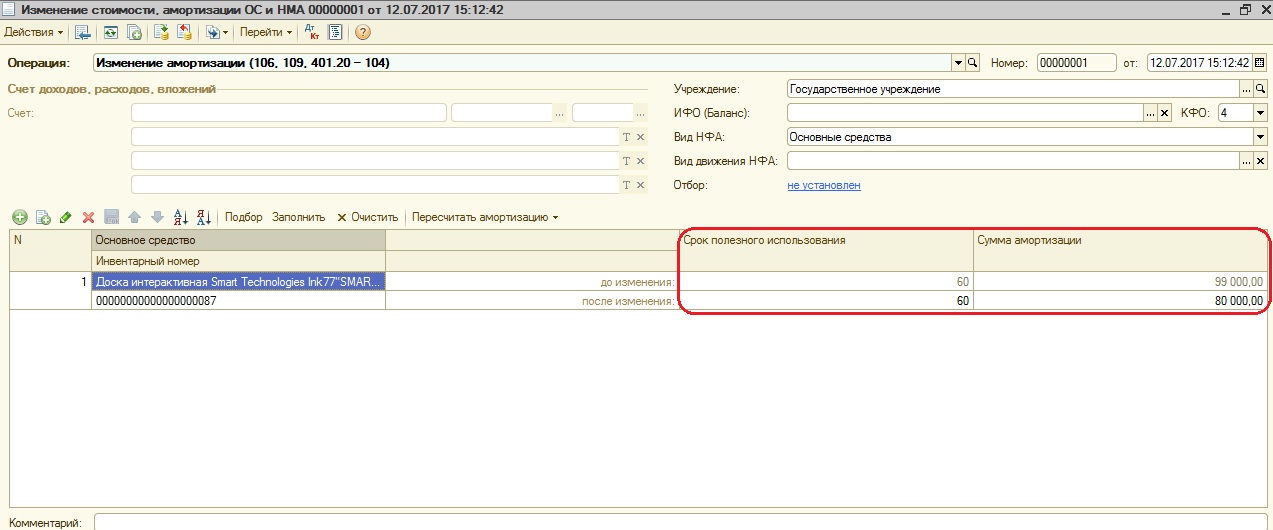

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новый срок полезного использования в колонке «Срок полезного использования» и новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = +/- сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход, +/- сумма изменения амортизации.

Во-вторых, доначисление амортизации объектам по ОС и НМА за период нахождения в составе ИК.

Для этого необходимо выбрать операцию «Изменение амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть объект ОС (НМА), во второй подстроке «После изменения» указать новую сумму амортизации в колонке «Сумма амортизации», провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма изменения амортизации;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма.

В-третьих, ликвидация части ОС (НМА).

Для отражения ликвидации части объекта ОС (НМА) необходимо выбрать операцию «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)», в поле «Счет» указать 401.10.172, в поле «Вид НФА» выбрать «Основные средства» или «Нематериальные активы», заполнить реквизит «Вид движения НФА» из перечисления.

Далее подобрать в табличную часть документа объект ОС (НМА), во второй подстроке «После изменения» указать новую балансовую стоимость в колонке «Балансовая стоимость» и новую сумму амортизации в колонке «Сумма амортизации», провести документ. Печатной формы для акта не предусмотрено, операция оформляется бухгалтерской справкой ф. 0504833.

Дт КРБ 104.хх.410 – Кт КРБ 101.хх.410 = + сумма списания балансовой стоимости за счет амортизации, приходящейся на ликвидируемую часть;

Дт КДБ 401.10.172 – Кт КРБ 101.хх.410 = + сумма списания остаточной стоимости;

Регистр сведений «Расчет амортизации»: новый оставшийся СПИ, новая остаточная стоимость для вычисления амортизации;

Регистр накопления «Стоимость объектов основных средств»: расход + сумма;

Регистр накопления «Амортизация объектов основных средств»: расход + сумма.

В-четвертых, отражение на счетах бухгалтерского учета доначисления амортизации по объектам ОС и НМА до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации изменен на «100% при вводе в эксплуатацию».

Для этого необходимо выбрать операцию «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)», подобрать в табличную часть ОС (НМА), во второй подстроке «После изменения» в колонке «Способ начисления амортизации» указать «100 % при вводе в эксплуатацию». При этом в колонке «Сумма амортизации» автоматически установится сумма балансовой стоимости. Провести документ.

Дт КРБ 106.хИ.340, 109.хх.271, КРБ 401.20.271, Кт КРБ 104.хх.410 = + сумма;

Регистр накопления «Амортизация объектов основных средств»: приход + сумма;

Регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»: способ начисления амортизации «100 % при вводе в эксплуатацию».

Обратите внимание: не рекомендуется использовать документ «Операция (бухгалтерская)» для изменения стоимости и амортизации ОС, так как он не формирует движение по регистрам накопления и сведений. Если такие изменения оформить этим документом, то они не будут учтены в инвентарных карточках.

После того как будет проведен документ «Изменение стоимости ОС, НМА и НПА и ИК», сформируются следующие движение документов по регистрам:

регистр бухгалтерии «Журнал проводок»;

регистр накопления «Стоимость объектов ОС»;

регистр накопления «Амортизация объектов ОС»;

регистр сведений «Параметры амортизации ОС (бухгалтерский учет)»;

регистр сведений «Расчет амортизации ОС».

Также в программу добавлен новый документ «Ввод остатков ОС, НМА, НПА», который предназначен для ввода начальных остатков по объектам ОС, НМА, НПА. Этим документом можно вводить и корректировать историю сведений до даты начала ведения учета в программе, иначе говоря до даты ввода остатков для правильного отражения в инвентарной карточке. Документ имеет три режима ввода данных:

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение - только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

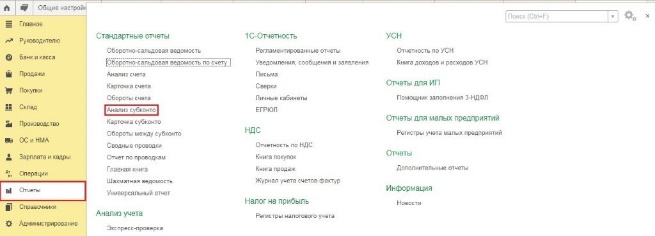

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

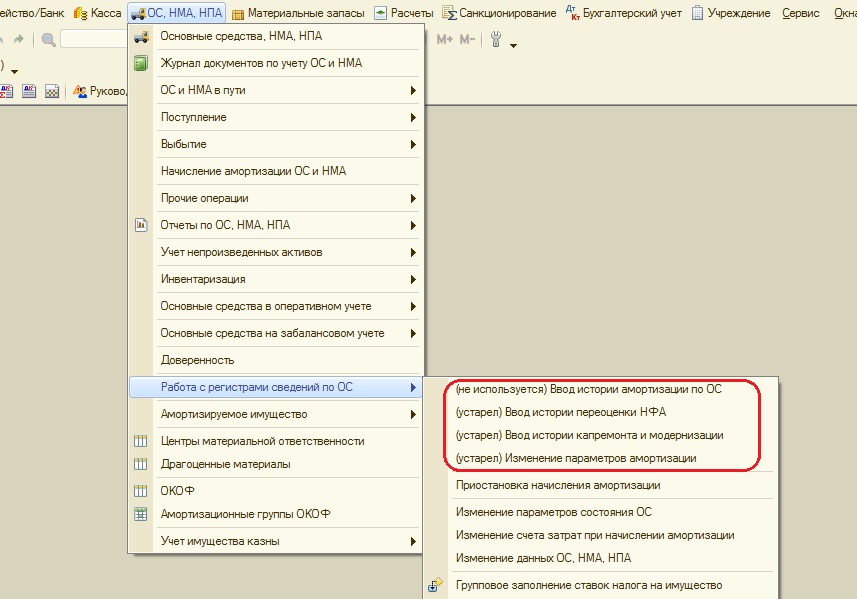

Достаточно часто для государственных учреждений изменяется законодательство, и, в связи с новшествами, приходится переходить на новые редакции программ или же производить какие-то существенные изменения в текущей версии. В результате иногда возникают ошибки в учете. Например, не так давно в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших? Об этом я и расскажу в статье.

Итак, документ «Изменение параметров амортизации» устарел, и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА».

Рассмотрим его подробнее.

В документе несколько видов операций

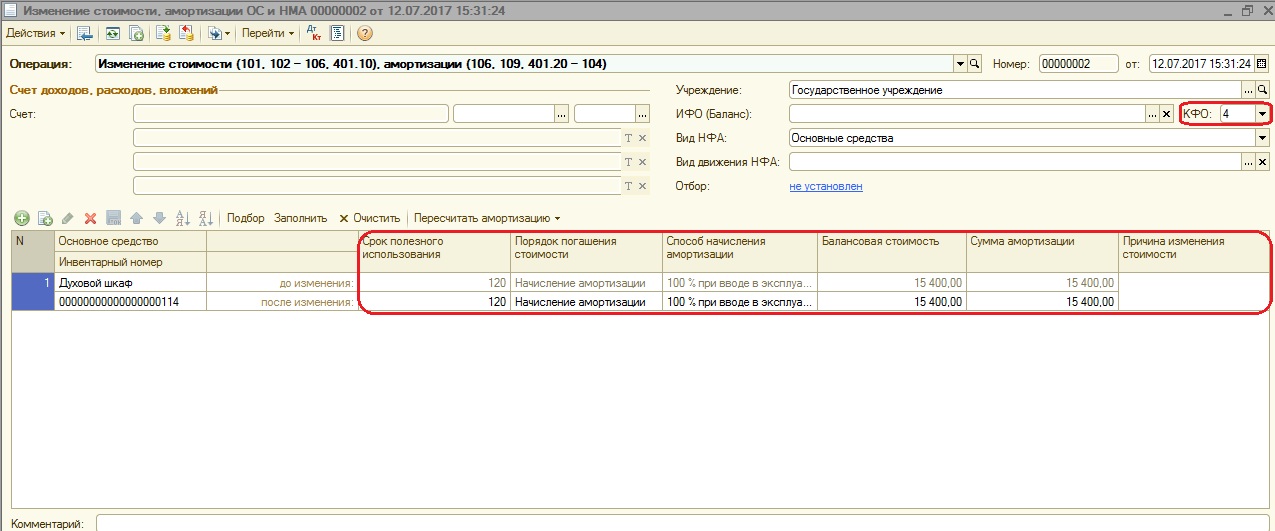

Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ.

В примере я изменила сумму амортизации – уменьшила ее. Посмотрим проводки, сформированные документом

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

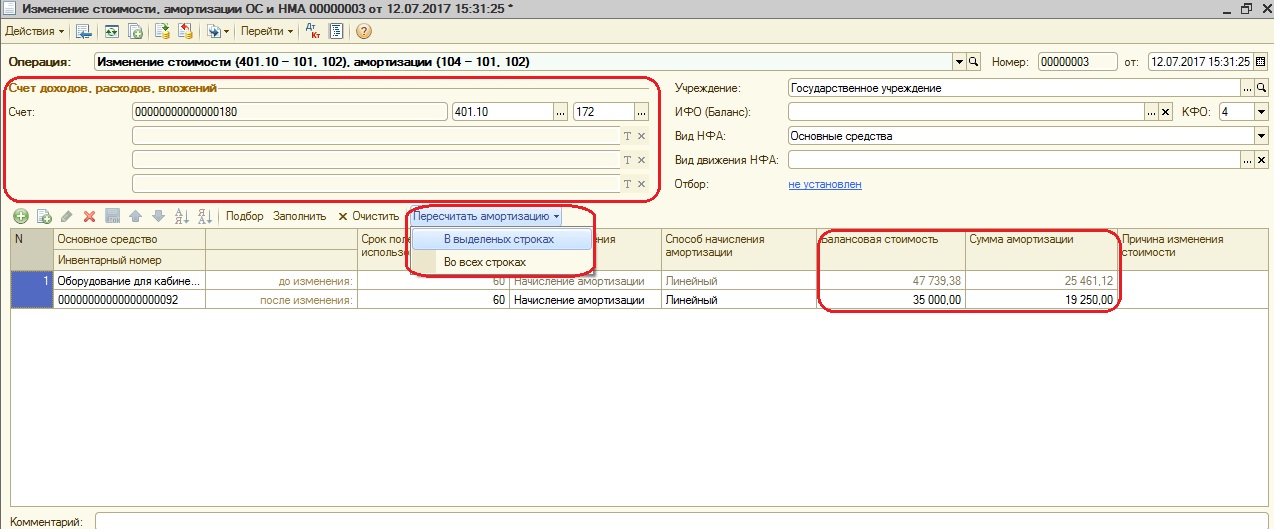

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

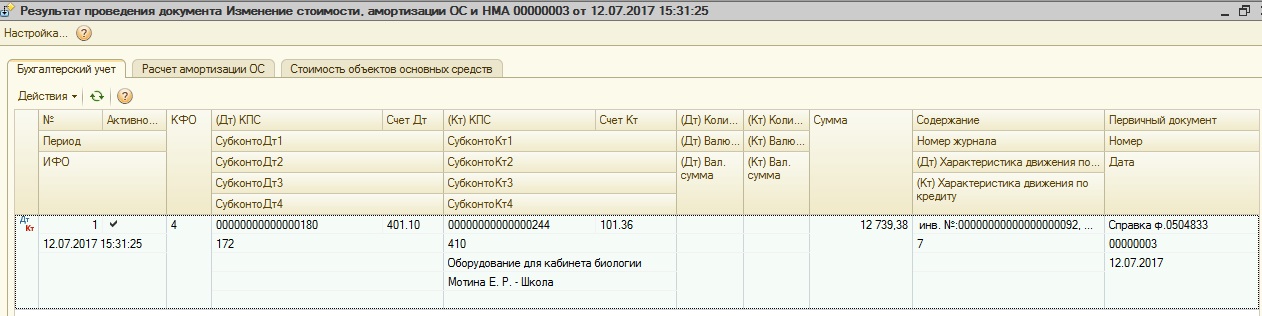

Проводки, сформированные документом

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

Сверху ставим счет расходов 401.20 и указываем новый срок полезного использования.Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

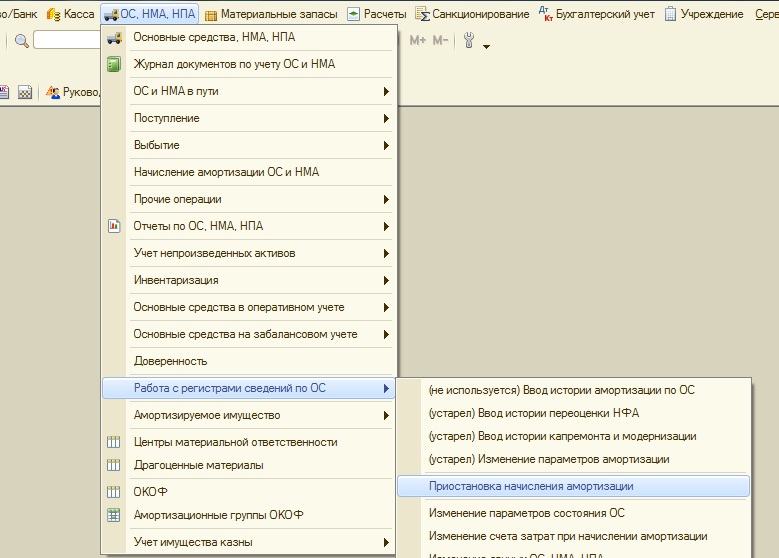

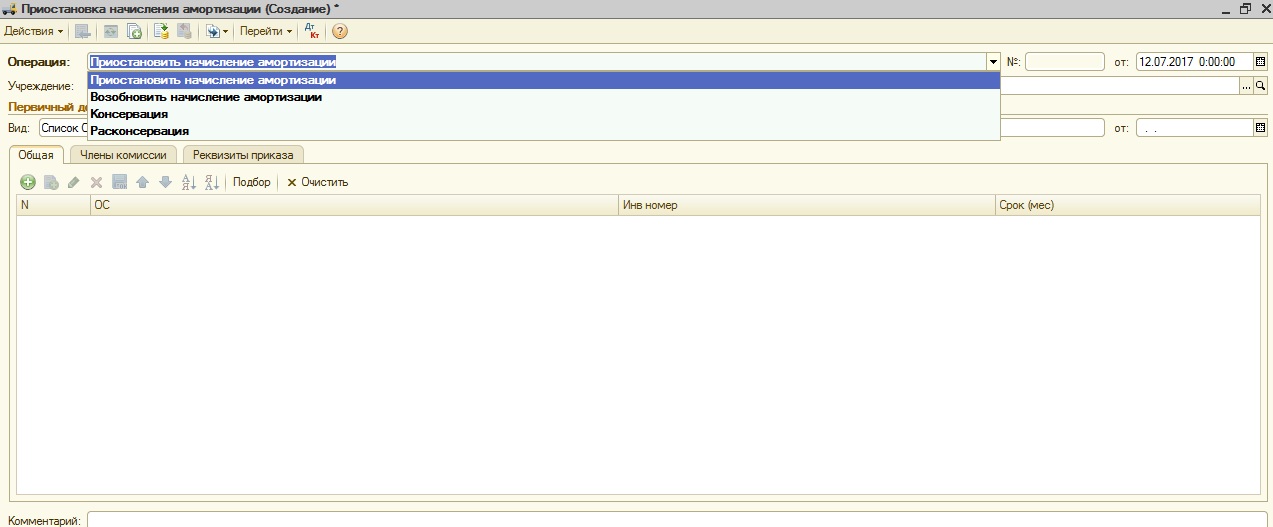

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций, выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Если нужно изменить счет учета затрат по амортизации, то используется документ «Изменение счета затрат при начислении амортизации». Подробнее про заполнении этого документа можно прочитать в статье Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8 и посмотреть в видео Изменение счета затрат при начислении амортизации в 1С: Бухгалтерии государственного учреждения 8 - ВИДЕО

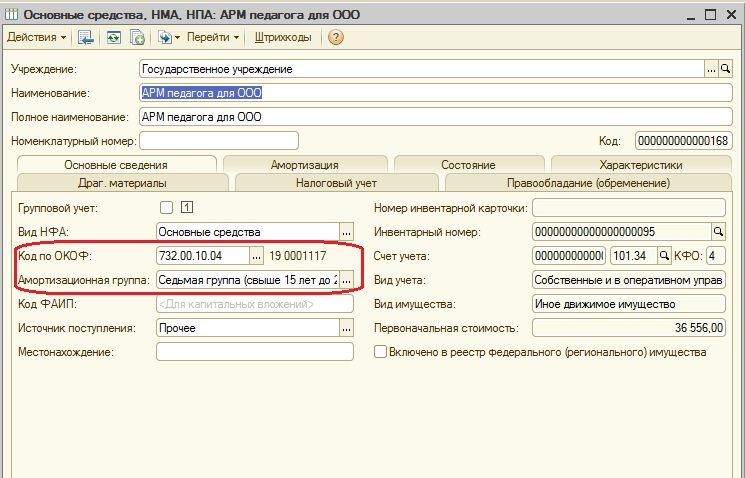

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

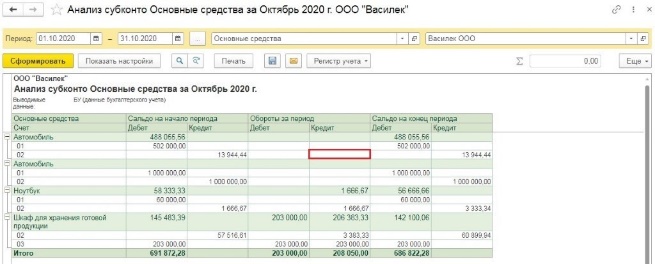

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Читайте также: