1с как ограничить пособие

Обновлено: 01.07.2024

Секреты расчета социальных пособий в «1С:Зарплате и управлении персоналом 8»

Расчет пособий по временной нетрудоспособности и пособий по беременности и родам осуществляется на основании листка нетрудоспособности, предъявленного сотрудником в бухгалтерию работодателя. Для пользователей программы «1С:Зарплата и управление персоналом 8» этот расчет не представляет сложности. Им нужно только внести в программу все данные документа Листок нетрудоспособности и нажать кнопку Рассчитать. Программа в автоматизированном режиме переберет все варианты алгоритмов, предусмотренные действующим законодательством Российской Федерации, и выберет именно тот вариант, который подходит к ситуации пользователя. Заглянем в этот «черный ящик». Что влияет на выбор алгоритма?

В общем случае для расчета больничного пособия или пособия по беременности и родам применяется формула:

Ограничить ((дхд / днг) х днб х ктст)

В этой формуле применяются следующие показатели:

- дхд - доход за два года, предшествующих году начала страхового случая. Речь идет о доходе, на который начислялись страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ;

- днг - количество дней за два года (в общем случае - 365 дн. х 2 г. = 730 дн., об исключениях мы поговорим ниже);

- днб - количество оплачиваемых дней нетрудоспособности;

- ктст - коэффициент, зависящий от стажа (при исчислении пособия по временной нетрудоспособности);

- ограничить - в зависимости от обстоятельств существуют различные варианты ограничений.

Рассмотрим подробно, какие значения могут принимать задействованные в формуле параметры.

Анализируем сроки больничного листа

Итоговая сумма пособия определяется путем перемножения значения дневного пособия на количество дней нетрудоспособности по больничному листку. В нашей формуле это показатель «днб».

Пособие по временной нетрудоспособности - это, по сути, страховое обеспечение, гарантия сохранения заработка, утраченного сотрудником за период нетрудоспособности. Следовательно, если сотрудник был освобожден от работы по некоторым причинам с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ (за исключением нахождения работника в ежегодном очередном оплачиваемом отпуске), или уже получал за этот период пособие по нетрудоспособности, то он не потерял заработка, оснований для начисления пособия не возникает.

Предусмотренных законодательством периодов, за которые пособие не начисляется, довольно много. Они расшифрованы в статье 9 Федерального Закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Закон № 255-ФЗ). Это:

- период освобождения работника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

- период заключения под стражу или административного ареста;

- период проведения судебно-медицинской экспертизы;

- период простоя, за исключением случаев временной нетрудоспособности, наступившей до периода простоя и продолжающейся в период простоя.

В программе «1С:Зарплата и управление персоналом 8» работает механизм вытеснений. Если при настройке видов оплаты корректно указаны вытесняющие начисления (рис. 1), то при занесении документа Начисление по больничному листу исключается вероятность «двойной» оплаты периода или начисления пособия за периоды, когда оно назначаться не должно.

Обращаем ваше внимание на следующее. В соответствии с пунктом 14 Порядка, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н (далее - Порядок № 624н), при лечении в амбулаторно-поликлинических условиях листок нетрудоспособности выдается в день установления временной нетрудоспособности. В то же время в пункте 15 Порядка № 624н указано: «Гражданам, обратившимся за медицинской помощью после окончания рабочего времени (смены), по их желанию, дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня».

Если работник предоставил листок нетрудоспособности, открытый в день, который он полностью отработал, за отработанный день следует начислить зарплату, а со следующего дня нужно выплачивать пособие по временной нетрудоспособности.

При начислении пособия по беременности и родам важно учитывать следующее. Предусмотренные в статье 9 Закона № 255-ФЗ периоды, за которые пособие не начисляется, распространяются только на случаи назначения пособия по временной нетрудоспособности. Что же касается пособия по беременности и родам, оно назначается и в тех случаях, когда, например, даты по больничному листку приходятся на период отпуска без сохранения зарплаты, простоя и т. п.

Оцениваем стаж

Пособие по беременности и родам выплачивается в размере 100 % среднего заработка сотрудницы. В отношении пособия по временной нетрудоспособности действующим законодательством предусмотрены иные правила (размер пособия зависит от продолжительности страхового стажа). В приведенной в начале статьи формуле эта зависимость отражена при помощи коэффициента «ктст».

В программе «1С:Зарплата и управление персоналом 8» стаж указывается в справочнике Физические лица. Можно указать дату начала отсчета и стаж - 0 лет, 0 месяцев, 0 дней. Можно посчитать стаж на дату приема на работу и внести его в программу. При этом дата отсчета - это дата приема. На день наступления страхового случая стаж посчитается автоматически. При подсчете стажа не полностью отработанные месяцы считаются в днях. Каждые 30 дней - это месяц. Отработанные полностью месяцы и годы в дни не переводятся. Это соответствует нормам статьи 16 Закона № 255-ФЗ и пункта 21 Правил, утв. приказом Минздравсоцразвития России от 06.02.2007 № 91.

На рисунке 2 Стаж для оплаты больничных листов с учетом нестраховых периодов (с 2010 года) - это полный стаж, который учитывается при расчете больничных листов, а в поле Страховой стаж для оплаты больничных листов вносится только стаж за периоды, когда сотрудник был застрахован в системе обязательного социального страхования - т. е. его доходы облагались взносами. Если у гражданина не было нестраховых периодов, то в программе эти стажи равны и при этом можно заносить только Страховой стаж для оплаты больничных листов.

При заполнении бланка листка нетрудоспособности (раздел Заполняется работодателем) нужно учитывать следующее. Поле Страховой стаж - это полный стаж, который учитывается при расчете больничных листов, соответствующий полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов, а в поле «в том числе нестраховые периоды» нужно выделить только стаж нестраховых периодов.

Напомним, что смысл выделения нестраховых периодов связан с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. В случае если период службы с 01.01.2007 по 31.12.2009 влияет на размер пособия, осуществляется дополнительное финансирование за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели, бюджету ФСС РФ).

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Действующее законодательство РФ предусматривает следующую зависимость размера пособия по временной нетрудоспособности от продолжительности страхового стажа:

В нашей формуле «ктст» - коэффициент, зависящий от стажа, - будет, соответственно, принимать значения:

Определяем доход за два года

В данном разделе мы проанализируем показатель формулы «дхд».

Для расчета среднедневного заработка учитываются доходы за 2 года, предшествующие году начала периода выплаты больничных или декретных.

Справки других страхователей о заработке учитываются в программе (см. рис. 3). Если сотрудник принесет справку уже после расчета пособия, то придется внести исправительный документ и выполнить перерасчет.

Законодательством РФ установлены предельные размеры заработка за расчетный период. Заработок за 2011 год ограничивается суммой 463 000 руб., за 2012-й год - 512 000 руб. Если у сотрудника не было заработка или исчисленный средний заработок в расчете на полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, то для исчисления пособия средний заработок принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Сейчас МРОТ равен 5 205 руб. Соответственно доход из расчета МРОТ за 2 года составляет 5 205 руб. х 24 мес. = 124 920 руб.

Если в расчетном периоде (в 2011 или 2012 году) сотрудник находился в отпуске по беременности и родам или отпуске по уходу за ребенком, эти года можно заменить предыдущими. Указанное правило действует как при расчете пособия по беременности и родам, так и при расчете пособия по временной нетрудоспособности.

Замена какого-либо года расчетного периода производится по заявлению сотрудника. При этом суммы заработка за предыдущие годы (2010, 2009, 2008 и т. п.), которые можно учесть при расчете пособия, ограничены значением 415 000 руб. за каждый год.

Анализируем причину нетрудоспособности

Для того чтобы понять, чему равен знаменатель в формуле («днг» - количество дней), нужно проанализировать причину нетрудоспособности.

Для причины с кодом 05, т. е. для отпуска по беременности и родам, в 2013 году этот показатель определяется следующим образом. Если доход за 2012 и 2011 годы рассчитан не из МРОТ, для определения показателя «днг» нужно 731 день уменьшить на количество дней нахождения на больничном, отпуске по беременности и родам и отпуске по уходу за ребенком в течение этих двух лет:

днг (дней за два года) = 731 дн. - дн. на больничном и в декрете

Показатель 731 дн. - это количество календарных дней в расчетном периоде (2012 и 2011 годы). Поскольку 2012 год - високосный, в расчет принимается 366 дней. В 2011 году 365 дней.

Если по заявлению сотрудника была произведена замена 2012 года расчетного периода предыдущим (см. раздел «Определяем доход за два года» настоящей статьи), в качестве количества дней расчетного периода принимается фактическое количество дней. Например: если с учетом замены пособие исчислено исходя из расчетного периода 2011 и 2010 года, количество дней расчетного периода составит 730 дней (ни один год расчетного периода не является високосным).

Если пособие по беременности и родам исчислено из МРОТ, в качестве показателя «днг» принимается 730 дней, т. е. средний дневной заработок будет рассчитан по формуле МРОТ х 24 мес. / 730 дн.

Те же правила действуют при расчете пособия по временной нетрудоспособности. Показатель «днг» (дней за два года) = 730.

Применяем ограничения

При расчете пособия в каждом случае выясняется, нет ли причин ограничить начисленную сумму дневного пособия.

Если сотрудник отработал менее полугода, (т. е. имеет страховой стаж менее шести месяцев) или есть основания для снижения размера пособия по временной нетрудоспособности (см. таблицу 1), максимальную сумму дневного пособия следует рассчитать следующим образом - МРОТ разделить на количество дней в месяце, за которое выплачивается пособие.

№ п/п

Основания для снижения пособия по временной нетрудоспособности

Комментарий

Нарушение без уважительных причин режима, предписанного врачом

Правила о расчете пособия в уменьшенном размере (в размере МРОТ) следует применять со дня нарушения

Нетрудоспособность наступила вследствие алкогольного, наркотического или токсического опьянения или вследствие действий, связанных с ним

Пособие снижается за весь период нетрудоспособности

Неявка без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы

Правила о расчете пособия в уменьшенном размере (в размере МРОТ) следует применять со дня нарушения

Примечание:

* В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, при расчете пособия из МРОТ в расчет должен приниматься МРОТ с учетом этих коэффициентов.

Еще одно ограничение касается декретного отпуска. Среднедневной заработок не может превысить величину дхд / 730, т. е. максимальная величина среднедневного заработка для расчета декретного отпуска - доход за два года деленный на 730 дн., независимо от того был ли год високосным. Максимальный средний дневной заработок для целей исчисления пособия по беременности и родам в 2013 году составляет 1 335,62 руб. ((463 000 руб. + 512 000 руб.): 730 дн.). Это подтверждается письмом ФСС РФ от 11.01.2013 № 15-03-18/12-169.

Пояснения к листку нетрудоспособности

сроки больничного надо сравнить с другими периодами занятости - отпусками, простоями, командировками

определяет процент оплаты 50,80 или 100 %

Средний заработок для исчисления пособия

доход за 2 года с сучетом справок от других страхователей

влияет на количество дней, на которое нужно разделить доход, на решение вопроса об ограничении больничного и на выбор лет для определения дохода

Отметка о нарушении режима

определяет ограничение по МРОТ

Заключение

Подытожим вышесказанное и приведем алгоритм чтения листка нетрудоспособности, заложенный в программу (см. рис. 4):

1. Сроки больничного листа - выясняем, подлежит ли больничный оплате.

2. Страховой стаж - определяем процент от заработка, выплачиваемый в качестве пособия.

3. Средний заработок для начисления пособия - определяем доход за два года, входящих в расчетный период.

4. Причина нетрудоспособности - определяем показатель, который влияет на количество дней, на которое нужно разделить доход и на решение вопроса об ограничении больничного.

5. Нарушение режима - контролируем, нет ли причин для снижения социального пособия по временной нетрудоспособности.

1. Кадровый учет и расчеты с персоналом в «1С».

2. Справочник кадровика: порядок назначения пособия по временной нетрудоспособности; в связи с несчастным случаем на производстве или профессиональным заболеванием; назначение пособия по беременности и родам.

Ограничение размера пособия в связи с несчастным случаем на производстве или профессиональным заболеванием

В отличие от "обычных" пособий по временной нетрудоспособности и в связи с материнством размер пособий в связи с несчастным случаем на производстве или профессиональным заболеванием (НС и ПЗ) ранее не ограничивался максимальной величиной и мог составлять сколь угодно большую сумму, если заработок застрахованного лица также был высоким.

Федеральным законом от 05.04.2013 № 36-ФЗ установлен максимальный размер такого пособия –теперь за полный календарный месяц он не может превышать четырехкратный "максимальный размер ежемесячной страховой выплаты", который, в свою очередь, устанавливается согласно п. 12 ст. 12 Федерального закона от 24.07.1998 № 125-ФЗ и на 2013 год составляет 58 970 руб. (ст. 6 Федерального закона от 03.12.2012 № 219-ФЗ). Таким образом, размер пособия в связи с НС и ПЗ за полный месяц будет ограничен величиной 235 880 руб.

Кроме того, на такие пособия теперь распространяются положения о снижении их размера в связи с нарушением режима и по другим подобным основаниям.

В версии 2.5.65.1 реализован учет этих положений при автоматическом расчете пособий. Обращаем внимание, что закон вступил в силу со дня его официального опубликования – 08.04.2013. В программе новое ограничение автоматически применяется к больничным, которые начинаются в этот день или после него.

Например, рассчитывается больничный в связи с травмой на производстве с 15.04.2013 по 10.05.2013. При указании даты начала нетрудоспособности автоматически будет установлен способ ограничения пособия.

Предположим, что заработок сотрудника за расчетные годы – 5 650 000 руб. Размер дневного пособия составит 7 739,73 руб. (5 650 000 / 730).

Размер пособия без учета ограничения за 16 дней апреля составит 123 835,68 руб. (7 739,73 * 16), за 10 дней мая – 77 397,30 руб. (7 739,73 * 10).

Максимальный размер дневного пособия за период нетрудоспособности в апреле составит 125 802,67 руб. (4 * 58 970 / 30 * 16), в мае – 76 090,32 руб. (4 * 58 970 / 31 * 10).

Часть пособия, приходящаяся на май, больше максимального размера, поэтому будет ограничена. Часть, приходящаяся на апрель, ограничена не будет.

Максимальный размер ежемесячной страховой выплаты хранится в одноименном регистре, который заполняется автоматически при обновлении программы.

Если указана дата, начиная с которой необходимо снизить пособие за нарушение режима, то пособие за соответствующий период будет ограничено исходя из МРОТ, как и при расчете "обычных" пособий.

Некоторые особенности формирования персонифицированной отчетности в ПФР с 2013 года

В версии 2.5.65.2 предоставлена возможность в качестве параметра исчисления стажа указывать код ДЛОТПУСК. Этот код может быть указан, например, в следующей ситуации. Сотруднику в декабре 2012 года произведено начисление за отпуск, который заканчивается 31.01.2013. После отпуска (с 01.02.2013 и до конца квартала) сотрудник находился на больничном. В этом случае в 1 квартале у сотрудника не будет облагаемых сумм и начисленных взносов, и будут две записи о стаже

Такие сведения не проходят проверку по опубликованным ПФР правилам (файл "Раздел3,СЗВ6-4 с 2013.doc", правило 10.1, п.п. 2). В этом случае для периода отпуска, который попал в сведения о стаже в текущем периоде, но его оплата в текущий период не попала, возможно указание кода ДЛОТПУСК.

При указании такого кода сведения пройдут проверку.

В другой похожей ситуации, когда, например, уволенный в 2012 году сотрудник предоставил в 2013 году листок нетрудоспособности, и, соответственно, при подготовке сведений персонифицированного учета в 2013 году в них попадет сумма дохода (необлагаемого взносами), а записи о стаже будут отсутствовать, сведения также могут не пройти проверку программами ПФР. Пояснения ПФР о способах обхода этой проблемы на момент выпуска версии 2.5.65.2 отсутствуют.

В соответствии со статьей 8 Федерального закона от 29.12.2006 № 255-ФЗ и пунктом 21 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, утв. Постановлением Правительства РФ от 15.06.2007 № 375, основаниями для снижения размера пособия по нетрудоспособности являются:

нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом;

неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

При наличии одного или нескольких перечисленных оснований пособие по временной нетрудоспособности выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц минимального размера оплаты труда (МРОТ), установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов (п. 2 ст. 8 Закона № 255-ФЗ).

Пособие по временной нетрудоспособности снижается со дня, когда было допущено нарушение, если основанием для снижения является нарушение без уважительных причин в период временной нетрудоспособности режима, предписанного врачом, и неявка без уважительных причин в назначенный срок на осмотр к врачу или на проведение медико-социальной экспертизы (МСЭ).

Пособие снижается за весь период нетрудоспособности, если заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Оформление листка нетрудоспособности осуществляется в соответствии с главой IX Порядка, утв. приказом Минздрава России от 01.09.2020 № 925н. В соответствии с пунктом 65 Приказа № 925н в строке листка "Отметки о нарушении режима" в зависимости от вида нарушения указывается двухзначный код ("23" - несоблюдение предписанного режима, самовольный уход из стационара, выезд на лечение в другой административный район без разрешения лечащего врача; "24" - несвоевременная явка на прием к врачу; "25" - выход на работу без выписки; "26" - отказ от направления в учреждение МСЭ; "27" - несвоевременная явка в учреждение МСЭ; "28" - другие нарушения). В строке "Дата" указывается дата нарушения, в поле "Подпись врача" ставится подпись лечащего врача (фельдшера (зубного врача)). При формировании листка нетрудоспособности в форме электронного документа данные сведения подтверждаются усиленной квалифицированной электронной подписью лечащего врача (фельдшера (зубного врача)).

Если период нетрудоспособности подтвержден несколькими больничными листами и отметка о нарушении режима (например, неявка к врачу без уважительной причины) имеется только в первичном листке по временной нетрудоспособности, необходимо начислять пособие из МРОТ до дня закрытия последнего листка (даже если в последующих листках по временной нетрудоспособности отметка о нарушении режима отсутствует).

1С:ИТСВ разделе "Консультации по законодательству" см. о порядке выплаты пособия по временной нетрудоспособности ; о справке о сумме заработка для назначения и выплаты пособий .

Начисление больничного в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Порядок начисления в программе "1С:Зарплата и управление персоналом 8" редакции 3 больничного при нарушении режима рассмотрим на следующем примере.

Пример

Обособленное подразделение ОП "Север" расположено в районе Крайнего Севера, где применяется районный коэффициент 1,4. Сотрудник обособленного подразделения А.П. Булкин принят на работу 11.01.2021. В июне 2021 года сотрудник предоставил листок нетрудоспособности, из которого следует, что он болел с 14.06.2021 по 23.06.2021 и не явился своевременно на прием к врачу 21.06.2021 без уважительной причины, тем самым нарушив режим. Вместе с листком нетрудоспособности сотрудник предоставил справку от другого работодателя о сумме заработка за 2019 и 2020 гг., который составил: за 2019 год - 150 000 руб.; за 2020 год - 300 000 руб. Общий страховой стаж сотрудника на момент наступления страхового случая составляет 10 лет 11 месяцев.На закладке Главное в поле Нарушение режима с отражается дата нарушения режима, которую указывает врач в первом разделе листка нетрудоспособности. В зависимости от вида нарушения оплата дней нетрудоспособности будет снижена с даты нарушения режима или за весь период нетрудоспособности. Сумма пособия будет ограничена МРОТ.

1С:ИТСО заполнении других полей документа "Больничный лист" см. в разделе "Инструкции по учету в программах "1С" .

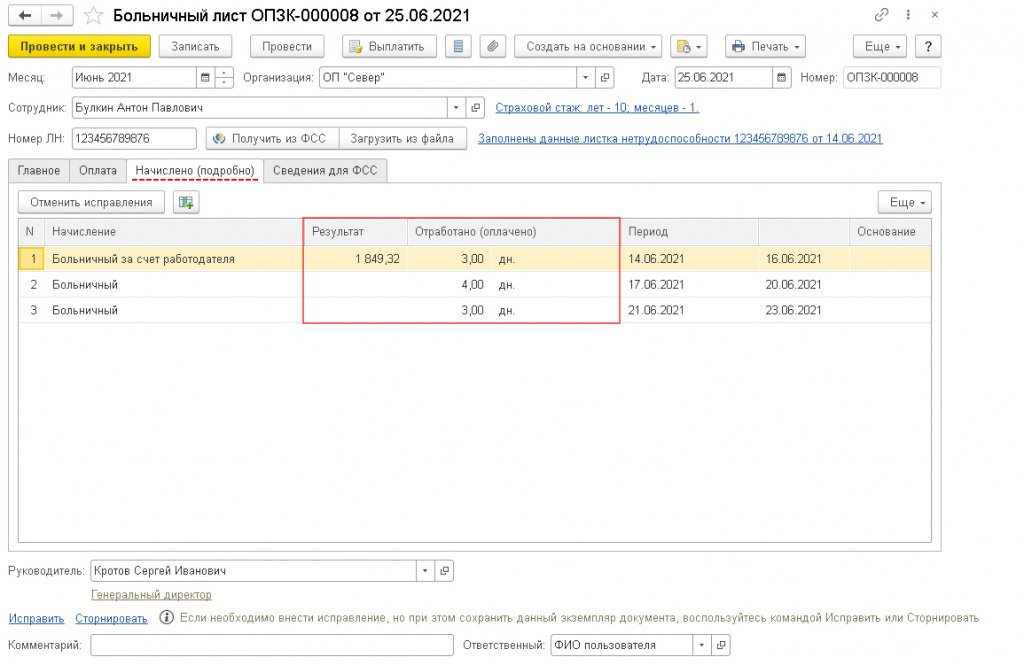

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно), рис. 1. В табличной части отображаются данные о начисленном пособии. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать.

При расчете пособия с учетом нарушения режима:

1. Определяется среднедневной заработок сотрудника.

1.1. Средний заработок сотрудника:

150 000 руб. (заработок за 2019 год) + 300 000 руб. (заработок за 2020 год) = 450 000 руб.

Средний заработок учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год: на 2020 год - 912 000 руб., на 2019 год - 865 000 руб. В нашем Примере средний заработок не превысил предельную величину за каждый год.

1.2. Среднедневной заработок:

450 000 руб. / 730 дней = 616,44 руб.

На день наступления страхового случая МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

1.3. Минимальный среднедневной заработок, рассчитанный из МРОТ, с учетом районного коэффициента:

588,78 руб. ((12 792 руб. х 1,4 х 24) / 730 дн.).

Это меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

2. Определяется размер дневного пособия.

Общий страховой стаж сотрудника - 10 лет 1 месяц. Согласно пункту 1 статьи 7 Закона № 255-ФЗ, застрахованному лицу, имеющему страховой стаж 8 и более лет, пособие по временной нетрудоспособности выплачивается в размере 100 % среднего заработка.

Размер дневного пособия:

616,44 руб. (среднедневной заработок) х 100 % (процент оплаты от заработка) = 616,44 руб.

3. Рассчитывается часть пособия до дня снижения его размера.

Сумма пособия за первые 3 дня временной нетрудоспособности - за счет средств страхователя (работодателя) из фактического заработка сотрудника за период с 14.06.2021 по 16.06.2021 составляет:

616,44 руб. х 3 дня болезни = 1 849,32 руб.

В случае если пособие по временной нетрудоспособности, исчисленное по положениям Закона № 255-ФЗ, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пунктами 6.1-6.2 статьи 14 Закона № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ, в расчете за полный календарный месяц.

Размер дневного пособия в этом случае определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица. Другими словами:

Размер пособия по нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше.

В нашем Примере сотрудник работает полный рабочий день в местности, где установлен районный коэффициент к заработной плате. Пособие за полный месяц должно быть не менее 17 908,80 руб. (12 792 руб. (МРОТ) х 1,4 (районный коэффициент)), а за 3 дня июня - 1 790,88 руб. (17 908,80 руб. / 30 дн. х 3 дн.). Это меньше, чем пособие из фактического заработка сотрудника. Поэтому пособие за первые 3 дня временной нетрудоспособности будет выплачено в сумме 1 849,32 руб.

Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается. Для выплаты этой части пособия необходимо обратиться в ФСС РФ.

Но мы рассчитаем сумму пособия для понимания, какую сумму из фонда получит сотрудник.

Сумма пособия до дня снижения его размера (с 17.06.2021 по 20.06.2021) составляет: 616,44 руб. х 4 дня болезни = 2 465,76 руб.

4. Определяется размер пособия со дня снижения его размера.

Согласно условию Примера, сотрудник с 21.06.2021 по 23.06.2021 нарушил режим без уважительных причин в период временной нетрудоспособности.

В данном случае пособие по временной нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов, со дня, когда было допущено нарушение (п. 2 ст. 8 Закона № 255-ФЗ).

Сумма пособия за полный календарный месяц из фактического заработка сотрудника составляет: 616,44 руб. х 30 дней = 18 493,20 руб. Это больше, чем за полный месяц из расчета МРОТ с учетом районного коэффициента: 17 908,80 руб. (12 792 руб. х 1,4). Поэтому пособие за период нарушения режима с 21.06.2021 по 23.06.2021 рассчитываем исходя из МРОТ. Пособие составляет: 1 790,88 руб. (17 908,80 руб. / 30 дн. х 3 дн.).

Общая сумма пособия за период с 14.06.2021 по 23.06.2021 составляет: 1 849,32 руб. + 2 465,76 руб. + 1 790,88 руб. = 6 105,96 руб.

Формирование сведений о застрахованном лице для выплаты пособия

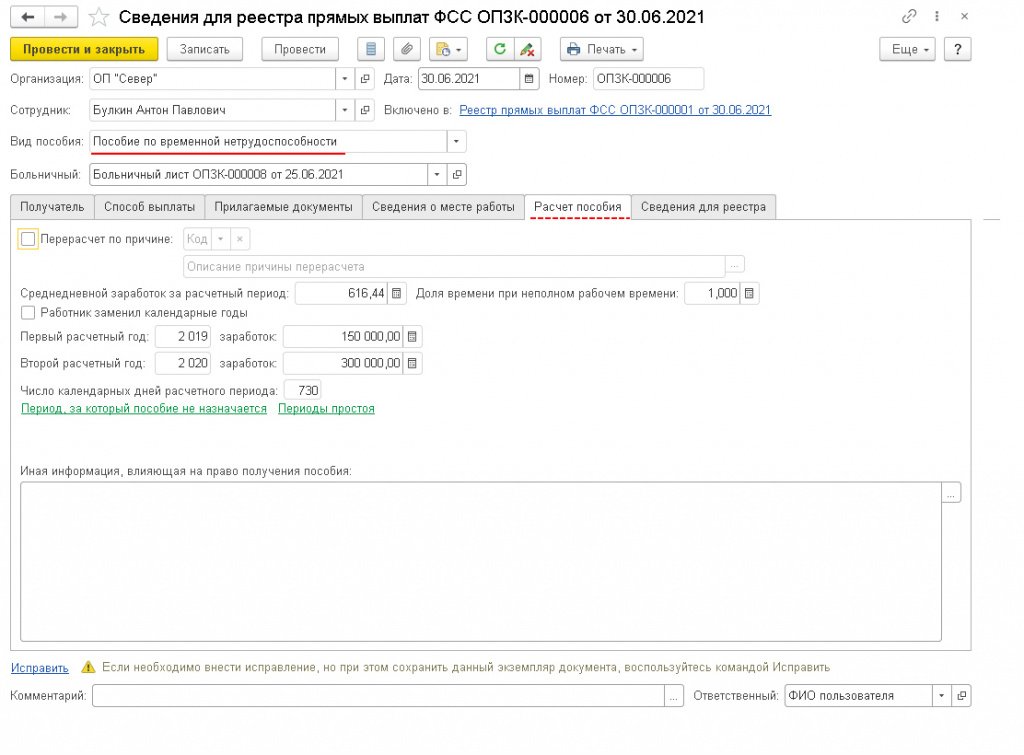

Ранее при наступлении каждого страхового случая застрахованное лицо обращалось к страхователю с заявлением. С 02.05.2021 при наступлении страхового случая у страхователя должны быть сведения о застрахованном лице для расчета и перечисления пособия. Такие сведения застрахованное лицо может предоставить страхователю при приеме на работу или в период трудовой, служебной (иной) деятельности. Сведения оформляются в виде документа на бумажном носителе либо в электронном виде по форме, приведенной в Приложении № 2 к приказу ФСС РФ от 04.02.2021 № 26. Причем эти сведения застрахованное лицо подает страхователю единожды. В дальнейшем, при наступлении страховых случаев, сведения уже не требуется предоставлять повторно застрахованным лицом, за исключением случаев, когда необходимо внести в них изменения (например, смена фамилии или реквизитов для перечисления).

В программе перед формированием реестра сведений или описи документов (сведений) необходимо заполнить документ Сведения для реестра прямых выплат ФСС (ранее документ назывался Заявление сотрудника на выплату пособия), рис. 2. Документ можно сформировать по ссылке Ввести сведения для реестра прямых выплат ФСС на закладке Сведения для ФСС документа Больничный лист, из рабочего места Пособия за счет ФСС (раздел Отчетность, справки) или из журнала Передача в ФСС сведений о пособиях (раздел Отчетность, справки - Передача в ФСС сведений о пособиях). В документе заполняются сведения о застрахованном лице, которые можно распечатать (Приложение № 2 к Приказу № 26), а также заполняются данные, необходимые для дальнейшего заполнения реестра сведений.

О рабочем месте "Пособия за счет ФСС" в программах 1С см. в разделе "Инструкции по учету в программах "1С" . В этом же разделе см. подробнее о формировании сведений о застрахованном лице для выплаты пособия по временной нетрудоспособности в программе "1С:Зарплата и управление персоналом 8" (ред. 3) .

Формирование реестра сведений для назначения и выплаты пособия

Электронный реестр сведений (Приложение № 15 к Приказу № 26, порядок заполнения реестра см. в Приложении № 16 к Приказу № 26) (рабочее место Пособия за счет ФСС или раздел Отчетность, справки - Передача в ФСС сведений о пособиях) заполняется на основании документов Больничный лист и Сведения для реестра прямых выплат ФСС. На закладке Особые причины заполняется раздел Отметка о нарушении режима. Раздел будет заполнен автоматически, если были ранее заполнены данные в документе Больничный лист по ссылке Заполнить данные листка нетрудоспособности. В остальном заполнение реестра не отличается от заполнения реестра сведений для назначения и выплаты пособия (основной случай).

Формирование описи документов (сведений) для назначения и выплаты пособия

Если вместо электронного реестра сведений в фонд предоставляется опись документов (сведений) на бумажном носителе (Приложение № 3 к Приказу № 26) (раздел Отчетность, справки - Передача в ФСС сведений о пособиях), то в колонке Вид пособия автоматически проставляется значение Пособие по временной нетрудоспособности.

1С:ИТСВ разделе "Инструкции по учету в программах "1С"" см. о формировании реестра сведений для назначения и выплаты пособий ; о формировании описи документов (сведений) для назначения и выплаты пособия (основной случай) ; о начислении больничного при нарушении режима в "1С:Бухгалтерии 8" (ред. 3.0) .

От редакции. В 1С:Лектории эксперты 1С проводят онлайн-лекции по вопросам исчисления страховых взносов, формирования "зарплатной" отчетности и пр. в программе "1С:Зарплата и управление персоналом 8" (ред. 3). Подробнее см. на странице 1С:Лектория .

Воспользуйтесь расширением "Запретить доступ к зарплате", и можете больше не беспокоиться о любопытных пользователях, которые "мониторят" чужую зарплату. Вы сможете полностью перекрыть доступ к данным по заработной плате пользователям у которых нет на это права.

При этом, расширение оставляет работоспособными документы Авансовый отчет и Доверенность. Пользователи с ограниченными правами смогут их формировать.

- Комплексная автоматизация, ред. 2.4

- Комплексная автоматизация для Казахстана, ред. 2.4

- Бухгалтерия для Молдовы, ред. 3.0

ВАЖНО! Пользователям расширения для Бухгалтерия 3.0

Пользователи БУХ 30 РФ, которые переходят на версию 1.08 и старше должны повторно заполнить дополнительные профили. Для заполнения дополнительных профилей откройте Администрирование - Настройки программы - Управление дополнительными профилями и нажмите кнопку Заполнить профили.

Для пользователей у которых стоит версия меньше 1.04 рекомендую обновиться на версию 1.04 и старше. После обновления войдите в программу под пользователем с полными правами, и повторно заполните дополнительные профили. Для заполнения дополнительных профилей откройте Администрирование - Настройки программы - Управление дополнительными профилями и нажмите кнопку Заполнить профили.

Поддерживаемые конфигурации

Конфигурации для РФ

Расширение предназначено для конфигураций

- Бухгалтерия предприятия, ред. 3.0 (3.0.80.хх и новее)

- Бухгалтерия предприятия КОРП, ред. 3.0 (3.0.80.хх и новее)

- Бухгалтерия сельскохозяйственного предприятия от разработчика Агрософт, ред. 3.0 (3.0.89.хх и новее)

- Комплексная автоматизация, ред. 2.4 (2.4.13.хх и новее)

Конфигурации для Казахстана

- Комплексная автоматизация для Казахстана, ред. 2.4 (2.4.4.хх и новее)

Конфигурации для Молдовы

- Бухгалтерия для Молдовы, ред. 3.0 (3.0.50.хх и новее)

Дополнительные требования

- Расширение требует отключенного флажка "Безопасный режим".

- Базовые версии конфигураций НЕ поддерживаются.

- Требуется платформа версии 8.3.15 и старше

Особенности расширения для Казахстана

Бухгалтерские счета, для которых поддерживается ограничения доступаСчета бухгалтерского учета, для которых поддерживаются ограничения доступа:

Расчеты с персоналом:

- 3350 - Краткосрочная задолженность по оплате труда

Расчеты по страховым взносам

- 3211 - Обязательства по социальному страхованию

- 3212 - Обязательства по взносам на социальное медицинское страхование

- 3213 - Обязательства по отчислениям на социальное медицинское страхование

Расчеты по пенсионным взносам

- 3220 - Обязательства по пенсионным отчислениям

- 3221 - Обязательные пенсионные взносы

- 3222 - Обязательные профессиональные пенсионные взносы

Далее в описании расширения будет указан российский счет учета заработной платы 70, но в расширении для Казахстана будут работать все вышеприведенные счета.

Пример бухгалтерских отчетов с ограничениями:

Запрет просмотра данных по зарплате в отчетах

В отчетах Анализ счета, Карточка счета, Обороты счета, Оборотно-сальдовая ведомость по счету запрещено построение отчета по счету 70 (Расчеты с персоналом по оплате труда). Так же запрещено использовать эти отчеты в качестве расшифровки счета 70 из другого отчета.

Настроенные профили групп доступа (только для Бухгалтерии 3.0)

Обработка поставляется с двумя предварительно настроенными профилями групп доступа:

• Бухгалтер (без доступа к зарплате)

• Только просмотр (без доступа к зарплате)

Эти профили унаследованы от поставляемых в конфигурации профилей "Бухгалтер" и "Только просмотр" и из них удален доступ к зарплатным объектам. Таким образом в конфигурации Бухгалтерия 3.0 с расширением «Запретить доступ к зарплате» доступно три профиля в которых нет доступа к зарплате:

- Менеджер по продажам - стандартно поставляемый профиль

- Бухгалтер (без доступа к зарплате) - дополнительный профиль из расширения

- Только просмотр (без доступа к зарплате) - дополнительный профиль из расширения

Если пользователю нужно запретить доступ к зарплате, то администратору необходимо выбрать подходящий профиль и установить его основным в списке прав доступа пользователя как это показано на скриншоте ниже.

Пользователи, у которых включен один из дополнительных профилей, видят подсистему Зарплата и кадры, но панель навигации практически пустая. Оставшиеся доступные команды на панели навигации не содержат объектов с данными о заработной плате. Доступ к списку документов Начисление дивидендов так же ограничен. Пользователю будет выдано предупреждение.

Запрет просмотра информации о выплате зарплаты

Если пользователю запрещен доступ к данным зарплаты, то в журналах платежных документов Кассовые документы, Банковские выписки, Платежные поручения не отображаются документы с видом операции:

• Выплата (перечисление) заработной платы по ведомостям

• Выплата (перечисление) заработной платы работнику

• Выплата (перечисление) сотруднику по договору подряда

Для бухгалтера выводится предупреждение об особенностях списка документов в заголовке списка.

Запрет просмотра проводок в журнале проводок и в журнале операций

Журнал проводок

Если пользователю запрещен просмотр зарплаты, то в журнале проводок принудительно устанавливается отбор динамического списка с правилом «Все, кроме счета 70». У пользователя нет возможности отменить установленный отбор. Пример журнала проводок на скриншоте.

Журнал операций

В журнале операций принудительно устанавливается отбор по типам документов с правилом "Все, кроме документа":

- Начисление зарплаты

- Депонирование зарплаты

- Списание депонированной зарплаты

- Отражение зарплаты в учете

- Отражение зарплаты в бухучете

- Больничный лист

- Отпуск

- Начисление дивидендов

Для документов Платежное Поручение, Банковские Выписки принудительно устанавливается отбор по виду операции с правилом "Все, кроме операции":

- Перечисление заработной платы работнику

- Перечисление ЗП

- Перечисление сотруднику по договору подряда

Для документов Кассовые документы устанавливается отбор по виду операции с правилом "Все, кроме операции":

- Выплата заработной платы работнику

- Выплата заработной платы по ведомостям

- Выплата сотруднику по договору подряда

Для бухгалтера выводится предупреждение об особенностях сформированного списка в заголовке.

Другие ограничения пользователя

Пользователю с ограниченным правами также недоступны:

- Документ Начисление дивидендов (бухгалтеру будет выдано предупреждение)

- Регламентированная отчетность РСВ-1 (установлен принудительный отбор в списке отчетов, который исключает отчет РСВ-1)

- В списке документов Операции, введенные вручную ограничен доступ к документам, которые содержат проводки со счетами зарплаты (бухгалтеру будет выдано предупреждение)

Установка и настройка расширения

Важно! После установки расширения необходимо отключить Безопасный режим.

Расширение «Запретить доступ к зарплате» устанавливает в панель навигации подсистемы «Администрирование» новую команду Управление дополнительными профилями. Данная команда доступна только пользователям с полными правами. Выполните эту команду после установки или обновления расширения и в информационную базу будут установлены дополнительно поставляемые профили групп доступа «Бухгалтер (без доступа к зарплате)» и «Только просмотр (без доступа к зарплате)».

Расширение добавляет в конфигурацию дополнительную роль «Запрещен доступ к данным зарплаты (PEN005)». Именно наличие этой роли у пользователя определяет наложение запрета на доступ к данным заработной платы:

• Запрет просмотра данных по заработной плате в отчетах.

• Запрет доступа к платежным документам на выплату заработной платы

• Запрет просмотра проводок по заработной плате в журнале проводок

• Запрет просмотра списка документов Начисление дивидендов

В дополнительно поставляемых профилях «Бухгалтер (без доступа к зарплате)» и «Только просмотр (без доступа к зарплате)» роль «Запрещен доступ к данным зарплаты (PEN005)» уже добавлена. Администратор может добавить эту роль в существующие профили групп доступа и таким образом ограничить доступ пользователей к зарплате.

Дальнейшие операции необходимо выполнять под пользователем с полными правами.

Важно! Предполагается, что доступ к подсистемам Зарплата и Кадры будет ограничен при помощи стандартных механизмов конфигурации, а именно исключением пользователя из групп доступа Администраторы, Кадровики и Расчетчики зарплаты.

После установки расширения необходимо отключить у него Безопасный режим.

Расширение добавляет в конфигурацию роль Запрещен доступ к данным зарплаты (PEN005). Эту роль нужно использовать для пользователей, которым необходимо ограничить доступ к данным зарплаты. Выполните следующую настройку:

Новый профиль групп доступа

Создайте новый профиль групп доступа. Для этого откройте НСИ и Администрирование – Администрирование – Настройки пользователей и прав – Профили групп доступа. В списке профилей групп доступа нажмите кнопку Создать и заполните форму как на скриншоте.

В табличной части Разрешенные действия (роли) воспользуйтесь поиском (Ctrl + F) и найдите роль Запрещен доступ к данным зарплаты (PEN005). Отметьте ее и запишите новый профиль.

Новая группа доступа

Создайте новую группу доступа. Для этого откройте НСИ и Администрирование – Администрирование – Настройки пользователей и прав – Группы доступа. В списке групп доступа нажмите кнопку Создать и заполните форму как на скриншоте.

В поле Профиль выберите профиль групп доступа, созданный на предыдущем шаге.

Добавить пользователей в группу доступа

Использование

Все пользователи, включенные в группу доступа Запрещен доступ к данным зарплаты будут ограничены в доступе:

К отчетам

• Анализ субконто

• Анализ счета

• Карточка субконто

• Карточка счета

• Обороты между субконто

• Обороты счета

• Отчет по проводкам

• Оборотно-сальдовая ведомость

• Оборотно-сальдовая ведомость по счету

К документам

• Расходный кассовый ордер с операцией выплаты заработной платы

• Списание безналичных денежных средств с операцией выплаты заработной платы

• Журнал проводок для проводок с корреспонденцией сч. 70 для РФ, сч. 3350 и др. для Казахстана

Установка расширения

- Расширение разрабатывалось и тестировалось на версии Бухгалтерия для Молдовы, редакция 3.0 (3.0.50.1). Расширение необходимо устанавливать только после успешного обновления ИБ в том числе после отложенного обновления в пользовательском режиме.

- Расширение устанавливать через конфигуратор. У расширения сразу отключить флаги Безопасный режим и Защита от опасных действий.

- После установки расширения первый запуск ИБ производить из конфигуратора с ключом запуска ЗапуститьОбновлениеИнформационнойБазы для этого:

- в конфигураторе открыть форму Сервис - Параметры - Запуск 1С Предприятия – Основные и в поле Параметр запуска установить значение (написать вручную) ЗапуститьОбновлениеИнформационнойБазы

- в конфигураторе выполнить команду Отладка - Начать отладку

- если при запуске пользовательского режима будет выведен диалог выбора пользователя необходимо выбрать пользователя с полными правами

- Дождаться окончания обновления конфигурации в пользовательском режиме после чего закрыть 1С Предприятие и Конфигуратор.

- Все, расширение установлено. Можно работать.

Возможности расширения

В расширении для Молдовы реализовано:

- Дополнительно поставляемый профиль Бухгалтер (без доступа к зарплате)

- Дополнительно поставляемый профиль Только просмотр (без доступа к зарплате)

- Дополнительно поставляемая роль PEN005_ЗапрещенДоступКДаннымЗарплаты

- Ограничение доступа к отчету Анализ Субконто

- Ограничение доступа к отчету Анализ Счета

- Ограничение доступа к отчету Карточка Субконто

- Ограничение доступа к отчету Карточка Счета

- Ограничение доступа к отчету Обороты Между Субконто

- Ограничение доступа к отчету Обороты Счета

- Ограничение доступа к отчету Отчет По Проводкам

- Ограничение доступа к отчету Оборотно-сальдовая Ведомость

- Ограничение доступа к отчету Оборотно-сальдовая Ведомость По Счету

- Ограничение доступа к отчету Анализ Движений Денежных Средств

- Ограничение доступа к отчету Анализ Расходов На Оплату Труда

- Ограничение доступа в списке документов Платежное Поручение

- Ограничение доступа в списке документов Операция Бух

- Ограничение доступа в списке документов Банковские Выписки

- Ограничение доступа в списке документов Кассовые Документы

- Ограничение доступа в списке документов Журнал Операций

- Ограничения доступа в журнале проводок

Настройка расширения

Расширение для Бухгалтерии для Молдовы настраивается аналогично Бухгалтерии для РФ. Подробная инструкция находится в данной публикации.

Читайте также: