1с не дает проводить документы 2021 года

Обновлено: 07.07.2024

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

Пошаговая инструкция

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

Рассмотрим пошаговую инструкцию оформления примера. PDF

Исправление ошибки

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- отражение стоимости услуг поставщика отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

Проводки

Проводки

Декларация по НДС за отчетный квартал

В декларации по НДС сумма вычета НДС отражается:

Декларация по налогу на прибыль за отчетный период

Бухгалтерская отчетность за текущий год

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, январь 2021 г.

Представим основные ошибки, нарушения ведения бухгалтерского учета и формирования отчетности, собранные на основании Заключения Счетной палаты. Рассмотрим исправление их в программе «1С».

Нарушения и ошибки, встречающиеся при сдаче годовой отечности

21.09.2020 Счетной палатой было опубликовано Заключение на отчет об исполнении федерального бюджета за 2019 г., содержащее, в том числе подраздел 5 «Результат проверки и анализа составления и представления бюджетной отчетности, ведения бюджетного учета», а также Приложение 5 к подразделу 5, содержащее информацию о нарушениях и недостатках ведения бюджетного учета и составления годовой отчетности. Был произведен анализ данного Заключения, представлены наиболее распространенные ошибки.

Ошибки отражения доходов будущих периодов:

401.40 «Доходы будущих периодов» КБК «ХХХХХХХХХХХХХХ120» в ф. 0503169 «Сведения по дебиторской и кредиторской задолженности» (кредиторская задолженность) (далее ф. 0503169) по состоянию на 1 января 2020 г. отражено начисление доходов будущих периодов, неподтвержденных регистрами бухгалтерского учета;

в ф. 0503169 по состоянию на 1 января 2020 г. допустили превышение показателя счета 401.40 над показателями счетов 205.21 «Расчеты по доходам от операционной аренды» и 205.23, поскольку документы по отражению в бухгалтерском учете признания доходов будущих периодов доходами текущего периода представлены не в полном объеме.

Ошибки в учете капитальных вложений:

нарушение требований п. 127 Единого плана счетов и инструкции по его применению, утвержденного приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), согласно которому вложения в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении, строительстве (создании), модернизации, изготовлении, а также затраты связанные с выполнением научно-исследовательских разработок, опытно-конструкторских работ, которые впоследствии будут приняты к бухгалтерскому учету в качестве нефинансовых активов, учитываются на счете 106.00 «Вложения в нефинансовые активы», расходы, произведенные казенным учреждением в 2019 г. по объекту, в ф. 0503130 «Баланс ГРБС, РБС, ПБС» (далее ф. 0503130) отражены по строке 570 «Финансовый результат экономического субъекта», а не по строке 120 «Вложения в нефинансовые активы» (010600000)» и не отражены в ф. 0503190 «Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства» (далее ф. 0503190) по данному объекту.

Ошибки в учете нематериальный активов:

нарушение п. 56 Инструкции № 157н, которым определено, что к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного использования и (или) постоянного использования в деятельности учреждения в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев, в ф. 0503130 по строке 040 «Нематериальные активы (балансовая стоимость 010200000)» и по строке 060 «Нематериальные активы (остаточная стоимость, стр. 040 – 050)» стоимость нематериальных активов завышена.

нарушение п. 56 Инструкции № 157н на счете 010200000 «Нематериальные активы» в ф. 0503130 не отражена стоимость нематериального актива.

Ошибки учета и классификации дебиторской задолженности:

по счету 205.32 «Расчеты по доходам от платежей при пользовании природными ресурсами» в ф. 0503169 по состоянию на 1 января в разделе 1 по графе 9 «Сумма задолженности на конец отчетного периода, всего», графе 11 «Просроченная задолженность» и в разделе 2 «Сведения о просроченной задолженности» кредиторская задолженность, погашенная в соответствии с исполнительным листом, отражена необоснованно;

по счету 209.71 «Расчеты по ущербу основным средствам» в ф. 0503169 по состоянию на 1 января 2020 г. отражена неподтвержденная дебиторская задолженность с истекшим сроком исковой давности;

в ф. 0503169 в состав долгосрочной дебиторской задолженности включена просроченная дебиторская задолженность;

нарушение требования п. 3 решения о признании безнадежной к взысканию задолженности по платежам в федеральный бюджет, утвержденного приказом, необоснованно признана безнадежной и списана дебиторская задолженность. Задолженность подлежит восстановлению в учете, вследствие чего ф. 0503169 и корреспондирующие с ней ф. 0503110 «Справка по заключению счетов» (далее ф. 0503110) и ф. 0503130, подлежат исправлению;

Ошибки в учете основных средств:

нарушение п. 53 Инструкции № 157н в ф. 0503168 «Сведения о движении НФА» (далее ф. 0503168) графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 консолидированной бюджетной отчетности и отчетности центрального аппарата стоимость объекта отражена недостоверно. Объект учета, который в соответствии с данными Единого государственного реестра недвижимости (далее, ЕГРН) представляет собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей отчетности;

нарушение абз.5 п. 45 Инструкции № 157н, абз. 2 п.10 ФСБУ «Основные средства», утвержденного приказом Минфина России № 257Н, в соответствии с которым объектом основным средств признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, коммуникации внутри зданий, необходимые для их эксплуатации, в частности внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются, учреждением при принятии к учету приобретенного объекта недвижимого имущества, приобретенные в составе здания два пассажирских лифта и система приточно-вытяжной вентиляции, система кондиционирования, пожарная сигнализация, которые могут свои функции выполнять только в составе здания, а не самостоятельно, были поставлены на баланс как движимое имущество отдельными инвентарными номерами, что занизило балансовую стоимость здания. Таким образом показатели ф. 0503168 недостоверны, так как сумма по строке 012 «Нежилые помещения (здания и сооружения)» занижена, а сумма по строке 014 «Машины и оборудование» завышены.

Ошибки применения бюджетной классификации:

не проведено уточнение части платежа, поступившего в 2017 г. на надлежащий КБК, в результате чего искажены показатели поступления денежных средств в ф. 0503127 «Отчет об исполнении бюджета» (далее ф.0503127) и ф. 0503169.

Ошибки заполнения отчетных форм.

Ошибки в рабочем плане счетов:

нарушение пп. «б» п. 9 ФСБУ «Учетная политика, оценочные значения и ошибки» Учетная политика учреждения не содержит применяемые счета бухгалтерского учета, которые применялись в 2019 г.

Ошибки при проведении инвентаризации:

нарушение части 1 ст. 11 ФЗ № 402 «О бухгалтерском учете», которым установлено, что проведение инвентаризации обязательно перед составлением годовой бюджетной отчетности, кроме имущества инвентаризация которого проводится не ранее 1 октября отчетного года, инвентаризация по счетам учета не проведена в полном объеме.

Ошибки при учете санкционирования расходов:

в консолидированном отчете ф. 0503128 «Отчет об обязательствах» (далее ф. 0503128) отражены обязательства,которые отсутствуют в отчетах, включаемых в состав сводного отчета.

Ошибки в учете финансового результата:

нарушение п. 44 Инструкции № 191н в консолидированной ф. 0503110 показатели граф 2, 3,4.5,6 по счету 040130000 завышены.

Рассмотрим общую схему исправления ошибок прошлых лет. Согласно вступившему в силу Приказу Минфина РФ от 14.09.2020 № 198Н, который внес Изменения в Инструкцию № 157, были изменены счета исправления ошибок прошлых лет. Хотя данные счета начали действовать с1 января 2021 г., Министерство Финансов не отрицает возможность применения данных счетов к бухгалтерским операциям 2020 г., при условии включения их в Учетную политику учреждения за 2020 г.

Условно бухгалтерские счета исправления ошибок прошлых лет можно разделить на две группы:

1 группа – ошибки, выявленные учреждением самостоятельно. Для данной группы ошибок Инструкцией № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.86, 401.18, 401.28.

Прошлые финансовые года: 304.96, 401.19, 401.29.

2 группа – нарушения, которые были выявленные в ходе проведения контрольных мероприятий органом, уполномоченным составлять протокол об Административном правонарушении. Для данной группы ошибок Инструкции № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.66, 401.16, 401.26.

Прошлые финансовые года: 304.76, 401.17, 401.27.

При этом, обратите внимание, были исключены следующие счета бухгалтерского учета: 304.84,304.94.

Таким образом, в случае если:

Исправлению подлежит хозяйственная операция по отражению доходов учреждения

Первоначальная операция: ДТ 205.ХХ – КТ 401.10

Операция исправление: ДТ 205.ХХ – КТ 401.18 (401.19)

Исправлению подлежит хозяйственная операция по отражению расходов учреждения:

Первоначальная операция: ДТ 401.20 – КТ 104.ХХ

Операция исправление: ДТ 401.28 (401.29) – КТ 104.ХХ

Исправлению подлежит хозяйственная операция, не содержащая доходов и расходов учреждения:

Первоначальная операция: ДТ 302.ХХ – КТ 206.ХХ

Операция исправление: ДТ 302.ХХ – КТ 304.86 (304.96)

ДТ 304.86 (304.96) – КТ 206.ХХ

Что касается забалансовых счетов, то на сегодняшний день для забалансовых счетов нет специальных счетов по исправлению ошибок прошлых лет. Также отсутствует механизм отражения в отчетных формах по исправлению ошибок прошлых лет по забалансовым счетам. Однако с 2021 г. Министерством Финансов анонсировано изменение ф.0503173 (0503773) «Сведения об изменении валюты баланса» для отражения корректировок в части исправления ошибок прошлых лет, вносимых в форму «Сведения о наличии имущества и обязательств на забалансовых счетах», представляемую в составе Баланса (ф. 0503130, 0503730).

Исправление ошибок в «1С»

Рассмотрим некоторые примеры исправления ошибок прошлых лет в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Все больше работодателей применяют электронный кадровый документооборот. Причем в недалеком будущем переход на кадровый ЭДО станет повсеместным. В связи с этим у работодателей возникает множество вопросов по поводу перехода на кадровый ЭДО и порядка оформления электронных документов в сфере трудовых отношений. В статье дадим ответы на самые частые вопросы по теме кадрового ЭДО.

Когда компания будет должна перейти на кадровый ЭДО?

На данный момент сроки перехода на кадровый ЭДО не определены. Также не установлена обязанность работодателей применять этот вид ЭДО в своей деятельности. В настоящее время по кадровому электронному документообороту проводится только эксперимент (Закон от 24.04.2020 г. № 122-ФЗ).

Работодатели добровольно принимают участие в этом эксперименте. Кроме того, они самостоятельно устанавливают перечень документов, по которым применяется электронная форма, и выбирают подразделения, в которых ведется эксперимент.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства и новые введения в связи с ограничениями из-за самоизоляции;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Когда закончится эксперимент и переход будет обязательным для всех?

Изначально предполагалось, что эксперимент завершится 31 марта 2021 года. Но позже эксперимент продлили — до 15 ноября 2021 года (Закон от 24.03.2021 г. № 53-ФЗ). За это время чиновники должны внести в ТК корректировки, чтобы подготовить работодателей к полномасштабному переходу на кадровый ЭДО.

На данный момент Госдума рассматривает проект закона № 1162885-7 о кадровом электронном документообороте, который приняли в первом чтении. Планируется, что он начнет действовать с 16 ноября 2021 года. Но в этом законе не указана обязанность работодателей переходить на кадровый электронный документооборот. Они будут также сами принимать решение о том, переходить или нет, и если да — то какие кадровые документы переводить в электронный вид.

Будут ли действительными электронные документы, оформленные в рамках эксперимента, после его окончания?

Да, документы, сформированные в период проведения эксперимента на основании Закона от 24.04.2020 г. № 122-ФЗ, будут иметь такую же юридическую силу, как и аналогичные документы, оформленные на бумаге и подписанные собственноручной подписью.

Что нужно сделать для перехода на кадровый ЭДО?

Сначала требуется утвердить перечень видов документов, которые будут переводиться в электронный формат. Также определяются подразделения, которые перейдут на кадровый ЭДО.

После этого не позже одного месяц до перехода на ЭДО по кадрам нужно каждому сотруднику направит письменное уведомление с указанием о переходе и об их праве отказаться от него. По согласившимся сотрудникам составляется и утверждается список.

Далее нужно скорректировать коллективный договор и внутреннюю документацию, регламентирующие порядок ведения кадрового документооборота, а также разработать и утвердить новые внутренние документы, касающиеся использования ЭЦП работодателем и сотрудниками.

Кроме того, требуется утвердить акт, который будет определять правила обработки работодателем электронных документов, которые связаны с работой и кадрами и содержат их персональные сведения. Также нужно ознакомить сотрудников под подпись с внутренней документацией компании, которая связана с переходом на кадровый электронный документооборот (ч. 2 ст. 5 Закона от 24.04.2020 г. № 122-ФЗ).

Обязан ли перешедший на кадровый ЭДО работодатель использовать систему «Работа в России»?

Нет, такой обязанности у него нет. Кадровый ЭДО можно осуществлять и через систему «Работа в России», и через сайт Госуслуг, и через информационную систему работодателя, например, 1С:ЗУП 8.

Также работодатели могут и комбинировать работу с ними (ст. 6 Закона от 24.04.2020 г. № 122-ФЗ). К примеру, частью документов обмениваться с работниками через «Работу в России», а частью — через 1С:ЗУП 8. Такое разделение нужно указать во внутренней документации работодателя.

Какие электронные документы нужно будет дублировать на бумаге после перехода на кадровый ЭДО?

Если кадровый ЭДО был тотальным для компании, то никакие не нужно дублировать на бумаге. Если документ указан в перечне видов документов, которые оформляются в электронном формате, то в бумажном виде его формировать не требуется.

Смогут ли сотрудники отказаться от перехода на кадровый ЭДО с 2022 года?

Да, они могут это сделать. Участие в кадровом электронном документообороте — право, а не обязанность сотрудников. Они вправе подать работодателю в течение месяца с момента принятия компанией решения об участии или с момента трудоустройства заявление, в котором выразить отказ от перехода на такой документооборот. Тогда с ними кадровые документы нужно оформлять в обычном виде — на бумаге.

Неполучение от сотрудника отказа считается его согласием на переход к кадровому ЭДО. Если же изначально был получен письменный отказ, то в последующем сотрудник может подать заявление с согласием на переход.

Может ли работодатель с 2022 года обязать всех сотрудников участвовать в кадровом ЭДО?

В проекте закона № 1162885-7 такая возможность предусмотрена, но не для всех случаев. Работодатель может применить кадровый ЭДО ко всем сотрудникам, если письменный отказ выразили меньше 50% работников. Тогда работодатель издает внутренний документ, в котором предусматривается обязательное участие в кадровом электронном документообороте всех сотрудников без исключения.

При вводе кадрового ЭДО бумажные приказы не подписываются? Тогда какой документ будет подтверждать ознакомление работника с ними?

При переходе на кадровый ЭДО исключается необходимость подписывать бумажные документы. Если требуется, чтобы сотрудники были ознакомлены с ними под подпись, тогда подтверждение ознакомления — это сам электронный приказ, в котором будет ЭЦП сотрудника.

Сколько времени должны храниться электронные кадровые документы?

Электронные кадровые документы должны храниться в течение сроков, которые установлены законодательством об архивном деле (ч. 5 ст. 5 Закона от 24.04.2020 г. № 122-ФЗ). Конкретные сроки хранения кадровой документации обозначены в Приказе Росархива от 20.12.2019 г. №236 и зависят от вида документа и времени его оформления или создания.

К примеру, документы о дисциплинарных взысканиях или об обработке персональных данных должны храниться не меньше 3-х лет. Если работодатель прекращает деятельности, то электронные документы также передаются в архивы.

Может ли работодатель, перешедший на кадровый электронный документооборот, требовать от соискателей предоставить ЭЦП для трудоустройства?

Нет, он не вправе это делать. Расходы по внедрению данного ЭДО, а также по оформлению, получению и использованию ЭЦП сотрудников несут работодатели.

Если у соискателя нет ЭЦП, то работодатель не вправе ее требовать для трудоустройства. Отсутствие у соискателя ЭЦП — не основание для отказа в заключении трудового договора (ч. 11 ст. 5 Закона от 24.04.2020 г. № 122-ФЗ).

Обязательно ли сотруднику оформлять усиленную ЭЦП или можно простую?

Если ЭДО по кадрам ведется через систему работодателя, то оформление усиленной ЭЦП — обязательно. В данном случае законодательством установлено использование либо усиленной квалифицированной ЭЦП, либо усиленной неквалифицированной ЭЦП сотрудника.

Если ЭДО по кадрам ведется через систему «Работа в России», то нужно использовать усиленную квалифицированную ЭЦП работодателя и простую ЭЦП сотрудника (ст. 7 Закона от 24.04.2020 г. № 122-ФЗ).

Может ли работник использовать ранее оформленную ЭЦП у нового работодателя?

Может. В новой статье 22.1 ТК сказано, что сотрудник или соискатель имеет право использовать ранее полученную самостоятельно усиленную квалифицированную ЭЦП при взаимодействии с новым работодателем.

1С:Кабинет сотрудника

Удобный сервис для сотрудников, который экономит время бухгалтера и кадровика

Зачастую находится кто-то «влезающий» в прошлый период и исправляющий документы, что приводит к изменению данных. Даже просто зайдя в документ, но при этом закрыв его не через кнопку «Закрыть», а через «Ок», можно изменить последовательность документов. Чтобы избежать подобных ситуаций в программах 1С можно воспользоваться функцией «Дата запрета изменения данных», которая не позволяет совершать любые действия с файлами в определенный промежуток времени. Запрет может распространяться на всю программу или на определенных сотрудников, а также на конкретную компанию.

Запрет также может устанавливаться автоматически при проведении операции «Свертка информационной базы». Если нужно внести правки в документ, необходимо поменять или убрать дату.

На образце 1С:Бухгалтерия предприятия 3.0, созданной для автоматизации бухгалтерского учета 1С:Предприятие, рассмотрим установку или удаление «Даты изменения данных». Данная инструкция подойдет и другим конфигурациям 1С 8.3, созданным на этой же платформе: конфигурации 1С:Управление торговлей 11, 1С:ERP 2.0, 1С:ЗУП ПРОФ, КОРП и Базовая, 1С:Зарплата и кадры государственного учреждения, а также другие.

Важно отметить, что только администратор может изменить дату, запрещающую изменение данных, или пользователи должны иметь «Право на изменение даты запрета редактирования».

Как установить дату запрета изменения данных в 1С

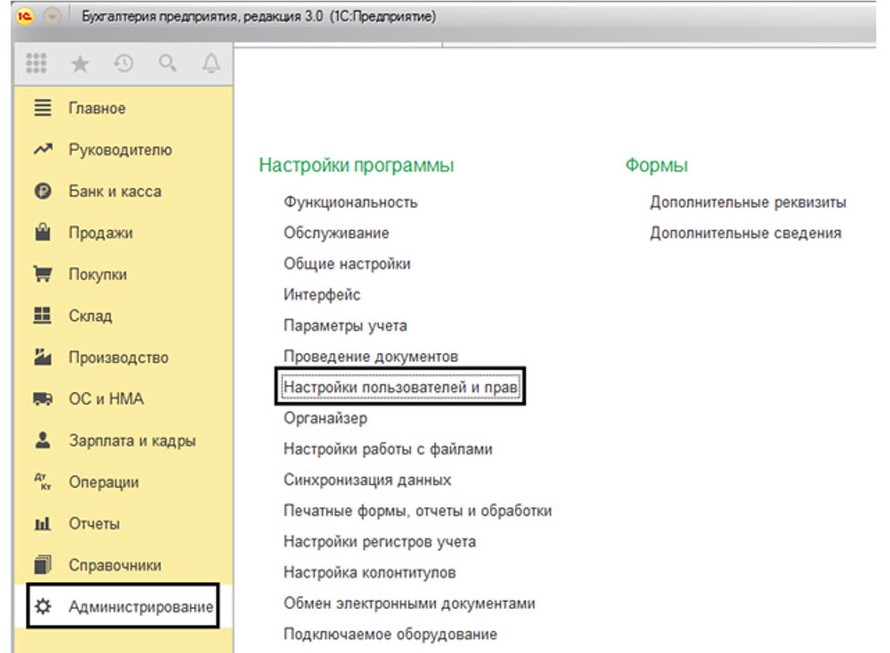

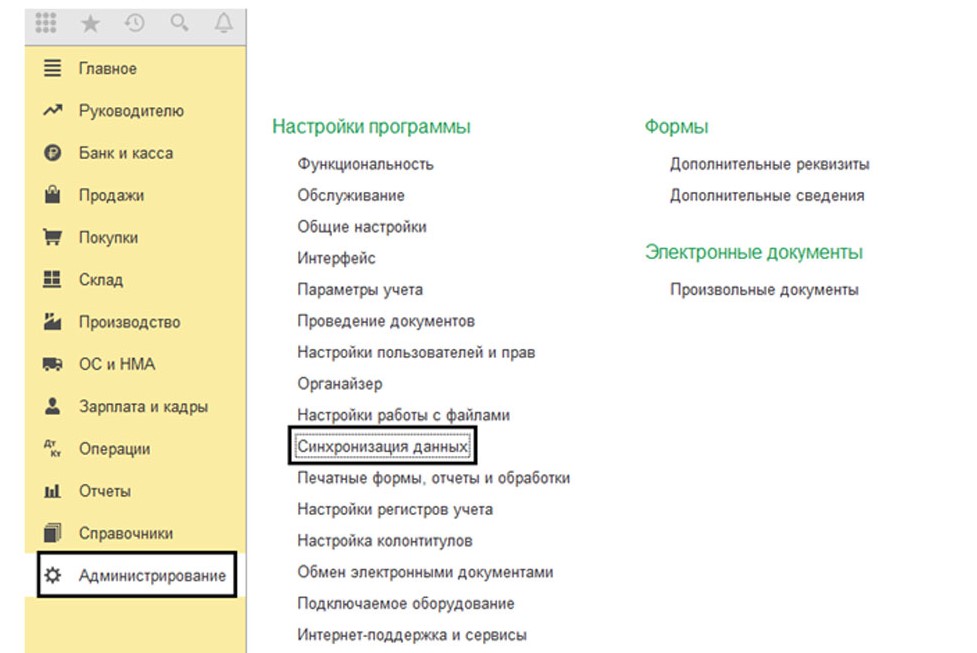

Зайдите в «Администрирование-Настройки пользователей и прав».

Откройте окно настроек и активируйте установку даты.

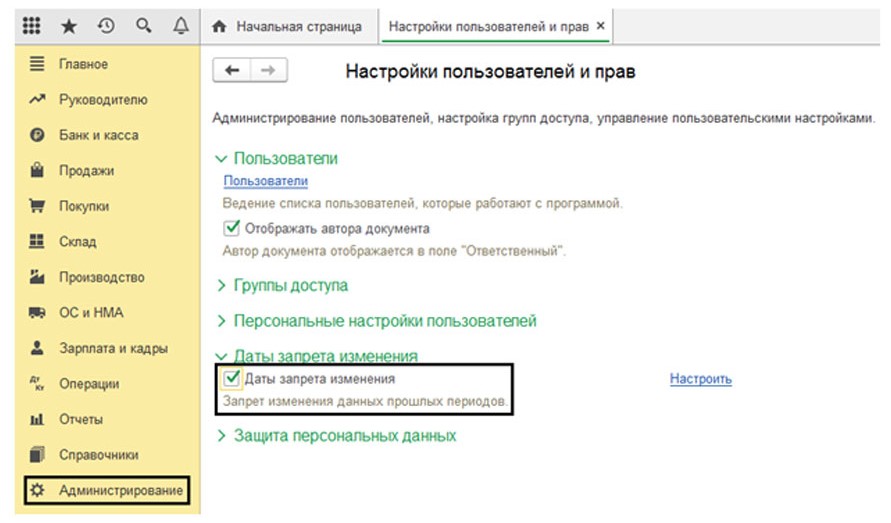

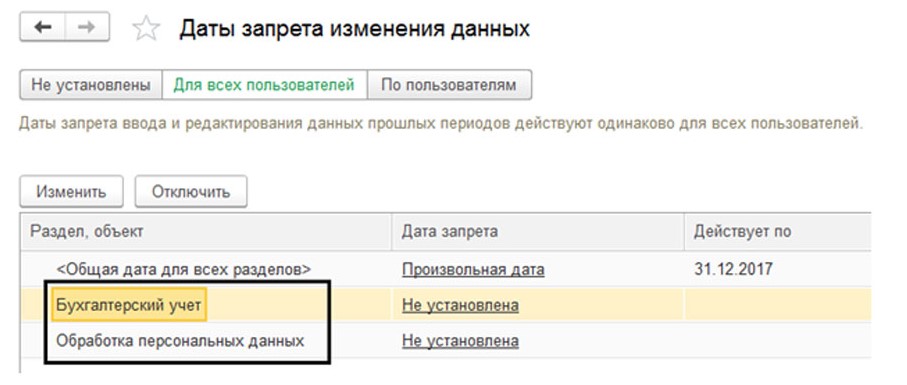

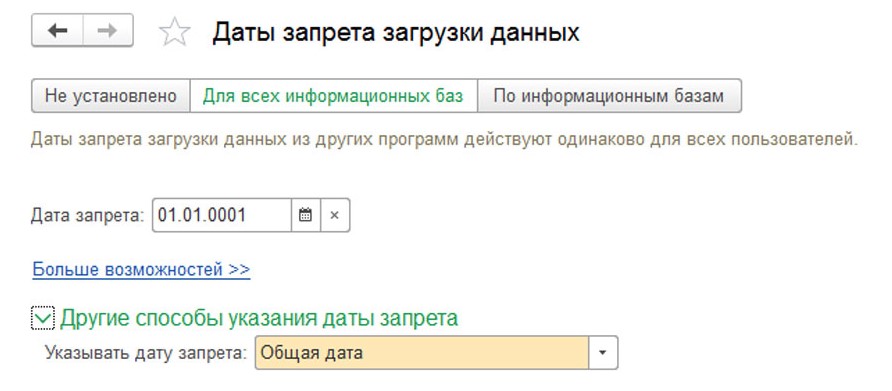

В 1С Бухгалтерия 8.3 можно найти настройку даты запрещения редактирования по ссылке с соответствующим названием. Тут мы имеем возможность установить дату для всех сотрудников или только для конкретных. Если редактировать дату без дополнительных настроек, то данные будут недоступны для редактирования для всех. В данной ситуации необходимо установить «Общую дату». Этим вариантом зачастую пользуются на практике.

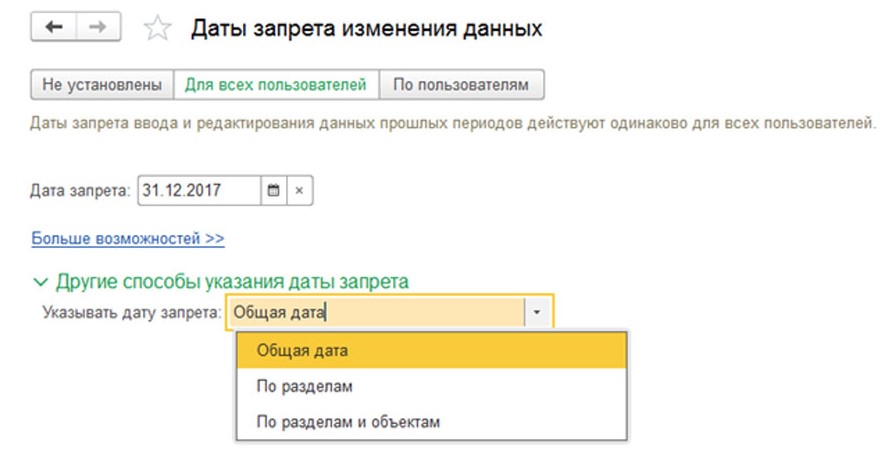

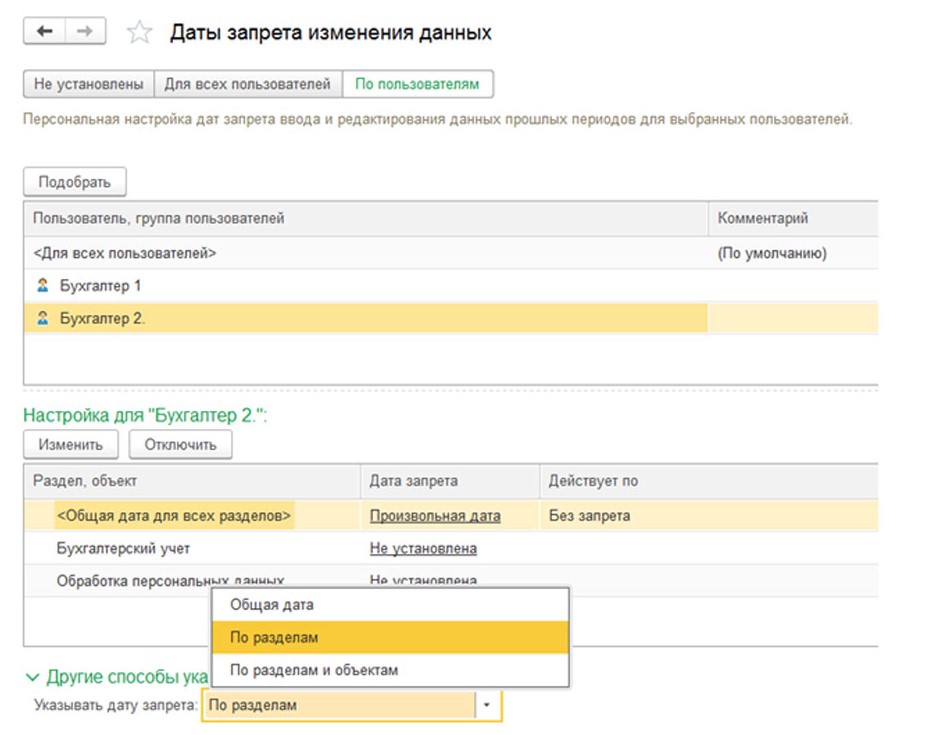

В этом же окне (запрет для всех), зайдя в другие возможные способы указания даты, можно задать дополнительные настройки даты по разделам учета и по объектам учета (организациям).

При выборе опции «Указывать дату запрета: «По разделам», откроется настройка разделов учета, в которых можно установить запрет на раздел «Бухучет» или на «Обработку персональных данных».

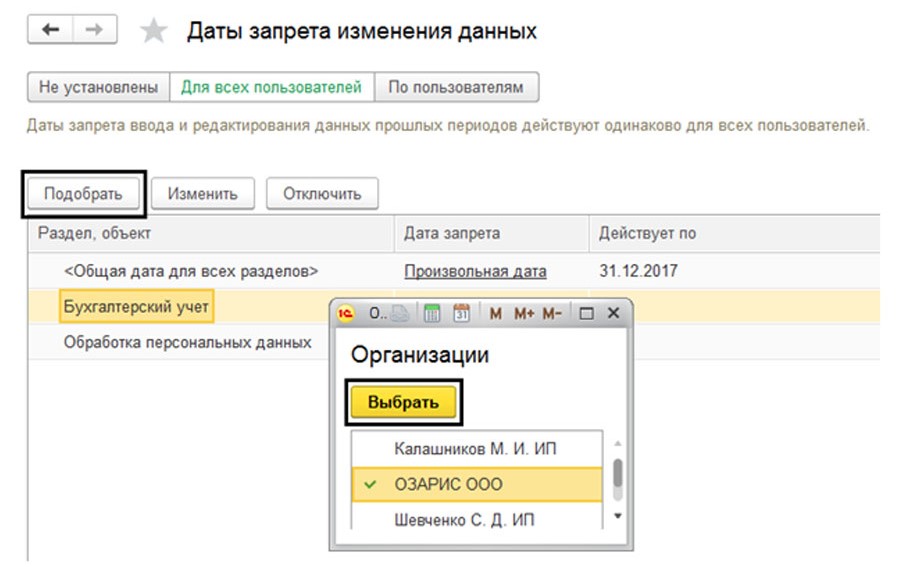

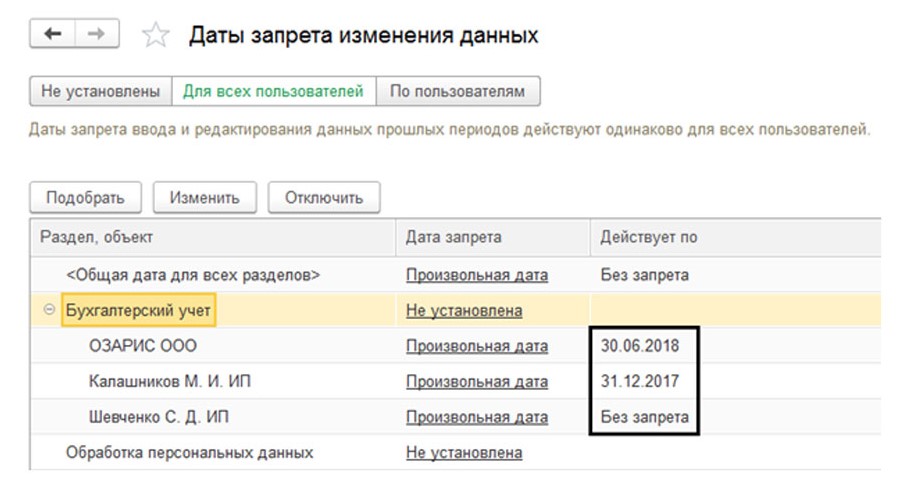

Если вы выбрали способ настройки по разделам или объектам, то вам необходимо выбрать раздел и с помощью кнопки «Подобрать» выбрать организацию, по отношению к которой будет установлена дата, из появившегося окна. Так мы разделили «Дату запрета» между компаниями. Этот метод можно использовать, если пользователям одной компании нужен доступ к документам, хотя пользователи другой компании уже отправили все отчеты и данные уже запрещено изменять.

Компания-аутсорсер, которая оказывает бухгалтерские услуги по ведению учета организациям, у которых нет своей бухгалтерии, может послужить отличным примером. Аутсорсеры обычно ведут учет всех своих пользователей в одной базе и им удобно пользоваться «Датой» для их разделения.

Подберите объекты для учета, то есть компании из списка и задайте им отдельные даты.

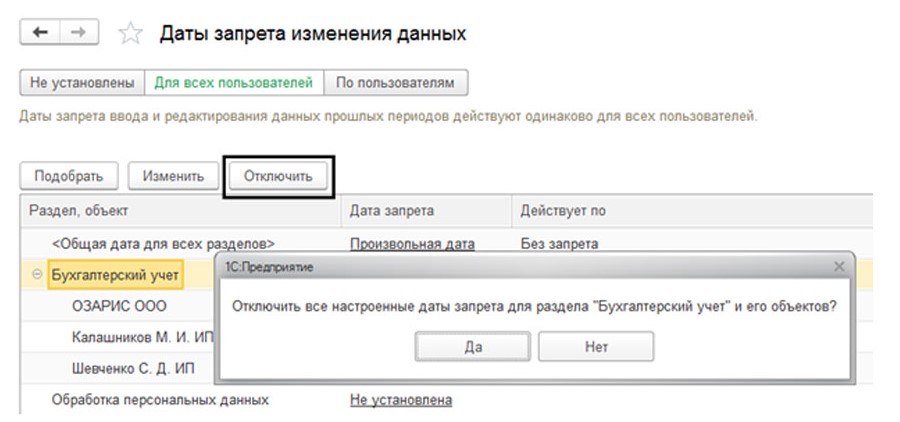

Нажмите на опцию «Отключить» и сбросьте настройки.

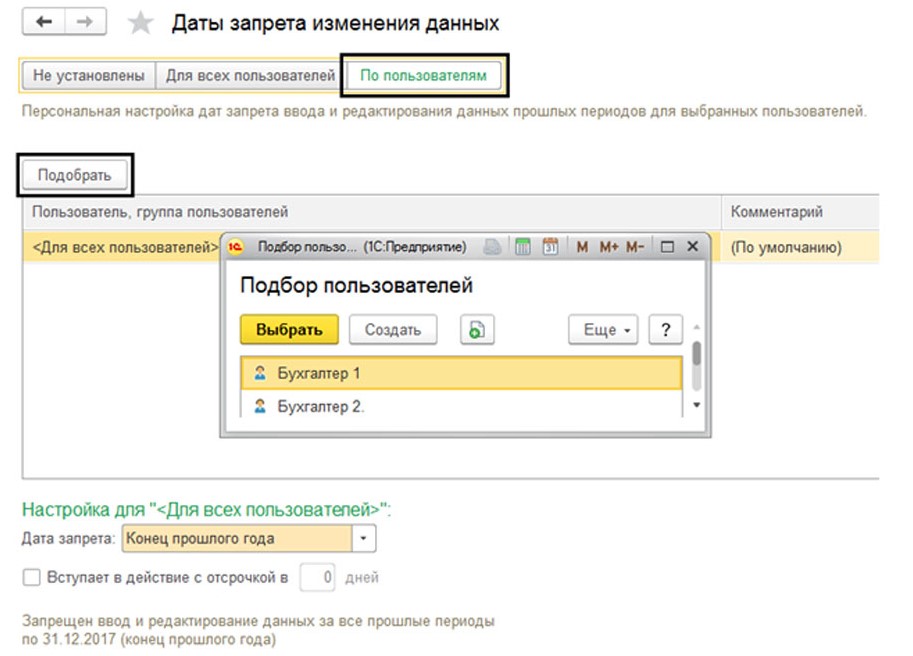

Откройте окно «По пользователям», где вы сможете поставить отдельные запреты для всех пользователей программы. Однако изначально стоит настройка «Для всех пользователей». Измените ее, кликнув на «Подобрать». Таким образом, вы определяете группы и для каждой из них устанавливаете свои настройки при необходимости.

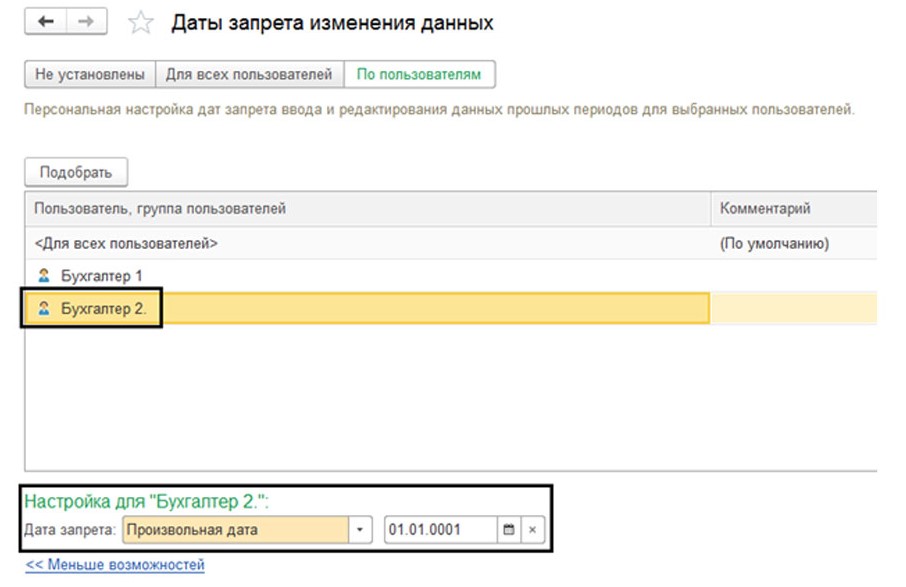

Например, когда основному бухгалтеру нужно открыть доступ к документам, а у других сотрудников оставить запрет, необходимо установить определенные настройки. Надо указать сотрудника с определенной датой (для других можно оставить «По умолчанию»): выделите фамилию и в окно «Настройка» установите дату специально для него.

Также эта настройка содержит сочетание настроек даты по разделам и объектам, которые мы рассматривали ранее для всех пользователей.

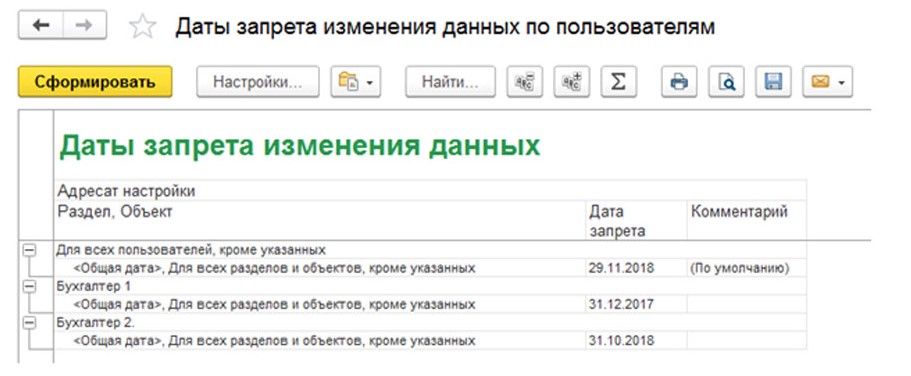

Формирование отчета о настройках даты

Нажмите на «Отчет», далее сформируйте список настроек, которые будут описывать параметры редактирования запрета каждого сотрудника.

В примере рассматривается ситуация, когда для Бухгалтер 1 и Бухгалтер 2 были подобраны даты запрета, а для остальных сотрудников компании настройки остались прежними.

Установка «динамической» даты запрета

Установка даты собственными руками не всегда является самым удобным вариантом, так как от человека требуется постоянный контроль настроек дат. Однако в программе 1С есть возможность использования механизма автоматического изменения даты.

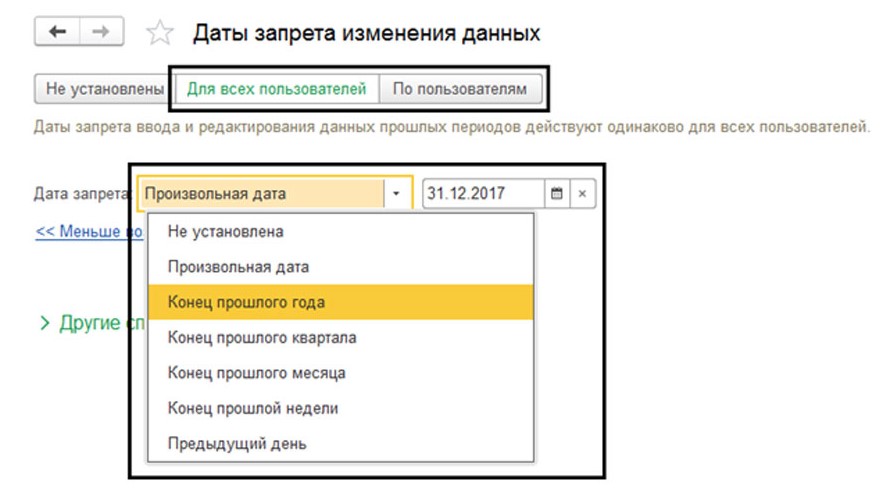

Важно знать, что при выставлении даты запрета, система предлагает выбрать - конец прошлого года, квартала, месяца, недели или установить дату запрета на предыдущий день. В подобной ситуации программа автоматически подберет эту дату. Этими значениями можно воспользоваться в общей настройке и индивидуальной.

На практике файлы вносят в информационную базу на протяжении еще какого-либо промежутка времени, по завершению периода (месяца, квартала, года), поэтому такая автоматическая настройка даты является удобным методом. Вы можете поставить отсрочку на необходимое количество дней, система даст вам доступ к внесению данных в это время. В нашей ситуации мы установили срок отсрочки размером в пять дней.

Дата запрета загрузки данных из других программ 1С

Часто происходит так, что документы и операции в «1С:Бухгалтерия» загружаются из других сервисов, например, из «Зарплата и управление персоналом», «Управление торговлей». В программу «Бухгалтерия государственных учреждений» загружается из системы «Зарплата и кадры государственных учреждений». И может произойти ситуация, когда сотрудники сдали все отчеты, закрыли период, а эти данные загружаются заново при синхронизации, при этом мешая правильному функционированию уже обработанных документов.

Чтобы подобных неполадок не возникало, в программу 1С был установлен механизм «Дата запрета загрузки данных». Его настройкой можно заняться в окне меню «Администрирование-Синхронизация данных».

Для выполнения этого действия необходимо кликнуть на галку «Синхронизация данных» и «Даты запрета загрузки».

Для выполнения настройки нужно следовать шагам, которые были прописаны выше.

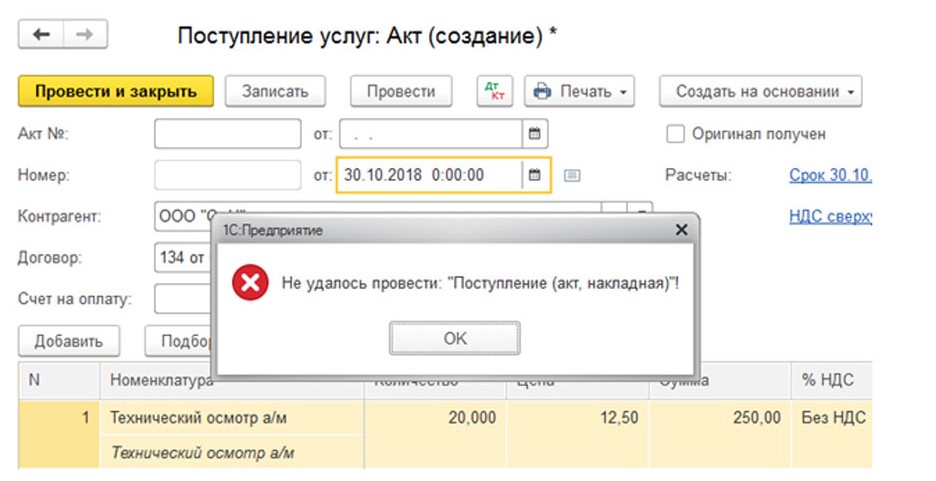

Установленный запрет не позволит внести изменения в документы, которые были введены раньше этой даты. При попытках сохранения или создания документа, который был создан ранее указанной даты, система оповестит вас об ошибке.

Вы узнали, как работает функция запрета в программах на платформе 1С. Если вам не хватило этой информации или возникли вопросы по программе, а также если вам нужна помощь программистов, обратитесь за консультацией к специалистам 1С.

Читайте также: