1с упп настройка расчета себестоимости

Обновлено: 08.07.2024

Себестоимость продукции — важный показатель деятельности предприятия. Выбор метода ее расчета напрямую влияет на финансовый результат. При принятии решения об использовании того или иного метода, необходимо принимать во внимание достоинства и недостатки каждого из них.

Основными методами расчета себестоимости являются:

· Метод полного поглощения затрат (МППЗ);

· Маржинальный метод учета (ММ);

· Теория ограничения систем (ТОС);

Чтобы понять, как работают данные методы, рассмотрим задачу и решим ее названными нами методами.

Задача:

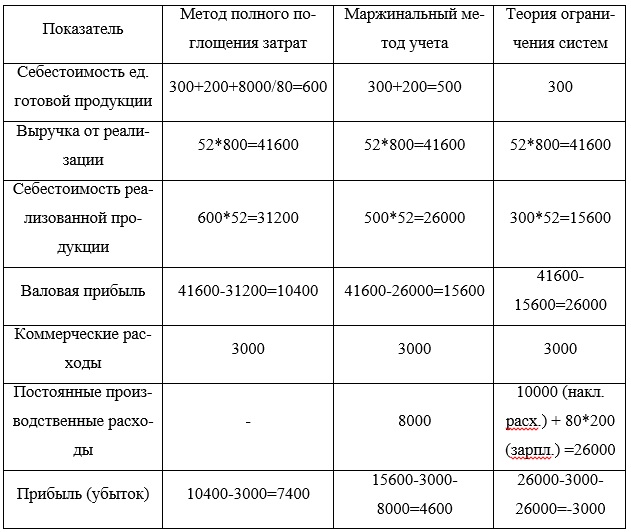

Организация «КранСервис» выпустила за месяц 80 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

• материалы — 300 руб.

• зарплата — 200 руб.

За месяц предприятие понесло производственных накладных расходов на сумму 8 000 руб., коммерческих расходов на сумму 3000 руб.

В течение этого периода оно продало 52 ед. продукции по 800 руб.

Результат вычисления основных показателей занесет в таблицу (Табл. 1).

Таблица 1. – Сравнение методов расчета себестоимости в 1С:УПП.

Конфигурация 1С:УПП (1С:Управление производственным предприятием) позволяет вести как управленческий, так и регламентированный учет затрат, и, соответственно, получать себестоимость по обоим видам учета. Если у предприятия управленческий учет совпадает с регламентированным, то можно вести только один вид учета для снижения трудозатрат во время закрытия периода.

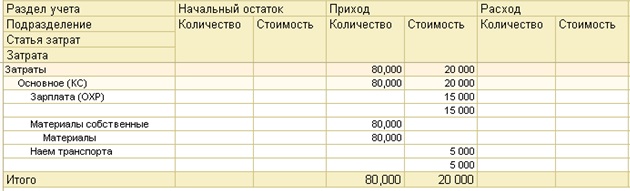

Данные по затратам собираются в ведомости по учету затрат.

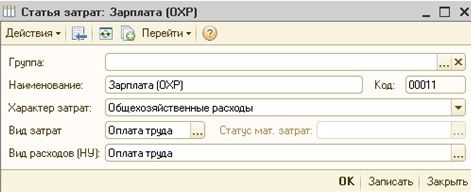

Важнейшим параметром для расчета себестоимости в 1С:УПП является статья затрат. Статьи затрат, в свою очередь, классифицируются по характеру затрат (производственные, общепроизводственные, общехозяйственные расходы). Именно характер статьи затрат определяет ее поведение при расчете себестоимости. Например, общепроизводственные и производственные расходы включаются в себестоимость продукции.

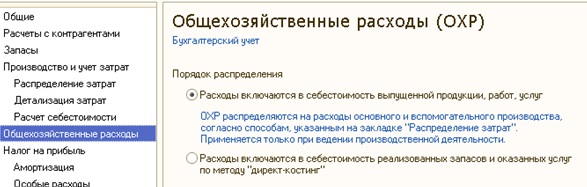

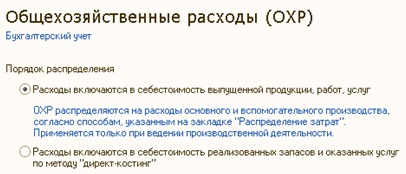

Общехозяйственные расходы в программе 1С:УПП могут либо включаться в себестоимость, либо списываться на расходы периода. Их поведение настраивается в 1С:УПП в учетной политике организации (Рис. 1).

Характер затрат можно настроить в справочнике Статьи затрат (Рис. 2). Данная настройка повлияет на данные в управленческом учете.

Для целей регламентного учета характер затрат определяется счетом в бухгалтерском учете.

Ведомость по учету затрат для нашего примера будет выглядеть следующим образом (Рис. 3):

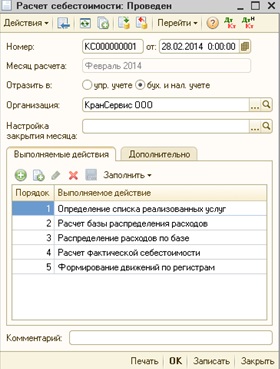

Сам расчет себестоимости в 1С:УПП производится с помощью документа Расчет себестоимости (Рис. 4):

Выше расчет себестоимости был рассчитан тремя способами. Попробуем тоже самое сделать в программе 1С:УПП.

1. Метод полного поглощения затрат в 1С:УПП.

Для того, чтобы в 1С:УПП был применен расчет по данному методу необходимо зайти в учетную политику организации и на вкладке общехозяйственные расходы выбрать Порядок распределения – Расходы включаются в расчет себестоимости выпущенной продукции, работ, услуг (Рис. 5):

Затем необходимо зайти в и указать у каждой статьи затрат Способ распределения – По объему выпуска (Рис. 6):

После проведения документа Расчет себестоимости Ведомость по учету затрат должна выглядеть следующим образом (Рис. 7):

Это означает, что все затраты, понесенные в периоде, были распределены, и на конец периода не осталось незавершенного производства.

Далее откроем оборотно-сальдовую ведомость. На счете 99 «Прибыли и убытки» должны увидеть 7400 руб., сальдо по дебету на конец периода 43 счета равно 16800 руб. (оценка себестоимости запасов), что соответствует посчитанному вручную значению.

2. Маржинальный метод в 1С:УПП.

Для того, чтобы списать накладные расходы на затраты периода, необходимо в настройках учетной политики установить распределение общехозяйственных расходов «директ-костинг», тогда такие затраты спишутся на 90 счет (Рис. 8):

Таким образом, прибыль составит 4600 руб., а оценка себестоимости запасов – 14000 руб.

3. Теория ограничения систем в 1С:УПП.

Один из вариантов реализации метода в УПП предполагает классифицировать все прямые затраты, кроме материалов, как общехозяйственные расходы. Тогда они спишутся на затраты периода, как в маржинальном методе.

Рассчитав данные этим способом, получаем, что организация получила убыток в размере 3000 руб., оценка себестоимости запасов равна 8400 руб.

Таким образом, в 1С:УПП расчет себестоимость может быть выполнен разными способами. Ключевым документом для расчета себестоимости в 1С:УПП является документ Расчет себестоимости.

Что имеем: платформа 8.3.16.1359, УПП 1.3 (1.3.152.3), PostgreSQL (тестировалось и на MS SQL), производственная организация, партионный учет, многопередельное производство.

Если вы столкнулись с такой же или похожей проблемой, то эта статья может натолкнуть на решение и сэкономить вам время.

Первым делом, следует выполнить пересчет итогов регистров - правда в контексте этой задачи, у меня ничего не изменилось.

Далее заходим в конфигуратор, запускаем режим отладки (F5) - запускается режим предприятия - находим нужный документ расчета себестоимости - возвращаемся в конфигуратор - активируем режим замера производительности:

возвращаемся в предприятие - запускаем проведение расчета себестоимости - ждем окончания.

После того, как расчет себестоимости завершен, возвращаемся в конфигуратор и останавливаем замер производительности:

Итак, мой результат:

В глаза сразу бросается первая строка, мы видим, что данная строка кода выполняется 32 раза, 2 268,979787 секунд (

38 минут) и занимает 85,61% всего времени выполнения проведения расчета себестоимости.

Познакомимся ближе с этой строкой, дважды щелкаем на строку в замере производительности, попадем в модуль - в место выполнения этого кода, эта строка находится в общем модуле ПроцедурыРасчетаСебестоимостиВыпуска.

Ставим точку останова на данной строке кода:

Снова возвращаемся в предприятие и еще раз проводим расчет себестоимости, пока выполнение кода не остановится на нашей точке:

Выделяем ЗапросПоЗатратамНаВыпуск нажимаем Shift + F9:

теперь, у нас есть текст выполняемого запроса и его параметры, чтобы было удобно работать с этим запросом, нам необходимо, вернуться в пользовательский режим, запустить любую консоль запросов, скопировать туда текст запроса и заполнить параметры.

У меня уже встроена эта подсистема и чтобы получить запрос из отладки со всеми параметрами в пользовательском режиме, мне достаточно нажать SHIFT + F9 и написать Отладить() , указав в качестве параметра свой запрос, далее нажать вычислить:

В режиме предприятия открывается консоль запросов, уже с заполненным текстом и параметрами, остается только выполнить:

Запрос возвращает 285 строк, за 195 секунд. Я решил проанализировать прошлые месяцы, меняя параметры периода в запросе и увидел, что действительно в прошлых месяцах количество строк было примерно в 3.5 раза меньше, (вспоминаем постановку задачи, выполнялось за 10 минут, стало за 40) действительно, пропорционально увеличению записей в регистре, увеличилось и время расчета себестоимости, к слову, записи увеличились обоснованно, из-за включения серий.

Собственно, с причиной разобрались, но неужели так и придется жить, ведь сейчас на предприятии даже не сезон, дальше будет еще дольше выполняться расчет, а один раз себестоимость редко проводится, далеко не всегда всё закрывается идеально с первого раза, сколько времени придется убить на закрытие месяца.

Это не устраивает.

Возвращаемся к нашему запросу и анализируем его:

в качестве основной используется таблица регистра накопления, к ней соединяются 4 вложенных запроса.

Фирма 1С не рекомендует использовать вложенные запросы без особой потребности и предлагает заменять их временными таблицами или соединениями таблиц, замечая при этом, что результат такого изменения может быть другим. Такая рекомендация объясняется тем, что при использовании вложенных запросов оптимизатор СУБД не всегда может правильно определить размер выборки вложенного запроса и построить оптимальный план обращений к физическим таблицам базы данных, что сильно (иногда в десятки раз) может замедлить выполнение запроса.

Прислушаемся к совету, модернизируем запрос, заменив все вложенные запросы на временные таблицы, проиндексировав их по полях соединений(ниже будет итоговый текст запроса):

выполняем запрос в консоли:

видим, что скорость выполнения увеличилась со 195 секунд до 0.5 секунд. то, что надо, теперь внедрим его в конфигурацию и попробуем выполнить расчет себестоимости с замером производительности, для этого в общем модуле ПроцедурыРасчетаСебестоимостиВыпуска, находим функцию СформироватьТекстЗапросаПоЗатратамНаВыпуск(), и заменяем ее, на наш запрос с временными индексированными таблицами, типовой запрос опциональный - с использованием в тексте комментариев, которые потом в зависимости от параметров учета, заменяются на строки кода, наш запрос ничем не хуже и также будет опционален.

проводим расчет себестоимости, смотрим результаты замера:

видим, что наш запрос теперь на 4 строке по времени выполнения всех процедур расчета себестоимости,

так же выполняется 32 раза, но теперь за 26 секунд вместо 2 268,979787! и занимает всего 6.43% от общего расчета себестоимости, вместо 85,61%

Время выполнения этой строки увеличилось в 87 раз!

В заключении, еще хочется обратить ваше внимание на эти статьи по ускорению расчета себестоимости, возможно в вашем случае они будут более подходящими:

Речь пойдет об управленческом учете. Мы используем партионный учет , формирование учетных цен МПЗ по плановым ценам (сразу оговорюсь, что на практике плановые цены есть не по всем МПЗ в силу разных причин), расчет себестоимости по переделам .

У нас ошибка возникала на 4 этапе Расчет прямых затрат по переделам.

Выглядела примерно вот так:

Распределение производственных расходов

Распределение продукции и затрат по переделам

- Расчет передела № 1/8.

- Корректировка списания партий на переделе № 1/8.

- Расчет передела № 2/8.

- Корректировка списания партий на переделе № 2/8.

- Расчет передела № 3/8.

- Корректировка списания партий на переделе № 3/8.

- Расчет передела № 4/8.

- Корректировка списания партий на переделе № 4/8.

- Расчет передела № 5/8.

- Корректировка списания партий на переделе № 5/8.

- Расчет передела № 6/8.

- Корректировка списания партий на переделе № 6/8.

- Расчет передела № 7/8.

Обнаружена отрицательная сумма затрат на выпуск продукции:

На ИТС выдается следующая рекомендация:

Данная ситуация возможна в том случае, если фактическая себестоимость выпуска продукции получилась отрицательная, например, если стоимость возвратных отходов превышает стоимость прямых затрат на выпуск продукции. Но после расчета себестоимости выпуска фактическая стоимость выпущенной продукции может быть положительной после распределения косвенных расходов (общепроизводственные, общехозяйственные и др.) и распределения затрат встречного выпуска.

После проведения расчета себестоимости необходимо с помощью отчетов "Затраты на выпуск продукции" и "Выпуск продукции" проверить полную фактическую себестоимость выпущенной продукции (полуфабрикатов, услуг) и при необходимости скорректировать распределение производственных затрат в документах .»

Разобраться помог отчет «Ведомость по производственным затратам» и непосредственный просмотр регистра «Затраты на выпуск продукции» с отбором по нужному подразделению и продукции.

В данном подразделении продукция возникала как затрата и движение было только по документам «Корректировка НЗП» и «Оприходование материалов из производства». Документ «Корректировка НЗП» делал движение по стоимости (тип стоимости Рассчитывается). И вот РСВ в регистрах «Затраты на выпуск» и «Выпуск продукции» на последних переделах старался скорректировать эти суммы минусами в ноль.

После элементарного перепроведения Корректировок НЗП осталось движение только по количеству и повторный расчет себестоимости прошел гладко.

Почему возникли первоначальные ненулевые стоимостные движения – это другая тема (н-р некоторые документы были распроведены/удалены, где-то были фиксированные стоимости, а потом переделали на расчетные и т.д).

Восстановление партий конечно же в таких случаях не поможет, т.к. документ Корректировка НЗП не входит в последовательность.

Вывод:

Перед расчетом РСВ будет полезным не только восстановить партии, но и перепровести документы Корректировка НЗП.

Вот в этом случае регистр заполняет 1С. Этот случай подходит, когда правила распределения затрат в компании достаточно стандартны и нечасто меняются.

Но, как она догадывается, какие правила применить?

Для этого используется справочник Настройки закрытия месяца:

в нем на закладке Распределение затрат устанавливаются способы распределения затрат:

Какие здесь предусмотрены удобства:

Во- первых , можно настроить распределение сразу для всех статей определенного характера

Во -вторых , можно использовать предопределенные способы распределения. Они настроены без особой аналитики. Зато все правила распределения можно настроить за несколько минут.

В-третьи х, нет необходимости создавать настройку закрытия месяца каждый месяц. Вы настраиваете один раз и пользуетесь ей до тех пор, пока не возникнет потребность в изменениях.

ВАЖНО! В документе Расчет себестоимости нужно обязательно указывать Настройку закрытия месяца.

Делов том, что документ читает записи на закладке Распределение затрат в Настройке закрытия месяца и заполняет регистр Способы распределения статей затрат. А потом эти записи использует в расчете.

Если говорить строго, для распределения затрат критичен только первый месяц. В последующие месяцы, если вы забыли указать Настройку закрытия месяца в документе Расчет себестоимости, система для распределения возьмет способы первого месяца. Но все-таки так делать не следует. Настройка влияет и на некоторые другие действия документа. Например, корректировка стоимости списания материалов без настройки может отработать некорректно.

Если смотреть с позиций достоверности и значимости данных в учете этот вариант настройки более адекватен. В России принято все контролировать детально и встречаются довольно вычурные схемы распределения затрат на себестоимость. Трудозатраты на их ведение велики, а вот выхлоп минимален. В большинстве случаев затрату, которую сразу нельзя отнести на определенную продукцию, нельзя и потом достаточно обоснованно распределить каким-то особо сложным расчетом.

Чаще всего, стандартных схем вполне достаточно для получения управленческой информации и принятия решений.

3. Изменять способы распределения затрат.

Тем не менее бывает, что сложная база имеет экономический смысл. В компании проводится факторный анализ (то есть какой именно фактор повлиял на изменение себестоимости) распределение анализируется, последствия взвешиваются.

Тогда имеет смысл ставить флажок Изменять способы распределения затрат в Настройках параметров учета.

В этом случае вы настраиваете самостоятельно справочник Способы распределения затрат и заполняете для каждой распределяемой статьи затрат регистры:

- Способы распределения статей затрат

- Способы распределения статей затрат организаций

Более подробно о настройках и тонкостях расчета базы распределения затрат рассказано здесь в видео-уроке. В этой статье я не буду повторяться.

Перейдите по указанной ссылке и получите доступ к уроку на вашу почту. Вы разберетесь в настройках, как они влияют на расчет базы распределения и как можно вручную вмешаться в процесс расчета базы.

Себестоимость продукции — важный показатель деятельности предприятия. Выбор метода ее расчета напрямую влияет на финансовый результат. При принятии решения об использовании того или иного метода, необходимо принимать во внимание достоинства и недостатки каждого из них.

Основными методами расчета себестоимости являются:

· Метод полного поглощения затрат (МППЗ);

· Маржинальный метод учета (ММ);

· Теория ограничения систем (ТОС);

Чтобы понять, как работают данные методы, рассмотрим задачу и решим ее названными нами методами.

Организация «КранСервис» выпустила за месяц 80 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

• материалы — 300 руб.

• зарплата — 200 руб.

За месяц предприятие понесло производственных накладных расходов на сумму 8 000 руб., коммерческих расходов на сумму 3000 руб.

В течение этого периода оно продало 52 ед. продукции по 800 руб.

Результат вычисления основных показателей занесет в таблицу (Табл. 1).

Таблица 1. – Сравнение методов расчета себестоимости в 1С:УПП.

Конфигурация 1С:УПП (1С:Управление производственным предприятием) позволяет вести как управленческий, так и регламентированный учет затрат, и, соответственно, получать себестоимость по обоим видам учета. Если у предприятия управленческий учет совпадает с регламентированным, то можно вести только один вид учета для снижения трудозатрат во время закрытия периода.

Данные по затратам собираются в ведомости по учету затрат.

Важнейшим параметром для расчета себестоимости в 1С:УПП является статья затрат. Статьи затрат, в свою очередь, классифицируются по характеру затрат (производственные, общепроизводственные, общехозяйственные расходы). Именно характер статьи затрат определяет ее поведение при расчете себестоимости. Например, общепроизводственные и производственные расходы включаются в себестоимость продукции.

Общехозяйственные расходы в программе 1С:УПП могут либо включаться в себестоимость, либо списываться на расходы периода. Их поведение настраивается в 1С:УПП в учетной политике организации (Рис. 1).

Характер затрат можно настроить в справочнике Статьи затрат (Рис. 2). Данная настройка повлияет на данные в управленческом учете.

Для целей регламентного учета характер затрат определяется счетом в бухгалтерском учете.

Ведомость по учету затрат для нашего примера будет выглядеть следующим образом (Рис. 3):

Сам расчет себестоимости в 1С:УПП производится с помощью документа Расчет себестоимости (Рис. 4):

Выше расчет себестоимости был рассчитан тремя способами. Попробуем тоже самое сделать в программе 1С:УПП.

1. Метод полного поглощения затрат в 1С:УПП.

Для того, чтобы в 1С:УПП был применен расчет по данному методу необходимо зайти в учетную политику организации и на вкладке общехозяйственные расходы выбрать Порядок распределения – Расходы включаются в расчет себестоимости выпущенной продукции, работ, услуг (Рис. 5):

Затем необходимо зайти в регистр сведений Способы распределения статей затрат организации и указать у каждой статьи затрат Способ распределения – По объему выпуска (Рис. 6):

После проведения документа Расчет себестоимости Ведомость по учету затрат должна выглядеть следующим образом (Рис. 7):

Это означает, что все затраты, понесенные в периоде, были распределены, и на конец периода не осталось незавершенного производства.

Далее откроем оборотно-сальдовую ведомость. На счете 99 «Прибыли и убытки» должны увидеть 7400 руб., сальдо по дебету на конец периода 43 счета равно 16800 руб. (оценка себестоимости запасов), что соответствует посчитанному вручную значению.

2. Маржинальный метод в 1С:УПП.

Для того, чтобы списать накладные расходы на затраты периода, необходимо в настройках учетной политики установить распределение общехозяйственных расходов «директ-костинг», тогда такие затраты спишутся на 90 счет (Рис. 8):

Таким образом, прибыль составит 4600 руб., а оценка себестоимости запасов – 14000 руб.

3. Теория ограничения систем в 1С:УПП.

Один из вариантов реализации метода в УПП предполагает классифицировать все прямые затраты, кроме материалов, как общехозяйственные расходы. Тогда они спишутся на затраты периода, как в маржинальном методе.

Рассчитав данные этим способом, получаем, что организация получила убыток в размере 3000 руб., оценка себестоимости запасов равна 8400 руб.

Таким образом, в 1С:УПП расчет себестоимость может быть выполнен разными способами. Ключевым документом для расчета себестоимости в 1С:УПП является документ Расчет себестоимости.

Читайте также: