4 фсс задолженность за страхователем на начало расчетного периода что это 1с

Обновлено: 04.07.2024

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 1 квартал 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» — самая объемная по видам и количеству показателей в 4-ФСС.

У нее важное назначение — формирование набора данных, на основе которых ФСС и работодатель смогут судить о наличии и размере задолженности друг перед другом, о величине начисленных и уплаченных взносов на травматизм за отчетный период и с начала года. Кроме того, в ней детализированы и расшифрованы отдельные показатели.

Набор данных, отражаемых в таблице 2 расчета 4-ФСС, представлен на рисунке:

Травматизм на производстве — какие нюансы учесть работодателю:

Как заполняют 4-ФСС плательщики УСН, разъясняется в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

6 общих правил из приказа № 381

Порядок заполнения таблицы 2 в 4-ФСС описан в приказе ФСС от 26.09.2016 № 381. Там содержатся как общие требования, применяемые для оформления всех таблиц расчета, так и специфические нормы, затрагивающие только нюансы заполнения таблицы 2.

Перечислим шесть общих правил, которые необходимо соблюдать, заполняя расчет:

С нюансами оформления различных отчетов вас познакомят материалы:

Построчные пояснения

Рассмотрим правила заполнения строк таблицы 2 в 4-ФСС — у каждой из них свой алгоритм заполнения.

Что нужно учитывать при отражении в 4-ФСС выплат по ГПД, суточных, матпомощи и других выплат, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Строка 1 таблицы 2 формы 4-ФСС

Проверьте соблюдение обязательного равенства:

Строка 1.1 таблицы 2 в 4-ФСС

Строка 2 таблицы 2 в 4-ФСС

Данные по строке 2 приводятся с детализацией сумм взносов:

- на начало периода;

- за последние три месяца с разбивкой по месяцам.

Строка 3 таблицы 2 в 4-ФСС

Если по итогам проверки ФСС выставил вам требование об уплате взносов на травматизм, а вы после его исполнения успешно оспорили в суде решение фонда, переплаченные взносы признаются излишне взысканными. В таком случае вы можете вернуть не только переплату по взносам, но и проценты (постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018).

Строка 4 таблицы 2 в 4-ФСС

Строка 5 таблицы 2 в 4-ФСС

Строка 6 таблицы 2 в 4-ФСС

Строка 7 таблицы 2 в 4-ФСС

Если вы ошибочно перечисляли взносы на травматизм по повышенному тарифу (к примеру, неправильно определили основной вид деятельности), у вас есть право вернуть переплаченные суммы.

Строка 8 таблицы 2 в 4-ФСС

Это строка промежуточных итогов. Цифра для нее вычисляется по формуле:

Строка 9 таблицы 2 в 4-ФСС, строки 10 и 11

В этих строках отражается долг ФСС перед работодателем на конец отчетного (расчетного) периода. Показатель формируется по данным бухучета работодателя.

Для детализации этой суммы используются строки 10 и 11. В них отражаются следующие суммы:

- превышение произведенных работодателем расходов по обязательному соцстрахованию от несчастных случаев на производстве над суммой взносов, подлежащих перечислению в ФСС;

- излишне уплаченные работодателем взносы на конец отчетного периода.

Строка 12 таблицы 2 в 4-ФСС, строки 13 и 14

Это еще один набор строк (12, 13 и 14), отражающих задолженность ФСС перед работодателем. Для их заполнения данные нужно взять из 4-ФСС за предыдущий год:

Строка 14.1 таблицы 2 в 4-ФСС

Строка 15 таблицы 2 в 4-ФСС

Для этой строки нужны данные о расходах по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода:

При заполнении строки 15 проверяют выполнение равенства:

Важно! В расчете за 1 квартал 2021 года и последующие периоды в строке 15 "Расходы по обязательному социальному страхованию" проставляются прочерки, так как соответствующие расходы у страхователей больше не возникают. Все установленные выплаты ФСС теперь делает работникам напрямую.

Строка 16 таблицы 2 в 4-ФСС

При заполнении отчета 4-ФСС обратите внимание, какие платежные поручения ваша учетная программа включила в строку 16. Сюда должны попасть все платежи в ФСС за последние три месяца. Например, если взносы за март, срок уплаты которых в апреле, вы успели перечислить до конца марта, эта платежка включается в расчет за 1 квартал. Законом не запрещено перечисление взносов до конца календарного месяца, поэтому сразу четыре платежки могут попасть в 4-ФСС.

Если же взносы за март вы заплатили в апреле, эта сумма попадет уже в 4-ФСС за полугодие, а на конец марта у вас будет долг перед ФСС, который отражается по строке 19.

Строка 17 таблицы 2 в 4-ФСС

Строка 17 «Списанная сумма задолженности страхователя» заполняется на основании решения суда и данных учета. Она предназначена для отражения списанной задолженности:

- в соответствии с ч. 1 ст. 26.10 закона «Об обязательном социальном страховании…» от 24.1998 № 125-ФЗ;

- по НПА РФ, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки;

Строка 18 таблицы 2 в 4-ФСС

Это еще одна итоговая строка в таблице 2. Цифра для нее вычисляется по формуле:

Строка 19 и поясняющая ее строка 20 таблицы 2 в 4-ФСС

В строке 20 «В том числе недоимка» отражается сумма задолженности, срок уплаты по которой истек.

К чему приводит недоимка по взносам на травматизм, узнайте здесь.

Как расставить цифры

В качестве страхователя ООО «СтройТрансКом» зарегистрировалось в ФСС в январе 2021 года. Так как компания недавно создана, показатели многих строк таблицы за первый отчетный период нулевые — отсутствует начальная задолженность по взносам, нет начислений по итогам проверок, так как в отношении этой компании пока не проводились выездные и камеральные проверки специалистами соцстраха.

За январь-март 2021 года взносы на травматизм начислены в следующих суммах:

- январь — 18 900 руб.;

- февраль — 20 087 руб.;

- март — 21 560 руб.

Итого за 3 месяца: 60 547 руб.

- п/п № 23 от 10 февраля — 18 900 руб.;

- п/п № 37 от 12 марта — 20 087 руб.;

- п/п № 62 от 13 апреля — 21 560 руб.

Последнее перечисление взносов, произведенное в апреле, в данный отчет не попадает. Оно будет отражено в полугодовом 4-ФСС.

Посмотрите, как бухгалтер ООО «СтройТрансКом» отразил показатели в таблице 2.

Когда уплачивать налоги и взносы:

Итоги

Таблица 2 расчета 4-ФСС заполняется по данным регистров бухучета работодателя и иных документов (актов выездных и камеральных проверок ФСС, решений судов, банковских выписок и др.). Часть информации берется из 4-ФСС за предыдущий год. С 2021 года в таблице 2 прочеркивается строка 15. Стоимостные показатели указываются в рублях и копейках. Достоверность и полноту отраженных в таблице данных подтверждает руководитель, проставляя свою подпись и дату подписания расчета.

Отчет 4-ФСС посвящен взносам на травматизм. В 2021 году он составляется по форме, утвержденной приказом ФСС РФ от 26.09.2016 № 381, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь. Этот же приказ содержит и правила, применяемые при заполнении отчета.

Помимо титульного листа в 4-ФСС входят разделы, отражающие:

- параметры основных показателей, влияющих на исчисление взносов (таблица 1);

- данные для расчета, предоставляемые другим страхователем (таблица 1.1);

- состояние расчетов с фондом за период (таблица 2);

- информацию о расходах, произведенных за счет средств фонда (таблица 3);

- сведения о страховых случаях (таблица 4);

- данные о проведении спецоценки условий труда и медосмотрах (таблица 5).

Все таблицы заполнять необязательно, обязательные — таблица 1, 2 и 5. Для всех таблиц (кроме таблицы 5, содержащей сведения по состоянию на начало года) действует правило нарастающего итога, отвечающее аналогичному принципу, применяемому при расчете величины взносов (п. 9 ст. 22.1 закона «Об обязательном социальном страховании. » от 24.07.1998 № 125-ФЗ).

Таблица 3 не сдаеся в составе 4-ФСС с 2021 года — в связи с отменой зачетного механизма оплаты пособий. Ранее необходимость включения в отчет данных о расходовании средств ФСС была вызвана тем, что страхователь оплачивал пособия из собственных средств и это давало ему право затем:

- на сумму этих расходов уменьшить объем подлежащих уплате взносов;

- зачесть образовавшуюся переплату в счет будущих платежей;

- вернуть из фонда сумму расходов, не перекрытую взносами.

Образец заполнения 4-ФСС за 1 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Периодичность 4-ФСС — расчетный и отчетный периоды

Платить (и, соответственно, начислять) взносы на травматизм нужно ежемесячно (п. 4 ст. 22 закона № 125-ФЗ). Но это не означает необходимости с такой же периодичностью составлять отчеты по ним. Отчетность создается ежеквартально, формируется нарастающим итогом и позволяет увидеть отражаемые в нем суммы помесячно.

Расчетный период для 4-ФСС — год (п. 1 ст. 22.1 закона № 125-ФЗ). Он разбивается на отчетные периоды, продолжительность которых отсчитывается от начала года поквартально путем добавления очередного квартала.

Отчетные периоды для 4-ФСС (п. 2 ст. 22.1 закона № 125-ФЗ):

- первый квартал;

- полугодие;

- 9 месяцев.

Сроки сдачи 4-ФСС в 2021 году см. здесь.

Установление расчетного периода означает, что в таблицу 2 отчета на его начало вносится сумма взносов, отражающая наличие долга по ней за одной из сторон. С учетом этой суммы и данных, накопленных за период отчета, в таблице формируется итоговый результат на конец отчетного или расчетного периода. При этом в каждом из отчетов данные по начислениям, расходам и платежам разносятся по месяцам последнего квартала. Данные предшествующих месяцев в каждом последующем периоде «сворачиваются», что позволяет отчету сохранять компактный вид, несмотря на большой объем данных.

Помесячная разбивка сведений позволяет при необходимости сформировать отчет за любое количество месяцев года. Такая необходимость возникает, если требуется обратиться в фонд за возвратом потраченных за выплаты по соцстрахованию средств, существенно превысивших сумму начисленных взносов.

Расчетный период может быть неполным для года создания или ликвидации/реорганизации (пп. 3-5 ст. 22.1 закона № 125-ФЗ).

Какие санкции предусмотрены за нарушение сроков представления 4-ФСС, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Отражение периода в 4-ФСС

Принадлежность к конкретному отчетному периоду в 4-ФСС указывается с помощью кода в специальном поле на титульном листе. Этот код в сочетании с приводимой рядом с ним цифрой, соответствующей году отчетности, позволяет однозначно определить промежуток времени, охваченный отчетом.

Коды периодов для 4-ФСС таковы (п. 5.4 приложения № 2 к приказу № 381):

- 03 — первый квартал;

- 06 — полугодие;

- 09 — 9 месяцев;

- 12 — год.

Предназначаемое для них поле сформировано четырьмя ячейками, разделенными на пары наклонной чертой. Из этих двух пар для указания кода периода следует использовать только первую пару (п. 5.4 приложения № 2 к приказу № 381). Вторая задействуется для указания порядковых номеров отчетов, подаваемых в ФСС с целью возмещения оттуда потраченных страхователем средств, причем ячейки первой пары в этом случае остаются пустыми.

Итоги

Страховые взносы по травматизму начисляются и уплачиваются помесячно. Отчетность же по ним создается ежеквартально, но в ней используются принцип нарастающего итога и помесячное отражение ключевых данных, что позволяет при необходимости сформировать отчет за любое число месяцев года.

Расчетный период для 4-ФСС равен году, который разбивается на отчетные периоды продолжительностью 3, 6 и 9 месяцев. Для показа в отчете период кодируется. Код является двузначным и отображается в первых двух ячейках специального поля, состоящего из четырех ячеек. Две последние ячейки используются для указания порядкового номера отчета, подаваемого в ФСС с целью возмещения средств (код периода в таком отчете не проставляется).

С 2021 года механизм прямых выплат заработал по всей России. В результате заполнять форму 4- ФСС теперь стало проще. Разберем, как это сделать без ошибок.

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме ( приказ ФСС от 26.09.2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Срок сдачи отчета в ФСС

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- титульный лист;

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1.1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

Заказать

На что обратить внимание при заполнении отчета

Титульный лист

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. 2.4.1. приказа Росстата от 27.11.2019 № 711.

Таблица 1

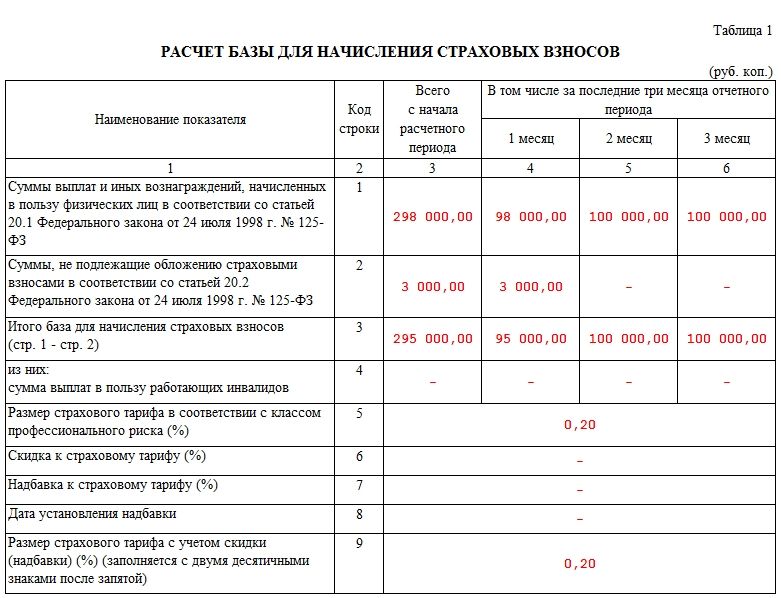

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

Таблица 2

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

Таблица 5

В таблице указывают сведения:

1.О специальной оценке условий труда (строка 1):

- в графе 3 — общее количество рабочих мест;

- в графах 4-6 — количество рабочих мест, по которым на 01.01.2021 есть результаты СОУТ.

2.Об обязательных медосмотрах (строка 2):

- в графе 7 указывают общее число сотрудников, которые обязаны проходить медосмотр;

- в графе 8 — количество сотрудников, которые прошли обязательный медосмотр на 01.01.2021 .

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

За 2 квартал можно не платить все налоги, кроме НДС и НДФЛ с доходов сотрудников (в т.ч. по ГПД). А еще можно не платить страховые взносы — кроме взносов на травматизм.

Льгота распространяется на следующие категории плательщиков:

- организации, относящиеся к субъектам малого и среднего предпринимательства, чей основной вид деятельности, указанный в ЕГРЮЛ на 1 марта 2020 года, — отрасль, наиболее пострадавшая от коронавируса (п. 1 и п. 3 ст. 2 Закона № 172-ФЗ);

- индивидуальных предпринимателей, чей основной вид деятельности, указанный в ЕГРИП на 1 марта 2020 года, — отрасль, наиболее пострадавшая от коронавируса (п. 1 и п. 3 ст. 2 Закона № 172-ФЗ);

- социально ориентированные некоммерческие организации (СОНКО), включенных в реестр и являющихся с 2017 года получателями различных грантов;

Также обозначены сроки переноса уплаты страховых взносов: он продлен на 6 месяцев для всех организаций и ИП, которые включены в реестр малого и среднего бизнеса по состоянию на 1 марта 2020 года, и еще для тех, кто занят в отраслях, наиболее пострадавших из-за коронавируса (Постановление Правительства РФ от 24.04.2020 № 570)

Перенос по страховым взносам:

- за март — май 2020 — на 6 месяцев;

- за июнь — июль 2020, а также взносы ИП с доходов свыше 300 000 руб. за 2019 год — на 4 месяца.

По страховым взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

- за март — май 2020 — на 6 месяцев;

- за июнь — июль 2020 — на 4 месяца.

По уплате сроки перенесли, а отчитаться по взносам нужно во время.

Итак, страхователи предоставляют расчет по форме 4-ФСС в территориальный орган ФСС по месту регистрации.

Сроки сдачи установлены следующие:

- на бумаге — не позднее 20-го числа месяца, следующего за истекшим кварталом,

- в электронной форме — не позднее 25-го числа месяца, следующего за истекшим кварталом.

Заполнение 4-ФСС в 1С: ЗУП версии: Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (Отчетность, справки —>1С-Отчетность). Для составления отчета необходимо в 1С-Отчетность нажать Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

По умолчанию в форме отчета показываются все разделы и таблицы. Настроить разделы можно и самим, для этого, нажмите на кнопку Еще, расположенной в верхней командной панели формы отчета, и выберите пункт Настройка.

В форме Настройки на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц.

Вариант 1. По ИП и организациям, относящихся к субъектам малого и среднего предпринимательства.

Проверяем отчетами правильность расчета налогооблагаемой базы и расчетов взносов:

Согласно данным отчета Анализ взносов заполняются данные регламентированного отчета 4-ФСС заполняется таблица 1:

Напоминаю, что в программе таблица 1.1. и таблица 4, в которой приводится численность пострадавших по страховым случаям, произошедшим в отчетном периоде. Для таблицы автоматическое заполнение не предусмотрено, поэтому данные вводятся вручную.

Таблица 2

В таблице 3 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Страхователи, участвующие в реализации пилотного проекта, таблицу 3 не заполняют и не представляют.

В таблице 5 приводятся сведения о результатах проведенной специальной оценки условий труда и проведенным обязательным предварительным и периодическим осмотрам работников на начало года . Для таблицы автоматическое заполнение не предусмотрено, поэтому данные вводятся вручную

Для возможности регистрации в программе обособленных подразделений как СКЕ установите в учетной политике организации ( Настройка — >Организации —> закладка Учетная политика и другие настройки —> ссылка Учетная политика) флажок Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ).

При расчете страховых взносов за месяц будут применяться разные ставки взносов в ФСС на НС и ПЗ — по основному виду деятельности и деятельности СКЕ.

В расчете по форме 4-ФСС раздел с данными по СКЕ заполняется автоматически. После подготовки отчета 4-ФСС его следует записать.

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка — > Проверить контрольные соотношения

Вариант 2. ИП и организации, бизнес которых наиболее пострадал от коронавируса.

Так как на взносы ФСС и НС льгота не распространяется, поэтому в расчете используется ставка, назначенная ранее организации. Проверяем отчетами правильность расчета налогооблагаемой базы и расчетов взносов, как показано для варианта 1.

Таким образом, в части 4-ФСС, как мы видим, при разных видах тарифа отличий и изменений нет.

При формировании этой формы бухгалтер отдыхает, вдохновляется и набирается терпением перед формированием РВС, 6-НДФЛ и прочей отчетности.

Читайте также: