76 ва как закрыть 1с

Обновлено: 07.07.2024

Закрытие счета 76 АВ

Здравствуйте.

Подскажите пож-та, не закрывается счет 76АВ, остаток дебетовый. Счета-фактуры на аванс сделаны, в следующем квартале суммы отражены к вычету, все эти операции попадают в декларации по НДС. но счет 76АВ всё равно не закрывается. Подскажите, что я делаю не так..

спасибо!!

Первым делом проверьте, по одинаковым ли договорам учет на 62-м и 76-м счетах.

Первым делом проверьте, по одинаковым ли договорам учет на 62-м и 76-м счетах.

Вы знаете, я наверное делала неправильно. Я заходила непосредственно в счет-фактуру на аванс и на её основании делала операцию "Отражение НДС к вычету".

Светлана А.,

Воспользуйтес помощниками:

1. Продажа - ведение книги продаж - помощник по учету НДС.

2. Отчеты - экспресс проверка ведения учета, там все ошибки конкретно описываются.

Сформируйте в экселе ОСВ по 62,2 и 76.АВ, совместите их рядом друг с другом соответственно контрагентам, по каждому контрагенту с помощью формулы проверьте, чтобы ОбД по 76.АВ был равен ОбК62.2/118*18. Соответственно ОбК по 76.АВ был равен ОбД62.2/118*18, Началные и конечные сальдо - также. Там, где неравентво - ищите ошибку.

Если оплата и отгрузка проходили в один день - посмотрите, чтобы время платежки в базе (рядом с датой) было позже времени проведенной накладной. Если надо - поправьте руками.

Вы знаете, я наверное делала неправильно. Я заходила непосредственно в счет-фактуру на аванс и на её основании делала операцию "Отражение НДС к вычету".

должно автоматически попадать при формировании документа -формирование записей книги покупок. Если не попадало значит у вас не верный учет по 62 счету. Формируйте 62 счет с группировкой по субсчетам ,контрагентам, договорам и документам движения. Смотрите где возникла краснота и убираете ее. После этого все автоматически должно закрыться.Причем не нужные операции отражение НДС к вычету желательно удалить.

В дополнение к Анжелика Ник,

И еще сформируйте ОСВ 62.1 и 62.2 по отдельности и проверьте, чтобы у одно и того же контрагента не было конечного сальдо и там и там.

Светлана А.,

Воспользуйтес помощниками:

1. Продажа - ведение книги продаж - помощник по учету НДС.

2. Отчеты - экспресс проверка ведения учета, там все ошибки конкретно описываются.

Сформируйте в экселе ОСВ по 62,2 и 76.АВ, совместите их рядом друг с другом соответственно контрагентам, по каждому контрагенту с помощью формулы проверьте, чтобы ОбД по 76.АВ был равен ОбК62.2/118*18. Соответственно ОбК по 76.АВ был равен ОбД62.2/118*18, Началные и конечные сальдо - также. Там, где неравентво - ищите ошибку.

Если оплата и отгрузка проходили в один день - посмотрите, чтобы время платежки в базе (рядом с датой) было позже времени проведенной накладной. Если надо - поправьте руками.

должно автоматически попадать при формировании документа -формирование записей книги покупок. Если не попадало значит у вас не верный учет по 62 счету. Формируйте 62 счет с группировкой по субсчетам ,контрагентам, договорам и документам движения. Смотрите где возникла краснота и убираете ее. После этого все автоматически должно закрыться.Причем не нужные операции отражение НДС к вычету желательно удалить.

Традиционно немало сложностей у бухгалтеров вызывает закрытие счетов в 1С. Чаще всего — закрытие счета 20 в 1С 8.3. А если организация получает авансы, могут возникнуть трудности с тем, как в 1С 8.3 закрыть счет 76.АВ.

В этой статье мы рассмотрим порядок закрытия основных счетов в 1С и разберем наиболее частые ошибки, связанные с ними.

Как закрыть 20 счет в 1С 8.3

Счет 20 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

Порядок учета затрат на счете 20 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

Если в Организации требуется вести учет затрат на счете 20, установите флажки на соответствующих видах деятельности:

А также способ списания затрат:

Не закрывается счет 20 в 1С 8.3

Если счет 20 не закрылся, это может быть связано:

Настройки

Ошибки

Если при закрытии счета 20 обнаружены ошибки, 1С выдаст предупреждение, например:

- нет задвоения номенклатурных групп (раздел Справочники – Номенклатурные группы );

- затраты отражены по тем же номенклатурным группам, что и выручка — сформируйте ОСВ по счету 20 в разрезе номенклатурных групп (раздел Отчеты – Оборотно-сальдовая ведомость по счету ).

Как закрыть 26 счет в 1С 8.3

Счет 26 в 1С закрывается автоматически аналогично счету 20 в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

Порядок учета затрат на счете 26 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

Если включено использование 20 счета, доступны варианты отражения затрат по 26 счету:

При втором варианте должны быть настроены Методы распределения косвенных расходов по соответствующей ссылке.

Не закрывается счет 26 в 1C 8.3

Если счет 26 не закрывается, проблема кроется в неверной настройке методов распределения. При закрытии месяца выдается предупреждение с указанием ошибок:

- проблема;

- правильный вариант;

- пути исправления.

Как закрыть 44 счет в 1С 8.3

Счет 44 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счета 44 «Издержки обращения» (раздел Операции – Закрытие месяца ).

Счет 44 должен закрываться ежемесячно, допускается только остаток:

- в БУ и НУ на конец месяца и года:

- в размере транспортных затрат (распределяемых по методу среднего процента);

- в размере нормируемых затрат (рекламных и представительских).

Не закрывается счет 44 в 1С 8.3

Если счет 44 не закрылся, значит, в этом месяце присутствуют затраты, для которых в документе поступления указана статья затрат с нормируемым или распределяемым видом расхода (раздел Справочники – Статьи затрат ):

Проанализируйте остаток по счету. Если данные затраты не относятся к распределяемым или нормируемым, перейдите в документ, которым оформлено поступление и замените статью затрат. После этого перезакройте месяц.

Как закрыть 76.АВ в 1С 8.3

Схема учета авансов и исчисленного НДС

![]()

На счете 76.АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог.

После зачета аванса НДС принимается к вычету, и счет 76.АВ закрывается по данному авансу.

Счет 76.АВ не закрывается в 1С 8.3

По счету 76.АВ могут быть остатки по тем авансам, по которым отгрузка еще не прошла.

Если аванс был зачтен, а остаток все-таки есть, проверьте:

Убедитесь, что не принятый к вычету НДС числится по тому же документу, по которому получен аванс. При несоответствии исправьте ошибки и переформируйте документ Формирование записей книги покупок.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.С 2021 года — с началом обязательного применения ФСБУ 5/2019.С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Спасибо за важную и полезную информацию.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

Доброе утро! 08.10.2019 года я задавала вопрос про НДС. Всю переписку можно посмотреть у меня. Вопрос был решен. Счет 76ВА закрылся. Экспресс проверка ошибку не выдавала. За 4 квартал при формировании книги продаж та сумма НДС, которую восстановили в 3 квартале опять вылезла на восстановление и плюс еще задвоилась. Если я эту сумму оставляю в книге продаж, то по ОСВ по счету 76ВА сумма с минусом попадает в К. Если я удаляю из книги продаж задвоенную сумму, то все хорошо. Проблем нет. Я думаю, что она опять вылезет при формировании книги продаж за 1 квартал 2020 года. И как ее убрать, что бы она больше не попадала в книгу продаж

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (73)

Добрый день, Валентина.

1. Снова вижу у вас ставка НДС 20 % в книге покупок по авансам.

2. По скринам сложно отследить, что именно не дает схлопнуться авансам в регистрах, пока вижу только ставку НДС. Это нужно базу анализировать, проходить в конфигураторе по коду.

3. Как вариант можно посмотреть какие проводки в регистр сделает документ Формирование записей книги продаж по этим строкам. Возможно туда попадают данные не по авансам, а что-то другое.Добрый день! Правильно в книге покупок ставка 20% Я провела счет-фактуру не как авансовую а как обычную операцию. В универсальный отчет попадет со ставкой 20% хоть и делали корректировку, а как можно поменять я не знаю. Может из-за этого и не схлопывается

Добрый день, Валентина.

Давайте будем рассматривать ситуацию с самого начала.

Распишите, пожалуйста все ваши действия с момента оплаты поставщику. С датами и суммами. Рекомендации по корректировки давали с учетом, что реализации по авансовому счет-фактуры не было. И это есть в тексте ответа. А у вас похоже до корректировки уже была после реализации. Сейчас это стало понятным исходя из нового вопроса.Доброе утро! 11.06.2019 году была оплата поставщику 4000,00 за услуги связи. 30.06.2019 были закрывающие документы за июнь в сумме 1800,00 и была еще счет-фактура на 84,52 тоже от 30.06.2019 года. По ошибке эту счет-фактуру я провела с кодом 01. Ошибку я заметила уже в 3 квартале. По хорошему эту счет-фактуру не надо было заводить в программу. Контрагент выставил авансовую счет-фактуру не на сумму перечисленных денег, как должно быть а на остаток денежных средств на нашем лицевом счете. Корректировочную декларацию по НДС я не сдавала, а решила в 3 квартале восстановить эту сумму. По вашему совету сделала корректировку поступления (исправление собственных ошибок). Исправила код вида операций на 02 и в движении документа ручной корректировкой исправила на счет 76 ВА

В корректировке поступления я сейчас поменяла ставку НДС на 20/120 % И при формировании книги продаж за 4 квартал НДС не вылезло. Это я все сделала в архивной базе. Сформировала ОСБ за 2019 года и почему то не закрылся 90 счет и по счету 68,04 тоже другая сумма

![]()

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

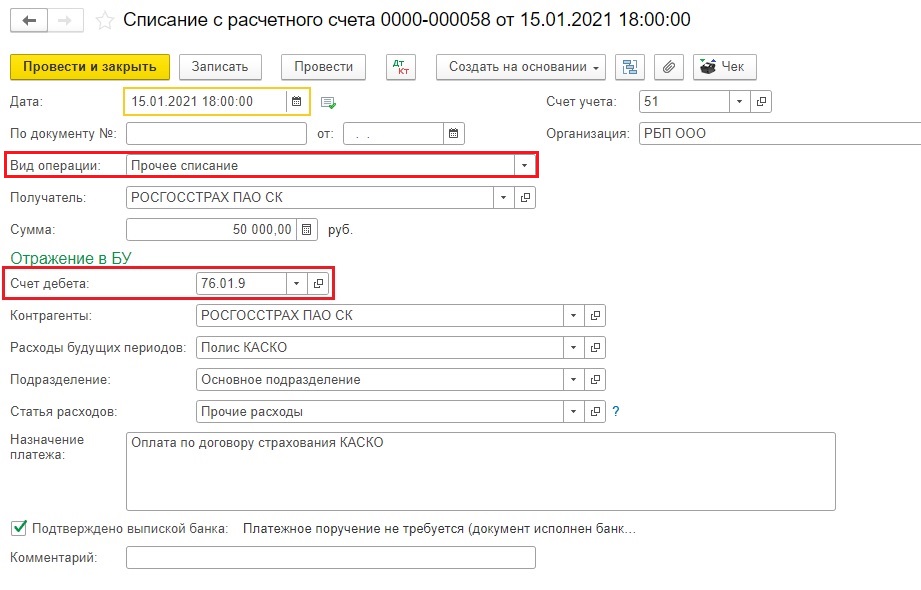

1. Итак, сначала страховка была оплачена.

![]()

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

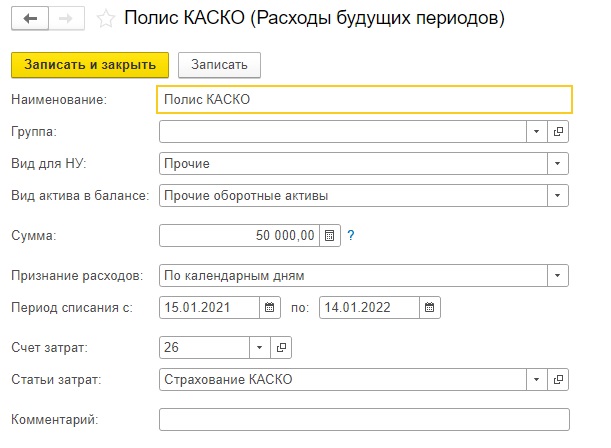

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

![]()

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

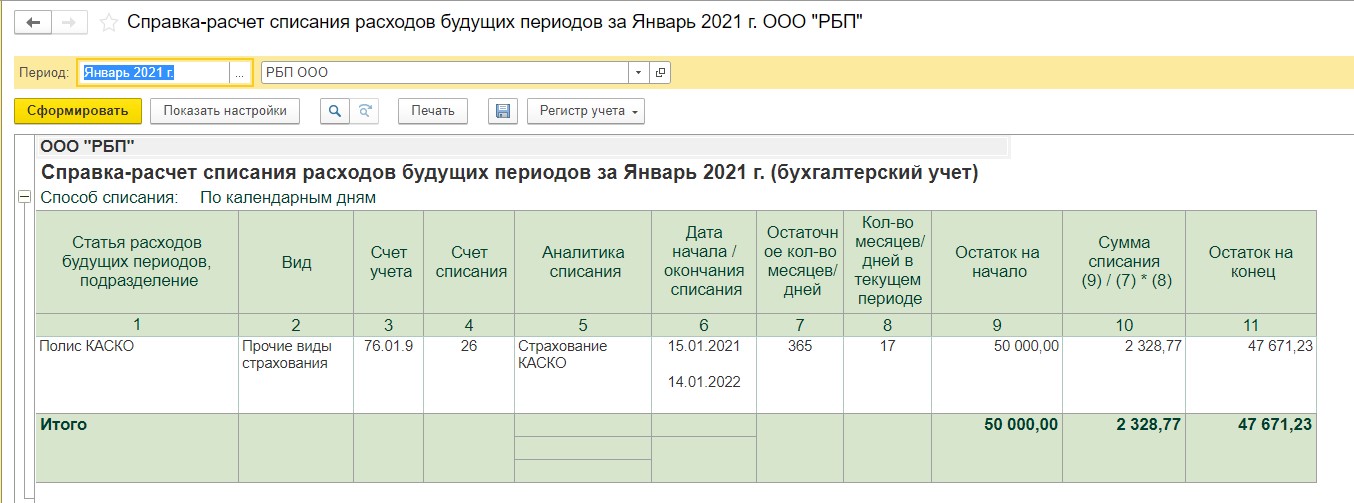

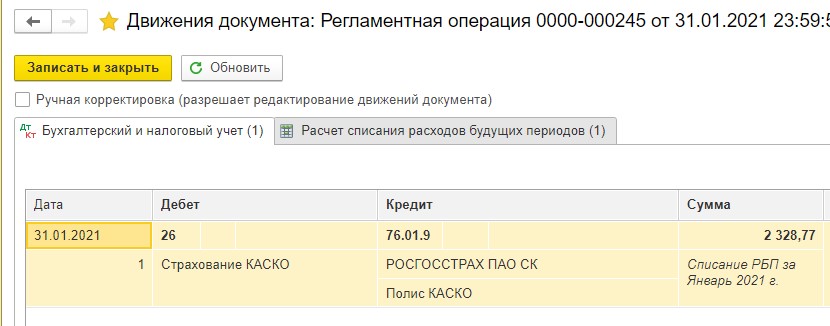

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

![]()

![]()

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

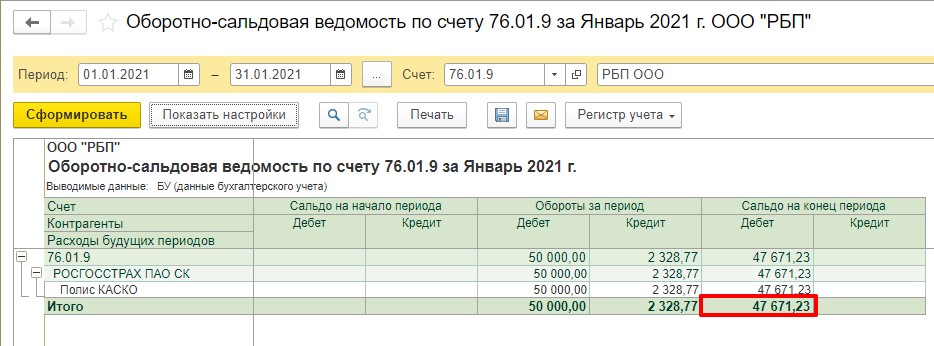

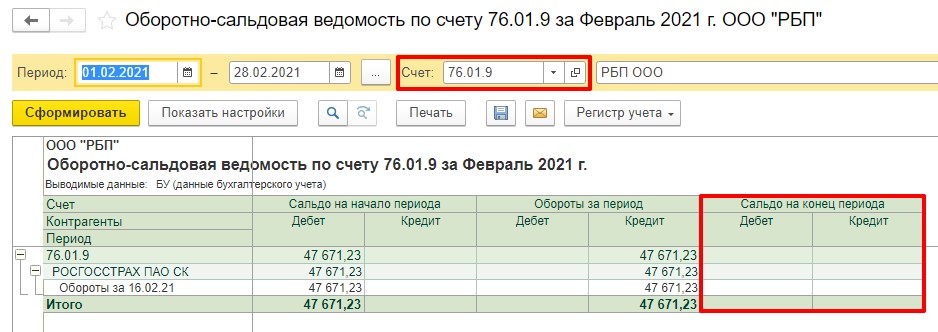

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

![]()

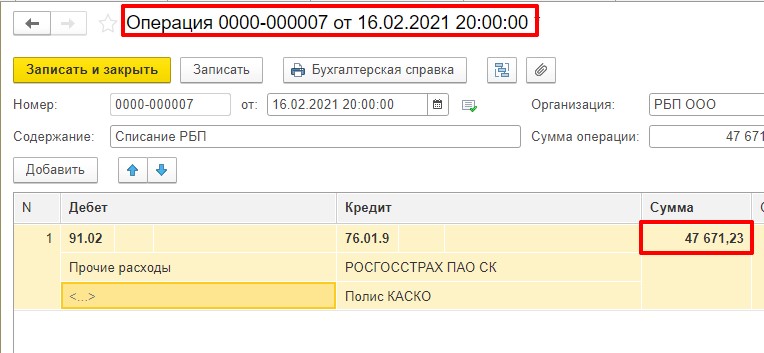

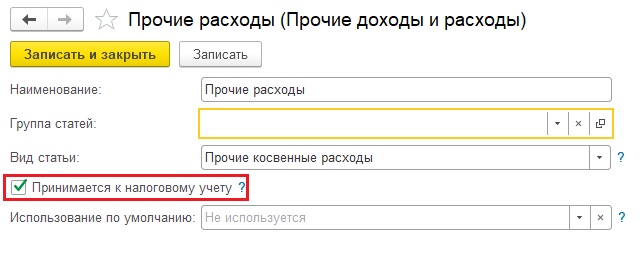

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

![]()

![]()

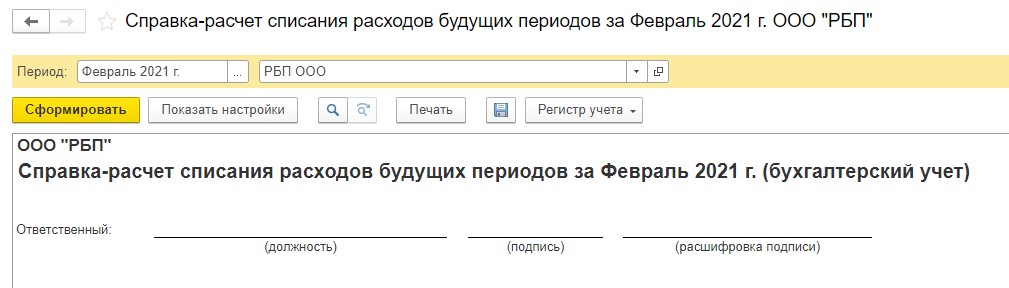

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

![]()

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

![]()

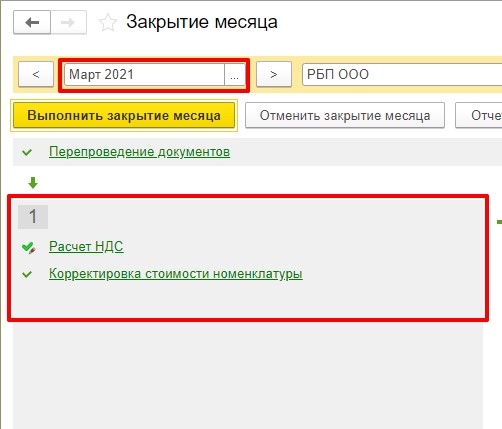

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

![]()

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Читайте также: