Что такое омс в 1с

Обновлено: 04.07.2024

В данной статье рассматриваются основные этапы построения запроса, который позволял бы формировать два вида отчета по ОМС:

1) отчет по принятым в организацию сотрудникам, подлежащим ОМС и

2) отчет по уволенным сотрудникам, подлежащим исключению из числа ОМС.

Прилагаемый файл - настройка для типовой обработки "Консоль отчетов" типовой конфигурации "1С:ЗиУП."

*ОМС – обязательное медицинское страхование

Постановка задачи.

Разработать запрос, который бы позволял формировать 2 вида отчета:

1) отчет по принятым сотрудникам, подлежащим ОМС; причем должно учитываться 2 момента:

1.2) в отчет по принятым сотрудникам, подлежащим ОМС, не должны попадать сотрудники, уволенные в периоде формирования отчета;

1.2) в отчет по принятым сотрудникам, подлежащим ОМС, не должны попадать сотрудники, имеющие на дату отчета действующие полисы ОМС;

2) отчет по уволенным сотрудникам, подлежащим исключению из числа ОМС.

Отчет должен иметь следующие настройки:

1) даты «С» и «ПО» формирования отчета;

2) «организация» – по какому юр. лицу будет формироваться отчет;

3) «ПарамИсключениеПоПрописке» - если этот параметр равен строке ”Ростов”, то в отчет не должны попадать сотрудники, которые прописаны в Ростове.

4) «ПринятыеУволенные» - текстовый параметр, который может принимать значения «Принятые» или «Уволенные», в зависимости от этого параметра строится либо отчет по принятым, либо по уволенным.

Ключевые прикладные объекты метаданных, таблицы которых будут участвовать в запросе:

1) регистр сведений РаботникиОрганизаций (с недавних пор у него синоним «Кадровая история сотрудников (по юрлицам)»).

2) справочник «МедицинскиеСтраховыеПолисы»

3) регистр сведений ФИОФизЛиц, а точнее виртуальную таблицу «ФИОФизЛицСрезПоследних» – без нее не обходится ни один запрос и ни одна печатная форма, формируемые для кадров. Частенько даже опытные специалисты под полем «ФИО» подразумевают «Сотрудник.Наименование», что не правильно (некоторым просто лень добавить еще одну таблицу в запрос). В больших организациях это может обернуться конфузами в случаях, когда сотрудницы выходят замуж и меняют фамилию, а потом разводятся и снова меняют фамилию, а потом снова выходят и т.д. Обязательно стоит задавать параметры виртуальной таблицы, например, так:

РегистрСведений.ФИОФизЛиц.СрезПоследних( &ПарамКонПериода, ФизЛицо В

ИЗ ВТ_ПринятыеУволенныеЗаПериод КАК ВТ))

В идеале, если параметры заданы по всем измерениям виртуальной таблицы.

4) справочник ФизическиеЛица. Многие специалисты получают, например, дату рождения физ лица так: «Штатники.Сотрудник.ФизЛицо.ДатаРождения», что сильно проигрывает в производительности правильному варианту: «ФизЛицо.ДатаРождения». Т.е. три точки и более в получении поля – это бэдово. Причем, для клиент серверного варианта такой запрос может вызвать ошибку выполнения, если количество точек более 4 (точно не помню). Лучше левом соединением присоединять нужную таблицу, а уж из нее получать необходимые поля.

5) виртуальная таблица регистра сведений ГражданствоФизЛицСрезПоследних – получим гражданство. Не забудем указать параметры виртуальной таблицы, например, так:

РегистрСведений.ГражданствоФизЛиц.СрезПоследних( &ПарамКонПериода, ФизЛицо В

ИЗ ВТ_ПринятыеУволенныеЗаПериод КАК ВТ))

6) виртуальная таблица регистра сведений ПаспортныеДанныеФизЛицСрезПоследних – получим серию и номер паспорта гражданина РФ. Не забудем указать параметры виртуальной таблицы.

7) реальная таблица «КонтактнаяИнформация» - получим юридический адрес физ. лица. При этом лучше переименовать таблицу «КонтактнаяИнформация» в «КонтактнаяИнформация_ЮрАдресФизЛица». Мне категорически не нравится когда, многие прославленные специалисты переименовывают таблицы, давая им следующие имена «ФЛнеУ5» или «ЗТХ_4» или «КрупныеКлиенты». Нужно обязательно сохранять в названии таблицы «подсказку» - откуда она берется. На закладке «Связи» эту таблиц можно присоединить например так:

ЛЕВОЕ СОЕДИНЕНИЕ РегистрСведений.КонтактнаяИнформация КАК КонтактнаяИнформация_ЮрАдресФизЛица

ПО ВТ_ПринятыеУволенныеЗаПериод.Физлицо = КонтактнаяИнформация_ЮрАдресФизЛица.Объект

И (КонтактнаяИнформация_ЮрАдресФизЛица.Вид = ЗНАЧЕНИЕ(Справочник.ВидыКонтактнойИнформации.ЮрАдресФизЛица))

8) прочие таблицы, необходимые для получения полей отчета.

1 пакет запрос. Закладка «Дополнительно», создание временной таблицы ВТ_ПринятыеУволенныеЗаПериод

Основная сложность заключается в том, что нужно одним запросом, не собирая его через текстовые куски, описать получение полей для 2 разных отчетов: по принятым и уволенным.

Для реализации подобно функционала в первом пакете получим записи реальной таблицы РС «РаботникиОрганизация», и в зависимости от входного значения «ПринятыеУволенные» будем получать записи за период только принятых или только уволенных сотрудников.

1 пакет нам понадобится для написания во 2 пакете конструкций вида:

ВТ_ПринятыеУволенныеЗаПериод КАК ВТ)

- РаботникиОрганизаций.Сотрудник.ФизЛицо (это поле нужно проиндексировать)

1) ограничение на период

ВЫБОР

КОГДА &ПринятыеУволенные = "Принятые"

ТОГДА РаботникиОрганизаций.Период МЕЖДУ &ПарамНачПериода И &ПарамКонПериода

КОГДА &ПринятыеУволенные = "Уволенные"

ТОГДА ДОБАВИТЬКДАТЕ(РаботникиОрганизаций.Период, ДЕНЬ, -1) МЕЖДУ &ПарамНачПериода И &ПарамКонПериода

КОНЕЦ

2) отбор по организации

3) отбор штатников:

РаботникиОрганизаций.Сотрудник.ВидДоговора = ЗНАЧЕНИЕ(Перечисление.ВидыДоговоровСФизЛицами.ТрудовойДоговор) И

4) когда формируем списки принятых сотрудников, учтем, что сотрудник может быть принят по срочному договору, и что дата окончания договора может быть ранее, чем дата конца формирования отчета; когда формируем списки уволенных сотрудников это безразлично

КОГДА &ПринятыеУволенные = "Принятые"

ТОГДА РаботникиОрганизаций.ПричинаИзмененияСостояния = ЗНАЧЕНИЕ(Перечисление.ПричиныИзмененияСостояния.ПриемНаРаботу)

КОГДА РаботникиОрганизаций.ПериодЗавершения МЕЖДУ &ПарамНачПериода И &ПарамКонПериода

И РаботникиОрганизаций.ПериодЗавершения <> ДАТАВРЕМЯ(1, 1, 1, 0, 0, 0)

КОГДА &ПринятыеУволенные = "Уволенные"

ТОГДА РаботникиОрганизаций.ПричинаИзмененияСостояния = ЗНАЧЕНИЕ(Перечисление.ПричиныИзмененияСостояния.Увольнение)

5) когда формируем списки принятых сотрудников, учтем, что принятый сотрудник может быть уволен в том же интервале, за который формируют отчет, поэтому нужно проверять чтобы принятый сотрудник не попал в списки уволенных за этот же временной интервал; когда формируем списки уволенных сотрудников это безразлично

ВЫБОР

КОГДА &ПринятыеУволенные = "Принятые"

ТОГДА (НЕ РаботникиОрганизаций.Сотрудник В

(ВЫБРАТЬ

РаботникиОрганизаций.Сотрудник КАК Сотрудник

ИЗ

РегистрСведений.РаботникиОрганизаций КАК РаботникиОрганизаций

ГДЕ

ДОБАВИТЬКДАТЕ(РаботникиОрганизаций.Период, ДЕНЬ, -1) МЕЖДУ &ПарамНачПериода И &ПарамКонПериода

И РаботникиОрганизаций.ПричинаИзмененияСостояния = ЗНАЧЕНИЕ(Перечисление.ПричиныИзмененияСостояния.Увольнение)

И РаботникиОрганизаций.Организация = &ПарамОрганизация

И РаботникиОрганизаций.Сотрудник.ВидДоговора = ЗНАЧЕНИЕ(Перечисление.ВидыДоговоровСФизЛицами.ТрудовойДоговор)

И РаботникиОрганизаций.Сотрудник.ВидЗанятости = ЗНАЧЕНИЕ(Перечисление.ВидыЗанятостиВОрганизации.ОсновноеМестоРаботы)))

КОГДА &ПринятыеУволенные = "Уволенные"

ТОГДА ИСТИНА

КОНЕЦ

2 пакет запрос. Закладка «Дополнительно», создание временной таблицы ВТ_Результат

В этом пакете мы к временной таблице ВТ_ПринятыеУволенныеЗаПериод левым соединением будет нанизывать таблицы ФИОФизЛицСрезПоследних, МедицинскиеСтраховыеПолисы, ПаспортныеДанныеФизЛицСрезПоследних и др.

На закладке «Условия» для решения задачи о том, что в отчет не должны попадать сотрудники, которые прописаны, например, в Ростове, напишем:

(НЕ ЕСТЬNULL(КонтактнаяИнформация_ЮрАдресФизЛица.Представление, "адрес прописки не указан") ПОДОБНО & ПарамИсключениеПоПрописке)

Так как в отчет по принятым сотрудникам, подлежащим ОМС, не должны попадать сотрудники, имеющие на дату отчета действующие полисы ОМС, то на закладке «Условия» напишем:

КОГДА &ПринятыеУволенные = "Уволенные"

КОГДА &ПринятыеУволенные = "Принятые"

КОГДА МедицинскиеСтраховыеПолисы.ДатаОкончанияПолиса > &ПарамКонПериода

3 пакет запрос.

Этот пакет в принципе не нужен. Тут ничего не вычисляем и не соединяем. Мы просто выбираем временную таблицу «ВТ_Результат» из 2 пакета и все ее поля. Но все же этот пакет удобен на для отладки. Например, хотим мы посмотреть, что получается в результате выполнения 1 пакета – удаляем из таблиц «ВТ_Результат», выбираем временную таблицу «ВТ_ПринятыеУволенныеЗаПериод» и все ее поля. Все – готово.

Или можем создать еще один пакет-запрос, в котором что-то с чем-то соединить, поместить во временную таблицу и точно так же вывести.

07.06.2010 - текст запроса был изменен после рекомендаций Armando, более доходчиво написано для чего нужет 1 пакет-запрос.

Законодательство РФ предусматривает следующие виды обязательного страхования: обязательное пенсионное страхование (ОПС); обязательное медицинское страхование (ОМС); обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС); обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСС НС и ПЗ).

Страхование обеспечивается взносами в соответствующие фонды. Порядок расчета и уплаты взносов на ОПС, ОМС, ОСС регулируется нормами главы 34 НК РФ. При этом:

- взносы на ОПС зачисляются в бюджет Пенсионного фонда с целью формирования пенсионных накоплений граждан РФ (ст. 3 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»);

- взносы на ОМС поступают в Федеральный фонд медицинского страхования и предназначены для получения застрахованными лицами в случае необходимости бесплатной медицинской помощи (ст. 3 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»);

- взносы на ОСС поступают в Фонд социального страхования в целях обеспечения граждан пособиями на случаи нетрудоспособности, беременности и родов, ухода за ребенком (ст.ст. 1.2, 1.4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Порядок расчета и уплаты взносов на ОСС НС и ПЗ регулируется Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Взносы на ОСС НС и ПЗ зачисляются в бюджет ФСС РФ и формируют страховое возмещение вреда, причиненного жизни или здоровью физлиц во время исполнения ими трудовых обязанностей (ст. 3 Закона № 125-ФЗ).

Тарифы страховых взносов на ОПС, ОМС, ОСС регламентированы пунктом 2 статьи 425 НК РФ.

На 2020 год установлена предельная величина базы по страховым взносам на ОПС по основному тарифу в размере 1 292 000 руб. и на ОСС - 912 000 руб. (Постановление Правительства РФ от 06.11.2019 № 1407).

Тарифы и порядок уплаты страховых взносов на ОСС НС и ПЗ были установлены на 2006 год Федеральным законом от 22.12.2005 № 179-ФЗ и продолжают применяться в 2020 году (Федеральный закон от 27.12.2019 № 445-ФЗ).

Для выплат в пользу физлиц - инвалидов предусмотрено начисление 60 % от общеустановленного страхового тарифа взносов на ОСС НС и ПЗ (ст. 2 Закона № 445-ФЗ, ст. 2 Закона № 179-ФЗ).

Размер страхового тарифа на ОСС НС и ПЗ зависит от основного вида деятельности организации или физического лица (в т. ч. предпринимателя) и класса профессионального риска, соответствующего такой деятельности (ст. 21 Закона № 125-ФЗ). Причем для обособленных подразделений организации, выделенных в самостоятельную классификационную единицу (СКЕ), можно устанавливать тариф, отличный от основного по организации. Выделение неосновной деятельности в самостоятельные классификационные единицы позволяет страхователям снизить взносы на страхование от несчастных случаев и профзаболеваний.

1С:ИТС

Подробнее о видах взносов на обязательное страхование, тарифах и плательщиках см. в разделе «Консультации по законодательству» .

Подтверждение вида экономический деятельности в ФСС

Приказ Минздравcоцразвития России от 31.01.2006 № 55 определил порядок подтверждения видов экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Согласно пункту 9 Приказа № 55 решение о выделении подразделений страхователя в СКЕ принимает территориальный орган ФСС.

Порядок выделения СКЕ:

- страхователь представляет в территориальный орган ФСС полный пакет документов в соответствии с перечнем, установленным пунктом 8 Приказа № 55;

- территориальный орган ФСС в течение 7 рабочих дней направляет представленные документы на согласование в фонд;

- в течение 20 рабочих дней с даты поступления документов ФСС рассматривает их на предмет соответствия требованиям, указанным в Приказе № 55, и информирует территориальный орган ФСС по месту регистрации страхователя о результатах;

- территориальный орган ФСС в двухнедельный срок уведомляет страхователя о действующих с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой СКЕ;

- страхователь вправе применять тарифы, соответствующие классам профессионального риска по каждой СКЕ. Исчислять взносы по соответствующему тарифу необходимо с начала года.

Требования к подразделению для выделения его в СКЕ:

- осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя;

- ведение страхователем бухгалтерского учета финансово-хозяйственной деятельности подразделений страхователя с отражением соответствующих доходов в отчете по форме 4-ФСС, утв. приказом Минздравсоцразвития России от 28.02.2011 № 156н;

- представление в территориальный орган Фонда в установленные сроки формы 4-ФСС;

- соответствие наименований видов экономической деятельности, указанных страхователем в справке-подтверждении и указанных в заявлении о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

- отсутствие непогашенных задолженностей по уплате страховых взносов, пени и штрафов по ОСС НС и ПЗ.

Вид экономической деятельности необходимо подтверждать ежегодно в срок не позднее 15 апреля (п. 3 Порядка, утв. Приказом Минздравсоцразвития России от 31.01.2006 № 55).

Срок подтверждения основного вида деятельности за 2020 год - не позднее 15.04.2020. Выделение СКЕ производится ежегодно в рамках процедуры подтверждения основного вида экономической деятельности.

Перечень подтверждающих документов, которые нужно представить, приведен также в пункте 3 Порядка, утв. Приказом № 55.

Подобнее о сервисе см. на Портале 1С:ИТС .

Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Тариф страховых взносов на ОПС, ОМС, ОСС

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

Выбор производится в зависимости от категории плательщика страховых взносов, к которой относится организация. По ссылке История изменений вида тарифа. можно посмотреть историю изменения применяемых страхователем тарифов в разные периоды.

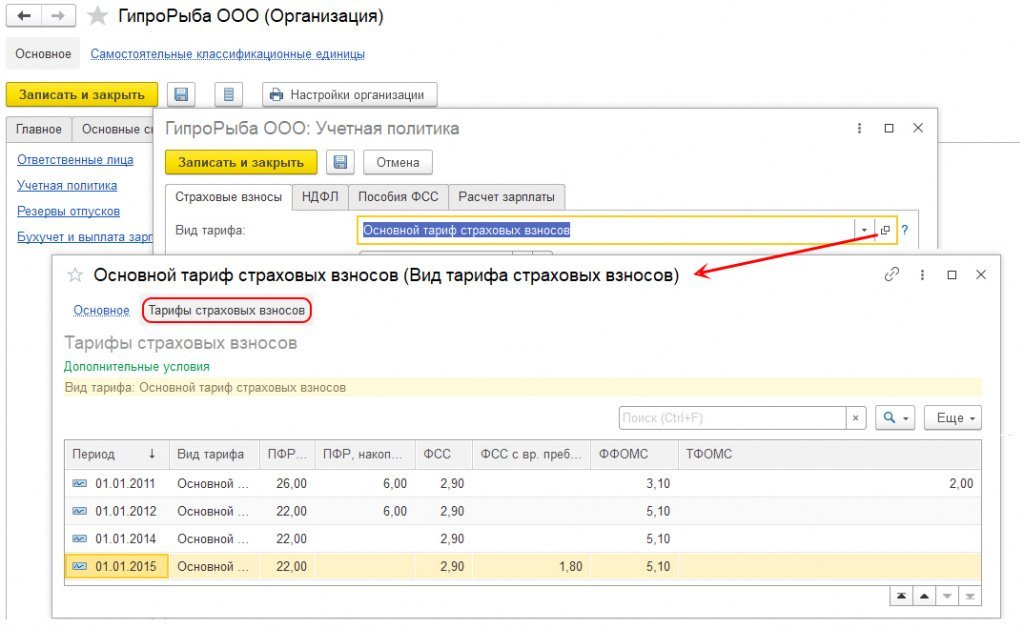

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

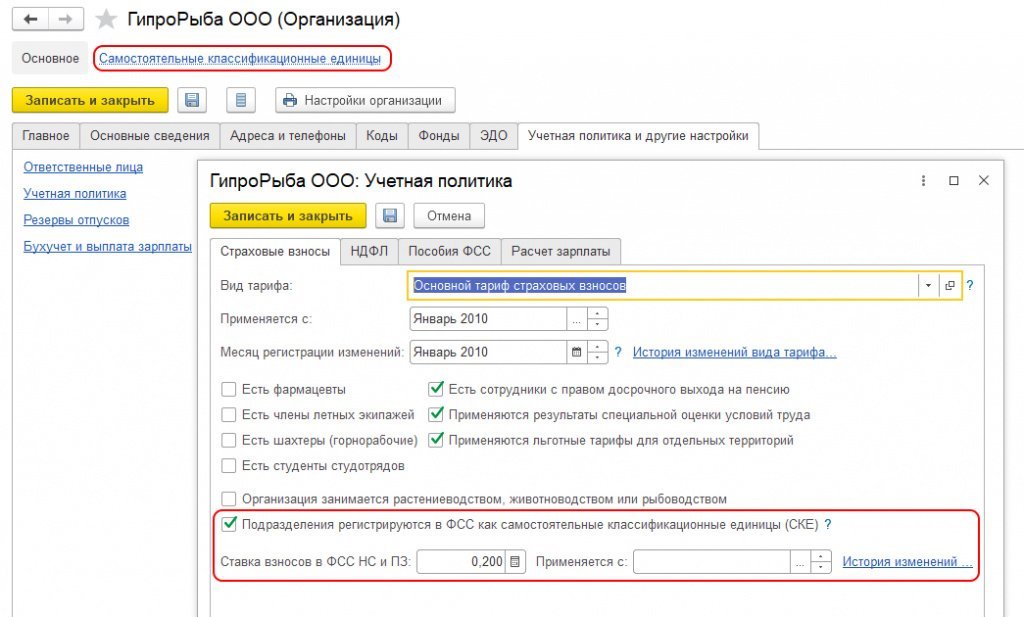

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

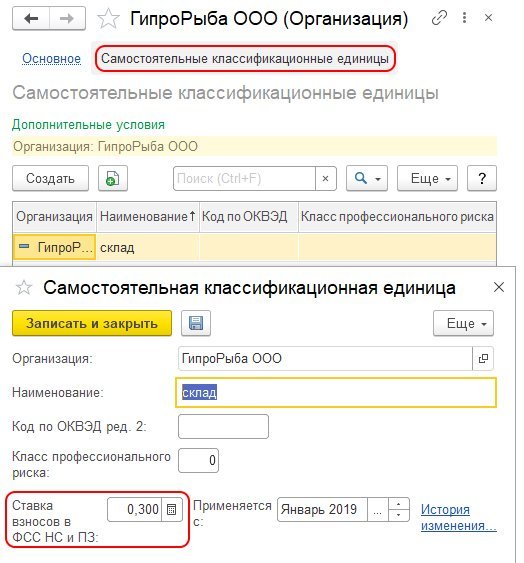

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

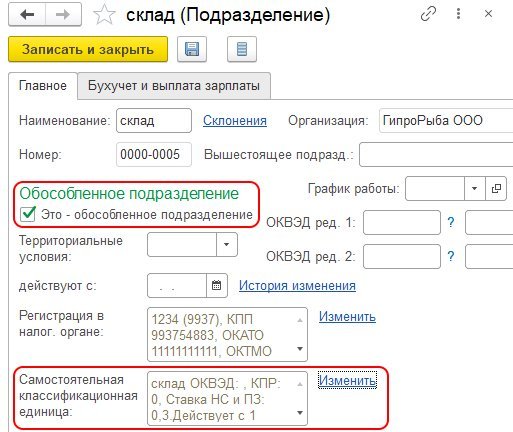

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это - обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код - 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было - код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе - только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле - «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

- Начисление зарплаты и взносов;

- Увольнение;

- Отпуск по уходу за ребенком.

- отправлять электронную отчетность в контролирующие органы непосредственно из программы в электронном виде с использованием электронной подписи;

- производить запросы справок о состоянии расчетов;

- получать ответы на требования и другие виды электронного взаимодействия с контролирующими органами;

- визуально контролировать статус документооборота с контролирующими органами.

- ИП в свою пользу;

- Физические лица по договорам ГПХ;

- Лица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы и т.д.);

- Работники;

- Государство;

- Граждане РК, выехавшие за пределы РК, за исключением граждан, выехавших на ПМЖ за пределы РК

- Лица, за которых взносы уплачивает государство (дети, пенсионеры, инвалиды, безработные и др.);

- Военнослужащие;

- Сотрудники специальных государственных органов;

- Сотрудники правоохранительных органов.

- Работники – 1%;

- Физические лица по договорам ГПХ – 1 %;

- Государство – 4 %;

- ИП в свою пользу – 5 %;

- Лица, занимающиеся частной практикой – 5%;

- Граждане РК, выехавшие за пределы РК – 5%.

- ИИН;

- фамилию, имя, отчество (при его наличии);

- дату рождения;

- сумму отчисления и взноса;

- период, за который уплачиваются отчисления и взносы.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

6. Форма РСВ образца 2020 года больше не содержит:

7. Добавлен специальный подраздел для организаций - производителей анимационной продукции - Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

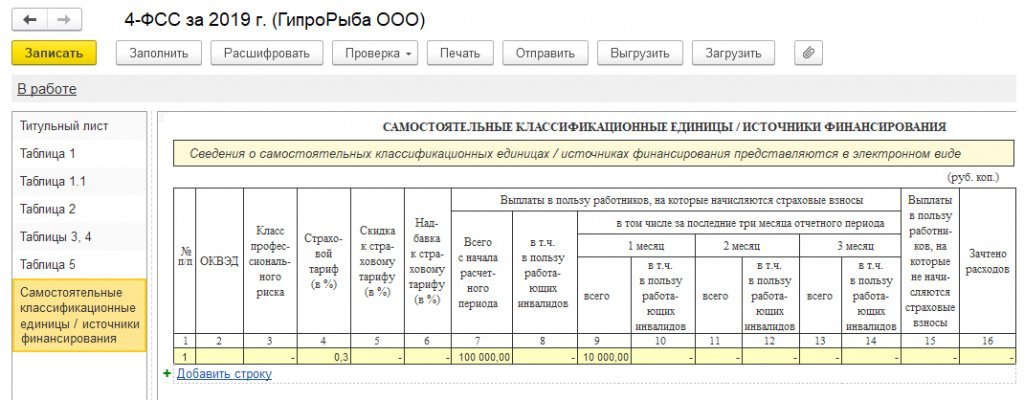

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Отчетность по страховым взносам в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 все страховые взносы исчисляются автоматически в соответствии с указанными тарифами по каждому физическому лицу на закладке Взносы при заполнении документов:

Проанализировать расчет взносов удобно с помощью отчета Анализ взносов в фонды. Встроенный в 1С сервис 1С-Отчетность позволяет сдать регламентированную отчетность в контролирующие органы, в том числе в ФНС России, ПФР, ФСС непосредственно из программы 1С, без выгрузок и загрузок в другие программы.

В сервисе поддерживается автоматическое заполнение регламентированных отчетов, в том числе Расчет страховых взносов и 4-ФСС. Сервис 1С-Отчетность позволяет:

Контроль над исчислением и уплатой взносов на обязательное страхование

С 01.01.2017 контроль над уплатой взносов на ОПС, ОМС, ОСС осуществляют налоговые органы (п. 2.1 ст. 31 НК РФ).

Федеральный закон от 29.07.2018 № 232-ФЗ предоставил право контролирующим органам с 30.08.2018 приостанавливать операции плательщика по счетам в банке в случае непредставления РСВ в установленный срок. Напомним, что срок представления отчета за I квартал 2020 года - не позднее 30.04.2020.

Контроль над уплатой взносов на ОСС НС и ПЗ осуществляют органы ФСС РФ (ст. 3 Федерального закона от 24.07.1998 № 125-ФЗ). Форму 4-ФСС за I квартал 2020 года в бумажном виде нужно представить не позднее 20.04.2020, в электронном виде - не позднее 27.04.2020.

1С:ИТС

Подробную информацию об исчислении и уплате страховых взносов в программах 1С см. в разделе «Инструкции по учету в программах 1С» . О составлении отчетности по страховым взносам в ФНС и в ФСС в программах 1С см. в разделе «Инструкции по учету в программах 1С» .

От редакции. Приглашаем 05.03.2020 в 1С:Лекторий на лекцию «Порядок исчисления и уплаты взносов в 2020 году, подготовка к сдаче отчетности за I квартал 2020 года». Лекторы - Л.А. Котова (Минфин России) и эксперты 1С. Зарегистрироваться на лекцию можно на сайте 1С:ИТС на странице 1С:Лектория.

Субъект МСП, 1С ЗУП 3.1.18.83.

Формирую РСВ за 2кв.21, проверяю КС - см. скриншот ошибок.

Разницы: 0,87 и -0,87 соответственно.

Оказывается, если сформировать сейчас отчет за 1 квартал, меняется перераспределение взносов ОМС за март между кодами тарифов 01 и 20: за март взносов ОМС по коду тарифа 01 стало больше, а по коду 20 меньше.

Почему изменилось, не могу вычислить .

М.б. разработчики хотели уйти от погрешностей округления?

baks ,

Аналогичная ситуация: зуп 3.1.18.83: +/-0,02 руб по ОМС. Исправил вручную на данные сданного отчета 1 кв. Отчет принят

Тоже попала бух.(3.0.95.29). Целый день пыталась понять кого пересчитала.

Чертова Кошка пишет:

Спасибо за идею. Развернула-таки майский архив, сделала расшифровку данных РСВ за 1кв21 - оказалось, .что в марте всем работникам (за некоторым исключением) было "накинуто" по 1 копейке на ОМС(код 20). Похоже, хотели накинуть на ОМС(код 01), т.к. с начала года накопилось отброшенных 0,6коп, но промахнулись: посмотрите сейчас расшифровку за март - там не 652,39 (12792*5,1%=652,392), а 652,40.

Не знаю, правильно ли считать взносы так нарастающим итогом, как бы в 1С опять не передумали - пожалуй, пока тоже поправлю РСВ за 2 квартал вручную.

не понимаю, что делать в этой ситуации? сдавать корректировку за 1 квартал или ждать обновления?

Добрый день! в отчете за 1 полугодие исправила итоговые значения по ОМС вручную. А что делать с ошибками при проверке контрольных соотношений ? выдаются ошибки КС 1.84 и КС 1.138.

У меня в 1С тоже выдаются КС 1.84 и 1.138 (не считая 1.83, описанной выше). Но в СБИС по ним только предупреждения.ananasik-s ,

Пересчитала все вручную, если брать расчет нарастающим итогом с начала года, то получается, что суммы заполнены правильно. в общем не стала ничего исправлять, отправила отчет и он принят.

Тогда все правильно: за март должно быть не 652,39р (12792*5,1%=652,392), а 652,40. А когда мы отправляли РСВ за 1 квартал в 1С была ошибка (копейку накинули не туда).

Значит, перед отправкой отчета за полугодие нужно подать корректировку за 1 квартал (а то боялась, что 1С еще что-то изменит задним числом, и потом придется подавать еще две корректировки).

С 2020 года в систему обязательного социального медицинского страхования внесены некоторые важные изменения. Они касаются уплаты взносов.

Теперь работники, индивидуальные предприниматели (в свою пользу), физические лица по договорам гражданско-правового характера и государство уплачивают взносы на ОСМС в свою пользу и за свой счет.

Кто должен платить взносы с 1 января 2020?

Кто не уплачивает взносы на ОСМС?

Законодательство освобождает от уплаты взносов на медицинское страхование следующие категории:

Начиная с 2020 года уплата взносов ОСМС осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

Чем взносы отличаются от отчислений?

Прежде чем разобраться в нововведениях и работе с ОСМС, давайте разберемся, чем взносы отличаются от отчислений.

Взносы – деньги, уплачиваемые в фонд плательщиками взносов, указанными в пункте 2 статьи 14 Закона, и дающие право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования.

Отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования.

Ставки взносов на ОСМС

Обратите внимание! 01.01.2020 года установлены следующие ставки по взносам:

Пример

В январе 2020 года работнику выплачено:

Оклад – 100 000 тенге

Компенсация при служебных командировках (освобождена от ОСМС) – 25 000 тенге.

Какую сумму работодатель должен удержать у сотрудника в качестве взноса на ОСМС?

Объект исчисления – 100 000 тенге

Сумма взноса на ОСМС составила 1 000 тенге (100 000 * 1%).

Порядок расчета взносов и отчислений на ОСМС

Предельный доход

Ежемесячный доход для исчисления отчислений и взносов не должен превышать 10 МЗП (в 2020 году расчет с дохода не более 425 000 тенге).

До 2019 года максимальный предел составлял 15 МЗП.

Порядок и сроки уплаты

Начисленные отчисления и взносы перечисляются через Государственную корпорацию на счет Фонда путем безналичных платежей.

Индивидуальные предприниматели, налоговые агенты, использующие труд физических лиц по договорам ГПХ, не имеющие счетов в банках и организациях, вносят отчисления и взносы наличными деньгами в банк для их последующего перечисления в фонд.

Перечисление осуществляется электронными платежными поручениями с приложением списка работников, индивидуальных предпринимателей, физических лиц по договорам ГПХ, которые произвели отчисления и взносы.

Такой список должен содержать:

Отчисления работодателей

Начисленные и удержанные взносы и отчисления перечисляются работодателем не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Работодатель обязан ежемесячно не позднее 15 числа месяца, следующего за отчетным, представлять работникам, за которых уплачиваются отчисления и взносы, сведения об исчисленных (удержанных) и перечисленных отчислениях и взносах.

Взносы работников

Исчисление (удержание) и перечисление взносов работников в фонд ежемесячно осуществляются работодателями за счет доходов работников.

Взносы ИП в свою пользу

Исчисление и уплата взносов ИП осуществляются самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда не позднее 25 числа месяца, следующего за отчетным.

Взносы физ. лиц, получающих доходы по договорам ГПХ

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам ГПХ, в фонд производится ежемесячно налоговыми агентами за счет доходов физических лиц.

Ответственность за несвоевременную уплату ОСМС

Если взносы ОСМС перечислены несвоевременно, с плательщика взыскивается пеня в размере 1,25-кратной официальной ставки рефинансирования, установленной Национальным Банком РК, за каждый день просрочки (включая день оплаты в фонд).

При этом суммы могут взыскиваться с банковских счетов плательщика в размере задолженности. Взыскание производится как со счетов в тенге, так и в иностранной валюте.

В этом случае плательщику направляется уведомление. При вручении уведомления, плательщик обязан предоставить в уполномоченные органы список работников, по которым производятся взносы и отчисления.

Если в течение установленного времени данный список не предоставлен, расходные операции по банковским счетам, а также кассе плательщика, приостанавливаются.

Если на банковском счете налогоплательщика окажется недостаточно средств, чтобы погасить задолженность, то деньги изымут в порядке, установленном Гражданским кодексом РК.

Как отражается в бухгалтерском учете?

Для отражения в бухгалтерском учете взносов на ОСМС, используется счет 3210 «Обязательства по социальному страхованию» Типового плана счетов. Уплата взносов на ОСМС производится ежемесячно до 25 числа, следующего за месяцем выплаты доходов.

Настройка 1С для расчета ВОСМС за работников

Расчет взносов на ОСМС по работникам реализован в конфигурации «1С:Бухгалтерия 8 для Казахстана», начиная с релиза 3.0.33.2 от 10.01.2020 года.

Перед тем, как произвести расчет взносов по работникам, в программе необходимо выполнить некоторые настройки данных, которые влияют на участие работников в уплате взносов в системе медицинского страхования.

Ставка ВОСМС

Сведения о ставке взносов за работников устанавливаются в регистре сведений Сведения о ставках обязательного социального медицинского страхования. Регистр сведений расположен в разделе Предприятие – Налоги – Сведения о ставках ОСМС.

Для указания размера ставки взносов по сотрудникам, ставка задается для вида дохода Доходы от работодателя и указывается период действия данной записи.

При обновлении на релиз 3.0.33.2, в регистре автоматически создается новая запись на 01.01.2020 года с установленной ставкой взносов на ОСМС 1%.

С 2020 года также увеличивается ставка отчислений на ОСМС с 1,5% до 2%. Данное изменение также учтено в релизе. При обновлении ставка отчислений с 2020 года устанавливается в размере 2%.

Исключение работника из плательщиков взносов на ОСМС

Некоторые категории работников исключаются из системы социального медицинского страхования с точки зрения необходимости уплаты взносов в свою пользу (также за данные категории работодатель не производит уплату отчислений на ОСМС).

Как мы уже говорили, это работники-инвалиды, работники - получатели пенсионных выплат и другие установленные категории.

Что нужно сделать в программе, чтобы по данным категориям работников не производился расчет взносов (и отчислений) на ОСМС?

Здесь все просто. Если в карточке Физического лица указано, что лицо имеет инвалидность или является получателем пенсионных выплат, то программа автоматически исключает его из расчета взносов (и отчислений) на ОСМС. Никаких дополнительных настроек не требуется.

Если сотрудник, например, обучается по очной форме обучения или относится к категории «многодетные матери» - то есть также не должен производить уплату взносов в свою пользу (а работодатель отчислений по нему), для его исключения из соответствующих расчетов необходимо выполнить дополнительную настройку.

В карточке Физического лица в строке в регистре сведений Гражданство физических лиц, необходимо установить признак Не подлежит социальному медицинскому страхованию.

После чего по сотруднику не будет производиться расчет и удержание взносов на ОСМС, а также расчет отчисления за счет работодателя.

Настройка доходов работников для расчета ВОСМС

Некоторые виды доходов работников освобождены от уплаты взносов и отчислений на ОСМС.

В конфигурации план видов расчета Начисления организации доступен в разделе Зарплата – Справочники и настройки.

В карточке вида Начисления организации порядок учета дохода при расчете взносов (и отчислений) на ОСМС указывается на закладке Учет в области Налогообложение.

Если данный доход участвует в расчете ВОСМС, то нужно указать значение Облагается целиком. Если доход освобожден от ВОСМС, то – Не облагается целиком.

Прочие настройки по ВОСМС

Прочие сведения, необходимые для учета и перечисления ВОСМС, содержатся в карточке Взносов (Зарплата – Справочники и настройки – справочник Налоги, сборы, отчисления).

В карточке Взносы на обязательное социальное медицинское страхование, указан счет учета взносов 3212 «Обязательства по взносам на социальное медицинское страхование».

Также для взносов установлен законодательно определенный КНП 122 «Взносы на обязательное социальное медицинское страхование».

Расчет и перечисление ВОСМС за работников

Начисление доходов для расчета ВОСМС за работников

После всех настроек переходим к расчету взносов на ОСМС.

Для этого потребуется документ Начисление зарплаты сотрудникам организации.

Сотрудники являются участниками системы обязательно социального медицинского страхования – за них производится исчисление и уплата взносов и отчислений на ОСМС.

Для вида начисления Оклад по дням установлена необходимость обложения ВОСМС.

Расчет ВОСМС за работников

Расчет взносов на ОСМС выполняется документом Расчет удержаний сотрудников организаций. Он расположен на специализированной закладке Взносы ОСМС.

Расчет взносов выполнятся по кнопке Рассчитать.

По кнопке Подробно ВОСМС можно получить более подробную информацию о том, по каким данным расчет взносов был произведен системой.

Отражение в учете ВОСМС за работников

Для отражения данных о рассчитанной заработной плате сотрудников, а также налогов, взносов и отчислений с нее, используется документ Отражение зарплаты в регл. учете.

Документ заполняется по кнопке Автозаполнение.

Взносы на ОСМС отражаются на счете 3212 «Обязательства по взносам на социальное медицинское страхование» в карточке Взносов.

Перечисление и уплата ВОСМС за работников

Перечисление взносов на ОСМС оформляется документом Социальное страхование перечисления в фонды. Вид операции указываем – Перечисление взносов ОСМС.

Чтобы перечисления взносов по работникам отразились в системе, в порядке заполнения выбирается вариант По сотрудникам.

Заполнение данных об исчисленных суммах взносов производится стандартным образом по кнопке Автозаполнение.

На основании документа вводится Платежное поручение (исходящее) с видом операции Перечисление взносов и отчислений соц. страхования, в котором отражается общая сумма взносов, подлежащая уплате в НАО «Государственная корпорация «Правительство для граждан».

Для документа автоматически определяется и устанавливается значение КНП (для взносов КНП 122). Так как КНП задается в целом для документа, в одном документе могут быть отражены платежи на ОСМС только одного вида (либо взносы, либо отчисления).

На основании документа по кнопке Сформировать Swift файл можно сформировать и выгрузить SWIFT-файла в формате МТ-102.

В конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0 реализован полноценный механизм работы со взносами на ОСМС за работников. Вы можете легко выполнить расчет взносов, отразить данные на счетах учета и сделать перечисление в НАО «Государственная корпорация «Правительство для граждан».

Не забывайте про обновление программы 1С. Только в этом случае в расчете будут строго контролироваться и соблюдаться все законодательные требования и особенности учета.

Действующий договор 1С:ИТС позволит использовать актуальные формы и справочники, которые необходимы для работы со взносами ОСМС. Чтобы узнать действие вашего договора, свяжитесь с нашими менеджерами.

Читайте также: