Что значит долгосрочный договор в 1с

Обновлено: 03.07.2024

В статье «Новый порядок учета расчетов по долгосрочным договорам образования» эксперты 1С рассказали о новом порядке учета расчетов по долгосрочным договорам об оказании платных образовательных услуг с 01.01.2020 и о методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8». В этой статье рассматривается пример учета расчетов по долгосрочным договорам в программе «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП).

Рассмотрим методику применения документов подсистемы «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета расчетов по долгосрочным договорам образования в соответствии с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, на условном примере.

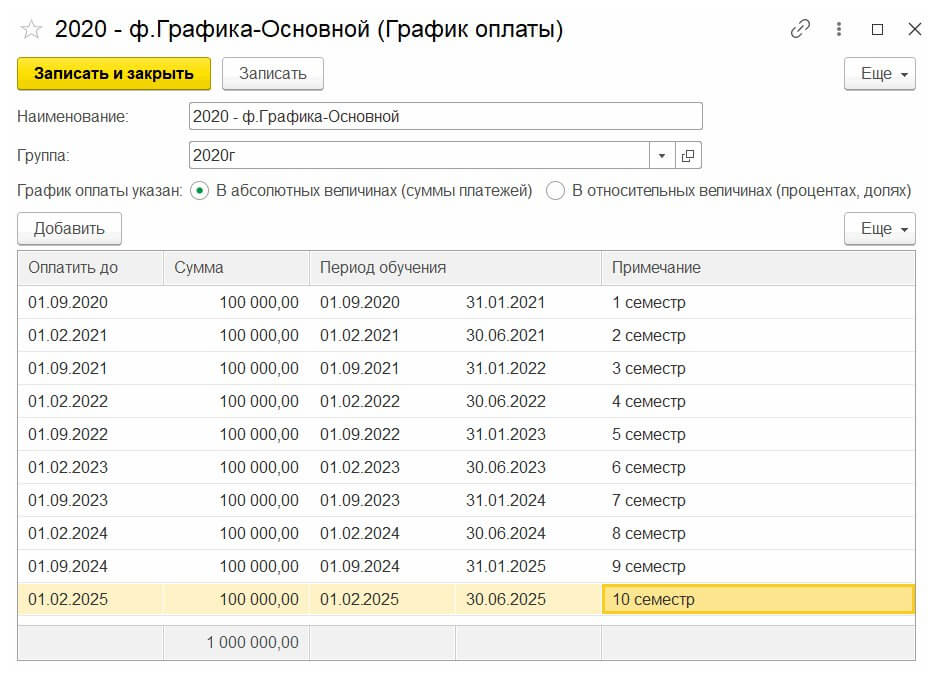

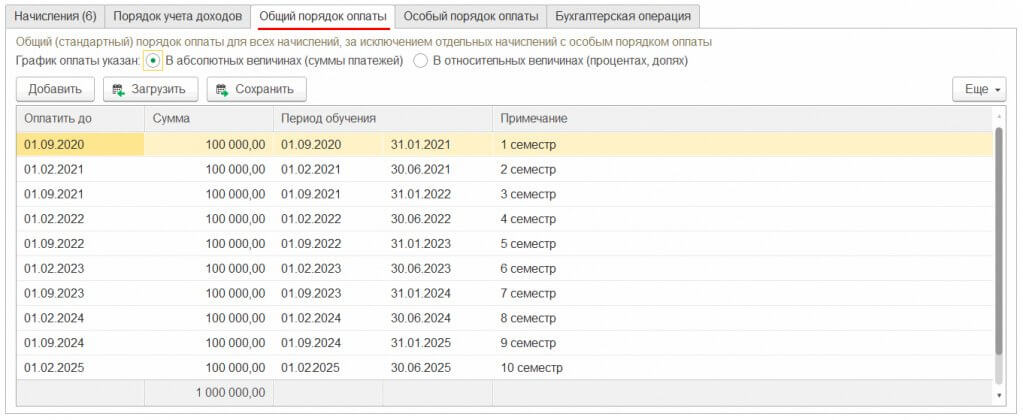

Необходимо принять на первый курс факультета «Графика» группу студентов. Согласно договору период обучения студентов — с 01.09.2020 по 30.06.2025, стоимость обучения каждого студента за весь период составляет 1 000 000 руб. Оплата производится перед началом каждого семестра согласно графику оплаты (оплатить до 01.09.2020; 01.02.2021; 01.09.2021; 01.02.2022; 01.09.2022; 01.02.2023; 01.09.2023; 01.02.2024; 01.09.2024; 01.02.2025). Стоимость одного семестра — 100 000 руб.Графики оплаты

В справочнике Графики оплаты (раздел Платное обучение, группа команд Долгосрочные договоры) вводятся графики оплаты, используемые в образовательном учреждении, с указанием срока оплаты, стоимости и периода обучения, за который производится оплата. Может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

В поле Наименование указывается наименование создаваемого графика.

В поле Группа можно указать группу графиков. Например, графики могут быть разбиты по годам зачисления учащихся. Далее следует выбрать вариант ввода графика оплаты:

- В абсолютных величинах (суммы платежей) — указываются суммы платежей. Итоговая сумма платежей по графику оплаты должна быть равна полной стоимости за весь период обучения;

- В относительных величинах (процентах, долях) — график оплаты указывается в процентах (долях) от сумм начислений. Например, 50% аванс и 50% по факту оказания услуг.

В полях табличной части указываются следующие данные:

- Оплатить до — планируемая (крайняя) дата оплаты, после которой платеж будет считаться просроченным;

- Сумма (%, доля) — сумма (процент от суммы начисления) к уплате за соответствующий Период обучения;

- Период оплаты — период, за который будет произведена оплата;

- Примечание — произвольный текст, который указывается в зависимости от потребности пользователя. Например, «1 семестр», «2 семестр» и т. п.

Согласно Примеру График оплаты может быть введен следующим образом.

Оформление карточки учащегося и договора обучения

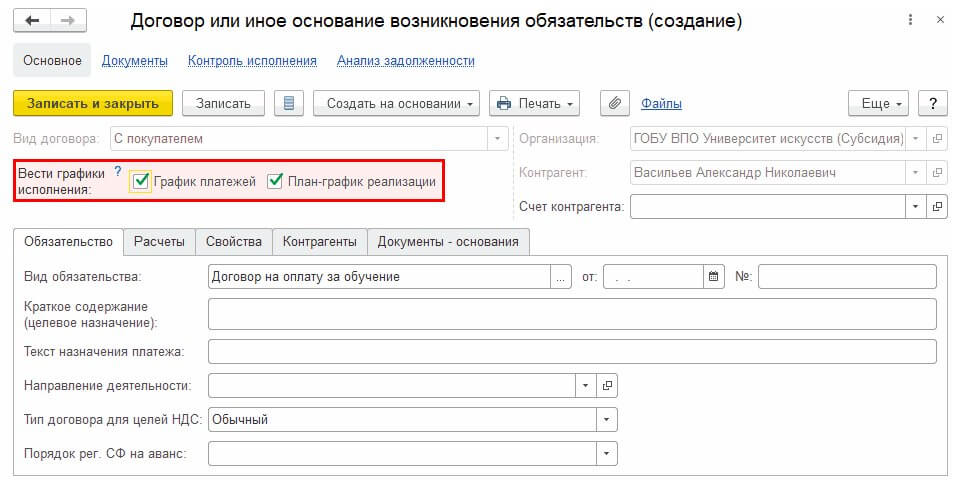

При оказании платных услуг обязательным является заключение договора со студентом. Поэтому следующим этапом работы является заполнение справочника Учащиеся и взаимосвязанных с ним справочников Договоры и иные основания возникновения обязательств, Курс, Группа и т. д.

В карточке учащегося (справочник Учащиеся) помимо Ф.И.О. учащегося в группе реквизитов Сведения о плательщике за услуги образования следует указать Контрагента, являющегося плательщиком по договору обучения, и Договор обучения, заключенный с плательщиком (рис. 2). Для создания договора следует воспользоваться гиперссылкой Создать договор обучения, расположенной рядом с полем Договор.

В версии ПРОФ редакции 2 «1С:Бухгалтерии государственного учреждения 8» в Настройках параметров учета (в разделе Администрирование — Настройки параметров учета — Ведение учета) рекомендуется установить флаг Вести и контролировать исполнение графиков по договорам с контрагентами. В этом случае при создании Договора в группе реквизитов Вести графики исполнения по умолчанию будут установлены флаги График платежей и План-график реализации .

Данная настройка позволит контролировать исполнение графика оплаты и плана-графика реализации образовательных услуг, а также рассчитывать и контролировать долгосрочную и просроченную задолженность, в частности, при заполнении регламентированных форм бухгалтерского учета. Также это дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты. Основные показатели исполнения договора в БГУ2 включают общую сумму неисполненных платежей, а также сумму просроченных платежей с выделением платежей более 30 и более 90 дней просрочки.

Подробнее о ведении и контроле исполнения графиков по договорам с контрагентами см. в разделе методической поддержки БГУ2.Зачисление учащегося

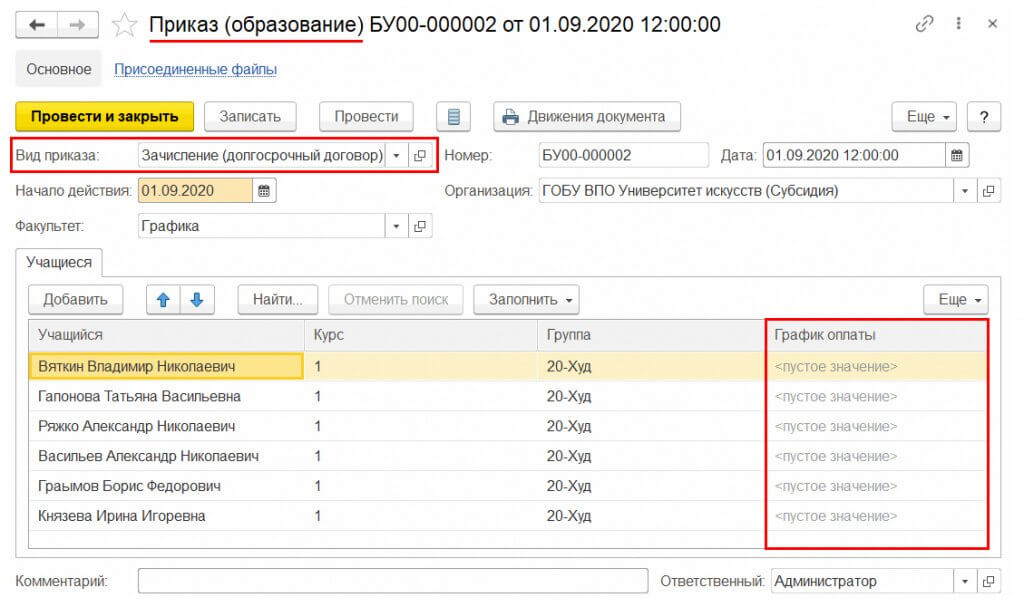

Для регистрации факта зачисления учащегося в учебное заведение по долгосрочным договорам образования, срок действия которых превышает один год либо даты начала и окончания которых приходятся на разные отчетные периоды (п. 5 Стандарта), следует ввести документ Приказ (образование) (раздел Платное обучение, группа команд Образовательные услуги) с реквизитом Вид приказа, имеющим значение Зачисление (долгосрочный договор), рис. 3. Для автоматического расчета сумм начислений по долгосрочным договорам каждому учащемуся можно назначить График оплаты, который содержит информацию о графике платежей за определенные периоды обучения (месяцы, семестры, курсы и пр.).

В документе следует указать начало действия приказа, факультет, заполнить табличную часть списком учащихся с указанием курса, группы и при необходимости графика оплаты (см. рис. 3).

Начисление доходов будущих периодов

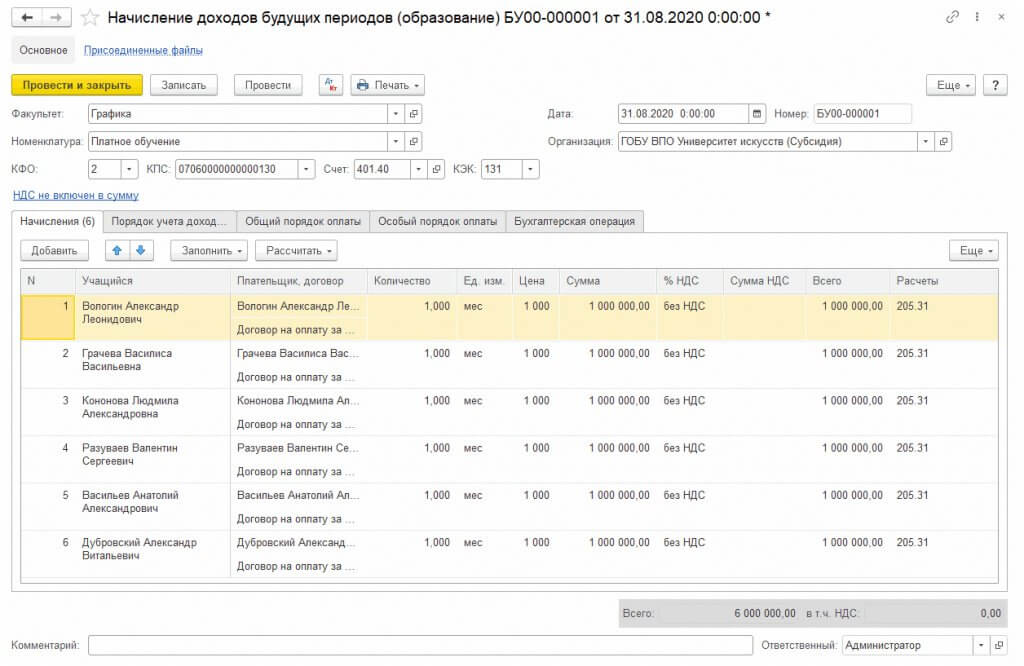

Начисление доходов будущих периодов при подписании долгосрочного договора отражается документом Начисление доходов будущих периодов (образование).

В шапке документа указываются следующие данные (рис. 4):

- Дата — дата отражения расчетов с учащимися по доходам от реализации образовательных услуг в соответствии с пунктом 11 Стандарта «по факту подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен»;

- Факультет — наименование факультета. Выбирается из справочника Подразделения;

- Номенклатура — наименование образовательной услуги. Выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- КФО, КПС, Счет, КЭК — полный счет доходов будущих периодов (401.40).

На закладке Начисления табличная часть может быть заполнена автоматически по данным оформленных приказов по контингенту учащихся в соответствии с требуемыми критериями отбора по кнопке Заполнить — Учащимися по отбору (рис. 4).

По умолчанию отбор учащихся производится по факультету, указанному в шапке документа, возможен отбор по дополнительным реквизитам — Группа, Курс, Состояние учащегося и т. д. По окончании настройки отбора табличная часть на закладке будет заполнена списком студентов с указанием плательщика, договора, счета расчетов по доходам (поле Расчеты). Счет расчетов заполняется автоматически на основании выбранного значения КЭК, выбирается из списка счетов 205.00.

Колонки Количество, Единица измерения, Цена предназначены для расчета полной стоимости образовательных услуг за весь период обучения в колонке Всего (п. 3 ст. 54 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Например, если при заключении договора обучения на 18 месяцев в поле Количество указывается «18», в поле Ед. изм. выбирается единица измерения «мес.» (месяц), то в поле Цена указывается стоимость (ставка) обучения за месяц. Заполнять эти реквизиты необязательно, достаточно в колонке Всего заполнить итоговую сумму доходов от реализации за весь срок действия долгосрочного договора (п. 11 Стандарта).

В случае если студентам назначены графики оплат (рис. 3), стоимость услуг по договору (колонки Цена, Сумма, Всего на закладке Начисления) и порядок оплаты услуг (на закладках Общий / Особый порядок оплаты) будут заполнены автоматически.

Стоимость и порядок оплаты услуг в документе могут быть рассчитаны по графикам оплаты. По кнопке Рассчитать следует выбрать вариант расчета:

- Стоимость по графикам оплаты учащихся — стоимость услуг будет рассчитана по графикам оплаты учащихся, установленным приказами (о зачислении, об изменении графика оплаты);

- Стоимость по графику оплаты… — стоимость услуг будет рассчитана по выбранному графику оплаты.

При расчете стоимости услуг по графикам оплаты одновременно будет заполнен порядок оплаты услуг на закладках Общий / Особый порядок оплаты. В качестве общего (стандартного) порядка оплаты (закладка Общий порядок оплаты, рис. 5) будет выбран наиболее часто используемый для выбранных студентов график оплаты.

На закладке Порядок учета доходов указываются параметры списания доходов будущих периодов и отражения в доходах текущего периода.

В реквизите Признание доходов указывается порядок списания со счетов учета доходов будущих периодов (401.40) на счета учета доходов текущего периода (401.10), выбирается из списка и может принимать значения:

- По месяцам — расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания периода списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце;

- По календарным дням — расчет суммы списания производится равномерно по календарным дням. Рассчитывается сумма списания (сумма доходов текущего периода), приходящаяся на один день, как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество дней, оставшихся до окончания списания. Для расчета суммы списания (суммы доходов текущего периода) эта сумма умножается на количество дней в текущем месяце. В последнем месяце полностью списывается остаток, и таким образом учитываются погрешности округления в расчетах других периодов;

- По графику — расчет суммы списания производится в соответствии с установленным договором планом-графиком реализации услуг (работ). Для договоров платного обучения план-график реализации определяется на основе указанных периодов обучения (колонка Период обучения на закладке Общий (особый) порядок оплаты), таким образом, доходы от реализации услуг (работ) будут отражаться на счетах учета доходов текущего периода на дату окончания соответствующего периода обучения;

- В особом порядке — сумма списания в текущем месяце не рассчитывается автоматически, ее нужно указать вручную в документе начисления доходов текущего периода.

Для рассматриваемого Примера можно указать вариант признания доходов По графику, в этом случае списание доходов будущих периодов будет производиться в конце каждого периода обучения, указанного в графике оплаты.

В реквизитах Начало списания и Окончание списания (при признании доходов По месяцам или По календарным дням) указывается период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода.

В группе реквизитов Отражение в доходах текущего периода указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (в целях исчисления налога на прибыль, налога при УСН).

На закладке Общий порядок оплаты (рис. 5) вводится общий (единый) порядок оплаты для списка учащихся и их договоров, указанных на закладке Начисления, за исключением отдельных начислений с особым порядком оплаты.

Табличная часть закладки Общий порядок оплаты заполняется автоматически, если учащимся при зачислении были назначены графики оплаты, либо если стоимость на закладке Начисления была рассчитана по графикам оплаты (по кнопке Рассчитать — По графикам оплаты учащихся или Рассчитать — По графику оплаты…). Вручную заполняется аналогично справочнику Графики оплаты.

График оплаты, указанный на закладках Общий (особый) порядок оплаты, может быть сохранен в качестве шаблона (элемент справочника Графики оплаты) для заполнения в других документах по кнопке Сохранить командной панели.

Для загрузки графика оплат из сохраненного шаблона следует использовать кнопку Загрузить командной панели. При нажатии на кнопку Загрузить будет открыт справочник Графики оплаты, из которого следует выбрать необходимый график и нажать кнопку Выбрать. Данные выбранного Графика оплаты будут загружены в табличную часть Общий порядок оплаты.

На закладке Особый порядок оплаты вводится особый порядок оплаты для отдельных начислений, для которых неприменим общий (стандартный) порядок оплаты. Например, в случае предоставления скидок, льгот или особого графика оплаты образовательных услуг для некоторых договоров (учащихся).

В левой части формы следует выбрать строку начисления и установить флаг Особый порядок оплаты для выбранного начисления.

Особый порядок оплаты для выбранного начисления вводится в правой части формы по тем же правилам, что на закладке Общий порядок оплаты.

На закладке Бухгалтерская операция в поле Типовая операция следует выбрать операцию Начисление доходов будущих периодов (205.00-401.40).

При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 205 31 56 Кредит 2 401 40 131— расчеты с дебиторами и доходы будущих периодов на сумму доходов от реализации за весь срок действия долгосрочного договора.

В 2020 году изменения законодательства коснулись учета активов и обязательств в рамках заключенных долгосрочных договоров. Основанием стал приказ Минфина РФ от 29.06.2018 № 145н, утверждающий Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (далее — Стандарт). Рассмотрим порядок применения и перехода на положения нового федерального стандарта.

Основные положения стандарта

С целью корректной реализации вступившего в силу стандарта учреждениям следует руководствоваться положениями методических рекомендаций, изложенных в Письме Минфина России от 28 октября 2019 г. N 02-06-07/84752 «О направлении Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры».

Стандарт применяется государственными (муниципальными) бюджетными и автономными учреждениями в отношении:

- отражения в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни и иных объектов бухгалтерского учета, возникающих в результате заключения учреждением договоров подряда, возмездного оказания услуг сроком более одного года;

- работ и услуг, выполняемых учреждением в рамках долгосрочных договоров;

- отражения в бухгалтерской (финансовой) отчетности данных о таких объектах хозяйственной жизни, если иное не противоречит другим стандартам и нормативно-правовым актам, регулирующим ведение учета бюджетного учреждения.

В компетенции стандарта не находится учет следующих операций:

- выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

- договоры, по которым общий объем работ (услуг) не определен, и цена которого определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги).

В отношении договоров, заключенных сроком до одного года, но начальные и конечные сроки выполнения которого приходятся на разные отчетные периоды, учреждение может применять стандарт «Долгосрочные договоры». Порядок учета таких договоров должен быть учтен в учетной политике на 2020 г.

Порядок признания доходов и расходов по долгосрочным договорам строительного подряда

В разделе 2 методических рекомендаций Минфина по применению стандарта подробно рассмотрены основные положения и отражение хозяйственных операций при заключении договора строительного подряда. В учете доходов и расходов по данному договору учреждению следует обратить внимание на следующие моменты:

1. При заключении долгосрочного договора строительного подряда начисление доходов будущих периодов не осуществляется.

2. Доход по заключенному договору строительного субподряда рассчитывается учреждением на конец каждого отчетного периода, исходя из следующей формулы:

где Д — доход по долгосрочному договору строительного подряда; ЦДД — цена долгосрочного договора строительного подряда; %исп — процент исполнения договора на конец отчетного периода; ДПр — ранее признанный доход по договору строительного подряда.

Порядок определения процента исполнения обязательств по договору строительного подряда должен быть закреплен учреждением в учетной политике.

3. Расходы по долгосрочному договору строительного подряда отражаются следующим образом:

1. Расходы, предусмотренные сметным расчетом в текущем отчетном периоде, включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 109 60 2ХХ «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» в корреспонденции со счетом учета расчетов.

2. Расходы, понесенные в текущем отчетном периоде сверх нормы сметного расчета, не включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 401 20 2ХХ «Расходы текущего финансового года» в корреспонденции со счетом учета и расчетов.

3. Расходы, предусмотренные сметным расчетом, понесенные в отчетном периоде в связи с предстоящими работами, не включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 401 50 2ХХ «Расходы будущих периодов» в корреспонденции со счетом расчетов.

Для реализации данного направления стандарта Методическими рекомендациями обосновывается использование следующих счетов:- счет аналитического учета 0 205 38 000 «Расчеты по доходам от выполненных этапов работ по договору строительного подряда» используемый для отражения дохода к предъявлению в связи с выполнением долгосрочного договора строительного подряда;

- забалансовый счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда» используемый для учета результата исполнения долгосрочного договора.

Данные счета еще не включены в Инструкцию 157н, что, вероятнее всего, должно быть реализовано в будущем.

Порядок учета иных долгосрочных договоров

К иным долгосрочным договорам относятся договоры подряда (за исключением строительного подряда) и возмездного оказания услуг, заключенных на срок свыше одного года, если иное не предусмотрено учетной политикой.

В соответствии с п. 11 Стандарта после подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, учреждение должно отразить расчеты по доходам от реализации работ (услуг) за весь срок действия заключенного договора. Далее доходы признаются в составе доходов от реализации текущего периода равномерно (ежемесячно) до истечения срока действия договора или его досрочного расторжения.

Рассмотрим применение данного положения на примере.

Пример 1.

Бюджетное образовательное учреждение заключило договор на представление платных образовательных услуг сверх государственного задания с сентября 2020 г. на срок 2 года и 10 месяцев. Полная стоимость образовательных услуг за весь период обучения составляет 77 700 руб. Услуга, предусмотренная договором, предоставляется ежегодно в сумме 25 900 руб.

В соответствии с п. 3 Методических рекомендаций по порядку применения стандарта отражаются хозяйственный операции, представленные в таблице.

Таблица 1. Отражение хозяйственных операций по иным долгосрочным договорам

Дебет

Кредит

Хозяйственная операция

Сумма, руб.

Плановое поступление доходов текущего финансового года от оказания платных услуг

Плановое поступление доходов от обязательств, подлежащих исполнению в году, следующим за текущим финансовым годом

Плановое поступление доходов от обязательств, подлежащих исполнению во втором году, следующим за текущим финансовым годом

Признание доходов будущих периодов на общую сумму долгосрочного договора

Признание дохода от оказания платных услуг за сентябрь 2020 года доходом текущего финансового года

2 158, 33 (25 900, 00/ 12)

Забалансовый счет 17

Поступление оплаты по договору

Важно: в связи с вступлением в силу ФСБУ «Долгосрочные договоры» и отражением расчетов по доходам не ежегодно, а сразу за весь период действия договоров, у учреждений больше не будет возможности автоматически формировать сверку взаиморасчетов в разрезе года. Исходя из этого для облегчения ведения учета и формирования корректных сверок целесообразно ввести в рабочий план счетов забалансовые счета, утвердив их в учетной политике и ведя по ним расчеты по доходам ежегодно в разрезе контрагентов и договоров.

Первое применение стандарта в отношении ранее заключенных долгосрочных договоров

Для формирования корректных остатков по договорам на 1 января 2020 г. необходимо провести следующие мероприятия:

1. Провести инвентаризацию доходных договоров, заключенных ранее 1 января 2020 г., продолжающих свое действие.

2. Проанализировать данные договоры на предмет соответствия критериям договоров, к которым применяется ФСБУ «Долгосрочные договоры».

3. Установить оставшийся срок действия договора.

4. Определить ранее неотраженную сумму доходов (до 1 января 2020 г.), соответствующую объему выполненных работ по договору до первого применения стандарта.

5. Установить сумму доходов будущих периодов, исходя из оставшегося срока действия ныне действующих договоров.

С 1 января 2020 года вступает в силу федеральный стандарт учета «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н (далее — Стандарт № 145н). Минфин России письмом от 28.10.2019 № 02-06-07/84752 довел до участников бюджетного процесса Методические рекомендации по применению данного стандарта. Однако, чтобы разобраться в нюансах классификации договоров, потребуется знание положений других федеральных стандартов учета.

Рекомендации

Методические рекомендации по применению Стандарта № 145н изложены Минфином на 18 страницах, из которых половина — это разъяснения по отражению в бухгалтерском учете операций по договорам подряда. Но учреждения бюджетной сферы редко выступают в качестве подрядчиков. Поэтому для большинства государственных и муниципальных учреждений наиболее актуальными будут лишь разделы I и III Методических рекомендаций.В разделе I Методических рекомендаций раскрываются общие положения применения Стандарта № 145н, а в разделе III даны разъяснения об отражении в учете операций по заключению и исполнению иных долгосрочных договоров. Кроме того, в разделе IV Методических рекомендаций содержатся переходные положения стандарта при его первом применении.

Минфин России издал данные Методические рекомендации весьма своевременно, так как до конца текущего 2019 года учреждениям надо проделать большую подготовительную работу.

До отчетной даты

В разделе IV Методических рекомендаций Минфин России рекомендует провести инвентаризацию договоров, заключенных до 1 января 2020 года и продолжающих свое действие после этой даты. Целью такой инвентаризации является анализ договоров на соответствие критериям их признания в качестве долгосрочных согласно требованиям Стандарта № 145н. Результаты проведенной инвентаризации станут основанием для формирования входящих (по состоянию на 01.01.2020 г.) балансовых остатков по соответствующим счетам учета расчетов и доходов. В данном разделе Методических рекомендаций Минфином России приведена соответствующая корреспонденция счетов как при наличия заключенных договоров подряда, так и иных долгосрочных договоров.Обратите внимание! Стандарт № 145н устанавливает лишь единые требования к порядку отражения хозяйственных операций, возникающих в результате заключения и исполнения договоров подряда и возмездного оказания услуг, срок действия которых превышает один год. Поэтому учреждение в учетной политике имеет право конкретизировать некоторые квалификации таких договоров.

Так, например, Минфин России в Методических рекомендациях указывает, что в учетной политике учреждения должны быть отражены:- условия принятия к учету доходов и иных объектов учета, возникающих в результате заключения и исполнения договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды;

- порядок расчета доходов от реализации по долгосрочному договору в случае его неравномерного исполнения.

Инвентаризация договоров и утверждение условий их классификации в учетной политике должны произойти до конца текущего года. Однако на этом реализация требований Стандарта № 145н не закончится.

Предтеча

Заметим, что сами договоры, какими они бы ни были (краткосрочными или долгосрочными), не являются объектами бухгалтерского учета. Такие договоры являются основанием для возникновения активов (дебиторская задолженность) или обязательств (кредиторская задолженность). Поэтому классификация договоров на долгосрочные или краткосрочные является своего рода предтечей для принятия к учету соответствующего актива или обязательства.В пункте 2 Стандарта № 145н указано, что он применяется одновременно со стандартом «Концептуальные основы», утвержденным приказом Минфина России от 31.12.2016 № 256н (далее — Стандарт № 256н). В Стандарте № 256н в пункте 39 указано, что для целей бухгалтерского учета . обязательством признается задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию активов, заключающих в себе полезный потенциал или экономические выгоды. Данное определение обязательства соответствует кредиторской задолженности. К сожалению, разъяснений о том, что понимать под дебиторской задолженностью, в Стандарте № 256н нет. А понятие «актива» согласно пункту 36 Стандарта № 256н распространяется только на имущество.

К счастью, в стандарте «Представление бухгалтерской (финансовой) отчетности», утвержденном приказом Минфина от 31.12.2016 № 260н (далее — Стандарт № 256н) можно найти больше полезной информации. Заметим, что Стандарт № 260н также применяется одновременно со стандартом «Концептуальные основы», поэтому, очевидно, что его положения применимы для понимания Стандарта № 145н. Кроме того, согласно пункту 3 Стандарта № 145н он применяется при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых превышает один год (далее — долгосрочные договоры). а также при раскрытии в бухгалтерской (финансовой) отчетности информации о таких объектах бухгалтерского учета, если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора. Следовательно, при исследовании положений Стандарта № 145н бухгалтеру нужно учитывать требования Стандарта № 260н.

Обратите внимание! Согласно пункту 25 Стандарта № 260н активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные).

При этом в пункте 26 Стандарта № 260н дается определение краткосрочного актива. Одним из критериев отнесения к краткосрочным активам является предназначение его для потребления, передачи (продажи) или обращения в денежные средства (иные активы) в течение 12 месяцев после отчетной даты. В том же пункте далее указано, что все прочие активы субъекта отчетности, то есть потребляемые свыше 12 месяцев, включая материальные, нематериальные и финансовые активы, классифицируются как долгосрочные.Другими словами, краткосрочные активы возникают на основании кракткосрочных договоров (срок действия обязательств ДО одного года), а долгосрочные активы — на основании долгосрочных договоров (срок действия обязательств БОЛЕЕ одного года).

И еще один момент! Все в том же пункте 26 Стандарта № 260н уточнено, что краткосрочные активы включают материальные запасы, дебиторскую задолженность и другие активы, которые могут быть потреблены, переданы (проданы) или обращены в денежные средства в течение 12 месяцев после отчетной даты, даже если их выбытие в течение этого периода и не предполагается. Об особенностях учета дебиторки говорится и в пункте 11 Стандарта № 145н: по факту подписания иного долгосрочного договора. субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов.

Подводя промежуточный итог, можно выстроить следующую логическую цепочку: Стандарт № 145н устанавливает условия признания договоров долгосрочными — на основании долгосрочного договора возникают долгосрочные (внеоборотные) активы — порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом № 260н. При этом согласно пункту 5 Стандарта № 145н отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

После отчетной даты

В наступившем 2020 году учреждение будет вести учет дебиторской задолженности по долгосрочным и краткосрочным договорам уже в рамках утвержденной на этот год учетной политики. При этом основная задача бухгалтера будет заключаться в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах учета расчеты с дебиторами по доходы от реализации за весь срок действия такого договора. Делается это учетной записью (пункт 11 Стандарта № 145н):- Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

- Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)»

- равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора;

- в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно.

Но вот в пункте 27 Стандарта № 260 есть указание о том, что краткосрочные активы включают также текущую долю долгосрочных финансовых активов, то есть часть долгосрочных финансовых активов субъекта, подлежащих погашению в течение 12 месяцев после отчетной даты.

Вроде бы положения Стандарта № 145н и Стандарта № 260н только дополняют друг друга. В течение года договор, классифицируемый до наступления отчетной даты как долгосрочный, исполняется, производятся расчеты и образуется краткосрочный актив. А при формировании бухгалтерской отчетности «текущая» доля долгосрочных активов, то есть подлежащая погашению в течение отчетного года, рассматривается как краткосрочный актив. Но вот насколько такая схема будет удобна и понятна бухгалтерам учреждений бюджетной сферы, станет ясно только в следующем году.

Возможно, что более простым решением было бы классифицировать «текущую долю» долгосрочной дебиторской задолженности в качестве краткосрочного актива сразу после отчетной даты. Это бы существенно упростило работу бухгалтеров и никак не повлияло на отчетные показатели. Возможно, что, изучив опыт ведения учета и формирования отчетности, через некоторое время Минфин подготовит соответствующие разъяснения. А пока бухгалтерам стоит более внимательно и обдуманно отнестись к формированию положений учетной политики на 2020 год.

С 1 января 2020 года учреждениями бюджетной сферы применяется Стандарт "Долгосрочные договоры".

В данной статье мы рассмотрим основные вопросы, связанные с применением этого Стандарта, а также практические примеры в 1С:БГУ 8.

Теоретические аспекты применения Стандарта "Долгосрочные договоры"

С 01.01.2020 учреждения бюджетной сферы применяют положения Федерального стандарта "Долгосрочные договоры", утв. приказом Минфина России от 29.06.2018 № 145н. Методические рекомендации по применению Стандарта доведены письмом Минфина России от 28.10.2019 № 02-06-07/84752.

Когда применяется?

Стандарт "Долгосрочные договоры" применяется для отражения операций по двум видам договоров:

- договорам подряда, срок действия которых превышает один год;

- договорам возмездного оказания услуг, срок действия которых превышает один год.

Также учреждение может установить в учетной политике порядок применения положений Стандарта "Долгосрочные договоры" в отношении договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды.

Когда не применяется?

Случаи, в которых Стандарт не применяется, поименованы в п. 4 Стандарта "Долгосрочные договоры". К ним относятся:

- договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

- договоры с неопределенным общим объемом работ (услуг), цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги).

Применение Стандарта "Долгосрочные договоры" на практике и в 1С:БГУ 8

Пример 1

Учреждение заключает договоры об оказании платных образовательных услуг, срок действия которых превышает один год. Период обучения 3 года: с 01.09.2020 по 30.06.2023. Оплата за обучение производится согласно графику перед началом семестра. Стоимость одного семестра – 50 000 руб., весь период обучения стоит 300 000 руб. Признание доходов будущих периодов по договору об оказании платных образовательных услуг доходами текущего года осуществляется в конце каждого семестра. Какими бухгалтерскими записями отразить операции по договору об оказании платных образовательных услуг?

В соответствии с п. 11 Стандарта "Долгосрочные договоры" по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, учреждению необходимо отразить расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета доходов будущих периодов.

Еще по теме: Принятые и денежные обязательства: учет при аренде и по авансовым платежамТаким образом, при заключении договора об оказании платных образовательных услуг с физическим лицом в учете отражаются записи:

Дебет 2 205 31 567 Кредит 2 401 40 131 – отражено начисление доходов будущих периодов в сумме 300 000 руб.

В ред. 2 программы 1С:БГУ 8 для расчетов по длительным договорам образования применяются документы подсистемы Образовательные услуги (раздел Платное обучение). Разработчики предлагают детальный порядок учета расчетов по длительным договорам образования, который включает в себя создание графиков оплаты, учетных карточек учащихся и зачисление учащихся в учебное заведение.

Начисление доходов будущих периодов по длительным договорам образования производится с помощью документа "Начисление доходов будущих периодов (образование)" (рис. 1). Если в 1С:БГУ 8 студентам назначены графики оплат, в документе "Начисление доходов будущих периодов (образование)" стоимость услуг по договору и порядок оплаты услуг будут заполнены автоматически.

Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм доходов будущих периодов (п. 11 Стандарта "Долгосрочные договоры").

В рассматриваемой ситуации признание доходов будущих периодов по договору об оказании платных образовательных услуг доходами текущего года осуществляется в конце каждого семестра. Данные операции оформляются следующими записями:

Дебет 2 401 40 131 Кредит 2 401 10 131 – отражено признание доходов будущих периодов доходами текущего года по окончании семестра в сумме 50 000 руб.

В ред.2 программы 1С:БГУ 8 признание доходов будущих периодов по долгосрочным договорам об образовании отражается документом "Начисление за услуги образования" (рис. 2).

Пример 2

Учреждение дошкольного образования заключает договоры об оказании платных образовательных услуг сроком более 1 года. Начисление родительской платы производится из расчета фактически оказанной услуги. То есть изначально сумма дохода за оказанные услуги неизвестна, поскольку неизвестно количество дней посещения ребенком детского сада. Должен ли применяться Стандарт "Долгосрочные договоры"?

Стандарт "Долгосрочные договоры" не применяется в отношении договоров с неопределенным общим объемом работ (услуг), цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги).

Еще по теме: Учетная политика на 2021 год: что учесть учреждениям бюджетной сферыВ данной ситуации учреждение дошкольного образования не может знать общий объем оказанных услуг. Соответственно, и сумма дохода не может быть достоверно определена.

Таким образом, положения Стандарта "Долгосрочные договоры" при начислении родительской платы из расчета фактически оказанной услуги не применяются.

Пример 3

Учреждение высшего образования предоставляет общежитие студентам на основании договоров сроком действия более 1 года. Должен ли применяться стандарт "Долгосрочные договоры"?

Отношения по договору найма жилого помещения регулируются главой 35 ГК РФ. Отношения по договорам возмездного оказания услуг и по договорам подряда - главами 39, 37 ГК РФ соответственно. То есть операции по указанным договорам регулируются разными нормами гражданского законодательства.

Таким образом, положения Стандарта "Долгосрочные договоры" не применяются в отношении операций по договорам по предоставлению общежития.

Читайте также: