Дебет 57 кредит 62 в 1с каким документом

Обновлено: 04.07.2024

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

«Переводы в пути» – это определенный статус переводов. Актуален он тогда, когда деньги внесены в кассу банковского/почтового отделения, но еще не оказались на счете конечного получателя. Для обобщения сведений об этих переводах нужен счет 57.

Базовые сведения

Статус «в пути» используется тогда, когда присутствует разрыв между датой официального подтверждения списания и датой зачисления денег на р/с фирмы. Рассмотрим примеры:

- Выручка, которая помещена в кассу для последующего перевода на р/с фирмы. Подразумевается только та выручка, которая пока еще не зачислена.

- Валюта, помещенная в кассу для размещения на р/с фирмы. Подразумеваются только те иностранные деньги, которые пока не зачислены.

Основание для учета денег – это первичка. Это могут быть квитанции, сопроводительные ведомости и прочее.

К СВЕДЕНИЮ! Банки могут выдавать выписки, составленные по неофициальной форме. В них прописывается сумма денег, которая уже пришла на счет фирмы, но это пока не зафиксировано документацией. Подобные суммы нужно обязательно фиксировать в бухучете как «переводы в пути». Фирма не имеет права распоряжаться этими деньгами до того, как будут получены расчетные бумаги с подтверждением платежа.

Резюмируем. Переводы продолжительностью более дня фиксируются на счете 57. По ДТ отражаются суммы переводов, которые пока не пришли на р/с фирмы. По КТ происходит списание переводов, возникшее на основании зачисления на р/с фирмы.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

Отражение переводов в пути в балансе

Деньги, зависшие на счете 57, фиксируются в балансе. В частности, средства отражаются на ст. «Прочие деньги» баланса. Эта статья включается в группу «Денежные средства». Последняя фиксируется по строке 1259 Баланса. Отражать переводы в пути необходимо на отчетную дату.

К СВЕДЕНИЮ! Порядок отражения переводов в пути в балансе имеет смысл зафиксировать в учетной политике.

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

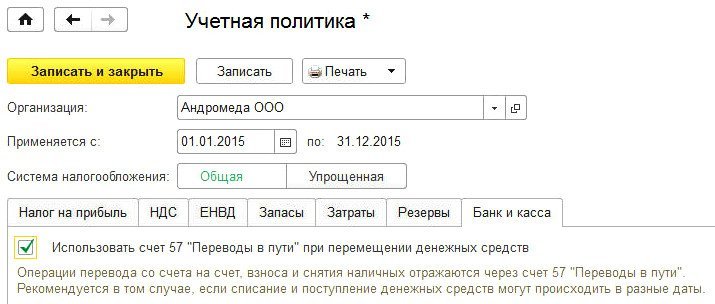

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Чтобы не усложнять и без того сложный бухучет, многие бухгалтеры операцию по сдаче денежных средств (далее — ДС) из кассы в банк отражают проводкой Дт 51 Кт 50. Но такой подход, по сути, неверен. Ведь данные деньги были выданы какому-то уполномоченному лицу, и по пути в банк их могут потерять или украсть. Или ДС были выданы из кассы вечером, а сданы в банк утром. То есть между выдачей из кассы ДС и их сдачей в банк может пройти время, и всегда есть посредник. Поэтому более правильными считаются проводки с использованием счета 57.

Этот счет упоминается в инструкции по применению плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н. Как следует из данного документа, счет 57 предназначен для обобщения и отражения информации о движении ДС, сданных в кассу Почты России, Сбербанка или других кредитных организаций, но еще не зачисленных на расчетный счет компании.

- Дт 71 Кт 50 — ДС выданы подотчетному лицу;

- Дт 57 Кт 71 — ДС сданы в кассу почты;

- Дт 51 Кт 57 — ДС зачислены на счет компании.

Такой подход возможен, но используется нечасто.

Согласно инструкции счет 57 может корреспондировать со счетами учета ДС 50 (51, 52), а также 62, 76, 79, 90, 91 по дебету 57 - кредит 57-го счета взаимодействует со счетами 50, 51, 52, 62, 73.

Так как данная инструкция не является нормативным актом и носит информационный характер (письмо Минфина РФ от 15.03.2001 № 16-00-13/05), зачастую бухгалтеры используют счет 57, применяя единые подходы по ведению бухучета, а также руководствуясь указаниями Банка России.

Чаще всего этот счет используют для учета операций эквайринга.

Использование счета 57 в эквайринге

Жизнь современного человека сложно представить без банковской карты. Пользоваться ей очень удобно. Поэтому многие магазины для расчетов с покупателями при помощи банковских карт устанавливают на кассах терминалы. Оплата картой через pos-терминал называется эквайрингом.

ВАЖНО! При расчетах с клиентами посредством платежных терминалов покупателю необходимо выдать отчет терминала — слип и кассовый чек или БСО, распечатанный на онлайн ККМ (письмо Минфина РФ от 20.11.2013 № 03-01-15/49854).

Учет в эквайринге осуществляется следующими записями:

Если покупателя необходимо конкретизировать, то проводка будет такая:

- Дт 57 Кт 62 — получена оплата от покупателя;

- Дт 51 Кт 57 — выручка поступила на расчетный счет;

- Дт 91 Кт 57 — списана комиссия банка-эквайера.

Безналичные денежные средства регулярно нужно проверять. Как правильно проводить инвентаризацию безналичных денежных средств, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы использования счета 57 на примерах

Компании могут прибегать к использованию счета 57 и при сдаче выручки из магазина в банк через инкассаторов.

ООО «Фортуна» занимается торговлей через розничные магазины. Выручка в сумме 43 000 руб. из магазина А была сдана инкассаторам. На следующий день на счет компании была оприходована сумма в размере 42 000 руб., т. к. при разборе сумки кассиром банка была выявлена фальшивая купюра номиналом 1 000 руб. Данный факт зафиксирован на оборотной стороне сопроводительной ведомости к сумке.

Дт 57 Кт 50 — 43 000 руб. — ДС переданы инкассатору.

Дт 51 Кт 57 — 42 000 руб. — ДС сданы инкассаторами на расчетный счет компании.

До выяснения обстоятельств сумму недостачи необходимо зафиксировать записью:

Дт 94 Кт 57 — 1 000 руб. — выявлена недостача в размере нарицательной цены купюры.

В результате экспертизы купюра была признана фальшивой, был составлен акт экспертизы денежных знаков. Виновным лицом в данном случае признан кассир, и сумму недостачи решено удержать из его заработной платы.

Дт 73 Кт 94 — 1 000 руб. — сумма недостачи отнесена на виновное лицо.

Дт 70 (50) Кт 73 — 1 000 руб. — недостача возмещена.

Если бы кассир был признан невиновным, номинал купюры нужно было бы отразить в составе прочих расходов: Дт 91 Кт 94.

Компания ООО «Верона» для расчетов с подотчетными лицами использует корпоративную карту. 02 июня фирма перечислила ДС на счет карты в размере 10 000 руб. Использование счета 71 в таком случае нецелесообразно, т. к. карта еще не выдана сотруднику. Отразить эту операцию можно записью:

Дт 57 Кт 51 — 10 000 руб. — ДС зачислены на лицевой счет карты.

Выдачу карты сотруднику необходимо отразить проводкой Дт 71 Кт 57.

03 июня ООО «Лик» закупило доллары на сумму 350 000 руб. Курс доллара на эту дату составлял 66,7491 руб. (т. е. куплено 5 243,52 долл.). Также компания продала евро на сумму 250 000 руб. Курс евро на 03 июня — 74,8191 руб. 06 июня доллары поступили на расчетный счет по цене 66,8529 руб. Евро списан по цене 74,5610 руб.

Читайте также: