Элиминация в 1с это

Обновлено: 08.07.2024

Главная Проект автоматизации учета и планирования в холдинге

Проект автоматизации учета и планирования в холдинге

Заказать обратный звонок

Заказать демонстрацию 1С:ERP

Элиминация внутригрупповых оборотов

В исходном примере, описывающем автоматизируемый холдинг, было сказано, что предприятия могут участвовать во внутригруппой кооперации. Транспортная организация, например, может доставлять заказы завода металлоконструкций. Кроме того, управляющая компания выполняет услуги по управлению бизнесом всего холдинга и выставляет соответствующие счета дочерним предприятиям.

В связи с этим возникает проблема исключения таких внутригрупповых продаж из сводной отчетности холдинга, так как такие продажи не приносят никакой прибыли владельцу холдинга, деньги и ресурсы просто перемещаются из одного источника в другой.

Кроме исключения оборотов (например, внутригрупповых продаж) требуется исключить и дублирующиеся остатки из сводного баланса холдинга. К примеру, аналогично продажам, задолженность по оплате между отдельными предприятиями холдинга не является долгом для холдинга в целом, это также просто задержка с передачей денег из одного источника в другой.

Исключение таких внутренних операций называется элиминацией внутригрупповых оборотов холдинга.

В программе «1С:Управление холдингом» можно решить эту проблему двумя способами:

1. Использовать встроенные механизмы сверки и элиминации внутригрупповых оборотов.

2. Настроить правила заполнения (расчета) отчетов таким образом, чтобы в отчеты не попадали внутригрупповые операции.

Первый способ предполагает использование в программе учета по МСФО. На данный момент описание работы с этой подсистемой находится за пределами данного руководства, поэтому я не буду использовать соответствующие встроенные механизмы элиминации.

Второй способ достаточно прост в понимании: мы не будем загружать в бюджетные отчеты те операции, в которых обе взаимодействующие стороны входят в состав холдинга. Как следствие у нас не будет в отчетности внутригрупповых оборотов, и как следствие они не исказят наш сводный баланс.

Но есть определенная сложность, о которой нужно помнить при настройке аналитики наших бюджетных отчетов – нужно делить при планировании операции на те, которые происходят внутри холдинга, и за его пределами. Если мы, например, настраиваем план продаж для дочернего предприятия, то в этом плане должно быть явно указано какая часть продаж будет идти внутри холдинга, а какая часть пойдет за его пределы, а, следовательно, и при сборе факта такая аналитика тоже должна присутствовать. Это необходимо для того чтобы правильно сформировать сводные отчеты по всему холдингу как в части плана, так и в части факта.

Если об этом помнить заранее, то это не сильно усложнит процесс настройки отчетов.

В качестве примера можно вновь посмотреть на примерную бюджетную модель, которую я привел выше. Там в каждом бюджете, обороты или остатки по которому могут отражать внутригрупповые взаимодействия, добавлена специальная аналитика внутригрупповой операции. По этой аналитике можно исключить такие обороты/остатки при создании сводных (консолидированных) отчетов холдинга.

Для холдингов с разветвленной организационной структурой, включающей дочерние и/или зависимые компании, существует потребность в составлении консолидированной финансовой отчетности, где группа организационных единиц рассматривается как единое целое. При составлении такой отчетности необходимо произвести ряд консолидационных поправок:

- дебиторская задолженность одной компании перед другой исключается с кредиторской задолженностью;

- происходит элиминация инвестиций и уставного капитала – остается уставный капитал на уровне материнской компании;

- элиминация доходов и расходов.

«1С: Управление Холдингом» представляет собой комплексное решение для автоматизации бизнес-процессов управляющих компаний-холдингов. Данное решение является развитием программного продукта «1С:Консолидация» и содержит как функциональность для консолидации и управленческого финансового учета, так и функциональность по ведению бухгалтерского/налогового учета и формированию/сдачи регламентированной отчетности.

В отличии от «1С:Консолидация» в «1С:Управление Холдингом» поддерживается транзакционная модель консолидации.

В этой части продукт «1С:ERP Управление предприятием» (исходя из его ключевого предназначения) сильно проигрывает продуктам, которые изначально для этого создавались или унаследовали этот функционал. Функционала, позволяющего проводить консолидацию, делать элиминационные и консолидационные корректировки, производить сверки ВГО по различным периметрам консолидации в «1С:ERP Управление предприятием» не предусмотрено.

Инструменты ВГО в «1С:Управление Холдингом»:

- Механизм ввода данных по ВГО, базирующийся на механизмах Видов отчетов и Экземпляров отчетов;

- Шаблон сверки, настраивающий уровень детализации сопоставления ВГО;

- Отчеты по сверке;

- Портал сверки ВГО, в рамках которого может быть идентифицировано расхождение и организовано обсуждение и согласование расхождений ВГО между специалистами (бухгалтерами) дочерних/зависимых обществ.

Ввод ВГО в систему осуществляется посредством документов «Экземпляры отчетов». Для этих целей потребуется настроить соответствующие Виды отчетов. Виды отчетов настраиваются отдельно для остатков и отдельно для оборотов.

Существует возможность автоматического регулирования расхождений. Определяется порог существенности (материальности) расхождений. В случае его наступления – указывается способ автоматического урегулирования. Поддерживается несколько стратегий:

- По кредитору – как наиболее пессимистическая стратегия;

- По максимальному / по минимальному значению – математическая стратегия;

- По рейтингу компаний – по классификации дочерних/зависимых обществ как надежные / ненадежные.

В реквизите «Причина расхождения для автоурегулирования» задается шаблон генерации автоматической проводки.

В Подсистеме МСФО определены следующие отчеты:

Завершив ввод и сверку данных ВГО, можно приступить к генерации операций по их элиминации.

Генерация проводок элиминации производится автоматически посредством нажатия кнопки «Заполнить проводки».

После завершения ввода данных, сохранения и проведения, формируется документ «Трансформационная корректировка», который вносит данные в АОСВ МСФО по Элиминирующей компании.

Элиминация инвестиций и капитала:

В прикладном решении реализованы следующие методы консолидации:

- Консолидация дочерних предприятий методом приобретения;

- Учет ассоциированных и совместных предприятий (АП/ СП) методом долевого участия (МДУ).

В системе автоматизирован следующий функционал:

- Параллельный учет инвестиций, что позволяет хранить информацию о поступлениях, выбытиях, частичных выбытиях и докупках долей;

- Расчет эффективных долей владения для компании, у которых имеются доли владения в компаниях не только напрямую, но и через другие дочерние компании (косвенное владение);

- Расчет Гудвилла- неконтролирующей доли, элиминация инвестиций в дочерние предприятия и их частичных выбытий-приобретений долей, доля в финансовом результате ассоциированных и совместных предприятий.

После формирования и проверки Аналитической оборотно-сальдовой ведомости (АОСВ) МСФО на индивидуальном уровне компаний, по элиминации ВГО и элиминации инвестиций против капитала, может быть создана единая АОСВ МСФО Группы. Для этого создается экземпляр отчета АОСВ МСФО, в котором выбирается способ заполнения данных – Консолидировать периметр. Этот шаг является завершающим шагом консолидации в «1С:Управление Холдингом».

Поскольку в «1С:ERP Управление предприятием» не реализован блок консолидации, идеальной архитектурой для производственного холдинга является следующая:

На отдельных предприятиях «1С:ERP Управление предприятием» будет позволять управлять производством, оптимизацией планирования, включая мониторинг и анализ показателей деятельности, расчет себестоимости и блок управления затратами, CRM и управление закупками, а так же регламентированный учет. Возможна бесшовная интеграция с «1С:Документооборот», в которой будет происходить управление документами, мероприятиями и управление процессами. «1С:Управление Холдингом» будет консолидировать учетные данные, производить управление эффективностью холдинга.

В элементе справочника «Планы счетов ИБ» на вкладке «Настройки трансляции» появился новый реквизит «План счетов – источник по умолчанию», являющийся ссылкой на справочник «Планы счетов ИБ». Этот реквизит служит для связки двух планов счетов для упрощения Настройки соответствия счетов в Шаблоне трансляции.

Кроме того, в настройках самих счетов появился реквизит «Счет – источник по умолчанию для трансляции», являющийся ссылкой на План счетов – источник по умолчанию. Таким образом, мы можем задать соответствие счетов по умолчанию на уровне настройки плана счетов и самих счетов, не проваливаясь в Шаблон трансляции и Настройки соответствия счетов.

Каким образом это облегчает жизнь? Переходя к созданию Настроек соответствия счетов в Шаблоне трансляции, мы можем воспользоваться новой кнопкой «Заполнить по умолчанию». Эта кнопка автоматически переносит Настройки соответствия по умолчанию из плана счетов в таблицу мэппинга.

Также в Настройке соответствия счетов мы можем увидеть изменения в интерфейсе настроек Источника данных. Теперь правая панель на вкладке «Отбор данных и сопоставление аналитик» содержит два раздела:

Планы счетов

На форме регистра «План счетов (МСФО)» появилась новая кнопка «Загрузка данных», предоставляющая две опции:

- Загрузить план счетов МСФО (с субконто);

- Загрузить план счетов МСФО, субконто заполнить по счету источнику.

При выборе любой из двух опций открывается обработка по загрузке табличных документов.

При использовании опции «Загрузить план счетов МСФО (с субконто)» из табличного документа загружается план счетов с субконто, при этом табличный документ должен содержать виды субконто в соответствующих столбцах.

При использовании опции «Загрузить план счетов МСФО, субконто заполнить по счету источнику» из табличного документа загружается план счетов без видов субконто, которые, в свою очередь, подтягиваются в план счетов из настройки «Счет – источник по умолчанию для трансляции».

Кроме того, в карточке настроек счета регистра «План счетов (МСФО)» появились новые галки: «Учет по ЦФО (подразделениям)», «Учет по направлениям деятельности». Возведение этих реквизитов в истину позволяет использовать дополнительные измерения на регистре бухгалтерии МСФО по данному счету, а именно: «Подразделения» и «Направления деятельности».

Регламент подготовки отчетности

В релизе 3.1 изменился интерфейс и функциональное наполнение элемента справочника «Регламенты подготовки отчётности».

Теперь элемент справочника состоит из двух вкладок: «Параметры» и «Организационные единицы регламента».

На вкладке «Параметры» мы можем увидеть следующие новые реквизиты:

- Периодичность, количество периодов – теперь периодичность можно задавать на уровне регламента подготовки отчётности;

- Использовать сверку ВГО – переключатель, позволяющий отображать или скрывать реквизит «Шаблон сверки ВГО», связывающий Регламент подготовки отчётности с Шаблоном сверки ВГО.

На вкладке «Организационные единицы регламента» мы можем увидеть следующие новые реквизиты:

- Использовать расширенные настройки периметра (в шапке) – переключатель, позволяющий скрыть столбцы табличной части, содержащей периметры консолидации: «Эффективная доля», «Отношение к группе», «Вид организации», «Метод исключения ВГО»;

- Методы исключенияВГО (в табличной части) – теперь методы исключения ВГО, такие как «Остатки» или «Остатки и обороты» могут быть присвоены организационным единицам периметра консолидации на уровне Регламента подготовки отчетности.

Еще одним отличием релиза 3.1 от релиза 3.0 в части Регламентов подготовки отчётности является тот факт, что Регламент подготовки отчётности, созданный и заполненный вручную, не создает документов Движения инвестиций (Поступление или выбытие). При этом опция автоматического заполнения табличной части Регламента подготовки отчетности на вкладке «Организационные единицы регламента» по данным ранее введенных документов Движения инвестиций в релизе 3.1 сохранена и является приоритетной по отношению к ручному заполнению Регламента подготовки отчетности.

Учет ВНА

В карточке Параметров учета ВНА появилась новая галка «Ввод в эксплуатацию в момент поступления», позволяющая при заполнении документа «Ввод событий ВНА» события поступлений и ввода в НСБУ объединить в одно событие.

В случае, если эта галка не установлена, на форме Параметра учета ВНА появляется реквизит «Параметры учета до ввода в эксплуатацию», обязательный для заполнения. Этот реквизит используется для заполнения события поступления в документе «Ввод событий ВНА».

Закрытие периода по МСФО

Регламентная операция «Расчет себестоимости» в релизе 3.1 переименована в регламентную операцию «Закрытие счетов запасов и затрат». Настройки закрытия счетов затрат, на основе которых выполняется регламентная операция, значительно переработаны. Теперь на форме настроек, помимо реквизитов «Организация», «Сценарий», «Период сценария», появился ключевой реквизит «Способ закрытия счета затрат». Данный реквизит представляет собой перечисление со следующими возможными опциями:

- Пропорционально оттранслированному обороту НСБУ Дт счет закрытия Кт закрываемый счет затрат;

- Пропорционально оттранслированному обороту НСБУ Дт счет закрытия;

- Пропорционально долям таблицы распределения;

- Пропорционально долям полученным произвольным запросом.

Если допрасход размазался на запасы то нудно скорректировать стоимость списания

10 штук по 5 рублей + допрасход по 1 р на каждый, списано было 3 штуки, система понимает, что нужно списать дополнительно к 5 руб еще 1 руб дополнительной проводкой. Если у счета субконто партии, то тоже самое будет выполнено для парти (по ФИФО.)

Рассмотрим каждую из опций подробнее:

Типовой подход, состоящий в том, что данная регламентная операция закрывает только корректировки по МСФО (т.е. все операции с видом не «Трансляция»), в релизе 3.1 сохраняется.

Элиминация внутрегрупповых операций

В релизе 3.1 появился новый документ «Элиминация внутригрупповых операций», позволяющий произвести по-документную элиминацию.

Для целей использования данного документа должны быть выполнены следующие настройки:

- Первичный учет по всем организационным единицам элиминации должен вестись в текущей базе;

- Все организационные единицы элиминации должны применять модель учета «Транзакционный учет»;

- В карточках организационных единиц элиминации необходимо установить Режим трансляции = По документам в момент проведения.

Из формы списка документов, а также из формы самой операции доступны следующие отчеты:

- Анализ субконто по организациям элиминации;

- Сверка ВГО пары организаций;

- Сверка ВГО по регламенту;

- Элиминирующие проводки.

Стандартные отчеты по МСФО

В релизе 3.1 доработаны Стандартные отчеты, такие как:

- Оборотно-сальдовая ведомость (МСФО);

- Оборотно-сальдовая ведомость по счету (МСФО);

- Карточка счета (МСФО).

В частности, в Стандартных отчетах добавлена возможность drill-down до документа-регистратора первичного учета. Если в прошлых релизах мы могли «провалиться» из Стандартных отчетов по МСФО до документа Трансляция (и чтобы увидеть документ-регистратор первичного учета, приходилось расшифровывать проводку в табличной части документа Трансляция), то теперь мы можем «провалиться» до документа-регистратора первичного учета, минуя документ Трансляция.

Кроме того, добавлены такие Стандартные отчеты, как «Анализ субконто (МСФО)» и «Карточка субконто (МСФО)», позволяющие разворачивать обороты по конкретным видам аналитик.

Карточка Договора доработана в части вывода связанных отчетов, такие как: Динамика задолженности, Карточка субконто и проч.

В статье старшего консультанта компании NFP Екатерины Соколовой рассмотрены изменения в методологии учёта в организациях и подходе к элиминации внутригрупповых операций при формировании консолидированной отчетности после вступления в силу стандарта МСФО (IFRS) 16 «Аренда», а также проблемы, с которыми могут столкнуться организации.

Как отражается аренда по МСФО 16

Вспомним основные операции по аренде, учитываемой по МСФО (IFRS) 16, которые отражаются в учете арендодателя и арендатора.

Как видно на рисунке 1, учет у арендодателя и арендатора несимметричен, в отличие от учета по стандарту IAS 17, где у одной стороны были доходы по аренде, а у второй – расходы. Здесь же у арендодателя в связи со сделкой задействованы два счета учета аренды, а у арендатора – пять. Арендодатель отражает у себя дебиторскую задолженность и доходы по аренде, а арендатор признает актив в форме права пользования, арендное обязательство, амортизацию арендованного актива и процентные расходы.

Если попытаться сопоставить дебиторскую и кредиторскую задолженность, что выполняется в классических примерах, например, по элиминации услуг, то сделать это будет невозможно. Арендодатель отражает у себя дебиторскую задолженность ежемесячно, а арендатор признает дисконтированное арендное обязательство единовременно, то есть данные счета нельзя сверить ни по смыслу, ни по сумме. Можно было бы предположить, что следует сопоставить доходы от аренды на стороне арендодателя и расходы по аренде на стороне арендатора, однако и здесь мы сталкиваемся с невозможностью выполнить это.

Доходы у арендодателя признаются в сумме арендной платы, а расходы у арендатора включают в себя процентные расходы на остаток обязательства и расходы на амортизацию «права пользования», и, как мы видим из примера, данные суммы не равны. Нереализованная прибыль, как в случае продажи основного средства, здесь также не возникает, потому что основное средство продолжает учитываться на балансе арендодателя (в случае операционной аренды), а у арендатора возникает право пользования на актив в сумме дисконтированных будущих арендных платежей, поэтому и элиминировать ее не требуется.

Как исключить внутригрупповую аренду

Остается один вариант исключения внутригрупповых операций по учету аренды – выполнение сторно проводок вместо типичной элиминации по всем счетам, по которым образуются внутригрупповые остатки и обороты в связи с арендой внутри Группы. В нашем примере элиминация будет выглядеть следующим образом:

Также нужно обратить внимание, что в учете арендодателя остались задействованы счета для учета аренды – «Оборудование, переданное в аренду», «Оборудование, переданное в аренду – расходы на амортизацию», «Оборудование, переданное в аренду – накопленная амортизация», но с точки зрения Группы никакой аренды нет. Актив у арендодателя, как и амортизация, остаётся на балансе вне зависимости от факта передачи основного средства в аренду (в случае операционной аренды), поэтому исключить сальдо и обороты по данным счетам мы не можем. Чтобы отразить основное средство, переданное в аренду, в составе собственных активов, необходимо:

1) выполнить рекласс на соответствующий счет:

Дт «Основные средства» Кт «Оборудование, переданное в аренду» 10 000

2) выполнить сторно проводки по отражению амортизации и сделать начисление по счетам, предназначенным для отражения амортизации собственных активов:

Дт «Оборудование, переданное в аренду – расходы на амортизацию» Кт «Оборудование, переданное в аренду – накопленная амортизация» (-1 000)

Какое влияние оказывает модификация

Что делать, если поменялись условия аренды и произошла модификация договора, будет ли она оказывать влияние на элиминацию? Зависит от вида модификации и техники исключения внутригрупповых операций. Если сторнируется каждая отдельная проводка, соответственно, необходимо исключать проводки, возникшие в связи с модификацией, если сторнируются обороты и сальдо по счетам, как в системе 1С: УХ, то дополнительных действий не требуется при условии, что для отражения модификации не используются новые счета. Рассмотрим ситуацию на примерах.

В случае, если модификация привела к увеличению стоимости актива и обязательства на 1 000, в учете арендатора делается проводка Дт «Актив в форме права пользования» Кт «Арендное обязательство» 1 000. Внутригрупповое сальдо по счету «Актив в форме права пользования» станет не 9 994, а 10 994, а сальдо по счету «Арендное обязательство» – не 9 997 (9 994+3), а 10 997. Таким образом, необходимо выполнить сторно по тем же счетам, но уже на новые суммы.

В случае, если произошла модификация финансовой аренды в учете арендодателя, который отразил убыток от изменения стоимости чистой инвестиции в аренду проводкой Дт «Убыток от модификации» Кт «Финансовая аренда» 1 000, требуется дополнительная проводка сторно оборотов по счету «Убыток от модификации». У арендатора отразится уменьшение стоимости актива в форме права пользования и арендного обязательства проводкой Дт «Арендное обязательство» Кт «Актив в форме права пользования» на сумму разницы между новым и предыдущем дисконтированным обязательством. Как и в предыдущем примере, при сторнировании сальдо по данным счетам исключится и эффект от модификации.

Как бывает на практике

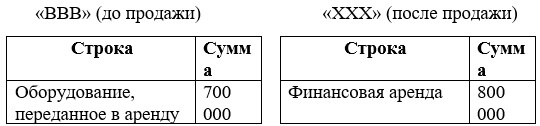

Компания «XXX» является дочерней компанией «BBB». «BBB» сдает в операционную аренду основное средство третьей стороне. Через некоторое время происходит изъятие основного средства из операционной аренды и его продажа компании «XXX» с наценкой. В свою очередь «XXX» сдает это основное средство в финансовую аренду третьей стороне.

В отчетности компании «BBB» до изъятия основного средства будет представлено сальдо по счету «Оборудование, переданное в аренду» на сумму стоимости актива, у компании «XXX» после покупки основного средства и передачи его в финансовую аренду образуется сальдо по счету «Финансовая аренда» на сумму покупки.

Казалось бы, с точки зрения Группы образовалась нереализованная прибыль в размере 100 000, которую нужно элиминировать из стоимости финансовой аренды, как в классическом примере с продажей основного средства. Однако это не единственно верный вариант. На уровне Группы данная ситуация выглядит так, как будто произошла модификация договора и операционная аренда изменилась на финансовую. Поскольку произошло изменение стоимости актива с 700 000 до 800 000, необходимо отразить в отчетности Группы прибыль от модификации в размере 100 000.

Учет на уровне Группы (после совершения сделки)

Как видно из этого примера, сделки по аренде не всегда приводят к элиминации или сторно, могут возникнуть и подобные нестандартные способы отражения операций на консолидированном уровне.

Как настроить элиминацию внутригрупповой аренды в 1С:УХ

Настройка элиминации парных счетов, таких как доходы и расходы, дебиторская и кредиторская задолженность и т.д., в Системе выполняется с помощью «Шаблона сверки ВГО». В этом шаблоне отражаются показатели элиминации (сальдо или обороты), источники информации ВГО и аналитики. После настроек происходит сверка парных счетов, урегулирование расхождений и выполнение элиминирующих проводок.

Как было продемонстрировано в примере выше, в случае внутригрупповых операций по аренде сопоставлять и сверять нечего, поэтому вместо «Шаблона сверки ВГО» нужно использовать другой инструмент – «Шаблоны трансформационных корректировок».

Для упрощения настроек на рисунке выше продемонстрировано сторнирование проводок целиком (по Дт и Кт на сумму одной операции), однако сальдо по счетам «Актив в форме права пользования» и «Арендное обязательство» не совпадают, т.к. по счету обязательства были еще начислены проценты. В таком случае выполнить сторнирование одной проводкой не получится, и тогда вместо стандартной корреспонденции стоит использовать технический счет с каждым из счетов учета. В результате выполнения всех проводок технический счет обнулится и не создаст лишних остатков.

После завершения настройки требуется нажать кнопку «Создать на основании», и корректирующие проводки отразятся в документе «Трансформационная корректировка».

На нашем сайте Вы можете подробно ознакомиться с продуктом 1С:УХ.

Компанией NFP был разработан программно-методологический продукт на базе 1С:УХ — «Модель по МСФО», который может быть быстро применён к потребностям бизнеса. Это позволит сэкономить средства на этапе разработки методологии и быстрее автоматизировать учёт по МСФО. Более подробную информацию о модели Вы можете найти на нашем сайте или связаться с нами любым удобным для Вас способом.

Читайте также: