Где найти новую форму 6 ндфл в 1с

Обновлено: 07.07.2024

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разделы 1 и 2 заполняются для каждой из ставок налога.

Приложение № 1 к расчету "Справка о доходах и суммах налога физического лица" заполняется только при составлении расчета за налоговый период - календарный год. В справке содержатся сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджет, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога. В программе приложение № 1 заполняется автоматически для следующих кодов отчетного периода: 34, 51, 52, 53, 90 (приложение № 1 к Порядку заполнения расчета).

Формирование 6-НДФЛ в программе "1С:Зарплата и управление персоналом" ред.3

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были:

- отражены все доходы, полученные физическими лицами за налоговый период;

- введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

- рассчитаны и учтены суммы исчисленного, удержанного налога.

Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы (необходимо убедиться, что программа обновлена последним релизом).

При подготовке сведений можно воспользоваться для анализа отчетами: "Сводная" справка 2-НДФЛ, Регистр налогового учета по НДФЛ, Контроль сроков уплаты НДФЛ, Удержанный НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам).

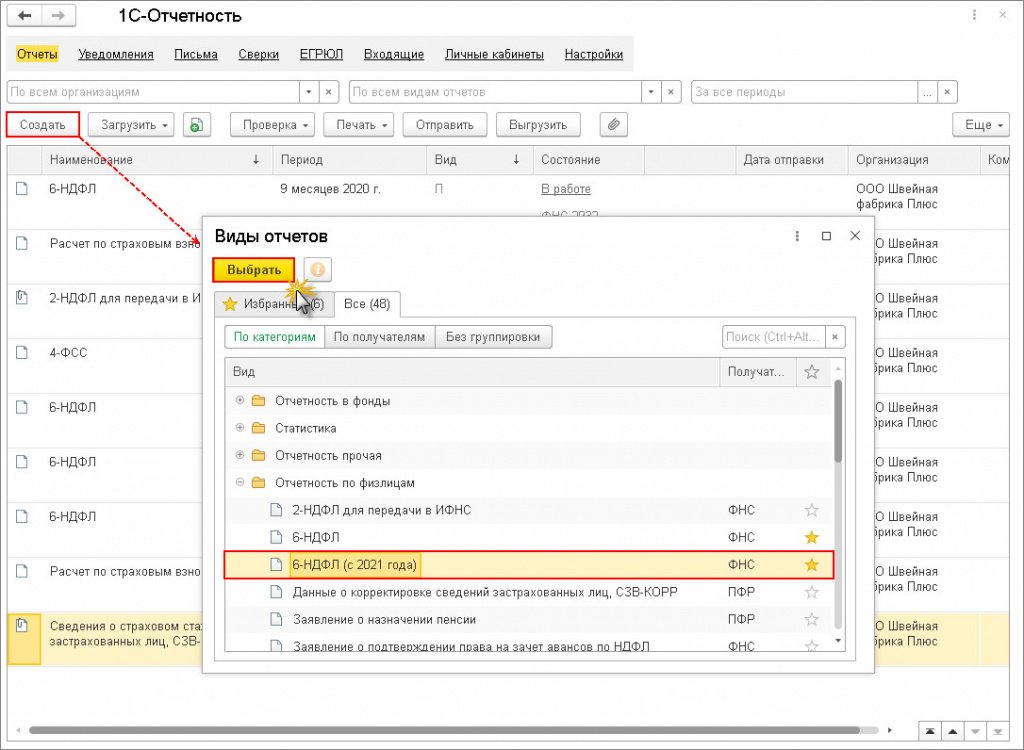

В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ (с 2021 года) (раздел Отчетность, справки – 1С-Отчетность) (рис. 1).

Для составления отчета в рабочем месте 1С-Отчетность:

- введите команду для создания нового экземпляра отчета по кнопке Создать;

- выберите в форме Виды отчетов отчет с названием 6-НДФЛ (с 2021 года) и нажмите на кнопку Выбрать.

В стартовой форме укажите (рис. 2):

- организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет;

- период, за который составляется отчет;

- кнопка Создать.

Для формирования расчета сразу по всем регистрациям в ФНС установите флажок Создать для нескольких налоговых органов (рис. 2). Далее нажмите на ссылку Налоговые органы и выберите (установите флажок) налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов.

Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган (код) выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

6-НДФЛ — форма ежеквартальной отчетности, которую сдают налоговые агенты по НДФЛ. Начиная с отчетности за первый квартал 2021 года, необходимо заполнять новый бланк. Он утвержден приказом ФНС от 15.10.20 № ЕД-7-11/753@. Расчет содержит информацию об исчисленных и удержанных суммах налога на доходы физлиц. В разделах 1 и 2 формы 6-НДФЛ налоговый агент обобщает информацию по всем получателям дохода. В приложении № 1 (сдается один раз в год) — указывает сведения по каждому физическому лицу в отдельности. В данном материале мы дадим пошаговую инструкцию о том, как заполнить и сдать 6-НДФЛ. Инструкция составлена в виде таблицы. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Порядок и сроки сдачи 6-НДФЛ

Кто заполняет 6-НДФЛ

Налоговые агенты: организации, ИП, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, вознаграждение по гражданско-правовым договорам, дивиденды и прочие виды доходов ( ст. 226 НК РФ ).

Правопреемники компаний, прошедших реорганизацию (п. 5 ст. 230 НК РФ ).

За какой период составлять расчет

За первый квартал, полугодие, девять месяцев, год.

Куда и когда представлять 6-НДФЛ

В налоговую инспекцию:

- за 2020 год — не позднее 1 марта 2021 года;

- за первый квартал 2021 года — не позднее 30 апреля 2021 года;

- за полугодие 2021 года — не позднее 2 августа 2021 года;

- за девять месяцев 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

Даты указаны с учетом совпадений отчетных дат с выходными днями в 2021 и 2022 годах. Если отчетная дата приходится на выходной или праздник, срок сдачи расчета переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ ).

Куда сдавать расчет по обособленному подразделению

По месту учета данного подразделения (п. 2 ст. 230 НК РФ). В поле «КПП» указывается код этого подразделения (см. «ФНС уточнила, какой КПП нужно указать при заполнении расчета 6-НДФЛ по обособленному подразделению»).

Расчет 6-НДФЛ за закрытое подразделение сдается в ИФНС по месту учета головной организации. При этом указывается ИНН и КПП головной организации и ОКТМО ликвидированного подразделения (см. «ФНС сообщила, как заполнить и сдать отчетность по НДФЛ в случае закрытия филиала»).

С 1 января 2020 года разрешено сдавать расчеты 6-НДФЛ за все обособленные подразделения, расположенные в одном муниципальном образовании, централизованно. Также можно сдавать отчетность через головную организацию, если она и все ОП находятся в одном муниципальном образовании (п. 2 ст. 230 НК РФ ). Представлять отчетность в «свою» ИФНС может одно из подразделений, либо головная организация (см. «Поправки по НДФЛ и страховым взносам: как в 2020 году изменятся правила уплаты и сдача отчетности»). О выборе инспекции, через которую будут сдаваться расчеты, нужно уведомить налоговиков по форме, утвержденной приказом ФНС от 06.12.19 № ММВ-7-11/622@ (см. «Утверждена форма уведомления о выборе инспекции для сдачи «единой» отчетности по НДФЛ за филиалы»). Сделать это в общем случае нужно не позднее 1 числа налогового периода. Ежегодное уведомление не требуется, если централизованный порядок сдачи отчетности сохраняется (см. «Организация платит НДФЛ за филиалы одной платежкой: нужно ли ежегодно уведомлять налоговиков»).

Куда сдавать расчет при смене места нахождения

В инспекцию по новому местонахождению с указанием КПП, присвоенного «новой» ИФНС. При этом:

- в расчете за период до смены ИФНС указывается ОКТМО по прежнему месту нахождения;

- в расчете за период после смены ИФНС указывается ОКТМО по новому месту нахождения (см. «Налоговики разъяснили, как заполнять формы 2-НДФЛ и 6-НДФЛ тем организациям, которые встали на учет в новой инспекции»).

Куда сдают 6-НДФЛ предприниматели на ПСН, которые наняли работников

В ту инспекцию, где ИП состоит на учете по месту ведения деятельности (п. 2 ст. 230 НК РФ)

Через интернет посредством оператора ЭДО (электронного документооборота) с применением усиленной квалифицированной электронной подписи.

Заказать усиленную квалифицированную электронную подпись (КЭП) Получить через час

Если налоговый агент выплачивает доходы 10 физическим лицам и менее, можно сдать расчет на бумажном носителе (п. 2 ст. 230 НК РФ). «Бумажный» расчет должен быть представлен в виде машиноориентированной формы, заполненной от руки или напечатанной на принтере. Сдается один экземпляр расчета, составленного на бумажном носителе.

Что запрещено при заполнении расчета

При оформлении «бумажного» расчета запрещено:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя;

- использование чернил, отличных от черного, фиолетового или синего цвета.

Как нумеровать страницы

Нумерация страниц сквозная.

Поле «Стр.» заполняется на каждой странице, кроме титульного листа.

Порядковый номер следует записывать так: для второй страницы — «002», для десятой — «010» и т.д.

Что делать, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц. Отметим, что при отправке 6-НДФЛ через интернет, вопросов с нумерацией страниц и их нехваткой попросту не возникает.

Как заполнять текстовые, числовые и кодовые поля

Слева направо, начиная с первого (левого) знакоместа.

При указании десятизначного ИНН в двух последних знакоместах ставится прочерк (например, «ИНН 5024002119--»).

Что указывать в расчете, если суммовое значение отсутствует

При отсутствии значения по суммовым показателям указывается ноль («0»).

Как оформить расчет для распечатки на принтере

С использованием шрифта Courier New выстой 16-18 пунктов. Допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Какая дата считается днем сдачи расчета

Это зависит от способа сдачи:

- при направлении по интернету через оператора ЭДО — дата, зафиксированная оператором в подтверждении даты отправки;

- при сдаче непосредственно в ИФНС (лично или через представителя) — дата фактической сдачи;

- при отправлении по почте — дата отправки почтовым отправлением с описью вложения.

Нужно ли сдавать нулевой расчет

Как сдать уточненный расчет 6-НДФЛ

Зависит от того, вносятся ли уточнения в справки о доходах (приложение № 1 к расчету):

- если вносятся, нужно сдать «уточненку» по 6-НДФЛ и плюс к ней корректирующие справки о доходах;

- если не вносятся, надо сдать только «уточненку» по 6-НДФЛ без приложения.

Заполнение разделов и приложений 6-НДФЛ

Раздел 1 формы 6-НДФЛ. Данные об обязательствах налогового агента

В разделе 1 расчета за соответствующий период отражаются данные за последние три месяца этого периода.

Раздел 1 заполняется отдельно для каждого КБК, по которому перечисляется налог. Если в течение последних трех месяцев использовали два КБК — для ставки 13% и для ставки 15% - нужно заполнить два раздела 1.

Раздел 1 состоит из повторяющихся блоков.

Один блок из строк 121 и 122 заполняется для одного срока перечисления НДФЛ. Для сумм налога, относящихся к двум срокам перечисления, нужно заполнить два блока, к трем срокам — три блока и т.д.

Случается, что дата удержания НДФЛ и срок перечисления налога в бюджет относятся к разным периодам. Тогда операцию следует отразить в разделе 1 расчета за тот период, на который приходится срок перечисления.

Один блок из строк 131 и 132 заполняется для одной даты возврата НДФЛ.

Строка 010 «Код бюджетной классификации»

Строка 020 «Сумма налога на доходы физических лиц, удержанная за последние три месяца отчетного периода»

Сумма НДФЛ, удержанная за последние три месяца отчетного периода (обобщенно по всем физлицам).

Цифра в строке 020 должна равняться сумме цифр, указанных в строках 022.

Строка 021 «Срок перечисления налога»

Дата, не позднее которой необходимо перечислить в бюджет удержанный НДФЛ:

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

Строка 022 «Сумма налога»

Сумма удержанного НДФЛ (обобщенная по всем физлицам), которая подлежит уплате на дату, указанную в строке 021.

Строка 030 «Сумма налога на доходы физлиц, возвращенная в последние три месяца отчетного периода»

Общая сумма НДФЛ, возвращенная налоговым агентом на основании статьи 231 НК РФ за последние три месяца отчетного периода.

Цифра в строке 030 должна равняться сумме цифр, указанных в строках 032.

Строка 031 «Дата возврата налога»

Дата, на которую налоговый агент вернул НДФЛ на основании статьи 231 НК РФ.

Строка 032 «Сумма налога»

Сумма НДФЛ (обобщенная по всем физлицам), которая была возвращена на дату, указанную в строке 031.

Раздел 2 формы 6-НДФЛ. Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц

В разделе 2 следует указывать показатели, обобщенные по всем физлицам, и рассчитанные нарастающим итогом с начала налогового периода (года).

Раздел 2 заполняется отдельно для каждой налоговой ставки. Если в течение года работодатель применял, к примеру, две ставки, нужно заполнить два раздела 2.

Поле 100 «Расчет сумм налога на доходы физических лиц, облагаемых по ставке ______ процентов»

Ставка налога, с применением которой исчислены суммы НДФЛ (и для которой заполнен раздел 2).

Строка 105 «Код бюджетной классификации»

Строка 110 «Сумма дохода, начисленная физическим лицам»;

- строка 111 «сумма дохода, начисленная в виде дивидендов»

- строка 112 «сумма дохода, начисленная по трудовым договорам (контрактам)»

- строка 113 «сумма дохода, начисленная по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг)»

Соответствующий показатель указывается нарастающим итогом с начала года (обобщенно по всем физлицам).

Строка 120 «Количество физических лиц, получивших доход»

Общее число физлиц, которым в отчетном периоде начислен облагаемый доход.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же человека, количество физлиц не корректируется.

ФНС предупредила: если в строке 120 вместо количества физлиц по ошибке указать величину дохода, это приведет к искажению сведений и, возможно, к штрафам (см. «Новая форма 6‑НДФЛ: налоговики ответили на самые популярные вопросы»).

Строка 130 «Сумма вычетов»

Сумма вычетов, уменьшающих облагаемый доход (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 140 «Сумма налога исчисленная» и

строка 141 «в том числе сумма налога, исчисленная с доходов в виде дивидендов»

Указывается нарастающим итогом с начала года (обобщенно по всем физлицам).

Декабрьская зарплата указывается в строке 140 расчета за год (например, зарплата за декабрь 2021 указывается в 6-НДФЛ за 2021 год). Дата перечисления НДФЛ не имеет значения (см. «ФНС сообщила, как отразить в расчете 6-НДФЛ и справке о доходах зарплату за декабрь 2021 года»).

Строка 150 «Сумма фиксированного авансового платежа»

Сумма фиксированных авансовых платежей, принимаемая к уменьшению исчисленного НДФЛ (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 160 «Сумма налога удержанная»

Сумма удержанного НДФЛ (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 170 «Сумма налога, не удержанная налоговым агентом»

Сумма НДФЛ, не удержанная налоговым агентом (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 180 «Сумма налога, излишне удержанная»

Сумма НДФЛ, излишне удержанная налоговым агентом (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 190 «Сумма налога, возвращенная налоговым агентом»

Сумма НДФЛ, возвращенная налоговым агентом на основании статьи 231 НК РФ (нарастающим итогом с начала года обобщено по всем физлицам).

Приложение № 1. Расчет суммы налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Приложение № 1 следует сдавать в ИФНС один раз в год, в составе расчета 6-НДФЛ за календарный год. Срок сдачи — не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Приложение № 1 заменило собой справку 2-НДФЛ, которую налоговые агенты сдавали за 2020 год и более ранние периоды.

Приложение № 4. Справка о доходах и суммах налога физического лица

Эту справку налоговый агент выдает физическому лицу по его заявлению. С апреля 2021 года нужно применять форму, утвержденную приказом ФНС № ЕД-7-11/753@. Но никаких изменений по сравнению с предыдущей версией, в новом бланке нет.

ВАЖНО

В статье рассмотрим основные отличия в заполнении новой формы 6-НДФЛ, применяемой с 01.01.2022 г., начиная с годовой отчетности за 2021 год. Разберем, как заполнить новые поля отчета, что изменилось в порядке заполнения и поговорим о сроках реализации новой формы 6-НДФЛ в 1С.

О новой форме 6-НДФЛ в 2022 году

Новая форма 6-НДФЛ утверждена Приказом ФНС от 28.09.2021 N ЕД-7-11/845@. Она будет действовать, начиная с отчетности за 2021 год. Сроки сдачи отчета не изменились, для годового 6-НДФЛ – не позднее 1 марта следующего года. Поэтому впервые отчитаемся по новой форме не позднее 1 марта 2022 года.

В ЗУП 3.1 новая форма пока не реализована. Сроки выпуска обновлений программ 1С с новой формой 6-НДФЛ можно посмотреть по ссылке>>

Пока новый отчет 6-НДФЛ нельзя посмотреть в 1С 8.3 ЗУП 3.1, скачать бланк 6-НДФЛ для ознакомления можно на Официальном интернет-портале правовой информации.

Основные отличия в новой форме связаны с появлением новых полей:

- для учета доходов и НДФЛ высококвалифицированных специалистов (ВКС)

- для учета налога на прибыль, зачтенного при расчете НДФЛ с дивидендов

Также был уточнен порядок заполнения 6-НДФЛ. Посмотрим подробнее, какие поля в отчете появились и какие новшества внесены в порядок заполнения.

Новые поля в Разделе 2 отчета 6-НДФЛ

В Раздел 2 были добавлены строки:

- стр. 115 – здесь потребуется указывать доходы сотрудников со статусом ВКС по трудовым и гражданско-правовым договорам (ГПХ), входящие в стр. 112 и 113 . Например, выплаты по дивидендам сюда попадать не должны.

- стр. 121 – число работников-ВКС, которым начислены доходы по трудовым и договорам ГПХ. Здесь будем учитывать только лиц со статусом ВКС, чьи доходы попали в стр. 115 . Если ВКС-нику выплачивали только прочие доходы (например, дивиденды), в стр. 121 его не включаем.

- стр. 142 – НДФЛ, исчисленный с выплат в пользу ВКС по трудовым и гражданско-правовым договорам. В стр. 142 также включаем только НДФЛ с доходов, учтенных в стр. 115 .

- стр. 155 – налог на прибыль, зачтенный при расчете НДФЛ с дивидендов в отчетном периоде.

Новые поля в Приложении 1 к форме 6-НДФЛ

В Разделе 2 Приложения 1 к расчету 6-НДФЛ добавили следующие поля:

- Код бюджетной классификации . Ранее Разделы 2 Приложения 1 разделялись только по ставкам налога.

- Сумма налога на прибыль организаций, подлежащая зачету – заполняется аналогично стр. 155 сводного Раздела 2 формы 6-НДФЛ. Этот показатель расшифровывает годовую сумму зачтенного налога на прибыль по физическим лицам.

В Сведения о доходах и соответствующих вычетах по месяцам налогового периода Приложения 1 также добавлено поле Код бюджетной классификации , чтобы разделить эту информацию не только по ставкам НДФЛ, но и по разным КБК.

Изменения в порядке заполнения 6-НДФЛ

Основные изменения затронули порядок заполнения Раздела 2 6-НДФЛ и Приложения 1 к отчету:

- В п. 4.1 Порядка заполнения 6-НДФЛ дополнили условием, что не выплаченные доходы в Разделе 2 6-НДФЛ показывать не нужно. Ранее этот нюанс был закреплен только в разъяснениях Минфина (Письмо ФНС от 13.09.2021 N БС-4-11/12938@).

- Прописали порядок заполнения новых строк Раздела 2 : стр. 115 , 121 , 142 и 155 .

- В Приложении 1 добавили новое значение статуса физического лица – код 7 теперь будем указывать для ВКС, являющихся налоговыми резидентами РФ.

- Прописали порядок заполнения новых полей Приложения 1 и Сведений о доходах и соответствующих вычетах… : Код бюджетной классификации и Сумма налога на прибыль организаций, подлежащая зачету .

Также для отчетных периодов на Титульном листе 6-НДФЛ добавили новые коды с 83 по 86 . Они будут использоваться при подаче 6-НДФЛ в случае снятия с учета ИП и глав КФХ. Точный номер тогда будет зависеть от периода, в котором снят с учета ИП (глава КФХ): 1 квартал, полугодие и т.д.

См. также

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульныйлист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ ).

- Приложение №1 . Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ .

Рассмотрим подробнее новые правила заполнения 6-НДФЛ .

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ , применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности ( Отчетность, справки ) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

Рассмотрим заполнение некоторых полей.

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В форме 6-НДФЛ , применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК .

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) ( строка 113 ).

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ .

В Справке добавлен Раздел 4 , где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ.Разработан проект новой формы 4-ФСС. Планировалось, что она будет применяться.Приказом ФНС от 15.10.2020 N ЕД-7-11/751@ утверждена новая форма РСВ.Приказ ФНС от 28.12.2018 N СА-7-3/853@ наконец-то опубликован, а это.

Карточка публикации

(11 оценок, среднее: 4,64 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (27)

Спасибо, будем готовиться морально!

Здравствуйте!

По видимому да, сумма, которая должна быть перечислена. Однако сейчас для 031 строки формулировка идет, что это дата, не позднее которой должна быть перечислена удержанная сумма налога, а для 032 строки говорится о перечисленной сумме, а не о той, которая должна быть перечислена. Поэтому будем ждать дополнительных разъяснений налоговой 🙂

Читайте также: