Ип в 1с как юр лицо или физ лицо

Обновлено: 06.07.2024

- заявление о регистрации;

- копию паспорта;

- квитанцию об оплате госпошлины;

- заявление о переходе на льготную систему налогообложения (если планируется).

На момент написания статьи размер госпошлины составляет 800 рублей. При подаче документов в электронной форме госпошлину платить не нужно (потребуется квалифицированная электронная подпись). После прохождения регистрации ИП может вести деятельность в любом регионе. Предприниматель не может одновременно зарегистрировать несколько ИП.

ИП не могут заниматься частной охранной деятельностью, производством лекарств, производством и продажей алкоголя (кроме слабоалкогольной продукции: пива, медовухи, сидра и т.д), организацией и проведением азартных игр и т.д. Чтобы узнать, может ли ИП заниматься определённой деятельностью, нужно посмотреть закон, который регулирует ведение данной конкретной деятельности.

5. Налоговая нагрузка на ИП меньше по сравнению с деятельностью компании (юридического лица).

Для выплаты дивидендов учредителю компания (например, ООО) должна сначала выплатить налог на прибыль (или иные налоги, если компания применяет упрощённую систему налогообложения), а потом, при выплате дивидендов учредителю, удержать с них подоходный налог. В случае ИП всё проще: предприниматель выплачивает налог только один раз, в зависимости от применяемой системы налогообложения. Прибылью ИП распоряжается по своему собственному усмотрению без оформления каких бы то ни было дополнительных документов.

6. Формально ИП не обязаны открывать отдельный расчётный счёт для ведения предпринимательской деятельности, но по факту в ряде случаев контрагенты и банки будут настаивать на открытии отдельного счёта - проще его открыть, чем доказывать, что это не обязательно.

7. ИП должны платить страховые взносы за себя в ПФР и ФФОМС независимо от размера прибыли.

Страховые взносы состоят из фиксированной и дополнительной части, которая уплачивается, если доход ИП превышает установленную законом сумму.

Эти взносы обычно существенно меньше, чем такие же взносы, выплачиваемые юридическими лицами (компаниями), но такая льгота распространяется только на взносы самого предпринимателя. Взносы за наёмных сотрудников индивидуальный предприниматель выплачивает в том же размере, что и юридические лица.

ИП без наёмных работников могут не уплачивать страховые взносы в ФСС. По желанию они могут уплатить фиксированный страховой взнос до начала года. В этом случае они смогут получать пособие на случай временной нетрудоспособности и в связи с материнством.

ИП может не платить страховые взносы в определённых законом случаях, например, если предприниматель был призван в армию, ухаживает за пожилыми родственниками или ребенком до полутора лет. В этом случае предприниматель обязан предоставить подтверждающие документы в налоговый орган.

8. ИП не имеют права нанимать сотрудников

При этом все сотрудники, даже если они являются родственниками ИП, должны быть официально оформлены: должен быть заключён трудовой договор или договор ГПХ. ИП обязаны выплачивать все необходимые взносы за сотрудников в ПФР, ФСС и ФФОМС и вести кадровое делопроизводство в соответствии с установленными правилами.

9. ИП не обязаны иметь печать

Однако она может понадобиться в отдельных случаях, например, если у ИП есть наёмные работники, для проставления отметок в трудовых книжках или оформления бланков строгой отчетности (БСО). Печать ИП не нужно регистрировать в налоговых органах.

10. ИП не могут переименовать свой бизнес или выбрать название по своему усмотрению

ИП переименуют только в том случае, если изменилась фамилия предпринимателя.

11. Предприниматель может одновременно работать по трудовому договору или по ГПХ и вести деятельность в качестве ИП

Предприниматель не обязан уведомлять работодателя о своем статусе. При этом и ИП, и работодатель должны будут платить страховые взносы в общем порядке. Право совмещать деятельность ИП с работой по найму не распространяется на госслужбу, военную службу или если в договоре с работодателем прямо указано ограничение на ведение деятельности в качестве ИП.

12. ИП легко прекратить деятельность

Рекомендуется автоматически заполненять реквизиты индивидуального предпринимателя по ИНН. Для этого достаточно указать ИНН и нажать кнопку "Заполнить".

Важно! Адрес для ИП необходимо заполнять вручную.

Основные реквизиты индивидуального предпринимателя

Все реквизиты ИП в листе записи и выписке из ЕГРИП приводятся в виде таблицы. Рассмотрим основыне показатели.

Дата регистрации - дата внесения записи в ЕГРНИП

Основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) – это номер, под которым внесена информация о ИП в ЕГРИП

Дата выдачи свидетельства (Может отсутствовать, если свидетельство было выдано для вступления в силу Приказа Федеральной налоговой службы от 13 ноября 2012 г. N ММВ-7-6/843@)

Серия и номер свидетельства

Реквизиты, относящиеся к регистрации ИП, можно посмотреть в разделе Сведения об учете в налоговом органе

Индивидуальный номер налогоплательщика (ИНН)

В программе можно указать полное и сокращенное наименование. Обычаями делового оборота принято сокращенное наименование в виде ИП Фамилия И.О. и полное наименование в виде Индивидуальный предприниматель Фамилия Имя Отчество.

Среди основных реквизитов указывается наименование в программе. Это наименование будет отображаться только на экране.

Так же для технических нужд в программе используется двухбуквенный префикс. Он необходим чтобы технически отличать документы каждой организации или индивидуального предпринимателя в одной информационной базе.

Пенсионный фонд и фонд социального страхования

Сведения о регистрации в Пенсионном фонде Российской Федерации и Фонде социального страхования указываются в соответствующих разделах выписки.

Регистрационный номер ПФР, который состоит из 12 цифр

В программе также указывается код территориального органа. Он состоит из двух частей: кода региона (3 цифры) и кода района постановки на учет (3 цифры). Как правило, код совпадают с первыми 6 цифрами регистрационного номера. Платежные реквизиты заполняются по коду автоматически.

Примечание! С 2017 года отдельной регистрации ИП, имеющего наемных сотрудников, не предусмотрено. Реквизит Регистрационный номер (за сотрудников) заполнять не нужно.

Регистрационный номер (за сотрудников) страхователя в ФСС.

Указывается, если у ИП есть наемные сотрудники.

В программе также необходимо указать Код подчиненности. Он состоит из пяти цифр, причем, как правило, первые 4 цифры совпадают с первыми 4-мя цифрами номера страхователя, а 5-я цифра равна 1. В программе он заполнится автоматически по введенному номеру.

Коды статистики

Основной код по общероссийскому классификатору видов экономической деятельности (ОКВЭД) указан в выписке из ЕГРИП.

Код по общероссийскому классификатору видов экономической деятельности (ОКВЭД).

С 2017 года в отчетности в ФНС и Росстат используются коды по классификатору ред. 2. Код по классификатору ред. 1 с 2017 года можно не заполнять.

Присвоенные ИП коды статистики указываются в уведомлении Росстата. Получить уведомление в виде pdf файла можно на сайте Росстата.

Код по Общероссийскому классификатору предприятий и организаций (ОКПО) – присваивается каждому ИП.

Код по общероссийскому классификатору административно-территориальных образований (ОКАТО).

Код по общероссийскому классификатору территорий муниципальных образований (ОКТМО).

В программе коды ОКАТО и ОКТМО заполняются автоматически в зависимости от указанного адреса регистрации и соответствующей этому адресу инспекции ФНС.

Код по общероссийскому классификатору форм собственности (ОКФС)

Как правило, это код 16 - частная собственность.

Код по общероссийскому классификатору организационно-правовых форм (ОКОПФ)

Для ИП это код 50102 - Индивидуальные предприниматели.

В числе кодов статистики необходимо указать Код территориального органа Росстата, которому подотчетен ИП. Он требуется для сдачи отчетности в электронном виде. Код определяется автоматически, в зависимости от адреса регистрации. При необходимости, уточните его в территориальном органе Росстата.

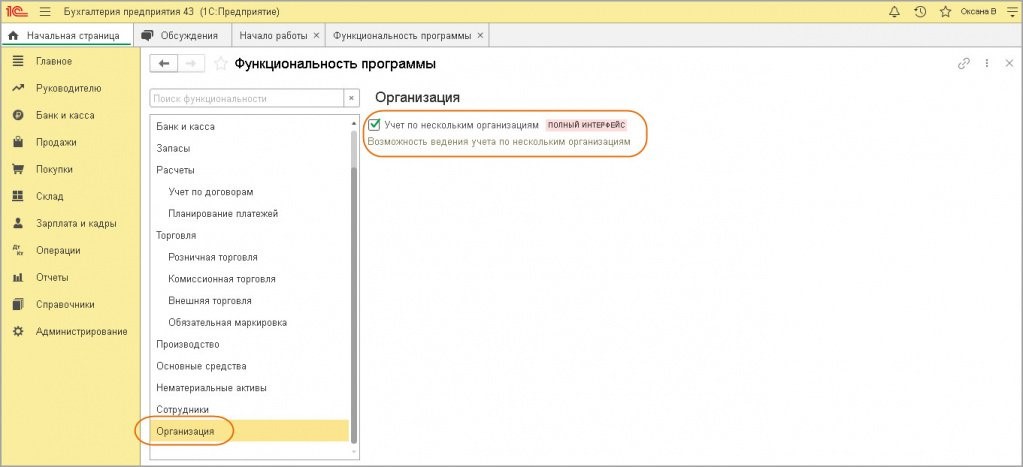

В программе 1С:Бухгалтерия 8 (ред. 3.0) есть возможность вести учет сразу по нескольким хозяйствующим субъектам.

Для этого надо поставить флажок «Учет по нескольким организациям» в блоке «Организации» в настройках функциональности 1С. Пользователь заходит в «Главное», затем «Функциональность» или через «Администрирование» и далее в «Функциональность».

Внимание! Учет по нескольким хозяйствующим субъектам получится вести только в случае, если используется полный интерфейс программы.

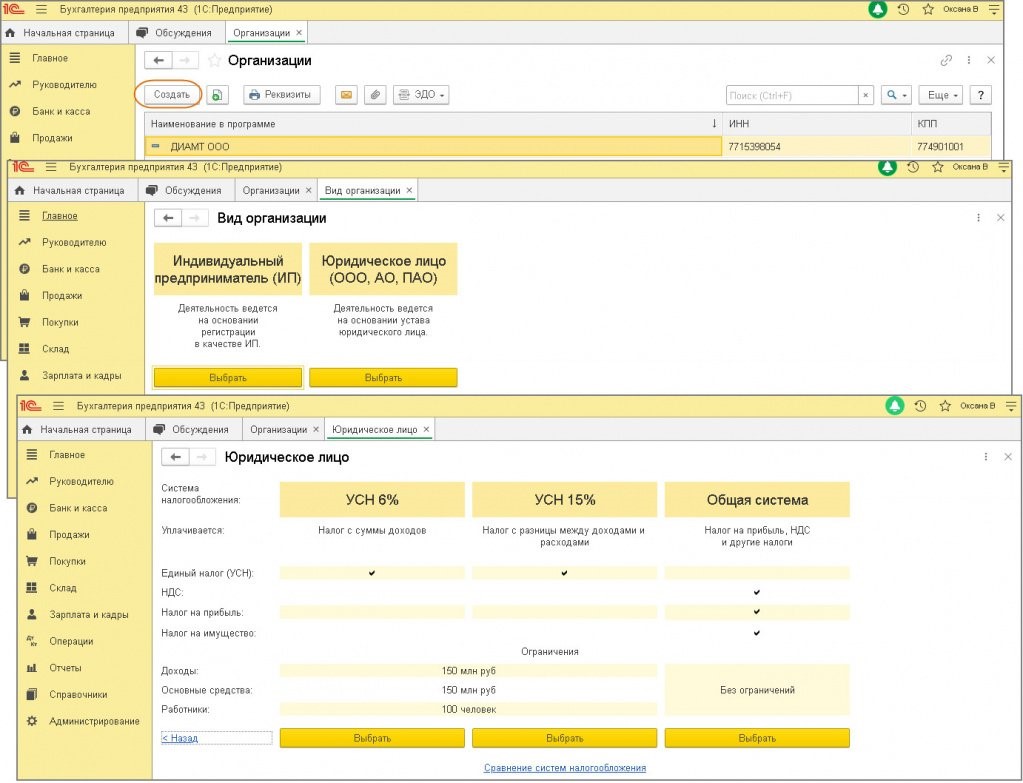

В справочник «Организации» нужно включить новую компанию или ИП. Пользователь заходит в «Главное», потом в «Функциональность». Там он нажимает на кнопку «Создать», выбирает субъекта (юрлицо или ИП) и режим налогообложения.

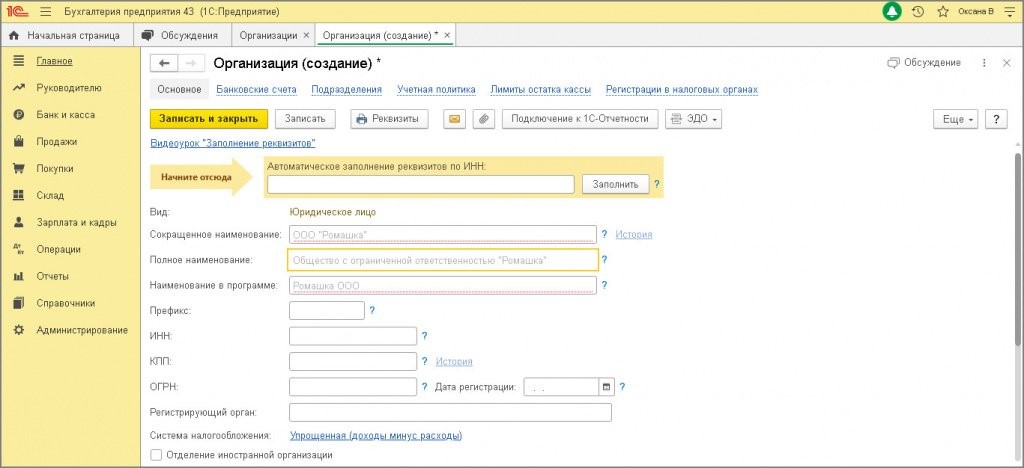

Затем в открывшейся форме нужно заполнить реквизиты по хозяйствующему субъекту. Их можно заполнить автоматически из ЕГРЮЛ или ИП – для этого требуется указать ИНН в графе «Автоматическое заполнение реквизитов по ИНН» и нажать кнопку «Заполнить».

При переходе по ссылкам сверху «Банковские счета», «Подразделения» «Учетная политика», «Лимиты остатка кассы», «Регистрации в налоговых органах», нужно последовательно заполнять необходимую информацию. По желанию эти сведения можно указать позже. Далее нужно нажать кнопку «Записать и закрыть».

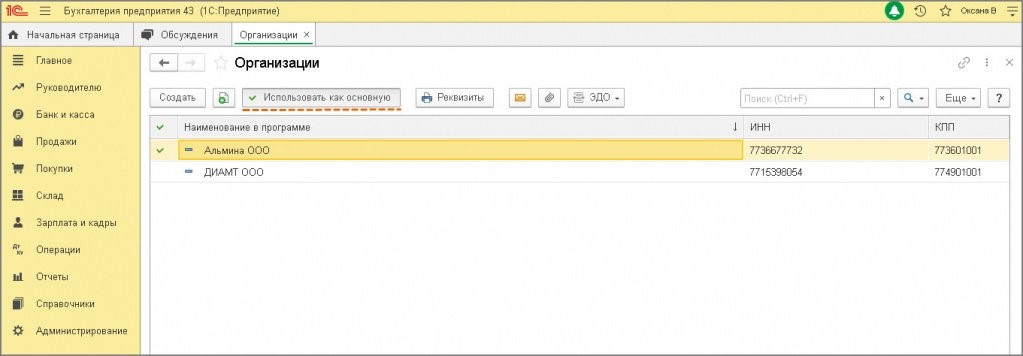

При ведении в одной информационной базе учета по нескольким хозяйствующим субъектам целесообразно одного из них выбрать основным, чтобы было удобнее. Для этого предназначена кнопка «Использовать как основную».

Основной хозяйствующий субъект будет помечен флажком слева. Именно его программа будет автоматически подставлять во всю документацию и отчетность.

Пользователь может в любой момент поменять основного субъекта, выбрав другого аналогичным способом. Кроме того, имеется возможность просто отменить статус основной компании. Для этого основной субъект выделяется в списке, а затем нажимается кнопка «Использовать как основную». После этого действия флажок слева будет снят.

После регистрации ИП в налоговой инспекции вы получаете не только право вести бизнес, т.е. заниматься предпринимательской деятельностью, но и обязанности, первейшие из которых — сдавать отчётность и платить за себя страховые взносы. Помимо этих ключевых обязанностей каждого ИПешника есть ещё ряд нюансов, о которых стоит знать, чтобы не нарваться на штрафы в первый же месяц своей официальной деятельности. Специально для этой статьи мы отобрали семь важных вопросов, которые надо решить IT-фрилансеру сразу после госрегистрации.

1. Выбрать правильную систему налогообложения

Если при своей регистрации в качестве ИП вы не подавали уведомления о переходе на упрощённую систему налогообложения, то вам в течение ИКС времени после даты регистрации необходимо определиться с системой налогообложения.

Система налогообложения – это порядок расчёта и оплаты налога. У каждой системы своя ставка и налоговая база, но главное, что существенно различаются суммы налога к уплате. Один из таких показательных примеров есть в статье «Сколько зарабатывает программист в Москве по мнению ФНС».

Всего систем налогообложения пять, но одна из них (ЕСХН) предназначена только для сельхозпроизводителей. Выбирать можно между основной (ОСНО) и специальными системами (УСН, ЕНВД, ПСН). В принципе, расчёт налоговой нагрузки — это бухгалтерская тема, поэтому если у вас есть знакомый грамотный специалист, то имеет смысл к нему обратиться.

На коленке тоже можно кое-что подсчитать:

- на ОСНО надо платить 13% разницы между доходами и расходами плюс НДС;

- при УСН Доходы налог составит 6% от дохода (в некоторых регионах ставка может доходить до 1%);

- при УСН Доходы минус расходы – от 5% до 15% разницы между доходами и расходами (в некоторых регионах ставка может доходить до 1%);

- стоимость патента выдаёт калькулятор ФНС;

- расчёт ЕНВД чуть сложнее, но реально справится самостоятельно.

Если вникать в расчёты не хочется, а до бухгалтера не добраться, рекомендуем вам подать заявление на УСН Доходы, т.к. это самая распространённая система налогообложения. Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

(!) Из нашей рекомендации сразу переходить на УСН есть исключение — если вашими основными заказчиками будут бюджетные организации или крупный бизнес, то им нужен как раз ИП, работающий на ОСНО.

Почему это важно: специальные (они же льготные) налоговые режимы позволяют снизить платежи в бюджет до минимума. Это право закреплено статьёй 21 НК РФ. Но если вы самостоятельно не подадите заявление о переходе на УСН, ЕНВД, ПСН, то никто вас уговаривать не станет. По умолчанию придётся работать на общей системе (ОСНО). О сроках отчётности своей системы забывать нежелательно, за несданную декларацию налоговики весьма быстро блокируют расчётный счёт ИП.

Ещё одна причина вовремя сдавать налоговую отчётность – это риск получить от ПФР платёжку на сумму 154 852 рубля. Логика такова – раз вы о своих доходах в ИФНС не отчитались, то их размеры просто нескромны. Значит, взносы посчитают по максимуму (8МРОТ * 26% * 12). Это не штраф, деньги поступят на ваш пенсионный счёт и будут учитываться при расчёте пенсии (если к тому времени всё опять не поменяется), но всё равно сюрприз не самый приятный.

2. Воспользоваться налоговыми каникулами

Если вы регистрируетесь в качестве ИП впервые после принятия регионального закона о налоговых каникулах, то можете претендовать на нулевую налоговую ставку на режимах УСН и ПСН. Не платить налог можно максимум два года. Конкретные виды деятельности, по которым установлены налоговые каникулы, определяет региональный закон.

В Москве ИПешникам-разработчикам налоговых каникул не полагается, но если ваша деятельность связана с научными исследованиями и разработкой, то в большинстве регионов, включая Москву, вы можете получить нулевую налоговую ставку.

С налоговыми каникулами в подробностях, а также с базой большинства региональных законов можно ознакомиться вот тут.

Почему это важно: если есть возможность оказаться какое-то время в налоговой гавани, почему бы этим не воспользоваться? К тому же на ПСН в принципе нет возможности уменьшить стоимость патента на сумму взносов. А в рамках налоговых каникул патент ИП не будет вам ничего стоить.

3. Знать и платить за себя страховые взносы

Страховые взносы – это платежи, которые каждый предприниматель обязан вносить за себя в пенсионный фонд (ПФР) и фонд обязательного медицинского страхования (ФОМС). С нового года сбором взносов займётся Федеральная налоговая служба, т.к. по мнению властей сами фонды со сбором платежей в свою пользу справляются плохо.

- реальную деятельность не веду;

- какой там бизнес, одни убытки;

- за меня взносы платит работодатель по трудовой книжке;

- я вообще-то на пенсии уже и пр.

в рассмотрение фондами не принимается.

Не платить за себя взносы можно, если ИП призвали в армию или он ухаживает за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет. Но даже в этих случаях начисление взносов автоматически не прекращается, надо сначала представить документы, что реальным бизнесом вы не занимаетесь.

Так что открывать ИП просто так, с расчётом, что когда-то может пригодиться, не стоит. Если в качестве ИП вы всё же зарегистрировались, а теперь находитесь в простое, то дешевле сняться с учёта (госпошлина составляет всего 160 р.), а при необходимости зарегистрировать снова. Количество подходов к стойке регистратора не ограничено.

Почему это важно: взносы с вас всё равно взыщут, даже если ИП закроете. Плюс начислят штраф от 20% до 40% от неуплаченной суммы и пени. Кроме того, не выплачивая взносы в срок, вы лишаете себя возможности сразу уменьшать на эту сумму начисленный налог.

Пример уменьшения выплат по УСН на страховые взносыИП без работников на режиме УСН Доходы за 2016 год заработал 1 миллион рублей. Расходов по бизнесу у него не было (но если даже и были бы, то на УСН Доходы никакие расходы не учитываются).

Сумма налога 1 000 000 * 6% = 60 000 рублей. Страховые взносы ИП за себя составили 30 153,33 рублей, из расчёта:

- взносы в ПФР — (6 204 * 12 * 26%) + ((1 000 000 – 300 000) * 1%) = (19 356,48 + 7 000) = 26 356,48 рублей.

- взносы в ФОМС — 3 796,85 рублей из расчёта (6 204* 12 * 5,1%) при любом уровне доходов.

Предприниматель воспользовался правом уменьшить авансовые платежи по единому налогу на УСН за счёт выплаченных страховых взносов, поэтому платил их поквартально (*).

Посчитаем общую сумму, которая ушла в бюджет в виде налога: 60 000 — 30 153,33 рублей (сумма уплаченных страховых взносов, на которую можно уменьшить налог) = 29 846,67 рубля. В результате, вся его налоговая нагрузка, включая страховые взносы, равна 60 000 рублей. Чистый доход от бизнеса индивидуального предпринимателя составляет 1 000 000 – 60 000 = 940 000 рублей.

(*) Если вы заплатите взносы единой суммой в конце года, то сначала придётся заплатить полную сумму налога в 60 000 рублей, а потом подавать заявление в ИФНС о возврате или зачёте излишне уплаченного налога. Потому – лучше платить взносы частями каждый квартал, и сразу уменьшать квартальные авансовые платежи по УСН. По итогу выйдет то же самое, но в первом случае хлопот больше.

4. Подать уведомление о начале деятельности

Мало кто это знает, но перед тем, как начать оказывать услуги по ремонту компьютеров и коммуникационного оборудования (коды ОКВЭД 95.11 и 95.12), ИП надо подать в местное отделение Роспотребнадзора уведомление о начале осуществления предпринимательской деятельности.

Делается это для того, чтобы включить вас в план проверок Роспотребнадзора, хотя первые три года после регистрации ИП обещают не проверять. Но если на вас пожалуется клиент, недовольный качеством услуг, то проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор придёт с проверкой, только если клиент предоставит доказательства, что уже пытался призвать вас к ответу. Видимо, ведомство уже утомилось проверять реальность всех жалоб потребителей.

Почему это важно: если не подать уведомление, то можно получить штраф от 3 до 5 тысяч рублей. Само по себе указание кодов ОКВЭД 95.11 и 95.12 при регистрации ИП не обязывает вас ни о чем сообщать. Подавать уведомление надо, только если вы реально планируете начать ремонтировать компьютеры и коммуникационное оборудование.

5. Открыть расчётный счёт

Работать без расчётного счёта можно, если ваши клиенты – это физические лица, которые платят наличными, а вы заключаете договоры с другими ИП и ООО на суммы не более 100 тысяч рублей. Это лимит, который установил Центробанк на наличные расчёты между коммерческими субъектами.

Превысить его довольно легко, ведь это не разовый платёж, а сумма расчётов в течение всего срока действия договора. Например, вы заключили договор аренды на год, арендная плата — 15 тысяч рублей в месяц. Общая сумма расчётов по договору составит 180 тысяч рублей, значит, оплата аренды допускается только безналом.

Безналичные платежи в принципе удобны, не только потому что увеличивают количество способов оплаты, но и позволяют потребителю расплатиться с вами кредиткой, когда других свободных денег у него нет. Расчёты электронными деньгами можно легализовать, создав корпоративный кошелёк ИП.

Почему это важно: за нарушение лимита наличных расчётов на ИП налагают штраф по статье 15.1 КоАП РФ (от 4 до 5 тысяч рублей). А о том, почему не стоит принимать платежи на свою личную карту, мы рассказали в статье 5 причин не использовать свой личный счёт в фрилансе.

6. Пройти регистрацию в качестве страхователя

Если вы используете наёмный труд, то надо своевременно встать на учёт в качестве страхователя. Причём, вид договора с работником – трудовой или гражданско-правовой – не имеет значения. Даже если вы заключите разовый краткосрочный договор на выполнение каких-то услуг или работ с обычным физлицом, то становитесь страхователем. То есть, кроме выплаты вознаграждения исполнителю, обязаны за свой счёт выплатить за него страховые взносы, удержать и перечислить в бюджет НДФЛ и сдать отчётность.

Обязанности страхователя по сдаче всевозможной отчётности по работникам или исполнителям весьма удручают – её действительно много, и она сложная. А с 2017 года основные функции по администрированию взносов передали ФНС, оставив тем не менее кое-какую отчётность за ПФР и ФСС.

Почему это важно: сроки регистрации в качестве страхователя физических лиц в ПФР и ФСС — 30 дней со дня заключения первого трудового или гражданско-правового договора. Если срок нарушить или вообще не вставать на учёт, то Пенсионный фонд оштрафует на сумму от 5 до 10 тысяч, а соцстрах – от 5 до 20 тысяч рублей. С 2017 года порядок регистрации в ФСС остаётся тем же, а вместо ПФР заявление ИП-страхователя надо подавать в любой налоговый орган.

7. Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить здесь.

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность.

УК РФ, Статья 171. Незаконное предпринимательство1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев.

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере, -

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Напоследок краткий обзор того, чего нельзя делать с ИП:

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Читайте также: