Как делать сверку с контрагентами без 1с

Обновлено: 05.07.2024

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Как вести папку «Акты сверок»

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

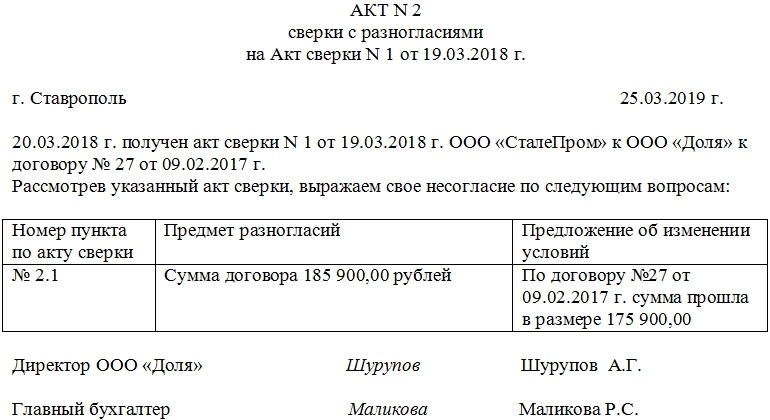

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сверки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается; ;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Прямого ответа на этот вопрос нет в действующем законодательстве, тем не менее исходя из самой практики можно назвать сразу несколько причин, почему бухгалтеру не стоит пренебрегать указанным мероприятием. Предлагаем начать с сущности активов и обязательств, по которым проводится сверка с контрагентами, после чего перейти к самому мероприятию и его последствиям для бухгалтерского и налогового учета.

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

- по решению одной стороны – прощением долга, зачетом встречного однородного требования;

- по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

– задолженность персонала компании по подотчетным суммам, полученным ссудам (займам);

– не погашенные виновными лицами суммы потерь и недостач;

– суммы переплаты по налогам и сборам

– полученные авансы от покупателей;

– обязательства по расчетам с бюджетом и фондами по налогам и сборам;

– задолженность перед персоналом по оплате труда;

– долги перед другими контрагентами

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Как провести сверку расчетов?

К сожалению, в нормативных актах по данному мероприятию мало указаний. Мы бы выделили проведение сверки в рамках инвентаризации, что регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств [1] (далее – Методические указания). Из них следует, что основной целью инвентаризации расчетов является подтверждение достоверности учета задолженности и обязательств, установление сроков их возникновения и погашения. Для этого проверяется обоснованность сумм задолженности по расчетам с поставщиками и заказчиками, бюджетом и внебюджетным фондами, работниками и подотчетными лицами, другими дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна также установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

- актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

- иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Является ли акт сверки первичным документом?

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

Как выглядит акт сверки?

В связи с тем, что акт сверки расчетов с контрагентами не относится к первичным документам, бухгалтер вправе составить его в произвольной форме с удобными для себя реквизитами. Как правило, их набор минимален, что доказывают предусмотренные во многих программно-прикладных продуктах готовые документы – акты сверки. Они включают данные о контрагенте, с которым проводится сверка, а также даты, номера первичных документов, подтверждающих совершение хозяйственных операций, включая суммы, на которые они были осуществлены при совершении сторонами сделки.Ниже покажем один из вариантов оформления акта сверки расчетов:

Перед составлением годовой отчетности проводится инвентаризация активов и обязательств, результаты которой отражаются в отчетности (п. 9 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, п. 7 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н). Инвентаризация – это проверка наличия имущества учреждения и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. Ее проводят для обеспечения достоверности данных бухгалтерского учета и отчетности (ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Кроме того, инвентаризацию необходимо проводить в следующих случаях:

–при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

–при смене материально ответственных лиц;

–при выявлении фактов хищения, злоупотребления или порчи имущества;

–в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

–при реорганизации или ликвидации организации;

–в других случаях, предусмотренных законодательством РФ.

За недостоверность данных учета и отчетности учреждение могут оштрафовать (ст. 120 Налогового кодекса РФ, ст. 15.11 Кодекса РФ об административных правонарушениях). То есть оштрафовать учреждение именно за то, что оно не провело инвентаризацию, налоговики не могут, ведь законодательство этого не предусматривает. Однако, например, если необходимо списать просроченную задолженность, без инвентаризации задолженности не обойтись.

Результаты инвентаризации по всем расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами оформляют актом по форме № ИНВ-17 (утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88). Выявленные по документам остатки сумм, числящиеся на соответствующих счетах, отражаются в справке (приложение к форме № ИНВ-17). Она составляется в разрезе синтетических счетов бухгалтерского учета и служит основанием для составления акта по форме № ИНВ-17 (прикладывается к акту). Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй – остается в комиссии.

В ходе инвентаризации с контрагентом сверяют данные о задолженности на определенную дату в учете каждой стороны и оформляют актом сверки взаиморасчетов. Этот документ подтверждает долговые обязательства стороны.

Унифицированная форма акта сверки расчетов действующим законодательством не предусмотрена, поэтому он составляется в произвольной форме и утверждается учетной политикой учреждения. >|На практике чаще всего акт сверки взаимных расчетов оформляют по форме, предусмотренной программой, в которой ведется учет.|<

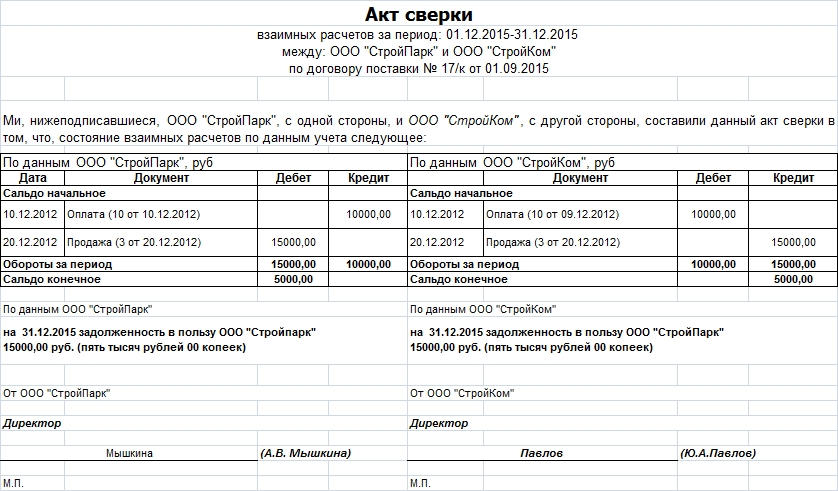

Акт сверки составляется по состоянию на отчетную дату и оформляется по каждому контрагенту в двух экземплярах. В нем указывают:

–период, за который проводится сверка;

–представителей сторон, которые подписывают акт;

–данные учета каждой стороны (сальдо на начало, суммы по дебету или кредиту счета с указанием даты и документа, обороты за период, сальдо на конец);

–сумму (цифрами и прописью) по учетным данным на дату сверки;

–подписи представителей сторон.

Акты подписываются руководителями и главными бухгалтерами обеих организаций, заверяются печатями.

>|Акт сверки не является первичным документом. Он помогает выявить ошибки в расчетах с контрагентами, а также подтверждает наличие задолженности, возникшей на основании первичных документов.|<

Статья напечатана в журнале "Учет в бюджетных учреждениях" №11, ноябрь 2011 г.

Читайте также: