Как добавить дополнительную бюджетную классификацию в 1с

Обновлено: 04.07.2024

В части бюджетных и автономных учреждений, подконтрольных Главному управлению образования мэрии г. Новосибирска ведёт планирование финансово-хозяйственной деятельности с детализацией расходов по целям. В ПП «1С: Бухгалтерия государственного учреждения 8» редакция 1.0 для осуществления учёта с использованием данной детализации при помощи типовых средств были произведены изменения и разработаны рекомендации по ведению учёта.

Для получения данного функционала в ПП «1С: Бухгалтерия государственного учреждения 8» редакция 2.0 необходимо осуществить описанные в этом документе действия и использовать при оформлении документов, описывающих производимые хозяйственные операции, дополнительные действия, описанные в конце документа.

Внесение изменений в план счетов

Для получения необходимой детализации при планировании и выполнении плана ФХД данная детализация должна иметься в наличии в рабочем плане счетов. Исходя из этого в первую очередь необходимо проверить наличие субконто «Дополнительная бюджетная классификация» на субсчетах следующих счетов:

502.00 “Принятые обязательства”;

504.00 “Сметные (плановые) назначения”;

508.00 “Получено финансового обеспечения”;

17 “Поступления денежных средств на счета учреждения”;

18 “Выбытия денежных средств со счетов учреждения”;

НД “Поступления и выбытия наличных денежных средств”.

У учреждений, которые вели учёт в разрезе целей расходования субконто уже должно быть.

Для учреждений, которым эту детализацию требуется ввести, необходимо проделать следующие действия:

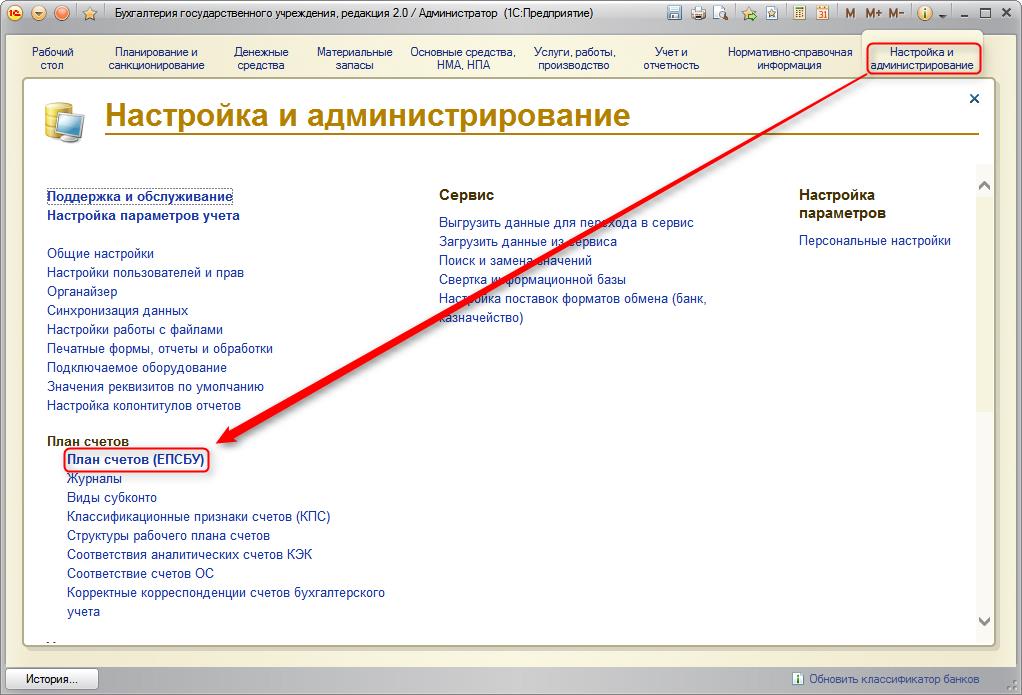

Перейти в раздел «Настройка и администрирование» и выбрать в подсистеме «План счетов» пункт «План счетов ЕПСБУ».

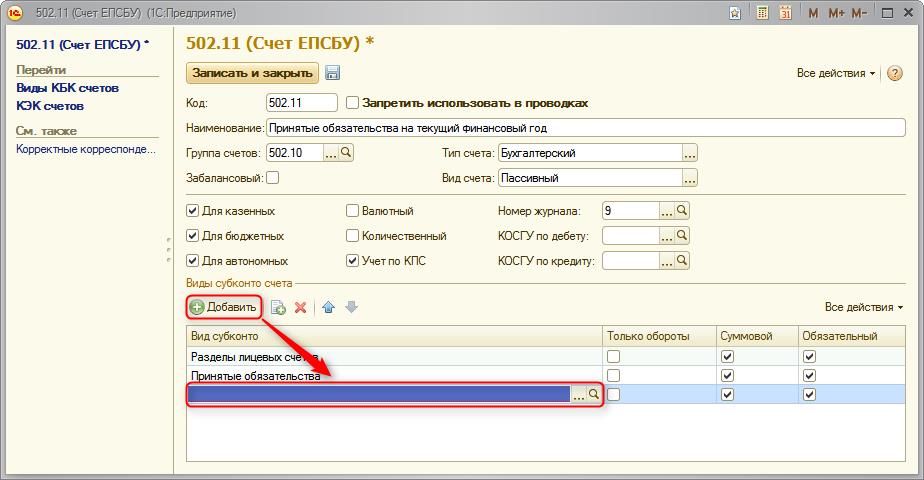

Выбрать из списка необходимый счёт и нажать кнопку

В таблице «Виды субконто счёта» добавить новый пункт, нажатием кнопки

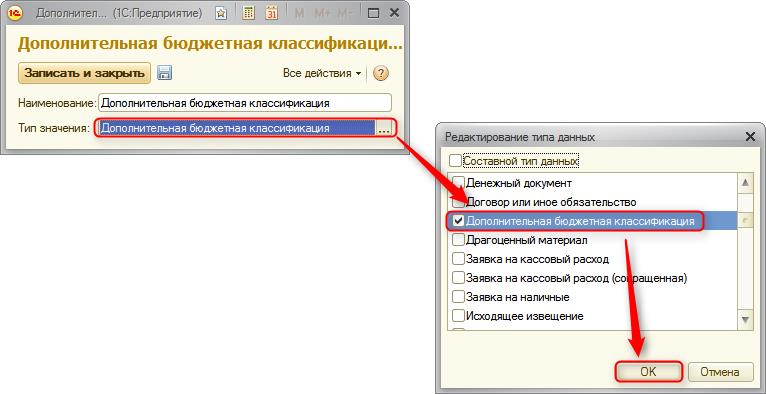

В списке «Виды субконто» создать новый элемент с наименованием и значением реквизита «Тип данных» равным «Дополнительная бюджетная классификация».

Дополнительное субконто необходимо добавить ко всем вышеперечисленным счетам и их субсчетам.

Включение дополнительной аналитики в платёжных документах

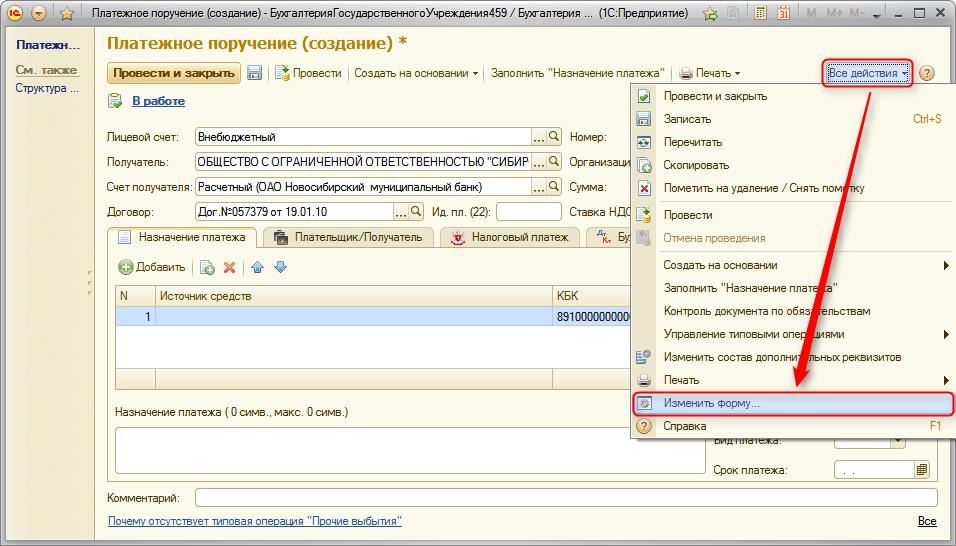

Платежное поручение

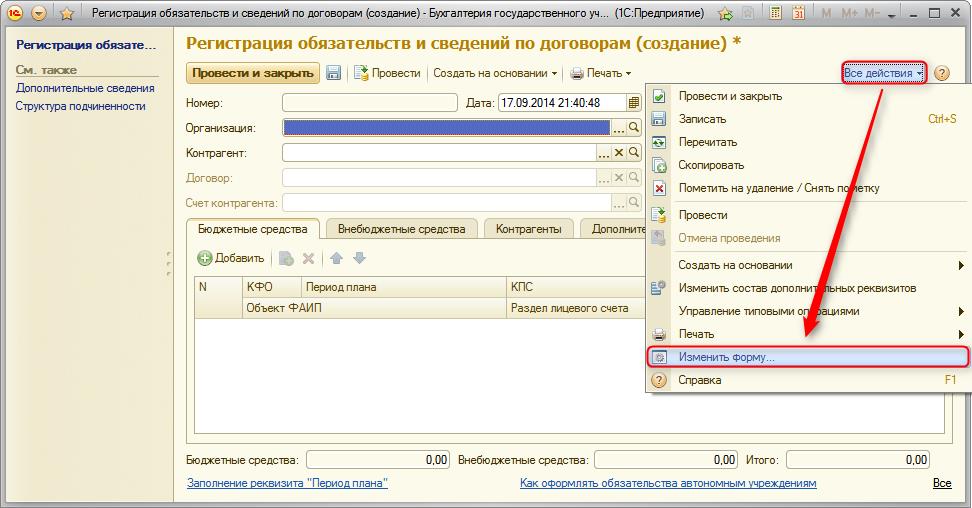

Необходимо зайти в произвольный документ «Платежное поручение» и выбрать действие «Изменить форму…» в меню «Все действия».

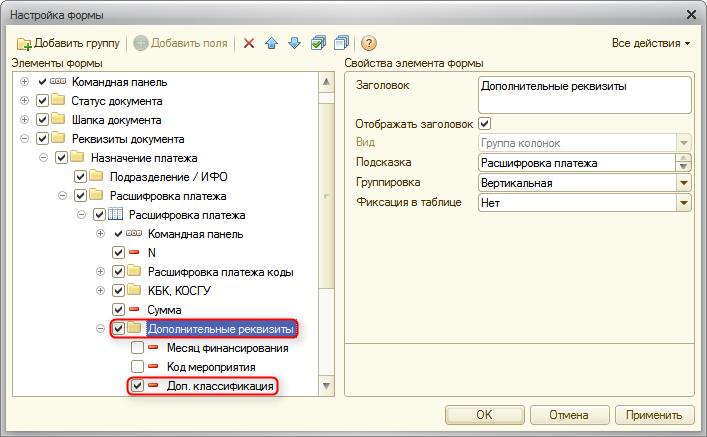

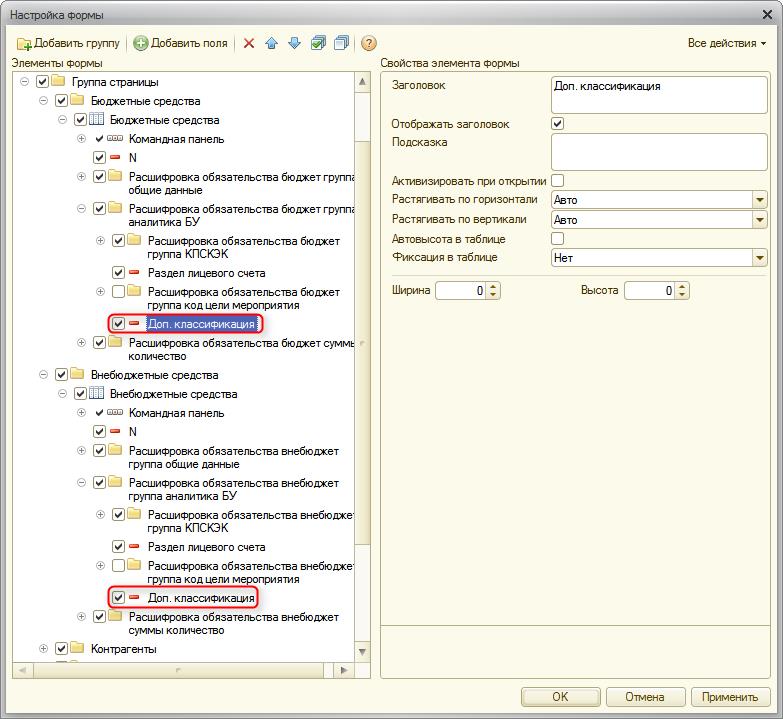

В дереве элементов формы установить флажки на элементах «Дополнительные реквизиты» и «Доп. классификация».

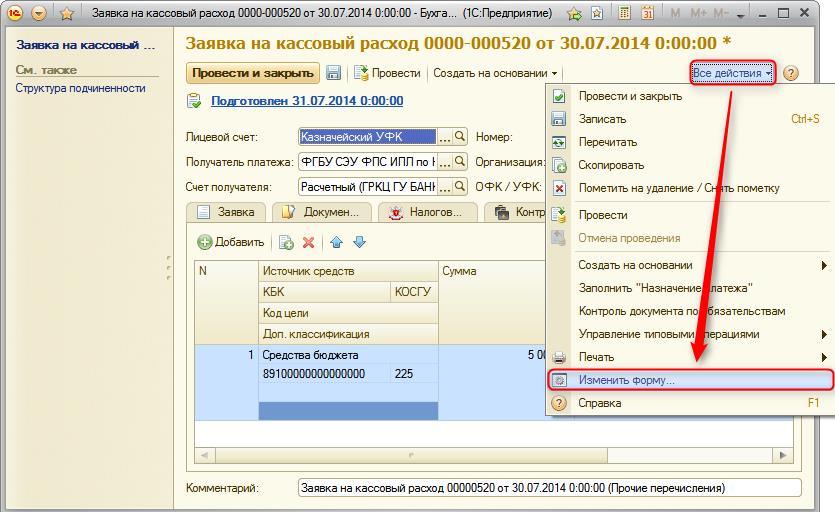

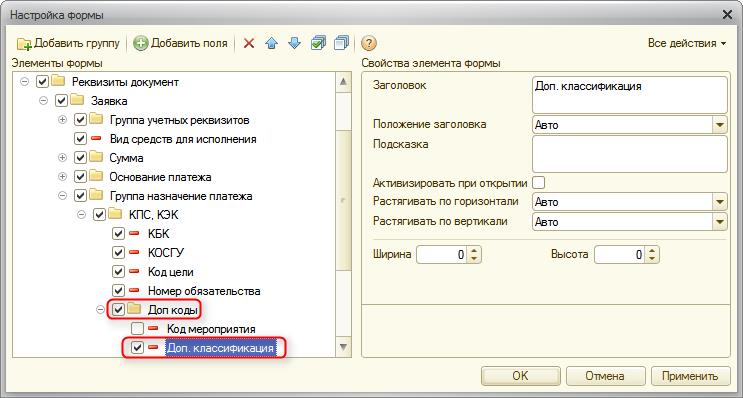

Заявка на кассовый расход

Необходимо зайти в произвольный документ «Заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

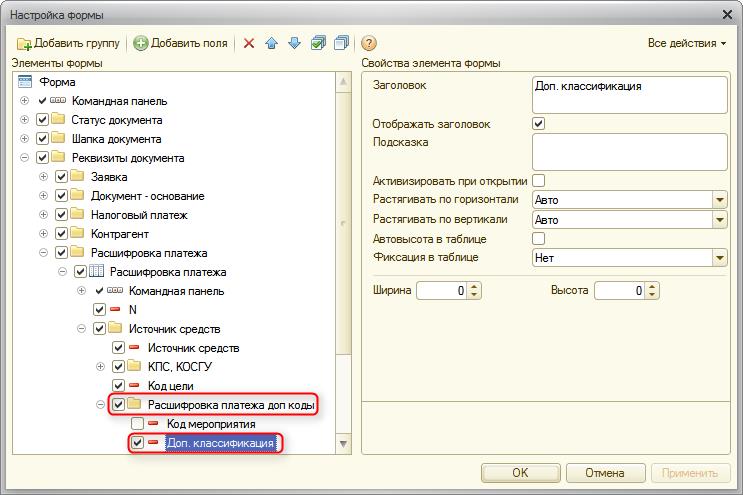

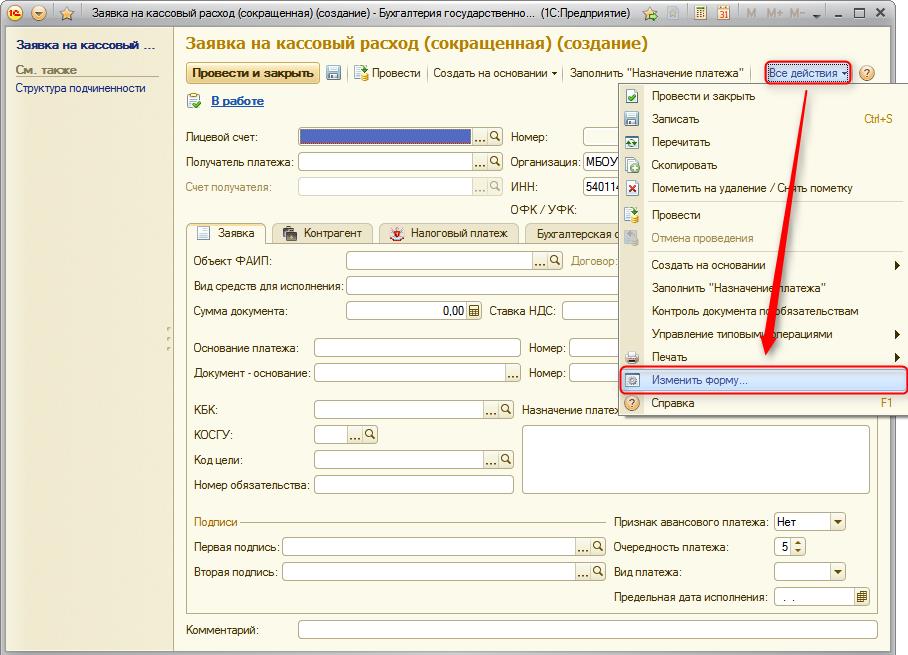

Заявка на кассовый расход (сокращенная)

Необходимо зайти в произвольный документ «Заявка на кассовый расход (сокращенная)» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

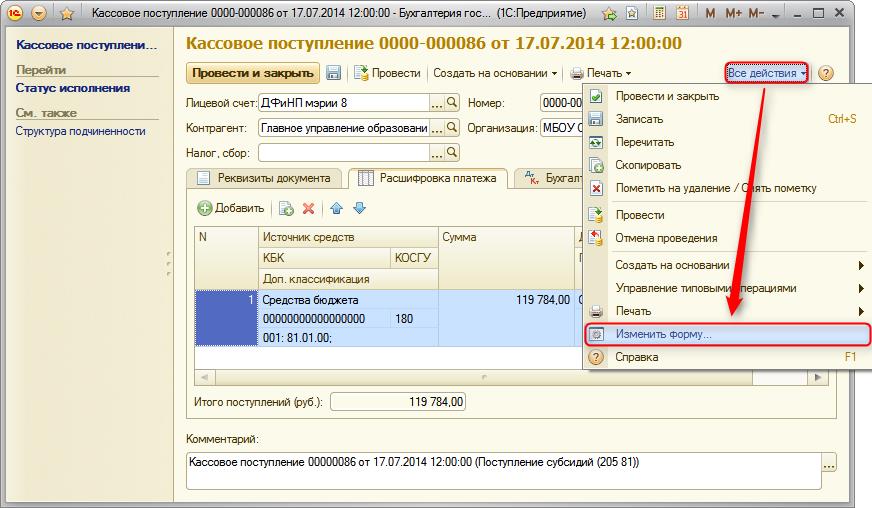

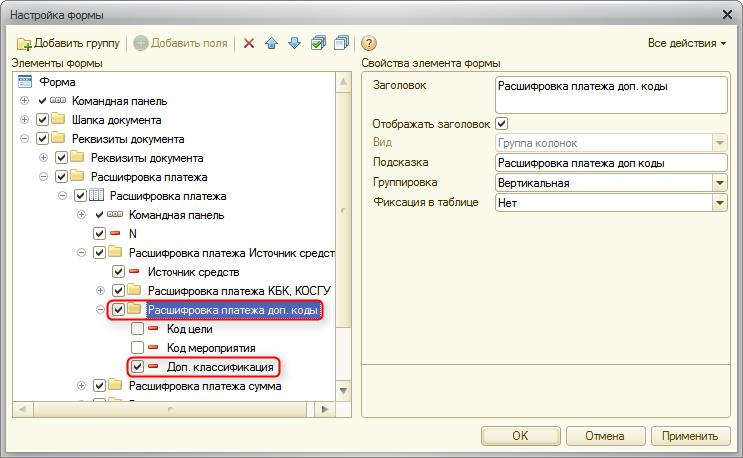

Кассовое поступление

Необходимо зайти в произвольный документ «Кассовое поступление» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

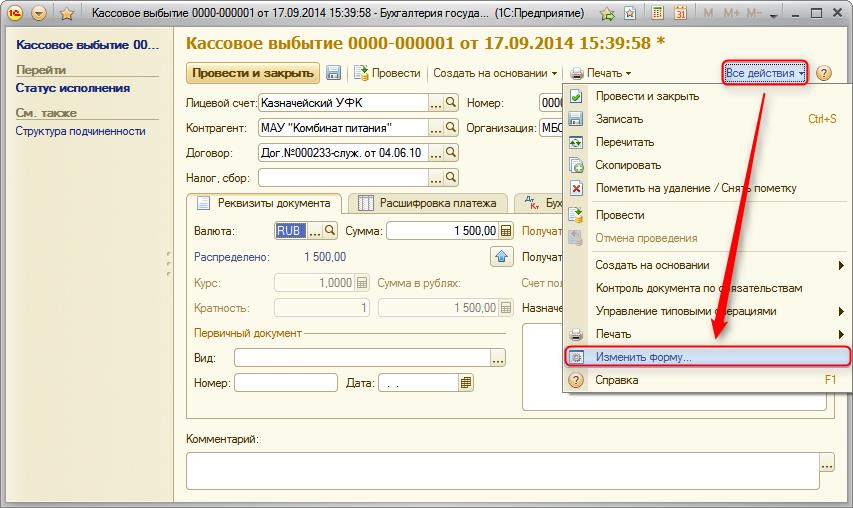

Кассовое выбытие

Необходимо зайти в произвольный документ «Кассовое выбытие» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

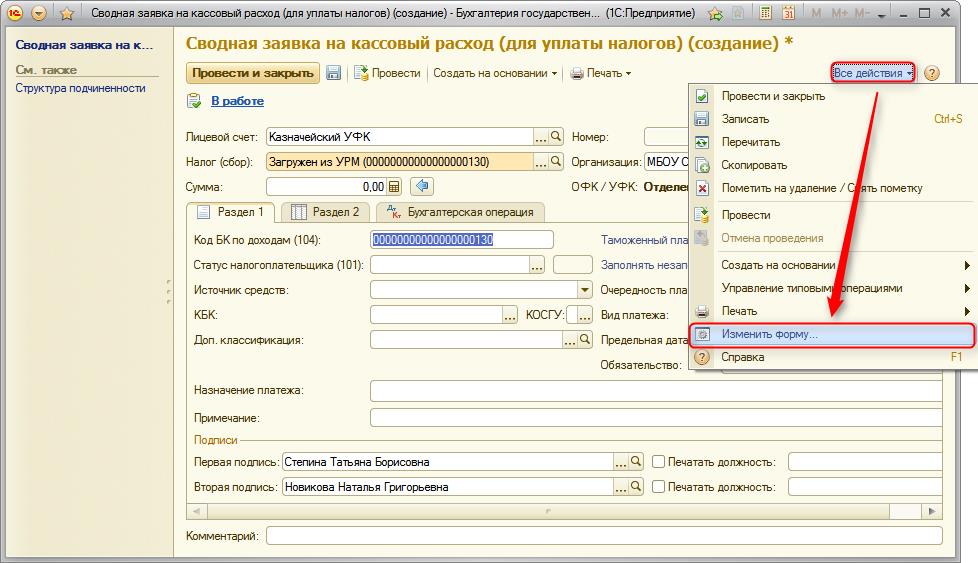

Сводная заявка на кассовый расход

Необходимо зайти в произвольный документ «Сводная заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

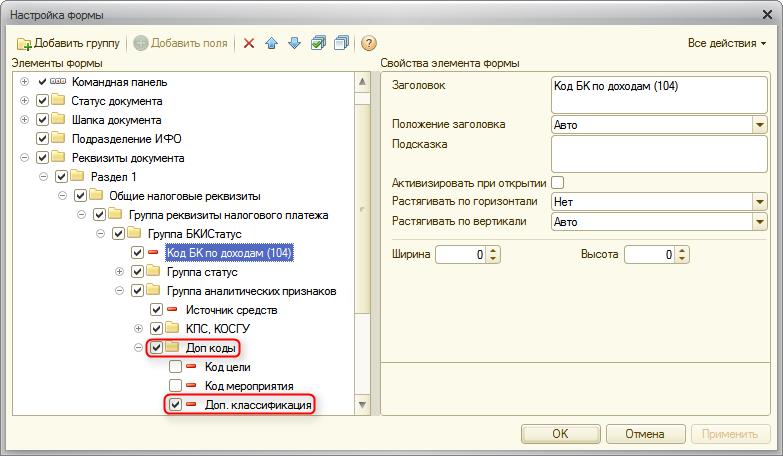

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

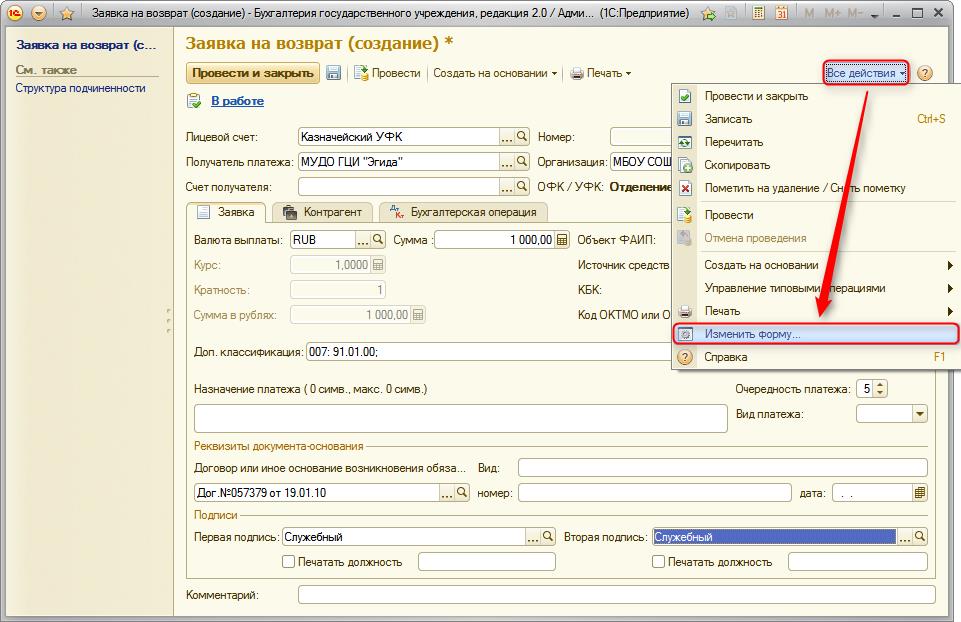

Заявка на возврат

Необходимо зайти в произвольный документ «Заявка на возврат» и выбрать действие «Изменить форму…» в меню «Все действия».

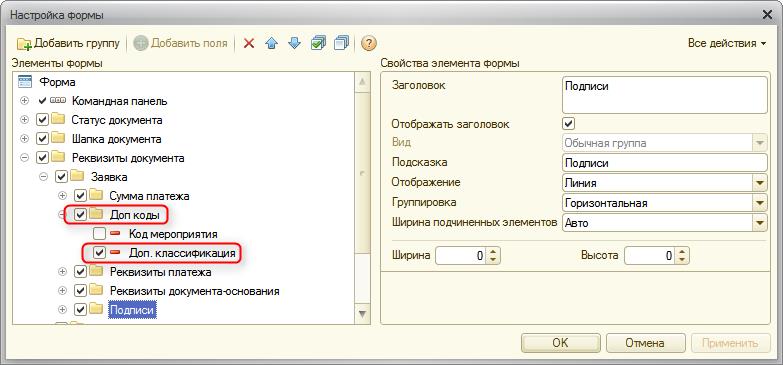

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

В дереве элементов формы установить флажки на элементах «Доп. классификация» в таблицах «Бюджетные средства» и «Внебюджетные средства».

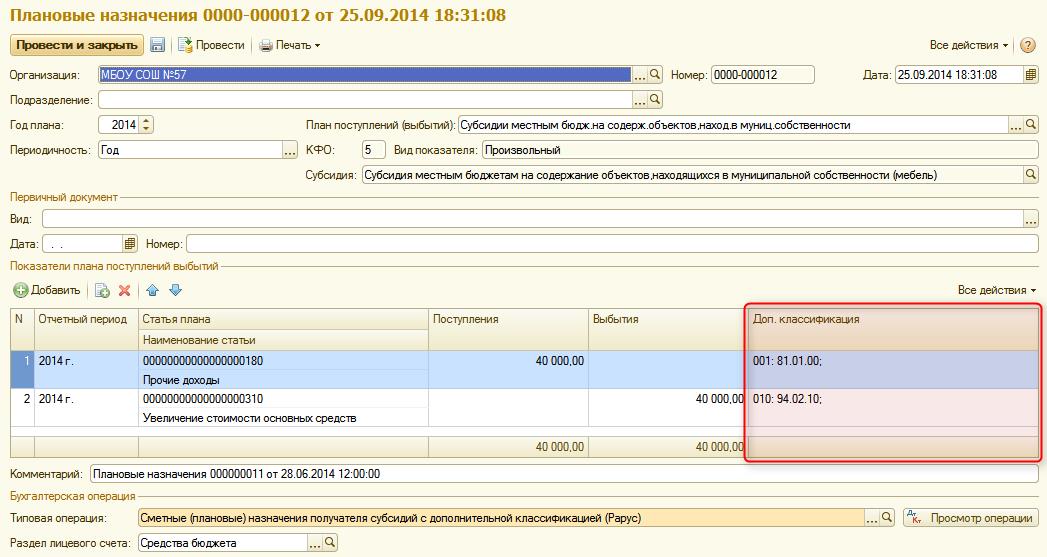

Плановые назначения

Перейти в раздел «Настройка и администрирование» и выбрать пункт «Дополнительные табличные части документов».

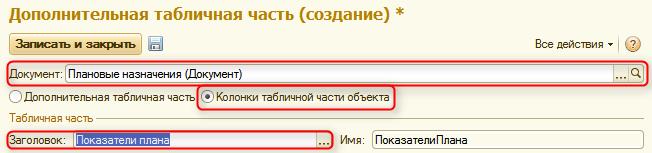

Нажать кнопку для добавления новой колонки в документ «Плановые назначения».

Заполнить шапку нового элемента справочника, как указано на изображении и нажать кнопку

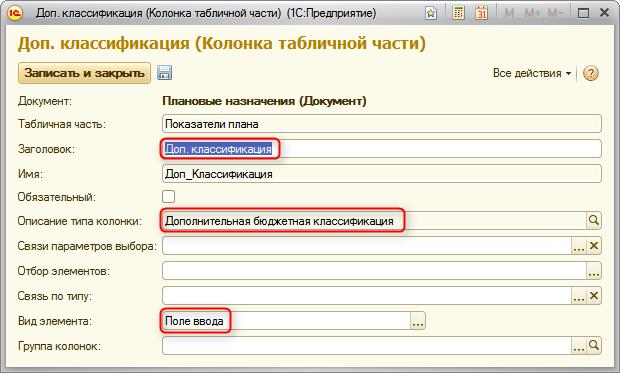

В таблице «Колонки табличной части» создать новый элемент с заголовком «Доп.классификация», значением полей «Описание типа колонки» равным «Дополнительная бюджетная классификация» и «Вид элемента» равным «Поле ввода» (Примечание: необходимо убедиться, что значение в поле «Имя» равно «Доп_Классификация», т.к. оно используется в формуле).

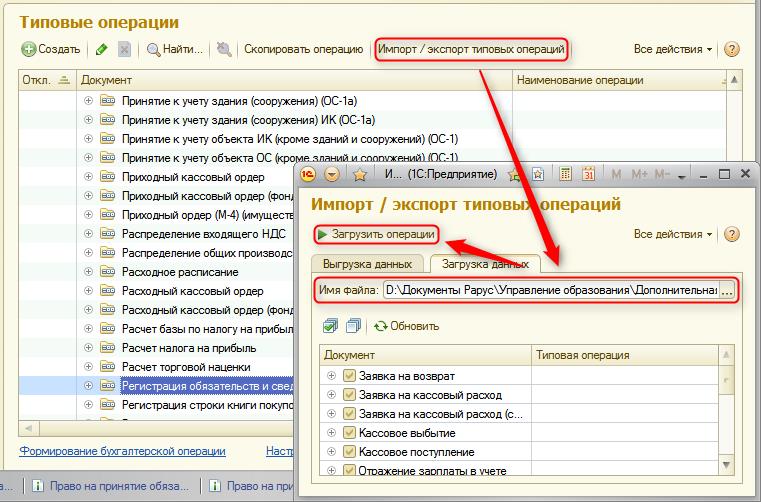

Загрузка типовых операций с дополнительной аналитикой

Файл необходимо скачать на локальный компьютер, а затем выполнить следующие действия:

Открыть в подсистеме «Настройка и администрирование» справочник «Типовые операции».

Нажать кнопку «Импорт/экспорт типовых операций», на вкладке «Загрузка данных» указать имя файла, выбрать загружаемые операции и нажать кнопку «Загрузить операции».

Особенности заполнения документов при использовании детализации по типам средств

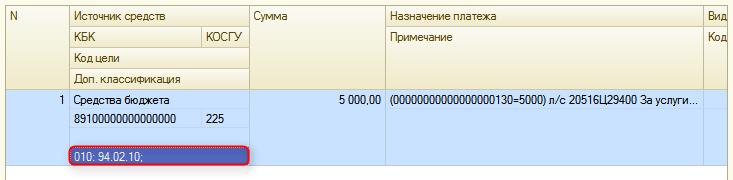

Платежное поручение

При оформлении документа в таблице «Назначение платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

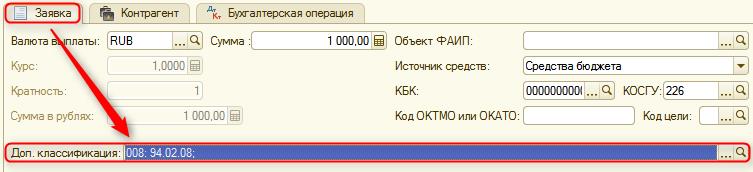

Заявка на кассовый расход

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

Заявка на кассовый расход (сокращенная)

При оформлении документа на вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

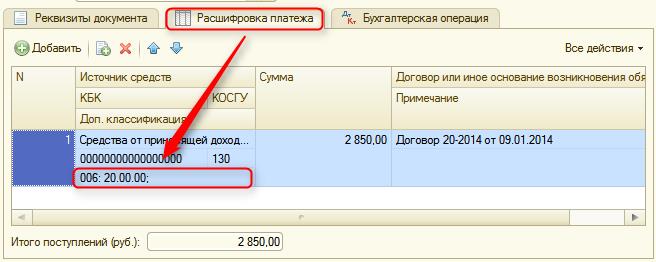

Кассовое поступление

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

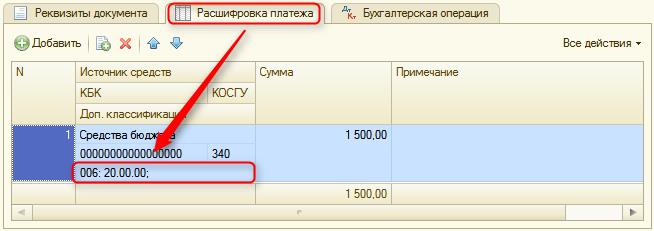

Кассовое выбытие

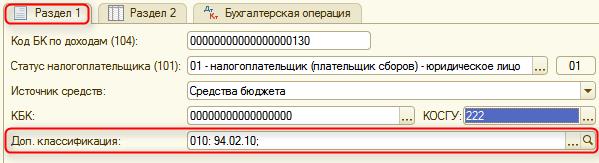

Сводная заявка на кассовый расход

При оформлении документа во вкладке «Раздел 1» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Заявка на возврат

При оформлении документа во вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

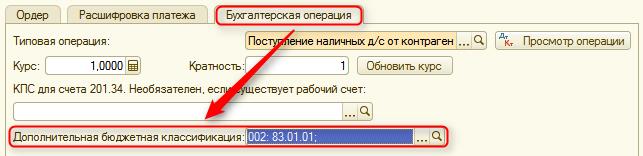

Приходный кассовый ордер

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

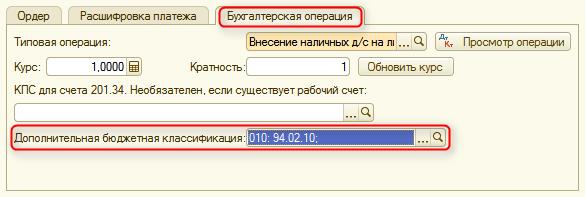

Расходный кассовый ордер

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление МЗ (М-4), Поступление МЗ (в пути)

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление ОС (в пути), Поступление ОС, НМА, НПА

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление услуг, работ

Отражение зарплаты в учете

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Плановые назначения

При оформлении документа, для каждой строки в таблице «Показатели плана поступлений и выбытий» в колонке «Доп. классификация» необходимо указать соответствующий тип средств, а также выбрать типовую операцию с дополнительной аналитикой.

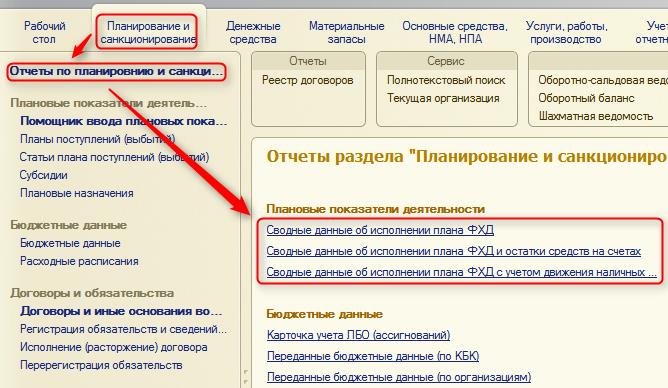

Настройка отчётов для получения данных, детализированных по типам средств

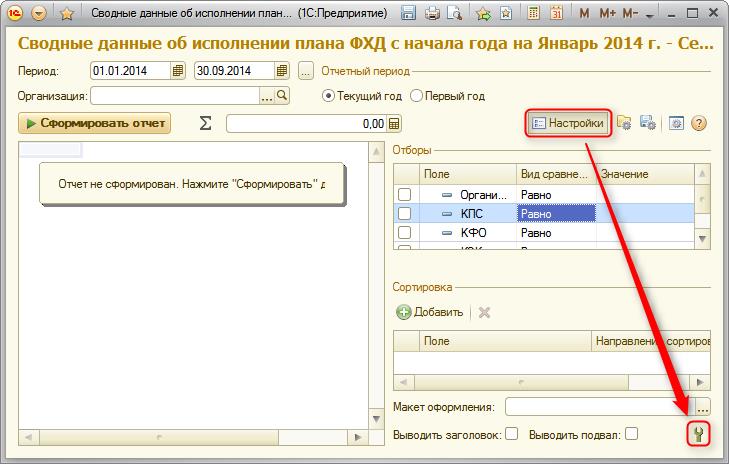

Для получения информации, детализированной по типам средств, в отчётах «Сводные данные об исполнении плана ФХД», «Сводные данные об исполнении плана ФХД и остатки средств на счетах» и «Сводные данные об исполнении плана ФХД с учетом движения наличных и остатки средств на счетах» необходимо произвести следующие действия:

Открыть необходимый отчёт, находящийся в подсистеме «Планирование и санкционирование» в пункте панели навигации «Отчёты по планированию и санкционированию».

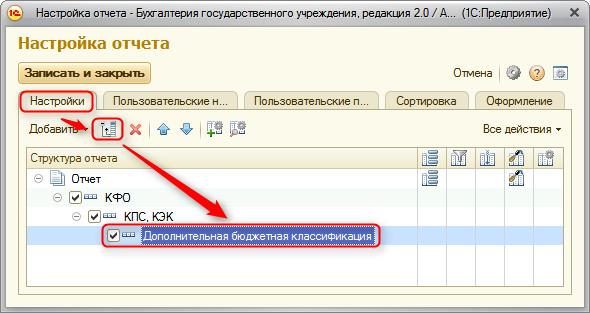

В окне отчёта активировать панель настроек отчёта и нажать кнопку

В открывшемся окне на вкладке «Настройки» добавить новую группировку «Дополнительная бюджетная классификация» в структуру отчёта.

Для того, чтобы сохранить настройку отчёта, необходимо нажать кнопку на командной панели отчёта и указать произвольное наименование.

Предлагаем Вашему вниманию Доработку Дополнительной бюджетной классификации (ДБК) (рис 1,2).

Файл расширения подключается по стандартной методике: Администрирование- Печатные формы, отчеты и обработки-Расширение-добавить из файла. Протестировано в конфигурации

Бухгалтерия государственного учреждения, редакция 2.0 (2.0.72.3).После подключения расширения снять галочку Безопасный режим и перезагрузить программу.

Создаем ДБК: для этого заходим во вкладку Планирование и санкционирование-Дополнительные классификаторы (рис 3).

Открываем классификатор ЭКР; детализация КОСГУ (КЭК) и через кнопку Создать создаем необходимую ДБК: (рис 4).

В результате получаем необходимый справочник ДБК: (рис 5).

Для того чтобы сформировать Оборотно-сальдовую ведомость по сч.18.01 в разрезе ДБК необходимо в Заявке на кассовый расход (сокращенная) (ЗКР) через кнопку Еще-Изменить форму (рис 6).

зайти в группу Реквизиты документа-Заявка-Назначение платежа- (рис 7).

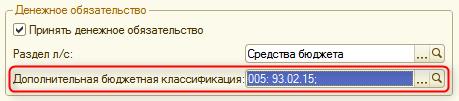

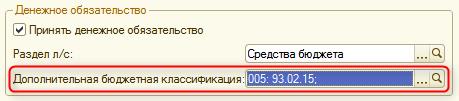

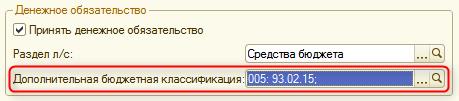

Поставить галочки в Доп коды и доп классификация: (рис 8).

Тогда в ЗКР появится поле доп. Классификация, в котором в последствии необходимо выбирать ДБК из уже созданного справочника: (рис 9,10).

В зависимости от версии программы дополнительно можно настроить отчет: Сводные данные об исполнении плана ФХД в разрезе Контрагентов, Договоров, ДБК. Данный отчет позволит осуществлять контроль Принимаемых обязательств, Принятых обязательств, Денежных бюджетных обязательств и кассовых расходов по каждому договору и своевременно исправлять допущенные ошибки.

Для этого необходимо в Плане счетов заполнить свободное Субконто доп.класификацией к счетам 109.00, 502.00, 504.00, 401.20. В типовые операции по учёту принимаемых бюджетных и денежных обязательств (поступление услуг, поступление материалов и основных средств, принимаемые обязательства на основании договоров) добавить поле: ДБК

Для этого выбираем в справочнике Типовые операции документ Поступление ОС, НМА,НПА (или другой документ в котором надо добавить ДБК)

Через кнопку копируем типовую операцию и в поле Наименование меняем название и нажимаем кнопку Записать:

На вкладке Реквизиты выбираем группу Денежные обязательства, нажимаем кнопку Создать

Поле Заголовок, Имя формулы заполняем ДБК. В поле Тип реквизитов-показать все и в открывшемся окне через кнопку Создать добавляем Наименование Дополнительная бюджетная классификация. Для этого редактируем поле Тип значения убирая все галочки, оставив только Дополнительная бюджетная классификация

Нажимаем Записать и закрыть.

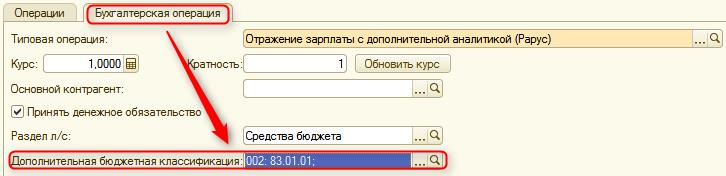

После этого в поле Тип реквизита выбираем Дополнительная бюджетная классификация:

Нажимаем кнопку Записать и закрыть. После этого у нас появляется ДБК: Далее заходим во вкладку Проводки-Денежные обязательства

Дважды щелкаем правой кнопкой мышки, справа выбираем вкладку Реквизиты кредита-Субконто 3. Слева выбираем Дополнительные реквизитыДБК (ДБК) и переносим их в правую часть, нажимаем Записать и закрыть:

Далее записываем все открытые вкладки по порядку.

После этого в документе Поступление ОС, НМА,НПА на вкладке бухгалтерские операции выбираем созданную новую типовую операцию и появляется поле ДБК:

Выбираем нужную детализацию:

Сводные данные об исполнении плана ФХД без учёта ДБК в типовых операциях в документах принятия бюджетных и денежных обязательств выглядят вот так:

ДБК формируется только в колонке Исполнение расходов (сч.18.00) (рис 11).

Сводные данные об исполнении плана ФХД с учетом ДБК в типовых операциях в документах принятия бюджетных и денежных обязательств выглядят вот так:

ДБК формируется во всех колонках необходимых для контроля: (рис 12).

Если в каком-то документе будет выбрана ошибочно другая ДБК то в отчёте сразу будет это видно-по одному договору будет несколько строчек с ДБК. (рис 13).

С 1 января 2020 года вступил в силу федеральный стандарт учета государственных финансов «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н. Но в декабре прошлого года Минфин России внес в него изменения, которые вступили в силу с 10 февраля 2020 года.

Новая редакция

29 января этого года в Минюсте России прошел регистрацию (№ 57312) приказ Минфина России от 16.12.2019 № 235н, который скорректировал некоторые положения Федерального стандарта госфинансов «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н). Таким образом, в 2020 году стандарт «Долгосрочные договоры» следует применять в обновленной редакции.В новой редакции стандарта «Долгосрочные договоры» в частности, при отражении ряда операций по договорам строительного подряда метод «красное сторно» заменен на обратную корреспонденцию, так же сокращен перечень информации, раскрываемой в отчетности по таким договорам. Поэтому пользователям «1С:Бухгалтерия государственного учреждения» редакции 2.0 нужно обратить внимание на использование функционала с учетом последних изменений в стандарт «Долгосрочные договоры».

Логика стандартов

Напомним, что Минфин России письмом от 28.10.2019 № 02-06-07/84752 довел до участников бюджетного процесса Методические рекомендации по применению данного стандарта (далее — Методические рекомендации). Однако, чтобы разобраться в нюансах классификации договоров по оказанию услуг, потребуется знание положений федеральных стандартов учета, где так же раскрываются некоторые требования к заключаемым договорам:— «Концептуальные основы», утвержден приказом Минфина России от 31.12.2016 № 256н;

— «Представление бухгалтерской (финансовой) отчетности», утвержден приказом Минфина от 31.12.2016 № 260н.

С учетом положений указанных стандартов выстраивается следующая логическая цепочка:

1) Стандарт «Долгосрочные договоры» устанавливает условия признания договоров долгосрочными.

2) На основании долгосрочного договора возникают долгосрочные (внеоборотные) активы.

3) Порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом «Представление бухгалтерской (финансовой) отчетности».

При этом согласно пункту 5 Стандарта «Долгосрочные договоры» отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

Требования федеральных стандартов учета в «1С:Бухгалтерия государственного учреждения» редакция 2.0 реализованы через:

— Первоначальное признание объектов учета;

— Признание доходов от реализации текущего периода;

— Корректировка доходов будущих периодов;

— Формирование входящих остатков по долгосрочным договорам при первом применении Стандарта «Долгосрочные договоры».

Наиболее актуальны требования Стандарта «Долгосрочные договоры» для ведения бухгалтерского учета в образовательных учреждениях, а точнее — расчетов с учащимися.

Учет расчетов с учащимися в 1С:БГУ

В 2020 году образовательное учреждение должно проверить свою учетную политику — соответствует ли она требованиям новой редакции Стандарта «Долгосрочные договоры».Так как учебный год длится, как правило, с сентября по июнь, то договоры между учащимися и образовательной организацией заключаются на этот период. А раз срок действия заключаемого договора возмездного оказания услуг выпадает на разные отчетные периоды, то отнесение таких договоров к долгосрочным или краткосрочным должно быть установлено учетной политикой образовательного учреждения.

Однако в любом случае, при учете расчетов с учащимися основная задача бухгалтера заключается в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах бухучета расчеты с дебиторами по доходам от реализации за весь срок действия такого договора.

В 1С:БГУ начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом «Начисление доходов будущих периодов (образование)». В этом документе можно установить единый порядок учета доходов и единый порядок оплаты для всех учащихся (договоров), также можно выбрать особый порядок оплаты для некоторых учащихся. При проведении данного документа формируются бухгалтерские записи в соответствии с требованием пункта 11 Стандарта «Долгосрочные договоры».

Дебет 2 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»Кредит 2 40140 131 «Доходы будущих периодов по платным услугам (работам).

Аналогичная бухгалтерская запись указана в п.93 Инструкции по бухгалтерскому учету для бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и п. 96 Инструкции по бухгалтерскому учету автономных учреждений (утв. приказом Минфина от 23.12.2010 № 183н).На закладке «Начисления» заполняются основные сведения по договору (рис. 1):

Рис. 1. Закладка «Начисления» документа «Начисление доходов будущих периодов (образование)»

С помощью документа «Начисление доходов будущих периодов (образование)» можно произвести начисление доходов будущих периодов одновременно по группе учащихся по конкретным договорам через кнопку «Заполнить» → «Учащимися по отбору». Установить требуемые параметры отбора следует в окне Настройка параметров отбора учащихся (рис. 2).

Рис. 2. Диалоговое окно «Настройка параметров отбора учащихся»

На закладке «Порядок учета доходов» можно определить период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода, счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН) (рис. 3).

Рис. 3. Закладка «Порядок учета доходов» документа «Начисление доходов будущих периодов (образование)»

На закладке «Особый порядок оплаты» вводится общий (стандартный) порядок оплаты для всех начислений на закладке «Начисления», за исключением отдельных начислений с особым порядком оплаты (рис. 4).

Рис. 4. Закладка «Особый порядок оплаты» документа «Начисление доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 5).

Рис. 5. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно проверить, распечатав бухгалтерскую справку (рис. 6)

Рис. 6. Бухгалтерская справка к документу «Начисление доходов будущих периодов (образование)»

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами «Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам)». При проведении документов формируются бухгалтерские записи:

Дебет 2 40140 131 «Доходы будущих периодов по платным услугам (работам)»Кредит 2 40110 131 «Доходы текущего финансового года».

Соответствующая бухгалтерская запись указана в п. 198 Инструкции № 174н и п. 178 Инструкции № 183н.На закладке «Начисления» заполняются основные сведения по договору: учащийся, плательщик, договор (рис. 7).

Рис. 7. Закладка «Начисления» документа «Начисление за услуги образования»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 8).

Рис. 8. Закладка «Бухгалтерская операция» документа «Начисление за услуги образования»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 9)

Рис. 10. Закладка «Доходы будущих периодов» документа «Корректировка доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 11).

Рис. 11. Закладка «Бухгалтерская операция» документа «Корректировка доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 12)

Рис. 12. Бухгалтерская справка к документу «Корректировка доходов будущих периодов (образование)»

Учет прочих доходов будущих периодов

Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)».

Для начисления сумм доходов будущих периодов и указания особенностей списания доходов в 1С:БГУ редакции 2.0 можно использовать документ «Начисление доходов будущих периодов» с видом операции «Прочие доходы будущих периодов». При этом для каждого контрагента и договора в программе создается отдельный документ.

На закладке «Услуги, работы» заполняются основные сведения по договору: наименование оказываемой услуги, количество, единицы измерения, цена, сумма, НДС, всего (рис. 13).

Рис. 13. Закладка «Услуги, работы» документа «Начисление доходов будущих периодов»

На закладке «Бухгалтерская операция» пользователь указывает счет расчета и счет для учета доходов будущих периодов, а также выбирает типовую операцию (рис. 14).

Рис. 14. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 15)

Рис. 15. Бухгалтерская справка к документу «Начисление доходов будущих периодов»

Далее в течение года по мере выполнения условий договора учреждение относит часть «будущих» доходов в доходы отчетного периода. В разделе III Методических рекомендаций указано, что признание доходов от оказания услуг (работ) по иным долгосрочным договорам доходами текущего финансового года осуществляется одним из следующих способов:

равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора. Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» для равномерного начисления доходов (рис. 16);

Рис. 16. Задание критерия признания доходов отчетного периода — ежемесячно

1) в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» при указании суммы списания вручную (рис. 17).

Рис. 17. Задание особого порядка признания доходов отчетного периода

Также в программе 1С:БГУ есть возможность признания доходов по графику, когда начисление доходов производится автоматически, то есть суммы не нужно указывать вручную как для варианта «В особом порядке». Но это актуально для тех учреждений, которые имеют значительное количество заключенных долгосрочных договоров.

Предприятия, которые участвуют в исполнении государственного оборонного заказа, обязаны соблюдать требования законодательства при его исполнении с целью контроля за целевым использованием средств. В «1С:Бухгалтерии государственного учреждения 8» поддерживается учет контрактов и платежей в рамках государственного оборонного заказа.

В статье эксперты 1С рассказывают о том, как в программе настроить функциональность и вести обособленный учет плановых показателей и кассового исполнения обязательств по гособоронзаказу, хранить информацию о структуре кооперации по ним, какие отчеты можно использовать для получения сведений о кооперации.

Нормативное регулирование

Правовые основы государственного регулирования отношений, связанных с формированием, особенностями размещения и выполнением государственного оборонного заказа (ГОЗ), установлены Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее - Закон № 275-ФЗ).Федеральным законом от 29.06.2015 № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации» (далее - Закон № 159-ФЗ) внесены изменения в части применения банковского сопровождения государственного оборонного заказа как механизма контроля целевого использования средств.

Согласно статье 8 Закона № 275-ФЗ (в редакции Закона № 159-ФЗ) все предприятия, участвующие в исполнении государственного оборонного заказа, - как головной исполнитель, так и исполнители, вовлеченные в кооперацию, - должны соблюдать при исполнении государственного оборонного заказа следующие требования:

- вести учет результатов финансово-хозяйственной деятельности по каждому контракту;

- предоставлять информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе);

- предоставлять информацию о затратах по исполненным контрактам;

- обеспечивать осуществление государственным заказчиком и контролирующим органом контроля за исполнением государственного контракта, в том числе на отдельных этапах его исполнения;

- открывать отдельные банковские счета по каждому государственному контракту;

- соблюдать особый порядок расчетов при использовании отдельных банковских счетов;

- предоставлять копии документов-оснований для выполнения платежей;

- обеспечивать целевое использование денежных средств и возможность внешнего контроля за движением денежных средств.

Учет контрактов и платежей по ГОЗ в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (далее - БГУ1) и редакции 2 (далее - БГУ2) предусмотрен учет контрактов и платежей в рамках государственного оборонного заказа. Имеется возможность вести обособленный учет плановых показателей и кассового исполнения обязательств по государственному оборонному заказу, хранить информацию о структуре кооперации по ГОЗ.Настройка функциональности

Чтобы начать использовать возможности учета контрактов государственного оборонного заказа, необходимо:- в БГУ1 - включить флаг Осуществляются платежи по контрактам государственного оборонного заказа в форме Настройка параметров учета (меню Бухгалтерский учет -> Настройка параметров учета) на закладке Оборонный заказ;

- в БГУ2 - включить функциональную опцию Учет контрактов государственного оборонного заказа. Для этого в разделе Администрирование следует вызвать команду Настройка параметров учета и на закладке Специализированные подсистемы установить флаг Учет контрактов государственного оборонного заказа.

Заполнение справочника«Государственные оборонные заказы»

Справочник Государственные оборонные заказы предназначен для хранения сведений о государственных контрактах по государственному оборонному заказу, заключенных государственным заказчиком от имени Российской Федерации с головным исполнителем.В справочнике необходимо заполнить следующие реквизиты:

- Идентификатор - идентификатор государственного контракта по государственному оборонному заказу. Формируется государственным заказчиком в соответствии с приказом Министерства обороны РФ и Федерального казначейства от 11.08.2015 № 475/13н «Об утверждении порядка формирования идентификатора государственного контракта по государственному оборонному заказу»;

- Предмет контракта - краткое наименование контракта, предмет поставки;

- Уполномоченный банк - банк, выбранный головным исполнителем, в котором все участники кооперации открывают отдельные счета. Выбирается из справочника Банки. При создании отдельных счетов по государственному оборонному заказу уполномоченный банк будет заполняться в качестве банка по умолчанию;

- Головной исполнитель - головной исполнитель поставок продукции по ГОЗ. Выбирается из справочника Контрагенты.

Заполнение справочников «Лицевые счета» и «Банковские и казначейские счета»

Все участники кооперации по государственному оборонному заказу обязаны использовать для расчетов по контрактам только отдельные счета, открытые в выбранном головным исполнителем уполномоченном банке.Согласно пункту 10 статьи 3 Закона № 275-ФЗ «отдельный счет - счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу в соответствии с условиями государственного контракта, каждого контракта».

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» государственные (муниципальные) бюджетные учреждения осуществляют операции с поступающими им в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования), за исключением случаев, установленных федеральным законом.

Согласно статье 8 Закона № 275-ФЗ головной исполнитель контракта обязан использовать для расчетов по контрактам только отдельные счета, открытые исполнителям, с которыми у головного исполнителя заключены контракты, в уполномоченном банке, при наличии у таких исполнителей договора о банковском сопровождении, заключенного с уполномоченным банком.

В связи с этим бюджетное учреждение, являющееся головным исполнителем государственного оборонного заказа, по мнению Департамента бюджетной методологии Министерства финансов РФ, также вправе заключать с уполномоченным банком договор о банковском сопровождении и осуществлять расчеты по контрактам, заключенным в рамках Закона № 275-ФЗ, на счетах в указанном банке, поскольку такая обязанность установлена положениями указанного закона. Об этом указано в письмах Минфина России от 11.03.2016 № 02-01-11/13675, 02.12.2015 № 02-03-11/70083, от 27.10.2015 № 02-02-04/61547, от 20.10.2015 № 02-02-06/60054.

Также, по мнению Департамента, движение денежных средств на отдельном счете в бухгалтерском учете отражается на счете 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации».

Для указания того, что банковский счет учреждения (контрагента) является отдельным, необходимо в карточке Лицевого счета (Банковского счета) заполнить следующие реквизиты (рис. 1)*:

- флаг Отдельный счет (государственный оборонный заказ) необходимо установить для отдельных счетов, открытых в уполномоченном банке для расчетов по государственному оборонному заказу. Признак Отдельный счет (государственный оборонный заказ) можно установить только для счетов, которые имеют тип Банковский.

- Государственный оборонный заказ - государственный контракт по государственному оборонному заказу, в рамках исполнения которого открыт отдельный счет. Выбирается из справочника Государственные оборонные заказы.

Примечание:

* здесь и далее приведены примеры для «1С:Бухгалтерии государственного учреждения 8» редакции 2.

Задание структуры кооперации по государственному оборонному заказу

Согласно пункту 4.1 статьи 3 Закона № 275-ФЗ «кооперация головного исполнителя (кооперация) - совокупность взаимодействующих между собой лиц, участвующих в поставках продукции по государственному оборонному заказу в рамках сопровождаемых сделок. В кооперацию входят головной исполнитель, заключающий государственный контракт с государственным заказчиком, исполнители, заключающие контракты с головным исполнителем, и исполнители, заключающие контракты с исполнителями».Таким образом, кооперация определяется наличием договорных отношений между ее участниками.

В программе структура кооперации задается при помощи реквизитов справочника Договоры и иные основания возникновения обязательств (рис. 2):

Для договора, имеющего вид С покупателем, можно указать отдельный счет организации, только если он не выбран в другом договоре с видом С покупателем, так как в рамках одного договора с заказчиком (покупателем) учреждению открывается только один отдельный счет.

Кроме этого, для договоров с поставщиками, входящими в кооперацию, необходимо заполнить реквизит Счет контрагента, где нужно выбрать отдельный счет контрагента, открытый в рамках того же госконтракта по государственному оборонному заказу.

Таким образом, в программе «1С:Бухгалтерия государственного учреждения 8» отнесение договоров по ГОЗ с заказчиком и исполнителями к одной кооперации определяется указанием одного и того же отдельного счета учреждения в карточках договоров. В контексте договора с покупателем - это счет, открытый учреждению для зачисления средств от заказчика. В контексте договора с поставщиком - это счет, с которого будут списываться средства для расчетов с исполнителем.

Внесение изменений в плановые показатели поступлений и выбытий по государственному оборонному заказу

После заключения договора с заказчиком в рамках исполнения государственного оборонного заказа необходимо внести изменения в плановые назначения текущего года. Для этого следует ввести новый документ Плановые назначения.Обратите внимание, с 01.01.2016 учреждения всех типов должны применять классификационные признаки счетов (КПС) вида Бюджетная классификация, поэтому для ввода плановых назначений по поступлениям и выбытиям следует ввести два документа Плановые назначения (по поступлениям - с видом показателя КДБ, по выбытиям - с видом показателя КРБ).

Предварительно для контрактов в рамках государственного оборонного заказа рекомендуется создать один план поступлений (с видом показателя КДБ) и один план выбытий (с видом показателя КРБ), в которых указать перечень статей плана, по которым будут поступать и расходоваться денежные средства.

Далее, для каждого контракта с заказчиком вводятся два документа Плановые назначения - по поступлениям и выбытиям. В документах заполняются реквизиты (рис. 3):

- Год плана;

- Периодичность;

- План поступлений (выбытий);

- Показатели плана поступлений выбытий - заполняются в соответствии со структурой цены контракта (сметы) в разрезе статей, сумм поступлений и выбытий;

- Типовая операция - выбирается предопределенная типовая операция Сметные (плановые) назначения получателя субсидий;

- Раздел лицевого счета - раздел отдельного счета, открытого для расчетов по этому контракту с заказчиком.

Оплата исполнителям (поставщикам) и другие платежи по государственному оборонному заказу

Режим использования отдельного счета описан в статье 8.3 Закона № 275-ФЗ и предусматривает:- списание денежных средств только при указании в распоряжении идентификатора государственного контракта;

- списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях, описанных в пункте 2 части 1 статьи 8.3 Закона № 275-ФЗ.

Для осуществления платежей в рамках исполнения государственного оборонного заказа в программе используется документ Платежное поручение.

При указании в документе лицевого счета учреждения (с установленным флагом Отдельный счет и заполненным реквизитом Государственный оборонный заказ) автоматически подставляется идентификатор контракта в поле Идентификатор платежа (22). Далее при указании получателя автоматически подставляются договор и счет получателя (если у него есть договор и банковский счет, в которых указан такой же элемент справочника Государственные оборонные заказы) (рис. 4).

Использование статей калькуляции в контрактах гособоронзаказа

При необходимости учета исполнения контрактов с заказчиками по государственному оборонному заказу в разрезе статей калькуляции следует воспользоваться механизмом дополнительной бюджетной классификации - создать новый дополнительный бюджетный классификатор для ведения статей калькуляции и добавить субконто Дополнительная бюджетная классификация на счета 504.12 (504.22) и 18.01. Состав классификатора следует заполнить в соответствии с применяемыми статьями калькуляции по государственному оборонному заказу (сметой).Дополнительную классификацию необходимо указывать в табличных частях документов Плановые назначения (по выбытиям) и Платежное поручение.

Отчеты по государственному оборонному заказу

Для получения сведений о кооперации по государственному оборонному заказу и анализа кассового исполнения контрактов государственного оборонного заказа в программе предусмотрены отчеты:- Сведения о кооперации по гособоронзаказу;

- Исполнение контрактов по гособоронзаказу.

Согласно пункту 8 части 1 и пункту 8 части 2 статьи 8 Закона № 275-ФЗ головной исполнитель и исполнители обязаны предоставлять «по запросу государственного заказчика, органа финансового мониторинга, головного исполнителя, другого исполнителя, с которым у исполнителя заключен контракт, уполномоченного банка, с которым у исполнителя заключен договор о банковском сопровождении, в течение пяти рабочих дней со дня получения указанного запроса информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе) и иную информацию, предоставление которой предусмотрено настоящим Федеральным законом».

Такую информацию можно получить в отчете Сведения о кооперации по гособоронзаказу.

Отчет можно формировать по учреждению, государственному оборонному заказу, контракту с заказчиком по кооперации. Установив необходимые отборы, следует нажать кнопку Сформировать. Отчет формируется по связям, настроенным в справочниках Договоры и иные основания возникновения обязательств. В сформированном отчете отражается информация о договорах с заказчиками по государственному оборонному заказу и о договорах с исполнителями, привлеченными в целях исполнения государственного оборонного заказа. В отчете отражается дата и номер договора, краткое содержание договора, идентификатор госконтракта, данные контрагента (наименование, ИНН, КПП, адрес, телефон), стоимость договора.

Стоимость контрактов с заказчиками - это оборот по дебету счета 504.12 (504.22) и кредиту счета 506.10 (506.20). Стоимость контрактов с исполнителями формируется по данным принятых обязательств по договорам.

Отчет «Исполнение контрактов по гособоронзаказу»

Отчет позволяет контролировать ход кассового исполнения контракта по государственному оборонному заказу.

В программе «1С:Бухгалтерия государственного учреждения 8» поставляются два настроенных варианта отчета:

Читайте также: