Как изменить кфо основных средств в 1с

Обновлено: 07.07.2024

Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34" = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

| № | Наименование операции | Дебет | Кредит | Комментарии |

|---|---|---|---|---|

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) | |||

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

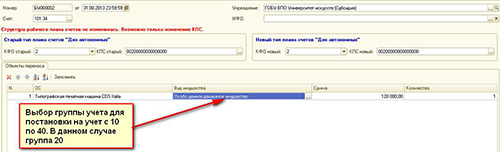

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

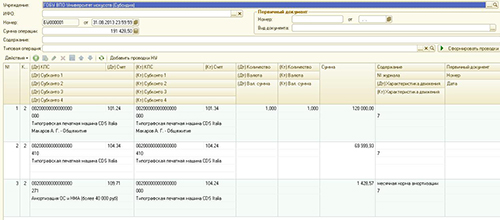

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!

В этой статье хотелось бы рассказать об основных средствах. А именно – приобретение и оплата по разным кодам финансового обеспечения (КФО) или по разным классификационным признакам счетов (КПС). Ведь часто бывает так, что учреждение получает денежные средства по одной программе (а значит – КФО), а монтаж и услуги доставки есть возможность оплатить из другого КФО. Рассмотрим такой случай в программе 1С:Бухгалтерия государственного учреждения 8,редакция 2.0.

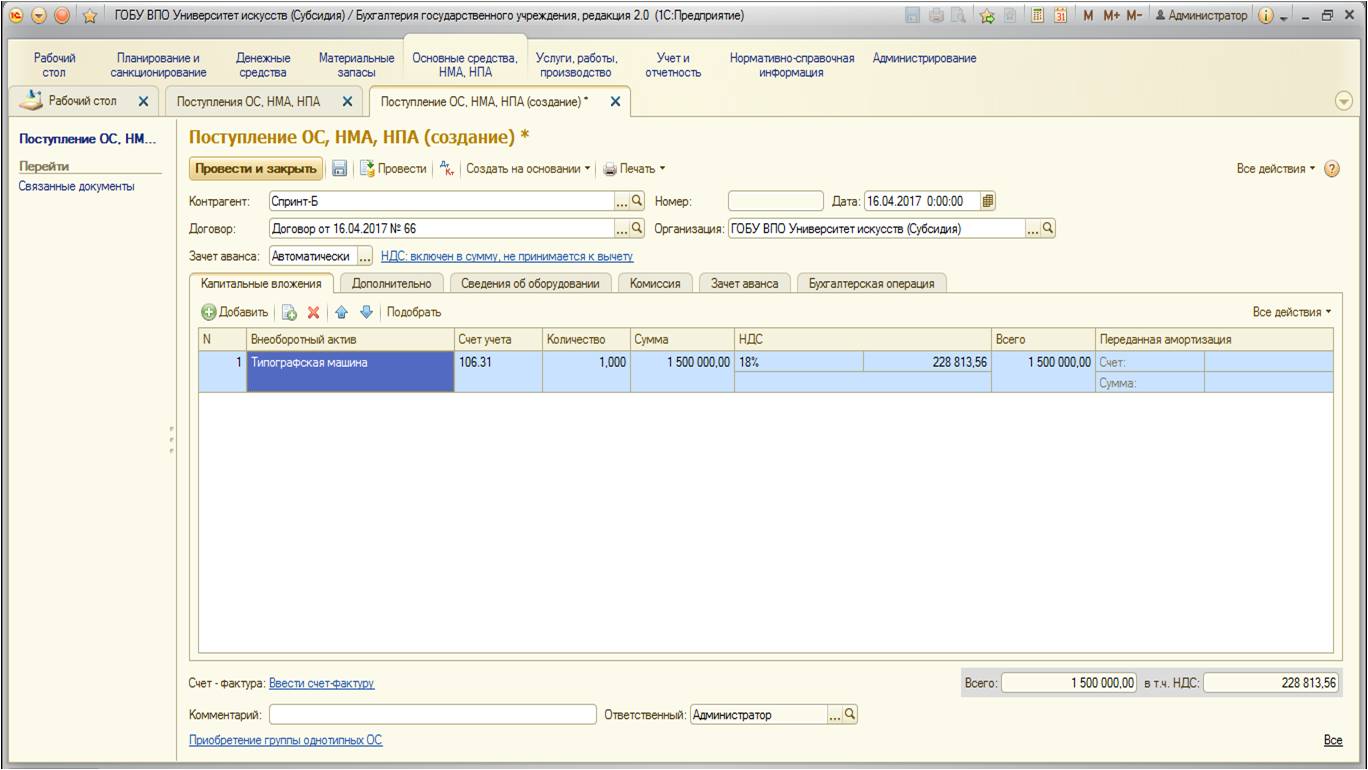

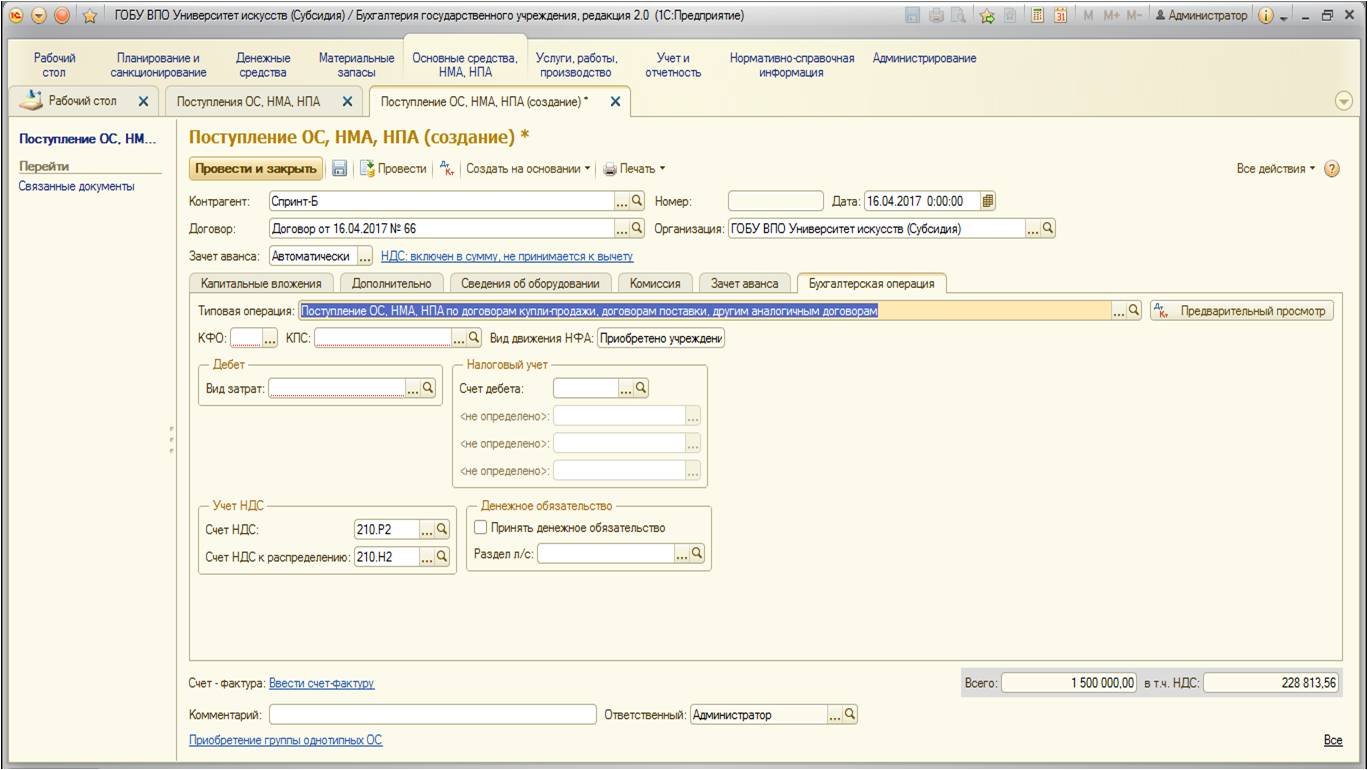

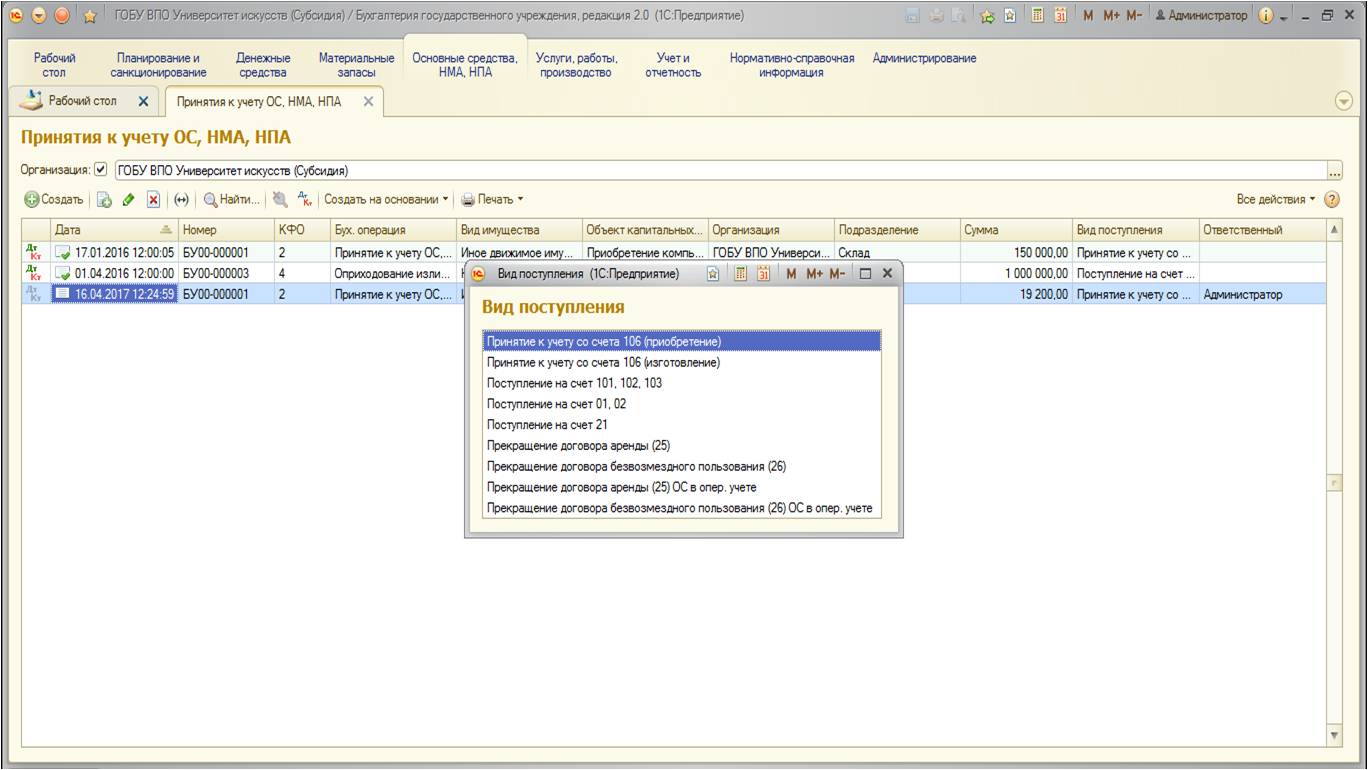

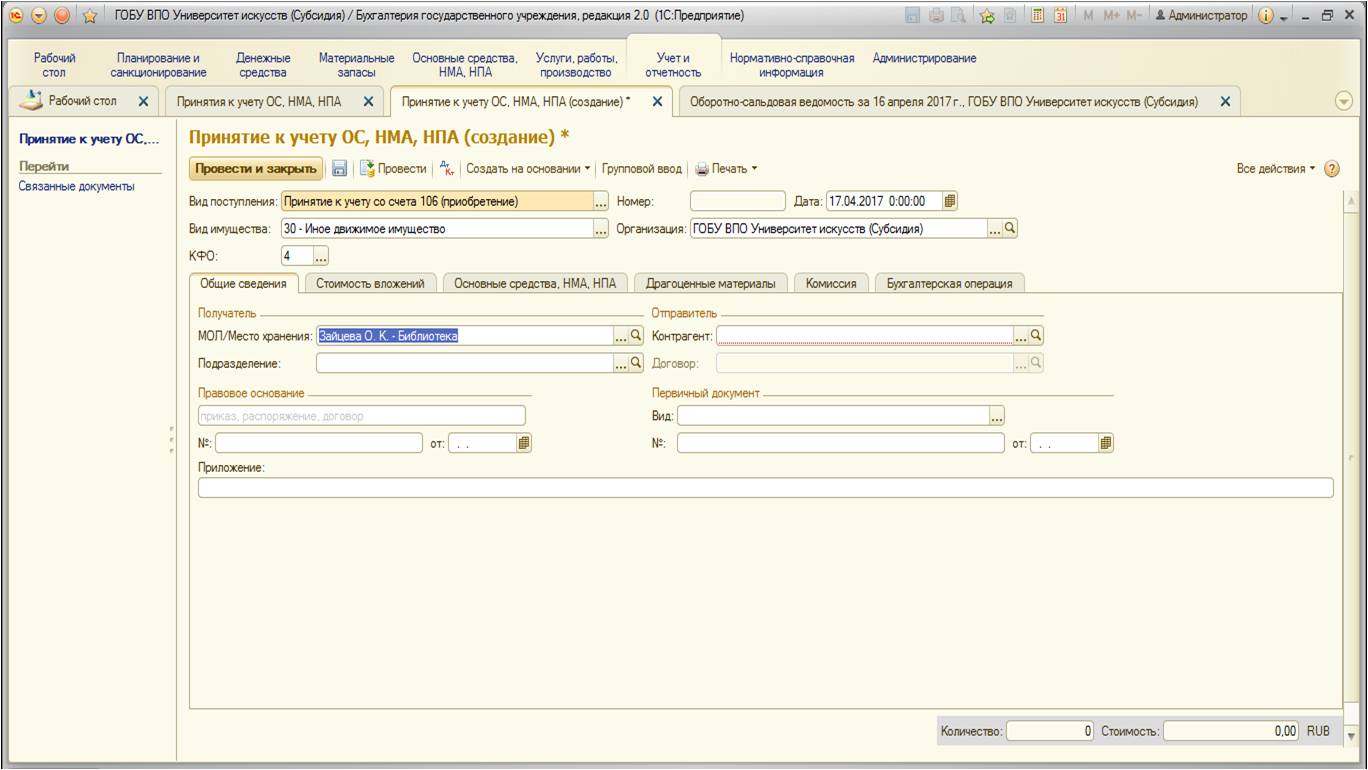

Приобретем основное средство:

После создания заполняем документ данными:

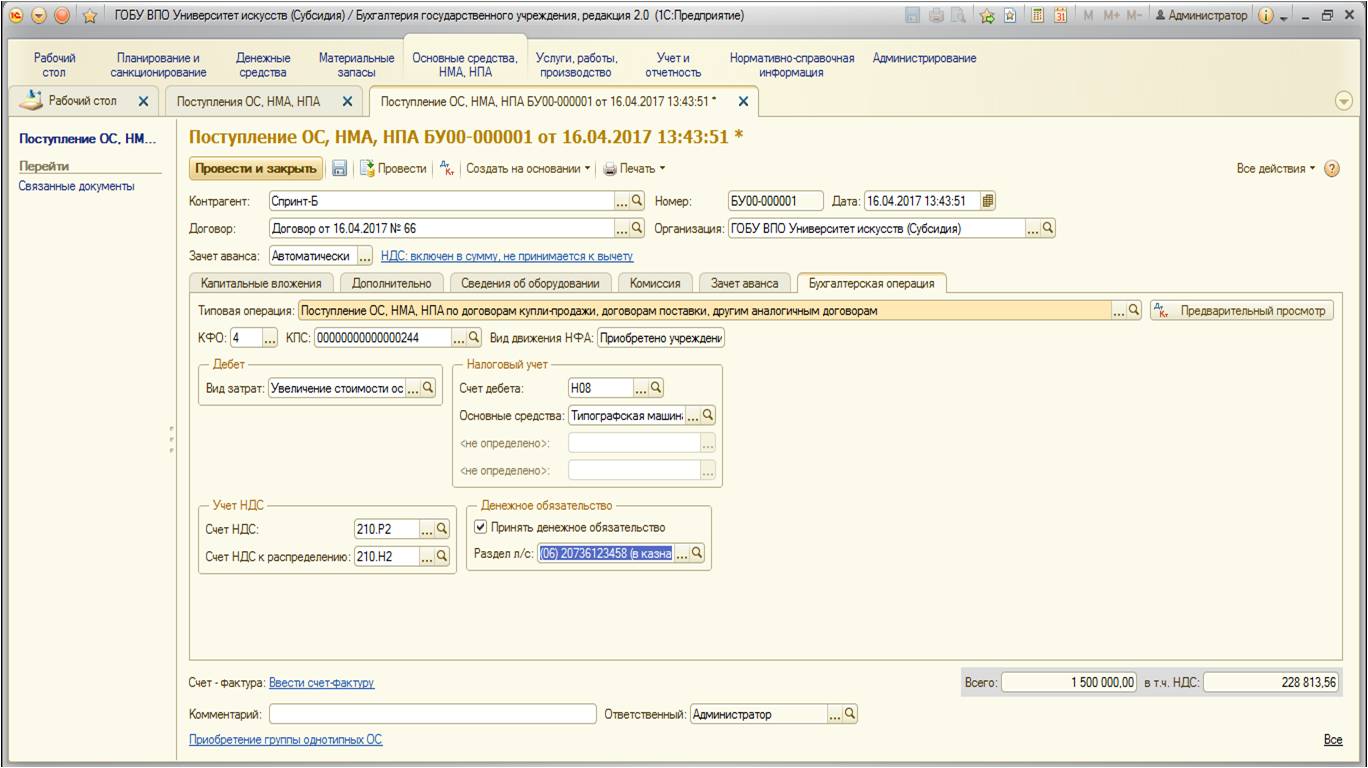

Также заполняем вкладки «Дополнительно», «Сведения об оборудовании», «Комиссия». Интерес для нас представляет вкладка «Бухгалтерская операция», выберем там подходящий вариант:

После выбора операции становятся доступны реквизиты для заполнения:

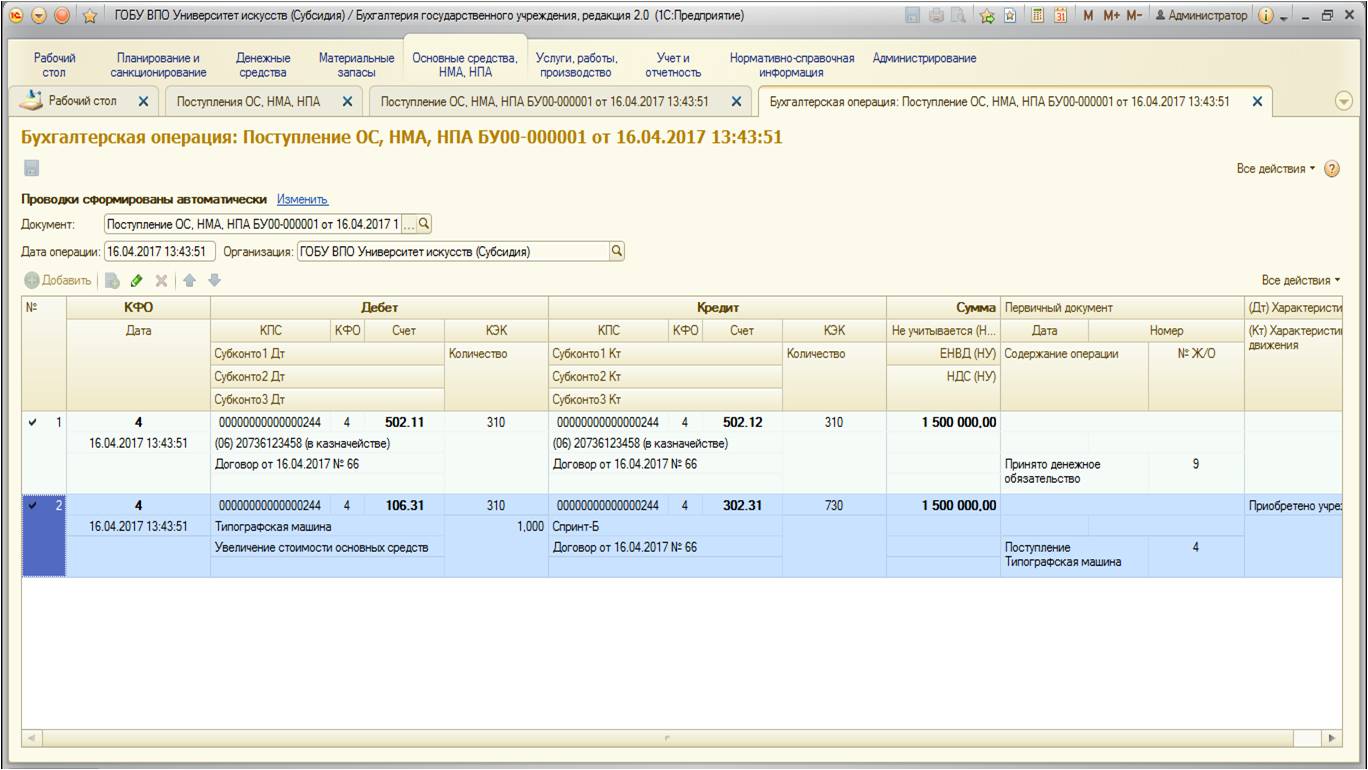

При проведении документ формирует следующие движения:

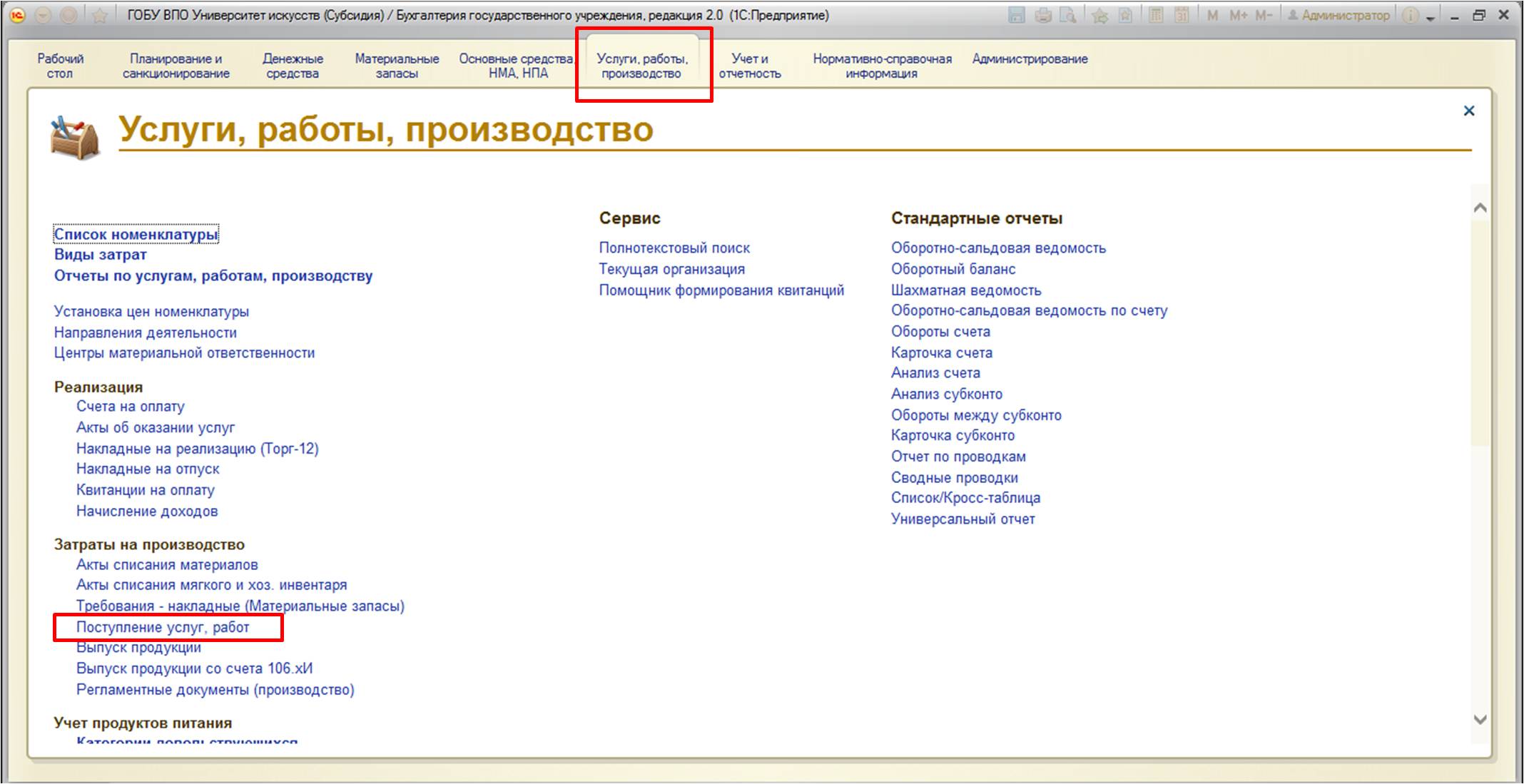

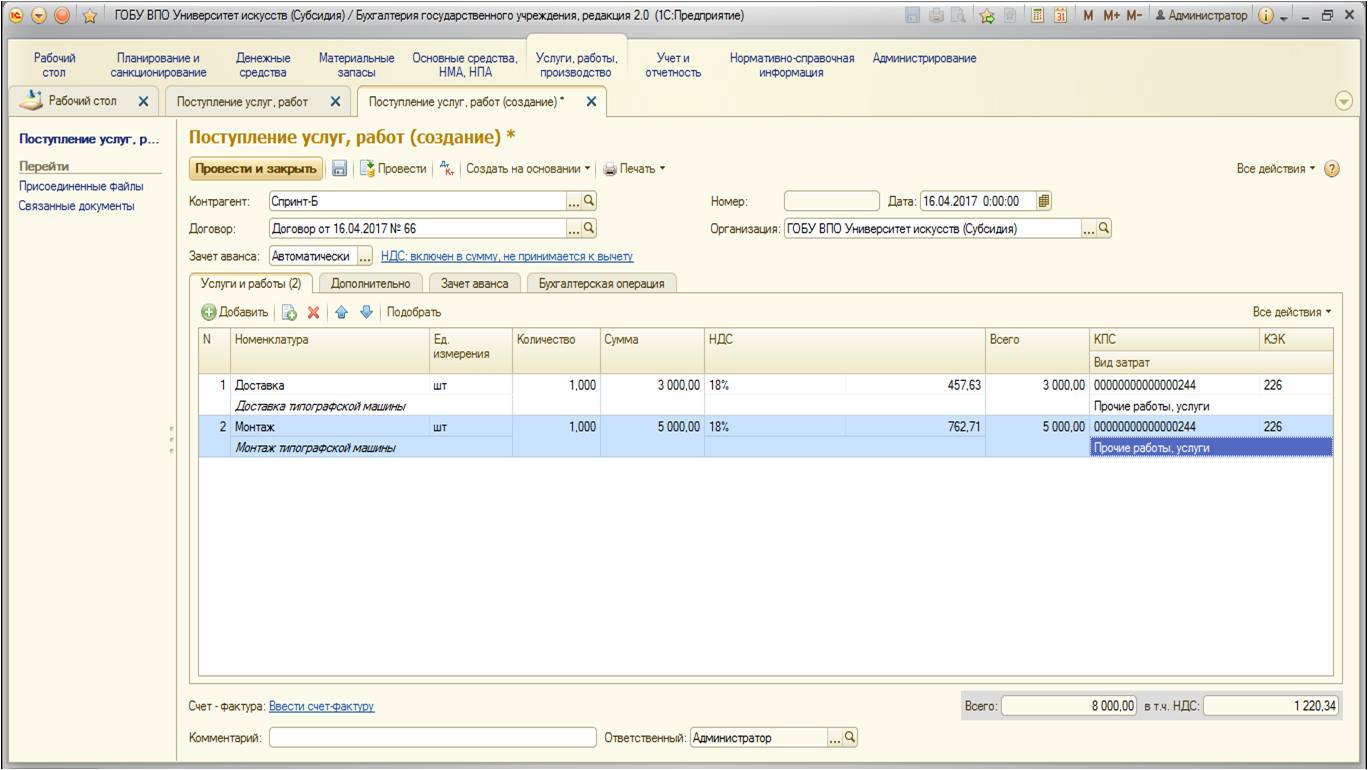

После того, как нами было приобретено основное средство, его необходимо доставить, а затем – установить и настроить. Воспользуемся услугами сторонних организаций, которые оплатим из средств другого КФО:

Заполним документ данными:

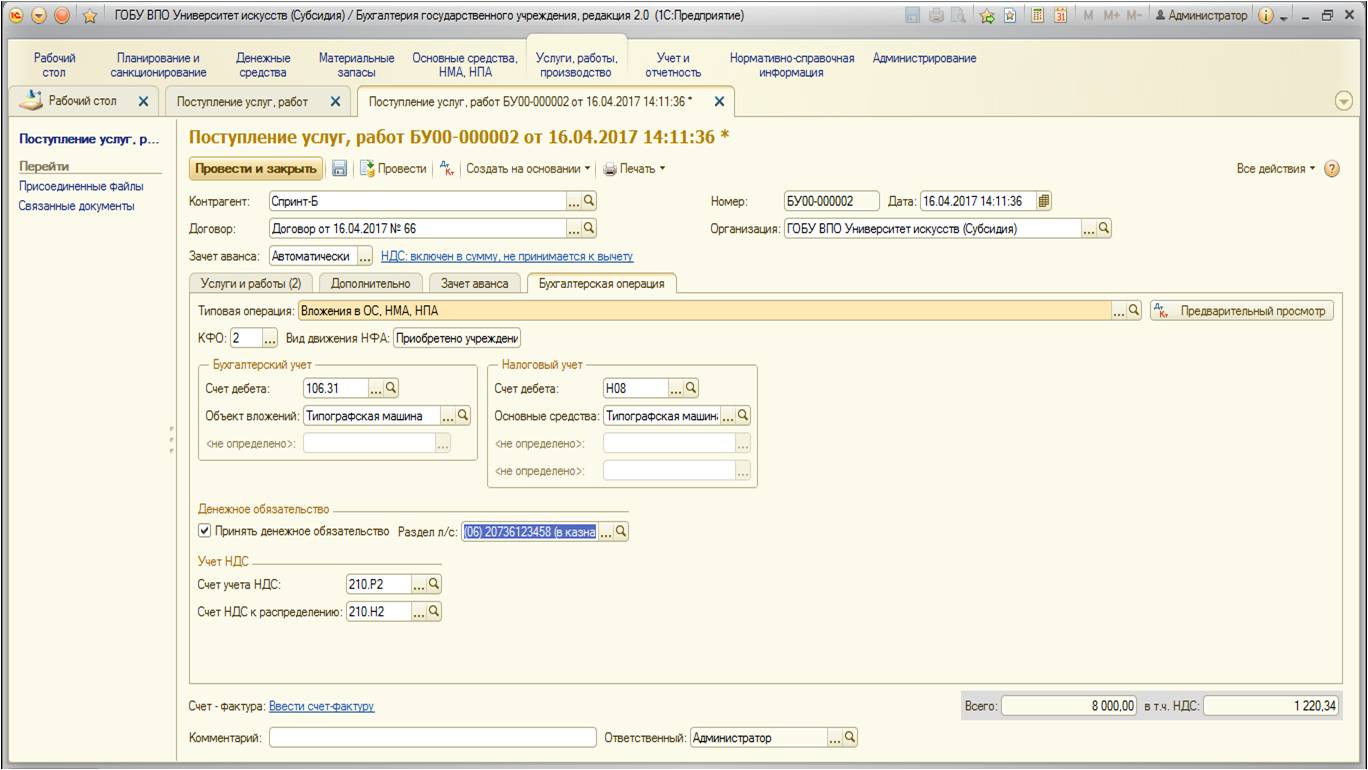

Далее перейдем на вкладку «Бухгалтерская операция». Выберем необходимую типовую операцию и заполним реквизиты:

Обратите внимание, что данные услуги оплачиваем из другого КФО.

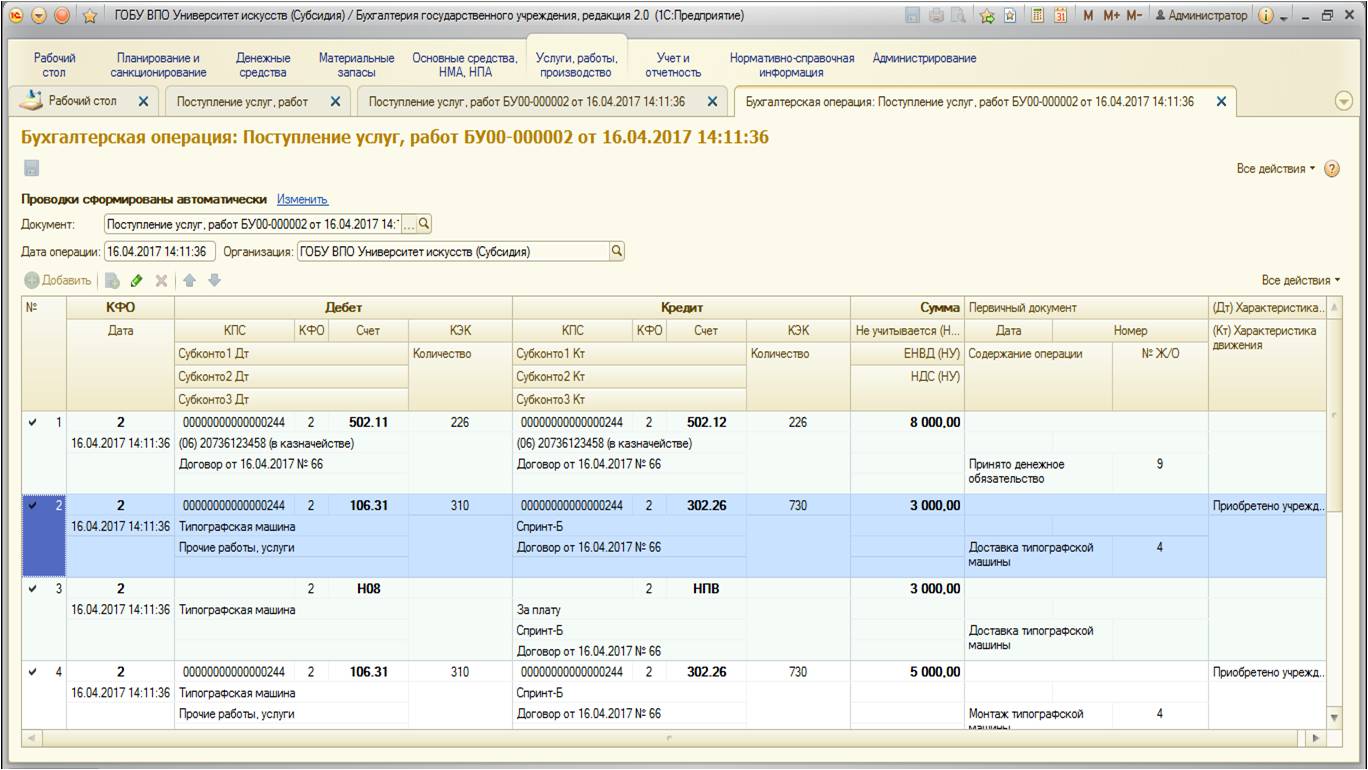

Проведем документ, просмотрим проводки:

После того, как все затраты на покупку собраны в виде капитальных вложений, необходимо принять к учету основное средство. Но так как части стоимости были оплачены из разных КФО, напрямую это сделать не удастся. Поэтому нужно перенести затраты на тот КФО, на котором данное основное средство будет храниться дальше и с которого будет начисляться амортизация.

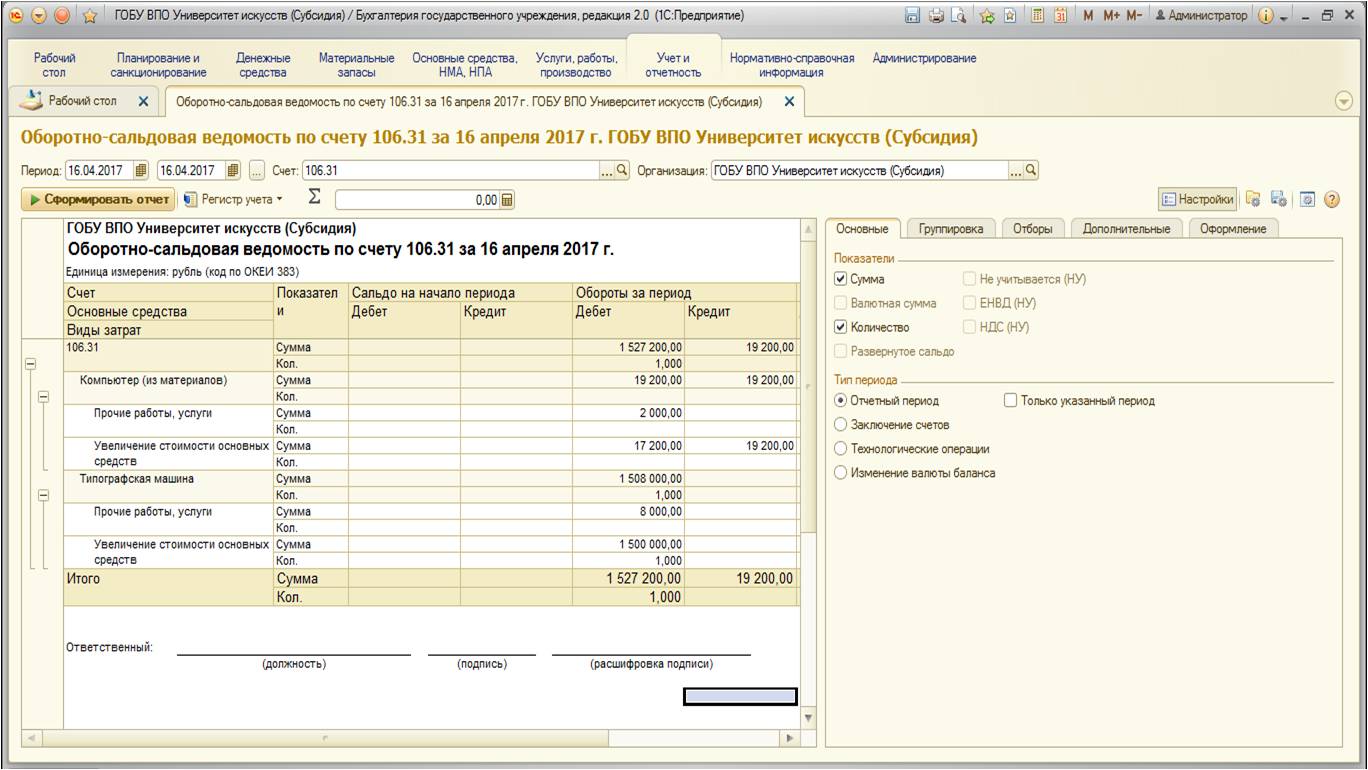

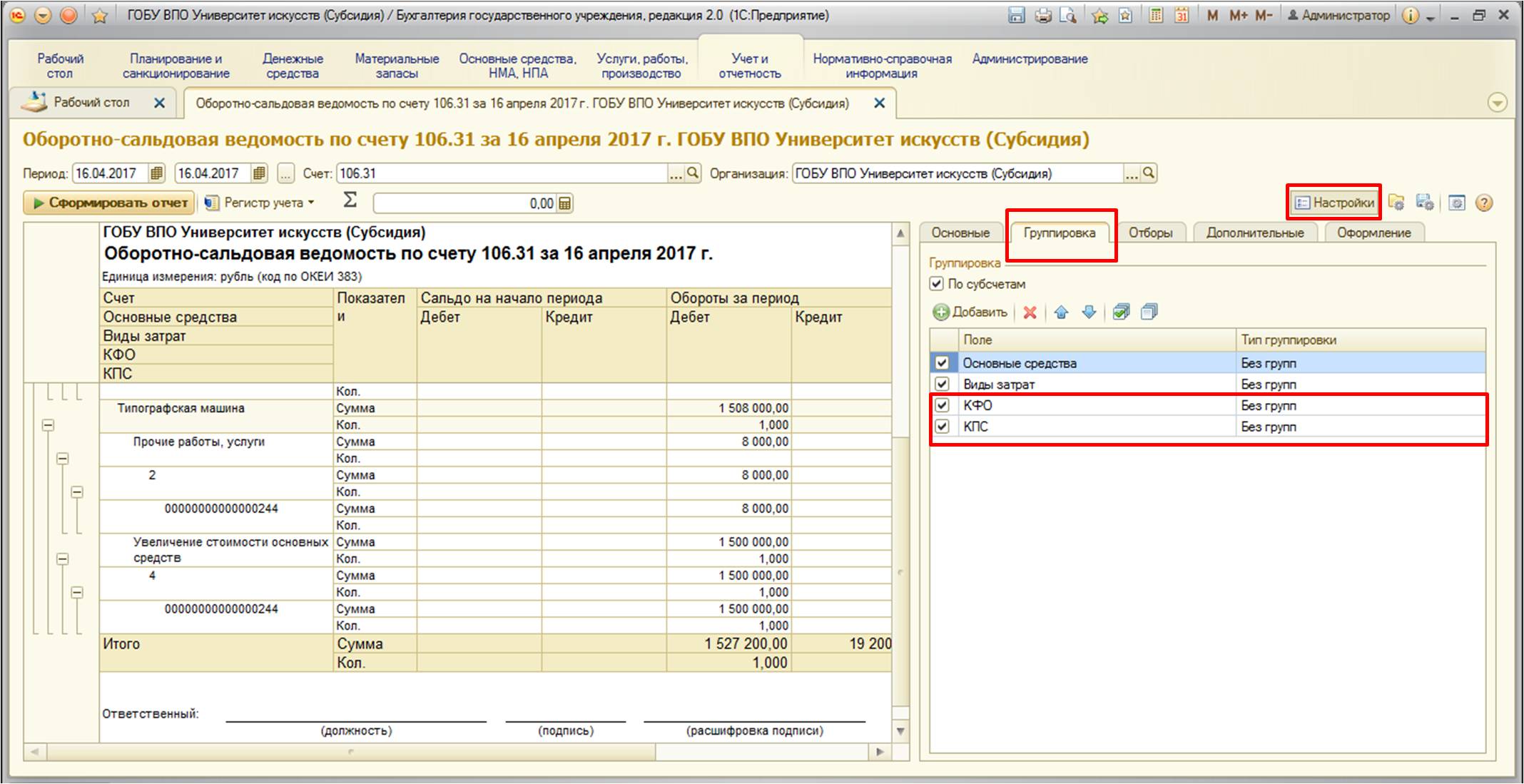

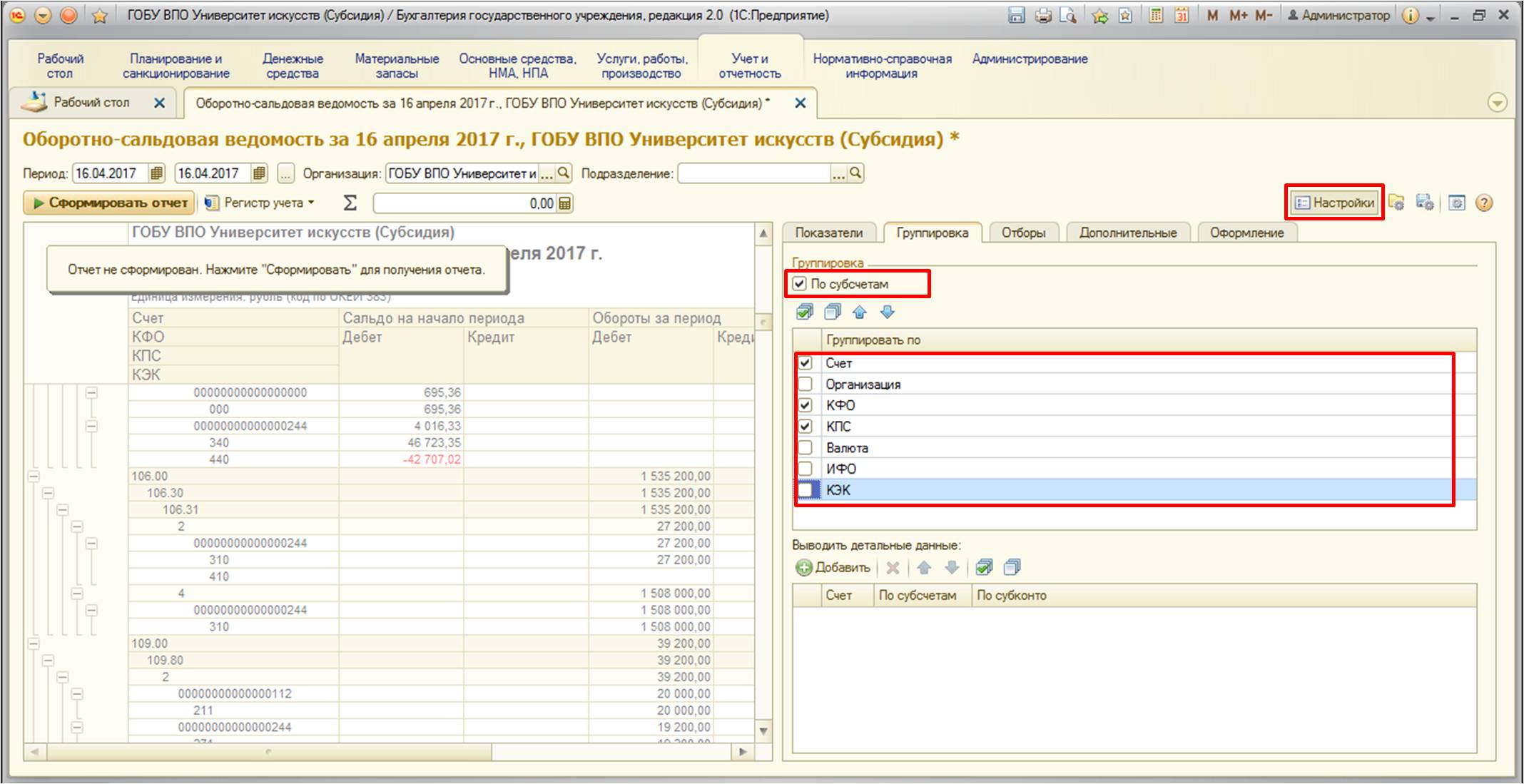

Для того, чтобы оценить ситуацию, сформируемоборотно-сальдовую ведомость по счету 106.31 (тот счет, на котором аккумулированы затраты в нашем примере):

В данном виде отчет не информативен, поэтому необходимо сделать следующие настройки:

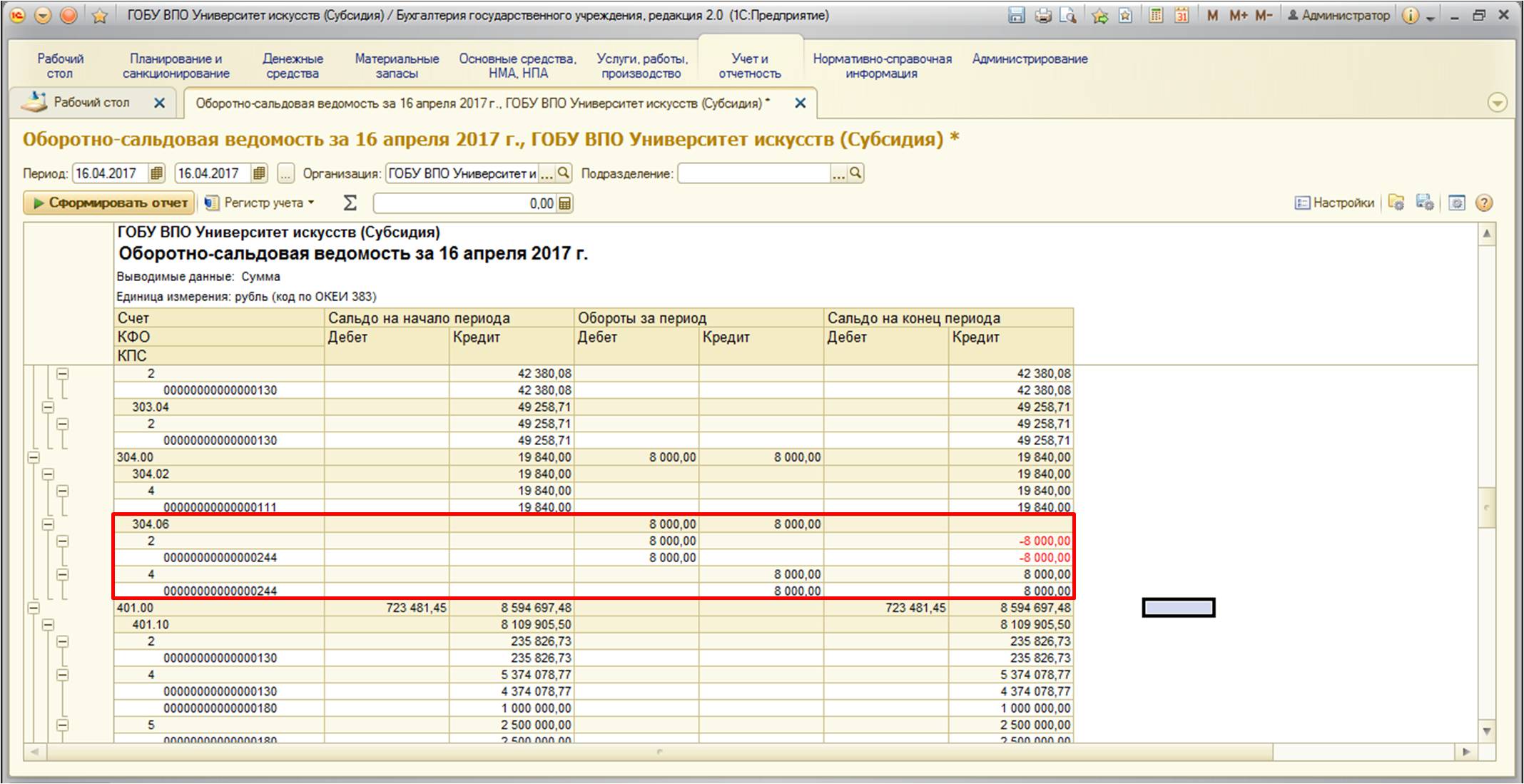

Снова формируем отчет, получим следующую картину:

Как видно из отчета – затраты на само основное средство прошли по одному КФО, затраты на услуги сторонних организации – по другому. И в данной ситуации, если мы воспользуемся документом «Принятие к учету ОС, НМА, НПА», не получится сформировать автоматически стоимость основного средства, программа просто не увидит затраты на другом КФО.

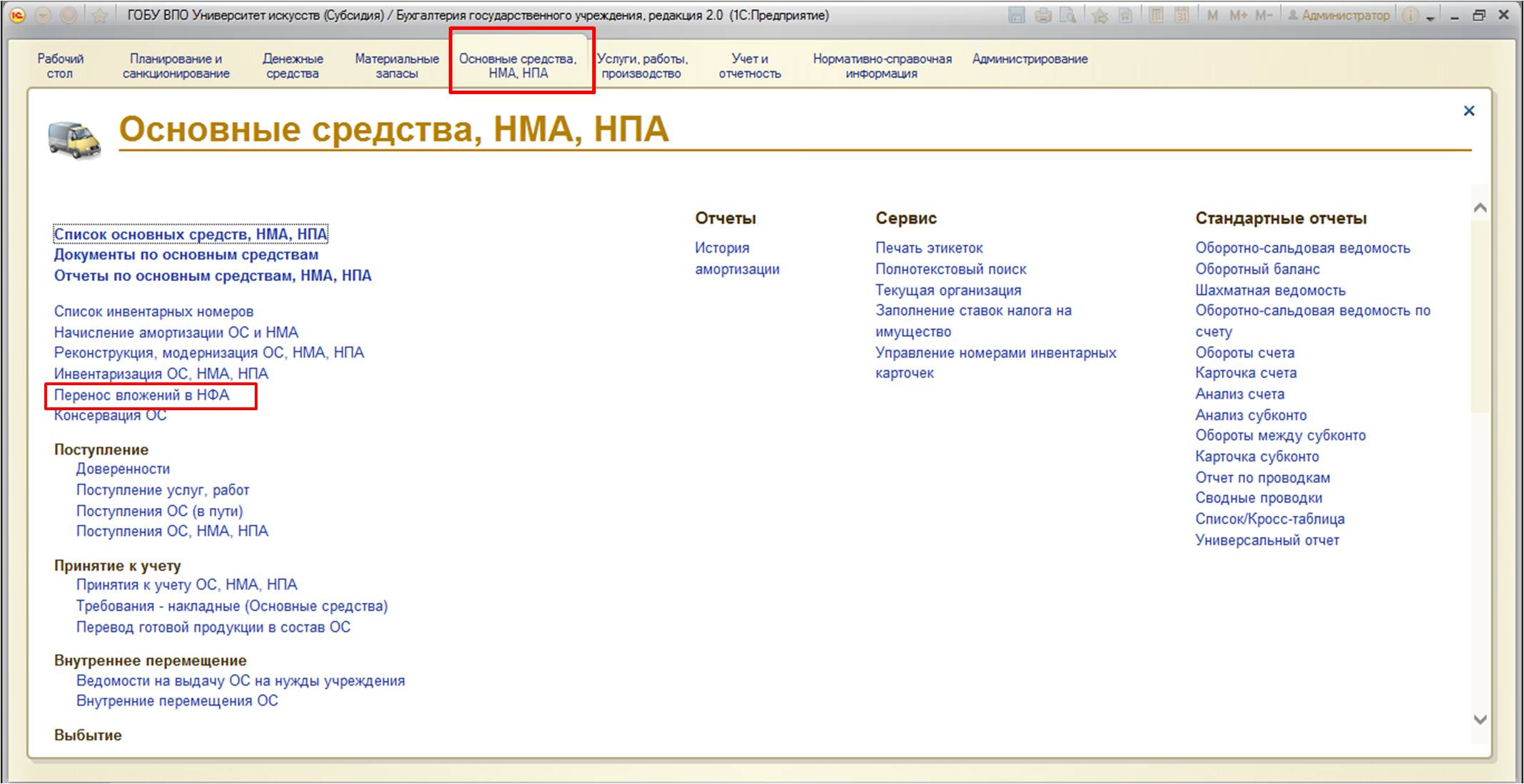

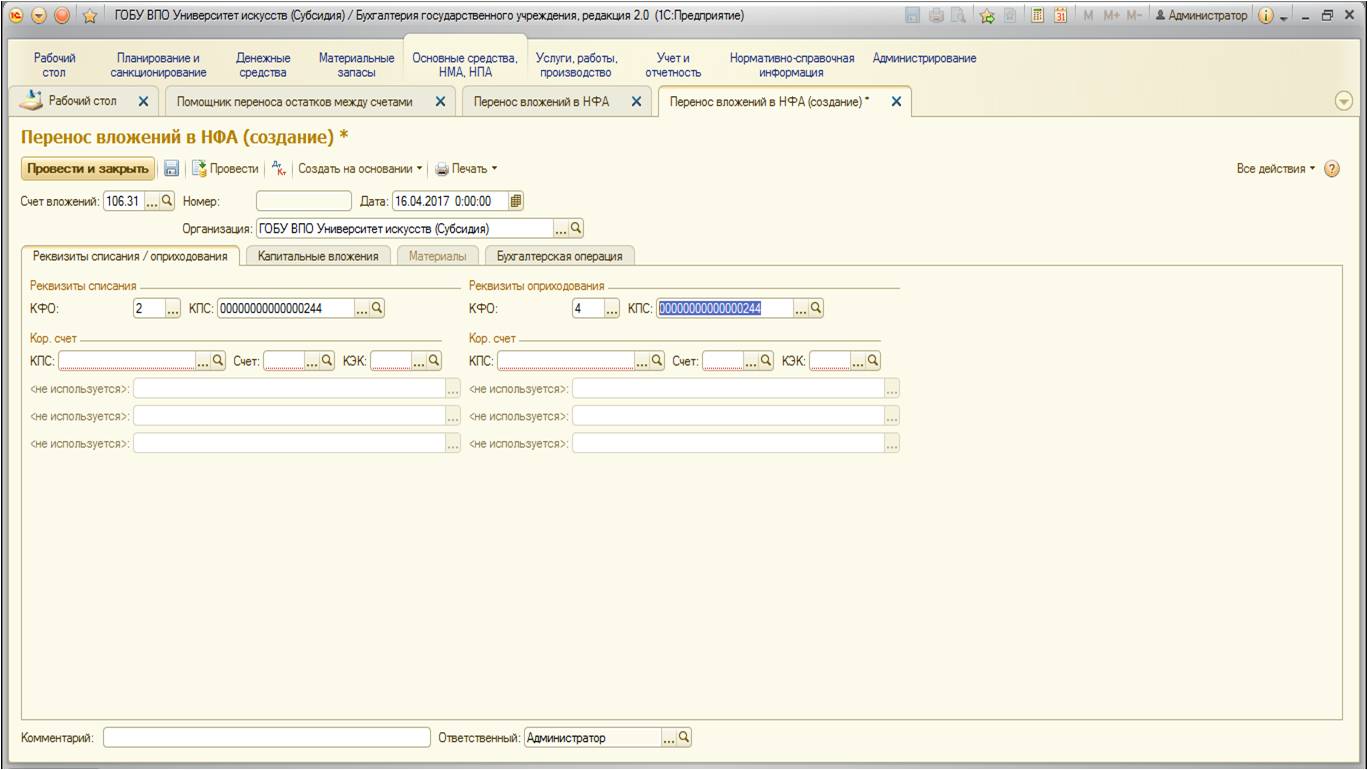

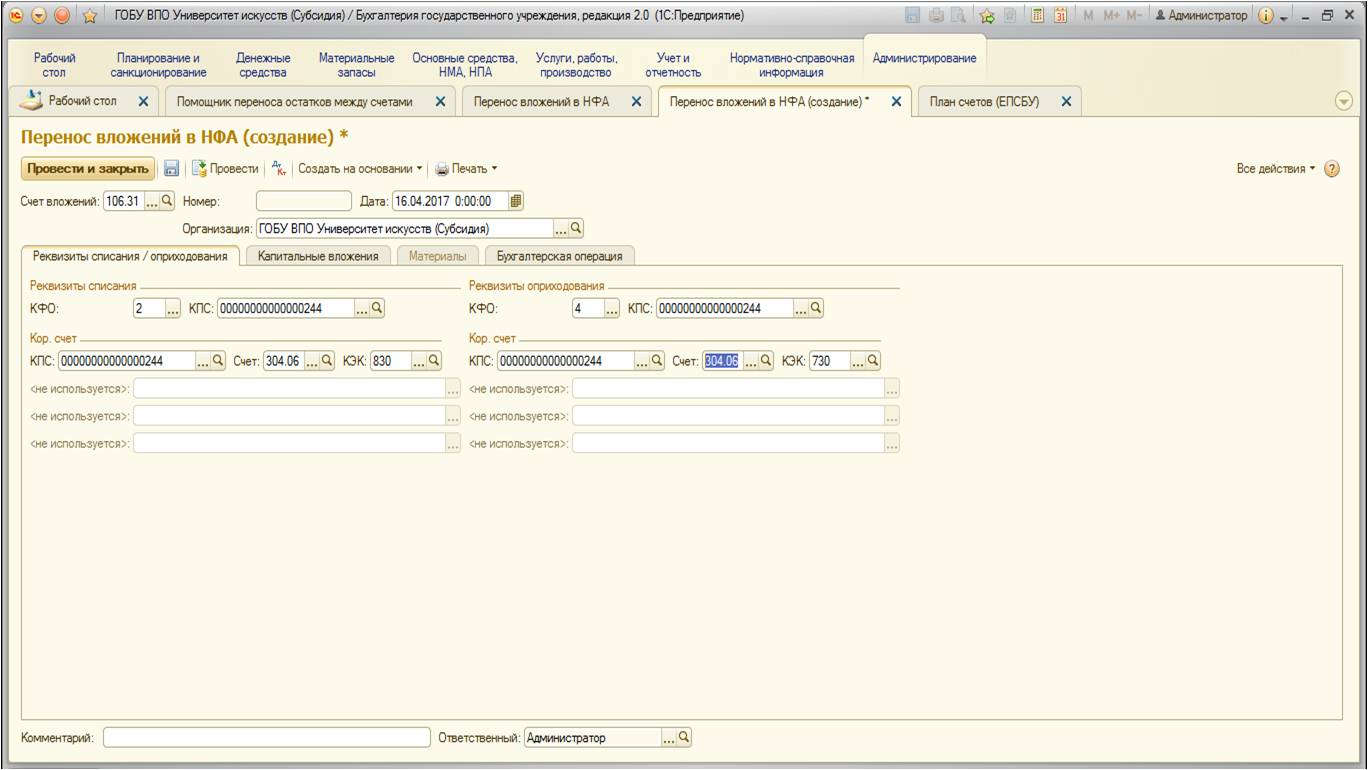

Поэтому необходимо перенести затраты между КФО. Для этого в программе 1С:Бухгалтериягосударственногоучреждения8,редакция2.0. имеется специальный документ «Перенос вложений в НФА». Найти его можно:

Документ представляет собой универсальный механизм переноса вложений с одного КФО на другой или с одного КПС на другой:

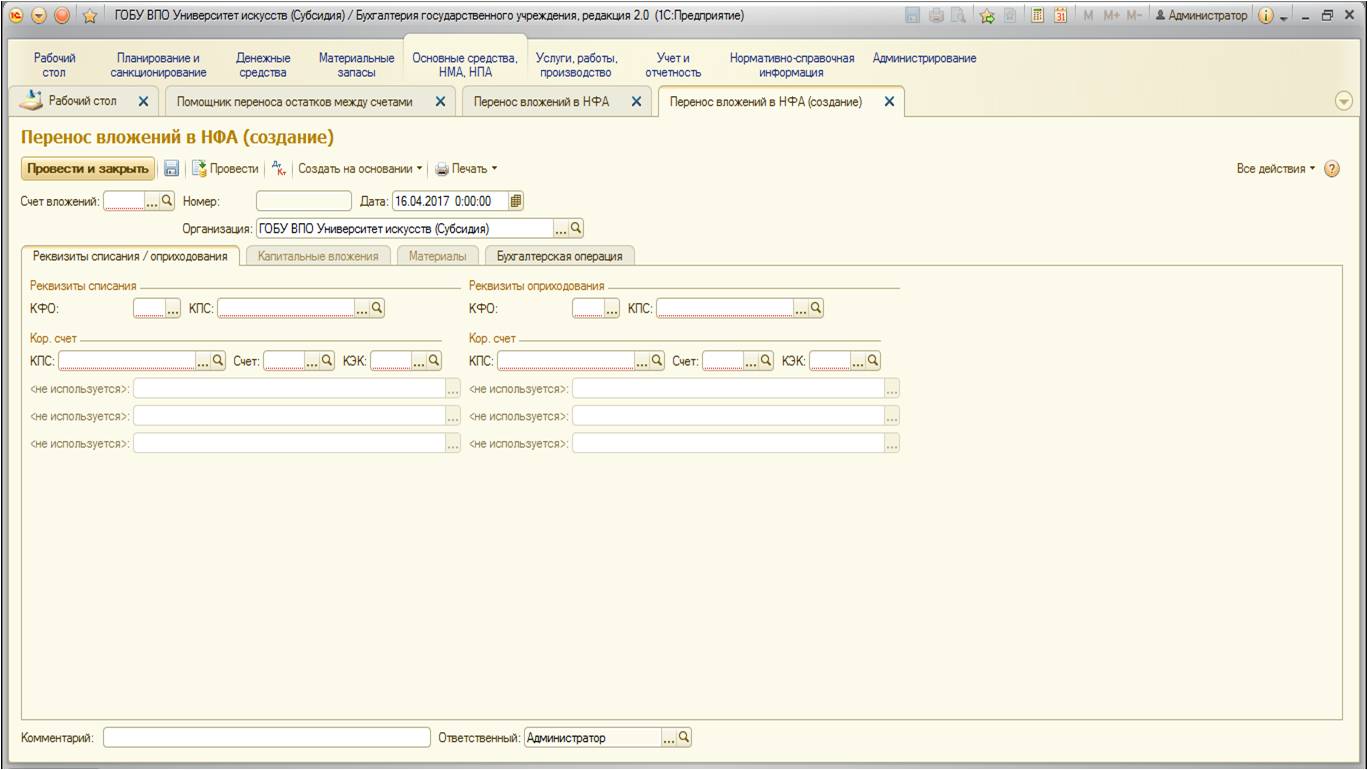

Заполним документ, которыйсостоит из двух частей: в левой указываем те реквизиты, с которых хотим перенести, а в правой – куда перенести:

В данном документе также нужно указать счет-челнок, т.е. счет, с помощью которого будет осуществляться перенос. Обычно это счет 304 06 "Расчеты с прочими кредиторами" (также могут использоваться счета финансового результата). Его и нужно указать в документе (КПС рекомендуется использовать тот же, что и в закупке основного средства и дополнительных услуг). Соответственно, КЭК в левой части будет 830 – «Уменьшение прочей кредиторской задолженности», в правой – 730 «Увеличение прочей кредиторской задолженности»:

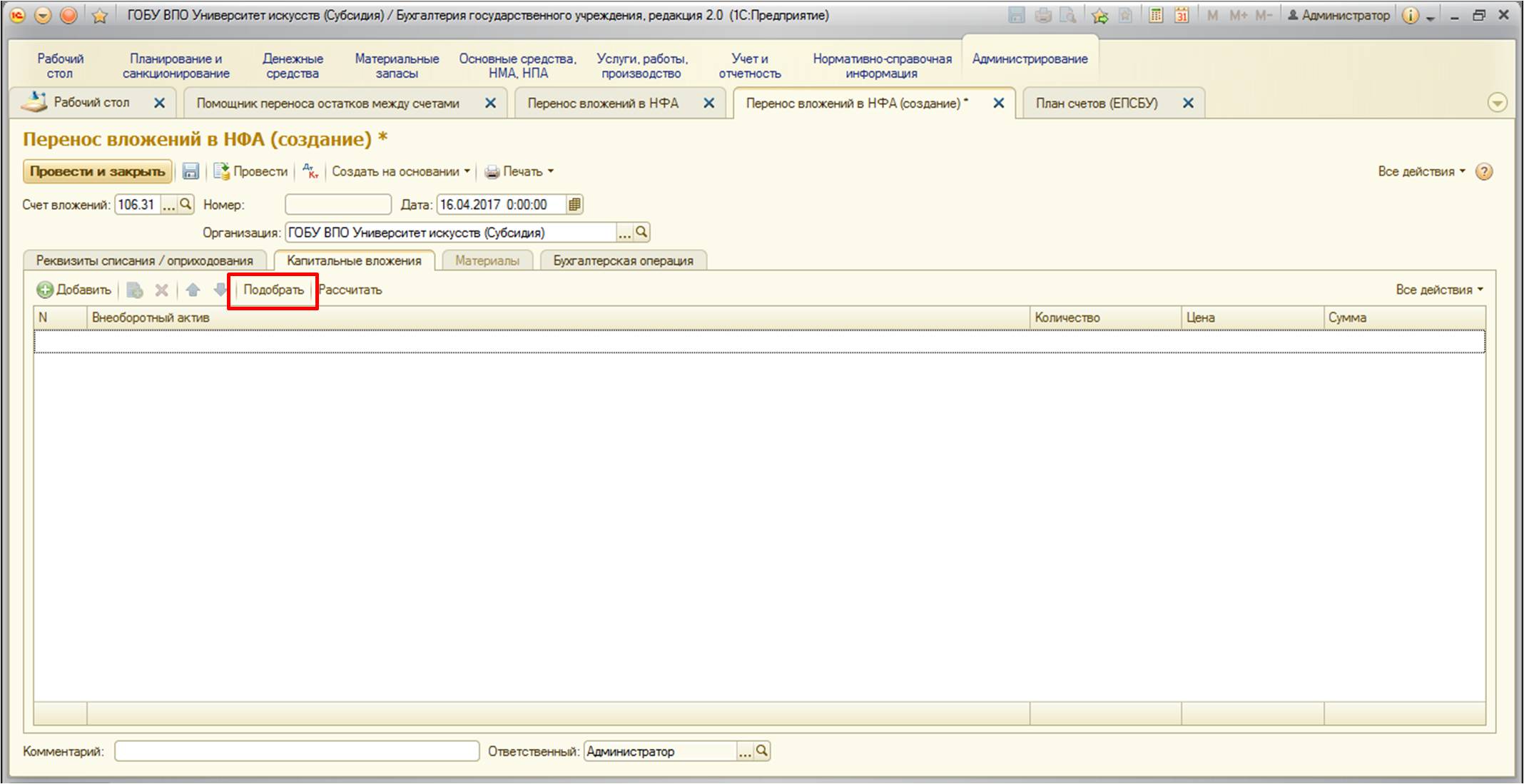

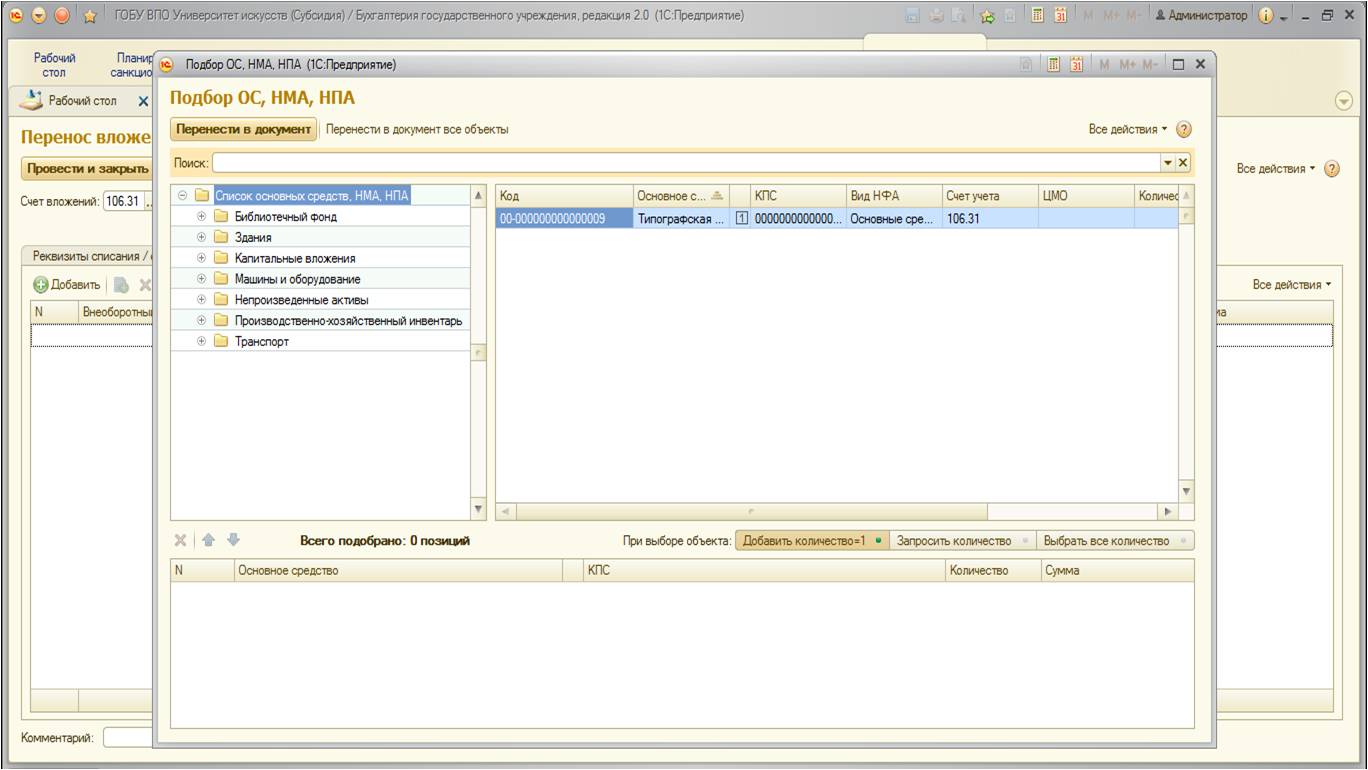

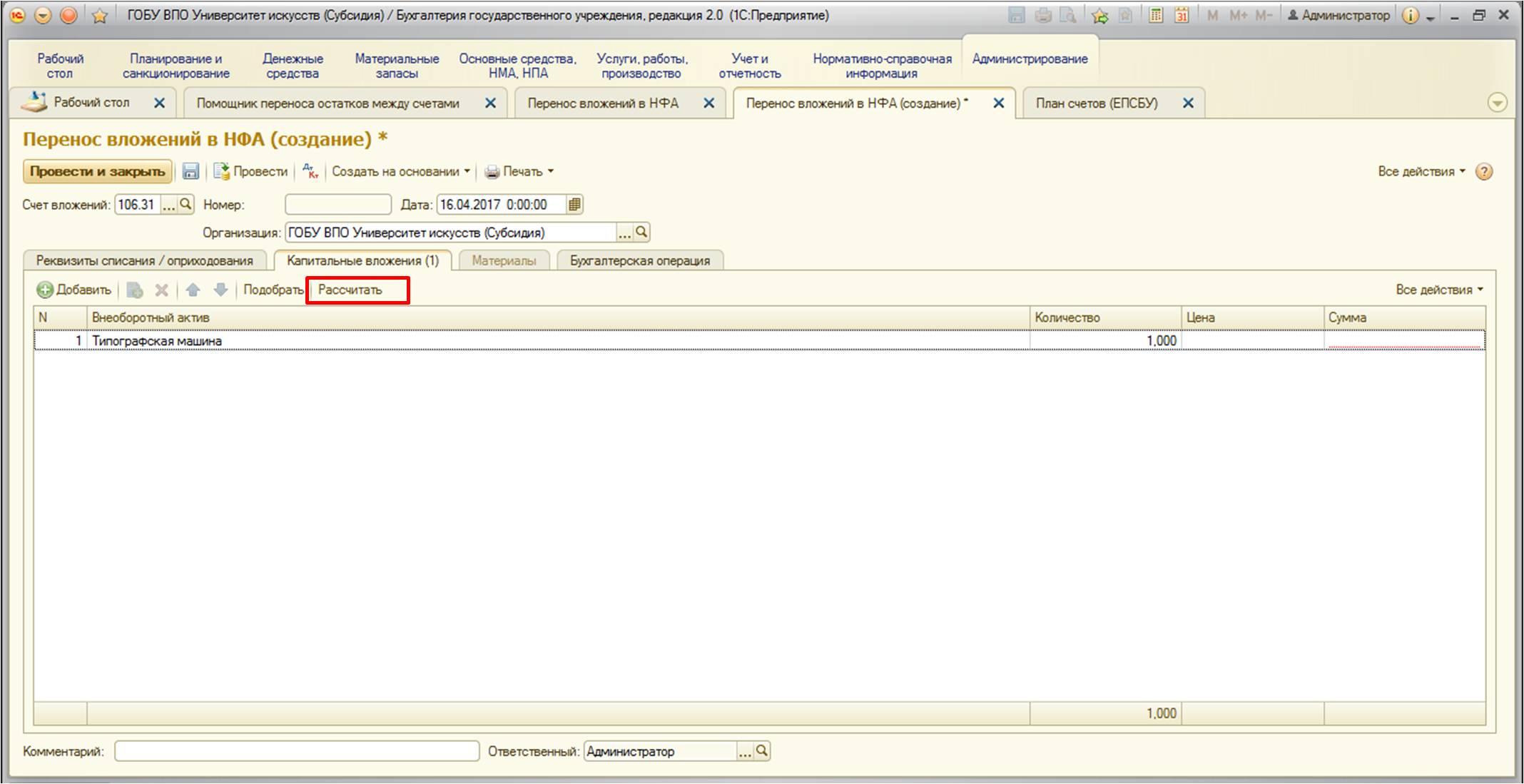

После заполнения этой вкладкинеобходимо перейти на следующую - «Капитальные вложения». На данной вкладке нужно указать основное средство, которое является объектом вложения в нашем примере. Рекомендую использовать удобную кнопку подбора:

Откроется форма, в которой будут отображены необходимые нам основные средства:

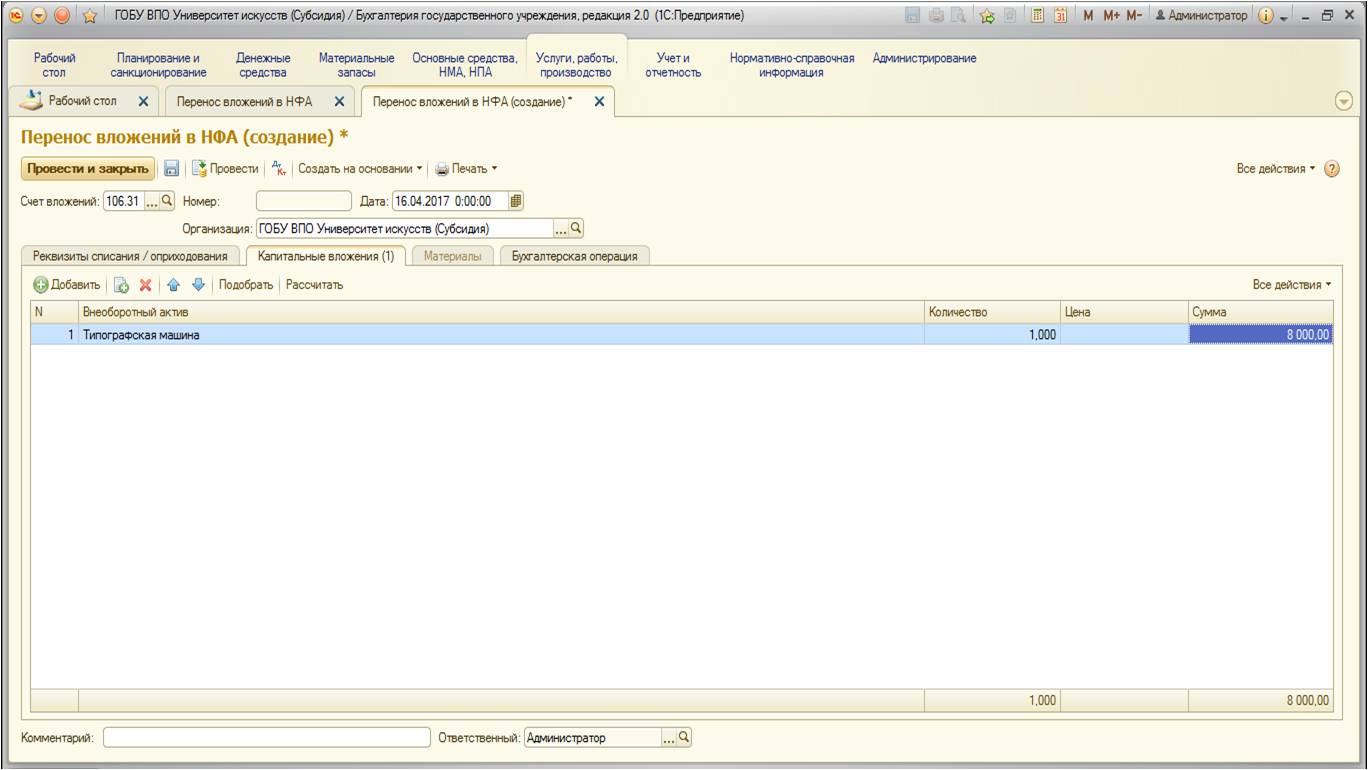

После того, как основное средство было подобрано, нужно рассчитать стоимость с помощью специальной кнопки:

Заполненная вкладка выглядит следующим образом:

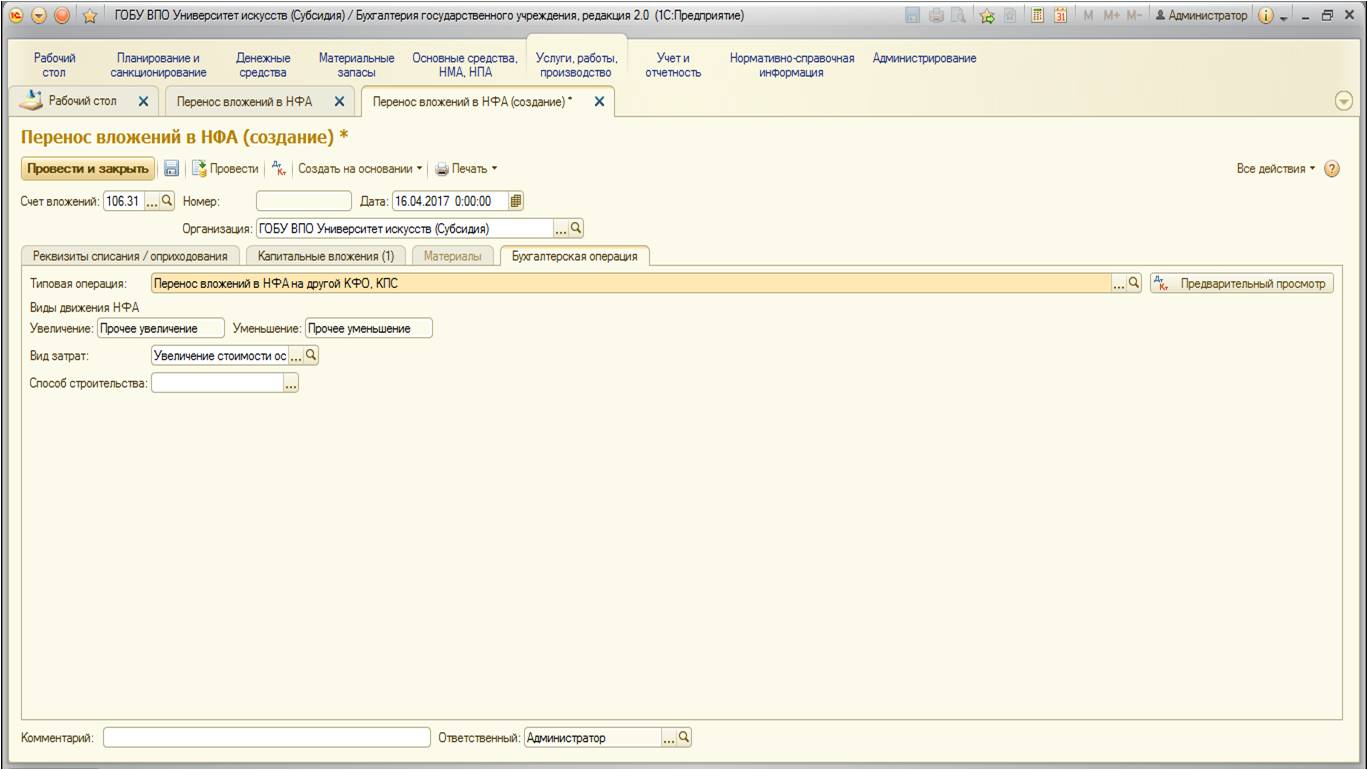

Далее перейдем на вкладку «Бухгалтерская операция». Введем необходимые данные:

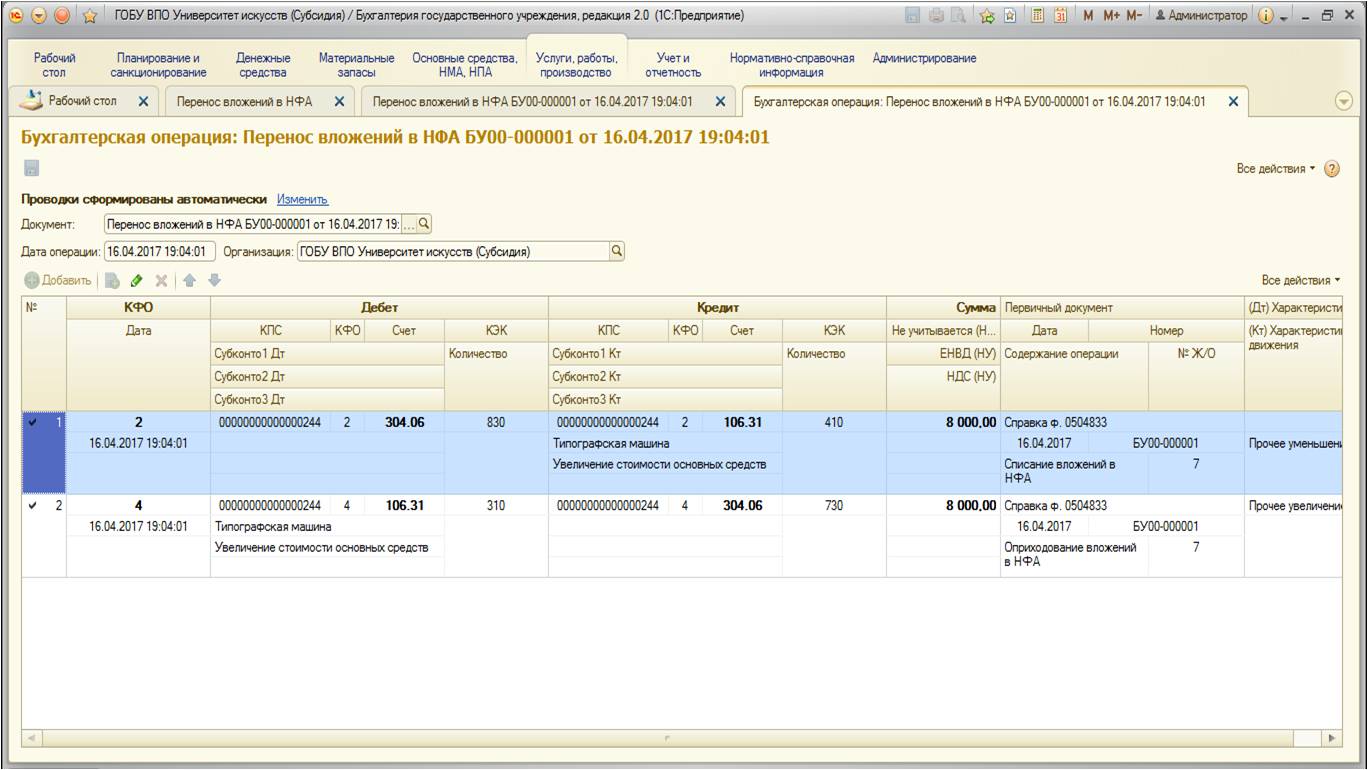

При проведении документ формирует следующие движения по счетам:

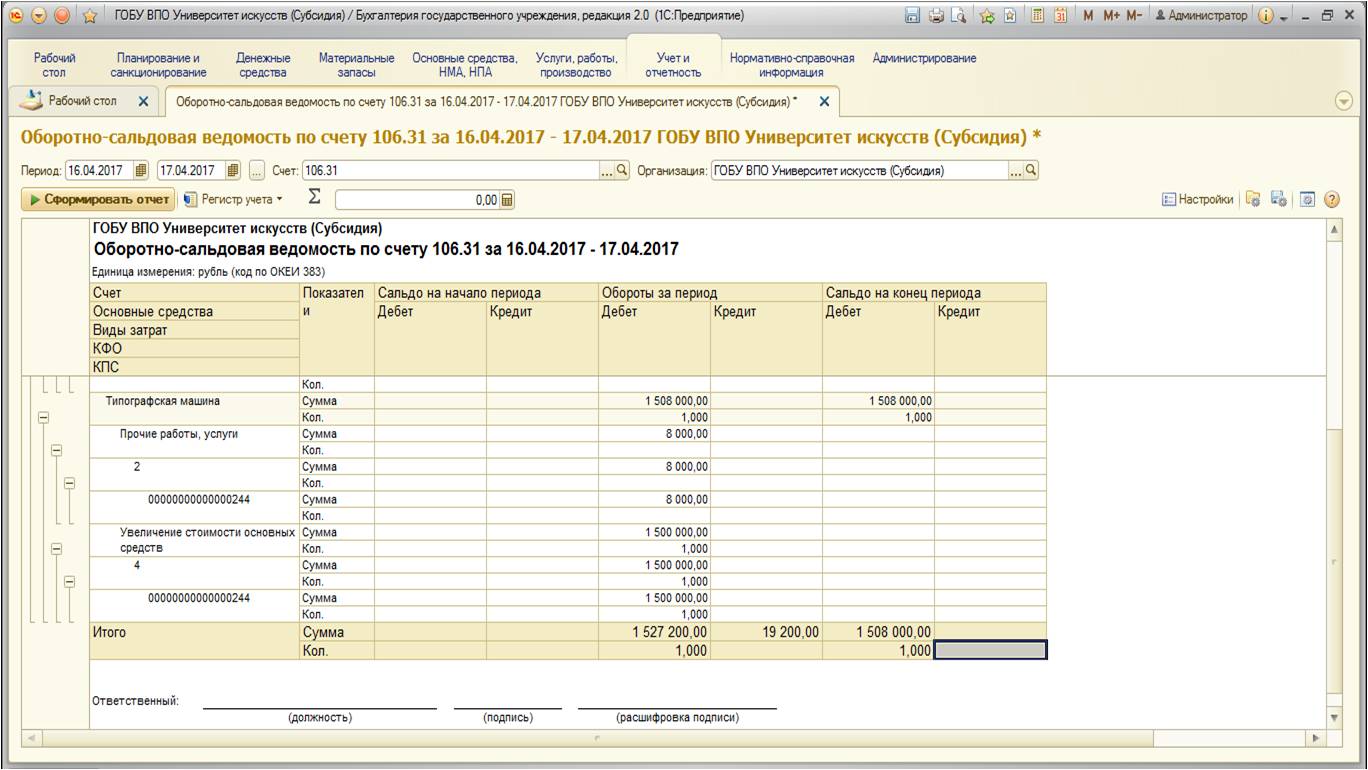

Для контроля сформируемоборотно-сальдовую ведомость. Обратите внимание на настройки. Чтобы свести к минимуму количество ошибок в учете, рекомендуем анализировать этот отчет после каждой более-менее крупной операции. Данная процедура позволит избежать недочетов по невнимательности (выбор не того КПС или КФО, к примеру):

Проанализируем счет 304:

Обороты по счету верные, так как счет был использован в качестве вспомогательного при переносе.

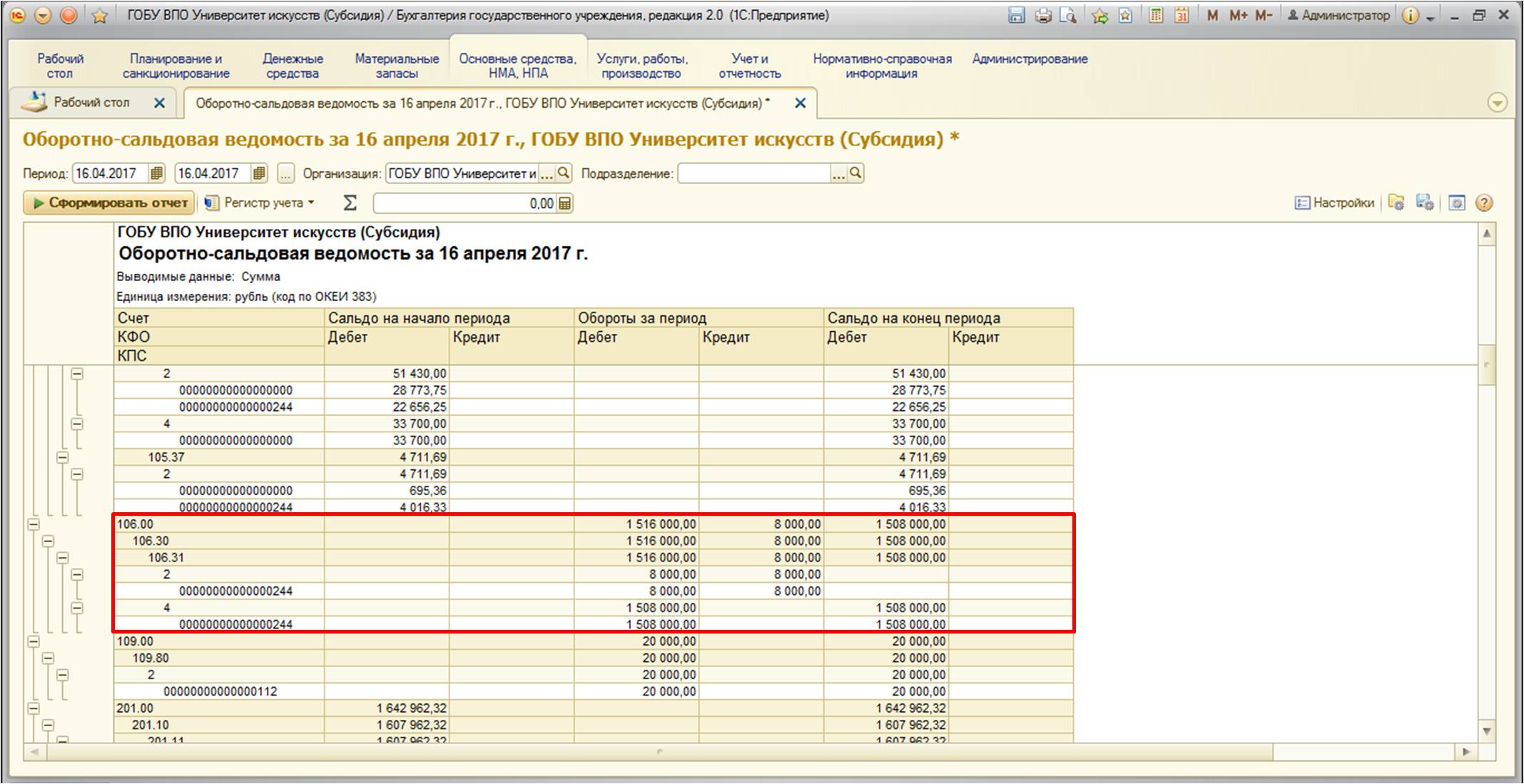

После проанализируем счет 106:

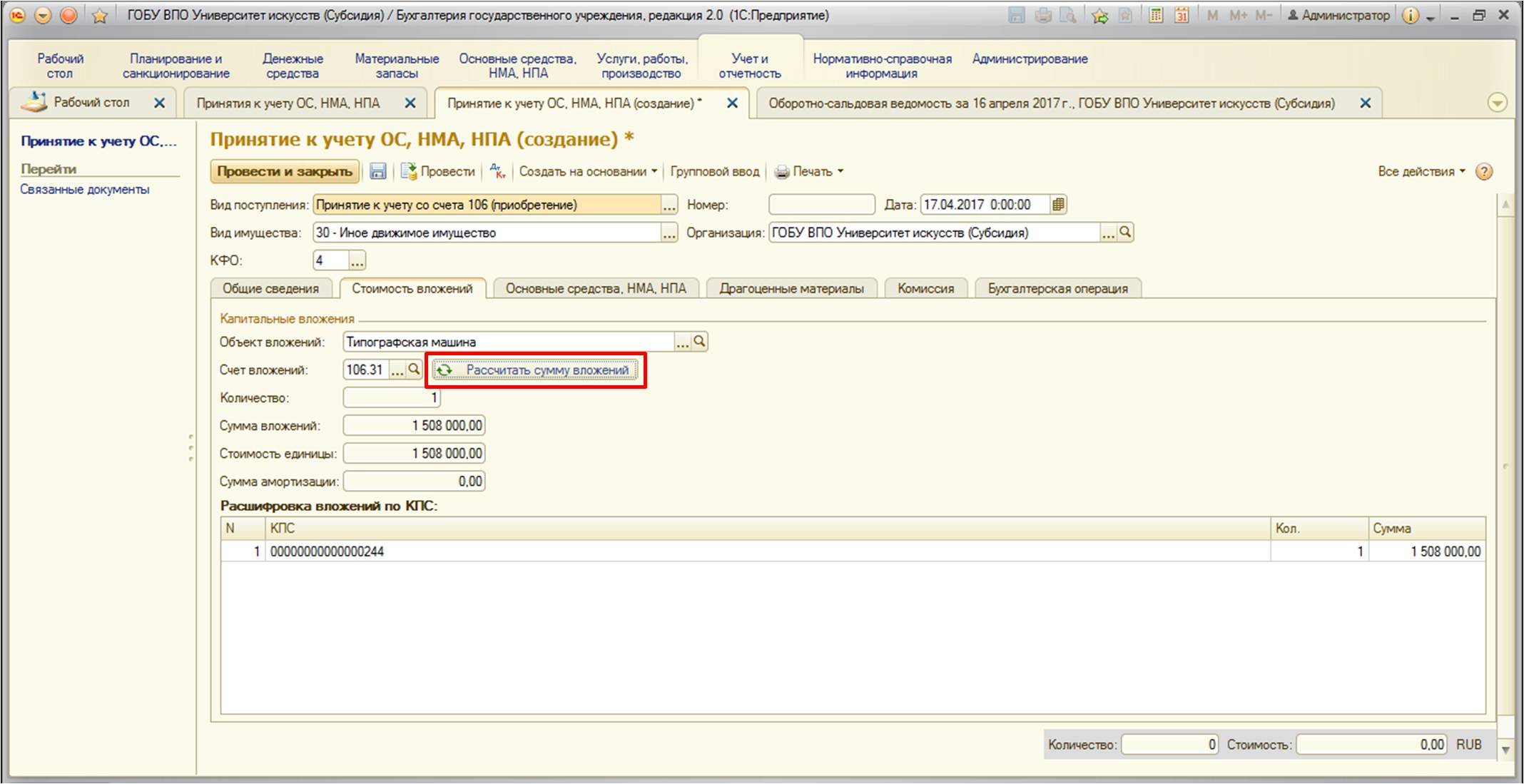

После переноса вложений на счете 106.31 собрана вся стоимость основного средства. Теперь его можно принимать к учету:

Операцию выберем следующую:

После этого перейдем на вторую вкладку «Стоимость вложений» На этой кладке выберем объект вложений и счет. После выбора стоимость заполнится автоматически. При необходимости можно воспользоваться кнопкой «Рассчитать стоимость»:

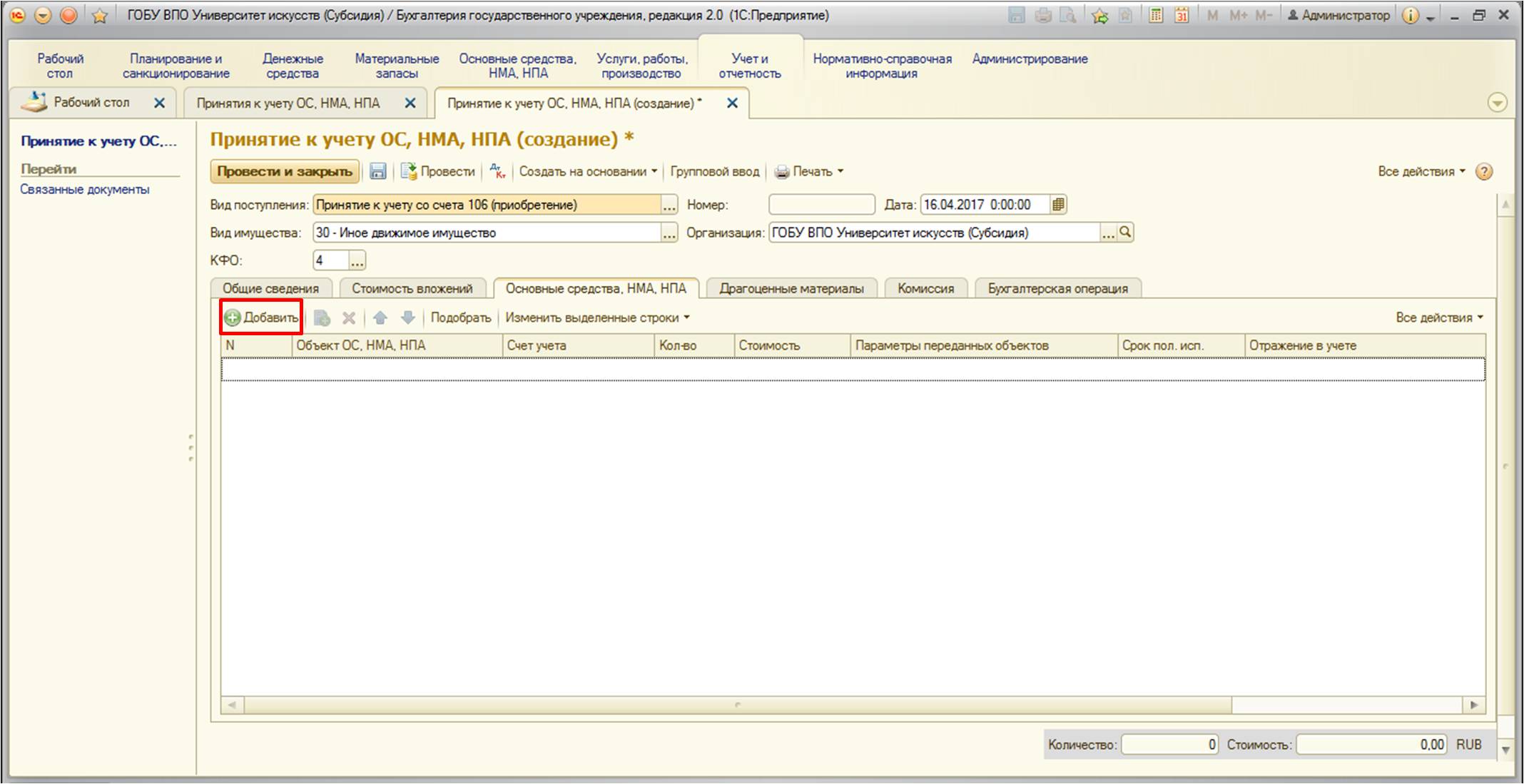

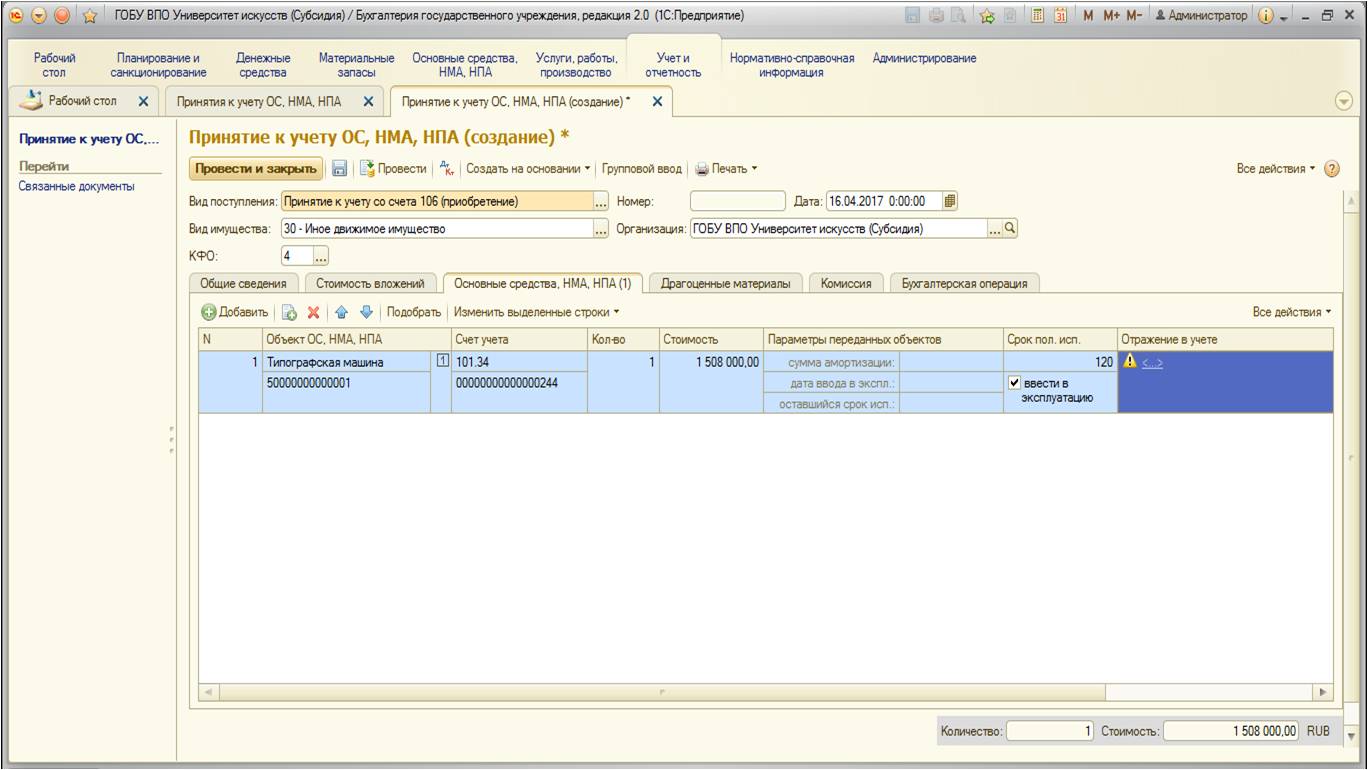

На следующей вкладке «Основные средства, НМА, НПА» нужно заполнить данные. Добавим основное средство с помощью кнопки:

На этой вкладке вводится информация о счете учета, сроках полезного использования, сумме амортизации, инвентарных номерах карточки и непосредственно основного средства:

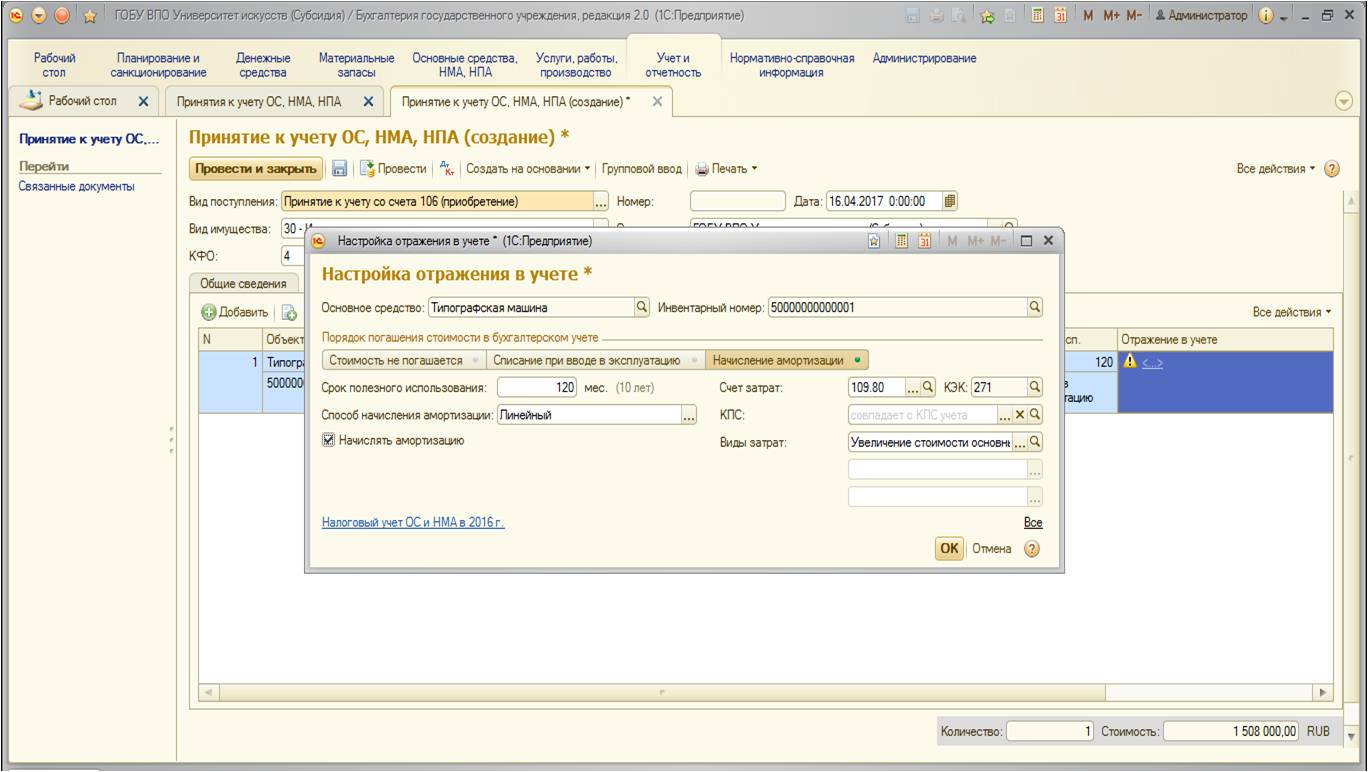

Заполним данные по отражению в учете. При нажатии на гиперссылку в одноименном столбце открывается следующая форма:

В форме необходимо в первую очередь выбрать порядок погашения стоимости в бухгалтерском учете. Так как наше основное средство стоимостью больше 40 тысяч рублей, то в данном случае начисляется амортизация, при этом способ – линейный. Также выбираем счет отнесения затрат и виды затрат.

После заполнения вкладка выглядит следующим образом:

(1), счет амортизации теперь больше не хранится, а выбирается из регистра сведений СоответствиеСчетовОС.

Если очень хочется поменять, то можно с помощью групповой обработки, установив реквизит "(не используется) Счет амортизации".

(11), нет, конечно, в регистре СоответствиеСчетовОС стоит правильный счет амортизации.

Изменить групповой обработкой в справочнике ОС, и то, это не обязательно, только для того, чтобы не ругался технологический анализ.

, да и тот перестал ошибку показывать, если дату проверки установить январь и дале 2017-го.

там только счет учета затрат можно изменить, а счет учета амортизации как поменять?

(3) (4) Именно это и поможет ) "Изменение параметров начисления амортизации ОС"

У меня в документе Изменение параметров амортизации нет счета Амортизации, после обновления пропал. У вас он разве там остался?

(7)Счет учета завтрат это 401.20 а раньше был отдельно выбирать счет 104

(8) ага на 41,6 есть. кстати из карточки ОС тоже счет убрали))

Видимо счас по другому как-то надо)

(15) если для БГУ 1.0 есть.

Если какой-то из параметров нужно изменить, то для этого необходимо воспользоваться специальным документом «Изменение параметров амортизации», который находится в меню "ОС, НМА, НПА" - "Работа с регистрами сведений по ОС". Чтобы проверить параметры начисления амортизации, заходим в карточку основного средства на закладку «Амортизация».

Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

Сапсибо за ответ, но это все я знаю. Проблема в том, что в последних релизах , а именно в 1.0.52.6 не видно в карточке ОС счета амортизации 104. мне нужно поменять именно его.

не видно в карточке ОС счета амортизации 104. мне нужно поменять именно его.

Счет начисления амортизации определяется в момент начисления амортизации по счету учета и соответствию счетов (РС "Соответствие счетов ОС").

Сумму амортизации можно перенести со счета на счет документом "Операция (бухгалтерская)".

Обработкой "Групповая обработка справочников и документов" в соответствующих элементах справочника "Основные средства" изменить реквизит "(не используется) Счет амортизации" на нужный

в любом случае такое решение должен принимать распорядитель. просто так распоряжаться ос без его ведома вы не имеете права. ни списать, ни передать.

нужна бумага от распорядителя.

там можно и вариант с 304.06 увидеть, и с 401.10. все зависит от того, что вам подходит.

304.04 для других целей используется.

как по мне, вам через 401 нужно, как только с распорядителем утрясете. по 4 доходы уменьшатся, по 2 увеличатся. списывате ос по 4.

получаете безвозмездно по 2 доход.

Я вообще была против переноса, но бухгалтер говорит субсидии перестали выделять, а налог на прибыль платим огромный, поэтому решили уменьшить за счет затрат. (5) Dunda,

Вопрос.

А как именно вы сделали через 304.04?

Безвозмездная передача по 4, Безвозмездное поступление на 2? Сегодня перенесли в одной базе автортанспорт с 2 на 4, и с 4 на 2. С 4-ки потому что неверно занесли остатки.

Сделал через 304.06 - счет для этого и предназначен. Почему 304.04? Это ведь внутри одной базы, а не внтуриведомственные движения. Здрасти новый год! Напоминаю , в течении года оборотов по сч. 401.30 быть не может! Только в меж. отч. период!

Если учреждения Бюдж/Авт, то только через 304.06!

304.04 в Бюдж/Авт, используем только при наличии филиалов! А так, можно про него забыть! (9) Dgimdim, а можно увидеть где нибудь объяснение на ИТС хоть что-то где это сказано.

Главбух без документов не хочет никаких доказательств слушать.

Они сами откопали этот счет (304.04), теперь на меня валят, что я так сказала.

(11) Dunda, прямых инструкций скорее всего нет, но можно сослаться на инструкции и методические указания по порядку отражения в бухгалтерском учете остатков при изменении типа учреждения

Каким образом можно сделать перенос остатков с КФО 2 на КФО 1, если тип учреждения не менялся?

Возможен ли перенос МЗ со счета 105 КФО 4 на счет 105 КФО 2 в корреспонденции со сч. 304.06 в связи с нехваткой МЗ для исполнения контракта, с КФО 2 на КФО 4 для исполнения муниципального Задания, и подлежит ли это отражение в ф. 0503725 по консолидированным Расчетам?

Согласно пункту 281 Инструкции № 157н в редакции от 29.08.2014 счет 30406 "Расчеты с прочими кредиторами" предназначен для учета расчетов с кредиторами по операциям, о принятии к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения, при изменении типа казенного учреждения на бюджетное или автономное либо при изменении типа бюджетного или автономного учреждения на казенное, а также расчетов с кредиторами, отражение которых не предусмотрено на иных счетах учета Единого плана счетов.

По нашему мнению, для отражения временного заимствования материалов, приобретенных по иному источнику, для изготовления продукции, выполнения работ, услуг, с последующим возмещением, корреспонденция со счетом 304.06 возможна. Бухгалтерские записи следует закрепить в Учетной политике учреждения.

Следует отметить, что в Справке (ф. 0503125) оборот со счетом 304.06 по временному заимствованию отражать не следует.

Согласно пункту 23 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н) в Справке (ф. 0503125) предусмотрено отражение данных по счету 304 06 только «в части бухгалтерских операций при изменении типа государственных (муниципальных) казенных учреждений на бюджетные, автономные учреждения в течение отчетного периода, а также в части бухгалтерских операций при изменении типа государственных (муниципальных) бюджетных, автономных учреждений на казенные учреждения в течение отчетного периода;».

Читайте также: