Как можно закрыть долг по договору займа в 1с без денег

Обновлено: 05.07.2024

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Рис. 3. Выбор вида платежа в документе «Списание с расчетного счета» Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Фирма и ее учредитель при необходимости могут выступать сторонами договора займа — взаимного соглашения о передаче заемщику от заимодавца в собственность денежных средств или иного имущества.

Узнайте больше о заемных средствах, перейдя по ссылке.

Заемные отношения с учредителем позволяют с наименьшими для компании издержками срочно получить деньги или иные предметы:

- для осуществления текущей хоздеятельности;

- расширения материальной базы;

- внедрения новых технологий;

- для иных целей (для внесения задатка на участие в тендере, погашение долгов и т. д.).

Каких-либо специальных нормативных ограничений в отношении фирмы (заемщика) и учредителя (займодавца) не существует. Поэтому учредитель может одолжить своей компании:

- деньги или любое другое имущество, обладающее общими родовыми признаками (моделью, цветом, сортом и т. д.) — п. 1 ст. 807 ГК РФ;

- заемные средства в любом объеме и на любой срок;

- под проценты или без них.

Образец договора беспроцентного займа между учредителем и организацией вы можете посмотреть и скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирма-заемщик может взять в долг у учредителя:

- вне зависимости от размера его доли в уставном капитале;

- на определенные цели (целевой заем) или без указания назначения займа;

- с соблюдением обязательности возврата полученных заемных средств и письменного оформления договора займа (ст. 808 ГК РФ).

В КонсультантПлюс есть ответы налоговиков на разнообразные вопросы налогоплательщиков. Например, советник государственной гражданской службы РФ 1 класса А.А. Батарин разъяснил:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

- согласование условий предоставления займа;

- оформление договора займа;

- передача заемных средств от учредителя фирме и составление подтверждающего документа (акта приема-передачи, расписки и др.);

- отражение в бухучете операций по получению заемных средств.

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

- не обладает ли передаваемое по договору займа имущество индивидуальными признаками (например, автомобиль с ПТС и идентификационным номером не может являться предметом займа);

- валюту денежного обязательства — по ст. 317 ГК РФ такое обязательство должно быть выражено в рублях (инвалюта может фигурировать в договоре займа, но исключительно в качестве эквивалента по курсу ЦБ РФ);

- предусмотрены ли договором займа все его существенные (предмет займа и его возвратность) и дополнительные (срок возврата, условие о его беспроцентности и др.) условия.

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ). В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю - физическому лицу не нужно пробивать чек ККТ с признаком «расход».

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций».

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

- соблюдения предусмотренного договором займа графика возврата заемных средств;

- полного погашения заемного долга не позднее месяца, считая с указанной в договоре даты (если график платежей не предусмотрен).

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

- «Как правильно составить график внедрения профстандартов?»;

- «Что это значит — вахтовый график работы?»;

- «График рабочего времени на 2020 год — скачать бланк».

В бухучете погашение займа на карту учредителя отразите записью:

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

- счет 66 «Расчеты по краткосрочным кредитам и займам» — если вы заняли у учредителя средства на срок менее 12 месяцев;

- счет 67 «Расчеты по долгосрочным кредитам и займам» — если договор займа предусматривает более длительный заемный период (свыше года).

Выписка банка подтвердит:

- факт погашения задолженности перед учредителем;

- объем и реквизиты перечислений.

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

Итоги

Возвратить заемные средства учредителю на карту можно только путем перечисления с расчетного счета компании и при условии, что заем был предоставлен деньгами. Такой способ возврата займа необходимо прописать в договоре или допсоглашении к нему.

Заем - денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Подробнее о договоре займа см. в справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству».

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

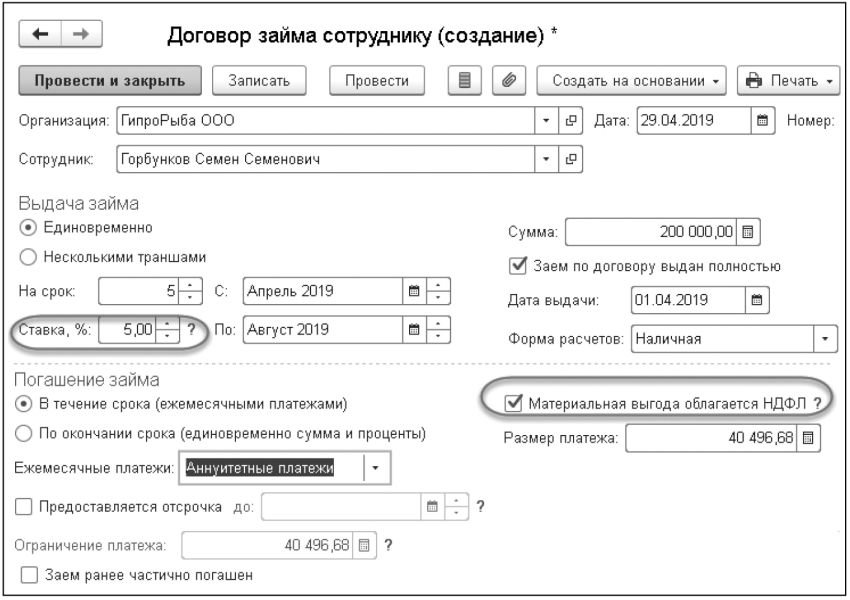

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

![038.jpg]()

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

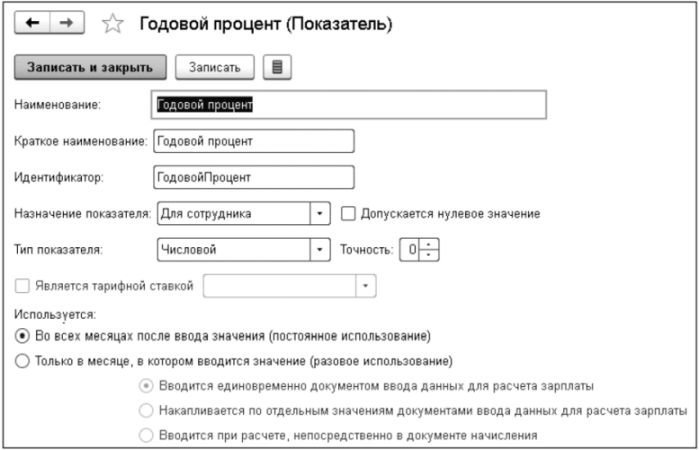

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

![039.jpg]()

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается 0. Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

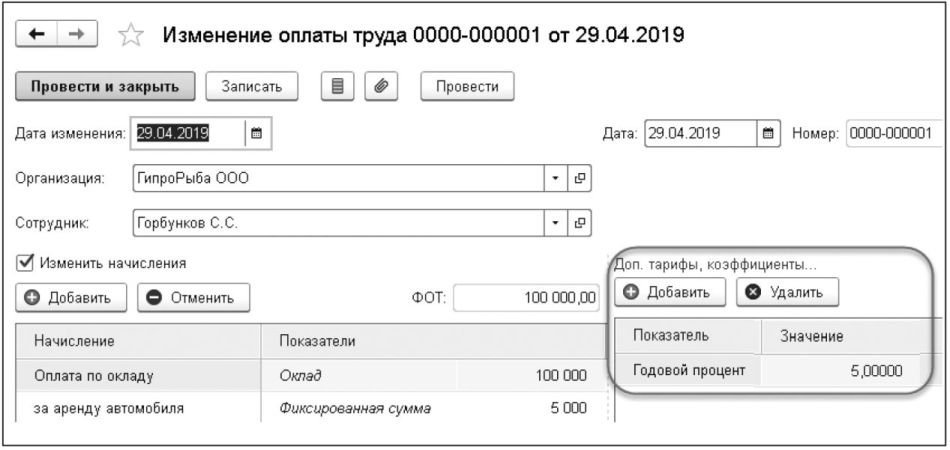

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

![040-01.jpg]()

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

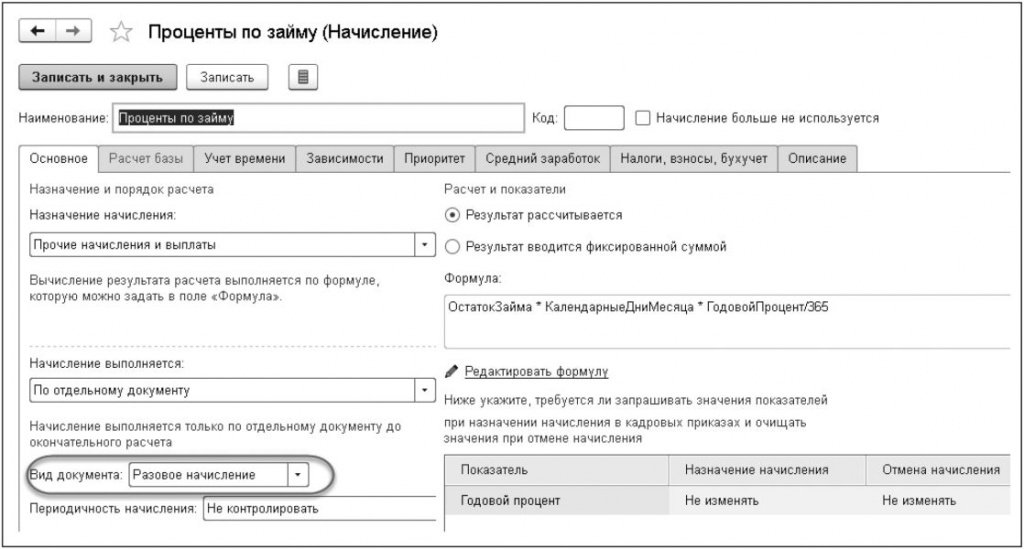

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

![040-02.jpg]()

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

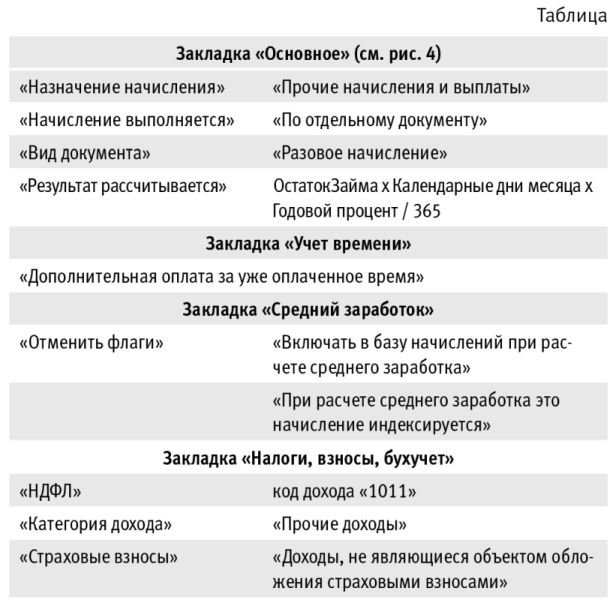

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

![041-02.jpg]()

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

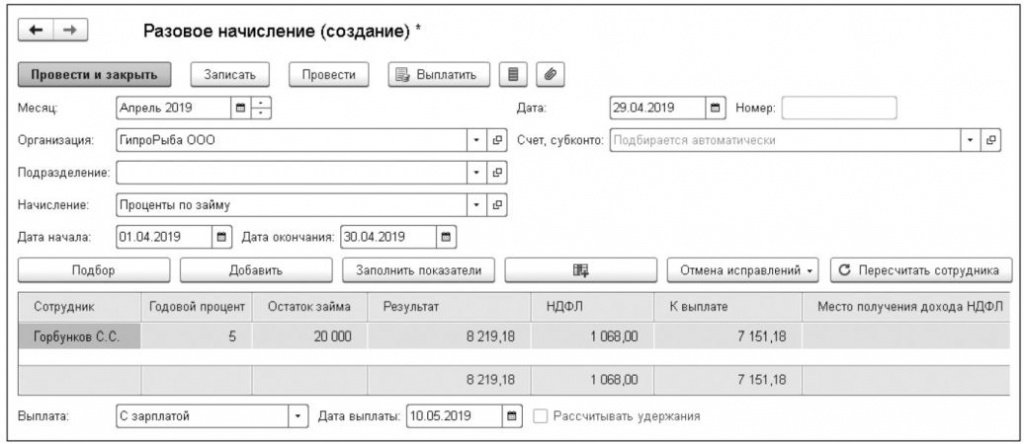

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

![041-01.jpg]()

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

От редакции. Используя механизмы настройки показателей, шаблонов ввода, формул и начислений в «1С:Зарплате и управлении персоналом 8» редакции 3, можно автоматизировать различные расчеты, в том числе предусмотреть и автоматический расчет остатка займа. Многообразие возможностей настроек продемонстрировано на лекции «Настройка программы „1С:Зарплата и управление персоналом 8“ редакции 3 на конкретных примерах», которая состоялась в 1С:Лектории 25.04.2019. С видеозаписью можно ознакомиться в 1С:ИТС на странице 1С:Лектория .

![Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить]()

Необходимость получения внешнего финансирования возникала, наверное, у каждой организации. Понятно, что за деньгами можно обратиться в банк. Также можно продать долю в бизнесе. Но все же самым простым, а потому самым распространенным способом является финансирование за счет беспроцентных займов, которые поступают от учредителей или руководителя компании, а также от взаимозависимых организаций и предпринимателей. В настоящей статье даны ответы на самые частые вопросы, которые возникают при заключении договора беспроцентного займа, а также рассмотрены налоговые риски обеих сторон такого договора.

Кто может быть стороной договора займа

Сразу скажем, что законодательство никак не связывает возможность заключения договора беспроцентного займа с юридическим статусом его сторон. Это значит, что оформить такой заем могут и коммерческие организации, и индивидуальные предприниматели, и «обычные» физические лица. Указанные юрлица и физлица могут выступать любой стороной договора беспроцентного займа, и при этом возможны любые комбинации этих лиц.

Также отсутствует ограничение на заключение такого договора между взаимозависимыми и аффилированными лицами (в отличие от договора ссуды, то есть безвозмездного пользования имуществом). Это значит, что договор беспроцентного займа можно оформить между материнской и дочерней компаниями; между организацией и ее участником (учредителем), либо между ООО и его управляющим (как ИП, так и юрлицом).

И, наконец, не запрещено брать беспроцентные займы у руководителя компании, а также у других работников вне зависимости от занимаемой ими должности. Равно как и компания может выдать подобный заем любому своему сотруднику.

Заем от участника: риск переквалификации договора

Тем не менее, в некоторых случаях при заключении договора займа гражданско-правовые риски все же присутствуют. Они связаны с возможностью переквалификации беспроцентного займа, который организация получила от своего учредителя или участника, в безвозвратный вклад в имущество организации.

Суд может сделать такой вывод, если заем выдан на длительный срок (например, на период, превышающий три года), либо срок договора займа неоднократно продлевался. Также риск возникает, если переданная в займы сумма не была востребована после окончания срока договора.

Переквалификация договора возможна и в иных случаях, если суд, учитывая обстоятельства выдачи и возврата займа, придет к выводу, что займодавец не имел цели получить деньги обратно. В частности, в зону риска попадают беспроцентные займы, при выдаче которых были указаны такие цели как «обеспечение хозяйственной деятельности», «развитие бизнеса» или «пополнение оборотных средств» (см., например, определение Арбитражного суда Хабаровского края от 09.01.18 № А73-18372/2017).

Заметим, что если суд примет такое решение, то займодавец лишится возможности вернуть свои деньги. Однако для заемщика переквалификация договора повлечет налоговые последствия только в том случае, если средства были получены от руководителя, который не является ее участником. Ведь такое лицо не может вносить вклад в имущество ООО (ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). А значит, признанные безвозвратными деньги заемщик должен будет включить в состав доходов, поскольку эти суммы не подпадают под действие подпункта 3.7 пункта 1 статьи 251 НК РФ. (Напомним, что данная норма позволяет не учитывать в доходах вклад в имущество ООО только в том случае, если он получен в порядке, установленном гражданским законодательством РФ).

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. 808 ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи 161 ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель, который является единственным участником? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. 182 ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи 45 этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. 121 постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Важно

В тексте договора, расписки или иного документа нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи 809 ГК РФ.

На какой срок можно выдать заем

Срок, на который можно предоставить заемные средства, законодательно никак не ограничен. Более того, ГК РФ прямо допускает заключение договора займа, в том числе беспроцентного, вообще без указания срока, либо «до востребования».

Тем не менее, некоторые ограничения по сроку займа все же существуют. Связаны они со сроком исковой давности. Дело в том, что согласно пункту 2 статьи 200 ГК РФ, срок исковой давности по бессрочным обязательствам, либо по обязательствам «до востребования» не может превышать десяти лет со дня их возникновения. Вот и получается, что если займодавец претендует на возврат переданной суммы, то бессрочный заем, равно как и заем «до востребования», не может существовать более десяти лет. Другими словами, чтобы не истек срок исковой давности, а заемные средства не превратились в доход заемщика, придется раз в десять лет возвращать деньги займодавцу и заключать новый договор.

Совет

Лучше все же зафиксировать в договоре срок, на который передаются деньги. Этот срок может быть любым, и в том числе он может превышать десять лет. В этом случае указанное выше правило пункта 2 статьи 200 ГК РФ уже не действуют, а максимальный срок исковой давности отсчитывается от даты нарушения обязанности по возврату денег (п. 2 ст. 196 ГК РФ).

Какую сумму можно дать взаймы

Гражданский кодекс не содержит ограничений по сумме беспроцентного займа, которую организация вправе выдать или получить. Соответственно, такой договор можно заключить на любую сумму, начиная от одной копейки и заканчивая сотнями миллиардов. При этом, однако, необходимо учитывать два момента.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 и абз. 3 п. 26 постановления Пленума ВАС РФ от 22.06.12 № 35). Поэтому, прописывая в договоре ту или иную сумму займа, нужно учитывать, что если дело дойдет до суда, займодавцу придется доказать, что на дату выдачи займа деньги у него действительно были.

Досрочный возврат займа и пролонгация договора

Следующий момент, который нужно учесть при заключении договора беспроцентного займа, касается возможности изменения его условий после передачи денег. Можно ли продлить срок пользования заемными средствами, или, напротив, вернуть их досрочно? Давайте разбираться.

Что касается срока пользования беспроцентным займом, то здесь действуют те же правила, что и в случае с займом, выданным под процент. Пункт 1 статьи 810 ГК РФ гласит, что заем должен быть возвращен в срок, который предусмотрен договором займа. И никаких ограничений по изменению условия договора займа о сроке ГК РФ не содержит.

Таким образом, если стороны решили скорректировать период, на который предоставлены деньги, нужно оформить соответствующее дополнительное соглашение, зафиксировав в нем новый срок. Причем, он может быть как больше, так и меньше первоначального. Также подобным допсоглашением стороны могут сделать из срочного займа бессрочный или наоборот.

Важно

Условие о новом сроке начнет действовать с даты подписания соответствующего допсоглашения, если стороны не пропишут в нем другую дату (п. 3 ст. 453 ГК РФ).

Теперь рассмотрим вопрос о возможности досрочного возврата беспроцентного займа. Пункт 2 статьи 810 ГК РФ по умолчанию дает заемщику такое право. Причем возвращать беспроцентный заем досрочно можно не только полностью, но и по частям. И без какого-либо заблаговременного уведомления займодавца. В то же время пункт 2 статьи 810 ГК РФ позволяет зафиксировать в договоре иные правила. Например, можно установить запрет на досрочный возврат займа (как полностью, так и по частям). Также стороны могут прописать в договоре, что заемщик должен заблаговременного уведомить займодавца о возврате денег раньше срока.

Налоговые риски заемщика и займодавца

В заключение расскажем о налоговых рисках, возникающих у сторон договора беспроцентного займа. Эти риски связаны с источником получения денег, передаваемых взаймы, а также со статусом сторон договора, а именно с их взаимозависимостью.

Сам по себе беспроцентный заем для организации-заемщика никаких налоговых рисков не влечет, так как еще в 2004 году Президиум ВАС РФ подтвердил, что получение беспроцентного займа не образует внереализационного дохода в виде матвыгоды от экономии на процентах (постановление от 03.08.04 № 3009/04). И контролирующие органы с этим соглашаются (см. письма Минфина от 15.06.20 № 03-12-11/1/51127, от 19.01.18 № 03-03-06/1/2773 и от 24.03.17 № 03-03-06/2/17311).

Источник денег

А вот источник денег, передаваемых по договору беспроцентного займа, уже важен. Дело в том, что если взаймы предоставляются «платные» деньги, за которые займодавец перечисляет проценты по возмездному договору кредита или займа, то учет этих процентов оказывается в зоне риска. Ведь, как известно, расходами признаются затраты, которые произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Предоставление беспроцентного займа сложно признать такой деятельностью.

Кроме того, в этом случае могут применяться положения статьи 54.1 НК РФ, которая запрещает учитывать расходы по сделкам, единственной целью которых является уменьшение налога. Поэтому если будет установлено, что организация на ОСНО или УСН (с объектом налогообложения «доходы минус расходы») взяла коммерческий заем (кредит) исключительно для того, чтобы передать эти деньги лицу на УСН (с объектом налогообложения «доходы») или ПСН, то учесть в расходах проценты по этому займу (кредиту) также не получится.

Взаимозависимость сторон

Оформляя заимствование между «своими» компаниями или ИП, нужно дополнительно учитывать положения пункта 1 статьи 105.3 НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между «чужими » , то любые доходы (прибыль, выручка), которые могло бы получить одно из взаимозависимых лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что доходы учитываются только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи 105.3 НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи 105.3 НК РФ нет. А если выше, сделка вызовет подозрение у налоговиков. Возможно, в такой ситуации имеет смысл рассмотреть другие варианты финансирования.

Читайте также: