Как начислить отпускные в 2021 году в 1с 8

Обновлено: 07.07.2024

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете - нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

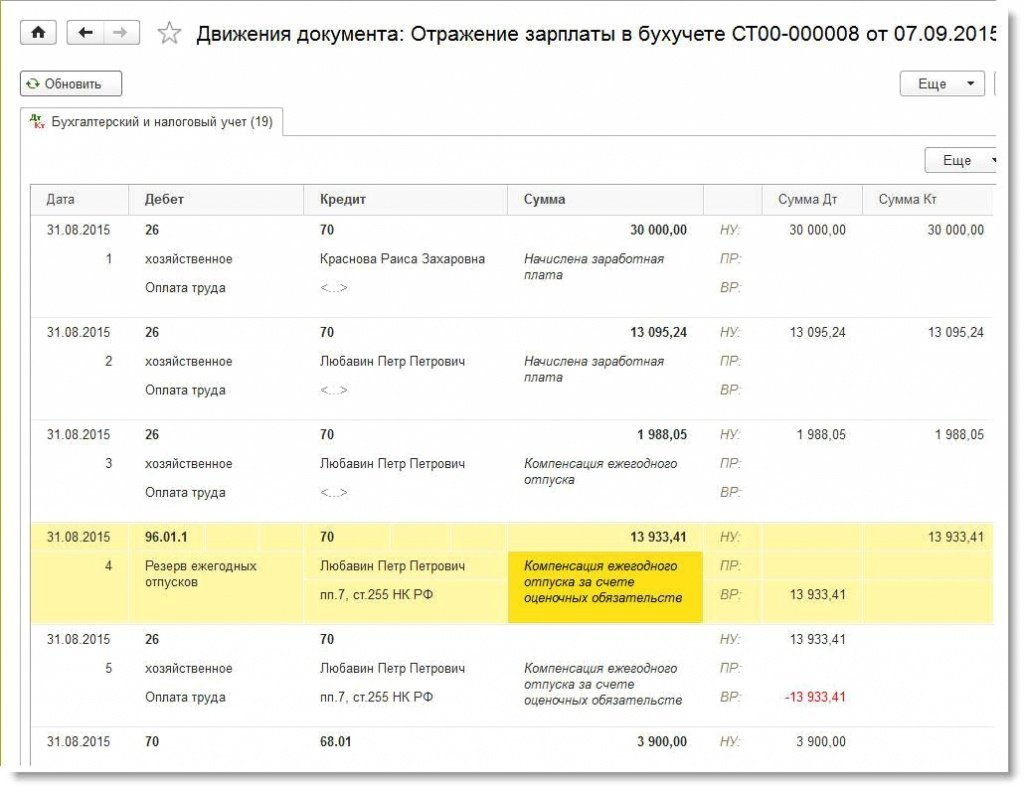

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

Рис. 1. Документ «Отражение зарплаты в бухучете» за августПо этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

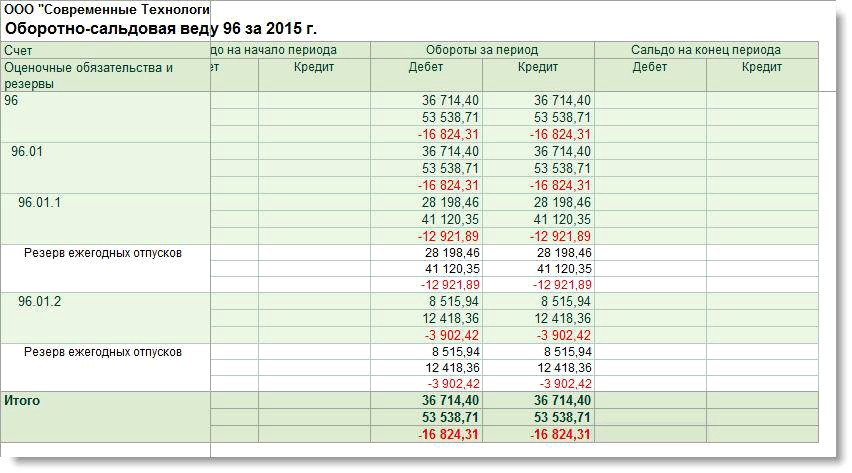

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

- 41 120,35 руб. - резервы по оплате труда;

- 12 418,36 руб. - резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

- 3 071,67 руб. - сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. - страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. - отпускные Красновой Р.З. за июль;

- 9 526,58 - страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

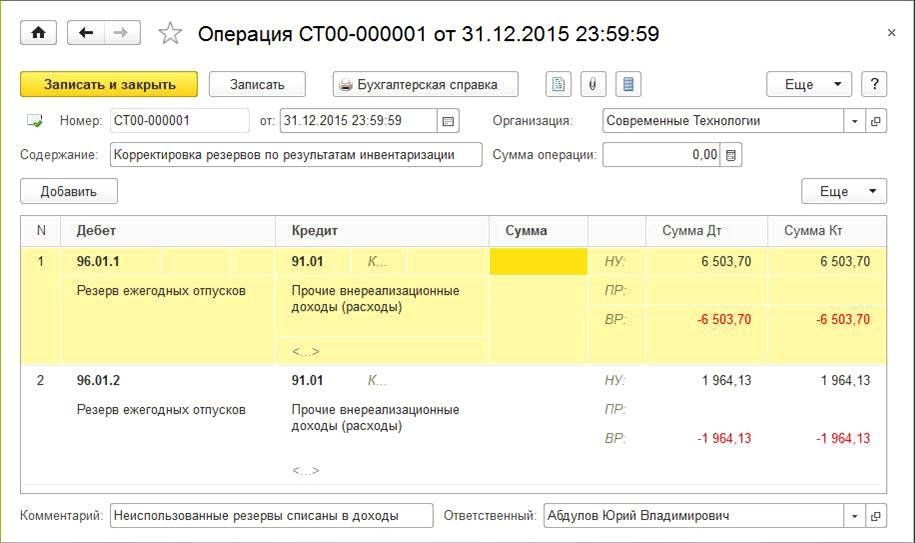

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Напоминаем, что такой результат объясняется тем, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, одинаковы: на 31 декабря величина оценочных обязательств и резервов по отпускам должна равняться произведению среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов. Иными словами, остаток оценочных обязательств и резервов на конец года - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за декабрь. Подробно о методиках расчета оценочных обязательств и резервов по отпускам в программах «1С:Зарплата и управление персоналом 8» (ред.3.0) и «1С:Бухгалтерия 8» (ред. 3.0), мы писали в «БУХ.1С» № 8 на стр. 22.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Рассмотрим пример, когда методики расчета величин оценочных обязательств и резервов по отпускам совпадают, т.е. применяется нормативный метод.Пример 2

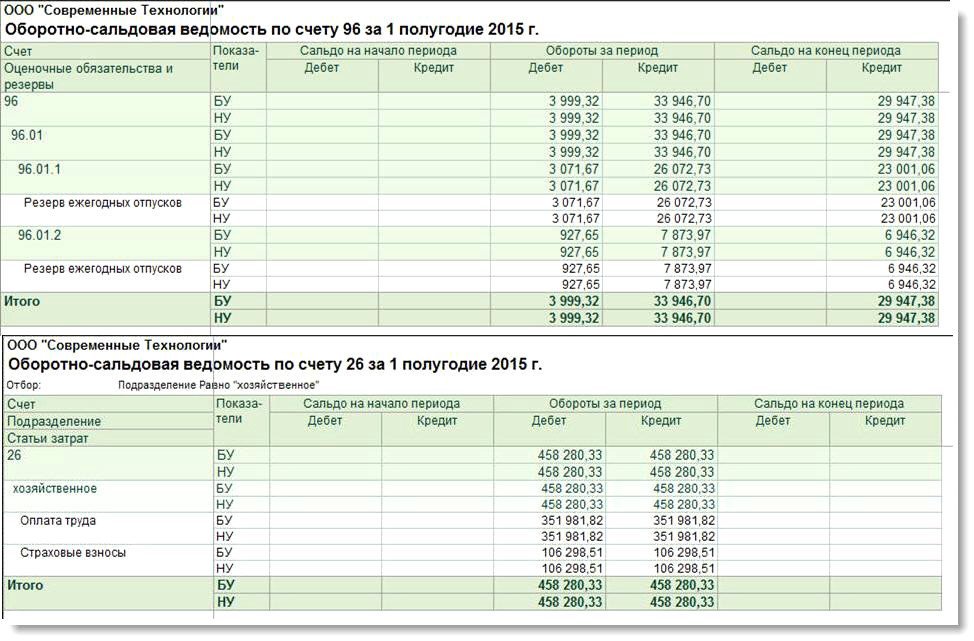

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам и резервы в налоговом учете формируются нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ - 0,2%. На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П.увольняется.В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

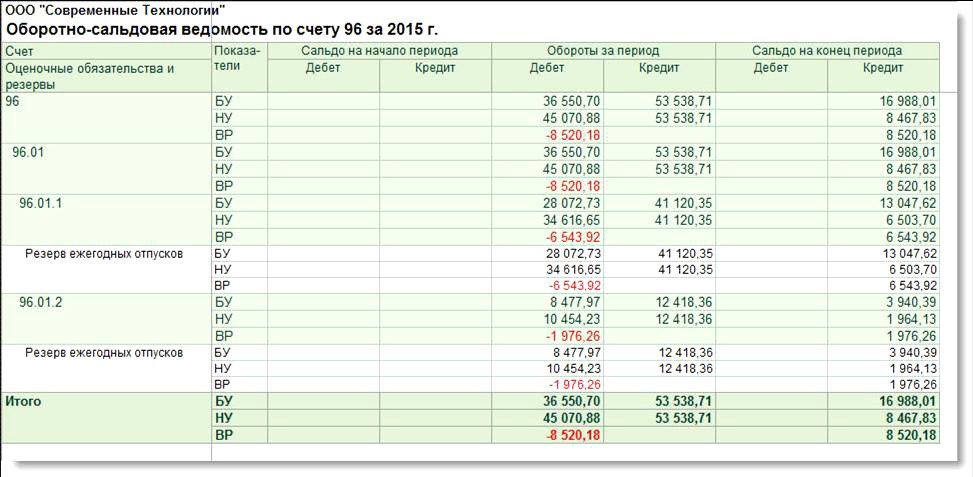

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

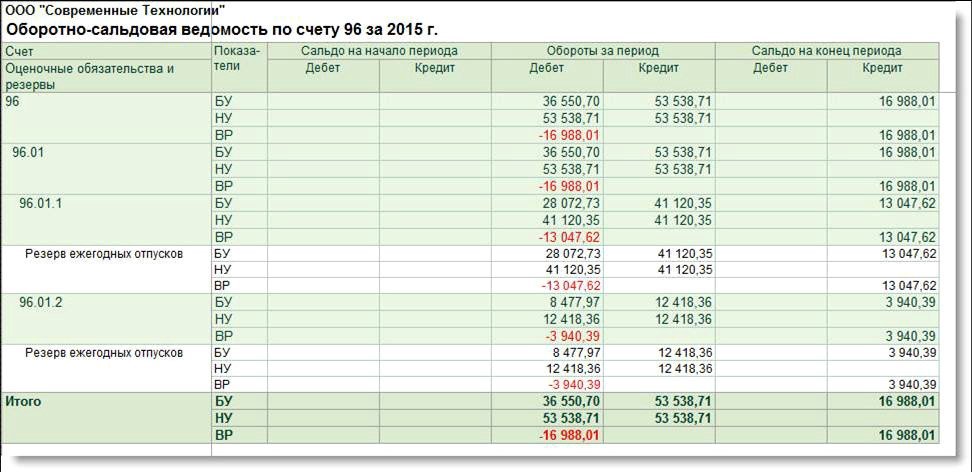

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

В 1С Бухгалтерия 8.3 начисление заработной платы — не очень сложная операция, так как функционал разработан для простого учета зарплаты и кадров. И все-таки, особенно у новичков, часто возникают вопросы, в том числе, по начислению отпускных.

В нашей статье мы расскажем, как начислить отпускные в 1С 8.3 Бухгалтерия пошагово. Вы узнаете:

- как отразить отпуск в 1С 8.3;

- где в 1 С 8.3 Бухгалтерия создать приказ на отпуск;

- как рассчитать отпускные в 1С 8.3 Бухгалтерия;

- как начислить и выплатить отпускные;

- где найти график отпусков в 1С 8.3 Бухгалтерия;

- как оформить отзыв из отпуска в 1С;

- как отразить отпуск с последующим увольнением в 1С.

Начисление отпуска в 1С 8.3 Бухгалтерия пошагово

23 мая, согласно графику отпусков, издан приказ по Организации о предоставлении отпуска Авдеевой Елене Викторовне на период с 07.06 2022 по 17.06.2022 сроком на 10 календарных дней.

03 июня бухгалтер начислил и выплатил опускные работнику.

30 июня уплачен НДФЛ с отпускных Авдеевой Е.В.

Пошаговая инструкция как отразить отпуск в 1С 8.3 Бухгалтерия. PDF

Расчет отпускных в 1С

Отпуск начисляется на основании заявления работника или графика отпусков, утверждаемого ежегодно в организации за две недели до конца декабря (ст. 123 ТК РФ).

Где найти график отпусков в 1С 8.3 Бухгалтерия? В этой программе он не предусмотрен. Поэтому специалист, занимающийся формированием графика, может воспользоваться таблицей в формате Ecxel. Форма графика утверждается в учетной политике организации. За образец можно взять бланк Т-7 Excel, утвержденный Постановлением Госкомстата РФ от 05.01.2004 N 1.

За две недели до отпуска предупредите работника. Для этого издается уведомление в произвольной форме, например, такой Уведомление Excel, обязательным реквизитом которого является подпись будущего отпускника (ст. 123 ТК РФ).

Расчет отпускных в 1С 8.3 Бухгалтерия производится не позднее, чем за 3 календарных дня до начала отпуска (ст. 136 ТК РФ). Трудовая инспекция считает, это должно быть 3 полных календарных дня (Решение Пермского краевого суда от 23.01.2018 N 21-46/2018).

Настройка автоматического начисления отпуска

Чтобы документ был доступен для работы в 1С 8.3 Бухгалтерия, проверьте настройки, пройдя из раздела Зарплата и кадры – Настройки зарплаты .

В разделе Общие настройки в:

- поле Учет расчетов по заработной плате и кадровый учет ведутся установите:

- переключатель В этой программе .

Начисление отпускных в 1С

Как оформить отпуск в 1С. Отпуск в 1С 8.3 Бухгалтерия начислите документом Отпуск. Документ находится в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Отпуск .

![]()

В документе укажите:

- Сотрудник — сотрудник, которому предоставляется оплачиваемый отпуск;

- Отпуск с _ по — период отпуска.

По ссылке Основание, период работы отразите, на основании какого документа предоставляется отпуск сотруднику. Это может быть:

- график отпусков;

- заявление работника.

В поле За работу с_по — период работы, за который работнику предоставляется отпуск. При вводе периода отпуска сумма отпускных и НДФЛ рассчитаются автоматически.

- Начислено — начисленная сумма отпускных.

По ссылке Начислено открывается форма Расчет отпуска . Здесь будет указана сумма отпускных на указанный период и формула, по которой были рассчитаны отпускные в 1С 8.3 Бухгалтерия.

Заработок и Отработано дней в таблице можно откорректировать. Сумма отпускных в 1С при этом будет автоматически пересчитана.

Расчет отпускных, формула в 1С.

![]()

По ссылке НДФЛ в документе Отпуск открывается форма НДФЛ , где будет показан налог с суммы отпускных, исчисленный с учетом дохода с начала текущего налогового периода.

![]()

Проводки

![]()

Документ формирует проводки:

- Дт 26 Кт 70 —начисление ежегодного отпуска.

- Дт 70 Кт 68.01 — исчисление НДФЛ из отпускных.

Приказ на отпуск в 1С 8.3 Бухгалтерия

Оформите приказ на отпуск после того, как работник подтвердил, что извещен о предстоящем отпуске, а вы удостоверились что отпуск не будет перенесен.

График отпусков обязателен для исполнения и работодателем, и работником (ст. 123 ТК РФ). Стороны могут прийти к соглашению о переносе отпуска.

Если работника не уведомили за 2 недели о предстоящем отпуске или не выплатили в срок отпускные, он имеет право потребовать его переноса (ст. 124 ТК РФ).

Форма приказа должна быть утверждена учетной политикой. Можно использовать форму, предложенную 1С — бланк Т-6 (Постановление Госкомстата РФ от 05.01.2004 N 1).

Приказ на отпуск в 1С 8.3 Бухгалтерия распечатайте по кнопке Печать – Приказ о предоставлении отпуска (Т-6) документа Отпуск .

Выплата отпускных на банковскую карточку

В 1С Бухгалтерия 8.3 есть несколько возможностей расчетов с работниками. Мы рассмотрим выплату отпускных по зарплатному проекту. На личную карточку оплата оформляется аналогично. В чем разница, посмотрите на примере выплаты заработной платы через банк (банковские карточки).

Ведомость в банк

Сформируйте документ Ведомость в банк вид операции По зарплатному проекту в разделе Зарплата и кадры — Ведомости в банк — Ведомость — По зарплатному проекту .

![]()

В документе укажите:

- Вид выплаты — Зарплата, так как отпуск рассчитан и начислен, то это не аванс;

- Месяц — месяц начисления отпуска;

- Зарплатный проект — выберите зарплатный проект, указанный в справочнике Зарплатные проекты .

По кнопке Заполнить формируется табличная часть с данными к выплате по итогам указанного месяца:

- К выплате — начисленная сумма к отпуску за минусом НДФЛ;

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводок не формирует.

Документальное оформление

При перечислении выплат сотрудникам по зарплатному проекту необходимо вместе с платежным поручением представить в банк список работников с указанием их лицевых счетов и сумм выплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк .

Выплата отпускных

Когда из банка придет выписка банка о перечислении средств, оформите документ Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк . PDF

![]()

В документе отразите:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма отпускных перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислены отпускные.

- Статья расходов — Выплата заработной платы, с Видом движенияОплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Проводки

![]()

Документ формирует проводку:

Уплата НДФЛ в бюджет

Для НДФЛ с отпускных предусмотрен особый порядок перечисления в бюджет — не позднее последнего числа месяца, в котором выплачены отпускные (абз. 2 п. 6 ст. 226 НК РФ).

![]()

В документе укажите:

Проводки

![]()

Документ формирует проводку:

Мы рассмотрели как отразить отпуск в 1С 8.3 Бухгалтерия.

Отзыв из отпуска в 1С

В случае производственной необходимости работника могут отозвать из отпуска раньше при его согласии (ч. 2 ст. 125 ТК РФ).

- с первого дня работы начисляйте зарплату;

- отпускные пересчитайте исходя из уменьшенного количества дней отпуска.

Оформление отзыва из отпуска в 1С 8.3 зависит от того, закрыт ли период расчета отпуска:

- если месяц еще не закрыт:

- укажите новую дату окончания отпуска в том же документе Отпуск;

- сумму переплаты зачтите в счет выплаты зарплаты (учтется автоматически);

- НДФЛ с зарплаты уплатите уже за вычетом налога, перечисленного с излишних отпускных.

- сторнируйте все отпускные, взносы и НДФЛ с них документом Операция, введенная вручную вид Сторно документа;

- начислите их заново документом Отпуск из того же среднего дневного заработка (вручную отредактируйте заработок за последние 12 месяцев);

- уточненки по взносам и налогу на прибыль не требуются — изменения учтите в текущем периоде (Письмо Минздравсоцразвития от 28.05.2010 N 1376-19).

Отпуск с последующим увольнением в 1С

- отпускные выплачиваются работнику не позднее чем за 3 календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ, Письмо Роструда от 14.05.2020 N ПГ/20884-6-1);

- остальные выплаты — в последний рабочий день, то есть, предшествующий первому дню отпуска (ч. 3, 4 ст. 84.1 ТК РФ, ч. 2 ст. 127 ТК РФ, ч. 1 ст. 140 ТК РФ, Письмо Роструда от 25.05.2011 N 1449-6-1).

Сотрудник идет в очередной отпуск с 07.06.2022 по 17.06.2022 с последующим увольнением.

Алгоритм оформления в программе 1С 8.3 Бухгалтерия:

- кадровый документ Отпуск до 04.06.2022 — с 07.06.2022 по 17.06.2022;

- выплата отпускных — до 04.06.2022;

- кадровый документ Увольнение — дата увольнения 17.06.2022; — 06.06.2022 — в последний рабочий день;

- выплатите зарплату за отработанное время — 06.06.2022.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.

Карточка публикации

(2 оценок, среднее: 3,00 из 5)

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты - сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные - имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления - 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день - 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

![29-ris.jpg]()

Рис. 1. Способ отражения в учете оплаты отпуска

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

![30-ris-01.jpg]()

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

![30-ris-02.jpg]()

Рис. 3. Отмена начисленного отпуска

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

![31-ris.jpg]()

Рис. 4. Регистр налогового учета по НДФЛ

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

![Анна Викулина]()

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

![Внедрение 1С:ЗУП]()

Комплексный функционал для управления персоналом, кадрового учета и расчета зарплаты.

![Внедрение 1С:ЗУП ПРОФ]()

Своевременный расчет зарплаты и исчисление налогов без ошибок, регламентированный кадровый учет.

Автоматизация бухгалтерского учета на платформе 1С 8.3 позволяет начислять отпускные сотрудникам, хотя ранее такая возможность была только при внедрении 1С:ЗУП, а начисление отпуска в 1С:Бухгалтерия проводилось путем создания отдельного вида начисления.

Настройка параметров учета

Чтобы начисление было доступно, в форме параметров учета надо установить пометку о начислении больничных, отпусков и исполнительных документов – пункт меню «Администрирование-Параметры учета-Настройки зарплаты».

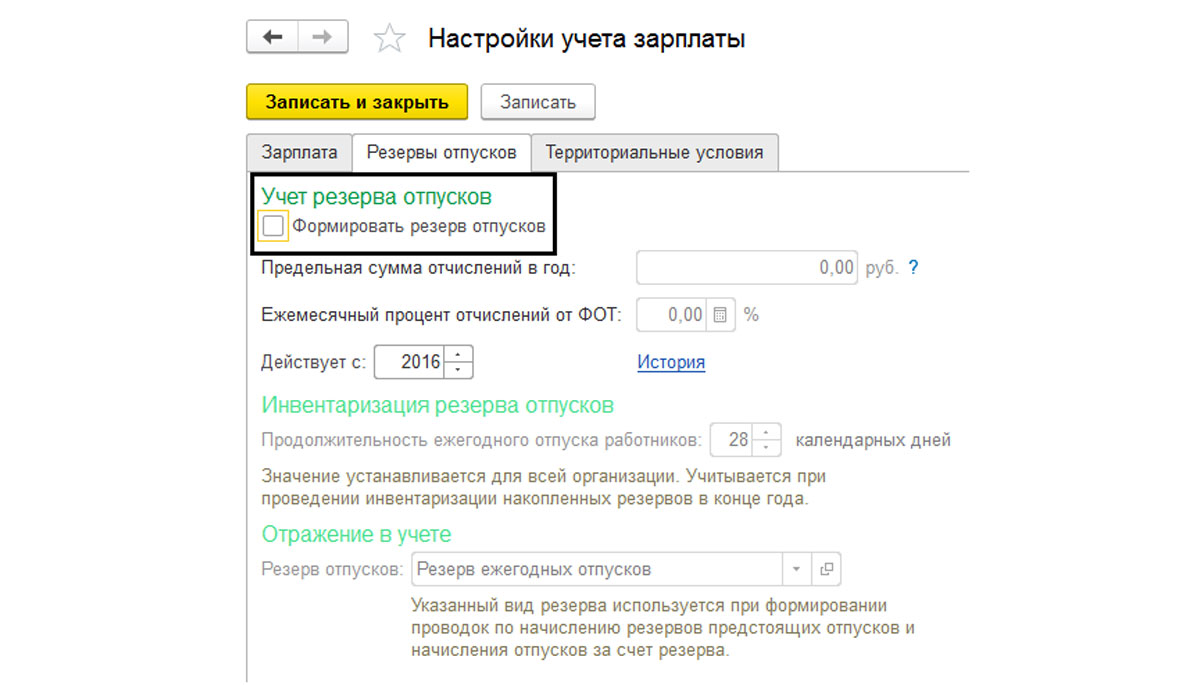

Эта настройка доступна для небольших фирм, если в базе ведется учет до 60 сотрудников – то по гиперссылке «Порядок учета зарплаты», а при необходимости выполнить настройку формирования резерва отпусков – закладка «Резервы отпусков».

Рис.4 Окно настройки формирования резервов отпусков![Рис.4 Окно настройки формирования резервов отпусков]()

Начисление отпускных в 1С

По выполнении настройки, в журнале начислений будет доступен документ «Отпуск-Зарплата и кадры-Зарплата».

Нажав кнопку «Создать» в журнале документов «Все начисления», мы видим документ «Отпуск».

Заполняем открывшуюся форму – дату документа, выбираем сотрудника, указываем дату начала и окончания отпуска. Ниже указывается период, за который отпуск предоставляется. При этом, исходя из данных о начисленной зарплате в программе, автоматом рассчитывается сумма начисленного отпуска и НДФЛ.

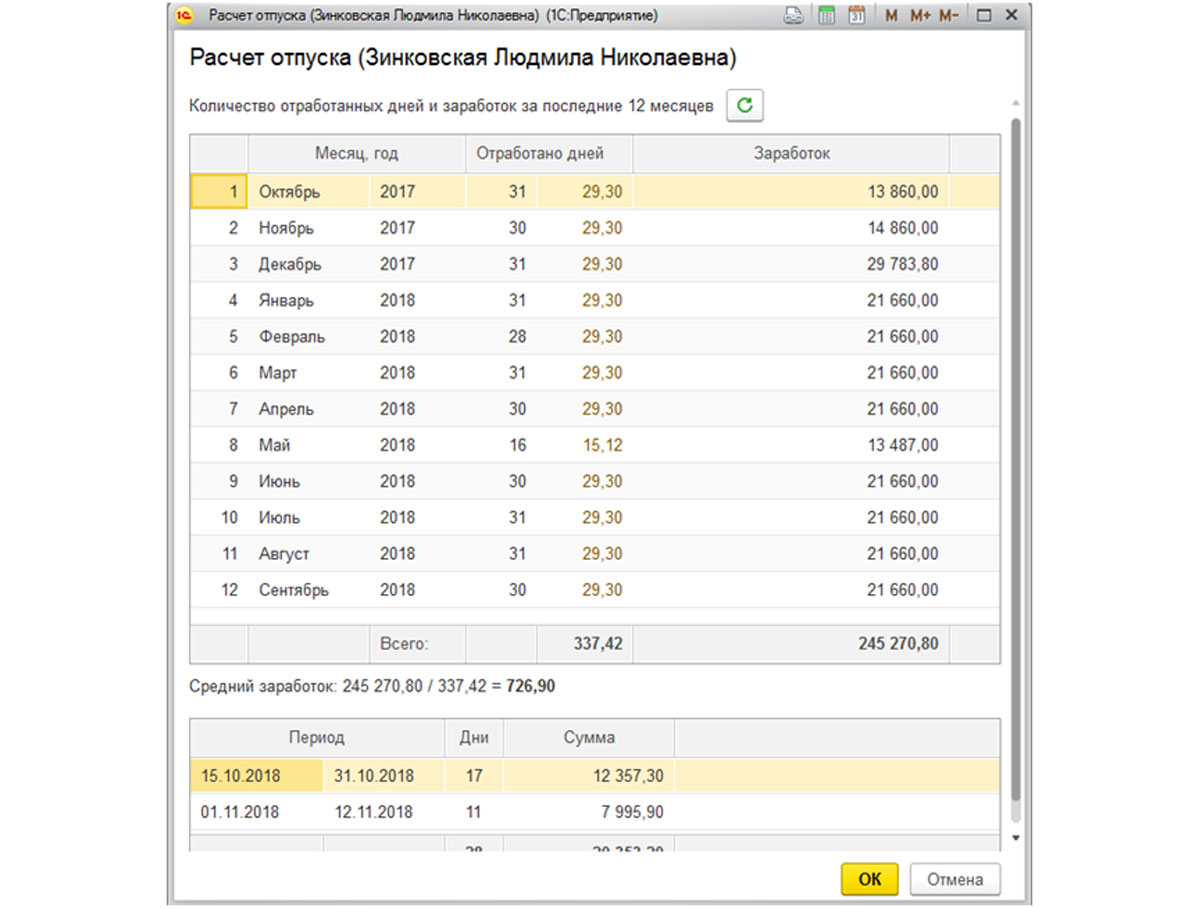

Проверить расчет среднего заработка и начисленную сумму отпускных можно, нажав на гиперссылку «Начисление».

Рис.8 Расчет отпускных в 1С 8.3 по среднему заработку![Рис.8 Расчет отпускных в 1С 8.3 по среднему заработку]()

В таблице отражаются суммы начисленной за предшествующие 12 месяцев зарплаты, отработанное время и расчет среднего заработка. В случае отсутствия данных в программе, их можно откорректировать здесь вручную.

Ниже в таблице показаны начисления, исходя из установленных дней отпуска. При этом видно, что часть отпуска приходится на октябрь месяц, остальные дни – ноябрь. Соответственно, в программе сумма отпускных разбита на две части – с 15.10.18 по 31.10.18 и 01.11.18 по 12.11.18.

Нажав на гиперссылку «НДФЛ», можно посмотреть и, если надо, скорректировать сумму начисленного налога.

Далее проводим документ. В некоторых случаях при проведении документа может появиться ошибка – «Дата документа не может больше планируемой даты выплаты». Что делать? Ведь поля «Дата выплаты» нет в документе. В чем загвоздка?

Правильнее – изменить дату проведения документа (начисления отпуска), т.к. оплата отпуска должна производиться работодателем не позднее, чем за три дня до его начала. Это положение закреплено в Трудовом кодексе, где срок выплаты отпускных прописан в статье 136, части 9. Когда дата выплаты приходится на нерабочий или праздничный день, перечисление или выдача средств сотруднику должны быть произведены накануне. Таким образом, выплата отпускных должна быть произведена до его начала.

Рис.11 Меню документа «Отпуск» для редактирования формы![Рис.11 Меню документа «Отпуск» для редактирования формы]()

В печатных формах документа доступны «Приказ о предоставлении отпуска (Т-6)» и форма «Расчет среднего заработка» - кнопка «Печать».

«Показать проводки и другие движения документа», мы видим, что отражены проводки по начислению отпуска и по удержанию суммы начисленного НДФЛ из него. Дебет счета начисления устанавливается в зависимости от настройки вашей организации.

Рис.18 Бухгалтерские проводки, сформированные документом «Отпуск»![Рис.18 Бухгалтерские проводки, сформированные документом «Отпуск»]()

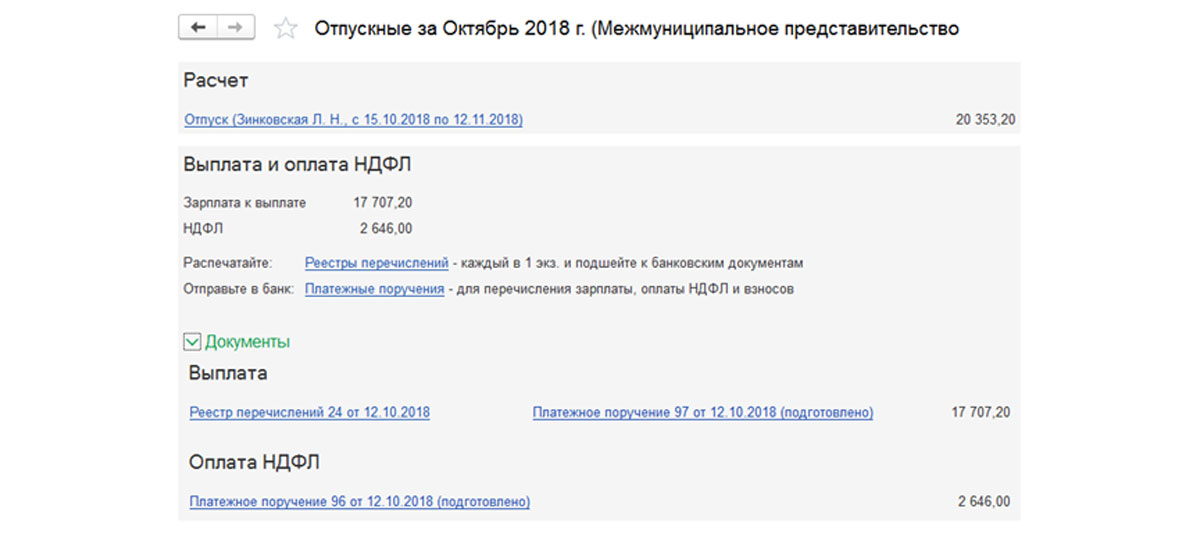

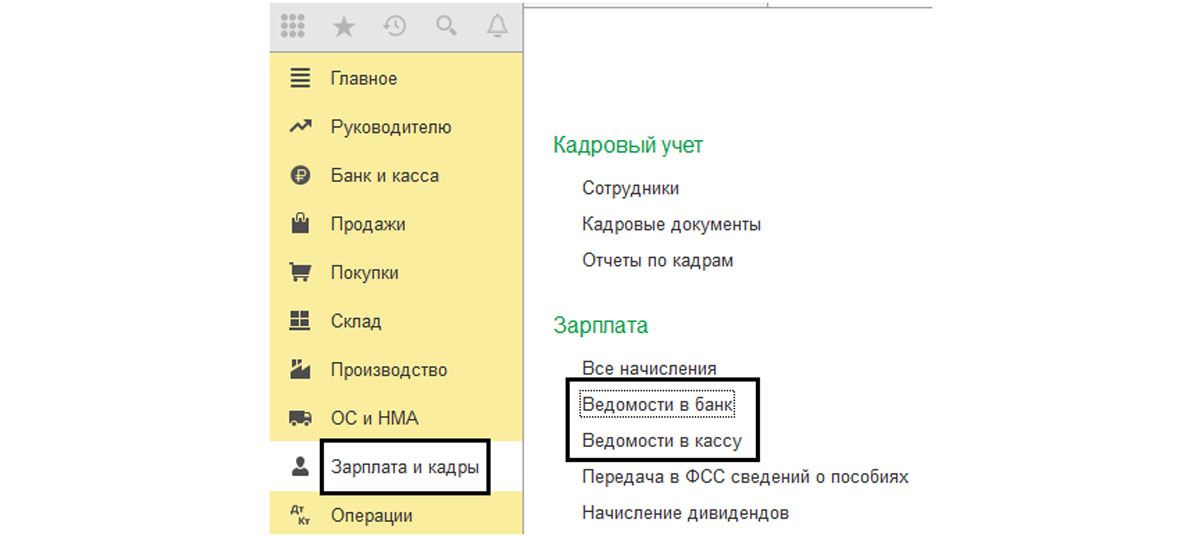

Нажав кнопку «Выплатить» из документа, программа подготовит документы по выплате отпускных – «Ведомость в банк» или «Ведомость в кассу», документы «Платежное поручение» на выплату отпускных и уплату налогов. Если Вам все эти документы формировать не надо, то выплату отпускных можно оформить самим в журналах «Ведомости в банк» или «Ведомости в кассу» - пункт меню «Зарплата и кадры».

Рис.19 Кнопка «Выплатить» для формирования выплат по документу «Отпуск»![Рис.19 Кнопка «Выплатить» для формирования выплат по документу «Отпуск»]()

Рис.20 Формирование документов по выплатам из документа «Отпуск»![Рис.20 Формирование документов по выплатам из документа «Отпуск»]()

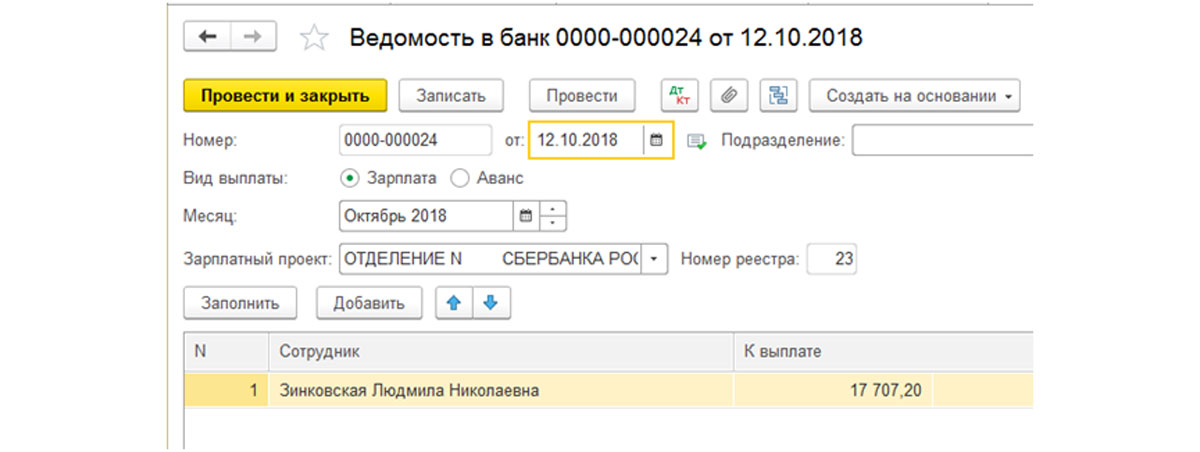

Рис.21 Документ «Ведомость в банк» сформированный через кнопку «Выплата» из документа «Отпуск»![Рис.21 Документ «Ведомость в банк» сформированный через кнопку «Выплата» из документа «Отпуск»]()

Рис.22 Переход к журналам документов по выплатам сотрудникам через кассу или банк![Рис.22 Переход к журналам документов по выплатам сотрудникам через кассу или банк]()

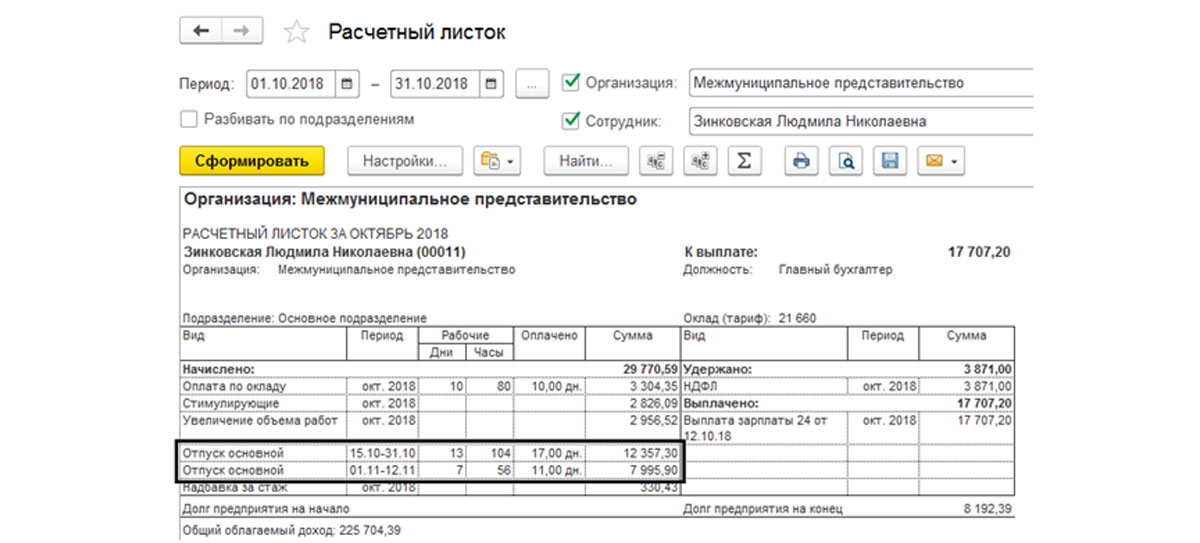

Заходим в пункт меню «Зарплата и кадры-Отчеты по зарплате-Расчетный листок».

Рис.24 Отражение начисления отпуска в расчетном листке сотрудника![Рис.24 Отражение начисления отпуска в расчетном листке сотрудника]()

Формирование расчетного листка показывает, как отразилось начисление отпуска у сотрудника.

Если у вас остались вопросы по начислению отпускных работникам, обратитесь к нашим специалистам: мы проконсультируем вас и сделаем соответствующие настройки, подобрав при этом оптимальную стоимость сопровождения 1С, исходя из ваших индивидуальных потребностей.

Читайте также: