Как начислить стипендию в 1с

Обновлено: 04.07.2024

В настоящее время депонирование зарплаты, стипендий и других выплат не предусмотрено положениями Указания ЦБ РФ от 11.03.2014 № 3210-У. Требование о проставлении в расчетно-платежной (платежной) ведомости отметки о депонировании не выданных в срок наличных денег утратило силу еще 30.11.2020 (см. абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У в прежней редакции). Что теперь делать с деньгами, которые не получены в срок? Надо ли вести учет депонентской задолженности на счете 0 304 02 000? Подробности читайте далее.

Депонирование никто не отменял!

Ранее при наличии в кассе не полученных в срок выплат заработной платы, стипендий и других сумм кассиру в последний день их выдачи следовало совершить следующие действия:

в расчетно-платежной ведомости (платежной ведомости) проставить оттиск печати (штампа) или сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

сверить указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости);

проставить свою подпись на расчетно-платежной ведомости (платежной ведомости) и передать ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

Такие требования содержались в абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У до внесения в него изменений, предусмотренных Указанием ЦБ РФ от 05.10.2020 № 5587-У, которое вступило в силу 30.11.2020.

После этого многие бухгалтеры стали задаваться вопросом: надо ли вообще депонировать не полученные в срок выплаты, а также вести их учет на счете расчетов с депонентами? Давайте разбираться.

Депонирование выплат предполагает отражение их как неполученных в учетных документах и бухгалтерском (бюджетном) учете. Причем это касается только выплат, которые выдаются из кассы наличными.

Действующие положения инструкций по организации и ведению учета в образовательных учреждениях предусматривают использование счета 0 304 02 000 «Расчеты с депонентами» для отражения сумм оплаты труда, стипендий, пособий, пенсий, компенсаций, не полученных в установленный срок (п. 270 Инструкции № 157н, п. 107 Инструкции № 162н, п. 137 Инструкции № 174н, п. 165 Инструкции № 183н).

Продолжительность срока выдачи наличных денег на указанные выплаты определяется руководителем учреждения и не может превышать пяти рабочих дней (включая день получения наличных денег со счета) (пп. 6.5 п. 6 Указания № 3210-У).

Бухгалтерские записи по отражению в учете операций по депонированию выплат формируются на основании расчетно-платежной (ф. 0504401) или платежной (ф. 0504403) ведомости, а также реестра депонированных сумм (ф. 0504047). Об этом говорится и в инструкциях по ведению бухгалтерского учета, и в Приказе Минфина РФ от 30.03.2015 № 52н, которым установлен порядок формирования названных документов.

Согласно ему в формах расчетно-платежной ведомости (платежной ведомости) предусмотрено проставление кассиром напротив фамилий работников и иных лиц, которые не получили зарплату, стипендию и другие выплаты в предусмотренный срок, отметки «Депонировано».

Таким образом, исключение аналогичных норм из абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У не влияет на порядок заполнения названных ведомостей. В них по-прежнему приводится информация о суммах, которые подлежат депонированию и отнесению на счет 0 304 02 000.

Далее хотелось бы отметить, что учреждение вправе хранить определенные суммы наличных средств в кассе, соблюдая лимит кассы. Согласно п. 2 Указания ЦБ РФ № 3210-У денежные средства сверх установленного лимита должны быть переданы в банк.

Поэтому если сумма депонированных выплат превышает лимит кассы, то наличные деньги сдаются в банк для зачисления на лицевой счет образовательного учреждения. Внесение средств осуществляется на основании расходного кассового ордера (ф. 0310002), квитанции к объявлению на взнос наличными (п. 92 Инструкции № 162н, п. 114 Инструкции № 174н, п. 117 Инструкции № 183н).

Отражение выплат в составе депонентской задолженности

Операции по депонированию сумм заработной платы, стипендий и иных выплат, не полученных работниками (учащимися) в установленный срок, и зачислению их на лицевой счет отразятся в учете следующими записями:

Содержание операции

Казенные учреждения

Бюджетные и автономные учреждения

Дебет

Кредит

Дебет

Кредит

Отражено депонирование не полученной в срок выплаты

Внесена депонированная выплата из кассы на лицевой счет учреждения

1 210 03 561

Забалансовый счет 18*

1 201 34 610

Забалансовый счет 18

0 210 03 561

Забалансовый счет 18*

0 201 34 610

Забалансовый счет 18

Зачислена сумма депонированной выплаты на лицевой счет учреждения

1 210 03 661

Забалансовый счет 18

0 201 11 510

Забалансовый счет 18*

0 210 03 661

Забалансовый счет 18

* Запись по указанному забалансовому счету производится со знаком минус (п. 367 Инструкции № 157н).

Аналитический учет депонированных сумм организуется в книге аналитического учета депонированной заработной платы, денежного довольствия и стипендий (ф. 0504048) в порядке, предусмотренном в учетной политике для ведения учета обязательств по выплатам на соответствующих счетах аналитического учета счета 0 302 00 000 «Расчеты по принятым обязательствам». А учет операций по счету 0 304 02 000 ведется в журнале операций расчетов по оплате труда, денежному довольствию и стипендиям (ф. 0504071) (п. 271 Инструкции № 157н).

Пример 1.

Университет, имеющий статус автономного учреждения, выдает стипендию своим студентам через кассу. В установленный срок один из студентов не явился за ее получением по причине болезни. Сумма стипендии в размере 5 000 руб. была депонирована и в дальнейшем перечислена на лицевой счет учреждения.

Выплата стипендий в автономных образовательных учреждениях осуществляется за счет средств целевых субсидий и отражается по КВР 340 «Стипендии» в увязке с подстатьей 296 «Иные выплаты текущего характера физическим лицам» КОСГУ (п. 48.3.4 Порядка № 85н, п. 10.9.6 Порядка № 209н).

В бухгалтерском учете отражены следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислена стипендия

5 401 20 296

5 302 96 737

5 000

Депонирована не полученная в срок стипендия

5 302 96 837

5 304 02 737

5 000

Внесена депонированная стипендия из кассы на лицевой счет учреждения

5 210 03 561

Забалансовый счет 18*5 201 34 610

Забалансовый счет 185 000

Зачислена сумма депонированной выплаты на лицевой счет учреждения

5 201 11 510

Забалансовый счет 18*5 210 03 661

Забалансовый счет 185 000

* Запись по указанному забалансовому счету производится со знаком минус.

Пример 2.

В установленный срок для выплаты заработной платы работник казенного образовательного учреждения не явился. В это время он находился в служебной командировке. Сумма зарплаты в размере 25 000 руб. была депонирована и в дальнейшем перечислена на лицевой счет учреждения.

Расходы на выплату заработной платы работникам образовательных учреждений отражаются по КВР 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 211 «Заработная плата» КОСГУ (п. 48.1.1.1 Порядка № 85н, п. 10.1.1 Порядка № 209н).

В бюджетном учете необходимо отразить следующие записи:

Содержание операции

Дебет

Кредит

Отражено депонирование не полученной в срок суммы заработной платы

1 302 11 837

1 304 02 737

Внесена депонированная сумма заработной платы из кассы на лицевой счет учреждения

1 210 03 561

Забалансовый счет 18*1 201 34 610

Забалансовый счет 18Зачислена сумма депонированной заработной платы на лицевой счет учреждения

1 304 05 211

1 210 03 661

Забалансовый счет 18* Запись по указанному забалансовому счету производится со знаком минус.

Выдача депонированных сумм

Работник (иной получатель) вправе обратиться к учреждению за депонированной выплатой (лично или через представителя) в любое время. Срок обращения законодательством не ограничен.

На практике не полученные в срок выплаты выдаются:

в день обращения, если в кассе учреждения имеется достаточная сумма наличных денежных средств;

в разумный срок, согласованный с получателем и учреждением, необходимый для получения наличных денежных средств из банка.

Депонированные суммы числятся на счете 0 304 02 000 в течение всего срока исковой давности, который в общем случае составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (п. 1 ст. 196 ГК РФ).

Выдача депонированных сумм осуществляется по расходному кассовому ордеру. Его реквизиты вносятся в соответствующую строку книги аналитического учета депонированной оплаты труда, денежного довольствия и стипендий (ф. 0504048).

В случае смерти получателя депонированные суммы выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ, п. 1 ст. 1183 ГК РФ).

Факт нахождения на иждивении можно подтвердить справкой, выданной ЖКС, ТСЖ, ЖСК, местной или сельской администрацией, либо путем обращения в суд для установления факта нахождения на иждивении. Родство подтверждается соответствующим документом (свидетельством о браке, рождении) и документом, удостоверяющим личность. Указанные граждане вправе обратиться к работодателю за получением средств в течение четырех месяцев со дня открытия наследства.

В учете образовательного учреждения операции по выдаче депонированных сумм отразятся следующим образом:

Содержание операции

Казенные учреждения

Бюджетные и автономные учреждения

Дебет

Кредит

Дебет

Кредит

Списаны денежные средства с лицевого счета

1 210 03 561

Забалансовый счет 17

0 210 03 561

Забалансовый счет 17

0 201 11 610

Забалансовый счет 18

Получены денежные средства в кассу учреждения

1 201 34 510

Забалансовый счет 17

1 210 03 661

Забалансовый счет 18

0 201 34 510

Забалансовый счет 17

0 210 03 661

Забалансовый счет 18

Выданы депонированные суммы из кассы учреждения

1 201 34 610

Забалансовый счет 18

0 201 34 610

Забалансовый счет 18

Пример 3.

Воспользуемся условиями примера 1. Предположим, что после выздоровления студент обратился в учреждение за выплатой ему депонированной стипендии. Денежные средства были сняты с лицевого счета и выданы наличными через кассу.

В бухгалтерском учете отражены следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны денежные средства с лицевого счета учреждения для расчетов со студентом

5 210 03 561

Забалансовый счет 175 201 11 610

Забалансовый счет 185 000

Получены денежные средства в кассу учреждения

5 201 34 510

Забалансовый счет 171 210 03 661

Забалансовый счет 185 000

Выдана депонированная стипендия из кассы учреждения

5 304 02 837

5 201 34 610

Забалансовый счет 185 000

Списание невостребованных сумм

Невостребованные депонированные суммы после истечения срока исковой давности подлежат списанию с учета по результатам инвентаризации на основании приказа руководителя учреждения. Эта операция оформляется бухгалтерской справкой (ф. 0504833) с отнесением указанных сумм на финансовый результат деятельности учреждения.

Списание с балансового учета не востребованной в течение срока исковой давности задолженности по депонированным суммам одновременно отражается на забалансовом счете 20 «Задолженность, не востребованная кредиторами» (п. 371 Инструкции № 157н).

К сведению: в случае наличия документов, подтверждающих смерть получателя депонированных выплат, а также при отсутствии требований со стороны наследников бухгалтерская запись по забалансовому счету 20 не производится.

С забалансового учета задолженность списывается на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном:

для казенных учреждений – главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета);

для бюджетных (автономных) учреждений, если иное не предусмотрено бюджетным законодательством, – актом учреждения в рамках формирования учетной политики.

При предъявлении кредитором (получателем выплат) своих требований ранее списанная с баланса невостребованная задолженность списывается с забалансового учета и отражается в балансовом учете на соответствующих аналитических счетах учета обязательств.

Операции по списанию и восстановлению депонентской задолженности отражаются в учете следующими корреспонденциями счетов:

Содержание операции

Казенные учреждения

Бюджетные и автономные учреждения

Дебет

Кредит

Дебет

Кредит

Списана невостребованная депонентская задолженность по истечении срока исковой давности

1 304 02 837

Забалансовый счет 20

0 304 02 837

Забалансовый счет 20

Восстановлена на балансе депонентская задолженность при предъявлении требований кредитором (получателем выплат)

1 304 02 737

Забалансовый счет 20

0 304 02 737

Забалансовый счет 20

Списана задолженность с забалансового учета по решению комиссии учреждения

Забалансовый счет 20

Забалансовый счет 20

Пример 4.

По результатам инвентаризации расчетов, проведенной в бюджетном образовательном учреждении, выявлена кредиторская задолженность с истекшим сроком исковой давности, числящаяся на депоненте по КФО 2 в сумме 1 220 руб. Согласно приказу руководителя учреждения данная задолженность была списана на доходы учреждения.

В бухгалтерском учете отражена следующая запись:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана невостребованная депонентская задолженность по истечении срока исковой давности

2 304 02 837

Забалансовый счет 202 401 10 173

1 220

Как видим, порядок депонирования заработной платы, стипендий и других выплат не изменился. Депонированные суммы, не полученные работниками (учащимися) в срок, отражаются по кредиту счета 0 304 02 000, а по дебету – их выдача получателям выплат.

Выдача выплат из кассы образовательного учреждения должна производиться на основании расчетно-платежной ведомости (ф. 0504401) или платежной ведомости (ф. 0504403). В правилах заполнения этих документов предусмотрено проставление кассиром напротив фамилий работников, которые не получили зарплату в установленный срок, отметки «Депонировано». Для обобщения сведений о не выплаченных в срок суммах на основании этих документов формируется реестр депонированных сумм (ф. 0504047).

Если депонированные суммы по выплатам превышают установленный лимит кассы, то наличные денежные средства сдаются в банк с последующим перечислением их на лицевой счет учреждения.

За выдачей депонированных сумм работник (иной получатель) вправе обратиться (лично или через представителя) в любое время.

Депонированные суммы числятся на балансе образовательного учреждения в течение всего срока исковой давности, который в общем случае составляет три года. После истечения этого срока они подлежат списанию с учета по результатам инвентаризации на основании приказа руководителя учреждения.

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее - долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» - по дебету и 660 «Уменьшение дебиторской задолженности» - по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ - разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х - код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций - «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций - «8».

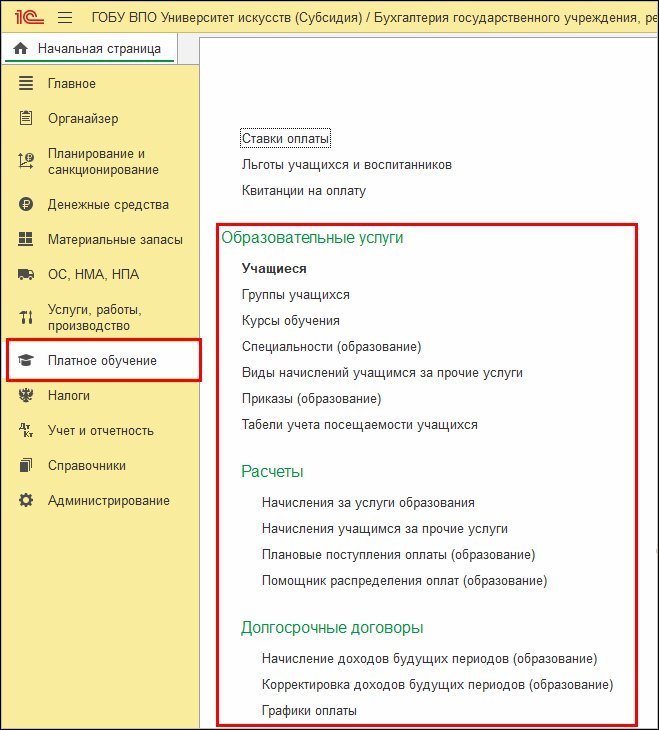

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся - для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся - для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников - для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) - предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) - позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения - для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся - для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги - для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты - для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение - первое применение Стандарта "Долгосрочные договоры"» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Справка о среднем заработке для представления в службу занятости не входит в перечень обязательных документов, которые оформляются при увольнении. Работодатель должен выдать ее в трехдневный срок с момента получения письменного заявления работника. В справку о среднем заработке за последние три месяца по последнему месту работы включается информация, необходимая для определения размера пособия по безработице. Эксперты 1С рассказывают, как рассчитать средний заработок сотрудника в этом случае и сформировать справку для службы занятости в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Справка о среднем заработке для определения размера пособия по безработице (стипендии) выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. Согласно пункту 2 статьи 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» справка о среднем заработке выдается за последние 3 месяца по последнему месту работы.

Действующим законодательством форма такой справки, порядок ее заполнения и представления не утверждены. Справка может быть составлена:

- по рекомендуемой форме, приведенной в письме Минтруда России от 15.08.2016 № 16-5/В-421;

- в произвольной форме, при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице.

Службы занятости могут применять в работе справки, формы которых утверждены субъектом Российской Федерации (письмо Роструда от 08.11.2010 № 3281-6-2).

Так, например, форма справки для Москвы утверждена приказом Департамента труда и занятости населения г. Москвы от 06.11.2014 № 638; для Московской области - приведена в Приложении № 2 Административного регламента, утв. распоряжением Мособлтруда от 22.02.2013 № 13-р.

Если работодатель составил справку для службы занятости в произвольной форме, и в ней содержатся все сведения, которые нужны для определения размера и сроков выплаты пособия по безработице, нет оснований для отказа в принятии такой справки (см. письма Минтруда России от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2).

Среди обязательных сведений, которые должны быть в Справке:

- ОКВЭД;

- Ф.И.О. уволенного работника;

- дата приема работника в организацию и дата увольнения;

- сумма среднего заработка за последние 3 месяца цифрами и прописью;

- количество календарных недель в течение 12 месяцев, предшествующих увольнению, за которые выплачивалась заработная плата (если работник трудился на условиях неполного времени, эта информация также должна быть указана);

- периоды в течение 12 месяцев, предшествующих увольнению, за которые зарплата работнику не выплачивалась. Следует указать причины невыплат (отпуск по уходу за ребенком до 1,5 или 3 лет, отпуск без сохранения заработной платы, временная нетрудоспособность).

Средний заработок рассчитывается в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утв. постановлением Минтруда России от 12.08.2003 № 62 (далее - Порядок № 62).

При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62, - пособия по нетрудоспособности, по беременности и родам и др.);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов и надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить бывшему работнику в течение 3 дней со дня его обращения в письменной форме к работодателю (ст. 62 ТК РФ).

Формирование справки о среднем заработке в «1С:ЗУП 8» (ред. 3)

Порядок расчета среднего заработка сотрудника для определения размера пособия по безработице (стипендии) и формирования справки для службы занятости в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующем примере.

Пример

Сотрудник организации М.С. Клинцов уволен 11.05.2018. Он работал на условиях 40-часовой рабочей недели с двумя выходными (суббота и воскресенье). Расчетным периодом для определения размера пособия по безработице являются 3 календарных месяца, предшествующих месяцу увольнения сотрудника, т. е. с 01.02.2018 по 30.04.2018.

Расчетный период М.С. Клинцовым отработан не полностью - с 9 по 11 апреля он находился на больничном. Начисленные сотруднику выплаты, учитываемые при расчете среднего заработка, составили:

- за февраль - 30 000 руб.;

- за март - 30 000 руб.;

- за апрель - 25 714,29 руб.

Количество рабочих дней по производственному календарю за 2018 год за расчетный период - 60 рабочих дней, а количество дней, отработанных сотрудником за этот период, - 57 рабочих дней.

Справка о среднем заработке для определения размера пособия по безработице (стипендии) в программе «1С:Зарплата и управление персоналом 8» редакции 3 реализована по рекомендуемой форме, приведенной в письме Минтруда России от 15.08.2016 № 16-5/В-421.

Рис. 1. Формирование справки о среднем заработке для пособия по безработице

Рис. 2. Печатная форма справки о среднем заработке для пособия по безработице

Расчет среднего заработка для определения размера пособия по безработице в программе производится в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице, утв. постановлением Минтруда России от 12.08.2003 № 62.

Средний заработок сотрудника М.С. Клинцова исчисляется за последние 3 календарных месяца, предшествующих месяцу увольнения. В нашем Примере - с 01.02.2018 по 30.04.2018. Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (см. Определение Верховного Суда РФ от 08.06.2006 № КАС06-151).

В силу пункта 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации (независимо от источников этих выплат). Пунктом 4 Порядка № 62 установлены периоды, которые исключаются из расчетного.

Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Для определения среднего заработка работника необходимо использовать средний дневной заработок (п. 7 Порядка № 62):

Средний заработок = Средний дневной заработок х Среднемесячное число рабочих дней в расчетном периоде в зависимости от установленной в организации продолжительности рабочей недели,

где:

Средний дневной заработок = Сумма начисленной зарплаты за расчетный период / Количество отработанных дней в расчетном периоде.

Если сотруднику установлено неполное рабочее время (неполная рабочая неделя, неполный рабочий день), средний дневной заработок исчисляется следующим образом (п. 7 Порядка № 62):

Средний дневной заработок = Сумма начисленной зарплаты за расчетный период / Количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом (п. 8 Порядка № 62):

Средний часовой заработок = Сумма начисленной зарплаты за расчетный период / Количество отработанных часов в расчетном периоде.

Тогда средний заработок рассчитывается следующим образом:

Средний заработок = Средний часовой заработок х Среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

При расчете среднего заработка необходимо учитывать:

- ежемесячные премии и вознаграждения - не более 1 выплаты за одни и те же показатели за каждый месяц расчетного периода. Если сотруднику за 1 месяц начислены 2 премии за один показатель, для расчета надо взять ту премию, сумма которой больше;

- премии и вознаграждения за период работы, превышающий 1 месяц, - не более 1 выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода (независимо от времени начисления вознаграждения);

- премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 4 Порядка № 62, - пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если сотрудник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным пунктом 9 Порядка № 62.

По условию нашего Примера сотруднику за расчетный период начислен доход, учитываемый при исчислении среднего заработка, в размере 85 714,29 руб. (30 000 руб. + 30 000 руб. + 25 714,29 руб.).

Апрель 2018 года сотрудник отработал не полностью (с 09.04.2018 по 11.04.2018 он находился на больничном).

Количество фактически отработанных дней за рачетный период - 57, количество рабочих дней (согласно производственному календарю за расчетный период) - 60.

1. Среднедневной заработок:

85 714,29 руб. / 57 рабочих дней = 1 503,76 руб.

2. Среднемесячное число рабочих дней в расчетном периоде:

60 рабочих дней / 3 месяца = 20 рабочих дней.

3. Средний заработок (см. рис. 2):

1 503,76 руб. х 20 рабочих дней = 30 075,19 руб.

При необходимости в печатную форму справки можно внести изменения. Для этого с помощью кнопки Редактирование следует включить режим редактирования. Повторным нажатием кнопки режим редактирования отключается.

1С:ИТС

Подробнее о формировании справки о среднем заработке для определения размера пособия по безработице (стипендии) в других программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах 1С» раздела «Кадры и оплата труда».

В программе «1С:Зарплата и управление персоналом 8», ред. 3.1, бухгалтеры регистрируют множество доходов, начиная с окладов, отпускных, заканчивая доплатами и надбавками, которые рассчитываются по сложнейшим формулам. В основе всего лежит начисление. Оно определяет многие моменты, например, специфику по НДФЛ, взносам, вхождение в базу среднего и др.

Создание начисления

В поставке программы предусмотрен набор наиболее распространенных типовых начислений – оклад по дням, отпуск основной и т.д. Наряду с этим пользователь может создать свое начисление, в котором можно задать необходимые настройки, назначение начисления, его расчет. Ищите начисления в разделе «Настройка» – «Начисления».

Нажимаем кнопку «Создать». Откроется карточка начисления, которое необходимо оформить.

В поле «Наименование» указываем название начисления – так оно будет отображаться в документах и аналитических отчетах программы. На вкладке «Основное» наиболее важное поле – «Назначение начисления».

Назначение позволяет программе определять, какие настройки допустимы для начисления, каким образом и где начисление может назначаться, рассчитываться и выполняться. Другими словами, по назначению программа «узнает» начисления.

Список возможных назначений начислений - закрытый, расширить его нельзя. Некоторые из назначений доступны только в том случае, если выбрали соответствующую возможность программы. Это такие назначения, использование которых предполагает также создание специфичного для них показателя, вида времени и т. п.

Например, если выбрать назначение начисления «Премия», то программа автоматически ставит флаг «Включать в базу начислений при расчете среднего заработка» на вкладке «Средний заработок». Снять этот флаг нет возможности, так как премии учитывают в расчете среднего заработка, согласно Положению, утв. постановлением Правительства РФ от 24.12.2007 № 922.

Назначение «Прочие начисления и выплаты» позволяет настроить начисление произвольным образом, без каких-либо ограничений в последующих настройках среднего, НДФЛ и т.д. Его можно использовать, если все другие имеющиеся в программе назначения не позволяют решить ту или иную задачу. Прежде, чем использовать «прочее» назначение, рекомендуем убедиться, что иные возможности программы не подходят. Уточнить этот момент помогут на Линии консультаций.

Способ выполнения начислений

В значении поля «Начисление выполняется» указано то, в каком документе можно выбрать/заполнить начисление/где и как оно будет заполнено.

Какие виды выполнения начислений доступны в программе, узнаете из Таблицы 1.

Таблица 1. Виды выполнения начислений

Возможный вариант

Как работает

Ежемесячно

Такое начисление можно назначить плановым, и оно будет автоматически выполняться при окончательном расчете зарплаты документом «Начисление зарплаты и взносов» и др.

По отдельному документу

Такое начисление можно выполнить только межрасчетными документами «Разовое начисление», «Материальная помощь», «Премия» и проч.

В перечисленных месяцах

Совпадает со способом «Ежемесячно». Отличие в том, что можете выбрать месяцы, при окончательном расчете которых программа будет выполнять это начисление.

Только если ввели значение показателя

Такое начисление выполняется при окончательном расчете только в том случае, если на этот месяц с помощью универсального документа «Данные для расчета зарплаты» ввели значение хотя бы одного из отмеченных «определяющих» показателей. В формуле такого начисления должен использоваться показатель разового использования (рассмотрим далее в статье). Именно такие показатели предлагается отметить в таблице.

Только если ввели вид учета времени

Это начисление выполняется при окончательном расчете только в том случае, если на этот месяц каким-либо способом (в графике, табеле или в документе «Данные для расчета зарплаты») зарегистрировали время выбранного вида.

Только если время приходится на праздничные дни

Начисление выполняется при окончательном расчете только в том случае, если рабочее время по графику работы сотрудника (обычному или индивидуальному) выпадает на государственные праздники согласно производственному календарю.

Формулы начисления

В Таблице 1 мы упомянули про формулу начисления. Это важный параметр, который определяет, как начисление выполняется и как рассчитывается его результат.

Для части начислений автоматически заложен внутри программы алгоритм расчета, который регламентирует законодательство. Для таких начислений нельзя задать произвольную формулу расчета (например, «Оплата по больничному»).

Для других видов назначений возможно установить произвольную формулу.

Для некторых назначений формулу расчета предлагает программа автоматически. Например, для оклада. Но при необходимости ее можно изменить. Если хотите в документах просто ввести итоговую готовую сумму, то укажите способ расчета «результат вводится фиксированной суммой».

Формула состоит из показателей, которые соединяются арифметическими операциями (+, -, *, /), можно использовать скобки. Кроме показателей в формуле можно использовать постоянные числа. В качестве разделителя целой и дробной части, как правило, используют точку, если не задали иные региональные установки.

Еще используют функции. Например: Макс(Выражение1, …, ВыражениеN) – выбирается выражение с наибольшим значением. В качестве выражений подойдут любые показатели и формулы.

Ключевые элементы формулы - показатели расчета зарплаты.

Если в формуле начисления фигурирует показатель «Расчетная база», программа даст доступ к такой вкладке, как «Расчет базы».

На этой вкладке указывайте начисления, участвующие в расчете данного начисления.

Например, в расчете «Доплаты за выполнение плана» работает формула, где на размер доплаты влияет процент от расчетной базы. В расчетную базу входят оклад и премия. Значит, на вкладке «Расчет базы» по кнопке «Подбор» указываем базовые начисления «Оклад по дням» и «Премия разовая (суммой)».

Также можем выбрать период расчета базы, то есть за какой месяц, квартал и т.д. брать в расчет базу.

Учет времени

На вкладке «Учет времени» определяем, как программа будет учитывать время в течение того периода, пока действует начисление. Возможные варианты: в качестве отработанного времени по норме либо сверх нормы, как неотработанное время либо как дополнительно оплачиваемое время. Например, доплата за ночные часы. Кроме того, здесь же указываем вид времени по классификатору использования рабочего времени.

В свою очередь для назначений начислений за отработанное время программа предложит следующие варианты:

Полная рабочая смена в пределах нормы времени. Означает, что время, отработанное по виду начисления, оплачиваем в пределах нормы времени сотрудника.

Неполная смена в пределах нормы времени. Время оплачиваем в пределах нормы времени, измеряем в часах.

Работа сверх нормы времени. Оплачиваем отработанное сверх нормы время. Например, оплата сверхурочных часов за работу в выходные по графику дни, нерабочие по графику.

Зависимости

Вкладка «Зависимости» - чтобы указать начисления/удержания, взаимосвязанные с данным конкретным начислением. Скажем, пользователь может указать начисления, в расчетную базу которых входит рассматриваемое начисление.

Например, надбавка за ученую степень входит в расчетную базу ежемесячной премии.

Читайте также: