Как навести порядок в 1с 60 счет

Обновлено: 04.07.2024

Небольшая программка приводит в порядок 60-ый счет в разрезе 60.01 и 60.02, при возникшей неразберихе в суммах оплат и авансов поставщикам.

- вот это вряд ли - документы расчетов с контрагентами тупо повиснут в сальдо - это не помощь - это вредительство :-)

(1) Alex_E, да, по документам не ведется. не совсем ясно для понимания, зачем вести 60-ый счет по документам - он должен вестись в разрезе контрагент-договор.

Думаю, найдутся люди, которые понимают и это их устроит

Думаю, найдутся люди, которые понимают и это их устроит

Если данная обработка предназначена для Бухгалтерии 2.0, то в этой конфе, 60 и 62 счета ведутся только по документам расчетов. Пользователь конечно может вести учет без учета документов расчетов, но тогда будут проблемы с заполнение рег. отчетности, формированием счетов-фактур на аванс, ну вообще это не красиво)) А 60 счет ведется в разрезе документов расчетов, в том числе для того, чтобы можно было получить информацию о дате возникновения задолженности.

(3) прошу предложить ваше решение проблемы закрытия 60-ого счета, года на 60.01 и 60.02 к концу месяца одновременно висят суммы по 1 договору. плюс, существуют по-необходимости ручные проводки за месяц. ситуации бывают разные.

(4) Надо создавать не операцию а документ "Корректировка долга"(взаимозачет)

прошу предложить ваше решение проблемы закрытия 60-ого счета, года на 60.01 и 60.02 к концу месяца одновременно висят суммы по 1 договору. плюс, существуют по-необходимости ручные проводки за месяц. ситуации бывают разные.

Есть такой замечательный документ, как "Корректировка долга", можно воспользоваться им, либо тоже самое сделать через "Операцию введенную в ручную", если лень руками это делать, то можно написать обработку, которая свернет взаиморасчеты по документам расчетов))) Ну или на крайний и не хороший случай, закрыть все движения на один документ расчетов, ну это если по 60 или 62 счету очень сильный бардак.

(6) Рустам, Корректировка в любом случае - более правильно - например при усн она сделает (в смысле может сделать) дополнительные движение по забалнсу и регситрам, в операции все это то же можно сделать - только уж больно хлопотно :-)

(8) Alex_E, Согласен, корректировка, самый правильный для этих целей документ, но она к сожалению плохо работает с отрицательными остатками. Поэтому, без операции, никуда))

(9) Рустам, Отрицательные остатки по счету - это совсем поганый учет. Корректировка работает нормально, больной вопрос для неё- это неправильные виды договоров в остатках по счетам, например на 62 вид договора с поставщиком, но всё это решаемо, например заполнением ТЧ из внешней обработки, зато движения будут правильные, а операция - чтожд, я видел бухгалтерию, где только операции и были в учете, или были документы, сплошь отредактированные ручной корретировкой - те же операциии.

(10) Alex_E, я не в коем случае не отрицаю того факта, что "Корректировка долга", лучший документ для подобных затей)) А операцию, я предложил всего лишь как вариант)) я и сам не однократно видел, как при помощи операции вели учет, при этом закрывали затратные счета, делая руками по 400-500 проводок.

Рустам и Алексей. Хоть вы формально и правы, но учет по док.расчетов вещь спорная, данная методология в Бух имеет больше минусов , чем плюсов , а именно - необходимость многократных перепроведений этих самых доков для восстановления последовательностей и т.с. красоты закрытия.

Недавно в Бух_2.0 на УСН нашел способ как отключить учет по документам , но при этом сохранил механизм учета регистра РасходыУСН , ради которого и нужны были ДР.

Обработка по приведению в порядок 60,62 сч- нужна именно для определения "неудачного" закрытия ДР и перепроведения их в нужной последовательности , без тупого всеобщего перепроведения. За "метод" ручных операций - предлагаю отрывать эти самые "ручки".

но учет по док.расчетов вещь спорная, данная методология в Бух имеет больше минусов , чем плюсов , а именно - необходимость многократных перепроведений этих самых доков для восстановления последовательностей и т.с. красоты закрытия.

- это вещь не спорная - а объективная реальность. ни итд. Способа отключить учет по документам без снятия конфигурации с поддержки нет, поэтому использование этой обработки пользователям типовых не поможет, а только навредит. По поводу необходимости многократного перепроведения - это опять же или не знание принципов ведения учета или не знание возможностей, например можно вообще не заморачиваться перепроведением, с точки зрения зачета авансов, если в документах выбирать способ зачета авансов - "Не зачитывать" и зачесть их "чохом" последним днём с помощью корректировок долга - но это - дело вкуса.

Учет по документам, в принципе - это не только ценный мех , блин, УСН, но и как выше упоминалось, возможность отслеживать задолженность по срокам возникновения, а для некоторых организаций просто жизненная необходимость, когда клиент оплачивает не просто задолженность, а например, реализацию за январь, и июнь с июлем, а за февраль - май оплачивать по каким то причинам не хочет (пример реального учет в в ФГУПе где порядка 15 000 клиентов) (опять же режим расчетов по документам без аналитике в этом случае невозможен).

Сам факт, что без перепроведения всех документов за месяц закрытие месяца (имеется ввиду корректное) невозможно, т.к. окромя зачетов авансов есть ещё стоимость списания ТМЦ (или партии, или НДС, если включен сложный учет) - это всё встает на место только после группового перепроведения (или придумать свои обработки, которые все эти аспекты учета исправят без перепроведения).

По итогам - поломать типовые механизмы можно, особенно, если нет их полного понимания, только сделать вместо их работоспособные свои - слишком хлопотно.

Часто бывает ситуация, что остатки по счету расчетов и авансов по реализации присутствуют сразу с двух сторон. Причин может быть много. Это и не тот счет аванса или реализации, указанный в поступлении денег, и не те счета авансов или реализации, указанные в РН. Или стоит вид договора по заказам, а заказ не прикреплен, при списание проводка 62.02-62.01 не была сделана. В итоге имеем остаток по двум субсчетам.

Для решение этой проблемы можно или разворачивать анализ субконто по каждой организации, заходить в каждый документ, смотреть в чем причина, почему не был зачтен аванс.

А что делать, если период уже закрыт? Или книги уже заполнены в ручную и изменение и перепроведение первичных документов совершенно недопустимо?

Во всех этих случая поможет данная обработка.

Из картинки видно, что она имеет 4 режима работы:

1. Когда счет 62.01 = 62.02 - самый простой случай. Авансы равны реализациям, надо просто их закрыть. Создается документ корректировка записей регистров. В ней делается проводка с обратным знаком, а также, по регистру расчеты по реализации удаляются все остатки, чтобы в дальнейшем, при новых отношениях с данным контрагентом на нем не числились ни оплаты ни реализации.

2. Когда счет 62.01 > 62.02. Остатки по реализации больше чем аванс. Создается документ корректировка записей регистров. В ней делается проводка с обратным знаком на сумму 62.02, т.е. у нас остается запись только по счету 62.01. Дальше стираются все остатки в регистре Расчеты по реализации и создаются новые исходя из данных регистра Продажи начиная с самых поздних на сумму счета 62.01. Т.е. и в регистре у нас становятся актуальные данные по задолженности контрагента по реализации.

3. Когда счет 62.01=0 и 62.02=0. Такое тоже встречается. Остатков по двум счетам нет, а записи в регистре Расчеты по реализации остались. Анализируются все данные, и если встречается такая ситуация, создается документ корректировка записей регистров, в котором стираются все остатки по регистру расчеты по реализации. Это единственный пункт, в котором не надо вводить контрагента и договор, надо указать только период и организацию. Будет произведен анализ всех остатком БУ по данной организации.

4. Когда счет 62.01 < 62.02. Самая сложная ситуация. Когда остаются авансы. Создается документ корректировка реализации, в котором делается проводка с обратным знаком на сумму расчетов (62.01), этим действием выравнивается БУ. Дальше удаляются все записи остатков по регистру Расчеты по реализации. После этого анализируются книга продаж из которой получается список всех авансов, которые были по данному контрагенту и договору. Дальше каждый платежный документ проверяется на вхождение в книгу покупок с целью определить, был ли по ней зачет аванса и если был, то на какую сумму, чтобы не использованную сумму можно было зачесть в покрытие счета 62.01. Данная проверка сделана, чтобы не зачесть один и тот же аванс несколько раз.

5. Исправление регистра по остатку 62.01. Бывает что и суммы остатков совпадают, и сторона остатка по БУ, но если зайти в регистр, то там полная неразбериха. Для примера. Есть реализация на 10 руб и есть оплата на 10 руб. По остаткам видим 0, по документам две записи, которые должны были свернуться. Создается документ корректировка записей регистров, в котором в начале удаляются все записи, которые есть в регистре, а после запеисываются из регистра продажи начиная с последнего периода на сумму по БУ.

6. Исправление регистра по остатку 62.02. Аналогичная ситуация что и 5 пунт. Только при создании новых записей анализируются книги покупок и продаж, чтобы не зачесть два раза поступление денег. Механиз определения описан в 4. пункте.

Доработки: Счет 60.

Все пунты аналогичны, как и при счете 62, с той лишь разницей, что регистр используется Расчеты по приобретению. Все остальные механизмы схожи:

В начале создается документ корректировука записей регистров, если есть неверные движения по счету, исправляется счет. Дальше очищаются остатки по регистру и рисуются новые.

ВАЖНО.

При реализации, поступлении, оплатах, программа зичитывает аванс или делает задолженность перед контрагентом опираясь не на учет БУ, а на значение в регистрах Расчеты по реализаии и Поступлению. Поэтому крайне важно, чтобы в них хранились актуальные данные!

Указание периода, организации, контрагента и договора контрагента обязательно! За исключение ситуации, когда остаток по счету =0!

Все доработки по данной обработке абсолютно бесплатны с целью улучшения ее работы.

Доработка функционала также возможно по согласованию сторон.

Обработка написана и протестирована на конфигурации Комплексной Автоматизации 1.1. (1.1.66.2), платформа 1С:Предприятие 8.3 (8.3.4.496)

Для возможности использования на других конфигурациях - пишите в комментариях, буду проверять.

Программа запускается как внешняя обработка: файл - открыть

Техподдержка осуществляется в комментариях к данной записи.

Обновления не предусмотрены, но возможны при улучшении работы программы.

Код программы открыт.

Период действия бесплатной тех. поддержки 1 месяц.

Достоинства

Все изменения данных в базе записываются через документ Корректировка записей регистров. В любой момент Вы можете проверить все действия программы и в случае необходимости их отменить или скорректировать.

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Я в таком случае:

- напоминаю бухгалтерам, что ошибка в прошлом периоде таки есть;

- озвучиваю технические сложности проведения исправлений методом методом "корректировки на дату, когда период не закрыт";

- озвучиваю ценник.

После последнего пункта, обычно, становится возможным открыть период, и сделать все правильно: расставить корректные счета, восстановить последовательность, провести контрольные мероприятия. Потому как это исправляет ошибки прошлого периода, но главное - намного дешевле.

(7)

Корректировка долга, скорее всего, не поможет, т.к. внутри каждого счета развален учет по документам расчетов. Вероятнее всего, только усугубит ситуацию, косметически выправив 60.01 и 60.02, но оставив некорректные пОлки долгов по документам, и это им будет давать "неуловимые" плавающие ошибки 60.01/60.02 в будущем.

Регистр, в котором на самом деле ведутся взаиморасчеты с поставщиками в бухучете, называется "РасчетыПоПриобретениюБухгалтерскийУчет".

(1) Какие еще регистры участвуют, можно посмотреть в движениях самого документа. Вот по ним (этим регистрам) и нужно сделать переброску движений. Навскидку могу назвать Расчеты с контрагентами, взаиморасчеты с контрагентами, взаиморасчеты с контрагентами по документам расчетов.

А вообще вам должен помочь документ Корректировка долга.

называется она - восстановление последовательности расчетов Если было так просто. Они в доках счет аванса 60.01 понабивали. Ручками. (6)это значит что авансов не было, ничего страшного по идее.Согласна. Корректировка долга почти 100% не поможет.

Нужно корректировать движения по проводкам и регистру "РасчетыПоПриобретениюБухгалтерскийУчет". При этом именно в регистре содержится информация по документам расчетов. При этом по рублевым расчетам суммы БУ и УУ должны быть одинаковы, а для остатков до договору должен быть правильный знак (не помню точно либо всегда остаток по 60.02 должен быть с минусом, а 60.01 - положительный, либо с точностью до наоборот) Я бы вообще "не парился". Как я понял, если не рассматривать корректность указания счетов, сам регистр заполняется верно ( то есть определяет где аванс, а где нет). А что на аванс ставит 60.01 для поставщиков это не смертельно. Мое мнение, этот инциндент надо забыть , но бухгалтерам строго указать , что если они и поставят 60.01, то машина все равно не перестанет считать этот платеж авансом.

По-хорошему, делать надо изначально правильно. Там самые разные непредсказуемые последствия рождаются, а уж как их весело разгребать спустя "закрытые периоды".

И ладно, в 60-м счете можно вообще не заморачиваться, ну посмотрят свернутое сальдо, ну максимум будут отклонения в балансе (расползется дебиторская и кредиторская задолженность).

Хуже то, что такие же проблемы возникают в 62-м, где от правильности и своевременности зачета авансов зависит НДС (С авансов полученных), что рождает уже налоговые последствия, которые налоговики любят (и умеют) проверять в первую очередь.

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

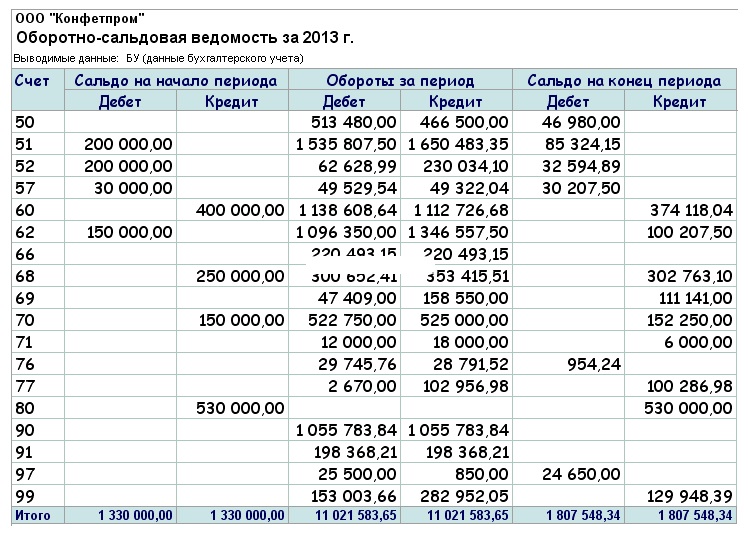

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок - повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

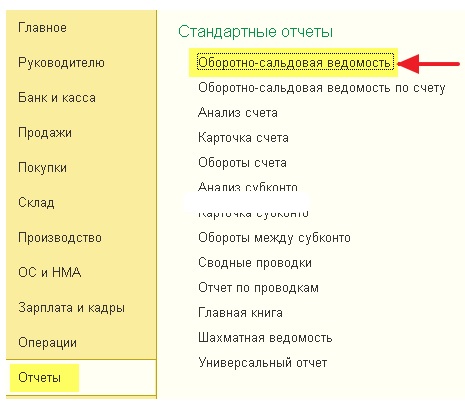

Заходим в раздел "Отчёты" и выбираем пункт "Оборотно-сальдовая ведомость"

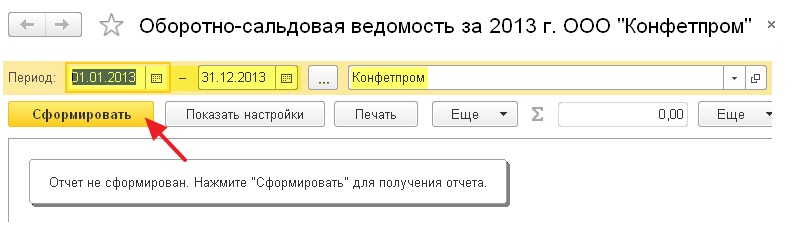

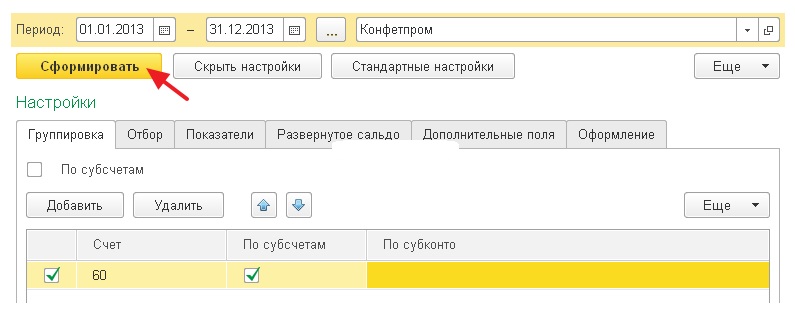

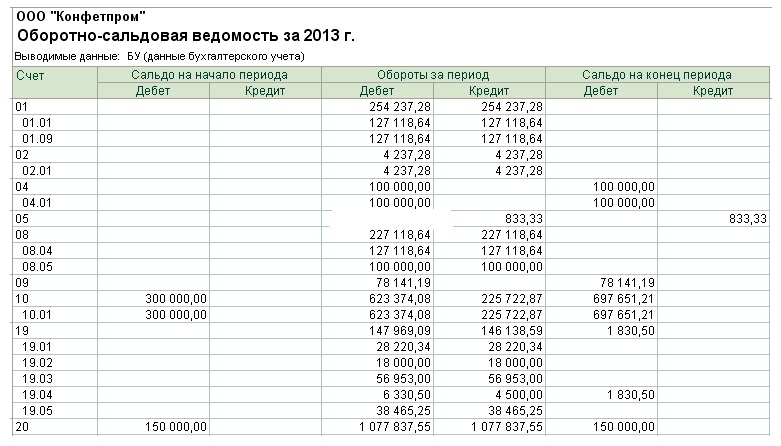

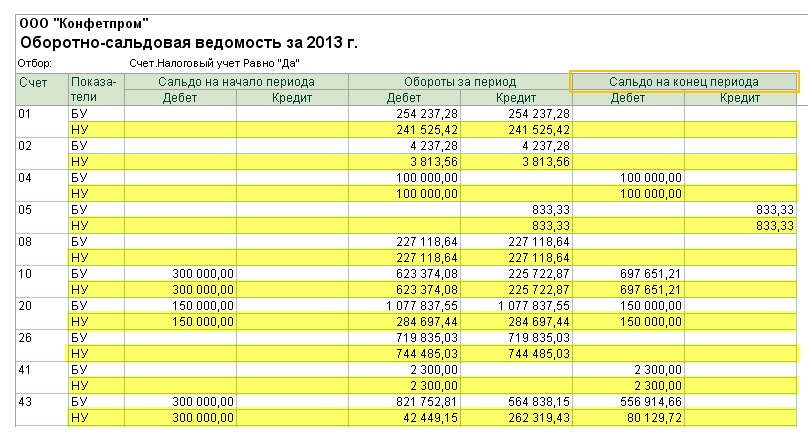

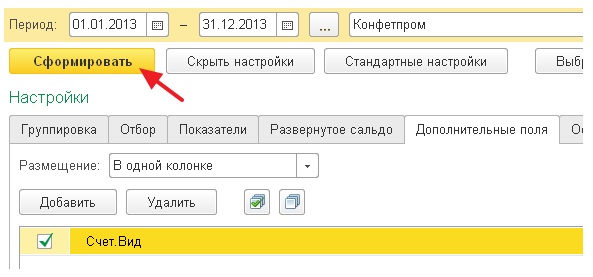

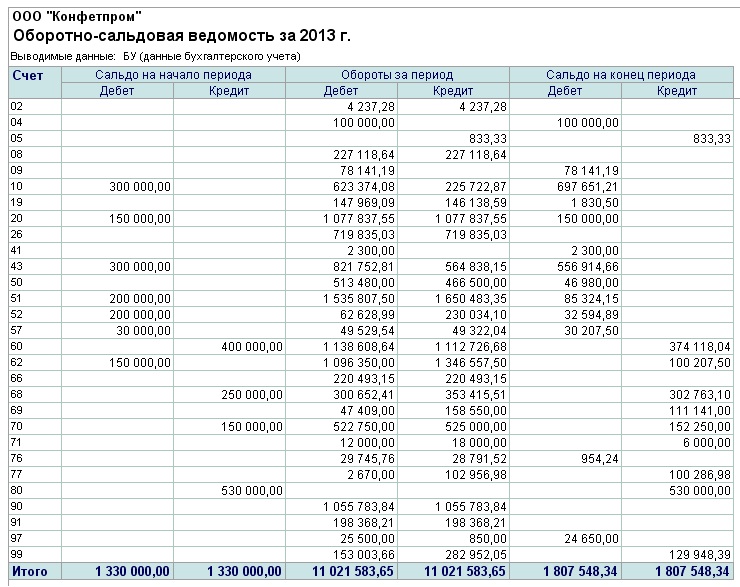

В открывшемся отчёте указываем период (у меня это будет весь 2013 год) и организацию (у меня это будет Конфетпром), жмём кнопку "Сформировать":

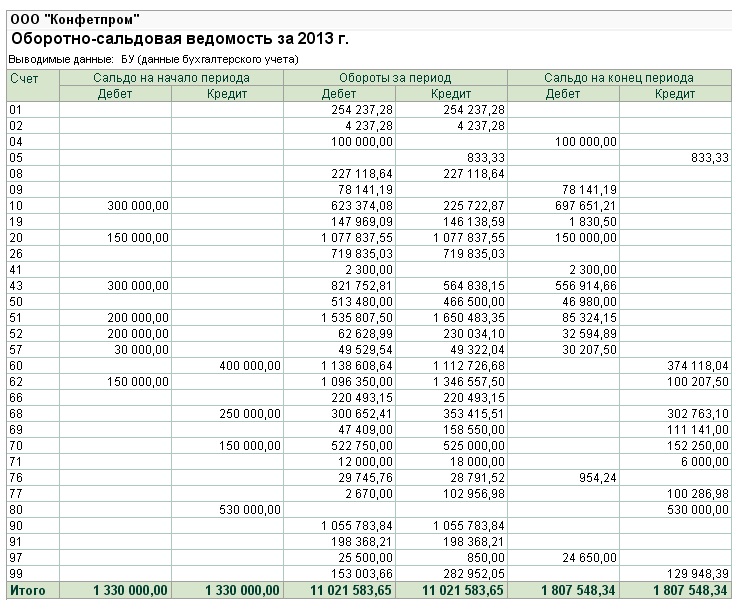

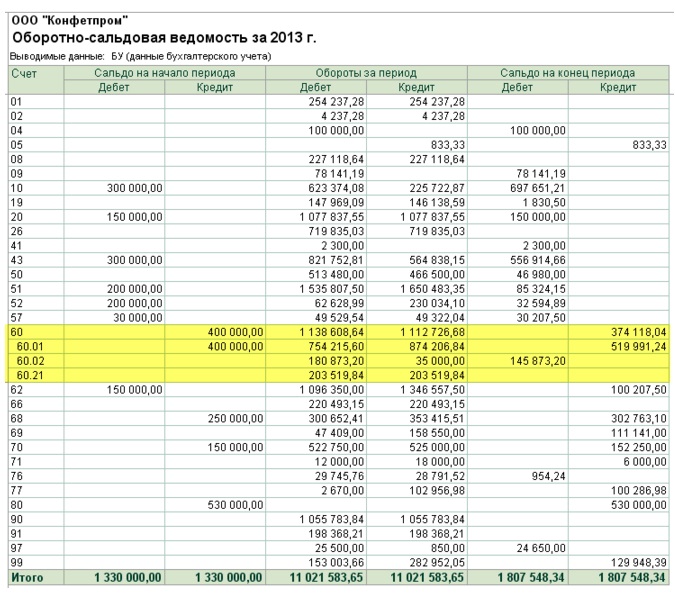

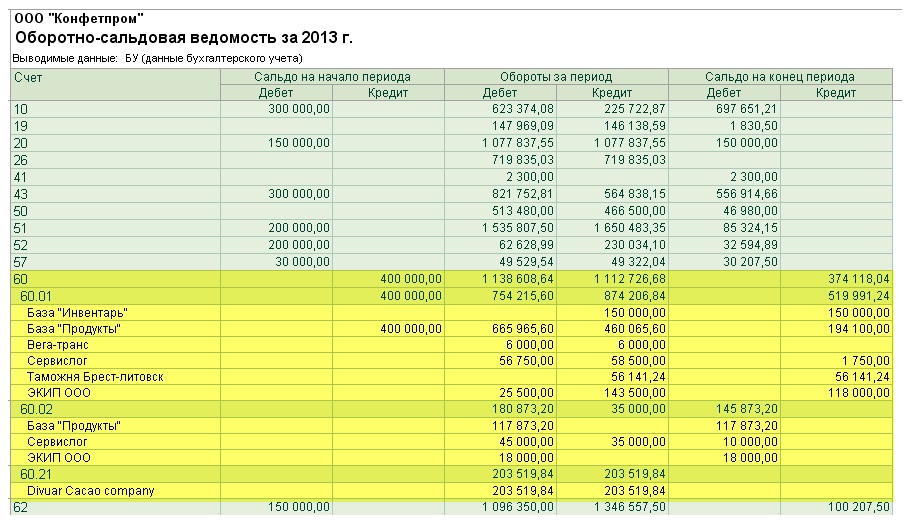

В моём случае отчёт выглядит как-то вот так:

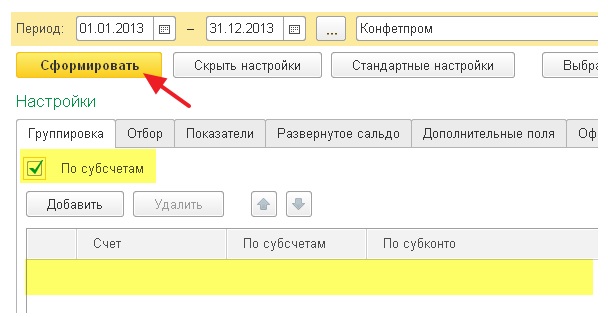

Раскрываем субсчета 60 счёта

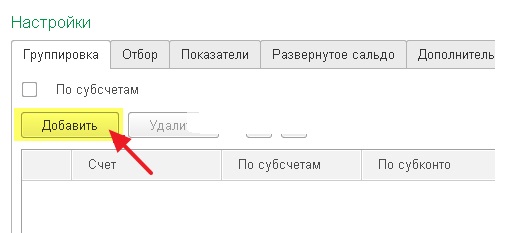

Давайте заставим оборотку раскрыть 60 счёт (поставщики) по субсчетам. Для этого заходим в настройки отчёта (кнопка "Показать настройки"):

Переходим на закладку "Группировка" и нажимаем кнопку "Добавить":

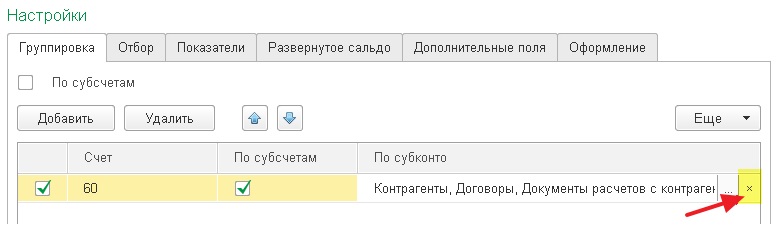

Добавляем группировку по 60 счёту, ставим галку "По субсчетам" и очищаем поле "По субконто":

Настройка будет выглядеть вот так. После этого нажимаем кнопку "Сформировать":

Отлично! В оборотке раскрылся только 60 счёт. Появились субсчета 60.01, 60.02 и 60.21:

Выводим 60 счёт в разрезе контрагентов

А давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?

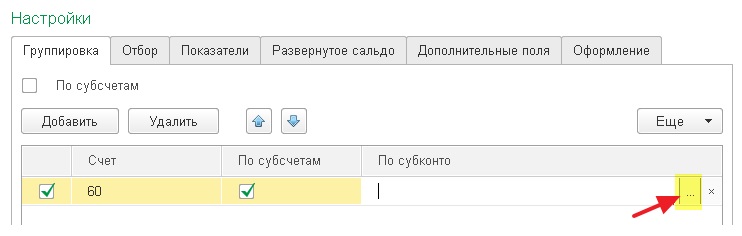

Для этого снова заходим в настройки отчёта, переходим на закладку "Группировка" и нажимаем кнопку многоточие в поле "По субконто":

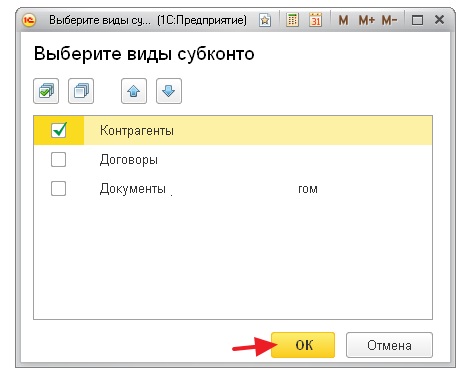

Видим возможные варианты субконто для 60 счёта и ставим галку "Контрагенты":

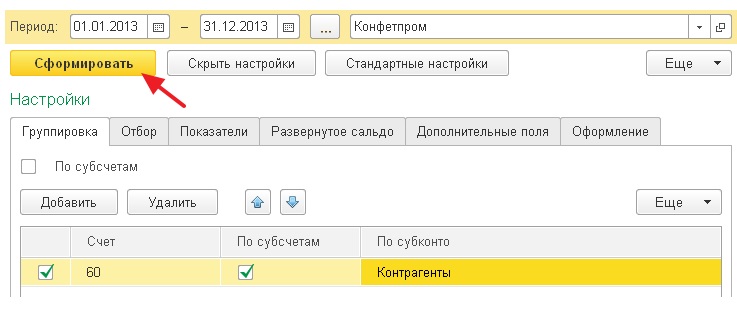

Нажимаем кнопку сформировать:

Раскрываем все счета по субсчетам

А если нам раскрыть все счета по субсчетам? Да очень просто.

Снова заходим в настройки, страница "Группировка" и ставим общую галку "По субсчетам":

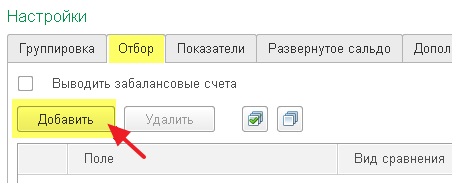

Делаем отбор по налоговым счетам

А давайте теперь сделаем отбор и оставим в оборотке только счета, по которым ведётся налоговый учёт (для налога на прибыль)?

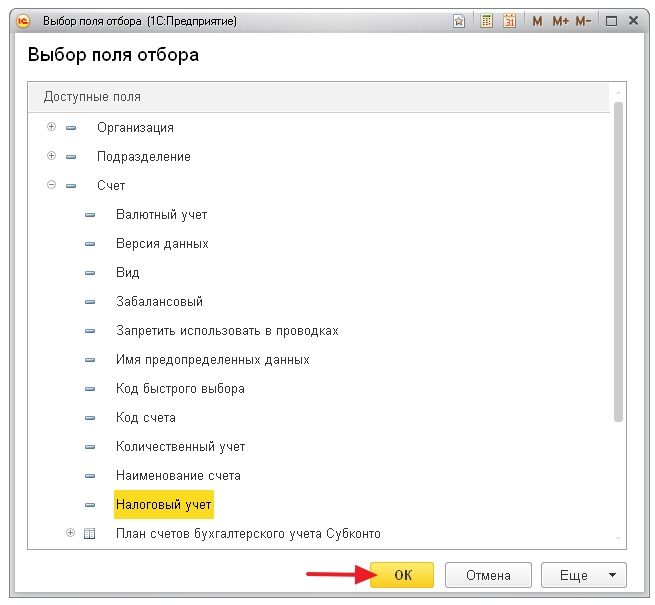

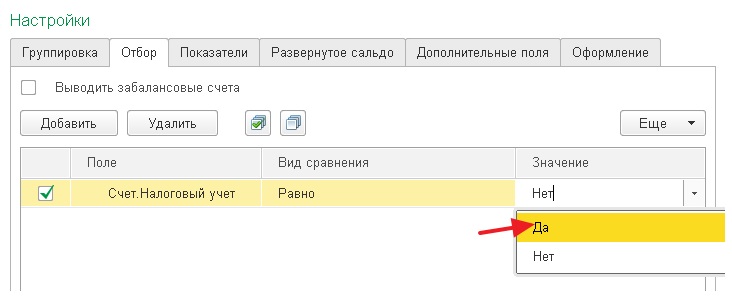

Для этого заходим в настройки отчёта, уже на закладку "Отбор" и нажимаем кнопку "Добавить":

Выбираем признак "Счет"->"Налоговый учет":

В поле "Значение" указываем "Да" (то есть отобрать все счета у которых признак "Налоговый учет" равен "Да"):

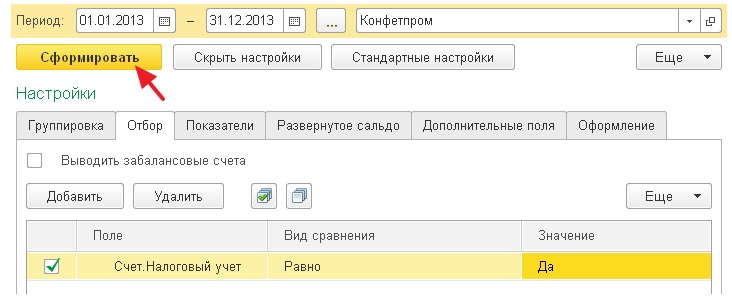

Снова нажимаем кнопку "Сформировать":

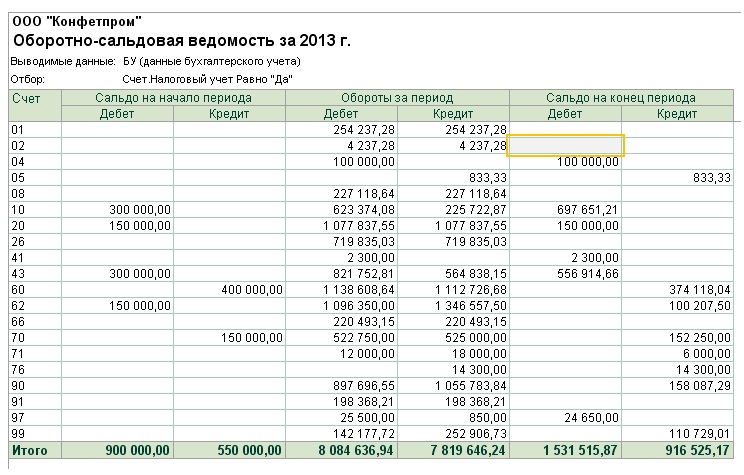

И вот они наши счета, по которым помимо бухгалтерского ведётся налоговый учёт:

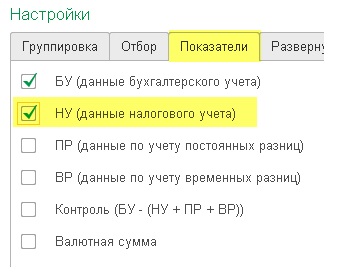

Выводим показатели налогового учета

Счета-то мы налоговые отобрали, но показателей налогового учёта пока не видим , давайте же выведем их рядом с данными бухгалтерского учёта.

Для этого зайдём в настройки отчёта, закладка "Показатели" и отметим галку "НУ (данные налогового учета)":

Нажмём кнопку "Сформировать", готово:

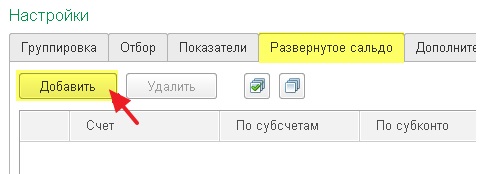

Разворачиваем сальдо 60 счёта

Снова вернёмся к обычной форме оборотки и обратим наше внимание на 60 счёт:

Как мы знаем, 60 счёт активно-пассивный, потому что в него входят как активные субсчета (60.02 - выданные авансы), так и пассивные (60.01 - расчёты с поставщиками).

Поэтому просто остаток по нему в 374 118,04 нам ни о чём не говорит. Ведь в этой цифре учитывается наша задолженность перед поставщиками и выданные авансы одновременно.

То ли мы должны поставщикам эту сумму, то ли просто сумма нашей задолженности превышает выданные авансы на 374 118,04.

Эту дилемму можно легко разрешить, настроив вывод 60 счёта по субсчетам, как мы это делали выше. Но что, если мы хотим развернуть это сальдо (374 118,04) прямо по 60 счёту, не переходя к субсчетам?

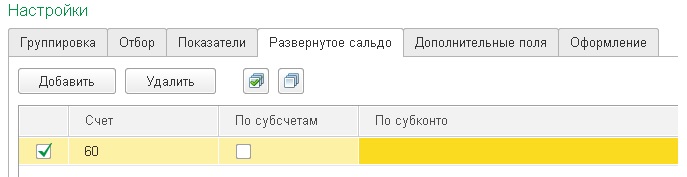

Именно для этого и существует закладка "Развёрнутое сальдо" в настройках отчёта. Перейдём к ней и нажмём кнопку "Добавить":

Добавим 60 счёт и нажмём кнопку "Сформировать":

И вуаля! 374 118,04 магическим образом развернулись на две цифры: 145 873,20 (сумма выданных авансов) и 519 991,24 (наша задолженность перед поставщиками):

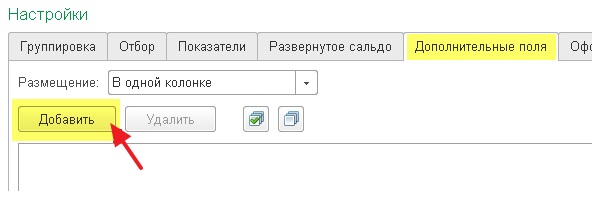

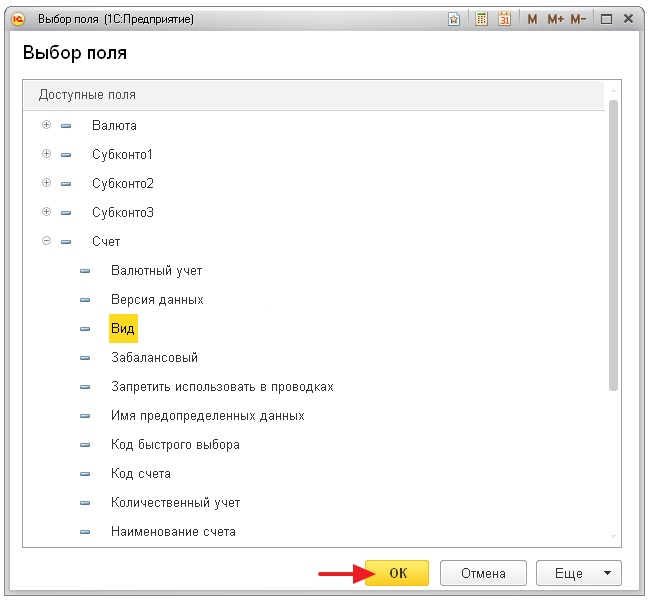

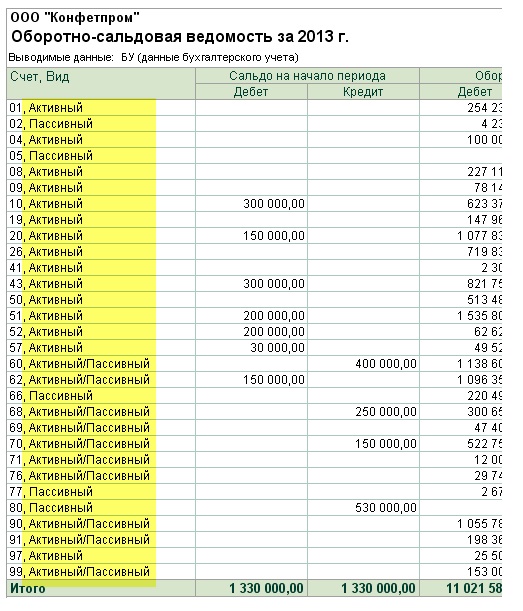

Выводим вид счёта

Начинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

Для этого заходим в настройки отчёта, закладка "Дополнительные поля" и нажимаем кнопку "Добавить":

Выбираем поле "Счет"->"Вид":

И нажимаем "Сформировать":

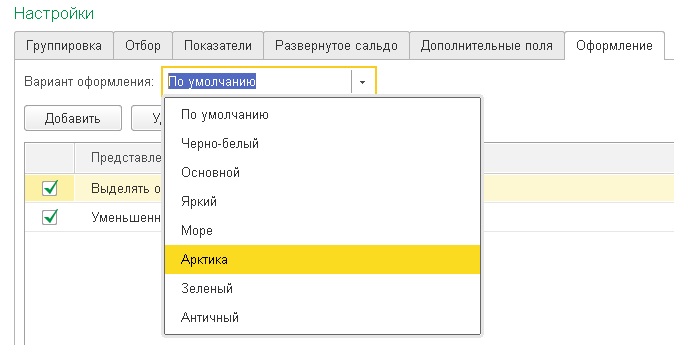

Делаем "красивости"

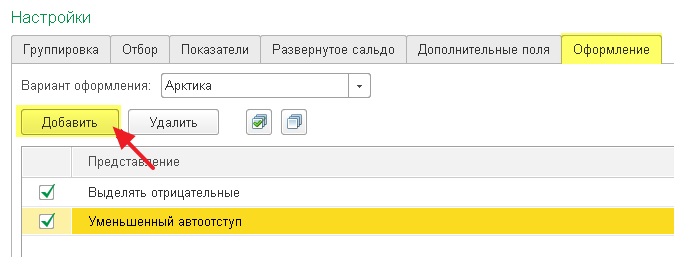

Для красоты - отчёт можно оформлять. Как душе угодно

К примеру, перейдём на закладку "Оформление" и изменим "Вариант оформления" на "Арктика":

Нажмём кнопку "Сформировать":

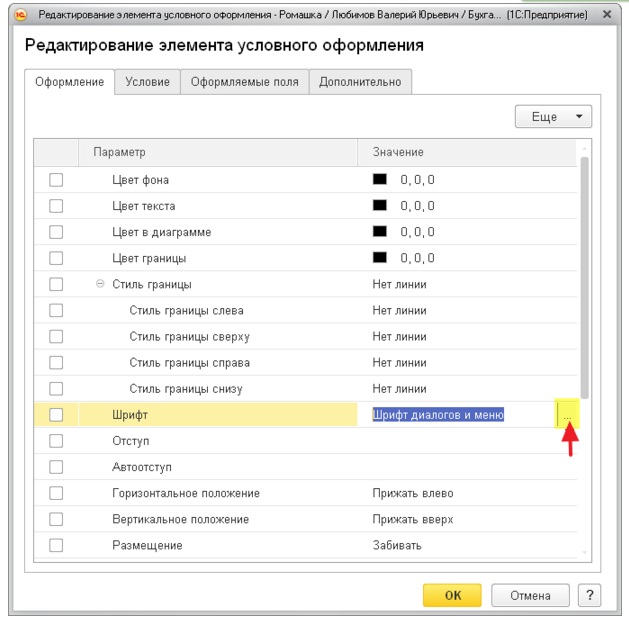

Снова перейдём на закладку "Оформление" и нажмём кнопку "Добавить":

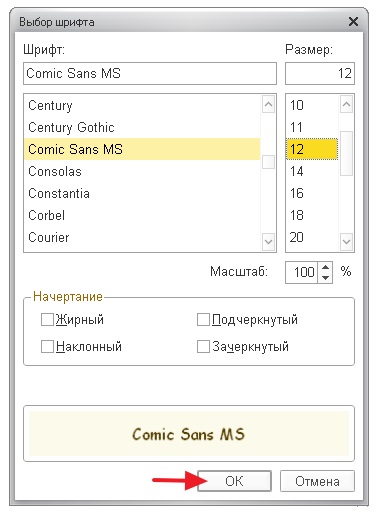

Изменим шрифт отчёта:

На "Comic Sans MS" и поставим размер 12:

Сохраняем и восстанавливаем настройки отчёта

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого на панели найдём кнопку "Сохранить настройки. ":

Чтобы вернуться к сделанным настройкам найдём кнопку "Выбрать настройки. ":

Чтобы установить настройки, рекомендованные фирмой 1С по умолчанию нажмём кнопку "Стандартные настройки":

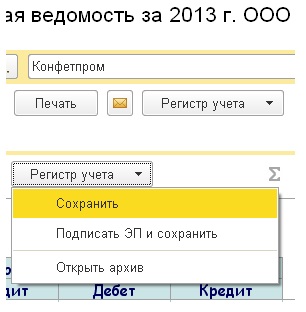

Сдаём оборотку в электронный архив

Кстати, сформированную оборотку можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к оборотке за 2013 год без её формирования в программе.

Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка.

Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве.

Для этого просто сформируйте нужную оборотку и нажмите кнопку "Регистр учета"->"Сохранить":

А чтобы открыть уже сохраненные оборотки: "Регистр учета"->"Открыть архив".

Отправляем оборотку на почту

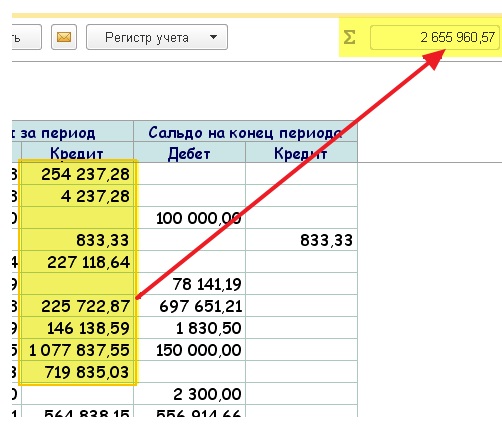

Суммируем ячейки

Наконец, не будет лишним напомнить по такую "потрясающую" возможность как суммирование выделенных ячеек в оборотке:

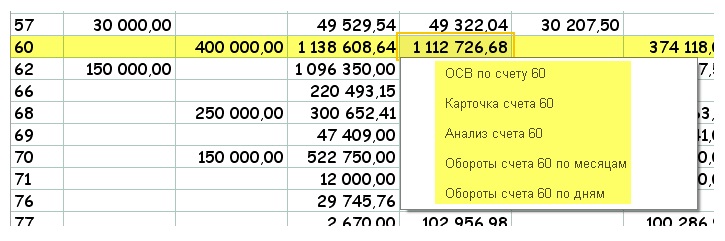

Делаем расшифровку ячеек

А, чтобы прямо из оборотки перейти к другим бухгалтерским отчётам по этим же измерениям, используйте расшифровку (двойной щелчок по интересующей нас цифре):

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только.

Читайте также: