Как оформить двойной налоговый вычет матери одиночке в 1с

Обновлено: 05.07.2024

Материалы газеты «Прогрессивный бухгалтер», июль 2019 г.

Напомним, кому положен детский вычет, сохранятся ли право на вычет после увольнения, и как все это оформить в «1С:Зарплата и управление персоналом 8».

Кому положен вычет

Вычет на детей предоставляется работнику на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (ст. 218 НК РФ).

При предоставлении детского вычета работодатель должен учитывать, что

стандартный вычет предоставляется с начала года вне зависимости от того, в каком месяце работник предоставил заявление и подтверждающие документы.

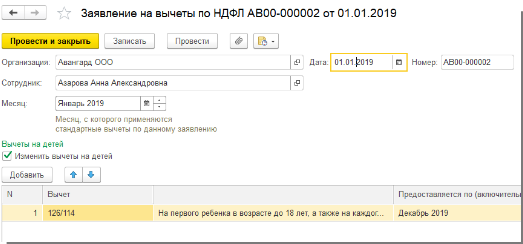

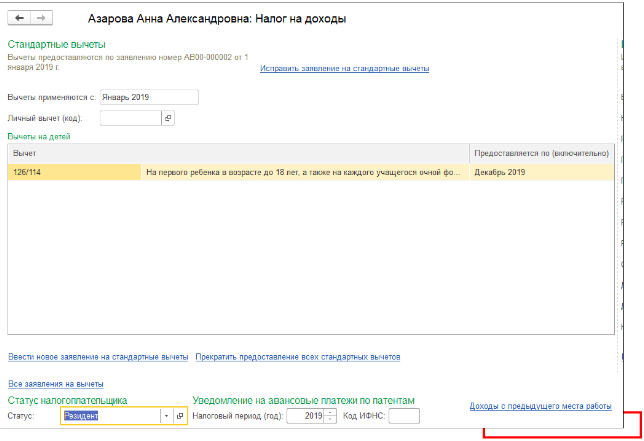

После получения заявления и необходимых документов бухгалтеру нужно внести данные в учетную программу. Для регистрации и отражения детского вычета в «1С:Зарплата и управление персоналом 8» необходимо зайти в карточку сотрудника и ввести заявление на вычет («Кадры» – «Сотрудники» – ссылка «Налог на доходы» – ссылка «Ввести новое заявление на стандартные вычеты»).

Для вновь принятых сотрудников бухгалтеру также важно учесть доходы, полученные в предыдущих местах работы, чтобы верно определить возможность предоставления физлицу стандартных налоговых вычетов. При расчете НДФЛ в программе также производится проверка возможности применения стандартных налоговых вычетов с учетом ограничения совокупного дохода. Для реализации этой нормы законодательства в программе имеется возможность зарегистрировать доходы сотрудника, полученные на предыдущих местах работы согласно представленной справке 2-НДФЛ. Для того чтобы ввести сведения о доходах с предыдущего места работы необходимо нажать на ссылку «Налог на доходы», которая открывается в форме справочника «Сотрудники» и пройти по ссылке «Доходы с предыдущего места работы» (рис. 2). При записи введенные сведения заносятся в регистр сведений «Доходы с предыдущего места работы (НДФЛ)».

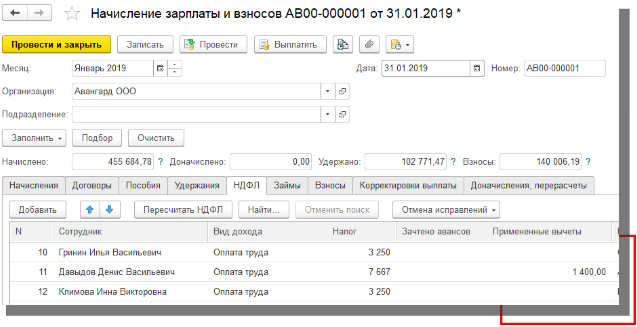

Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа «Начисление зарплаты и взносов» (раздел «Зарплата» – «Начисления зарплаты и взносов»). На закладке НДФЛ можно видеть в каком размере и у какого сотрудника применились вычеты.

Сумма фактически примененных стандартных налоговых вычетов по налогу на доходы физических лиц при проведении документа «Начисление зарплаты и взносов» заносится в регистр накопления «Предоставленные стандартные и социальные налоговые вычеты (НДФЛ)».

В случае если по какой-либо причине работодателю необходимо отменить право на предоставление вычетов, это может быть, например, если сотрудник заявил о том, что будет получать вычеты в другой организации (как внешний совместитель), то в программе необходимо оформить документ «Отмена стандартных вычетов НДФЛ» (раздел «Налоги и взносы» – «Заявления на вычеты»или «Кадры» – «Сотрудники» – «Налог на доходы» – ссылка «Прекратить предоставление всех стандартных вычетов»). Этот документ прекращает действие сразу всех стандартных налоговых вычетов физического лица в конкретной организации.

Право на вычеты после увольнения сотрудника

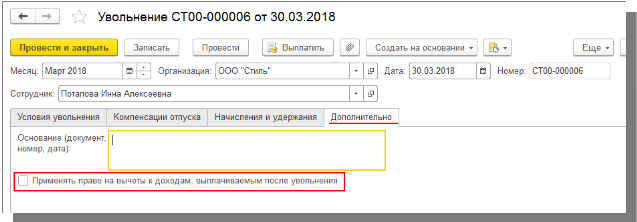

Также в программе есть нюанс, который касается предоставления вычетов. Речь идет о документе «Увольнение». После увольнения сотрудник может получить доход в этой же организации, например, ему начислена премия или ситуация, когда он может быть заново принят в текущем году или на следующий день. Если стандартные вычеты не нужно прекращать (по умолчанию право на них автоматически прекращается), то в документе «Увольнение» на закладке «Дополнительно» установите флажок «Применять право на вычеты к доходам, выплачиваемым после увольнения». Таким образом право на применение детского вычета даже после увольнения будет сохранено за сотрудником.

Если же флажок «Применять право на вычеты к доходам» будет снят, то, когда, например, сотрудник будет приниматься на работу на следующий день после увольнения, то при попытке бухгалтера ввести новое заявление на вычеты, программа предложит его установить. Необходимо зайти в документ «Увольнение», установить флажок и записать документ. После этого можно провести заявление на вычеты.

В программе есть несколько отчетов, позволяющих проверить бухгалтеру размер и месяц, в котором применены вычеты. Например, отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» или отчет «Подробный анализ НДФЛ по сотруднику».

Расскажем о важных особенностях одного из видов — стандартного вычета на детей.

Общие правила получения вычета

Для оформления налогового вычета на детей необходимо, чтобы выполнялись следующие обязательные условия:

1. Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

Про все другие виды вычетов на «Клерке» открыт бесплатный онлайн-курс. Записывайтесь.

2. Наличие детей, находящихся на обеспечении, а именно: несовершеннолетних детей в возрасте до 18 лет, детей в возрасте до 24 лет, которые обучаются по очной форме, детей-инвалидов в возрасте до 18 лет и детей-инвалидов I, II группы в возрасте до 24 лет, обучающихся по очной форме.

3. Сумма дохода нарастающим итогом с начала календарного года не должна превышать 350 000 руб. (на каждого родителя в отдельности), после превышения данного ограничения в течение года вычет прекращается с того месяца, в котором доход превысил лимит 350 000 руб.

- Налоговый вычет на детей предоставляется за каждый календарный месяц с момента получения права.

- Вычеты на детей суммируются, то есть предоставляются на каждого ребенка в отдельности.

- Оба из родителей (опекунов, попечителей и пр.) имеют одинаковое право на получение вычета на каждого из детей.

Условия получения удвоенного вычета

Родитель (усыновитель, опекун, попечитель) имеет право получать налоговый вычет на ребенка (детей) в удвоенном размере, но только при наличии одного из двух оснований:

1) если имеется отказ одного из родителя получать вычет;

2) если родитель (приемный родитель, опекун, усыновитель) является единственным и это подтверждено документально.

В первом случае от второго родителя требуется предоставить заявление о его отказе в получении вычета на ребенка (детей), а также копию справки 2-НДФЛ с места работы, которая будет являться подтверждением, что вторым родителем вычет не был получен.

Во втором случае статус единственного родителя должен быть подтвержден копией соответствующего документа (Письмо Минфина РФ № 03-04-05/1-657 от 23.05.2012г.). К таким документам могут относиться:

для подтверждения статуса матери-одиночки: свидетельство о рождении ребенка, в котором отсутствует заполненная графа «Отец», справка о рождении по форме 2 из ЗАГСа в случае, если матерью самостоятельно внесены сведения об отце ребенка, а также извещение об отсутствии записи акта гражданского состояния из органов (мать не должна состоять в браке);

- для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

- для подтверждения смерти второго родителя: свидетельство о его смерти;

- для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака. Однако факт заключения брака не относится к единственным опекунам, усыновителям и попечителям — на них это правило не распространяется.

Также важно обратить внимание, что никакие иные случаи не являются основанием для получения двойного вычета. К примеру, не будут подходить условия, при которых второй родитель лишен или ограничен в родительских правах или же если он не уплачивает алименты и не участвует в обеспечении ребенка.

Размеры вычета и отражение кодов в справке

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

- 1400 руб. на первого ребенка;

- 1400 руб. на второго ребенка;

- 3000 руб. на третьего и последующих детей;

- 12 000 руб. — дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

- 6000 руб. — дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид. Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2015 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

Пример 1

У Румянцевой А. А. имеется трое детей, двое из которых несовершеннолетних и один ребенок — студент в возрасте 20 лет, учащийся по очной форме.

Ежемесячный доход Румянцевой А.А. составляет 35 000 руб. (в т.ч. НДФЛ 4550 руб.), в январе 2020 г. она подала работодателю документы на вычет. Соответственно, при получении вычета ее доход не будет облагаться НДФЛ в размере 2800 руб. за ребенка-студента и второго ребенка, а за самого младшего — в размере 3000 руб. По итогу за один месяц Румянцева А.А. получит вычет на сумму: (1400×2 3000)×13% = 754 руб. Данную сумму вычета она будет получать за первые 10 месяцев 2020 г., а с ноября вычет прекратится, поскольку при условии ежемесячной заработной платы 35000 руб. ее доход в ноябре превысит лимит в 350 000 руб.

Как получить вычет на ребенка

Вычет на ребенка можно получить либо через работодателя, либо же сразу за весь период по окончании календарного года в ИФНС.

1. Для того чтобы работодатель, как налоговый агент, мог предоставлять вам вычет, необходимо подать документы на каждого ребенка:

- заявление о предоставлении вычета в свободной форме;

- копию свидетельства о рождении ребенка (если он несовершеннолетний);

- копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

- копию документа, подтверждающего инвалидность ребенка (если он инвалид);

- копию решения суда об усыновлении или решения об установлении опеки (попечительства) — если физлицо усыновитель/опекун/попечитель;

- копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

- заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

Причем заметьте, что при подаче документов работодатель не может отказать своему работнику в предоставлении вычета — это является одним из законных способов (п. 3 ст. 218 НК РФ).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода — календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Получение вычета при смене работы

Пример 2

В феврале 2019г. у Романова И.И. родилась дочь. С января по июль 2019г. он работал в ООО «ЮГ», а в августе 2019г. устроился на другое место в ООО «Звезда».

По первому месту работы вычет на ребенка ему не предоставлялся. Для того чтобы получить вычет по второму месту работы, ему нужно предоставить справку 2-НДФЛ из ООО «ЮГ», подтверждающую отсутствие получения вычетов, а также заявление на вычет и копию свидетельства о рождении ребенка. Соответственно, с августа 2019 г. сотрудник может получать ежемесячный вычет в организации ООО «Звезда», а за период с февраля по июль 2019 г. с учетом лимита дохода в 350 000 руб. получить вычет в ИФНС по окончании 2019 г.

Также не стоит забывать, что новому работодателю при предоставлении вычетов важно учитывать получение вычетов и лимит дохода сотрудника в справке 2-НДФЛ с предыдущего места работы. Это позволит избежать ошибок и всевозможных перерасчетов.

Прекращение предоставления вычета

Обоснования окончания предоставления вычета отражены кратко в таблице 1.

Таблица 1. Когда прекращается получение вычета

Обоснование

Период, с которого прекращается получение вычета

Превышение дохода физлица установленного порога 350 000 руб.

Месяц, в котором доход физлица превысил лимит

Наступление совершеннолетия ребенка

С января года, следующего за годом, в котором ребенку исполнилось 18 лет

Учащемуся очной формы обучения исполнилось 24 года при условии, что до конца года ребенок не прекратил обучение

С января года, следующего за годом, в котором ребенку исполнилось 24 года

Учащемуся очной формы обучения исполнилось 24 года (либо до достижения 24 лет) при условии, что до конца года ребенок прекратил свое обучение

Как в программе 1С 8.3 предоставить и продлить стандартный вычет по НДФЛ на ребенка?

Налоговый вычет на ребенка — нормативное регулирование

Порядок предоставления стандартных вычетов по НДФЛ установлен ст. 218 НК РФ. Стандартный налоговый вычет по НДФЛ на детей может получить:

- родитель ребенка (как родной, так и приемный);

- супруг (супруга) родителя;

- усыновитель;

- опекун;

- попечитель.

Вычет предоставляется в размере:

- 1 400 руб. — на первого и второго ребенка;

- 3 000 руб. — на третьего и последующих детей.

На ребенка-инвалида предоставляется дополнительный вычет в размере (Письмо Минфина РФ от 20.03.2017 N 03-04-06/15803):

- 12 000 руб. — родителю (супругам) и усыновителю;

- 6 000 руб. — опекуну, попечителю, приемному родителю (супругам).

Двойной вычет предоставляется:

- единственному родителю (усыновителю, опекуну, попечителю);

- родителю (в т. ч. приемному), если второй отказался от получения вычета.

Предоставление вычетов прекращается при достижении:

В общем случае работодателю для предоставления вычета на детей необходимо получить от работника документы:

- заявление на предоставление вычета;

- свидетельства о рождении всех детей;

- справку 2-НДФЛ за текущий год с предыдущего места работы.

Если в заявлении о предоставлении вычета не указан год, за который их предоставлять, заявление на следующий налоговый период предоставлять не нужно (Письмо Минфина РФ от 08.05.2018 N 03-04-05/30997).

Как оформить вычеты на детей в 1С 8.3

Предоставление НДФЛ-вычета оформите в 1С документом Заявление на вычеты по НДФЛ в разделе:

- Зарплата и кадры — НДФЛ — Заявления на вычеты — кнопка Создать — Заявление на вычеты по НДФЛ ;

- Зарплата и кадры — Сотрудники — кнопка Оформить документ — Заявление на вычеты по НДФЛ .

Укажите в шапке документа:

- Сотрудник — работник, которому предоставляется вычет, выбирается из справочника Сотрудники ;

- Месяц — месяц, с которого предоставляется вычет;

- флажок Изменить вычеты на детей — установлен.

Укажите в табличной части:

- Вычет — код и наименование вычета, выбирается из справочника Виды вычетов НДФЛ ;

- Предоставляется по (включительно) — последний месяц и год предоставления вычета в соответствии с предоставленными работником документами;

- Документ, подтверждающий право на вычет — документы, предоставленные работником для подтверждения права на вычет.

Если в заявлении работника не указан срок предоставления вычетов, можно указать месяц и год предполагаемого окончания права на получение данного вида вычета (например, месяц и год достижения ребенком 18 лет). В этом случае ежегодно вводить документ Заявление на вычеты по НДФЛ не требуется.

Как продлить вычет на ребенка в 1С 8.3

Для продления вычета на детей в 1С 8.3 оформите новый документ Заявление на вычеты по НДФЛ .

Если сотрудник работает в организации не с начала года, требуется ввести данные с предыдущего места работы для расчета предельной суммы доходов. Введите их в форму Доходы с предыдущего места работы в карточке сотрудника (раздел Зарплата и кадры — Кадры — Сотрудники — карточка сотрудника — ссылка Налог на доходы — ссылка Доходы с предыдущего места работы ).

Укажите в форме Доходы с предыдущего места работы :

- Год — год получения дохода;

- Месяц — месяц получения дохода на предыдущем месте работы;

- Доход — сумму дохода в данном месяце по предыдущему месту работы, согласно справке 2-НДФЛ.

Предел для применения вычетов в программе 1С 8.3 будет рассчитан с учетом доходов с предыдущего места работы.

Доходы можно указать только в пределах одного года. При повторном заполнении старые данные удаляются.

Мы успешно разобрали как сделать вычет на ребенка в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин России в Письме от 30.11.2018 N 03-04-05/86503 ответил на.Работнику в течение года ФСС выплачивал больничное пособие, облагаемое НДФЛ.Налоговики разъяснили нюансы предоставления социального НДФЛ-вычета по расходам на лечение.В Письме Минфина РФ от 29.12.2020 N 03-04-05/115741 на этот.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Самый распространенный налоговый вычет — стандартный. Но в то же время порядок его применения вызывает немало вопросов у бухгалтеров. Разберемся: кто имеет право на получение вычета, где его получить и какие документы представить.

Кто имеет право на стандартный вычет

Получателями вычета являются физические лица — налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (за исключением дохода в виде дивидендов).

Стандартный вычет легко отличить от других «нестандартных».

Он возникает не потому, что налогоплательщик понес какие-то расходы и может вернуть 13% от них (например, как в случае имущественного вычета при покупке квартиры), а потому, что налогоплательщик относится к определенной категории лиц.

Стандартный вычет могут получить:

- Льготные категории граждан. Этот тип вычета часто называют вычет «на себя» (пп. 1-2 п. 1 ст. 218 НК РФ).

- Граждане с детьми. В обиходе — вычет «на детей» или «детский» вычет (пп 4 п 1 ст. 218 НК РФ).

За счет применения вычета уменьшается налогооблагаемая база по НДФЛ и если налог был удержан излишне — его можно вернуть.

Стандартный вычет в размере 3000 рублей

Для получения этого вычета налогоплательщик должен относиться к одной из льготных категорий:

- инвалиды из числа военнослужащих — I, II, III групп;

- инвалиды ВОВ;

- ликвидаторы катастрофы в Чернобыле и др. (п.п. 1 п. 1 статьи 218 НК РФ).

Вычет предоставляется, при условии, что у физлица есть доход, облагаемый по ставке 13% (15%, если доход превысил 5 млн). Ограничение по сумме дохода для этого вида вычета не установлено.

Вычет не предоставляется по умолчанию, чтобы получить его нужно подать заявление работодателю. Кроме того потребуется подтвердить право подтверждающими документами (например, приложить копию справки об установлении инвалидности).

Если не удалось воспользоваться вычетом у работодателя, можно получить его в налоговой инспекции, как — расскажем далее в статье.

Стандартный вычет в размере 500 рублей

Он положен также некоторым льготным категориям. Полный список можно найти в пп. 2 п. 1 статьи 218 НК РФ. Это, например:

- инвалиды с детства;

- герои Советского союза и Российской Федерации;

- родители и супруги военнослужащих, погибших при исполнении службы и др.

Принцип получения и условия применения этого вычета те же, что и для вычета в размере 3 000 рублей:

- Нет ограничений по сумме дохода.

- Нужно заявить право на вычет работодателю путем подачи заявления и приложения документов, подтверждающих статус.

- Вернуть налог можно и позже — через налоговую инспекцию.

Если налогоплательщик одновременно попадает в обе подгруппы (т. е. претендует на вычет в 500 и в 3 000 рублей), то ему полагается только один из вычетов, но в наибольшем размере.

Если у льготника есть дети, то вычеты «на себя» предоставляются независимо от вычетов «на детей» (о них мы расскажем ниже).

Нет для вычетов «на себя» и ограничений по времени. Заявление на предоставление вычета достаточно написать один раз, его не нужно дублировать ежегодно.

Пример:

Сотрудник Иванова является инвалидом 2-ой группы, а ее супруг-военный погиб при исполнении службы. Ей положены два вида вычета — 500 и 3 000 рублей.

Применяется максимальный — 3 000. Иванова обратилась в бухгалтерию по месту работу — принесла заявление еще в 2019 году. Она получала вычет в 2019, 2020 и продолжает его получать в 2021 году.

Доход с начала 2021 года сотрудницы на начало сентября составил 200 000 рублей, в сентябре ей начислена зарплата в сумме 30 000 рублей. Рассчитаем сумму НДФЛ в сентябре:

- (230 000 — (3 000 * 9)) * 13% = 26 390 руб., налог (НДФЛ) за 9 месяцев 2021 года.

- За 8 месяцев 2021 года уже удержан НДФЛ в сумме 22 880 руб.

- 26 390 — 22 880 = 3 510 руб. — рассчитан НДФЛ к уплате за сентябрь.

Стандартные вычеты на детей

Переходим к самой обширной категории претендентов на стандартный вычет — это родители (приемные родители, усыновители, опекуны).

Вычет применяется до месяца, в котором доход, облагаемый по ставке 13% не достигнет 350 000 рублей нарастающим итогом. О ставке 15% не говорим, ведь эта ставка применяется уже к доходам от 5 млн, значит к этому моменту право на вычет в текущем году будет налогоплательщиком использовано.

На сумму вычета влияет сразу несколько факторов: количество детей, категория получателя (родитель, опекун и т. д.), возраст и статус взрослого ребенка (учится, работает).

На первого и второго ребенка (на каждого) вычет составляет 1 400 рублей.

На третьего и каждого последующего сумма вычета увеличивается — 3 000 рублей на ребенка.

Считают детей независимо от их возраста. Т. е. если у вас трое детей и вашему старшему ребенку исполнилось 18 лет, он все еще остается первым и на третьего применяется более высокий вычет.

Причем на взрослых детей, которые учатся очно, вычет предоставляется до достижения ребенком 24-летнего возраста.

Для удобства мы собрали данные в таблицу:

Обратите внимание, что «детский» вычет получают даже те родители, дети которых учатся за рубежом (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

Особенности применения «детских» стандартных вычетов

Многодетные семьи имеют право применить положенные законом вычеты, соблюдая очередность рождения детей. Но есть и нюансы.

Вычет на ребенка-инвалида:

- можно суммировать с другими детскими вычетами , учитывая при этом очередность появления ребенка.

К примеру, вычет на первого ребенка-инвалида 1-ой группы, в возрасте до 18 лет, для родителя составит 13 400 рублей (1 400 рублей 12 000 рублей).

- 3-я группа инвалидности дает право на получение обычного детского вычета с учетом очередности появления ребенка.

Например, на первого ребенка с группой инвалидности III, предоставляется вычет 1 400 рублей.

Детский вычет получают оба родителя , усыновителя или опекуна, а также:

- новый супруг матери ребенка — при заключении брака, если ребенок находится на совместном обеспечении, т. е. если новый супруг обеспечивает ребенка своей жены от другого брака;

- новая супруга отца ребенка — при заключении брака, при условии оплаты отцом алиментов, т. к. считается, что алименты выплачиваются из общего дохода супругов.

Удвоенный вычет за детей получает единственный родитель, опекун, попечитель или усыновитель. Происходит это в следующих случаях:

- если второй родитель умер (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426) или признан пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если в свидетельстве о рождении не указан отец (стоит прочерк), а мать не состоит в браке;

- если второй родитель добровольно отказался от вычета, но тут важно, чтобы у отказывающегося были доходы, подлежащие обложению НДФЛ по ставке 13% (15%) (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946).

Двойной вычет не положен при наличии следующих обстоятельств:

- второй родитель безработный и зарегистрировался на бирже;

- второй родитель в отпуске по беременности и родам или по уходу за ребёнком;

- при вступлении детей в законный брак.

Теперь когда все получатели и суммы названы, переходим к формуле расчета и применения вычета.

Примеры расчета стандартного налогового вычета

Все перечисленные выше стандартные вычеты уменьшают налогооблагаемую базу, а значит «на руки» сотрудник получит большую сумму зарплаты.

Для наглядности рассмотрим пример:

- НДФЛ = (50 000 руб. — 2 800 руб. — 6 000 руб.) * 13% = 5 356 руб.

- «Чистыми» мать-одиночка получит: 50 000 руб. — 5 356 руб. = 44 644 руб.

- 50 000 руб. — 13% = 43 500 руб.

Документы для детских вычетов

Расчет и применение стандартного налогового вычета это — задача бухгалтера. Но прежде сотруднику необходимо предоставить на место работы (основное или по совместительству — по выбору работника) определенный комплект документов. Он зависит от того, нужно ли подтверждать родителю свой статус или статус ребенка. Обязательно нужно принести в бухгалтерии или приложить к декларации 3-НДФЛ свидетельства о рождении всех детей любого возраста. Дополнительно могут потребоваться:

- документ об установлении опекунства, усыновлении и т. п.;

- справка об инвалидности;

- справка о том, что ребенок учится очно;

- справка о доходах с предыдущего места работы в текущем налоговом периоде (для расчета нарастающего итога дохода до 350 000 руб.);

Обратите внимание! Если работник такую справку не предоставляет, бухгалтер не сможет рассчитать НДФЛ корректно. В этом случае стоит объяснить сотруднику налоговые последствия, если справка не будет предоставлена, а вычет применен. ИФНС, после того, как получит за год сведения обо всех доходах физлица и рассчитает НДФЛ, потребует доплатить налог.

- документы, подтверждающие право на двойной вычет — например, свидетельство о смерти второго родителя;

- заявление на получение вычетов.

Федеральный закон от 20.04.2021 № 100-ФЗ внес изменения в НК, в т. ч. в части получения вычетов — ИФНС будет извещать о том, что сотруднику положены вычеты, а работнику не нужно будет получать уведомление. Некоторые сотрудники ошибочно считают, что это относится ко всем вычетам. Но этот порядок распространяется только на имущественные и социальные вычеты. Стандартные предоставляются только по заявлению, поданному работодателю, или при подаче декларации 3-НДФЛ.

Получение вычета в налоговой инспекции

Даже если вы только сейчас узнали, что имеете право на уменьшение НДФЛ, и доход превысил 350 000 руб., не отчаивайтесь. Еще не все потеряно.

Можно обратиться в ИФНС по месту регистрации с теми же документами и декларацией 3-НДФЛ, тогда налоговая пересчитает сумму налога и излишек, который удержал работодатель вернет вам на счет в банке.

Сделать это можно по окончании календарного года. Т. е. за 2021 год вернуть часть налога можно в 2022 году.

Или можно уже сейчас обратиться к работодателю, тогда бухгалтер пересчитает налог с начала года не зависимо от даты подачи заявления (но лучше указать в нем просьбу предоставить вычет именно с 1 января). Излишне удержанный налог учтут при очередной выплате вам дохода (например, зарплаты).

Лайфхак. Неполученные стандартные вычеты можно применить и вернуть переплаченный налог из бюджета, но только за последние три года. Соответственно в этому году можно подать 3-НДФЛ за 2018, 2019, 2020 годы.

Ни налоговый, ни трудовой кодекс не требуют от работодателя и бухгалтера напоминать наемному работнику о его правах на стандартные вычеты, но рекомендуем идти навстречу сотрудникам и сообщать о праве получения вычетов. Это покажет лояльность работодателя по отношению к сотруднику, а работник получит пусть и скромную, но «прибавку» к зарплате, которая ничего не будет стоить самому работодателю.

Читайте также: