Как оформить падеж животных в 1с 8

Обновлено: 06.07.2024

У хозяйства на ЕСХН есть право признать потери от падежа и вынужденного убоя птицы и животных. Но только в пределах норм, утвержденных Правительством РФ. Такое правило закреплено в подпункте 42 пункта 2 статьи 346.5 Налогового кодекса РФ.

Однако если потери случились из-за стихийного бедствия, эпизоотии, пожара или другой чрезвычайной ситуации, то затраты списывают полностью.

Нормы потерь от вынужденного убоя птицы и животных утверждены постановлением Правительства РФ от 10 июня 2010 г. № 431. А от падежа птицы и животных – постановлением Правительства РФ от 15 июля 2009 г. № 560.

Разберемся, как применять данные нормы на практике.

Потери от гибели сельхозживотных определяют отдельно по основному стаду и молодняку или животным на откорме (п. 3.1 Методики… утвержденной приказом Минсельхоза России от 15 июня 2009 г. № 224). Если животное относится к основному стаду, то убыток рассчитывают исходя из его балансовой стоимости. А по молодняку и животным на откорме – исходя из массы одной головы и себестоимости привеса одного центнера.

Пример

Кроме рассмотренных правил, надо помнить, что затраты должны быть обоснованными и документально подтвержденными. Это следует из пункта 3 статьи 346.5, пункта 1 статьи 252 Налогового кодекса РФ. О том, какие документы оформить при падеже, скажем чуть ниже.

Что делать, если норм нет

Если норм нет, то потери в целях ЕСХН списать не получится.

Однако в определенных случаях признать такие траты можно. Например, если хозяйство переработает погибшую птицу в кормовую муку. Тогда стоимость погибшей и переработанной птицы можно учесть в расходах на производство продукции. К такому выводу пришел суд в постановлении ФАС Уральского округа от 5 апреля 2012 г. № Ф09-2358/12. Как отметили судьи, данная переработка – составная часть производственного процесса и предусмотрена технологией. При ЕСХН компания вправе учитывать материальные затраты, в том числе на приобретение кормов (подп. 5 п. 2 ст. 346.5 Налогового кодекса РФ). Такие расходы принимают после их фактической оплаты. Причем расходы на покупку кормов и иных средств для выращивания птицы – в момент списания денег с расчетного счета. Исходя из этого, судьи решили, что стоимость погибшей птицы – это не потери, которые списывают по нормам, а материальные затраты. И значит, их надо учитывать полностью. Нормы здесь не нужны.

Добавлю, что хозяйство не может устанавливать свои нормативы учета потерь от падежа.

Как отразить потери от падежа в бухучете

В бухгалтерском учете потери от гибели птицы и животных учитывают в соответствии с Методическими рекомендациями… утвержденными приказом Минсельхоза России от 6 июня 2003 г. № 792 (далее – Методические рекомендации). Рассмотрим основные особенности, которые надо знать бухгалтеру при отражении потерь.

Убытки от падежа молодняка и взрослого скота, находящегося на выращивании и откорме, птицы, зверей, кроликов и семей пчел списывают в себестоимость продукции по отдельной статье «Потери от брака, падежа животных». Это следует из пунктов 34 и 56 Методических рекомендаций. Но здесь есть исключения. В данную статью не включают потери:

- которые относят на виновных лиц;

- от стихийных бедствий;

- от массовой гибели скота и птицы в результате эпизоотии.

Их учитывают по-другому. Если выявлен виновник, то стоимость погибших животных взыскивают с него. Причем с дооценкой до рыночной цены. В этом случае делают такую проводку:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба»

КРЕДИТ 94

– списана стоимость падежа за счет виновного работника.

Если взыскиваемая сумма больше себестоимости животных, то разницу отражают так:

ДЕБЕТ 73 КРЕДИТ 98

– отнесена разница между суммой, взыскиваемой с виновного лица, и себестоимостью.

По мере того как виновник погашает задолженность, бухгалтер хозяйства записывает:

ДЕБЕТ 98 КРЕДИТ 91

– отнесена на доходы разница между суммой, взыскиваемой с виновника, и фактическим размером ущерба.

А как быть, если виновных лиц нет? Например, птица погибла из-за болезни, не имевшей эпидемического характера, несмотря на проводимое лечение. Тогда стоимость падежа отражают по дебету счета 20 «Основное производство» субсчет «Потери от брака, падежа животных». Туда же относят расходы на захоронение. Если можно использовать шкуры, шерсть, перья, рога, их приходуют в дебет счета 43 «Готовая продукция» с кредита счета 20.

Если причиной падежа стали массовые заболевания или стихийное бедствие, то затраты относят к прочим расходам. Поэтому бухгалтеру следует их списывать в дебет счета 91 «Прочие доходы и расходы».

Кроме того, на этом счете отражают:

- потери от гибели птицы, кроликов, молодняка животных, которые учитывались на счете 11«Животные на выращивании и откорме»;

- убытки от падежа рабочего и продуктивного скота из состава основных средств. Бухгалтер сначала списывает первоначальную стоимость и амортизацию павшего скота. А затем остаточную стоимость скота переносит в дебет счета 91;

- дополнительные расходы, возникающие при захоронении павших животных.

Какими документами оформить гибель животных и птицы

Основной первичный документ, в котором отражают падеж, – акт на выбытие животных и птицы (забой, прирезка и падеж). Это форма № СП-54, утвержденная постановлением Госкомстата России от 29 сентября 1997 г. № 68.

Данный акт составляет комиссия. В нем указывают причину падежа и диагноз (если он есть).

Документ оформляют в день гибели животных и передают руководству организации. После того как руководитель утвердит акт, он поступает в бухгалтерию для записей по счетам.

Отмечу, что в специализированных свиноводческих комплексах для учета операций по убою и падежу животных применяют форму № СП-55.

Важно запомнить

Хозяйство на ЕСХН вправе списать потери от падежа птицы и животных лишь в пределах норм. Кроме случаев, когда произошла чрезвычайная ситуация. Тогда убытки признают полностью. А вот если по какому-то животному или птице нормы не определены, то и потери от их гибели учесть не удастся.

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Отражение выбытия таких специфических активов фирмы, как животные, требует от бухгалтера внимательного, профессионального подхода. Способы выбытия животных и их особенности влияют на формирование данных первичного учета, бухгалтерских проводок.

Объект учета

Объект учета формируется в момент оприходования животных и зависит прежде всего от типа актива: основное стадо (ОС: взрослые животные, рабочий, продуктивный, племенной скот) или животные на выращивании и откорме (оборотные средства: взрослые животные на нагуле, откорме, семьи пчел и др.).

В учетных данных отражаются способы их выбытия:

- продажа, обмен на сторону по договору;

- забой;

- гибель (падеж) животных.

Имеет место перевод животных в основное стадо с выращивания (откорма) и обратная операция – выбраковка из основного стада. Учет выбытия животных в агрофирме регулируется отраслевыми нормативными актами: Приказом Минсельхоза № 654 от 13/06/01 г. (план счетов для сельского хозяйства), его же Методическими рекомендациями № 73 от 02/02/04 г., № 792 от 06/06/03 г., № 25 от 01/02/11 г., № 28 от 31/01/03 г.

Указанные документы применяются с учетом федеральных стандартов и положений, регламентирующих учет основных средств и оборотных активов. Это ФСБУ 5/2019 (начал действовать в этом году вместо ПБУ 5/01), ПБУ 6/01 (будет заменен в 2022 году ФСБУ 6/2020). На основе приведенной нормативной базы агрофирма может вводить собственные ЛНА, формы документов и регулировать ими процесс учета.

Выбытие по всем правилам

Продажа животных – наиболее частая причина выбытия, если агрофирма не имеет постоянно действующего перерабатывающего мясную продукцию цеха. Формы для учета реализованных животных предлагает Минсельхоз (докумет № 28 от 31/01/03 г. п. 55):

- ТТН (ф. № СП-32) – реализация юрлицу;

- акт (ф. № СП-46) – реализация физлицу.

ТТН в заголовке имеет пометку «животные» и соответствующую перевозимому грузу табличную форму. В ней указываются характеристики перевозимых животных, делается ряд специфических записей (например, проставляется время последнего кормления животных).

Актом оформляется передача, продажа скота и птицы в рамках договора с гражданами. Основная информация о животных содержится на оборотной стороне документа. Акт подписывает комиссия: ответственный за животных работник, ветврач, зоотехник, зав. фермой или бригадир. Для корректного оформления указанных документов животных необходимо взвесить и зафиксировать полученные данные в ТТН, акте (см. п. 36 Методрекомендаций № 73 от 02/02/04 г.).

Кстати говоря! Взвешивание рекомендуется проводить не только при реализации, но и при переводе в основное стадо, выбраковке из него, падеже, забое (п. 37 Методрекомендаций № 73).

Животные могут передаваться на забой. Формы первичных документов различаются в зависимости от вида животных. Они упомянуты в документе № 73 (п. 27, 28) и в Постановлении Госкомстата № 68 от 29/09/97 г., утверждающем унифицированные формы первичной документации в сельском хозяйстве.

Форма акта на выбытие животных и птицы № СП-54 универсальна, может применяться для всех учетных групп животных при забое. Форму № СП-55 (Учетный лист убоя и падежа) используют в свиноводстве, в специализированных агрокомплексах, а форму № СП-56 (Производственный отчет о переработке птицы) – на специализированных птицеводческих производствах. Для племенных животных есть отдельная форма на выбытие, из Приказа Минсельхоза № 25 от 01/02/11 г. (прил. 11).

Технологией содержания животных определяется потеря их веса непосредственно перед убоем. Такие разницы не корректируются в БУ по стоимости в момент передачи на убой. Они учитываются в конце года, при доведении плановой себестоимости центнера живой массы до факта. Такой порядок следует из упомянутых выше документов Минсельхоза (например, документ № 792 от 06/06/03 г. п. 56, 65.2).

Падеж — еще одна причина. Основной вопрос для бухгалтера здесь – включать ли потери от падежа в себестоимость продукции. Для этого определяется причина, по которой животные пали:

- массовая инфекция;

- стихийные бедствия;

- халатность сотрудников.

Существует запрет относить на себестоимость продукции затраты, связанные с ненадлежащей организацией производства, в том числе от возникшего в связи с этим брака, нарушений трудовой дисциплины, технологии работ. Такой же порядок для затрат, связанных со стихийными бедствиями, любыми ЧП (см. например, ФСБУ 5/2019, п. 26). Если указанных причин нет, падеж можно отнести на себестоимость. В стоимость падежа включается не только стоимость павших животных, но и все затраты, связанные с захоронением. Для оформления данной хозяйственной операции заполняются те же формы документов, что и при реализации, либо фирма использует собственные учетные формы.

Выбраковывают животных из основного стада по причине малого веса, возраста, снижения выхода продукции. Такую единицу реализуют на сторону, забивают на мясо или отправляют на откорм. При отправке на откорм используют акт по форме № СП-47, акт из приложения 10 к приказу № 25.

Перевод из группы в группу в продолжение года делают по плановой себестоимости, которую в конце периода корректируют до фактической. Порядок определения плановых значений указан в п. 11 Методрекомендаций Минсельхоза № 73 от 02/02/04 г. по учету затрат в животноводстве.

Стоимость оценивается по значению на начало года, увеличенному на сумму затрат на выращивание. Они исчисляются по плановой себестоимости 1 ц прироста живой массы (либо 1 кормо-дня). В расчет берутся те виды животных, по которым ежемесячно определяется расчетный прирост на дату перевода.

Иными словами, плановую себестоимость переводимых животных можно представить так: (Стоимость килограмма живого веса на начало года + Все затраты на выращивание по плановой себестоимости 1 килограмма прироста живого веса или 1 кормо-дня) * Молодняк живым весом фактически.

Способы и проводки

Приведем основные проводки по выбытию животных.

Реализация

Если речь идет об обычных видах деятельности, продажа животных с выращивания и откорма может оформляться проводками:

- Дт 62 Кт 90/1 – выручка от реализации;

- Дт 90/2 Кт 11 – списание животных по себестоимости;

- Дт 90/2 Кт 68/НДС – начислен НДС.

Продажа животных, находящихся на учете как ОС, не имеет особенностей для животных и оформляется проводками на 01 счете, с учетом необходимости списать амортизацию. Рекомендуется открыть отдельный субсчет на выбытие ОС:

- Дт 01/Выбытие ОС Кт 01 – первоначальная стоимость выбывающего животного;

- Дт 02 Кт 01/Выбытие ОС – амортизация;

- Дт 91/2 Кт 01/Выбытие ОС – остаточная стоимость;

- Дт 62 Кт 91/1 – выручка от реализации;

- Дт 91/2 Кт 68/НДС – начислен НДС.

Обращаем внимание, что в Методических рекомендациях по корреспонденции счетов в сельском хозяйстве (Приказ Минсельхоза № 68 от 29/01/02) выбытие ОС предлагается учитывать через 91 счет.

Забой

В зависимости от того, какой скот подлежит забою, проводки могут быть:

- Дт 20/3 Кт 11;

- Дт 20/3 Кт 01/Выбытие ОС.

Используется субсчет «Промышленные производства» счета 20. Если речь идет о животном из ОС, животное в переработку передается по остаточной стоимости. Предварительно делаются вышеуказанные проводки на списание ОС.

Падеж

Как уже говорилось, случаи падежа могут быть разнообразными. Им соответствуют такие проводки:

- Дт 91-2 Кт 11;

- Дт 91-2 Кт 01/выбытие ОС – списаны животные, павшие от эпизоотии (массовой болезни), стихийных ЧП;

- Дт 91/2 Кт 76 – прочие расходы, связанные с ЧП, расходы по захоронению туш.

По животным, находящимся в основном стаде, необходимо сделать общие проводки по списанию ОС, как и в предыдущем случае.

Они списываются по остаточной стоимости:

- Дт 94 Кт 11, 01/выбытие ОС – списаны павшие по вине ответственных лиц животные. В данном случае общая схема действий остается прежней, но используется счет 94 – порча ценностей.

- Дт 73 Кт 94 – если в результате разбирательств виновник установлен.

- Дт 20/2 Кт 94 – не установлена ничья вина в падеже животных. Здесь налицо увеличение затрат в животноводстве, поскольку не доказано, что падеж является следствием нарушений трудовой, технологической дисциплины.

После падежа могут приходоваться ценности, например, шкуры погибших в результате оползня животных: Дт 10 Кт 91/1 – такой проводкой можно оприходовать снятые с животных шкурки и снизить материальные потери.

При продаже выбракованного из основного стада животного выбытие проводится через счет 91/2, как показано выше. Доход от реализации признается проводкой Дт 62 Кт 91/1.

Перевод животных из группы в группу

Этот перевод не является в полном смысле выбытием животных, поскольку они остаются в организации. В то же время выбытие из одной группы и поступление в другую имеет место:

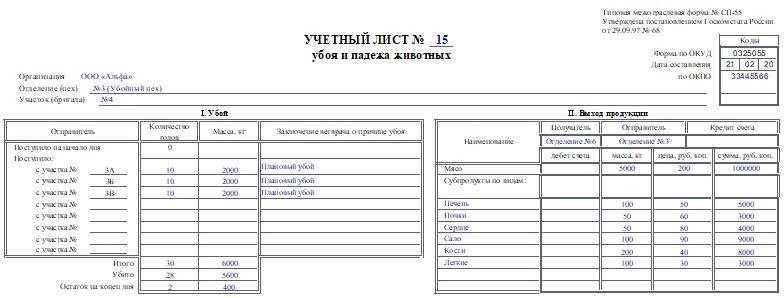

Учетный лист убоя и падежа животных обязательно применяется в работе свиноводческих комплексов. Он позволяет отразить информацию о продукции от убоя, о количестве павших свиней и выступает основанием для записи операций в соответствующие регистры бухгалтерского учета.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Как работают с таким учетным листом

На процедуре обязательно должен присутствовать ветеринарный врач, он должен дать свое заключение о причинах убоя. Также в его задачи входит выявление продукции, которая не может быть использована и должна быть уничтожена. Ветврач обязан уведомить об этом факте руководителя того подразделения (участка), с которого привезли животное.

Бумагу составляют в двух экземплярах. Один остается на участке, а второй отправляют в бухгалтерию.

Несколько слов о форме СП-55

К сведению! Свое решение организация должна зафиксировать в учетной политике приказом руководителя. Также важно, чтобы разработанный самостоятельно бланк имел все необходимые реквизиты первичного учетного документа, чтобы считаться действительным. Они перечислены в п. 2 ст. 9 ФЗ №402-ФЗ.

Как заполнить учетный лист по форме СП-55

Форма состоит из шапки и трех таблиц. В шапке необходимо указать такие сведения:

- Номер документа.

- Дату его составления.

- Наименование организации и ее код по ОКПО.

- Номер отделения или участка.

- Получателя.

- Отправителя.

- Кредит счета.

- Массу мяса, его цену и сумму, дебет счета.

- Полученные субпродукты по видам: также массу, цену, сумму, дебет счета.

Под таблицами ставят свои подписи работник, который принял свиней в живой массе, и работник, принявший продукцию от убоя. Также нужно поставить дату.

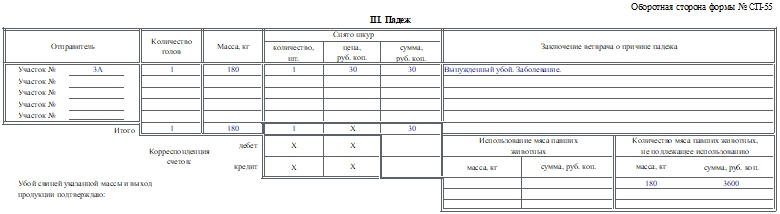

В третьей таблице отражают данные о падеже животных:

- Номер участка-отправителя животных.

- Количество голов.

- Массу.

- Количество снятых шкур.

- Цену и сумму.

- Заключение ветврача о причине падежа.

В конце таблицы нужно обязательно подвести итоги, указать дебет и кредит. Также указывают массу использованного мяса павших животных и ее стоимостное выражение, количество мяса павших животных, не подлежащее применению, и его стоимостное выражение.

После заполнения таблицы и проверки всех данных расписываются ветеринарный врач санбойни, экономист и главный ветеринарный врач. Далее ставят дату.

Программный продукт "1С:Предприятие 8. Цифровое животноводство. Оперативный учет и управление производством. КРС" предназначен для решения задач оперативного учета и управления производством на животноводческих предприятиях (молочного и мясного направления КРС). Решение позволяет регистрировать оперативные фактические данные производства, контролировать соблюдение технологических процессов, таких как:

- Зоотехния;

- Ветеринария;

- Кормление;

- Уход за молодняком;

- Движение стада;

- Выпуск продукции.

"1С:Цифровое животноводство. Оперативный учет и управление производством. КРС" является самостоятельной конфигурацией, а также может бесшовно интегрироваться с конфигурацией "ERP Управление предприятием 2" и отраслевыми решениями, разработанными на её основе, что при совместном использовании позволяет формировать единый управленческо-финансовый контур.

Основные отраслевые бизнес-задачи, которые помогает решить "1С:Цифровое животноводство. Оперативный учет и управление производством. КРС":

Индивидуальный учет и движение стада

В первую очередь решение направлено на ведение индивидуального учета животных, планирование и прогнозирование событий по каждой голове, персонализацию всех событий и привязку затрат до каждого животного. Идентификация животных может быть реализована с помощью различных устройств, в зависимости от особенностей производства:

- Ушная бирка;

- Электронный чип;

- Транспондер;

- и т.д.

Индивидуальный учет ведется в подсистеме "Количественный учет в животноводстве". Подсистема позволяет регистрировать факт движения животных в группах (фермах), регистрировать взвешивание и перебирковку животных и проводить анализ введенных данных с помощью отчетов подсистемы.

Для быстрой и удобной регистрации документов, побора животных, отбора по различным признакам, разработано автоматизированное рабочее место (АРМ) – помощник ввода, который позволяет легко сформировать нужный реестр животных:

В ряде отчетов, можно провести автоматическую группировку животных, в зависимости от различных признаков:

- Пол

- Возраст

- Состояние стельности

- Вес

Все движения имеют аналитику, что позволяет легко проводить анализ и прослеживаемость животных. Наряду с типовыми отраслевыми формами СП-44 и СП-51, в конфигурации разработано множество управленческих отчетов:

Воспроизводство (зоотехнические мероприятия)

Подсистема является одним из ключевых блоков, так как позволяет отражать события, направленные на воспроизводство стада, планировать и создавать производственные задания и проводить контроль их исполнения. Задания доводятся либо в виде отчетов на бумажном носителе, либо в виде заданий на мобильном приложении. Наряд-задание планируется и устанавливается по ключевым технологическим операциям, таким как:

- Осеменение;

- Ректальное исследование (УЗИ);

- Повторное ректальное исследование;

- Перевод в сухостой.

Задания планируются и создаются главным зоотехником на конкретный период и отправляются в электронном виде на смартфон исполнителя:

После выполнения задания исполнитель фиксирует факт. Данные передаются в учетную систему либо в режиме он-лайн, либо по фактическому появлению связи с компьютером.

Ветеринария

Подсистема позволяет отражать следующие ветеринарные мероприятия:

- Осмотр животных;

- Лечение животных;

- Лабораторно-диагностические исследования;

- Ветеринарные обработки;

- Профилактические мероприятия.

Ветеринарный врач формирует схемы лечения, устанавливает препараты и дозировку. При вводе данных о том или ином событии подсистема позволяет учесть плановый и фактический расход ветеринарных препаратов. Ветеринарные мероприятия делятся на плановые, например: ежегодные вакцинации, и событийные: в результате выявления болезни, после отёлов и т.д. На основе введенной информации ветврач отслеживает здоровье стада, а также ведет статистику по заболеваниям животных.

Учет выпуска готовой продукции (молоко)

Подсистема предназначена для учета валового надоя молока, его перемещения и реализации (в том числе сотрудникам предприятия), а также учета расходов на выпойку телят. Есть возможность учета качественных показателей молока, с целью их дальнейшего сравнения с данными завода. Программа позволяет вести учет надоев, как индивидуально по каждой корове, так и сводным показателям валового надоя молока. В зависимости от технической оснащенности предприятия и возможности доильного оборудования к интеграции со сторонними системами, ввод информации о надоях молока производится либо по каждому животному, либо сводным значением.

Учет кормов и рационов кормления

Конфигурация не содержит функции расчета рационов кормления. Подсистема позволяет вести учет рационов кормления животных, отражать движение ингредиентов для приготовления кормов (приход, перемещение, расход), отражать производство кормов и их списание (кормление животных). Система также позволяет учесть суточную потребность животных в корме.

Приложение "Мобильный зоотехник"

Ключевыми задачами мобильного приложения являются:

- Доведение производственных заданий до исполнителя;

- Оперативная регистрация фактических событий;

- Информация о каждом животном – индивидуальный электронный паспорт;

- Информационная панель ключевых показателей фермы.

Переход от одного этапа к другому выполняется с помощью интуитивно-понятного меню, интерфейс максимально дружелюбен.

Интеграция с оборудованием и программным обеспечением

Решение позволяет настроить интеграцию с наиболее важным и распространенным оборудованием, которое используется на животноводческих предприятиях:

- Весы (Тензо-М, НАИС);

- Считыватель RFID бирок (Gallagher);

- Доильное оборудование (Dairy Plan, AfiMilk);

- Миксеры и кормораздатчики (Dinamica Generale, FeedNet)

Мобильное приложение позволяет работать с терминалами сбора данных (ТСД) на базе Android, укомплектованными RFID считывателем, позволяющим считывать электронные ушные RFID (UHF) бирки.

Читайте также: