Как организовать контроль исполнения поручений в excel

Обновлено: 06.07.2024

Февраль – время подводить итоги по выполнению задач за прошлый год. Вопросы контроля исполнения заданий и исполнительской дисциплины выходят на первый план. Для чего нужен контроль и как его вести на протяжении года, расскажем в статье.

ПОЧЕМУ ИСПОЛНИТЕЛЬСКАЯ ДИСЦИПЛИНА АНАЛИЗИРУЕТСЯ В ФЕВРАЛЕ

Проанализировать исполнение заданий в организации за прошедший год получится не раньше февраля. Годовая справка об исполнительской дисциплине в организации готовится в первые дни февраля по двум причинам:

- Большинство заданий по документам имеют типовой срок исполнения – 30 календарных дней. Если задание дано 30 декабря, то исполнено оно должно быть до 30 января включительно. В 2018 году последним рабочим днем было 29 декабря (29 января 2019 года – крайний типовой срок исполнения заданий по документам). В 2019 году 30 и 31 декабря уже будут рабочими, следовательно, сроки выполнения заданий сдвинутся на последние дни января.

- Нельзя не учитывать человеческий фактор и очень распространенную привычку откладывать дела до последнего. Вряд ли среди исполнителей не найдется того, кто отправит свои отчеты 29 января, хотя для этого у него был целый месяц.

Таким образом, если срок исполнения задания – 29 января, то мы должны ждать до этого дня. Если отчета о выполнении нет и 30 января, только тогда можно учитывать задание как неисполненное.

ЧТО ТАКОЕ КОНТРОЛЬ ИСПОЛНЕНИЯ ЗАДАНИЙ И ИСПОЛНИТЕЛЬСКАЯ ДИСЦИПЛИНА

Ежедневно руководитель ставит перед своими подчиненными задачи. Разумеется, они должны быть исполнены. Но так получается не всегда. Поэтому существует контроль исполнения заданий.

88. контроль исполнения документов: Совокупность действий, обеспечивающих своевременное исполнение документов.

Работник, ответственный за контроль исполнения документов, всегда знает о состоянии исполнительской дисциплины в организации – соотношение количества поставленных задач количеству выполненных. В идеале баланс должен быть 1:1.

Контроль исполнения поручений не существует ради себя самого. Это инструмент управления и фундамент системы мотивации в организации. На знании того, кто и как работал в течение отчетного периода, распределяются премиальные и бонусы за этот период. Так, например, в феврале мы составляем отчет об исполнительской дисциплине за прошлый год, чтобы распределить годовые бонусы. Если никакой системы мотивации «со знаком плюс» нет, то контроль исполнительской дисциплины служит менее приятной цели – распределить наказания за невыполнение задач (дисциплинарные взыскания, выплаты премий не в полном объеме). Если и наказаний не предусмотрено, то контроль теряет смысл. Например, директор в курсе – из 10 его поручений выполнена только половина, но что с того, если не приняты никакие меры?

КТО КОНТРОЛИРУЕТ

Ответственный за контроль исполнения документов обычно назначается из работников службы делопроизводства. Например, руководитель службы или один из ее работников, в небольших организациях – помощник руководителя.

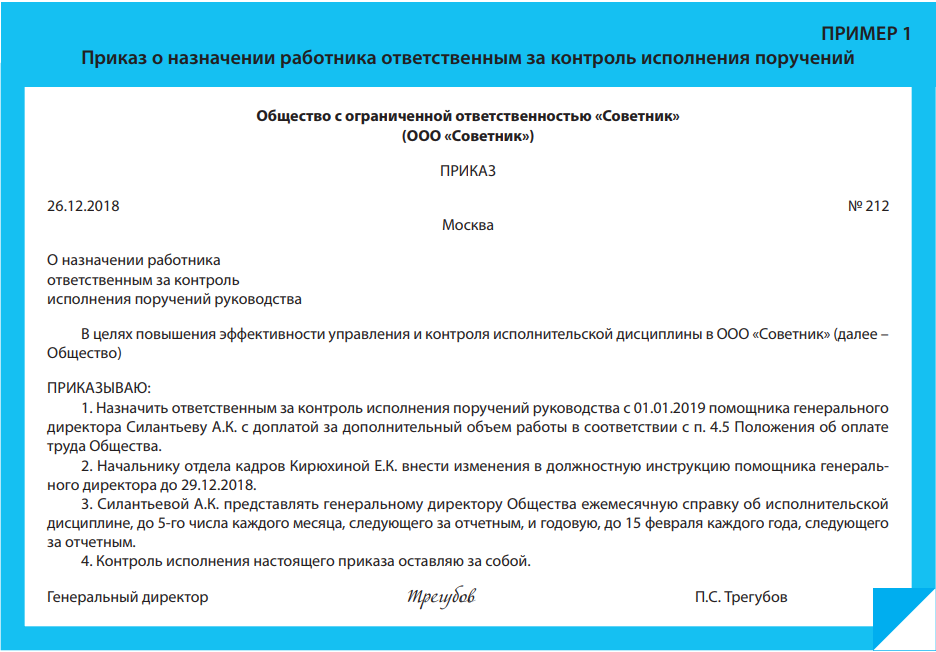

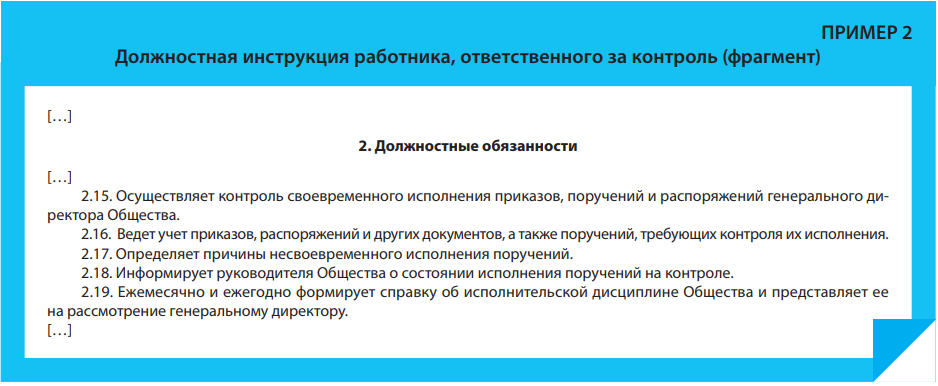

Ответственный назначается приказом по основной деятельности (Пример 1), а в должностную инструкцию вносятся соответствующие дополнения (Пример 2).

ЧТО СТАВИТСЯ НА КОНТРОЛЬ

Если организация использует систему электронного документооборота (СЭД), то на контроль автоматически попадают все задания, поставленные в ней. Ежедневные и годовые справки формируются тоже автоматически (подробные). Ответственному за контроль остается сформировать отчет и «выгрузить» его из программы.

В отсутствие СЭД есть варианты:

- организация может ставить на контроль все задачи. С одной стороны, это упрощает процесс: не нужно принимать решение относительно каждого задания, контролировать его исполнение или нет. С другой стороны, объем работы значительно увеличивается. То, что СЭД делает автоматически, ответственный вынужден делать вручную;

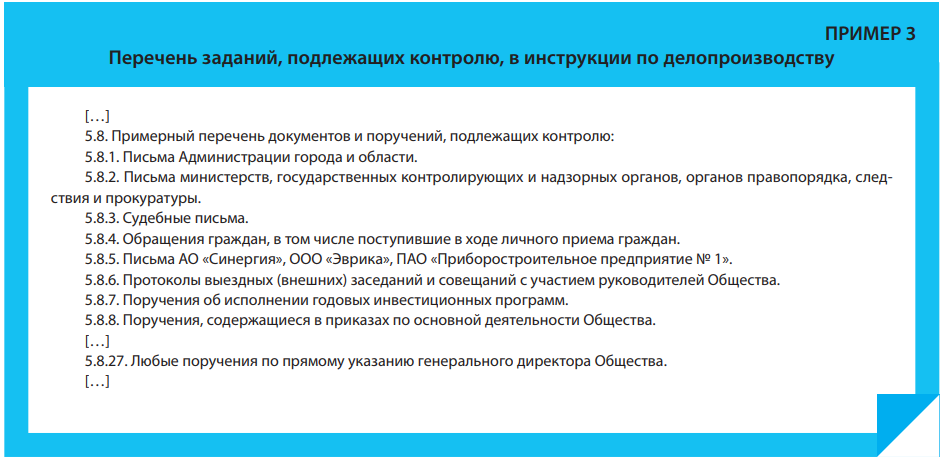

- организация определяет задания, которые ставятся на контроль. Составляется перечень респондентов, исполнение писем от которых контролируется; тем внутренней и внешней переписки; видов документов. Перечень закрепляется в инструкции по делопроизводству (Пример 3). Обратите внимание на п. 5.8.27 в Примере 3: он дает право организации ставить на контроль любое поручение, если директор считает это необходимым.

ТИПЫ ЗАДАНИЙ, ИСПОЛНЕНИЕ КОТОРЫХ КОНТРОЛИРУЕТСЯ

Письменные

Таких поручений большинство. Они делятся на типы по видам документов:

- задания по входящим письмам;

- задания по внутренней переписке (служебные, докладные записки);

- задания по приказам по основной деятельности;

- задания по протоколам совещаний;

- задания по согласованию проектов документов.

Задания по входящим письмам и внутренней переписке излагаются в резолюции. Это реквизит документа, который должен содержать фамилию, инициалы исполнителя (исполнителей), поручение по документу, при необходимости – срок исполнения, подпись лица, вынесшего резолюцию, дату резолюции[1].

Руководители могут не указывать содержание задачи, срок и даже фамилию исполнителя (в зависимости от ситуации). Секретарь, который ставит задачу на исполнение, должен понимать, что:

- если директор не указал срок исполнения, то используется типовой срок, установленный в инструкции по делопроизводству;

- если директор не указал содержание задачи, то письмо (записка) типовое (ая), и исполнитель сам должен понять, что ему делать;

- если директор не указал исполнителя, то письмо (записка) типовое (ая), и секретарь сам должен понять, кому направлять задание, а исполнитель – что этот вопрос в рамках его обязанностей.

Последний вариант выходит за рамки нормы, но встречается часто.

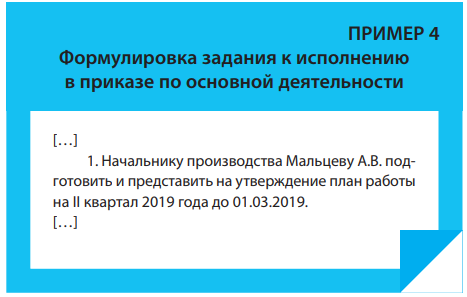

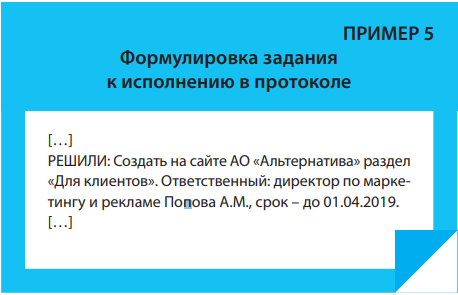

В приказах и протоколах поручение, срок и исполнитель указываются в тексте документа (Примеры 4, 5 соответственно).

Задания по согласованию проектов документов отличаются сроками исполнения. Для них не требуется резолюций и проговаривания в приказах или протоколах. Состав согласующих лиц для каждого вида документов зафиксирован в инструкции по делопроизводству, положении о договорной работе и т.д. Если должностному лицу поступает проект документа с пометкой «К согласованию», то он, выполняя требования ЛНА, должен выполнить эту задачу без дополнительных указаний.

Устные

Многие руководители с помощью секретаря ставят на контроль и свои устные поручения. Это сложнее, чем контроль письменных заданий:

- устное поручение нужно «поймать» и корректно изложить в задании;

- устное поручение не имеет типовых сроков исполнения;

- отчет о выполнении устного поручения исполнитель тоже может дать устно, на личном приеме у директора или по телефону, а секретарю об этом не скажет.

Чтобы при контроле исполнения устных поручений не возникало проблем, секретарь может:

- договориться с директором, что если устное поручение ставится на контроль, то директор уведомляет об этом секретаря, проговаривая и исполнителя, и срок;

- предложить директору превратить устное поручение в письменное: создать приказ по основной деятельности или краткий протокол совещания. Тогда устное поручение станет обычным заданием по документу, контролировать которое намного легче;

- если поручение все-таки осталось устным, секретарь напоминает исполнителю о необходимости представления отчета об исполнении не только директору, но и контролеру – секретарю.

Секретарь уведомляет исполнителя о постановке задания или по СЭД, или по электронной почте, то есть в любом случае задание излагается письменно и фиксируется дата его направления исполнителю.

СРОКИ ИСПОЛНЕНИЯ ЗАДАНИЙ

Сроки исполнения каждого из типов заданий должны быть установлены в инструкции по делопроизводству организации. Источником сроков могут служить Примерная инструкция по делопроизводству в государственных организациях[2] (пп. 4.6, 6.6), а также отраслевые нормативные правовые акты.

Особое внимание следует уделить срокам исполнения обращений граждан. Здесь действует Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (в ред. от 27.12.2018; далее – Федеральный закон № 59-ФЗ). Процитируем две его статьи:

Извлечение

из Федерального закона № 59-ФЗ

Статья 8. Направление и регистрация письменного обращения

2. Письменное обращение подлежит обязательной регистрации в течение трех дней с момента поступления[3] в государственный орган, орган местного самоуправления или должностному лицу.

Извлечение

из Федерального закона № 59-ФЗ

Статья 12. Сроки рассмотрения письменного обращения

1. Письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации[4] письменного обращения…

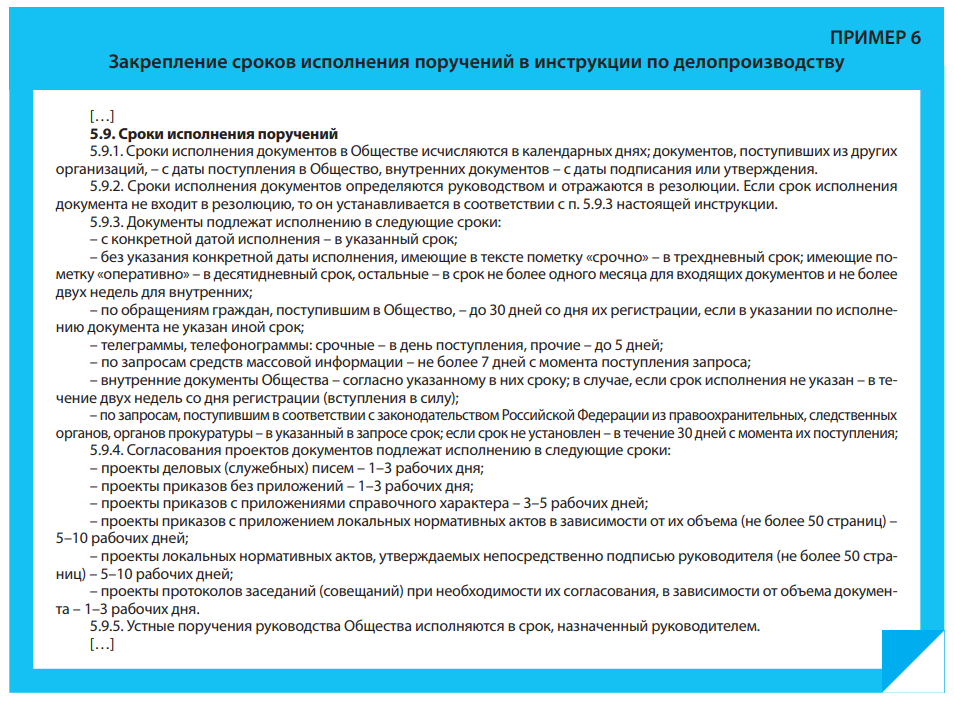

Законодатель дал организациям три дополнительных дня на исполнение обращений граждан, по сравнению с письмами, поступающими из организаций, которые регистрируются в день поступления[5]. Пользоваться ли этим, организация определяет сама и фиксирует решение в инструкции по делопроизводству (Пример 6).

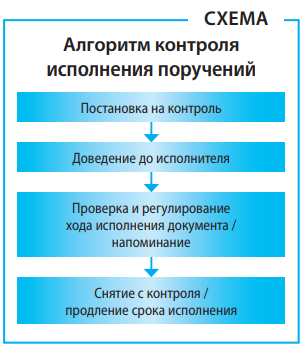

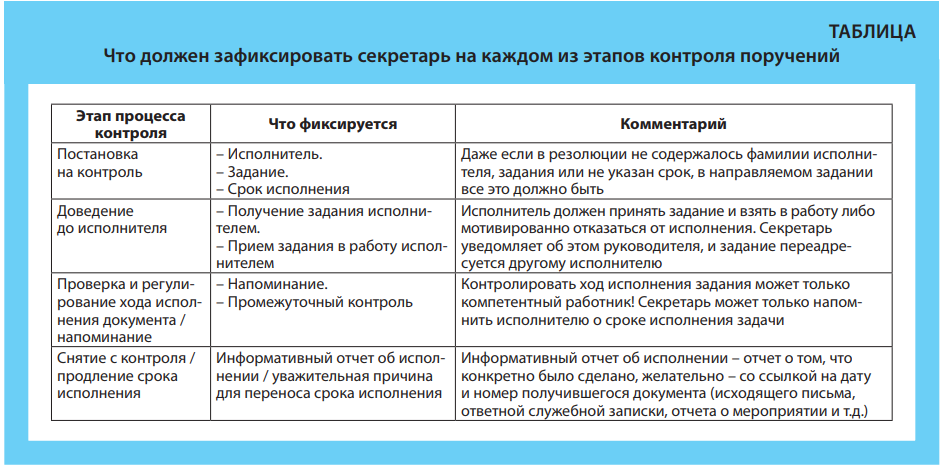

АЛГОРИТМ КОНТРОЛЯ

Алгоритм контроля исполнения поручений представлен на Схеме.

Как мы выяснили, независимо от того, устное или письменное поручение ставится на контроль, сам процесс контроля обязательно осуществляется «в письменном виде». Что именно секретарь должен зафиксировать на каждом из этапов, рассмотрим в Таблице.

СПРАВКА ОБ ИСПОЛНИТЕЛЬСКОЙ ДИСЦИПЛИНЕ

Результатом постоянного контроля исполнения заданий руководителя являются справки об исполнительской дисциплине. По решению руководства справки могут быть разной периодичности: от ежедневных до годовых. Принцип простой: если организация практикует ежемесячное премирование по результатам работы, то и справка составляется ежемесячно; если премии квартальные, то и справка поквартальная. Составлять отчеты чаще можно, чтобы своевременно обнаружить невыполненные задания. Годовая справка составляется в любом случае: каждый руководитель хочет знать, сколько из поставленных им заданий за год было выполнено (Пример 7).

Форма справки тоже разрабатывается на уровне организации и фиксируется в инструкции по делопроизводству.

РЕЗЮМЕ

- Контроль исполнения поручений и отслеживание исполнительской дисциплины – функции менеджмента. Они лежат в основе мотивационной политики организации.

- Контролем исполнения поручений занимается специально назначенный работник. Он же с заданной периодичностью представляет руководству справки о состоянии исполнительской дисциплины.

- На контроль ставятся как задания по документам, так и устные поручения руководителя. По результатам исполнения каждого из них исполнитель должен представить информативный отчет.

[1] Пункт 5.28 ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (утв. приказом Росстандарта от 08.12.2016 № 2004-ст).

Д ля начала напомним правила осуществления контроля исполнения поручений, к автоматизации которых в помощью стандартных возможностей MS Excel мы позже приступим.

Выделяют контроль по существу решения вопросов и контроль за сроками исполнения заданий.

Контроль по существу

Контроль по существу – это оценка того, насколько правильно, удачно, полно решен вопрос. Такой контроль осуществляет руководитель (учреждения или отдела) или специально уполномоченное лицо. Ответственность за правильное и своевременное решение вопросов, отраженных в документах, несут руководители структурных подразделений и сотрудники, которым поручено исполнение документа. Исполнитель, как правило:

- указывается в резолюции руководителя на документе (например, на входящем письме, на заявлении работника) или

- прямо пишется в тексте поручения (обычно в приказе / протоколе отдельные поручения оформляют в виде самостоятельных пунктов текста и формулируют их так, чтобы сразу было понятно, что, кому и когда нужно сделать; соответственно, на контроль ставится отдельно каждый пункт – задание / поручение),

- когда исполнитель прямо не указан, он определяется в соответствии с распределением обязанностей в организации.

Если в резолюции/поручении руководителя указано несколько исполнителей, ответственным за исполнение документа/поручения 1 и, соответственно, организующим его исполнение является лицо, указанное в резолюции первым.

Поручения могут вытекать из текста документа, а могут быть «самостоятельными», т.е. незадокументированными и тем не менее подлежащими контролю их исполнения. Если поручение создано на основании документа, оно содержит ссылку на документ-основание (см. заполнение первых четырех колонок в таблице на Рисунке 1). Поручения выдают руководители всех уровней. Однако какие документы/поручения ставить на контроль, каждая организация решает сама. Обычно это все поручения руководителя организации и его замов. Чем больше количество документов в организации, тем важнее упорядочить работу по контролю исполнения документов и тем более выборочно организация подходит к решению вопроса «что будем контролировать» – здесь важна золотая середина. Итак, на контроль обычно ставят выполнение поручений первого лица, занимается этим служба ДОУ или секретарь.

Поручения должны быть четко и однозначно сформулированы:

- само поручение;

- срок исполнения;

- исполнитель (возможно выполнение поручения несколькими лицами, тогда одно назначается ответственным исполнителем, а остальные считаются соисполнителями).

При формировании поручений желательно придерживаться простых правил: формулировки должны быть краткими, емкими, исключающими двойственность толкований, иметь четко определенный и измеримый результат.

Пока поручение находится на исполнении, возможны следующие действия:

- автор может изменить срок исполнения поручения;

- автор может изменить ответственного исполнителя поручения;

- исполнителями создаются отчеты по результатам исполнения;

- автор имеет возможность возвращать поручение на доработку или утверждать результат исполнения.

Если задача была разделена между соисполнителями, то их отчеты об исполнении получает ответственный исполнитель. Именно он формирует итоговый единый отчет по поручению и направляет его автору.

Контроль за сроками исполнения

Контроль за сроками исполнения документов/поручений ведет служба документационного обеспечения управления (ДОУ), а в небольшой организации – секретарь.

Технологию ведения контроля за сроками исполнения можно разбить на следующие процедуры:

- фиксация всех поставленных на контроль документов, указаний, поручений, заданий руководства;

- проверка своевременного доведения документа до исполнителя;

- корректировка данных о контролируемых документах при изменении сроков исполнения, передаче документа от исполнителя к исполнителю, из подразделения в подразделение (мы фиксируем это в поле «Состояние исполнения», см. Рисунок 1);

- напоминание исполнителям и руководителям подразделений о наличии неисполненных документов и поручений;

- информирование руководителей (подразделений и организации) о состоянии и ходе исполнения документов;

- внесение данных об исполнении документов;

- анализ состояния дел и уровня исполнительской дисциплины по организации в целом, по структурным подразделениям, специалистам, видам документов и другим аспектам.

Сроки исполнения документов могут быть определены:

- законодательством (например, для исполнения обращений граждан);

- в документах, поступивших от вышестоящих организаций и содержащих какое-либо поручение, срок обычно указан;

- в распорядительных документах и решениях коллегиальных органов срок указывается по каждому пункту;

- на документах, рассмотренных руководителем, срок их исполнения содержится в резолюции;

- для решения периодически повторяющихся вопросов в организации должны быть установлены и отражены в инструкции типовые сроки исполнения таких документов 2 .

Как видите, срок исполнения поручения обычно устанавливается его автором. При этом принято, что поручения, содержащие указание «срочно», подлежат исполнению в 3-дневный срок. Указание «оперативно» предусматривает 1-дневный срок исполнения поручения. Если срок исполнения в поручении не указан, оно подлежит исполнению в срок до 1-го месяца с даты его подписания (до соответствующего числа следующего месяца, а если в следующем месяце такого числа нет, то до последнего дня месяца). Если последний день срока исполнения поручения приходится на нерабочий день, оно подлежит исполнению в предшествующий ему рабочий день.

Для документов, содержащих сложное задание, могут быть установлены длительные сроки исполнения (несколько месяцев, полгода, год). В таком случае необходимо разделить поручение на этапы и контролировать выполнение задания поэтапно.

В сроковом контроле можно выделить:

- текущий контроль,

- предупредительный и

- итоговый контроль.

Основными видами контроля являются текущий и предупредительный.

Под текущим контролем понимают ежедневную подготовку сведений о документах, срок исполнения которых истекает сегодня. Текущий контроль осуществляется путем ежедневной проверки хода исполнения документа и напоминания исполнителю об истечении срока исполнения и необходимости завершения работы над документом. Ответственные за контроль исполнения (в небольшой фирме – секретарь) ежедневно, как правило, в начале рабочего дня, выявляют и составляют список документов, срок исполнения которых истекает сегодня.

Текущий контроль помогает составить план работы на день. Он сразу показывает, какие дела должны быть завершены сегодня (решение вопроса на заседании, подписание документа, отправка факса и т.д.). Поэтому контроль за сроками исполнения документов – это функция, обязательно предусматриваемая в должностной инструкции секретаря руководителя. Ежедневно выявляя документы, срок исполнения которых истекает, секретарь выясняет возможность своевременного решения вопроса, а в случае срыва сроков докладывает об этом руководителю.

В ходе предупредительного контроля составляются сводки и предупреждаются исполнители по документам, срок исполнения которых истекает через 2-3 дня (мы в своей организации делаем это за 4 календарных дня). И тогда сотрудник еще имеет время для своевременного решения вопроса.

Очень важна позиция проведения контроля. Только ориентация контроля на помощь сотрудникам, а не на выявление недостатков, стремление помочь, напомнить, а не уличить, может обеспечить наибольшую эффективность работы службы контроля.

Систематическая проверка исполнения, умело и корректно проведенная сотрудником, который тактично напоминает, что документ нужен в срок, что от своевременного решения вопроса зависит процветание фирмы и т.д., подчеркивает нужность данного работника и его усилий. Кроме того, «сроковая картотека» помогает при планировании рабочего дня руководителя, так как в ней отражены мероприятия и задания на данное число.

Если при получении документа либо в ходе его выполнения исполнителем выясняется невозможность его своевременного исполнения, об этом докладывается руководителю (автору такого поручения), который имеет право на перенос срока исполнения документа. Если руководитель продлевает срок исполнения, секретарь в соответствии с его указанием вносит в регистрационную форму новый срок исполнения.

Вопрос о переносе сроков исполнения документа должен быть поставлен не позднее 1 дня до истечения контрольной даты. Перенос срока исполнения задним числом не допускается и, как правило, в принципе невозможен в автоматизированных системах.

Для документов с длительным (несколько месяцев) сроком исполнения могут контролироваться промежуточные этапы исполнения с занесением сведений о ходе исполнения (мы это делаем в поле «Состояние исполнения» регистрационной карточки документа).

Часто решение вопроса требует последовательной работы над документом нескольких исполнителей или согласования документа с несколькими подразделениями. В этих случаях должен контролироваться срок нахождения документа у каждого исполнителя. При передаче документа факт передачи обязательно регистрируется. Обычно регистрация проводится секретарем подразделения, передающего документ. Движение документа и даты его передачи мы отражаем в поле «Состояние исполнения».

При появлении документов с истекшим сроком исполнения их список в тот же день распечатывается и докладывается руководителю.

Если право на проведение регистрации документов может быть предоставлено широкому кругу сотрудников, то внесение изменений, отражающих ход его исполнения, как правило, осуществляется только одним ответственным работником: секретарем-референтом или специалистом ДОУ.

Снятие документа с контроля осуществляется только после полного исполнения документа: выполнения резолюции руководителя, подготовки ответного документа, получения ответа на исходящий документ или другого документированного подтверждения факта исполнения. Результат исполнения документа должен быть записан в регистрационной карточке (например, «направлено приглашение», «отправлено письмо от. №. » и т.п.). В регистрационную карточку также вносятся сведения о дате исполнения документа и указывается номер дела по номенклатуре, в которое подшит исполненный документ.

К итоговому контролю относят аналитическую работу по обобщению исполнительской дисциплины и результатов работы сотрудников подразделения или организации в целом. Итоговый контроль проводится сотрудниками (службой), отвечающими за контроль исполнения, или секретарем организации с заданной периодичностью (еженедельно, ежемесячно, ежеквартально). Результаты последующего контроля находят отражение в итоговых количественных и списочных сводках состояния исполнения заданий (контролируемых документов). Это позволяет руководству знать, чем занимается тот или иной сотрудник (подразделение) и как обстоят дела по конкретному направлению деятельности (решению того или иного вопроса).

Итоговый контроль в обязательном сочетании с предупредительным контролем является стимулирующим фактором повышения дисциплины работников.

Пример контроля поручений с использованием MS Excel

Теперь покажем, что можно автоматизировать при помощи стандартных возможностей MS Excel. Для начала откройте новую книгу MS Excel и создайте в ней таблицу с полями/столбцами/графами, показанными на Рисунке 1. Это основная таблица, в которой отображается информация по сроковому контролю выполнения поручений в нашей организации.

Далее в отдельной ячейке заложите формулу, чтобы при открытии данного листа MS Excel над таблицей всегда высвечивалась текущая дата (обозначена цифрой 1 на Рисунке 1). Потом она пригодится нам в повседневной работе с таблицей. Сделать это можно двумя способами:

- Вариант № 1 – с помощью меню:

- выделите ячейку, в которой хотите отображать текущую дату (в нашем примере она находится в столбце С и строке 2, поэтому имеет адрес С2), и напечатайте в ней знак «=»;

- щелкните по кнопке Вставить функцию , которая расположена в верхнем меню (в версиях программы MS Excel 2007 и 2010 вы найдете ее на вкладке Формулы);

- в появившемся окне выберите функцию сегодня и нажмите Ок (показано на Рисунке 2);

- далее откроется следующее диалоговое окно, Аргументы функции, в котором нужно только нажать Ок (у данной функции нет аргументов, поэтому определять их в данном окне не понадобится).

В данной таблице можно фильтровать строки (т.е. контролируемые поручения) по различным критериям. Но для этого нужно включить фильтр:

- выделите курсором заведенную таблицу так, чтобы ее «шапка» была крайней верхней из выделенных строк;

- в версиях MS Excel 2007 и 2010 на закладке Данные нажмите экранную кнопку Фильтр (см. Рисунок 3);

а в MS Excel 2003 эта команда запускается через пункт верхнего меню Данные, в открывшемся списке нужно выбрать Фильтр, а потом Автофильтр; - в результате выполненных действий в каждой ячейке «шапки» таблицы (в первой из выделенных на первом шаге строк) появится экранная кнопка вызова фильтра в виде серого квадрата с маленьким треугольником внутри

На Рисунках 4 и 5 наглядно показано, по каким критериям мы теперь можем фильтровать строки таблицы в MS Excel разных версий. Мы сможем фильтровать поручения по исполнителям, их авторам, срокам, данным контролируемого документа и любым другим сведениям, заведенным в электронную таблицу. Причем фильтровать можно будет одновременно по нескольким критериям, например:

-

по каким поручениям срок исполнения истекает сегодня у конкретного исполнителя:

- выделяем ячейку I6 (в первой строке настраиваемой колонки) и печатаем в ней знак «=»;

- щелкните «мышкой» по соседней ячейке J6 (в той же строке, но в колонке «Срок исполнения») и вы увидите, что она попала в формулу вычисления содержимого ячейки I6;

- далее продолжим закладку формулы, набрав с клавиатуры «–4»;

- на этом заполнение формулы завершено (ее текущее состояние всегда можно увидеть в строке формул, расположенной над листом Excel, см. условное обозначение 1 на Рисунке 7, у нас получилось «=j6-4»). Теперь нажмите на клавиатуре Enter – и в ячейке таблицы появится результат вычисления заложенной формулы;

- после этого формулу можно скопировать в последующие строки таблицы, и тогда в них в колонке «Срок рассылки» дата всегда будет на 4 дня раньше, чем в колонке «Срок исполнения»: укажите «мышкой» на правый нижний угол ячейки I6 (при этом указатель «мыши» должен принять вид черного жирного крестика), нажмите левую кнопку «мыши» и, не отпуская ее, протяните вниз до конца столбца, затем отпустите кнопку. В столбце I вы увидите даты всех необходимых предупреждений (цифра 2 на Рисунке 7);

- далее можно сделать так, чтобы в колонке «Срок рассылки» автоматически выделялись цветом ячейки с текущими, т.е. сегодняшними датами (1 октября это будут одни ячейки, а 2 октября – уже другие и т.д.). Для этого нужно воспользоваться функцией условного форматирования. В MS Excel 2007 или 2010 это делается так:

- выделите все ячейки таблицы столбца «Срок рассылки», располагающиеся ниже «шапки»;

- щелкните кнопку Условное форматирование в группе Стили на вкладке Главная (см. Рисунок 6), выберите команду Правила выделения ячеек, а на открывшейся слева или справа панели выберите команду Дата. Откроется одноименное диалоговое окно, в котором есть два списка (Рисунок 8): в левом нужно выбрать позицию Сегодня, а в правом – способ форматирования ячеек, удовлетворяющих этому условию, например, Светло-красная заливка и темно-красный текст. Далее жмите Оk.

На Рисунке 8 показано, как выглядит готовая таблица с условным форматированием. Открыв эту таблицу, к примеру, 13.08.2012, специалист легко определит, время рассылки каких уведомлений настало.

Можно предусмотреть наличие в таблице последней «технической» колонки, в ней в каждой строке нужно поместить цифру 1. Тогда при фильтрации по любому одному или нескольким критериям вы всегда быстро посчитаете количество отфильтрованных строк. Для этого выделите «мышкой» в этой колонке оставшиеся на экране ячейки – MS Excel посчитает сумму их значений и напишет ее в нижней справочной строке под листом Excel.

Одно из наиболее серьезных направлений деятельности в делопроизводстве – контроль исполнения документов и поручений. Сегодня работа секретаря, ответственного за этот процесс, не ограничивается лишь постановкой документов на контроль и предоставлением руководителю отчетов по поручениям с уже истекшим сроком исполнения. Современный секретарь – активный участник этого процесса. От чего зависит эффективность системы контроля исполнения? На что обратить внимание, чтобы уберечь себя от ошибок, а руководителя – от последствий неисполнения принятых им решений? Ответим в статье.

Требования к процессу контроля исполнения

Порядок организации контроля исполнения документов и поручений, как правило, фиксируют в инструкции по делопроизводству. В дополнение к инструкции в организации могут разрабатывать и иные нормативные документы, регламентирующие этот бизнес-процесс, например, регламент контроля исполнения документов (поручений).

При разработке инструкции по делопроизводству мы руководствуемся:

- разделом 5 «Контроль исполнения документов (поручений)» Правил делопроизводства в государственных органах, органах местного самоуправления[1] (далее – Правила делопроизводства);

- разделом 6 «Контроль исполнения документов (поручений)» Примерной инструкции по делопроизводству в государственных организациях[2] (далее – Примерная инструкция).

Перечислим основные операции по контролю исполнения, которые служба делопроизводства должна выполнять в соответствии с указанными документами (Алгоритм).

![kontrol_ispolneniya_]()

В каких случаях, как и когда проверять и регулировать ход исполнения?

- Предварительный контроль и напоминание о приближении сроков исполнения документов (поручений) необходимы в случае, если срок исполнения превышает один месяц (см. п. 6.9 Примерной инструкции).

- Напоминать исполнителям о приближении сроков исполнения документов (поручений) можно в СЭД[3] (см. п. 6.11 Примерной инструкции).

- Направлять напоминания о документах, сроки исполнения которых истекают, рекомендуют за 3–5 дней до окончания срока исполнения документа (см. п. 6.15 Примерной инструкции).

Служба делопроизводства не должна отвечать за контроль по существу

Нормативные акты определяют, что служба делопроизводства отвечает за контроль сроков исполнения, в то время как контроль по существу возлагается на руководителя или иное должностное лицо организации.

Контроль исполнения – функция секретаря

Как правило, в этот бизнес-процесс в той или иной степени вовлечены все секретари. Если организация небольшая, то секретарь выполняет львиную долю делопроизводственных операций, в том числе контроль исполнения документов (поручений). Если же компания крупная и в ней есть полноценная служба делопроизводства, обязанности часто распределяются. Например, секретарь может осуществлять текущую работу (ставить и снимать документы с контроля, обмениваться информацией с исполнителями), в то время как анализировать и оформлять отчетность отведено начальнику службы делопроизводства.

Почему контроль исполнения – функция секретаря? Во-первых, контроль исполнения предполагает непосредственное взаимодействие с руководителем и действия в его интересах. Ведь на контроль ставят не только документы, но и отдельные поручения руководителя. В том числе устные. В том числе срочные или требующие постоянного доклада руководству о ходе исполнения. Порой приемная становится настоящей «горячей точкой» – центром, контролирующим и распределяющим потоки этой информации.

Во-вторых, если работа идет в штатном режиме, контроль исполнения не требует постоянного отвлечения от текущих дел, что важно в условиях многозадачности. Так, например, секретарь должен оперативно регистрировать документы (по факту их поступления), а собирать информацию и напоминать о контрольных сроках он может в удобное время в течение рабочего дня.

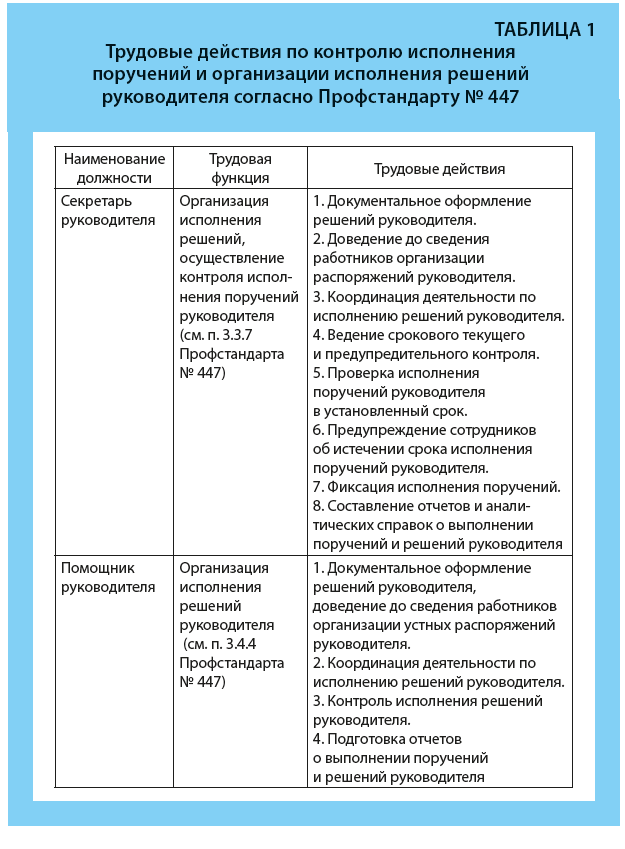

В-третьих, большинство топ-менеджеров сегодня рассматривают контроль исполнения документов и поручений как главную функцию секретаря или помощника, таких работников чаще назначают ответственными за выполнение именно этой задачи. В ответ на такой запрос руководителей эту трудовую функцию подробно описали разработчики Профессионального стандарта «Специалист по организационному и документационному обеспечению управления организацией» [4] (далее – Профстандарт № 447). В Таблице 1 приведем предписанные Профстандартом № 447 трудовые действия секретаря руководителя и помощника руководителя по контролю исполнения поручений и организации исполнения решений руководителя.

![kontrol_ispolneniya_]()

Главный инструмент секретаря – информация

Контроль исполнения, пожалуй, это одна из самых непростых функций секретаря. Здесь очень важен человеческий фактор, ведь в процесс вовлечены и работники, и топ-менеджеры.

Будем честны: секретарь, в силу специфики должности, не может самостоятельно улучшить исполнительскую дисциплину в организации. У него для этого попросту нет административного ресурса. Ведь секретарь не вправе давать работникам поручения, наказывать за их неисполнение или поощрять за хорошую работу. Не может он и выполнять работу за сотрудников. Но в рамках своих компетенций и обязанностей секретарь, безусловно, способствует улучшению дисциплины. Продуманный и описанный секретарем порядок организации контроля исполнения документов (поручений) вкупе с административным ресурсом и заинтересованностью руководителя являются залогом долговременной эффективности этого процесса.

При этом главный инструмент в руках секретаря – информация. Работа становится эффективной тогда, когда информация отвечает всем требованиям: она достоверная, полная, точная. Но главное – актуальная, то есть вовремя доведенная до работников и полученная от них, своевременно представленная руководителю.

Итак, руководитель ставит секретарю задачу усилить контроль исполнения поручений. Скорее всего, шеф ожидает, что секретарь будет держать руку на пульсе и, заметив нештатную ситуацию, поставит шефа в известность. И, конечно, не упустит из виду ни одно из поручений начальника. Поэтому, прежде всего, секретарю важно проанализировать и понять: когда, как и какую информацию нужно получить и передать, чтобы поручения в организации исполнялись (сотрудники работали, а руководитель мог вовремя принять адекватные ситуации меры).

Для комфортной и эффективной работы рекомендуем секретарю:

- Подумать над моделью организации контроля исполнения документов (поручений), отвечающей специфике организации и стилю работы конкретного руководителя, а также существующим требованиям к контролю исполнения.

- Наладить информационное взаимодействие «руководитель–секретарь», «секретарь–исполнители».

- Обеспечить регламентацию процесса контроля исполнения документов (поручений). При этом особое внимание стоит уделить вопросам разграничения ответственности между участниками процесса.

- Своевременно и точно выполнять установленные операции.

Остановимся на наиболее важных аспектах, влияющих на эффективность контроля исполнения ( это четыре этапа жизненного цикла контрольного поручения):

- Фиксация поручения и постановка на контроль.

- Доведение поручения до сведения исполнителя.

- Координация деятельности по исполнению поручений.

- Фиксация исполнения и снятие с контроля.

[1] Утв. Приказом Росархива от 22.05.2019 № 71.

[2] Утв. Приказом Росархива от 11.04.2018 № 44.

[3] СЭД – система электронного документооборота.

[4] Утв. Приказом Минтруда России от 15.06.2020 № 333н.

Е.С. Буслаева,

канд. филол. наук, начальник отдела делопроизводстваМатериал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 4, 2021.

![]()

П рактически любой вид управленческой деятельности организации связан с исполнением поручений ее руководства, поэтому контроль за исполнением поручений наладить важно. Поручения могут:

- проставляться в виде резолюций на внутренних и входящих документах (например, на докладных записках и письмах),

- быть сформулированы в распорядительных документах коллегиальных органов (в протоколах) и единоличных органов управления (в приказах и распоряжениях).

В отношении обращений граждан отметим следующее. Формально процедура работы с ними идентична обработке входящей корреспонденции, однако сроки регламентируются действующим законодательством на федеральном уровне, что должны учитывать и руководитель, устанавливающий сроки исполнения, и исполнитель, призванный эти сроки соблюдать.

Постановка задачи исполнителям

Кто же формулирует поручение? Этим занимаются руководители всех уровней. Просто обычно на контроль ставят выполнение поручений первого лица или всего высшего руководства организации, и занимается этим служба ДОУ. А поручениями руководителей более низкого ранга – руководителей подразделений, как правило, занимаются сотрудники этих же подразделений, ответственные за делопроизводство в них.

Казалось бы, в тексте резолюции либо распорядительном документе уже и так должны быть четко и однозначно сформулированы:

- само поручение,

- срок исполнения,

- конкретный исполнитель.

В случае же если хотя бы одно из этих условий не выполняется (что случается), необходим отдельный работник, который может четко переформулировать требования руководителей, а при необходимости и разбить их на более мелкие, но с четко определенными исполнителями.

При формулировании поручений желательно придерживаться следующих простых правил: формулировки должны быть краткими, емкими, максимально исключающими двойственность толкований, иметь четко определенный и измеримый результат. Все это позволит не расходовать время на дополнительные уточнения поручения. С другой стороны, это дает исполнителю цель, а автору поручения – уверенность, что результат от действий исполнителя будет ожидаемым.

Приведем примеры расплывчатых формулировок и соответствующих им правильных текстовых конструкций:

При налаживании в организации контроля за исполнением поручений в довольно скором времени документы начинают меняться: вместо общих требований появляются краткие и полные поручения с определенным исполнителем, сроком и ожидаемым результатом. Это значительно повышает эффективность управления компанией, что практически сразу отмечают и ее руководство, и собственники.

Срок исполнения поручения

Сроки исполнения поручений в организации устанавливаются обычно самим руководителем-автором, создавшим поручение. В отдельных случаях срок исполнения поручений может быть установлен локальным актом организации либо внешним нормативным регулирующим документом.

Процитируем здесь Типовой регламент взаимодействия федеральных органов исполнительной власти:

Типовой регламент взаимодействия федеральных органов исполнительной власти, утв. постановлением Правительства РФ от 19.01.2005 № 30 с изменениями от 21.02.2008Поручение подлежит исполнению в установленный в нем срок. Если в качестве срока исполнения установлен период времени, началом его считается дата подписания поручения. Поручение, содержащее указание «срочно», подлежит исполнению в 3-дневный срок. Указание «оперативно» предусматривает 10-дневный срок исполнения поручения. Если срок исполнения в поручении не указан, оно подлежит исполнению в срок до 1 месяца с даты его подписания (до соответствующего числа следующего месяца, а если в следующем месяце такого числа нет, то до последнего дня месяца). Если последний день срока исполнения поручения приходится на нерабочий день, оно подлежит исполнению в предшествующий ему рабочий день.

В целях совершенствования системы управления организацией имеет смысл для поручений, которые ставятся на контроль, унифицировать сроки исполнения – привести их к единой установленной в организации основе. Первоначально такое решение требуется задокументировать в локальном акте, к примеру, в Инструкции по делопроизводству. Изменение срока исполнения должно быть возможно тоже только в случаях, задокументированных в локальных актах организации. И уж конечно, вводимая система исчисления сроков должна соответствовать здравому смыслу. Ведь сложно найти более демотивирующий для исполнителя фактор, чем неисполнимое поручение.

Приведем примеры нескольких формулировок поручений и объясним, какая дата для каждой из них будет считаться последней датой своевременного выполнения поручения. Это очень важно, т.к. в данном вопросе часто бывает путаница.

Довольно распространена ситуация, при которой один руководитель поручает выполнение задания другому руководителю более низкого уровня, а тот по своему усмотрению спускает поручение еще одним «этажом ниже». Таким образом, поручение проходит через руки нескольких руководителей прежде, чем доберется до окончательного исполнителя. Правда, спускаясь по этой лестнице, поручение может «ветвиться» на несколько «подзадач», выполняемых разными людьми в разные сроки. Эта система называется созданием «вложенного поручения».

При формулировании «вложенных» поручений важно заложить временной запас. По отношению к «родительскому» поручению он должен составлять как минимум от 1 до 3 рабочих дней. Желательно избегать слишком большой «вложенности» поручений, исключив из цепочки тех руководителей, которые только «передают эстафету дальше». В случае наличия исполнителя, несущего ответственность за исполнение всего поручения в целом, он называется «ответственный исполнитель».

В качестве примера, когда срок исполнения поручения регламентирован внешним нормативным документом, приведем Федеральный закон № 59-ФЗ «О порядке рассмотрения обращений граждан в Российской Федерации». Согласно этому документу максимальный срок рассмотрения письменного обращения гражданина РФ равен 30 дням, и считаться он начинает с момента регистрации такого документа (на эту процедуру Закон отводит 3 дня с момента поступления обращения).

Если гражданину, к примеру, требуется содействие органа местного самоуправления в реализации своих прав, то временной срок, который для этого требуется, зачастую в значительной степени превышает 1 месяц. В такой ситуации заявителю в месячный срок направляется письменный ответ, не решающий его вопрос по существу, но четко описывающий процедуру дальнейшего содействия органа. В самом же органе власти поручение, сформированное на основе рассмотрения такой жалобы, должно быть поставлено на рабочий контроль с регулярным предоставлением отчета о развитии ситуации руководителю – автору поручения.

Часто бывает так, что граждане адресуют свои обращения неправильно. И тогда адресат не рассматривает их, а переадресовывает тому органу или должностному лицу, к компетенции которого относится данный вопрос. На это Законом отводится 7 дней со дня регистрации обращения. При этом гражданин уведомляется о такой переадресации. И, между прочим, Закон однозначно запрещает пересылать жалобы на рассмотрение в тот орган или тому должностному лицу, решение или действие (бездействие) которого обжалуется.

Процедура контроля за исполнением поручений

Теперь, имея основные сведения по подготовке поручений, необходимо детально рассмотреть саму процедуру контроля исполнения поручений.

Отметим, что на конкретном предприятии работа по контролю исполнения поручений может вестись:

- вручную при помощи картотеки регистрационно-контрольных карточек (РКК);

- в системе электронного документооборота, где состав фиксируемой в «электронных карточках» информации остается прежним, но многие операции по уведомлению исполнителей и формированию отчетности по исполнительской дисциплине производятся автоматически;

- еще есть промежуточный вариант, когда для облегчения работы используются возможности MS Excel – поручения, поставленные на контроль, описываются в табличной форме, в которой потом можно фильтровать информацию по исполнителям, срокам и др. См. Пример 3.

На этапе «Постановка на контроль» работник канцелярии осуществляет регистрацию поручения. Если оно содержится на документе, то на нем ставится оттиск штампа «К» либо «Контроль» или то же самое пишется яркой ручкой, возможно и просто перемещение документа в папку контролируемых поручений.

Исполнитель, получая поручение, должен ознакомиться с ним и до истечения указанного на поручении контрольного срока выполнить поставленные в нем задачи. Если исполнителю требуется передать работу для выполнения другим подчиненным ему работникам, то он создает поручения более низкого уровня, как и было рассмотрено нами ранее.

В случае если исполнитель осознает, что поставленный срок не соотвествует возможности выполнить указанные задания вовремя, он ходатайствует перед руководителем, выдавшим поручение, о переносе даты исполнения. В другом случае, если исполнитель осознает, что исполнение поручения находится вне его компетенции и зоны ответственности, он может ходатайствовать о полной либо частичной отмене поручения.

Если руководитель принимает решение о переносе сроков либо отмене поручения, то он информирует об этом человека, ответственного за сроковый контроль. В любом случае ходатайства от исполнителя о переносе сроков либо отмене поручения должны быть поданы руководителю до даты истечения контрольного срока поручения.

«Контролем исполнения поручений по существу» обычно занимается работник, достаточно компетентный для того, чтобы оценить релевантность достигнутого результата исполнения поставленной в поручении задаче. Такой контроль может быть начат компетентным работником по получении отчета об исполнении и может быть завершен либо снятием с контроля, либо возвратом на доработку.

Процедуру «Снятия с контроля» поручения выполняет работник, проконтролировавший исполнение поручения по существу, а также в случае удовлетворения руководителем ходатайства о снятии поручения полностью.

В рамках этапа «Контроль исполнения по сроку» выделенный сотрудник контролирует сроки исполнения одновременно всех активных, то есть находящихся на исполнении поручений (если такая работа в организации ведется вручную либо при помощи MS Excel, то этим обычно занимается секретарь автора поручения либо работники службы ДОУ). В настоящее время большую часть данной работы могут выполнять системы электронного документооборота, информируя исполнителей о сроках завершения исполнения поручений. Информирование представляет собой срезовое предупреждение по всем не снятым с контроля поручениям (см. Пример 4).

Пример 4. ИНФОРМАЦИОННЫЙ ЛИСТ по контролю исполнительской дисциплиныНагрузка на отдельного исполнителя постоянно возрастает и, как следствие, исполнительская дисциплина работников начинает падать из-за элементарной забывчивости. Периодическое информирование работников, к примеру, еженедельное, позволяет четко представить объем подлежащих выполнению поручений и сориентироваться в сроках предоставления отчетности.

Информационный лист может быть как кратким (см. Пример 4), так и более полным, с составом информации, которая представлена в таблице из Примера 3. Кстати, если в такой таблице MS Excel отфильтровать поручения по конкретному исполнителю с пустой отметкой об исполнении, то, распечатав результат, мы как раз и получим еще один вариант информационного листа для исполнителя.

Если такие листы формирует СЭД, то удобно включить в табличную форму колонку с количеством дней, оставшихся до конца срока исполнения. Ранжирование поручений по дате окончания срока исполнения тоже очень удобно – это позволяет исполнителю быстрее ориентироваться и более эффективно управлять собственным рабочим временем.

Отчетность по исполнительской дисциплине

Некоторые организации практикуют промежуточную отчетность исполнителей. В случае необходимости проведения регулярного контроля хода исполнения особо важных поручений их авторы добавляют в текст поручения информацию о необходимости периодической, к примеру, еженедельной отчетности, которую необходимо предоставлять на протяжении всего срока исполнения. Промежуточный отчет об исполнении готовится обычно в произвольной письменной форме либо в форме докладной записки. Подготовкой таких отчетов могут заниматься:

- сам исполнитель либо

- подчиненный ему секретарь,

- сотрудник, ответственный за исполнительскую дисциплину в компании.

Чтобы отслеживать уровень исполнительской дисциплины в организации периодически либо по требованию руководства, готовится несколько видов отчетов, которые могут касаться исполнительской дисциплины:

- отдельного должностного лица-исполнителя;

- конкретного подразделения или

- организации в целом;

- поручений, выданных определенным руководителем и др.

Для руководства в форме статистической сводки обобщаются сведения о поставленных, исполненных, а также переходящих на другой отчетный период поручениях. Чтобы обеспечить возможность более эффективного управления исполнительской дисциплиной, используются разные модели отчетов. Варианты форм отчетности представлены в Примере 5 и во мнении Е. Каменевой на стр. 40-41.

Поскольку такие отчеты готовятся и по организации в целом, и по ее подразделениям в частности, в раздел исполнителей выносятся лишь те должностные лица, которым руководитель дает поручения непосредственно. К примеру, для генерального директора это будут его заместители и руководители направлений деятельности, тогда как для руководителя департамента это будут начальники отделов и, возможно, секторов.

Читайте также:

-

в колонке «Исполнители» выбираем нужного работника (см. цифру 2 на Рисунке 4), а в колонке «Срок исполнения» фильтруем строки, у которых дата удовлетворяет критерию «сегодня» (цифра 4 на том же Рисунке) или

-

в колонке «Автор поручения» выбираем анализируемого нами руководителя (цифра 2 на Рисунке 4), а в колонке «Срок исполнения» фильтруем даты, подпадающие под критерий «В этом месяце» (цифра 4) и т.п.

А теперь научим вас, как можно настроить программу так, чтобы при открытии файла автоматически получать информацию о том, какие поручения должны быть выполнены, к примеру, через 4 дня, чтобы заранее оповестить об этом исполнителей. Для этого мы предусмотрели наличие в таблице специальной колонки, которую назвали «Срок рассылки». Теперь настроим ее: