Как основное средство перевести в материалы в 1с

Обновлено: 04.07.2024

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.98 добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства". Переведенные основные средств не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Перевод может выполняться и после перехода на ФСБУ 6: при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Подробнее о том, как определить стоимостной лимит для несущественных основных средств, см. в статье "Как определить стоимостной лимит для основных средств".

Автоматический подбор карточки номенклатуры для малоценного оборудования выполняется по этапам:

- поиск номенклатуры, использованной для других основных средств с таким же наименованием в данном документе;

- поиск номенклатуры, использованной для учета основного средства до ввода его в эксплуатацию;

- поиск номенклатуры с таким же наименованием как у основного средства.

Простой интерфейс: меню "ОС - Перевод ОС в малоценное оборудование".

Полный интерфейс: меню "ОС и НМА - Учет основных средств - Перевод ОС в малоценное оборудование".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Начиная с версии 3.0.98 в программе 1С Бухгалтерия 8 ред. 3.0 добавлена возможность переводить в малоценное оборудование основные средства, которые признаны предприятием несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства".

После перевода такие основные средства не будут показываться в балансе, по ним не будет начисляться амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. Тем не менее в программе 1С Бухгалтерия 8 останется возможность контроля их наличия.

Перевести в малоценное оборудование можно только те основные средства, которые не являются амортизируемым имуществом для целей учета налога на прибыль, упрощенной системы налогообложения или НДФЛ.

Данный перевод можно осуществлять до и после перехода на ФСБУ 6/2020, при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Стоимостной лимит и несущественность определяется на основании пункта 5 ФСБУ 6/2020.

Стоимость несущественных ОС оценивается из ее потенциального влияния на показатели бухгалтерской отчетности организации, в том числе:

на показатели бухгалтерского баланса и пояснений к нему;

на показатели отчета о финансовых результатах и пояснений к нему;

с учетом раскрытия информации по сегментам, а также информации по группам основных средств.

Лимит может устанавливать как в твердой денежной сумме, так и в процентном отношении.

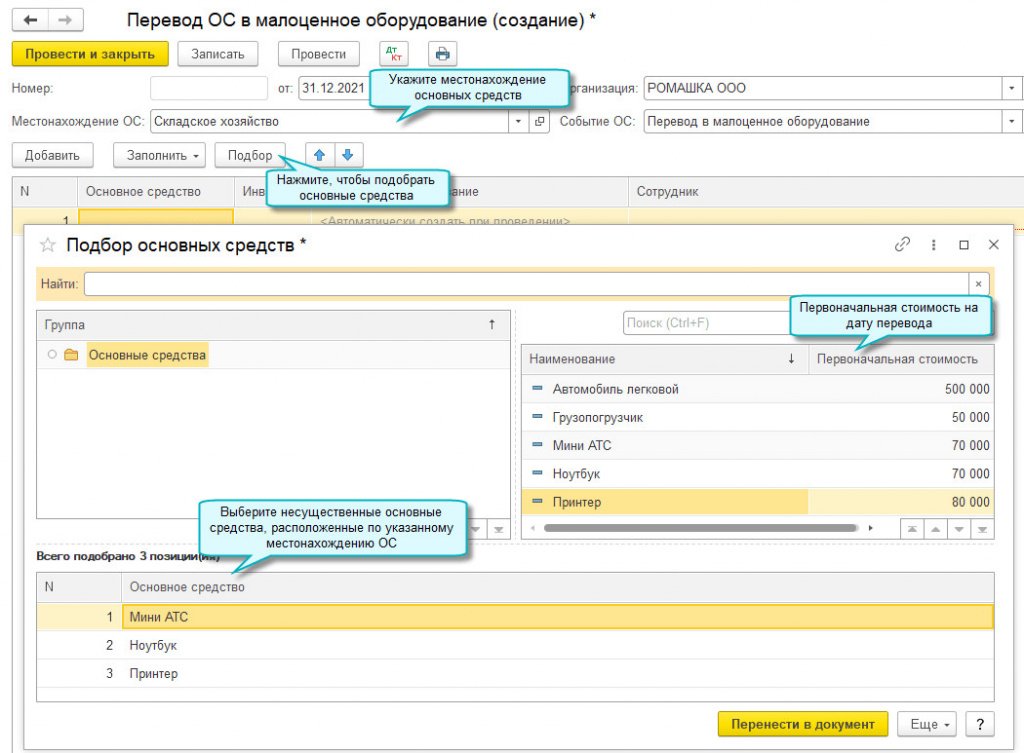

Новый документ, которым осуществляется перевод основных средств в материалы называется "Перевод ОС в малоценное оборудование", найти его можно в разделе "ОС и НМА".

В документе необходимо указать местонахождение основного средства, событие - Перевод в малоценное оборудование.

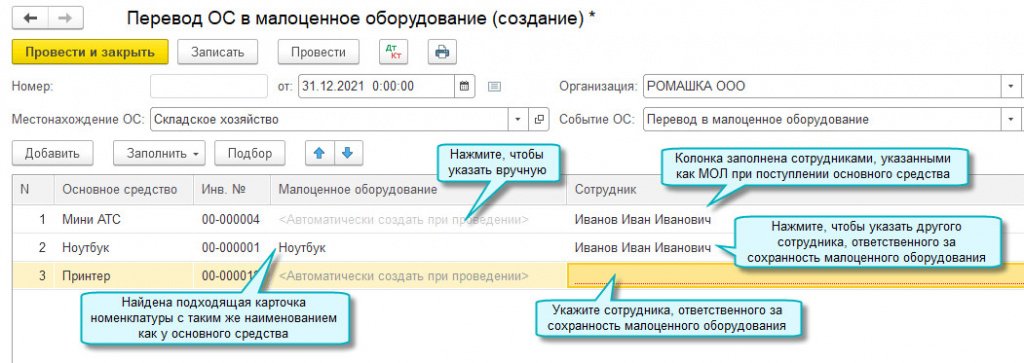

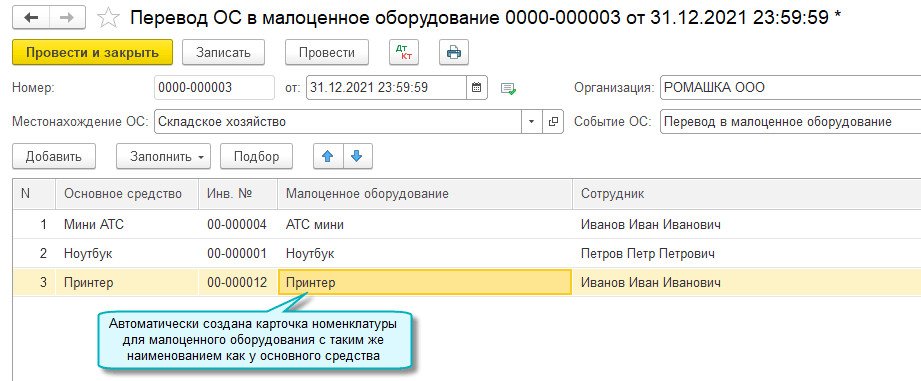

В табличной части документа указываются основные средства, их название для малоценного оборудования (создается автоматически или можно указать вручную), а также ответственное лицо.

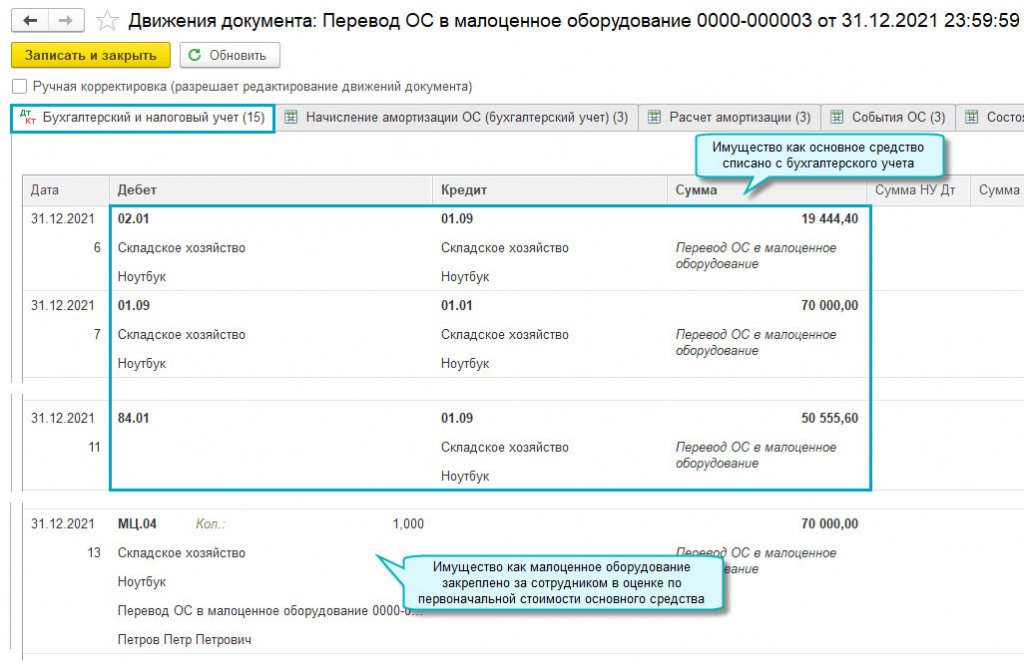

По документу будут сформированы проводки:

Дт 02.01 Кт 01.09 - списана амортизация основного средства

Дт 01.09 Кт 01.01 - списана первоначальная стоимость основного средства

Дт 84.01 Кт 01.09 - списана остаточная стоимость основного средства

Дт МЦ.04 Кт - списанное основное средство отражается за балансом по первоначальной стоимости

Дата публикации 16.08.2021

Использован релиз 3.0.98

Начиная с релиза 3.0.98 в "1С:Бухгалтерии 8" (ред. 3.0) добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства". Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Для перевода ОС в малоценное оборудование используется документ "Перевод ОС в малоценное оборудование".

- Раздел: ОС и НМА – Перевод ОС в малоценное оборудование.

- Кнопка "Создать".

- В поле "Местонахождение ОС" укажите местоположение ОС.

- По кнопке "Добавить" подберите в табличную часть документа основные средства, которые будут переводиться в состав малоценных объектов.

- Если при принятии ОС к учету были последовательно использованы два документа "Поступление (акт, накладная)" с видом операции "Оборудование" и "Принятие к учету ОС", то колонка "Малоценное оборудование" будет заполнена автоматически (проверьте, что выбран нужный объект). В ином случае, оставьте колонку не заполненной (тогда малоценный объект учета будет создан автоматически при проведении документа) или создайте объект самостоятельно в справочнике "Номенклатура".

- В колонке "Сотрудник" выберите сотрудника, ответственного за малоценный объект.

- При проведении документа первоначальная стоимость и начисленная амортизация по ОС, переведенным в малоценные объекты учета, списывается с бухгалтерского учета, а остаточная стоимость ОС относится на счет 84.01 "Прибыль, подлежащая распределению". Первоначальная стоимость таких ОС относится на забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Бюджетная бухгалтерия<br>В ОС обнаружена позиция, которая должна быть на учете в МЗ. Подскажите, пожалуйста, какими документами в 1С(Бухгалтерия для бюджетных учреждений) корректно <br>перевести эту лампу в материалы.<br>Уточню, вопрос не в том надо ли, а в том "Как это сделать?".

А почему не операцией "Сторно" и затем занести в материалы.

а какой документ сторнировать?

Поступление ОС, Принятие к учету ОС.<br><br><br>P.S.<br><br>Здесь, Светлана, Вы не обозначили, что документ 2005 года. На форуме Клерк.Ру я Вам ответила:<br><br> Я не программист, но операцию "Сторно" наверное не сделаете, т.к. в 2005 году была программа "Бухгалтерский учет (бюджет) редакция 5", а с 2006 года перешли на редакцию 6 и переносили в неё все остатки. Поэтому документов 2005 года нет (прошу прощения, если неграмотно выразилась и может быть у Вас в программе есть документы 2005 года). Сейчас убрать из ОС можно наверное только ручными проводками (поступление ОС, принятие к учету ОС и если насчитывалась амортизация - наверное нет, т.к. лампа редко может стоить более 10000 руб.), а затем занести в МЗ. <br> А проводки Вм подскажет ваш бухгалтер.

Виновата. Верно здесь не указала, что все это "безобразие" оказывается тянется с 2005 года. Лампа стоит 481рубль. Документов для "Сторно", конечно нет.Но бухгалтер хочет все сделать через документы за 31.12.06( она вообще противник ручных операций, если этого можно избежать). А если допустим так:"Списание ОС"( не знаю какую операцию выбрать), "Поступление МЗ"(хоз. операция - Оприходование от ликвидации ОС)с включенным <br>флажком «Поступление МЗ на счет 106». , затем на его основании "Принятие к учету МЗ". Проблема в том, что я не знаю, какую операцию выбрать в "Списание ОС". Что посоветуете? Такой путь с бухгалтерской точки зрения пойдет? Просто мой гл.бух до понедельника недоступна, а к тому времени надо что-то придумать.

Да уж. на этом форуме не интересуются, а правомерно ли вообще эту операцию делать.

зачем? Это их баланс-их проблема.

"> Лампа стоит 481рубль. <br><br>Почему эта лампа стоит на бухгалтерском учете?<br>При такой стоимости (до 1000 руб.), ОС должны сразу списываться при вводе в эксплуатацию и числиться на забалансовом счете. <br><br>> А если допустим так:"Списание ОС"( не знаю какую операцию выбрать), "Поступление МЗ"(хоз. операция - Оприходование от ликвидации ОС)с включенным <br>> флажком «Поступление МЗ на счет 106». , затем на его основании "Принятие к учету МЗ". Проблема в том, что я не знаю, какую операцию выбрать в "Списание ОС". <br><br>Хоз.операциию по списанию ОС попробуйте выбрать "Списание на изготовление НФА (106)". На закладке Причина списания укажите Сч Дт 106.04.01 Поступление МЗ; КБК - думаю, что статья 340; Номенклатура - создаете в материалах "Лампа" - выбираете; Виды затрат - здесь, если оплачивали по статье 310 думаю, что и выбирать надо её (а может и 340); Партии - создаете документ, как Вы писали "Поступление МЗ"(хоз. операция - Оприходование от ликвидации ОС)с включенным флажком «Поступление МЗ на счет 106», затем на его основании "Принятие к учету МЗ".<br><br>Можно создать документ "Поступление МЗ"(хоз. операция - Оприходование от ликвидации ОС)и без включения флажка «Поступление МЗ на счет 106» , и затем не создавать документ "Принятие к учету МЗ". <br><br>Проводки будут:<br>1). Дт 105.06 - Кт 401.01;<br>2). Дт 104.06 - Кт 101.06.<br><br>Попробуйте. Удачи!<br>"

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.100.23.

В 2022 году вступает в силу Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н, далее – ФСБУ 6/2020).

Объекты бухгалтерского учета, которые в соответствии с ФСБУ 6/2020 должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, переводятся в состав ОС в упрощенном порядке (п.п. 49, 50 ФСБУ 6/2020).

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль. При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации. А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

В «1С:Бухгалтерии 8» специальные средства автоматизации перевода малоценных объектов в основные средства не предусмотрены. В данной ситуации предлагаем использовать имеющиеся возможности программы.

До начала применения ФСБУ 6/2020 малоценные объекты, которые переводятся в состав ОС, следует списать со счета учета запасов в корреспонденции со счетом 84.01 «Прибыль, подлежащая распределению» (или просто списать с забалансового счета). Для этого используется документ Операция (раздел Операции).

Затем указанные малоценные объекты следует включить в состав ОС с помощью документа Принятие к учету ОС (раздел ОС и НМА). При этом можно использовать вид операции По результатам инвентаризации или вид операции Оборудование. Каждый способ имеет свои особенности.

Способ 1 – принятие к учету ОС по результатам инвентаризации

1. Сформировать документ Принятие к учету ОС от 31.12.2021 с видом операции По результатам инвентаризации.

2. На закладке Результат инвентаризации указать балансовую стоимость ОС, рассчитанную по правилам пункта 49 ФСБУ 6/2020. В поле Стоимость НУ указать стоимость ОС для целей налогового учета (нулевую стоимость, если объект учитывался за балансом).

3. На закладке Основные средства указать новое основное средство, предварительно нужно ввести его в одноименный справочник.

4. На закладке Бухгалтерский учет указать параметры начисления амортизации: способ начисления амортизации, способ отражения расходов по амортизации, срок полезного использования.

5. На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указать значение Включение в расходы при принятии к учету.

6. После проведения документа сформируется проводка по дебету счета 01.01 «Основные средства в организации» в корреспонденции со счетом 91.01 «Прочие доходы». Указанную проводку следует скорректировать вручную, указав счет 84.01 вместо счета 91.01. Вместо ручной корректировки движений документа можно использовать отдельный документ Операция, где следует ввести проводку по дебету счета 91.02 «Прочие расходы» и кредиту счета 84.01 на сумму балансовой стоимости ОС.

Способ 2 – принятие к учету ОС через транзитный счет 08.04.1

1. Документом Операция отразить поступление малоценных ОС на счет 08.04.1 «Приобретение компонентов основных средств» в корреспонденции со счетом 84.01. Если такие объекты имеют ненулевую налоговую стоимость, ее следует указать по дебету счета 08.04.1 в отдельном ресурсе для целей налогового учета ( НУ).

2. Сформировать документ Принятие к учету ОС от 31.12.2021 с видом операции Оборудование.

3. На закладке Оборудование указать наименование малоценного ОС, выбрав его из справочника Номенклатура. В поле Счет должен быть указан счет 08.04.1.

4. Заполнить закладки Основные средства, Бухгалтерский учет и Налоговый учет, так же, как в Способе 1.

5. После проведения документа сформируется проводка по дебету счета 01.01 в корреспонденции со счетом 08.04.1.

Как видим, в первом способе придется вручную корректировать бухгалтерскую проводку, сформированную документом Принятие к учету ОС с видом операции По результатам инвентаризации. При втором способе потребуется вручную отразить поступление оборудования, использовав транзитный счет 08.04.1.

Обратите внимание, что в документе Принятие к учету ОС от 31.12.2021 (то есть до перехода на ФСБУ 6/2020) нет возможности указать ликвидационную стоимость. При необходимости ее можно указать в документе Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС.

Напоминаем, что все операции по переходу на ФСБУ 6/2020 (в том числе и перевод малоценных объектов в ОС) должны выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за год, предшествующий переходу на новый стандарт.

После выполнения операции по переходу на ФСБУ 6/2020, в том числе описанных выше операций по переводу малоценных объектов в ОС, следует перепровести регламентные операции четвертой группы, входящие в обработку Закрытие месяца за декабрь 2021 года.

С января 2022 года малоценный объект, переведенный в состав ОС, начинает амортизироваться в бухгалтерском учете в соответствии с параметрами амортизации, указанными в документе Принятие к учету ОС.

Читайте также: