Как отразить аренду в 1с унф

Обновлено: 07.07.2024

Подскажите что за документ в разделе предприятия Прочие затраты (расходы). например мы хотим отнести сумму затрат на счет прочие расходы, но в корреспонденции что нужно выбрать. в описании официальном есть пример там выбрали "Прочие доходы" а в низу уже счет затрат и сумма. Но когда проводишь документ идем в анализ доходы и расходы по статьям сумма падает на расход и на доход? как так. то есть как правильно отражать расходы фирмы без использования Приходной накладной с вкладкой "Услуга"

1. В плане счетов настройте счет "Прочие расходы" (91.02) на аналитику по номенклатуре. Тип счета должен быть "Прочие расходы (распределяемые на финансовый результат)", способ распределения по Вашему усмотрению.

2. Заведите контрагента с названием "Прочие расходы". В разделе его карточки "Детали" поставьте галочку "Прочие отношения", а в разделе "Взаиморасчеты" снимите все галочки. В карточке этого контрагента на вкладке "Счета учета" в полях "Расчеты с покупателем"/"Авансы поставщику" выберите счет "Расчеты с разными дебиторами" (76.01), а в полях "Авансы покупателя"/"Расчеты с поставщиком" выберите счет "Расчеты с разными кредиторами" (76.02).

3. В номенклатуре заведите группу (папку) с названием "Прочие расходы". Под ней вбейте номенклатурные карточки с видом "Услуга" на все Ваши виды затрат. Назовите эти услуги в соответствии с Вашей классификацией видов затрат. В каждой такой карточке на вкладке "Счета учета" для поля "Счет учета затрат" (он должен быть там единственный) выберите "Прочие расходы" (91.02).

4. В документе "Прочие затраты (расходы)" поставьте галочку "Учет прочих расходов (контрагенты, учредители)", тогда в списке "Корреспонденция (кредит)" будут доступны еще и другие счета. Выберите из них счет "Расчеты с разными кредиторами" (76.02). В поле документа "Контрагент" выберите созданного Вами контрагента с именем "Прочие расходы". Далее делайте, как и хотели, таблично занося в документ Ваши затраты: указывайте в поле "Счет затрат (дебет)" счет "Прочие расходы" (91.02), в поле "Сумма" сумму вашей затраты, а в поле "Аналитика прочих доходов и расходов" соответствующую услугу, выбранную из группы "Прочие расходы" справочника "Номенклатура", которую Вы создали предварительно в пункте три. Другие поля заполнять не нужно.

5. Создайте документ "Расход из кассы", выберите в нем тип операции "Прочему контрагенту (учредителю)", укажите в поле "Контрагент" Вашего контрагента "Прочие расходы", укажите сумму, соответствующую общей сумме затрат по всему документу "Прочие затраты (расходы)", который создавали в пункте четыре, в поле "Корреспонденция" выберите счет "Расчеты с разными кредиторами" (76.02). Поле "Сумма расчетов" заполнится само.

Много предварительной настройки, зато потом один документ с перечнем затрат за день и один расчетный документ с общей суммой этих затрат. Плюс еще и в том, что будете видеть все свои затраты в оборотке по 76 счету обособлено от поставщиков.

А вообще, к таким недопониманиям приводит путаница с терминами "затраты" и "расходы". Это принципиально разные вещи, которые могут вообще друг с другом не пересекаться. И разработчики УНФ вносят в эту путаницу свою посильную лепту, небрежно используя терминологию в конфигурации. Расходы относятся исключительно к движению денег, а затраты участвуют в формировании себестоимости, или, как в нашем случае, расчету финансового результата. У Вас может быть тьма затрат и вовсе не быть расходов, но тогда возникнут долги. Или может быть много расходов, но не случиться затрат, если Вы занимаетесь, к примеру, финансовой деятельностью (кредитуете кого-то). Если Вам кредиты потом вернут, то Ваши расходы обернутся доходами с процентами и, как следствие, прибылью.

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

Проводки по документу

Документ формирует проводку:

Если арендодатель выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом на вычет по НДС.

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, ст. 381.1 ГК РФ, Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры .

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную;

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения —Прочие платежи по текущим операциям.

![]()

Проводки по документу

Документ формирует проводку:

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться правом на вычет по НДС (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина от 16.08.2016 N 03-07-11/47861).

Учет выданного обеспечительного платежа за балансом

Выданный обеспечительный платеж отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

![]()

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Принятие к учету арендованного имущества

- обязательно — с отчетности за 2022 год;

- досрочно — по решению организации.

- выкупается арендатором по окончании договора, и отсутствует возможность выкупа по цене значительно ниже справедливой (рыночной) стоимости;

- передается в субаренду.

- срок договора аренды — 12 месяцев и менее;

- рыночная стоимость нового, аналогичного арендованному, объекта — не более 300 тыс. руб.

- организация имеет право применять упрощенные способы ведения БУ.

В программе поддерживается два варианта учета у арендатора (с релиза 3.0.93):

- документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды ( Способ учета — Расходы (простая аренда)) — арендные платежи включаются в расходы в прежнем порядке (для случаев, когда ФСБУ 25/2018 применяется в упрощенном виде (п. 11 ФСБУ 25/2018));

- с признанием права пользования активом (далее — ППА) по новому алгоритму.

В нашем примере Организация использует упрощенный способ.

Для того чтобы отразить за балансом арендованное ОС, введите его в справочник Основные средства. При этом поля Принято к учету , Снято с учета , Организация , Местонахождение , МОЛ — не заполняются, т. к. ОС на баланс не принимается.

![]()

Принятие на забалансовый учет арендованного имущества оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

![]()

- Дебет — 001;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — арендованное имущество;

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из его рыночной стоимости.

Отражение в учете услуг по аренде

В БУ затраты на аренду офисного помещения (в т. ч. коммунальные услуги в виде переменной части арендной платы) относятся в состав расходов по обычным видам деятельности и учитываются на счете 26 «Общехозяйственные расходы» (п. 5 п. 7 ПБУ 10/99, план счетов 1С).

В НУ такие затраты будут относиться к косвенным расходам, т. е. учитываться как прочие расходы, связанные с производством и реализацией. Такие затраты единовременно учитываются в составе расходов для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 10 п. 1 ст. 264 НК РФ, ст. 318 НК РФ).

Все договоры аренды, заключенные на срок не менее года, подлежат государственной регистрации (п. 2 ст. 609 ГК РФ).

По мнению Минфина РФ, по договорам, заключенным на год и более, арендную плату можно учесть в составе расходов по НУ, только если договор прошел государственную регистрацию или поданы документы на нее (Письма Минфина от 31.10.2016 N 03-03-06/1/63543, от 23.11.2015 N 03-07-11/67890).

![]()

В документе укажите:

- Акт № от — номер и дата акта оказания услуг на аренду.

- договор и акт приемки-передачи имущества (Письмо Минфина от 15.06.2015 N 03-07-11/34410);

- договор и платежные документы, подтверждающие факт уплаты аренды (Письмо Минфина от 26.08.2014 N 03-07-09/42594).

- Способ учета — Расходы (простая аренда) Выбор способа учета появляется, если используется функциональностьПрава пользования предметами аренды;

По ссылке Счета учета :

- Счет затрат — 26 «Общехозяйственные расходы».

- Статья затрат — Аренда помещения, Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на аренду будут учтены в составе косвенных расходов по налогу на прибыль единовременно. - Подразделение затрат — АУП: подразделение, по которому учитываются затраты на аренду.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 26 Кт 60.01 — учет затрат на аренду;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Если ранее НДС по авансовому счету-фактуре был принят к вычету, то при зачете аванса необходимо его восстановить.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль общехозяйственные затраты в косвенных расходах отразятся только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца .

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажать кнопку Зарегистрировать .

![]()

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

![]()

Документ формирует проводку:

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

Перечисление оплаты арендодателю

При отражении арендной платы за март общая сумма затрат на аренду (фиксированная и постоянная части) оказалась больше, чем предоплата, т. е. образовалась кредиторская задолженность перед арендодателем по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

![]()

Погашение задолженности перед арендодателем оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

![]()

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 51 — погашение задолженности по арендной плате.

Контроль

Проверить расчеты с арендодателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

![]()

Из отчета видно, что по договору аренды № 40А от 01.03.2018 отсутствует конечное сальдо на 05.04.2021, следовательно, расчеты по арендной плате за март выполнены полностью в срок.

Конечное сальдо по договору аренды № 40ОП по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами составляет 156 000 руб., что соответствует сумме обеспечительного платежа, выданного по договору аренды.

Иного сальдо на 05 апреля 2021 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Для просмотра на полный экран кликайте на иконку в нижнем.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

В данной статье будет рассмотрена инструкция по автоматизации с помощью программы 1С: Управление нашей фирмой организации, предоставляющей услуги. Учитывается, что компания располагает перечнем тарифов обслуживания, здесь трудятся управленцы и штатные сотрудники, поэтому необходим учет издержек на аренду, по заработной плате, рекламе и, разумеется, издержек. Ввиду большого количества клиентов необходима автоматизация учета и выставление счетов по тарифам и вспомогательным работам.

Как настроить конфигурацию 1С: УНФ (Управление нашей фирмой)?

Для начала нужно включить в настройках биллинг – обеспечение возможности создания тарифных планов для постоянных видов обслуживания.

Программа обеспечивает ведение управленческого учета, поэтому возможна настройка плана счетов для максимального удобства работы, к примеру, с разделением издержек по разным счетам.

Можно создать различные счета для аренды, рекламы, издержек с целью их раздельного анализа. В приходных актах для этого требуется оформление номенклатуры с указанием интересующих счетов по отдельным видам издержек.

Ввиду необходимости автоматической рассылки счетов и актов требуется создание шаблона для письма. Для этого нужно открыть в настройках вкладку «Почта и СМС» и перейти по ссылке «Шаблоны писем и смс». Можно сформировать шаблон для письма. Указать значение «Договор обслуживания», применить параметры снизу окна, отметить документы для отправки с письмом – снизу есть соответствующие галки.

Как создать тарифные планы в 1С: УНФ (Управление нашей фирмой)?

Создание тарифов производится путем открытия вкладки «Продажи»– «Биллинг» – «Тарифные планы».

Возможно создание двух и более тарифных планов. Например, безлимитный - с оплатой в месяц,базовый - оплата определенного комплекта услуг. С учетом тарифов нужно создать номенклатуру в конфигурации «Безлимитное обслуживание» с ежемесячной стоимостью. Тут сложностей нет. В тарифе также нужно указывать с одной позицией. Снизу стоит галка с целью выдачи программой ошибки в случае дополнительной продажи чего-либо данному клиенту. При определении размера заработной платы будет учитываться, к примеру, чтобы сотрудник, который работает с действующим клиентом, получил процент по этому тарифному плану.Для этого требуется сформировать расходную накладную с указанием номенклатуры «Безлимитное обслуживание» и работника в качестве ответственного. В случае не начисления премиальной выплаты это не потребуется, программа автоматически сформирует счет и без расходной накладной.

Для базового тарифного плана с определенной стоимостью, подразумевающего определенный перечень услуг в определенном количестве, формируется номенклатура«Базовое обслуживание» с конкретной стоимостью. В результате должна получиться необходимая сумма.

Далее нужно включить группировку и выбрать значение для счета. Внизу отметить, что за дополнительные услуги предполагается доплата, входящая в счет. В данном случае они будут учитываться в программе (при необходимости возможна смена представления). Настроив конфигурацию таким образом, можно подсчитать количество оказанных услуг (единиц услуг, входящих в тариф), все, что не включается в абонентскую плату, будет прибавляться на автомате. Для премирования работников требуется проведение накладной либо правка счета ручным способом при его выставлении.

Для каждой фирмы, с которой идет работа по тарифным планам, следует отметить в договоре тарифный план, дату и почтовый адрес для отправки электронных счетов – «Основной договор (Договор)».

Как оформить услуги, входящие в тариф?

Использование «Заказа покупателя» позволит учитывать услуги по клиентам. Запись каждой конкретной услуги возможна, к примеру, в комментариях. Важно, что для учета премиальных выплат работникам требуется отмечать сотрудника в поле «Ответственный» в разделе «Дополнительно».

Учет издержек, касающихся определенных услуг

Если задачи клиента имеют связь с издержками, нуждающимися в фиксации, к сформированному заказу клиента (с услугой) надо сформировать заказ поставщику и расходную накладную. При этом требуются:

- создание заказа клиента;

- создание заказа поставщику с необходимым расходом и указанием в нем заказа клиента;

- создание приходной накладной с необходимой номенклатурой (нужно указать заказ поставщику).

Поскольку они имеют связь с заказами клиентов, издержки тоже будут указываться по заказам для анализа и контроля доходности деятельности сотрудников.

Выставление и отправка счета в 1С: УНФ (Управление нашей фирмой)

Необходимо создать автоматические счета и сопроводительные документы, с использованием шаблона для отправки всем заказчикам, также с выводом на печать для отправки обыкновенной почтой. Настройка этого возможна в меню с правой стороны. Внизу с деталями по договору – расшифровка платежей, первичка (расходники) с дополнительными продажами для выставления, закрывающие акты, если они были указаны (снизу их не видно).

Создание всех документов проблем вызывать не должно. Указать месяц (верхняя правая часть) и нажать«Сформировать документы».

В итоге все заказчики получат предназначенные им документы в максимально короткое время.

Зарплата и премиальные выплаты работникам в 1С: УНФ

Необходимо настроить начисления премиальных выплат работникам. Заранее включить в настройках блок «Зарплата».

После создания пользователей программы на автомате появятся работники компании (они не будут оформлены на работу). Требуется принять тех, кому будет начисляться заработная плата – «Кадровые перемещения». В начислениях и удержаниях требуется добавление необходимых типов начислений.

Например, у штатного сотрудника это будет «Оклад по дням» и «Процент от продаж по ответственному» (оклад в рублях, процент в %). Как было отмечено, в накладной нужно отметить ответственного – именно для этих целей, только так программа поймет, кому полагаются премиальные выплаты.

Для начала формируется табель учета времени работы – «Табель (создание)». Так система поймет, что работник отработал необходимое количество часов (если потребуется, здесь можно внести корректировки).

Поскольку уже имеются документы по месячным продажам и в них указан ответственный исполнитель, программа начислит почасовую заработную плату (из табеля) и премиальные выплаты (с учетом продаж).

Далее формируется документ «Начисление зарплаты», указать месяц и нажать«Заполнить и рассчитать». В 2-х строках программа отображает суммы по окладам и премиальным выплатам за предоставленные услуги заказчикам.

Анализ продаж и финансовые итоги в 1С: УНФ (Управление нашей фирмой).

Актуальные параметры можно отслеживать по отчету «Доходы и расходы по заказам покупателей (по отгрузке)».Заработная плата уже рассчитана заблаговременно, вот почему она оказалась в этом отчете.

По определенному заказу возможны открытие счета и просмотр остатка оплаты– «Анализ заказа покупателя». Кроме того, возможен просмотр данных в общем по контрагенту – «Взаиморасчеты с контрагентом».

Чтобы получить месячный результат, необходимо для начала закрыть месяц (нельзя забывать о начислении заработной платы и премиальных выплат) – «Закрытие месяца».

Финансовый итог определен – доходы/издержки распределились по правилам, указанным в учетных счетах. Выставление фильтра по заказам клиентов для удобства – «Финансовый результат».

Заработная плата, к примеру, «пошла» на каждый заказ клиента (иными словами, на продажи). В данном случае распределение осуществляется по доходам, поскольку это более оправдано с актуальными тарифами. В целом, план счетов – персональная настройка в управленческом учете, его можно применять по своему усмотрению – «План счетов управленческого учета».

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

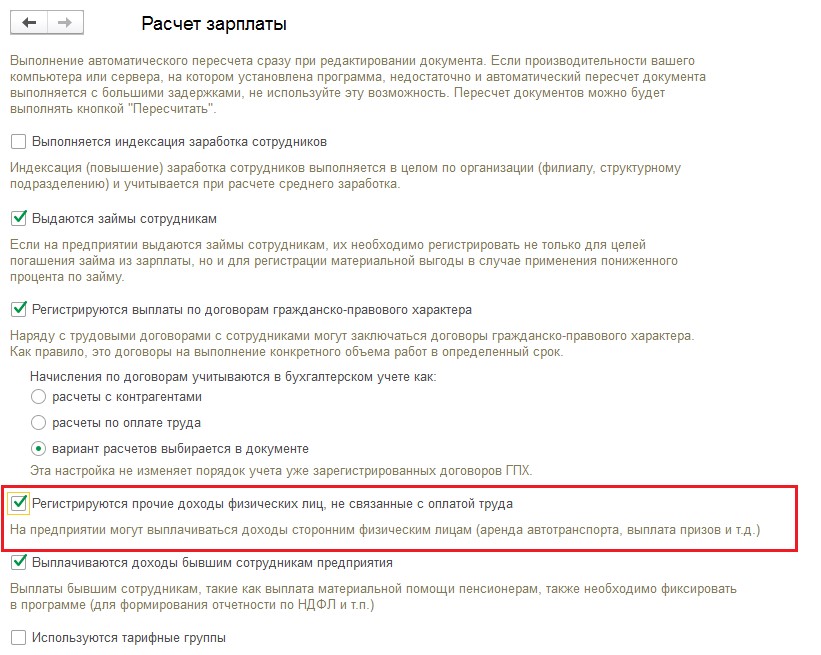

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

![]()

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

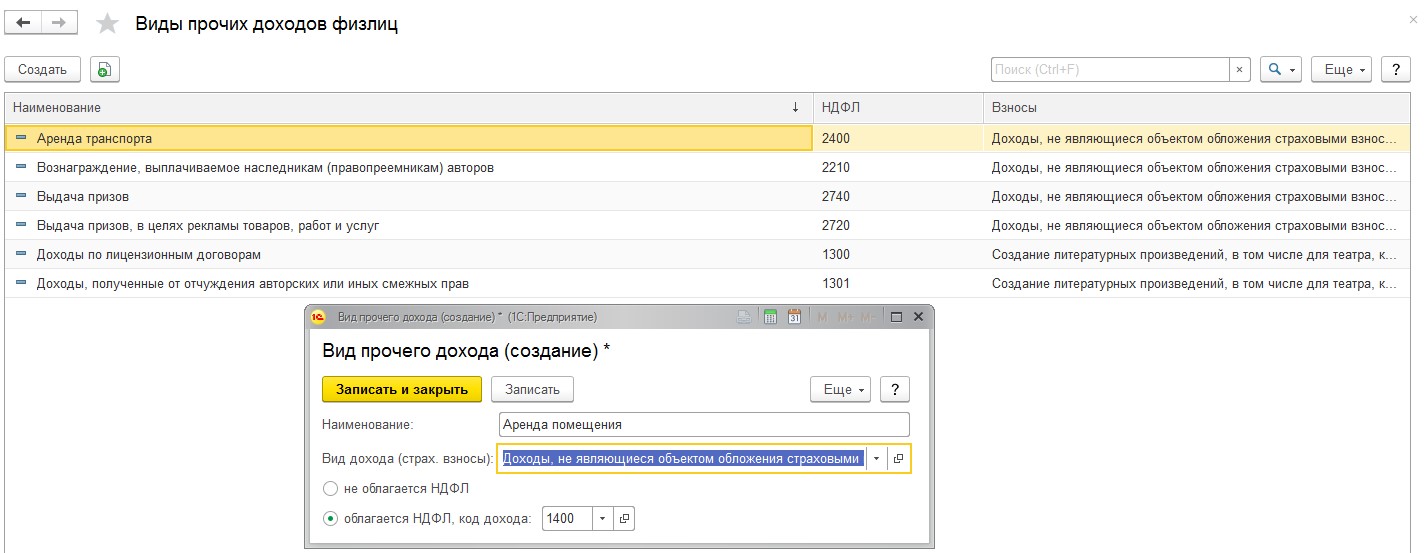

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

![]()

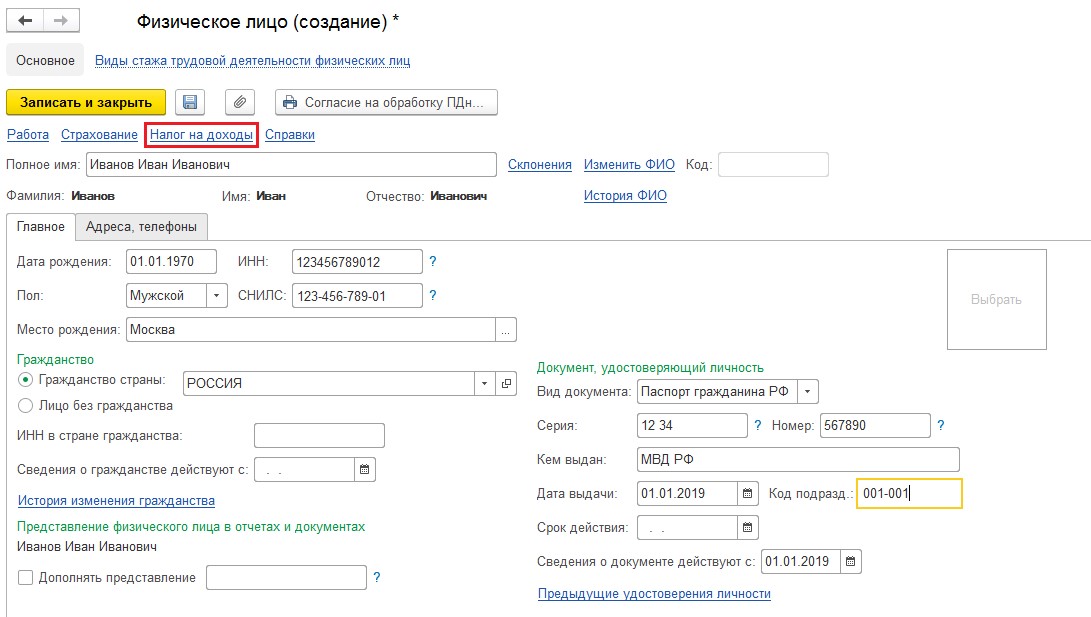

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

![]()

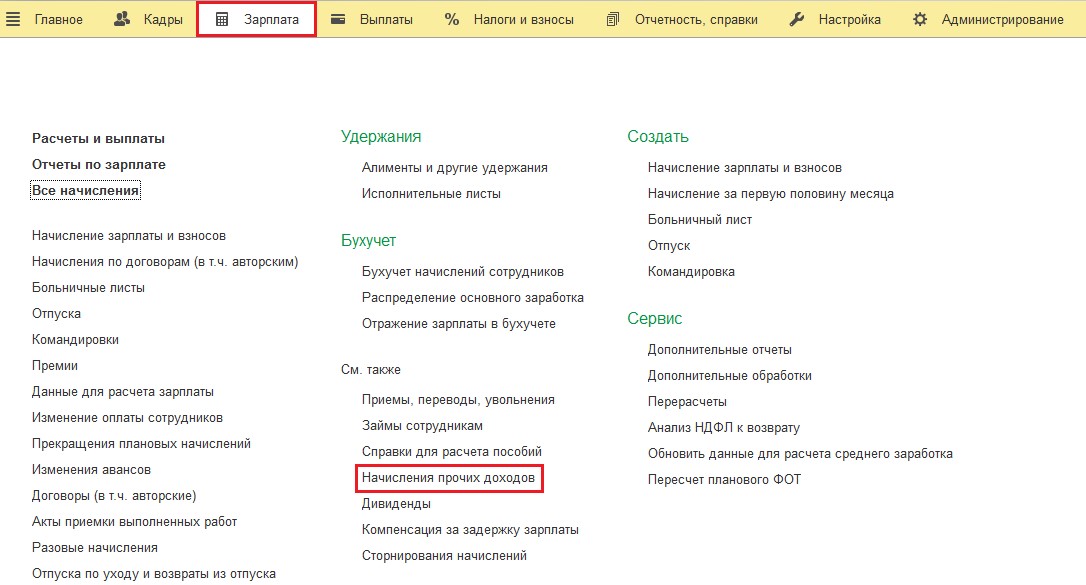

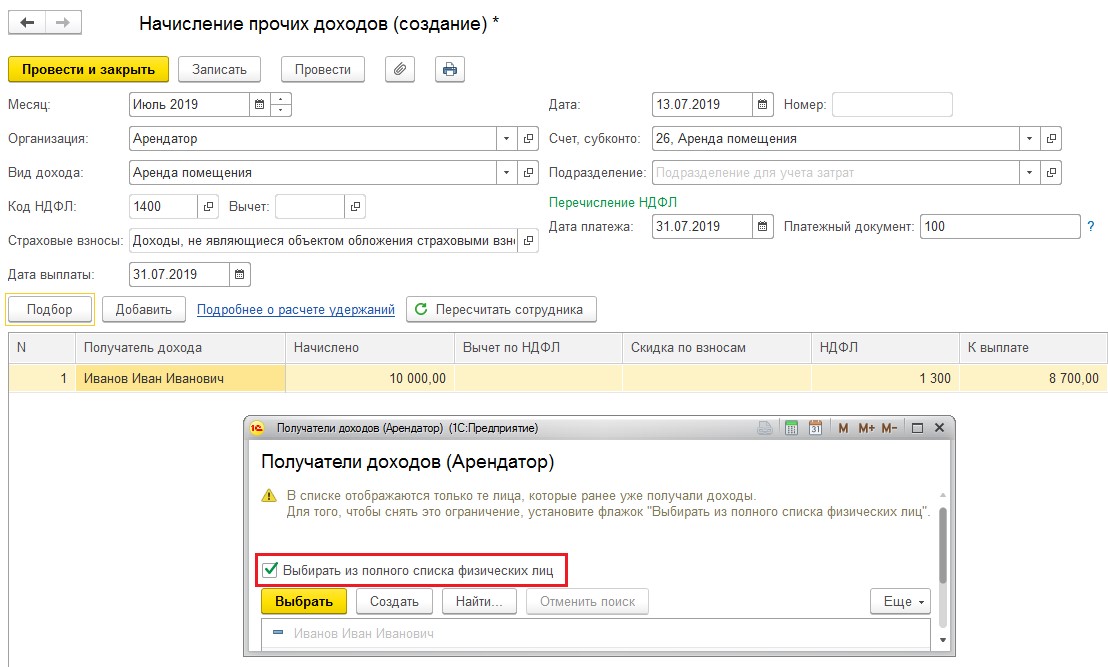

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

![]()

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

![]()

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

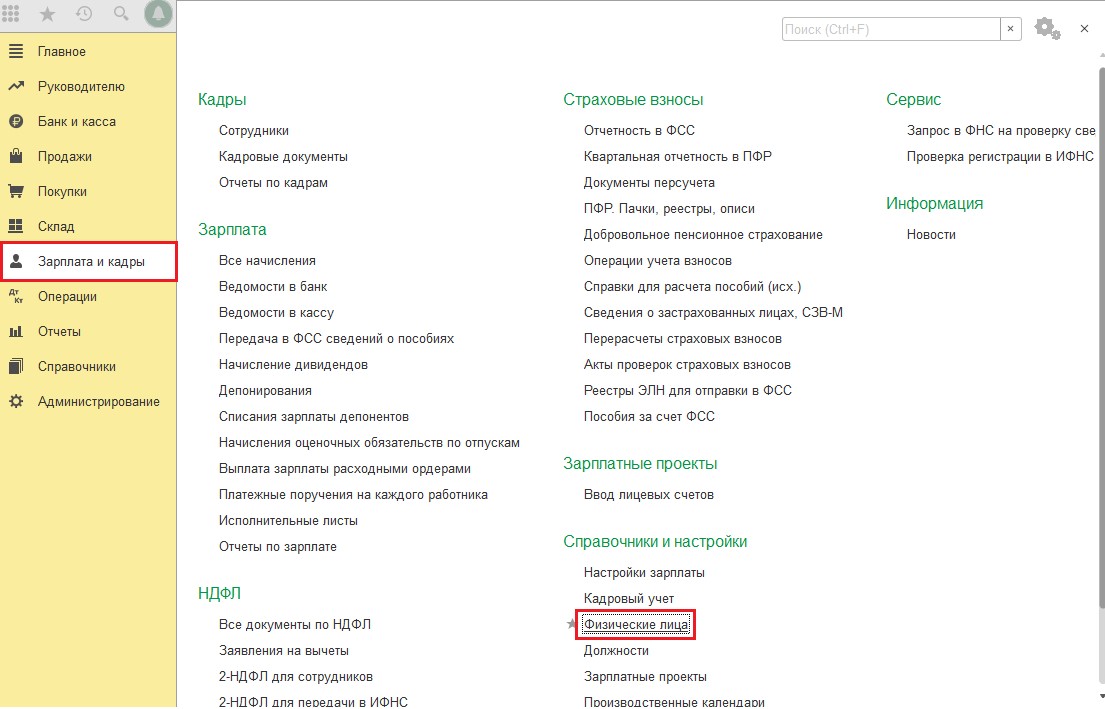

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

![]()

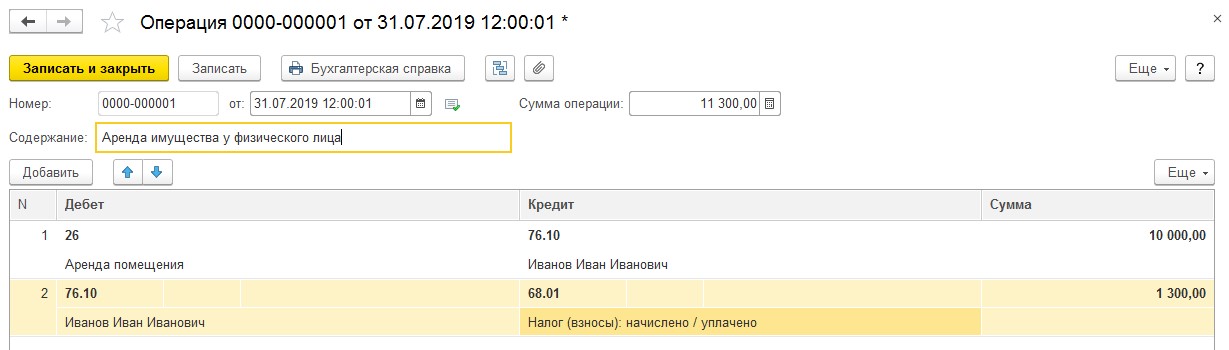

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

![]()

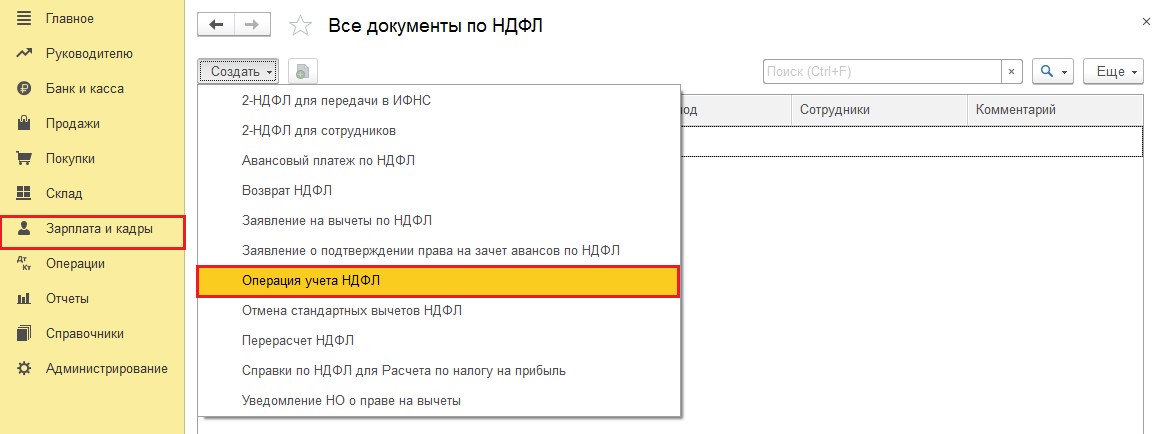

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

![]()

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

![]()

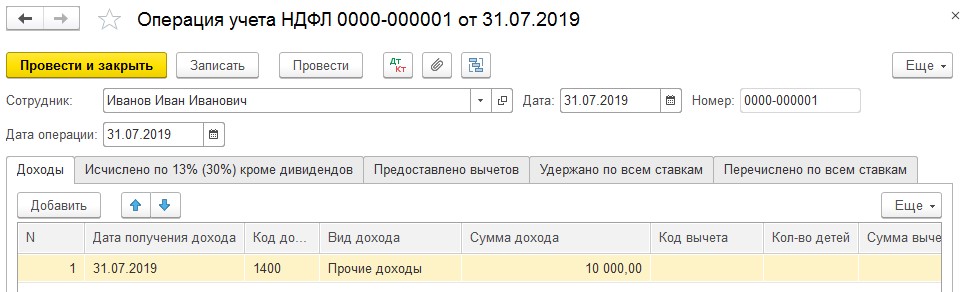

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

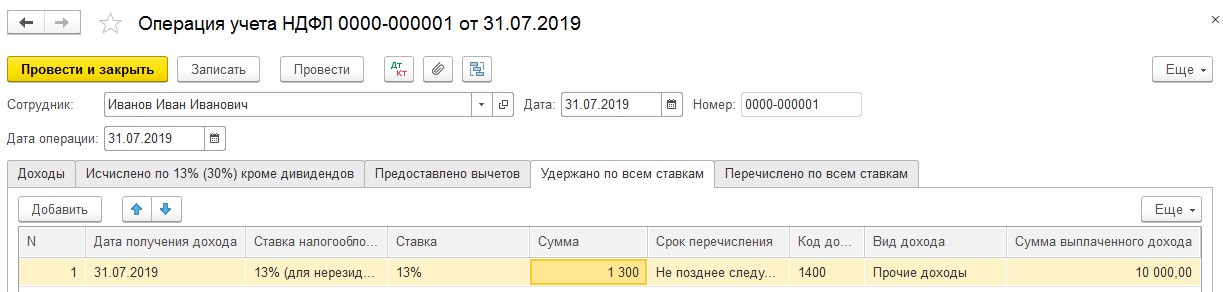

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

![]()

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

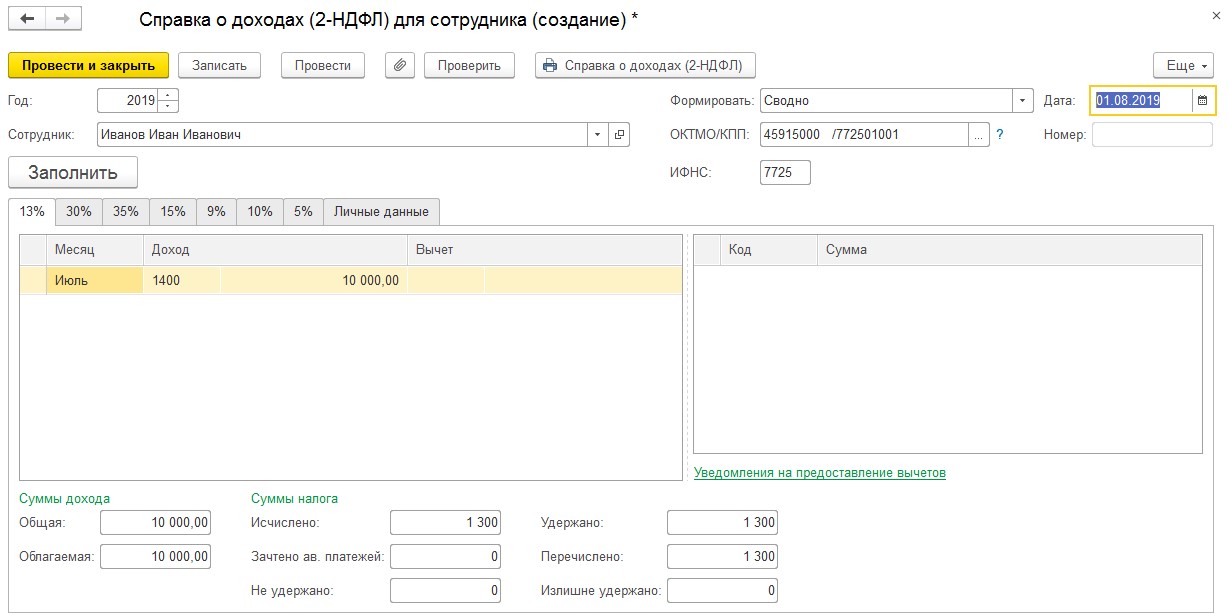

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

![]()

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

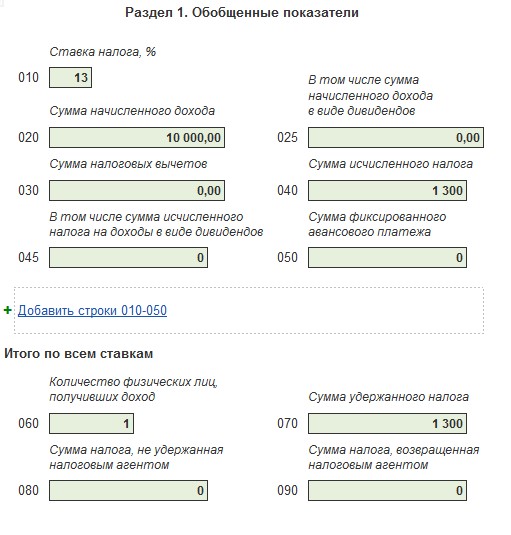

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

![]()

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

![]()

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Возникшая необходимость поработать с имуществом компании в конфигурации УНФ привела к тому, что оно в процессе работы пропало! Пропало вдруг и, как водится, в неподходящий момент. Клиенту нужно было продемонстрировать как УНФ работает с имуществом, а оно пропало.

После занесения имущества в справочник и нажатия «Записать и закрыть», список, в котором должен был появиться новый элемент, остался пустым. Не помогли никакие ухищрения - ни изменение статуса в списке, ни закрытие и открытие списка, ни консультации с коллегами и т.д. Ничего! Не верите? Проверьте это у себя сами и убедитесь, что, к сожалению, именно так и обстоят дела в УНФ при работе с имуществом.

Полагаю, что, рано или поздно, разработчики доберутся до этой ситуации и исправят её. Поэтому в расширении реализована идея параллельности – оно включается при нажатии кнопки «Расширенный поиск» и работает в соответствии с заложенной в него логикой.

![]()

Управление обратно в УНФ передаётся по другой кнопке – «Возврат в УНФ». Таким образом, расширение пригодно как для всех конфигураций до 1.6.15.63, на которой оно протестировано, так и для дальнейших версий УНФ.

![]()

Ниже демонстрация обнаруженной некорректности и работы расширения.

Пусть есть две организации, одна из которых - Организация 1 назначена у пользователя в качестве основной. В пустом списке имущества, открываемом по команде "Имущество" подраздела "Компания", создан новый элемент:

![Создание элемента справочника "Имущество"]()

После нажатия "Записать и закрыть" в списке имущества его нет (это то, о чём сказано выше):

![Список имущества после закрытия формы элемента]()

Как ни меняй статус, что ни делай:

![Список по-прежнему пуст]()

не появится в списке созданный элемент до тех пор, пока не будет поставлен на учёт. То есть, его нужно сразу ставить, иначе УНФ отказывается с ним работать в данной форме. Согласитесь, что такую логику разработчиков далеко не все пользователи способны воспринять. Расширение призвано подружить пользователей с УНФ и показывает, в этой же ситуации, следующую картину:

![Имущество в расширении]()

Для второй организации - ООО "Вторая организация" создан автомобиль:

![Создание второго элемента справочника]()

Как несложно догадаться в стандартном списке УНФ картина, после записи, та же:

![Вид списка после записи в справочник автомобиля]()

А расширение показывает оба элемента:

![Всё имущество, не принятое к учёту]()

После некоторого анализа ситуации я убрал в расширении поле "Организация" для имущества, не поставленного на учёт. Представляется достаточным, что имущество просто есть в системе, а к какой-либо организации оно будет отнесено только при постановке на учёт.

Вся функциональность в расширении сохранена. Из него также можно поставить имущество на учёт (для рассматриваемой ситуации, когда оно ещё не на учёте):

![]()

Имущество будет автоматически перенесено в форму документа "Принятие имущества к учёту":

![Перенос имущества в документ из расширения]()

Единственный момент, за которым нужно следить пользователю, организация автоматически в документ не переносится:

![]()

В документ подставляется та организация, которая стоит в настройках пользователя. Это связано с тем, что, повторюсь, не принятое имущество не относится к какой-либо организации.

Параллельность работы позволяет в любой момент как включить расширение, так и переключиться из него на стандартный список. Чтобы этого не делать каждый раз, расширение повторяет функционал стандартного списка УНФ в отношении операций с имуществом. Не буду в рамках данной статьи загружать читателей массой скриншотов, доказывающих это утверждение. Ограничусь тем, что сообщу, что это я проверил и отладил на других задачах.

Надеюсь, что мне удалось данным расширением немного улучшить свойства отличной конфигурации от 1С - УНФ - и сделать её более дружественной к пользователю.

Читайте также: