Как отразить в 1с оно

Обновлено: 07.07.2024

Здравствуйте!

ООО на ОСНО.

Программа 1С:Предприятие 8.3 (8.3.8.2407)

Помогите, пожалуйста, разобраться.

Принимаем ПБУ 18/02.

Поправьте, если не правильно рассуждаю.

4 кв. 2014 итог -229 485,00 (убыток)

Перенесен убыток на следующий период.

45897,00 получили отложенный налоговый актив (ОНА), но в НД показана прибыль 1321,00 и уплачен налог 264,20

1 кв. 2015 итог 617 424,00 (прибыль)

Учитываем ОНА и выходит к уплате 77 588,00

Но в НД - прибыль 65 907,00 и уплачен налог 13 181,40

2 кв. 2015 итог 73 935,00 (прибыль)

К уплате 14 787

Но в НД - прибыль 66 634,00 и уплачен налог 13 326,80

3 кв. 2015 итог -127 213,00 (убыток)

Были попытки рекламы в сети интернет. Продаж не случилось.

Сдана нулевая отчетность хотя по сути деятельность была.

4 кв. 2015 -22 750 (убыток)

произведена смена Генерального директора.

Происходило регулярное списание за обслуживание р/с.

Сдана нулевая отчетность.

Я не понимаю КАК проверить закрытие 2015 год с учетом ПБУ 18/02. Отчет Анализ налога на прибыль за 4 кв 2015 мне не понятен.

Возможно, следует провести проводку по закрытию (списанию) убытка 2014 года, но когда? В конце 1 кв.2015 или по итогу 2015 года?

Как принимать ОНО? Как я понимаю в моем случае недоплата по прибыли это ОНО или я не права.

2016 год - деятельности как таковой не было.

Происходило регулярное списание за обслуживание р/с.

Стоимость доли прошлого директора 10 000,00 принята прочим доходом, т.к. он вышел из ООО и не обратился за возмещением.

Получены услуги 12 400,00 за внесение изменений в учредительные документы.

1 кв. 2017 год возобновляется деятельность.

Здравствуйте!

Или оставить все, как есть или уточнять все декларации с 14г и делать пересчет и корректировки в учете, что для недействующей Компании по всей видимости смысла не имеет.

Сделайте копию базы и перезакройте все периоды с 14г, отразите все убытки в НУ, если вдруг они не отражены и посмотрите, какие проводки и какие остатки должны быть в учете на самом деле.

То, что сдавали недаекватные учету Декларации не говорит о том, что и проводки должны быть под них.

У меня поставлена задача восстановить организацию.

Получив базу от аутсортера я обнаружила, что даже банк по выписке не совпадал, документы заведены с очевидными ошибками, а некоторые вообще не заведены 50/50 примерно. Закрытие периодов ни разу не производилось. И на основании данной базы сдавалась отчетность.

Запустив эл.отчетность я получила "привет" от ИФНС - с 2015 года требовали дать пояснения по НДС. Потом вообще на ковер директора вызывали, а директор и не был в курсе до сего момента.

Стала разбираться с НД по НДС - суммы с потолка.

Связались с налоговой, объяснили все, извинились и обещали исправится.

Сейчас я разнесла все документы и получила картину что у нас немалый долг.

ПБУ 18/02 позволяет учесть убыток как расход в будущем, вот я и ухватилась за это

Только до конца применения этого способа я не поняла, вот надеялась на Вашу помощь. Здравствуйте!

ПБУ 18/02 не имеет никакого отношения к учету убытка в НУ.

Это бухгалтерский стандарт, который показывает отличия налоговой прибыли от бухгалтерской и больше ничего.

Т.е мы бухгалтерскими проводками расшифровываем разницы между БУ и НУ на счетах 09 и 77. Пользователь Бухгалтерской отчетности анализирует эту информацию и понимает, по какой причине сумма прибыли отличается в ОФР и в Декларации по налогу на прибыль.

Не зависимо от того применяется ПБУ 18/02 или нет, Организация имеет право учесть убыток в НУ при соблюдении требований НК РФ, которые в таком случае предъявляются к Налогоплательщику и к его НУ, а также к первичным документам.

В вашем случае, надо проверить всю первичную документацию, ее отражение в учете. Перезакрыть все периоды, подготовить уточненные Декларации по всем налогам, сделать доначисления, уплатить пени и только после этого сдать Декларации. Это если суммы выходят к доначислению.

Убыток в НУ переносить в 1С согласно предусмотренной Разработчиками процедуре т.е с отражением на счете 97.21 и с корректировкой аналитики по счету 09.

Как это делать много раз обсуждали на Форуме. Можно через Поиск посмотреть.

Вот одна из подобных тем. Это был вариант для тех, у кого нет ПБУ 18/02, такие же обсуждения уже были в других темах и рассматривали варианты проводок по 09 счету.

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) - это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО),в свою очередь - это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

В программе «1С:Бухгалтерия 8» расчет ОНА и ОНО производится с помощью регламентной операции «Расчет налога на прибыль» по следующему алгоритму:

1. По каждому виду актива или обязательства проводится анализ данных о временных разницах, которые отражены на соответствующих счетах налогового учета. Соответствие видов активов и обязательств и счетов учета временных разниц устанавливается специальной таблицей, жестко зафиксированной в коде программ 1С.

2. Исходя из этих данных, по каждому виду актива или обязательства определяются:

- Сводное сальдо начальное (ССН) как разница (начальный остаток по дебету счетов минус начальный остаток по кредиту счетов);

- Сводное сальдо конечное (ССК) как разница (конечный остаток по дебету счетов минус конечный остаток по кредиту);

- Сводный оборот (СО) как разница (ССК-ССН).

Условия

Проводки и суммы

ССН

СО

ССК

Дт 09 Кт 68.04.2

(признание ОНА)

Дт 68.04.2 Кт 09

(погашение ОНА)

Дт 77 Кт 68.04.2

(погашение ОНО)

Дт 68.04.2 Кт 77

(признание ОНО)

Таблица 1. Алгоритм расчета и отражения ОНА и ОНО в «1С:Бухгалтерия 8»

К сожалению, бывают случаи, когда ОНА и ОНО рассчитываются некорректно. Ошибки в расчете ОНА и ОНО в программе «1С:Бухгалтерия 8» могут возникать в следующих случаях:

1. При формировании «ручных» проводок по временным разницам пользователи применяют счета, НЕ входящие в таблицу соответствия видов активов и обязательств и счетов учета, о которой мы упомянули в начале. В результате, такие временные разницы в расчет ОНА и ОНО не попадают, что и приводит к ошибке. Происходит это потому, что данная таблица в явном виде нигде не представлена – она зашита в коде программ 1С, и бухгалтер просто так ее увидеть не может.

2. В «ручных» проводках по временным разницам не соблюдается принцип двойной записи. При создании таких проводок должны использоваться два счета, при этом они обязательно должны входить в таблицу соответствия видов активов и обязательств и счетов учета. Если этот порядок нарушить, расчет ОНА, ОНО и налога на прибыль окажется неверным.

Уловить вышеуказанные моменты и найти ошибки с помощью типовых отчетов «1С:Бухгалтерии 8» невозможно. Но специалисты группы компаний «RG-Soft» нашли способ решить эти проблемы.

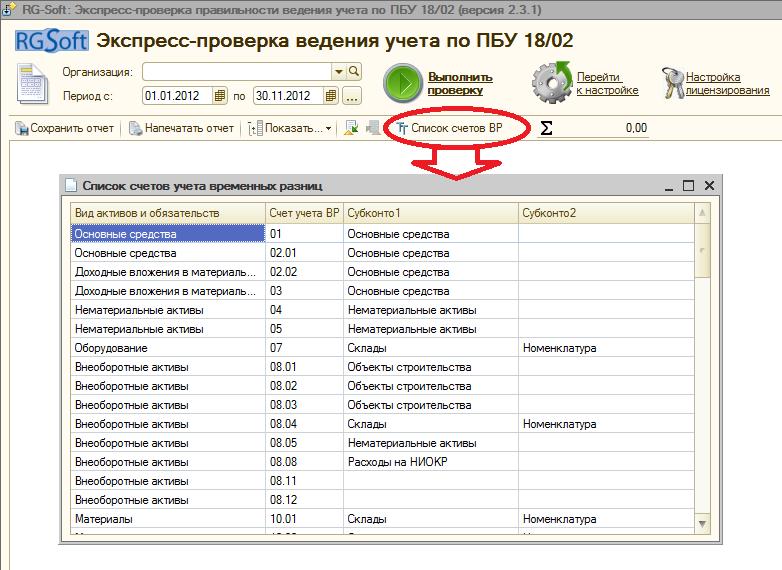

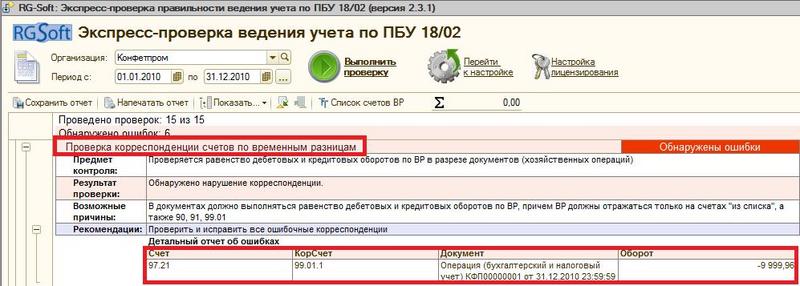

Программный продукт «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02», во-первых, дает возможность увидеть список счетов учета временных разниц, и даже в разрезе субконто (рис. 1), а, во-вторых, позволяет обнаружить, в каких проводках по временным разницам не соблюден принцип двойной записи (рис. 2).

Рис. 1. Таблица соответствия видов активов и обязательств и счетов учета временных разниц

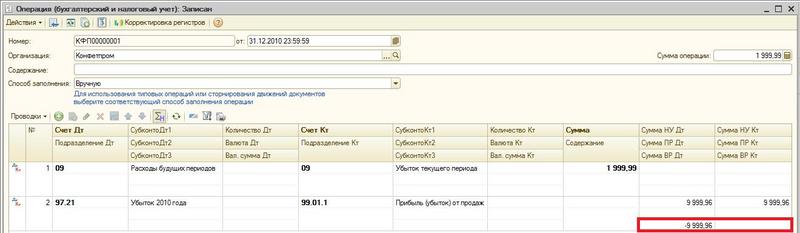

Рис. 2. Проверка ошибочных корреспонденций по временным разницам

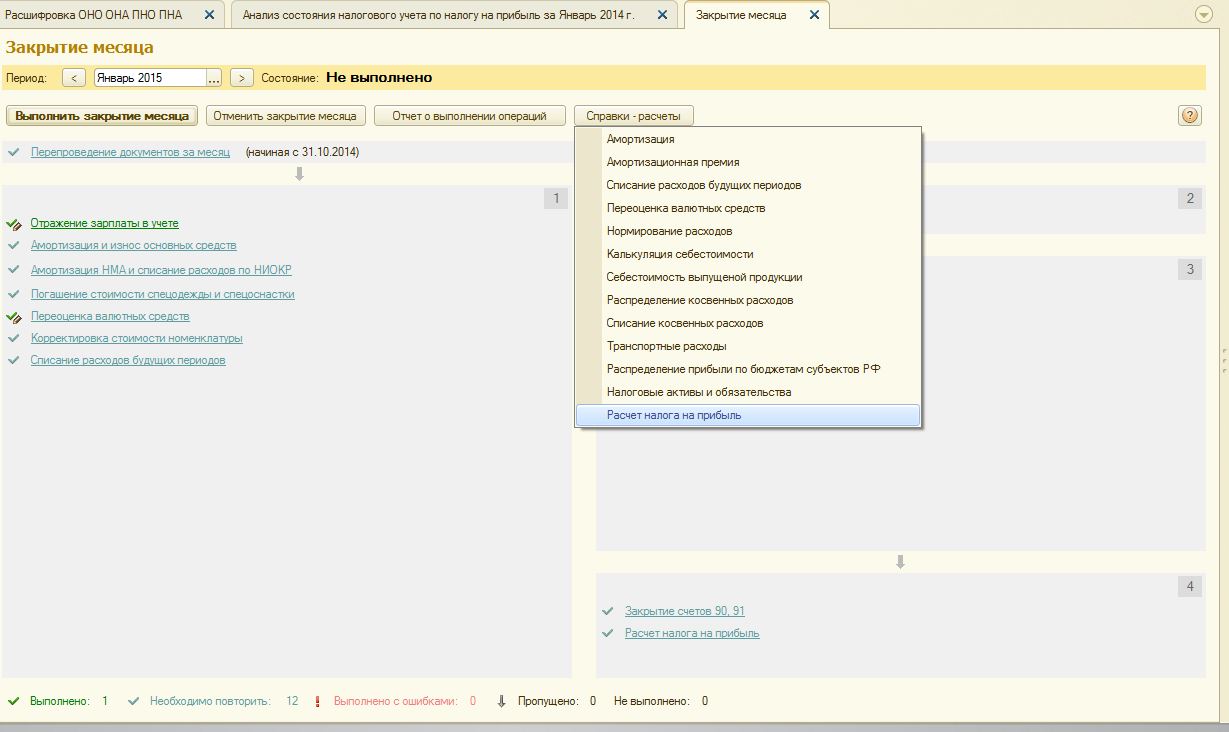

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненость субконто "ПрочиеДоходыИРасходы" по 91 счету - пустых субконто быть не должно.

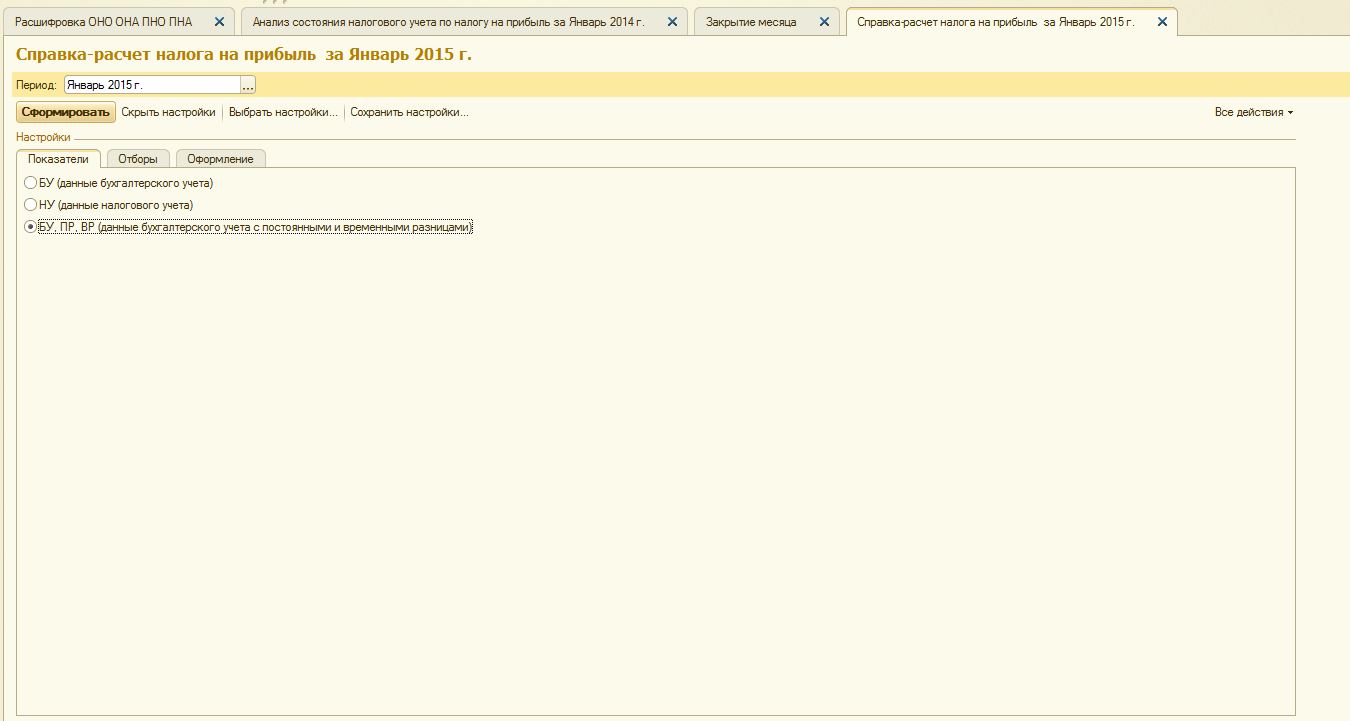

Для расшифровке данных сумм можно открыть "Справку расчет по налогу на прибыль"

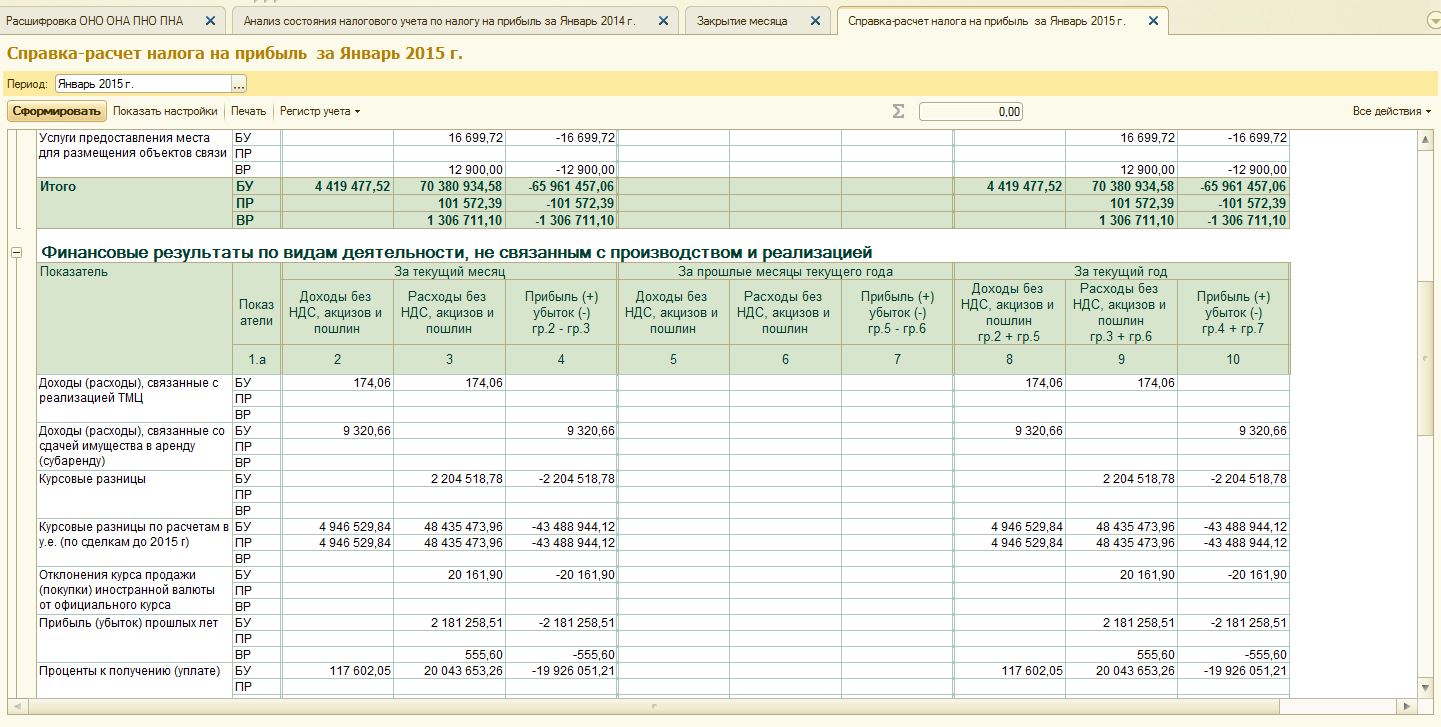

Сформируется "Справка- расчет налога на прибыль":

Но её трудно анализировать и сформировать её можно только за месяц, поэтому был сделан следующий отчёт:

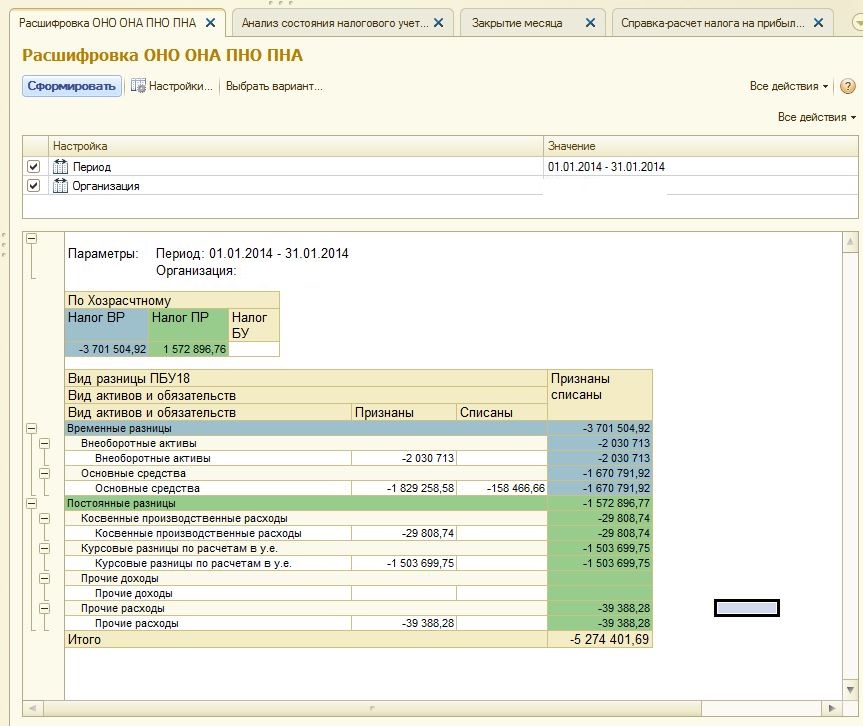

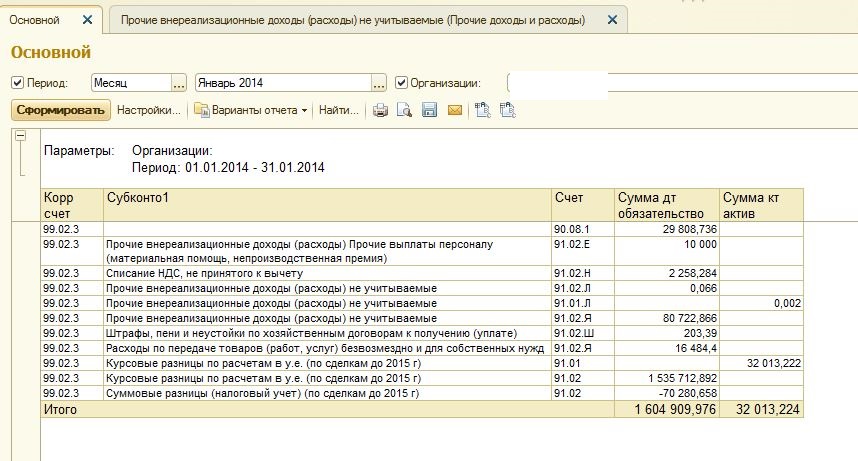

Блок "По хозрасчетному" аналогичен блоку "Корректировка (ПНО, ПНА, ОНО, ОНА)" отчета "Анализ состояния налогового учета по налогу на прибыль" и по нажатию правой кнопки мыши можно получить детальную расшифровку по субконто:

На изображении значения расшифровок я затер, чтобы меня не обвинили в раскарытии коммерческой тайны, у Вас же расшифровка будет формировать корректно.

Данный отчет можно использовать при проверке закрытия месяца, но всё же данные будут корректно расшифровываться в случае автоматического формирования ОНО, ОНА, ПНО, ПНА регламентной операцией.

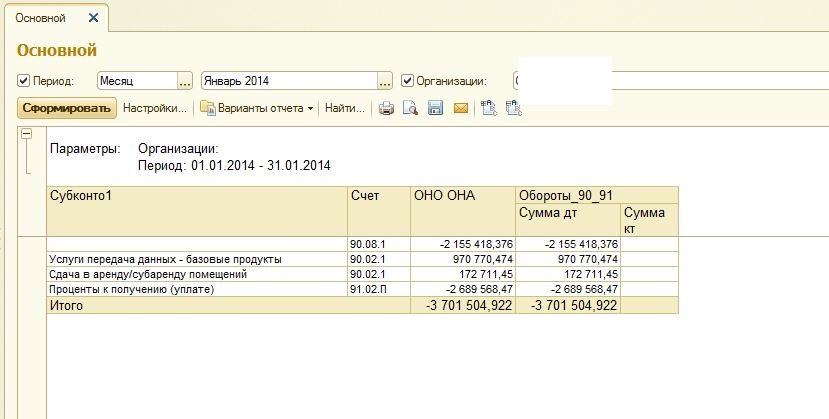

Можно также попытаться расшифровать обязательства непосрественно по регистру бухгалтерии, для этого сделал ещё два отчета, они расшифровывают обороты 90 и 91 счетов по ПР и ВР.

Расшифроква ПНО и ПНА по Хозрасчетному:

Расшифроква ОНО и ОНА по Хозрасчетному:

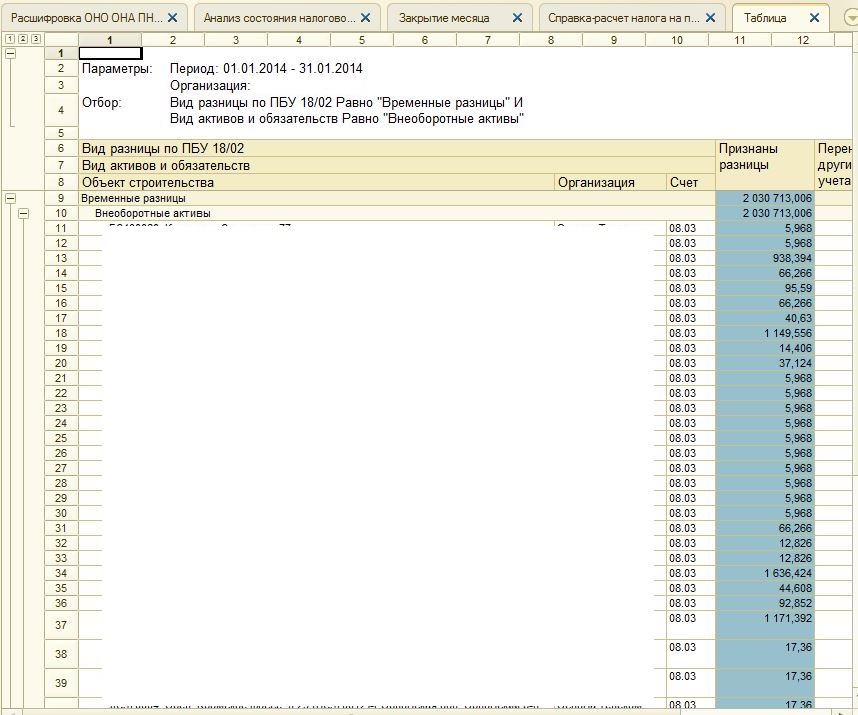

В версии 2.0 существовал отчет Справка расчет Постоянных и временных разниц", и я захотел сделать аналогичный отчет для 3.0 для временных разниц, только надо оговориться, что данный отчет будет давать погрешность из-за ошибок округления, т.к. в 1с разницы считаются по Видам активов, а не по самим активам. Отчет называется "Справка расчет отложенные налоговые активы и обязательства"

В Российском бухгалтерском учете присутствуют такие понятия, как план счетов и двойная запись, в Российском налоговом законодательстве таких понятий, разумеется, нет. Но для расчета налога на прибыль есть необходимость учитывать доходы и расходы компании, это можно делать параллельно с ведением бухгалтерского учета или раз в месяц/квартал перед заполнением бухгалтерской отчетности, в которой отражаются временные и постоянные разницы согласно ПБУ 18 и декларации по налогу на прибыль. Для удобства работы пользователя компанией 1С предложен вариант ведения параллельного учета доходов/расходов компании, а также временных и постоянных разниц, возникающих в учете доходов/расходов на плане счетов бухгалтерского учета.

Итак, на Рис 1 видно, что у счетов БУ(бухгалтерского учета) стоит галочка НУ(налоговый учет). Если просмотреть весь план счетов, то пользователь увидит, что не у всех счетов установлена данная галочка. Она ставится только если по счету ведется налоговый учет, соответственно и считаются постоянные и временные разницы.

Где БУ – бухгалтерский учет, НУ – налоговый учет, ВР – временные разницы, ПР – постоянные разницы. Если на счете предусмотрено ведение налогового учета данное равенство обязательно должно выполняться. То есть если сумма БУ в проводке 100, а сумма НУ должна быть 50, обязательно возникнет положительная постоянная или временная разница на 50. И если сумма БУ 100, а сумма НУ 150, возникнет отрицательная временная или постоянная разница.

Временная разница – Это разница, которая рано или поздно закроется и БУ будет равен НУ.

Постоянная разница в учете – это разница условно постоянна и никогда не закроется, то есть по данной операции БУ никогда не будет равен НУ. Что с ними происходит при закрытии периода расскажу немного позднее.

Всегда необходимо помнить, что на счетах по которым ведется налоговый учет должно выполняться равенство БУ=НУ+ВР+ПР.

В НУ(для налога на прибыль) нет понятия НДС соответственно на счете 90 учет будет вестись следующим образом:

Кт 90.01.1 59 000 руб. Выручка отражается, включая НДС

Минус Дт 90.03 9 000 руб. НДС

Итого Кт 90.09 50 000 руб.

Кт 90.01.1 50 000 руб. Выручка отражается без НДС

Итого Кт 90.09 50 000 руб.

Также по-разному будут отражаться и показатель себестоимости на счете 90.02, а так же на счетах 90.07,90.08. Ввиду того, что в Бухгалтерском учете:

90.02

Себестоимость продаж

90.07

Расходы на продажу

90.08

Управленческие расходы

А в налоговом Прямые и косвенные расходы, то есть при определении финансовых результатов программа автоматически закроет БУ по одной методологии, а НУ по другой и уровняет БУ=НУ +ВР+ПР временными разницами, так как на данных счетах установлен флаг НУ.

Теорию почитать можно тут:

Тут все просто! Галочка НУ ставится, если доходы/расходы отраженные бухгалтером по данной статье учитываются в налоговом учете. У таких статей как например: материальная помощь в связи со смертью, переоценка внеоборотных активов, проценты за пользование кредитом сверх норм и т.п. галочку НУ ставить не стоит, тогда программа, при выборе данной статьи автоматически сделает следующие записи в учете. Напирмер:

ПР – 100 соответственно и равенство выполняется и при расчете финансово результата автоматически программа произведет расчет ПНО(постоянного налогового обязательства).

С видом прочих доходов и расходов немного сложнее:

Пользователю, при вводе новой статьи прочих доходов и расходов, необходимо максимально корректно определить вид прочих доходов и расходов. Например:

При реализации основных средств, если вид выбран «Реализация основных средств», то регистр налогового учета

Сформируется автоматически, если у соответствующей статьи прочих доходов и расходов поставить другой вид для НУ, то регистр сформируется пустым.

Так же при правильном выборе вида прочих доходов и расходов автоматически программа заполнит соответствующие разделы декларации по налогу на прибыль. В данном случае, это Приложение 3 к листу 2

Особенности расчета отложенных налоговых активов и обязательств в программе «1С:Бухгалтерия 8»

ЭКСПРЕСС-ПРОВЕРКА ПБУ 18/02 - Бесплатная демо-версияЕсли вы ищете способ быстро найти различные ошибки учета по ПБУ 18/02 в продуктах на платформе 1С:Предприятие 8, то ознакомьтесь с нашим продуктом.

В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) - это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Представляет собой произведение вычитаемой временной разницы на ставку налога на прибыль (СННП). Отражается отложенный налоговый актив на счете 09.

Отложенное налоговое обязательство (ОНО), в свою очередь - это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Равняется произведению налогооблагаемой временной разницы на ставку налога на прибыль. Отражается на счете 77.

В программе «1С:Бухгалтерия 8» расчет ОНА и ОНО производится с помощью регламентной операции «Расчет налога на прибыль» по следующему алгоритму:

1. По каждому виду актива или обязательства проводится анализ данных о временных разницах, которые отражены на соответствующих счетах налогового учета. Соответствие видов активов и обязательств и счетов учета временных разниц устанавливается специальной таблицей, жестко зафиксированной в коде программ 1С.

2. Исходя из этих данных, по каждому виду актива или обязательства определяются:

- Сводное сальдо начальное (ССН) как разница (начальный остаток по дебету счетов минус начальный остаток по кредиту счетов);

- Сводное сальдо конечное (ССК) как разница (конечный остаток по дебету счетов минус конечный остаток по кредиту);

- Сводный оборот (СО) как разница (ССК-ССН).

3. Далее, в соответствии с табл. 1 происходит расчет и отражение в бухгалтерском учете ОНА и ОНО.

Проводки и суммы

Дт 09 Кт 68.04.2

(признание ОНА)

Дт 68.04.2 Кт 09

(погашение ОНА)

Дт 77 Кт 68.04.2

(погашение ОНО)

Дт 68.04.2 Кт 77

(признание ОНО)

Таблица 1. Алгоритм расчета и отражения ОНА и ОНО в «1С:Бухгалтерия 8»

К сожалению, бывают случаи, когда ОНА и ОНО рассчитываются некорректно. Ошибки в расчете ОНА и ОНО в программе «1С:Бухгалтерия 8» могут возникать в следующих случаях:

1. При формировании «ручных» проводок по временным разницам пользователи применяют счета, НЕ входящие в таблицу соответствия видов активов и обязательств и счетов учета, о которой мы упомянули в начале. В результате, такие временные разницы в расчет ОНА и ОНО не попадают, что и приводит к ошибке. Происходит это потому, что данная таблица в явном виде нигде не представлена – она зашита в коде программ 1С, и бухгалтер просто так ее увидеть не может.

2. В «ручных» проводках по временным разницам не соблюдается принцип двойной записи. При создании таких проводок должны использоваться два счета, при этом они обязательно должны входить в таблицу соответствия видов активов и обязательств и счетов учета. Если этот порядок нарушить, расчет ОНА, ОНО и налога на прибыль окажется неверным.

Уловить вышеуказанные моменты и найти ошибки с помощью типовых отчетов «1С:Бухгалтерии 8» невозможно. Но специалисты группы компаний «RG-Soft» нашли способ решить эти проблемы.

Программный продукт «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02», во-первых, дает возможность увидеть список счетов учета временных разниц, и даже в разрезе субконто (рис. 1), а, во-вторых, позволяет обнаружить, в каких проводках по временным разницам не соблюден принцип двойной записи (рис. 2).

Рис. 1. Таблица соответствия видов активов и обязательств и счетов учета временных разниц

Рис. 2. Проверка ошибочных корреспонденций по временным разницам

Читайте также: