Как отразить в 1с установку оборудования

Обновлено: 04.07.2024

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства "Система видеонаблюдения".

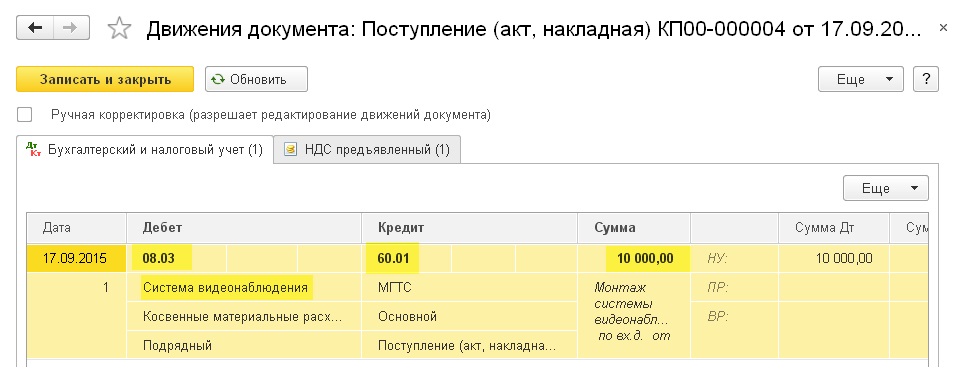

Общая схема бухгалтерских проводок будет такой:

Дт 07 Кт 60 поступило оборудование

Дт 08 Кт 07 оборудование передано в монтаж

Дт 08 Кт 60 нам оказаны услуги по монтажу

Дт 01 Кт 08 ОС введено в эксплуатацию

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Создаём оборудование

Заходим в раздел "Справочники" пункт "Номенклатура":

Заходим в группу "Оборудование к установке" и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

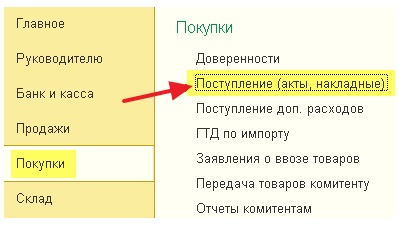

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

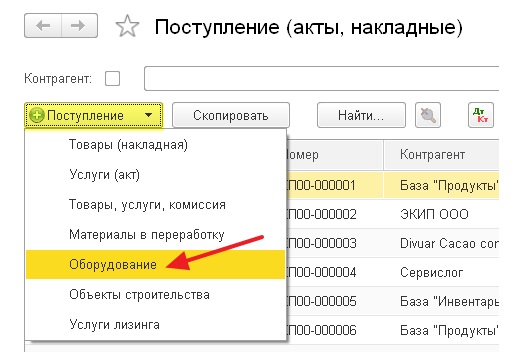

Создаём новый документ поступление оборудования:

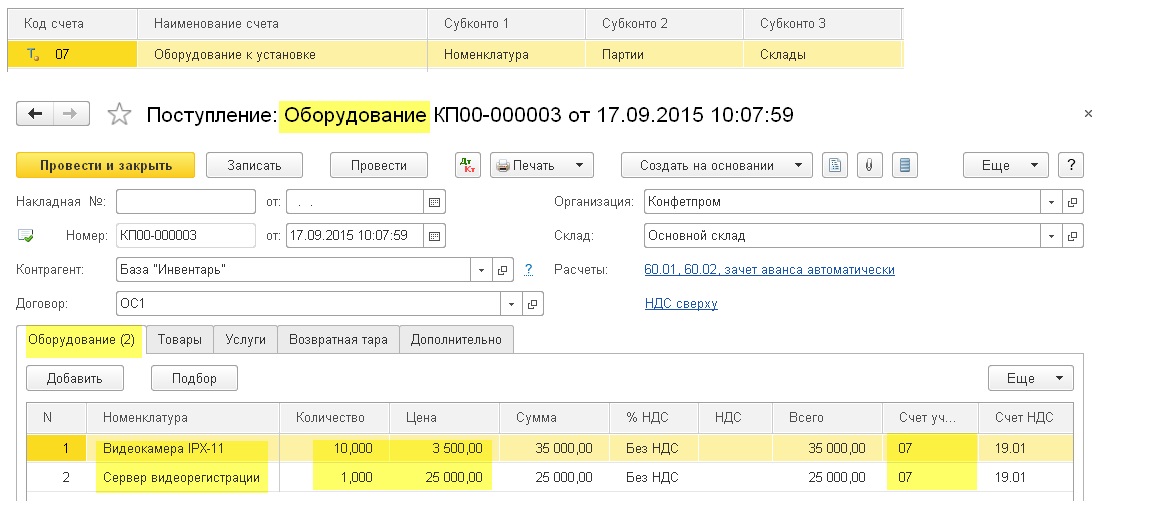

На закладке "Оборудование" указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

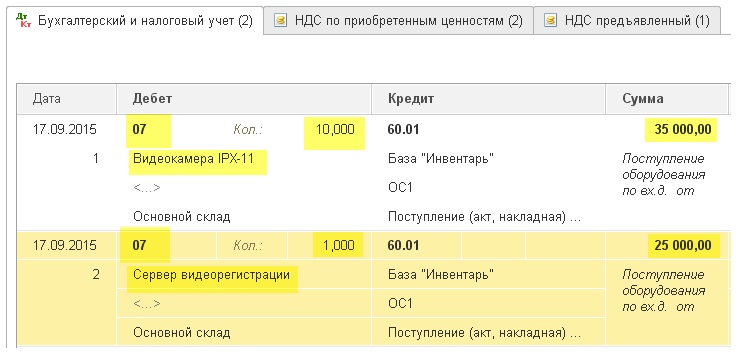

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

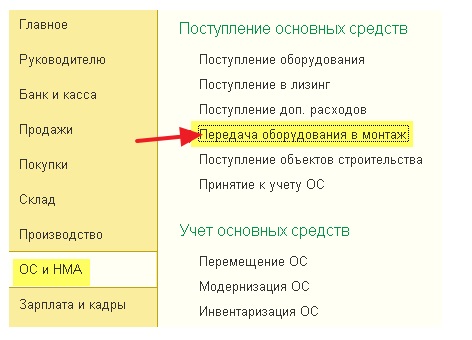

Заходим в раздел "ОС и НМА" пункт "Передача оборудования в монтаж":

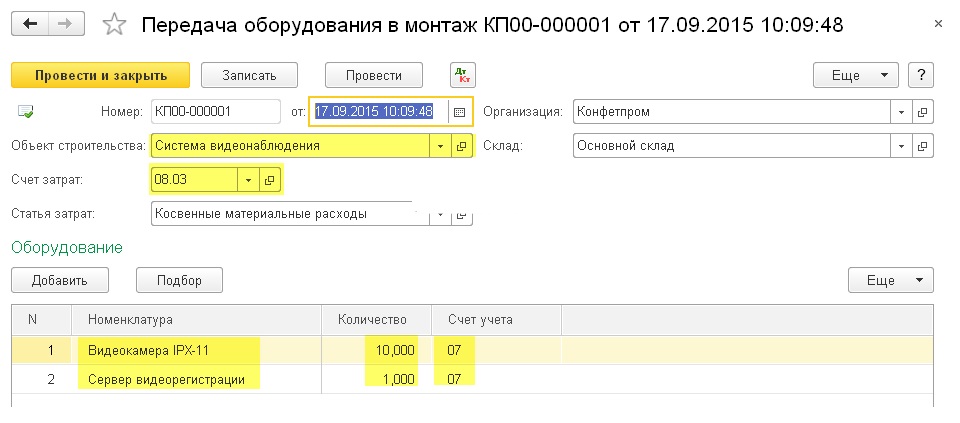

Создаём новый документ. В качестве объекта строительства указываем новый элемент "Система видеонаблюдения".

Счёт затрат для монтажа 08.3:

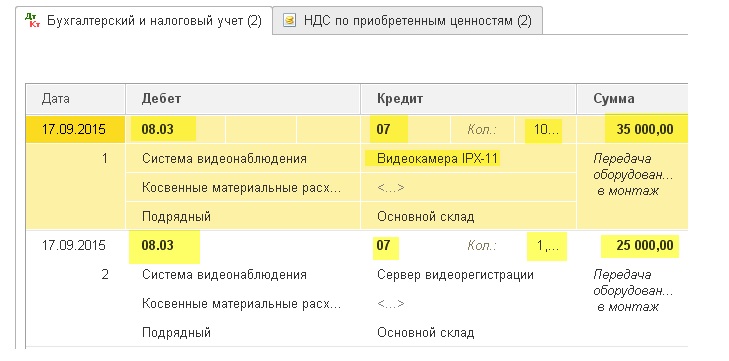

Проводим документ и видим, что оборудование передано в монтаж:

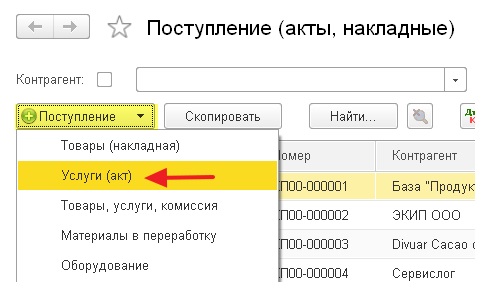

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

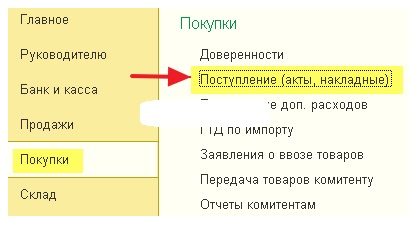

Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

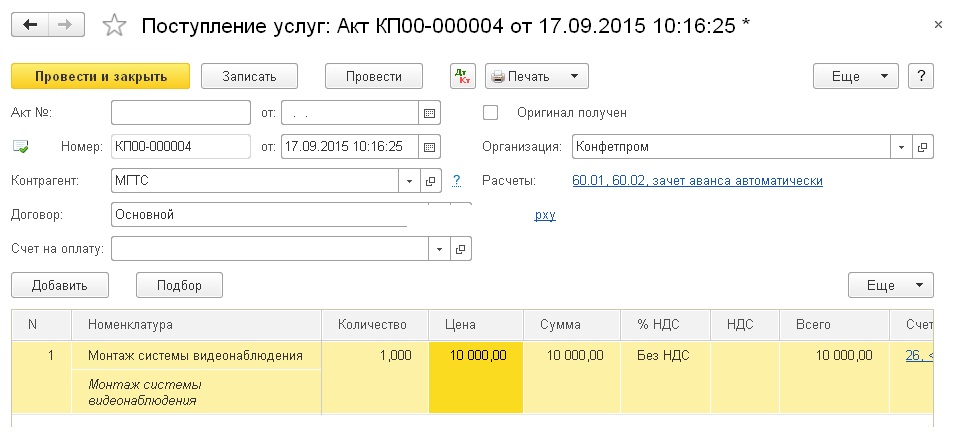

Создаём новое поступление "Услуги (акт)":

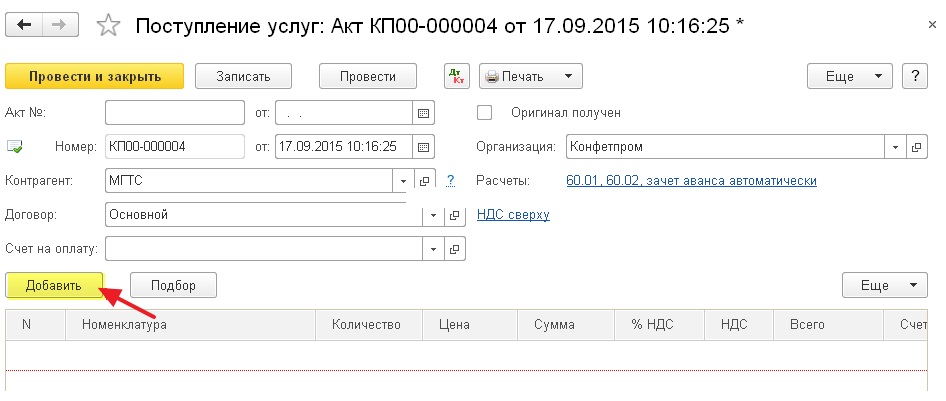

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

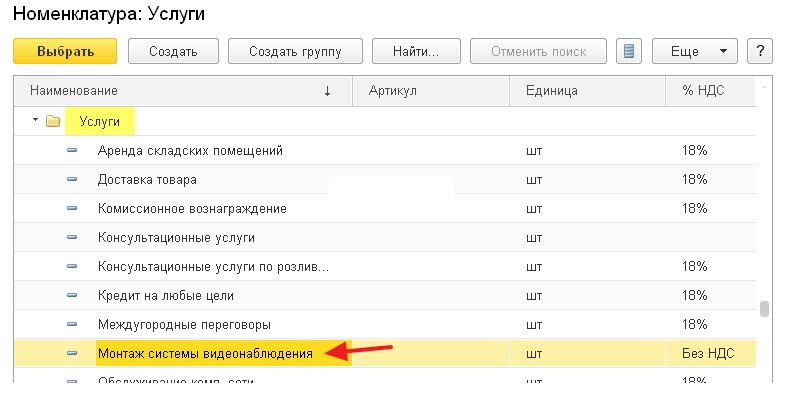

Добавляем в справочник номенклатура (группа "Услуги") услугу "Монтаж системы видеонаблюдения":

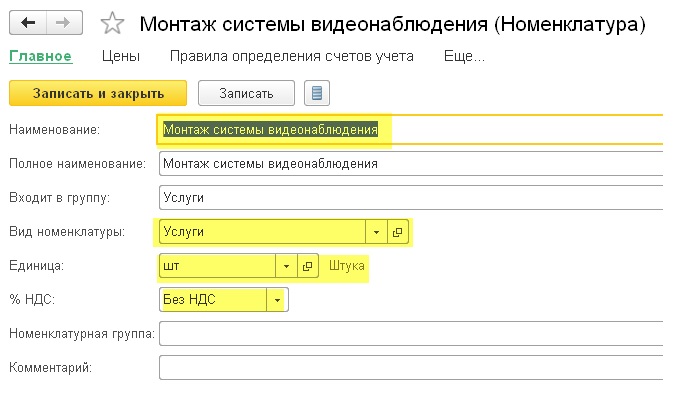

Вот её карточка:

И подставляем её в табличную часть:

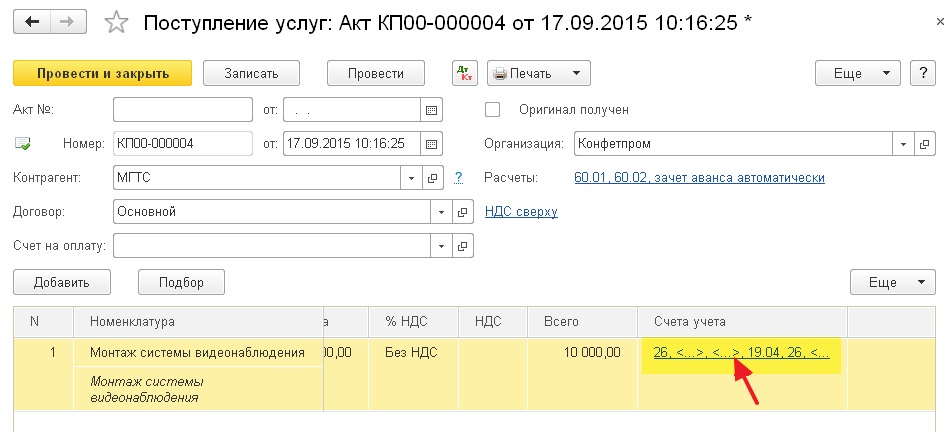

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

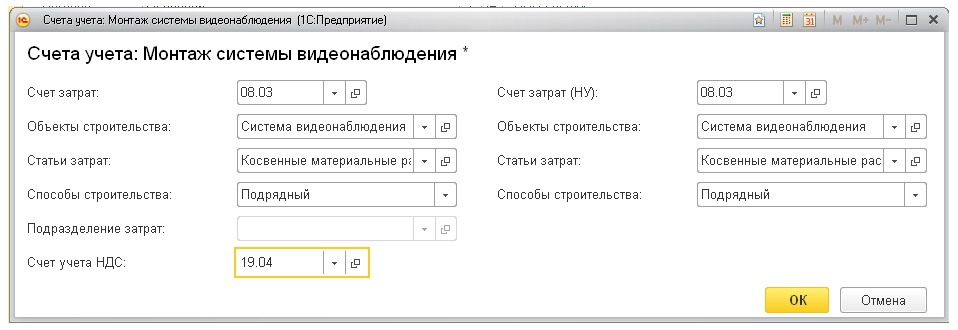

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

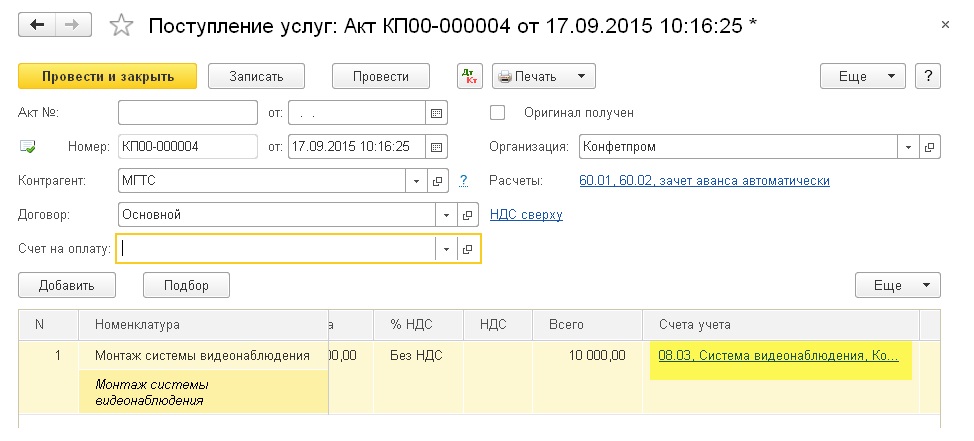

Получилось вот так:

Отлично затраты отнесены верно.

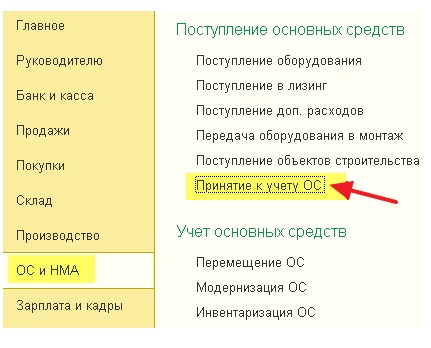

Принимаем ОС к учету

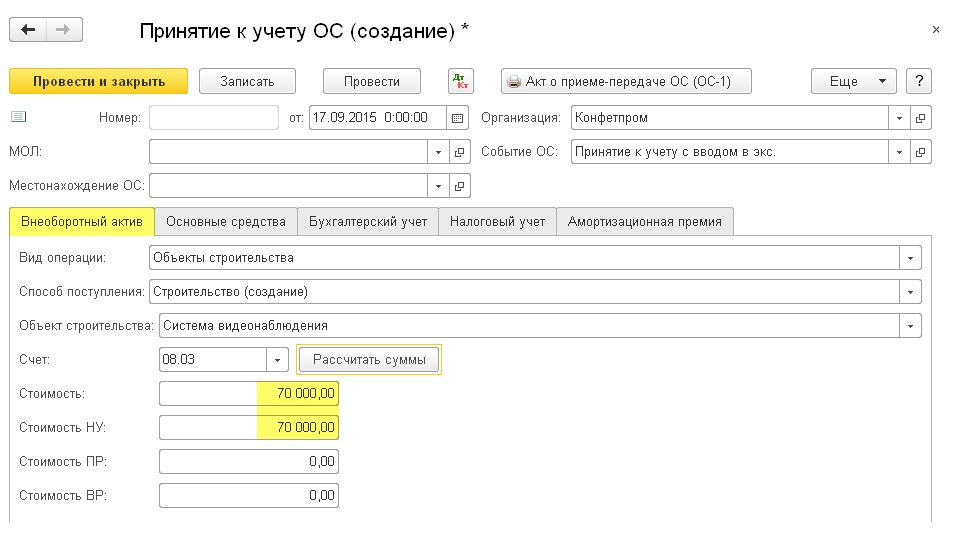

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел "ОС и НМА" пункт "Принятие к учету ОС":

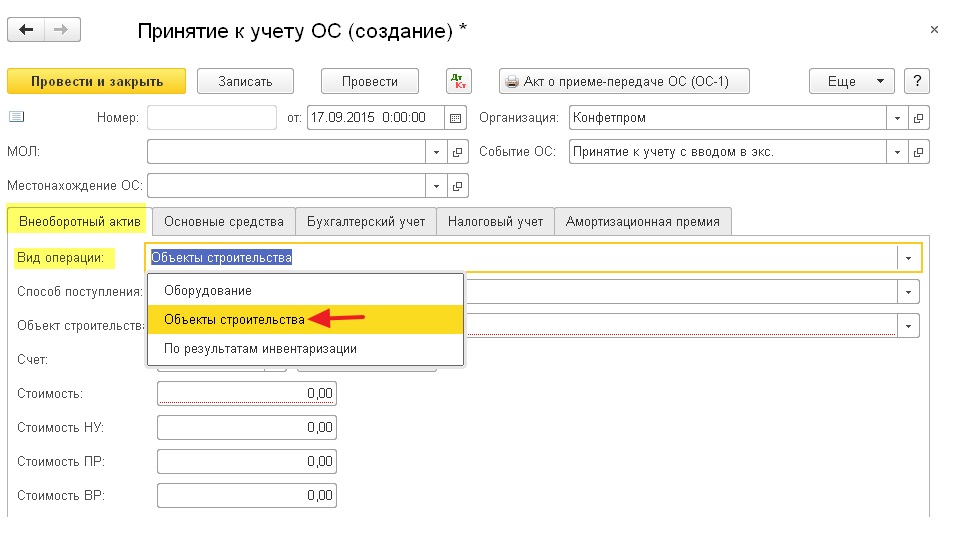

Создаём новый документ. В качестве вида операции на первой вкладке выбираем "Объекты строительства":

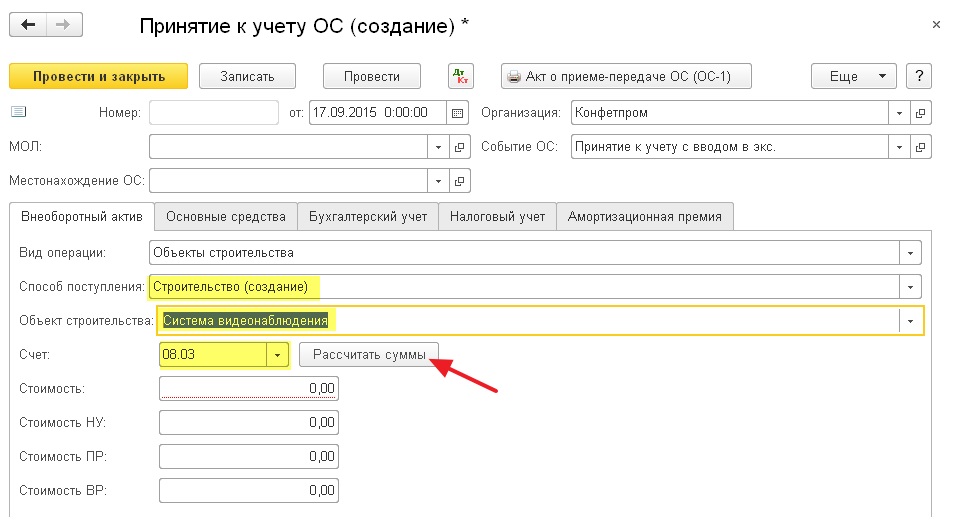

Способ поступления "Строительство (создание)", объект строительства - наша система, счёт строительства - 08.3.

Наконец, нажимаем кнопку "Рассчитать суммы":

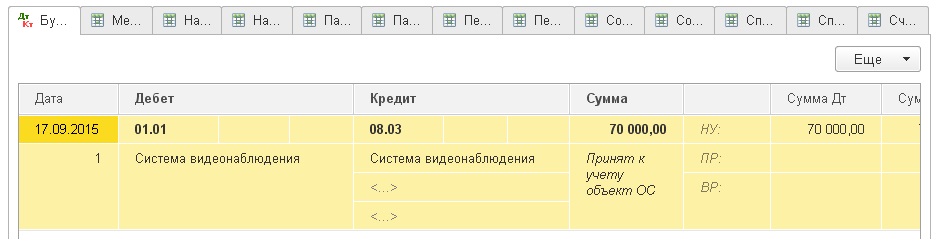

1С автоматически проанализировала остатки по счёту 08.3, субконто "Система видеонаблюдения" и рассчитала стоимость основного средства 70000 рублей:

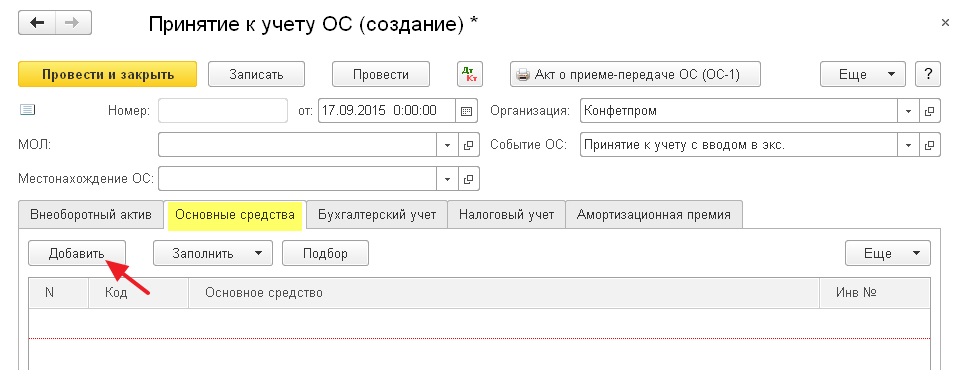

Переходим на закладку "Основные средства", добавляем новый элемент:

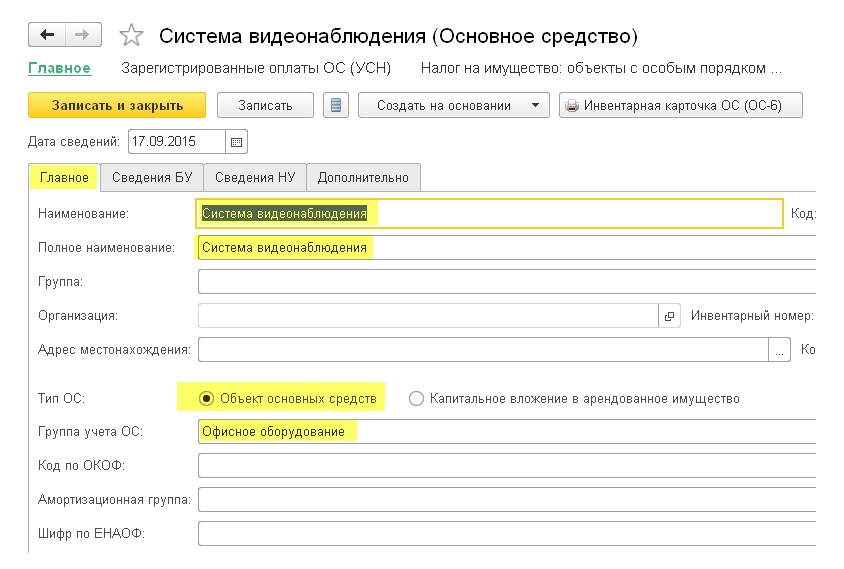

В справочнике основных средств создаём новое и заполняем его как показано ниже:

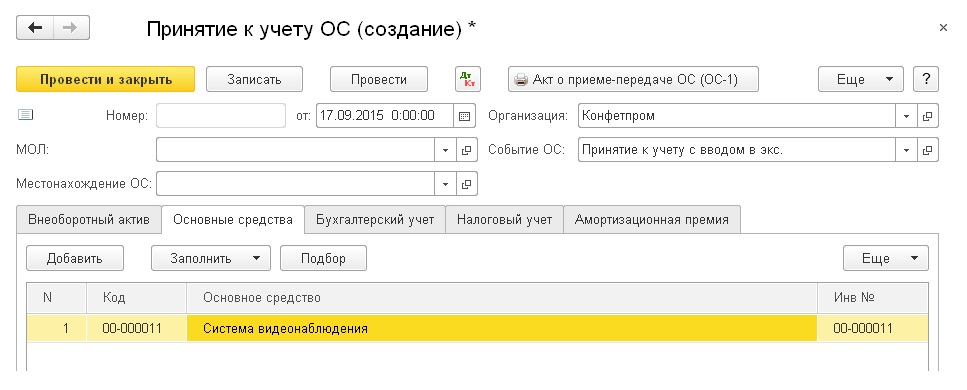

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ "Принятие к учету ОС".

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

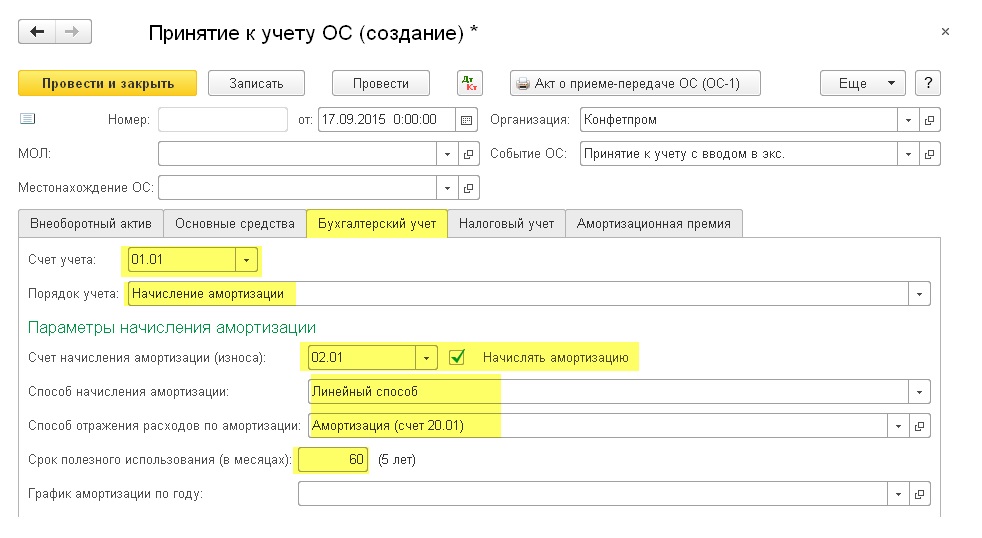

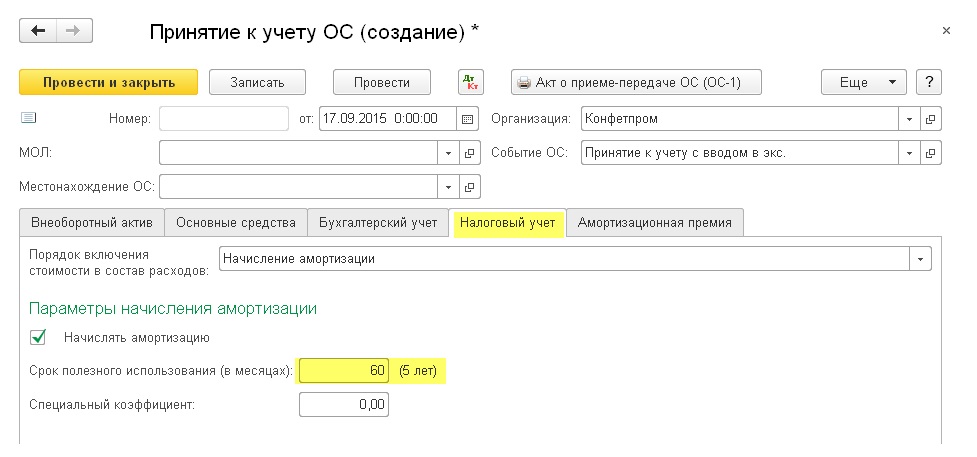

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта - 5 лет.

В соответствии с этим заполняем закладки.

. и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Дата публикации 19.11.2019

Использован релиз 3.0.74

В программе "1С:Бухгалтерия 8" приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

- Приобретение и ввод в эксплуатацию отражается одновременно документом "Поступление основных средств" (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Основные средства" (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 "Приобретение основных средств". Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Приобретение отражается документом "Поступление оборудования" (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Оборудование" (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом "Принятие к учету ОС" (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 "Приобретение компонентов основных средств". Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ "Поступление доп. расходов" (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Смотрите также

Читайте также: