Как перенести налоговый вычет по ндс на следующий налоговый период в 1с

Обновлено: 07.07.2024

На комиссиях по легализации налоговая предлагает самостоятельно убрать вычеты по НДС, «камеральщики» без предупреждений снимают вычеты в связи с тем, что контрагент не заплатил НДС или не ответил на запрос по встречной проверке. Когда стоит оспаривать действия налоговиков, а когда лучше пойти на уступки и, например, перенести вычеты на следующие периоды? Ответ на этот и другие вопросы ищите в нашей статье.

Решение зависит от того, кто из налоговиков снимает вычет

Налоговиков, снимающих вычеты, условно можно разделить на две большие группы. И от того, из какой группы инспектор решит снять вычет, зависит порядок дальнейших действий компании.

Комиссии по легализации

Если ИФНС предлагает убрать вычет по НДС на комиссии по легализации налоговой базы, то происходит это зачастую из-за прямых указаний, поступивших из налогового управления. И управление ждет отчет о выполнении. Уже по этой причине рекомендации инспекторов убрать по-хорошему все, что превышает предельный уровень допустимых вычетов, будут, мягко говоря, настойчивыми.

В большинстве случаев имеет смысл выполнить «просьбу» налоговиков. Тем более, что они сами, как правило, соглашаются принять «лишний» входной НДС к вычету в течение трех последующих лет.

Контроль налоговых рисков, в частности, превышения компанией доли вычета по НДС входит в стандарт обслуживания 1С-WiseAdvice . В случае приближения к «опасной» норме вычетов мы, по согласованию с клиентом, переносим их на более поздние сроки. Такой контроль помогает обеспечить «режим невидимки», то есть снижает риск того, что ИФНС возьмет компанию на карандаш и будет рассматривать ее как потенциальный объект для налоговой проверки.

Разумеется, инспекторы могут допустить ошибки в определении правильного лимита – в этом случае имеет смысл им возразить. В этих и других спорных ситуациях мы оказываем всестороннюю экспертную поддержку во взаимоотношениях с ИФНС, помогаем подготовиться к налоговой комиссии и в целом до конца отстаиваем позицию нашего клиента.

Налоговая проверка

Некоторые компании до сих пор покупают так называемый «бумажный» НДС по фиктивным сделкам в целях:

- увеличения НДС к вычету;

- снижения налоговой нагрузки.

Какую бы длинную цепочку контрагентов ни гарантировали торговцы НДС (селлеры), в итоге налоговая предлагает самостоятельно убрать вычеты по НДС в связи с тем, что:

- прямой контрагент не заплатил НДС;

- контрагент 2‐го и последующих звеньев не заплатил НДС.

Очевидно, что, чем короче цепочка, тем быстрее придет требование или уведомление от налоговиков. Но в любом случае сотрудники ФНС имеют все технические возможности для самого глубокого раскручивания цепочки.

Отметим, что в эту группу попадают и случаи, когда компания не покупала «бумажный» НДС, а всего лишь проявила неосмотрительность при выборе контрагента, который:

- проигнорировал необходимость представления налоговой декларации по НДС;

- не оплатил НДС в бюджет.

Последствия будут те же, что для покупателей «бумажного» НДС. В том числе и для случая, когда налогоплательщик не отреагировал на «рекомендации» комиссии по легализации. Если сумма предположительных доначислений позволяет инспекции назначить выездную налоговую проверку – такая проверка будет назначена.

Взаимодействие с налоговой на «камералке»

В отличие от комиссии по НДС, где компанию убеждают убрать вычеты по «нехорошим» контрагентам, в ходе камеральной проверки декларации по НДС инспекторы не просят сразу и безоговорочно убирать вычет, который налоговая сочла «бумажным». Если есть хоть какая-то надежда, имеет смысл ответить на полученное от «камеральщиков» требование – дать пояснения, предоставить документы, – а не бежать сломя голову формировать уточненную декларацию по НДС.

Все вышесказанное в очередной раз подчеркивает, насколько важную роль в ходе налоговой проверки играют первичные документы. В нашей компании это прекрасно осознают. Именно с целью оптимизации процесса обработки и хранения «первички» специалистами 1C-WiseAdvice была разработана уникальная технология обработки первичных документов «Процессинг».

Суть ее в том, что сканированные копии документов (оригиналов) прикрепляются к аналогичным в 1С, и после этого бухгалтеры нашей компании работают только с этими сканами. Благодаря этому при поступлении запросов и требований из инспекции наши специалисты оперативно:

- готовят подробные и аргументированные ответы;

- формируют пакет документов (при необходимости).

Как убрать НДС к вычету

С переносом НДС на последующие кварталы обычно проблем не бывает, если бухгалтер учел некоторые правила:

- Ограничение по сроку

Декларацию, в которую перенесен вычет, надо подать не позднее 3 лет с окончания квартала, в котором возникло право на вычет НДС. - Синхронизация с Книгой покупок

Приложение к декларации по НДС с реестром счетов-фактур, дающих право на вычет, должно быть сформировано на основании Книги покупок. Соответственно, зарегистрировать счет-фактуру с НДС к вычету, перенесенным на более поздние периоды, необходимо в периоде фактического заявления вычета, а не сразу после его получения.

Если НДС к вычету убран самими налоговиками и компания не планирует отстаивать свои права в суде, то необходимо:

- сторнировать ранее примененный вычет (отразить его сумму с минусом проводкой Д 68.2 К 19);

- списать сумму со счета 19 на счет 91.2 (взамен проводки по начислению НДС (Д 91.2 К 68.2).

Если сняли вычет по НДС, нужно ли его убирать из расходов прибыли?

Перенос вычета НДС не означает, что нельзя отражать в налоговом учете затраты, на которые начислен входной НДС. Тем более, если такие расходы – косвенные и должны быть сразу учтены при расчете базы по налогу на прибыль.

Конечно, «камеральщики» проверяют соотношение данных в декларациях по НДС и прибыли. И, скорее всего, компании придет требование или уведомление с целью получения объяснения расхождений. Объяснение можно сформировать на двух бесспорных утверждениях:

- перенос вычета по НДС с целью соблюдения лимитов;

- отсутствие у налогоплательщика права сдвигать расходы в налоговом учете на будущее по собственному желанию.

Как правило, такие объяснения налоговики принимают положительно.

Важно!

В пределах одного календарного года перенос расходов с одного месяца (даже в разных кварталах) на другой не грозит штрафами.

Действующий порядок корректировки декларации по налогу на прибыль также не допускает переноса расходов на более позднее время по своему желанию. В налоговом учете, на основании которого компании рассчитывают налогооблагаемую прибыль, можно лишь исправлять ошибки, учитывая в текущем периоде забытые расходы прошлых лет.

Однако к убыточным периодам такой порядок не применяется. Так что расходы нужно отражать даже тогда, когда у компании нет доходов.

Конечно, «убыточная» декларация по прибыли – это почти гарантированный вызов на комиссию по легализации. Убытки на протяжении нескольких лет – один из критериев отбора для выездной налоговой проверки. Тем не менее расходы необходимо отражать по дате их возникновения. Как в налоговом учете, так и в бухгалтерском: применять счет 97 «Расходы будущих периодов» в этом случае нельзя.

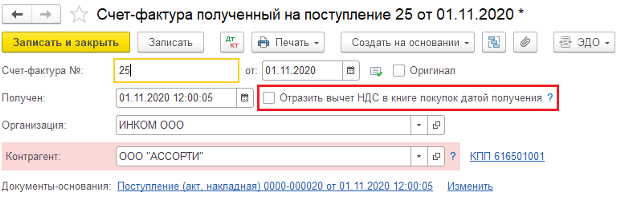

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

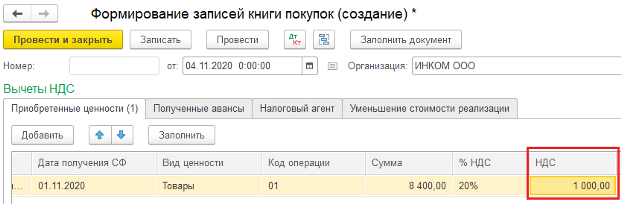

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

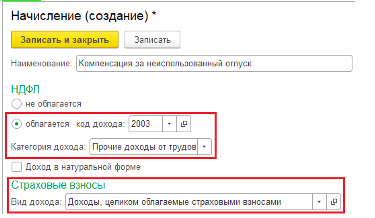

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

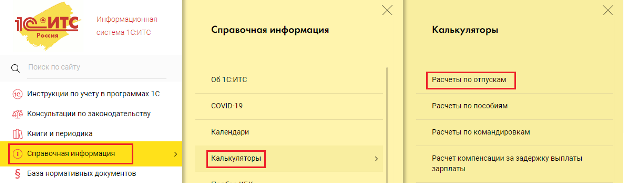

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Дата публикации 20.07.2021

Использован релиз 3.0.97

В программе предусмотрен функционал, позволяющий контролировать следующие показатели налоговой отчетности по НДС, которые являются критериями для назначения налоговой проверки (приказ ФНС России от 30.05.2007 № ММ-3-06/333@):

- есть НДС к возмещению за текущий квартал (сумма начисленного НДС меньше суммы НДС к вычету);

- доля вычетов за последние 12 месяцев превышает 89 %.

Наличие НДС к возмещению в отчетном квартале контролируется всегда.

Включение / отключение контроля превышения доли вычетов за последние 12 месяцев настраивается в форме "Настройки налогов и отчетов":

- Раздел: Главное – Налоги и отчеты – НДС

- Установите или снимите флажок "Контролировать долю вычета" (процент можно изменить) (рис. 1).

Информация о наличии НДС к возмещению в текущем квартале и о превышении за последние 12 месяцев доли вычетов, указанной в настройке, отображается в "Помощнике расчета НДС" (раздел: "Главное" – "Задачи организации" – ссылка на декларацию по НДС (рис. 2) или раздел: "Операции" – "Закрытие месяца" – ссылка на операцию "Расчет НДС" – "Открыть "Помощник расчета НДС").

Если флажок "Контролировать долю вычета" установлен, то при превышении за последние 12 месяцев доли вычетов, указанной в настройке, эта информация будет выведена на экран в "Помощнике расчета НДС" и выделена розовой заливкой.

Вне зависимости от того, установлен флажок "Контролировать долю вычета" или нет, если в текущем квартале налог к вычету превышает начисленный налог, эта информация будет выведена на экран в "Помощнике расчета НДС" и выделена розовой заливкой.

Эту же информацию можно найти в отчете "Оценка риска налоговой проверки" (рис. 3) (раздел: "Отчеты"). Выводится она вне зависимости от установки в настройках флажка "Контролировать долю вычета". Если флажок снят, то доля вычетов контролируется относительно 89 %; если флажок установлен, то доля вычета контролируется относительно установленного в настройке процента. Обратите внимание, что предварительно необходимо рассчитать НДС (раздел: Операции – Закрытие месяца – ссылка на операцию "Расчет НДС" – "Открыть "Помощник расчета НДС").

Читайте также: