Как перевести ос в мпз в 1с 8

Обновлено: 05.07.2024

Организации, которые не имеют права на упрощенный бухучет и отчетность, обязаны переходить на ФСБУ 6/2020 ретроспективно. В статье разберем упрощенный ретроспективный – альтернативный алгоритм перехода на ФСБУ 6 в 1С.

Нормативное регулирование

Альтернативный порядок предусматривает корректировку балансовой стоимости ОС только на 31.12.2021 – без пересчета показателей предыдущих периодов (п. 49 ФСБУ 6/2020):

- первоначальная стоимость ОС не меняется;

- меняется только сумма накопленной амортизации, пересчитанной по ФСБУ 6 – проводки в корреспонденции со счетом 84.

В бухгалтерской отчетности за 2022 необходимо пересчитать по правилам нового ФСБУ 6:

- остатки на 31.12.2021 в балансе;

- показатели за 2021 в ОФР.

Такой переход реализован в 1С с помощью регламентной операции Переход на ФСБУ 6 , выполняемой в процедуре Закрытие месяца за декабрь 2021.

Алгоритм альтернативного перехода на ФСБУ 6 в 1С

Шаг 1. Закройте 2021 год в 1С

Осуществите процедуру Закрытия месяца за декабрь 2021 :

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021![]()

В Регламентированных отчетах бух отчетность должна иметь статус Подготовлено или Сдано.

Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

Укажите стоимостной лимит для ОС, стоимость которых будет сразу учитываться в расходах в момент приобретения.

Шаг 4. Составьте перечень активов на 31.12.2021, которые затрагивает переход на ФСБУ 6![]()

Для анализа СПИ и стоимости ОС можно воспользоваться отчетами:

- отчетом Справка-расчет амортизации за декабрь 2021 кнопка Справки-расчеты в процедуре Закрытие месяца . Элементы амортизации ОС кнопка Главное меню – Файл – Открыть .

Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС согласно п. 4 ФСБУ 6/2020

Обратите особое внимание на ОС полностью самортизированные:

Шаг 6. Переведите в ОС активы, попадающие под критерии в п. 4 ФСБУ 6/2020, но учитываемые до 2022 как МПЗ на счете 10

Шаг 7. Спишите в бухучете ОС, чья стоимость несущественна, согласно лимиту в учетной политике 2022

Заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА .

Шаг 8. По всем остальным ОС пересмотрите элементы амортизации согласно п. III ФСБУ 6

Пересмотренные данные внесите в документ Изменение элементов амортизации ОС ( ОС и НМА — Параметры амортизации ОС ):

- способ амортизации;

- оставшийся СПИ;

- ликвидационную стоимость.

Шаг 9. Осуществите корректировку балансовой стоимости ОС на 31.12.2021 согласно п. 49 ФСБУ 6/2020

Вернитесь в процедуру Закрытия месяца за декабрь 2021 .

Отмените пропуск операции Переход на ФСБУ 6 и запустите ее выполнение – будет откорректирована сумма накопленной амортизации, пересчитанная по новым правилам ФСБУ 6.

Выполните все следующие операции, оставшиеся непроведенными.

В НУ стоимость ОС и амортизация не меняются.

Шаг 10. Проверьте новую балансовую стоимость ОС на 31.12.2021

Проверку можно осуществить с помощью отчета Ведомость амортизации ОС за декабрь 2021 в разделе ОС и НМА .

Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

В случае корректировки балансовой стоимости ОС в результате альтернативного перехода на ФСБУ 6 остатки в Бухгалтерском балансе за 2022 в виде входящего остатка На 31.12.2021 могут быть изменены:

- по стр. 1150 «Основные средства»;

- по стр. 1210 «Запасы»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.100.23.

В 2022 году вступает в силу Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н, далее – ФСБУ 6/2020).

Объекты бухгалтерского учета, которые в соответствии с ФСБУ 6/2020 должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, переводятся в состав ОС в упрощенном порядке (п.п. 49, 50 ФСБУ 6/2020).

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль. При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации. А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

В «1С:Бухгалтерии 8» специальные средства автоматизации перевода малоценных объектов в основные средства не предусмотрены. В данной ситуации предлагаем использовать имеющиеся возможности программы.

До начала применения ФСБУ 6/2020 малоценные объекты, которые переводятся в состав ОС, следует списать со счета учета запасов в корреспонденции со счетом 84.01 «Прибыль, подлежащая распределению» (или просто списать с забалансового счета). Для этого используется документ Операция (раздел Операции).

Затем указанные малоценные объекты следует включить в состав ОС с помощью документа Принятие к учету ОС (раздел ОС и НМА). При этом можно использовать вид операции По результатам инвентаризации или вид операции Оборудование. Каждый способ имеет свои особенности.

Способ 1 – принятие к учету ОС по результатам инвентаризации

1. Сформировать документ Принятие к учету ОС от 31.12.2021 с видом операции По результатам инвентаризации.

2. На закладке Результат инвентаризации указать балансовую стоимость ОС, рассчитанную по правилам пункта 49 ФСБУ 6/2020. В поле Стоимость НУ указать стоимость ОС для целей налогового учета (нулевую стоимость, если объект учитывался за балансом).

3. На закладке Основные средства указать новое основное средство, предварительно нужно ввести его в одноименный справочник.

4. На закладке Бухгалтерский учет указать параметры начисления амортизации: способ начисления амортизации, способ отражения расходов по амортизации, срок полезного использования.

5. На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указать значение Включение в расходы при принятии к учету.

6. После проведения документа сформируется проводка по дебету счета 01.01 «Основные средства в организации» в корреспонденции со счетом 91.01 «Прочие доходы». Указанную проводку следует скорректировать вручную, указав счет 84.01 вместо счета 91.01. Вместо ручной корректировки движений документа можно использовать отдельный документ Операция, где следует ввести проводку по дебету счета 91.02 «Прочие расходы» и кредиту счета 84.01 на сумму балансовой стоимости ОС.

Способ 2 – принятие к учету ОС через транзитный счет 08.04.1

1. Документом Операция отразить поступление малоценных ОС на счет 08.04.1 «Приобретение компонентов основных средств» в корреспонденции со счетом 84.01. Если такие объекты имеют ненулевую налоговую стоимость, ее следует указать по дебету счета 08.04.1 в отдельном ресурсе для целей налогового учета ( НУ).

2. Сформировать документ Принятие к учету ОС от 31.12.2021 с видом операции Оборудование.

3. На закладке Оборудование указать наименование малоценного ОС, выбрав его из справочника Номенклатура. В поле Счет должен быть указан счет 08.04.1.

4. Заполнить закладки Основные средства, Бухгалтерский учет и Налоговый учет, так же, как в Способе 1.

5. После проведения документа сформируется проводка по дебету счета 01.01 в корреспонденции со счетом 08.04.1.

Как видим, в первом способе придется вручную корректировать бухгалтерскую проводку, сформированную документом Принятие к учету ОС с видом операции По результатам инвентаризации. При втором способе потребуется вручную отразить поступление оборудования, использовав транзитный счет 08.04.1.

Обратите внимание, что в документе Принятие к учету ОС от 31.12.2021 (то есть до перехода на ФСБУ 6/2020) нет возможности указать ликвидационную стоимость. При необходимости ее можно указать в документе Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС.

Напоминаем, что все операции по переходу на ФСБУ 6/2020 (в том числе и перевод малоценных объектов в ОС) должны выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за год, предшествующий переходу на новый стандарт.

После выполнения операции по переходу на ФСБУ 6/2020, в том числе описанных выше операций по переводу малоценных объектов в ОС, следует перепровести регламентные операции четвертой группы, входящие в обработку Закрытие месяца за декабрь 2021 года.

С января 2022 года малоценный объект, переведенный в состав ОС, начинает амортизироваться в бухгалтерском учете в соответствии с параметрами амортизации, указанными в документе Принятие к учету ОС.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

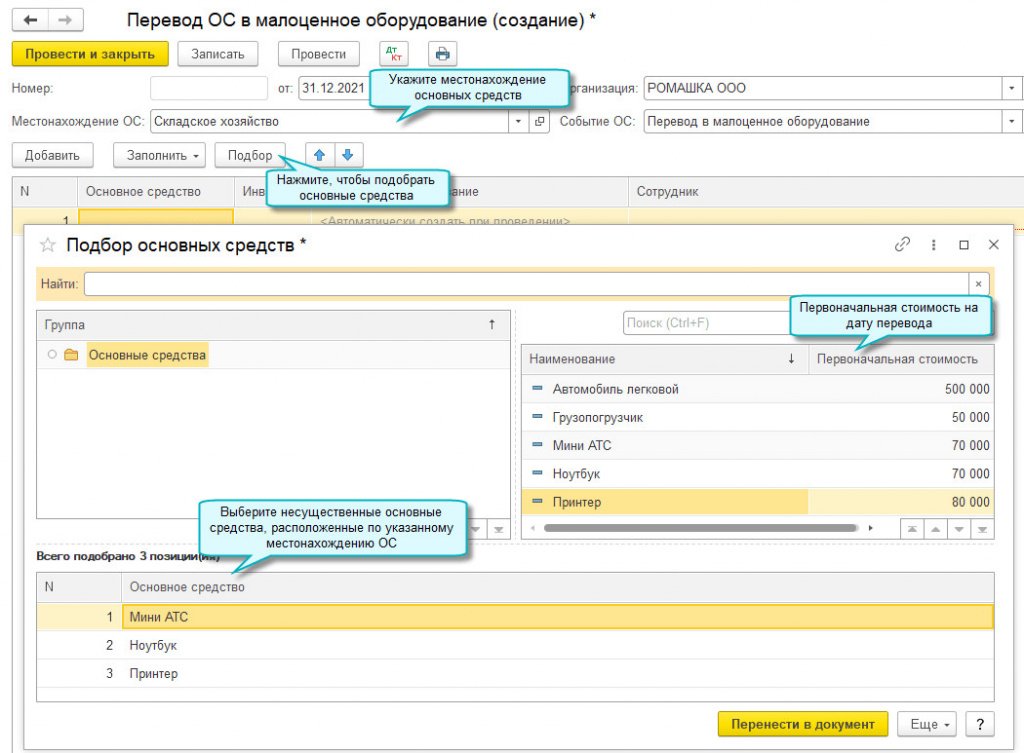

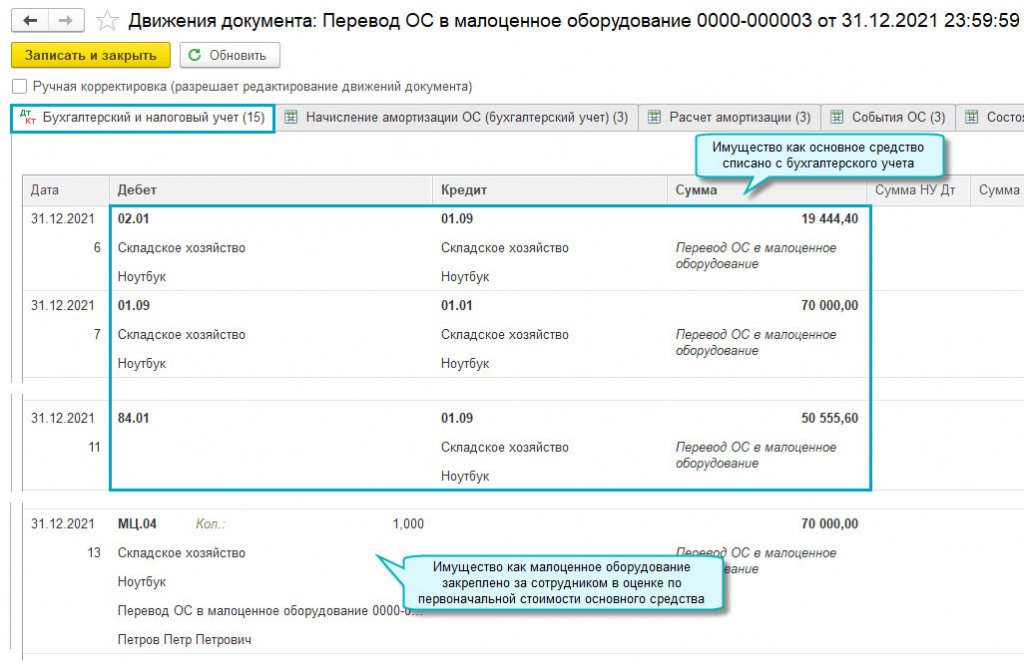

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.98 добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства". Переведенные основные средств не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Перевод может выполняться и после перехода на ФСБУ 6: при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Подробнее о том, как определить стоимостной лимит для несущественных основных средств, см. в статье "Как определить стоимостной лимит для основных средств".

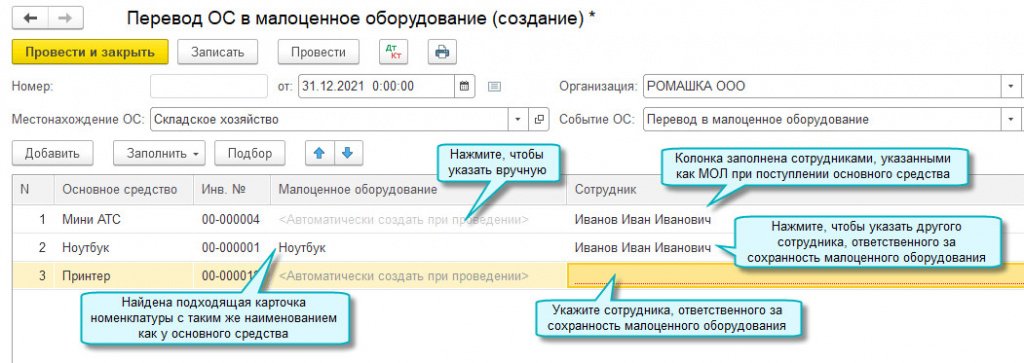

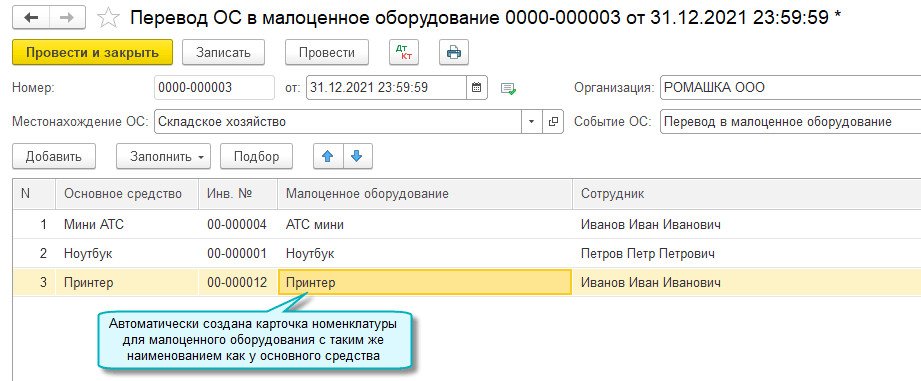

Автоматический подбор карточки номенклатуры для малоценного оборудования выполняется по этапам:

- поиск номенклатуры, использованной для других основных средств с таким же наименованием в данном документе;

- поиск номенклатуры, использованной для учета основного средства до ввода его в эксплуатацию;

- поиск номенклатуры с таким же наименованием как у основного средства.

Простой интерфейс: меню "ОС - Перевод ОС в малоценное оборудование".

Полный интерфейс: меню "ОС и НМА - Учет основных средств - Перевод ОС в малоценное оборудование".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Организации, которые не имеют права на упрощенный бухучет и отчетность, обязаны переходить на ФСБУ 6/2020 ретроспективно. В статье разберем упрощенный ретроспективный – альтернативный алгоритм перехода на ФСБУ 6 в 1С.

Нормативное регулирование

Альтернативный порядок предусматривает корректировку балансовой стоимости ОС только на 31.12.2021 – без пересчета показателей предыдущих периодов (п. 49 ФСБУ 6/2020):

- первоначальная стоимость ОС не меняется;

- меняется только сумма накопленной амортизации, пересчитанной по ФСБУ 6 – проводки в корреспонденции со счетом 84.

В бухгалтерской отчетности за 2022 необходимо пересчитать по правилам нового ФСБУ 6:

- остатки на 31.12.2021 в балансе;

- показатели за 2021 в ОФР.

Такой переход реализован в 1С с помощью регламентной операции Переход на ФСБУ 6 , выполняемой в процедуре Закрытие месяца за декабрь 2021.

Алгоритм альтернативного перехода на ФСБУ 6 в 1С

Шаг 1. Закройте 2021 год в 1С

Осуществите процедуру Закрытия месяца за декабрь 2021 :

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021![]()

В Регламентированных отчетах бух отчетность должна иметь статус Подготовлено или Сдано.

Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

Укажите стоимостной лимит для ОС, стоимость которых будет сразу учитываться в расходах в момент приобретения.

Шаг 4. Составьте перечень активов на 31.12.2021, которые затрагивает переход на ФСБУ 6![]()

Для анализа СПИ и стоимости ОС можно воспользоваться отчетами:

- отчетом Справка-расчет амортизации за декабрь 2021 кнопка Справки-расчеты в процедуре Закрытие месяца . Элементы амортизации ОС кнопка Главное меню – Файл – Открыть .

Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС согласно п. 4 ФСБУ 6/2020

Обратите особое внимание на ОС полностью самортизированные:

Шаг 6. Переведите в ОС активы, попадающие под критерии в п. 4 ФСБУ 6/2020, но учитываемые до 2022 как МПЗ на счете 10

Шаг 7. Спишите в бухучете ОС, чья стоимость несущественна, согласно лимиту в учетной политике 2022

Заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА .

Шаг 8. По всем остальным ОС пересмотрите элементы амортизации согласно п. III ФСБУ 6

Пересмотренные данные внесите в документ Изменение элементов амортизации ОС ( ОС и НМА — Параметры амортизации ОС ):

- способ амортизации;

- оставшийся СПИ;

- ликвидационную стоимость.

Шаг 9. Осуществите корректировку балансовой стоимости ОС на 31.12.2021 согласно п. 49 ФСБУ 6/2020

Вернитесь в процедуру Закрытия месяца за декабрь 2021 .

Отмените пропуск операции Переход на ФСБУ 6 и запустите ее выполнение – будет откорректирована сумма накопленной амортизации, пересчитанная по новым правилам ФСБУ 6.

Выполните все следующие операции, оставшиеся непроведенными.

В НУ стоимость ОС и амортизация не меняются.

Шаг 10. Проверьте новую балансовую стоимость ОС на 31.12.2021

Проверку можно осуществить с помощью отчета Ведомость амортизации ОС за декабрь 2021 в разделе ОС и НМА .

Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

В случае корректировки балансовой стоимости ОС в результате альтернативного перехода на ФСБУ 6 остатки в Бухгалтерском балансе за 2022 в виде входящего остатка На 31.12.2021 могут быть изменены:

- по стр. 1150 «Основные средства»;

- по стр. 1210 «Запасы»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Читайте также: