Как правильно внести изменения в бюджетное обязательство в 1с

Обновлено: 01.07.2024

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее - Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее - КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее - операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее - БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов - включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции - включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, - остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса - включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, - переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) - см. таблицу 1:

Что представляют собой принятые бюджетные обязательства?

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Заключив контракт с поставщиком мебели на сумму всего 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму. После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб. Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Какие проводки изменились для бюджетных, унитарных и казенных учреждений в связи с последними изменениями КОСГУ, узнайте в обзоре от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

- с дебетом счета 0 501 00 000 (лимиты обязательств), если учреждение — казенное;

- с дебетом счета 0 506 00 000 (право на обязательства), если учреждение — автономное или бюджетное.

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Полный код счета бюджетного учета — 26-значный. На практике первые 17 цифр в регистрах бухучета обычно не отражаются, поскольку они определены в перечне КБК и потому одинаковы для всех операций по расходованию бюджетных средств учреждениями в конкретной сфере бюджетного финансирования.

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

- первая цифра — код финансового обеспечения (по перечню, приведенному в п. 21 Инструкции, утвержденной приказом № 157н);

- следующие три цифры — синтетический код (в нашем случае — 501, 502 или 506);

- следующие 2 цифры — аналитический код (соответствует периоду принятых обязательств — по перечню, приведенному в п. 309 Инструкции);

- еще три цифры в структуре счета — это в общем случае код КОСГУ (но автономные учреждения применяют коды в соответствии с Инструкцией по приказу № 174н).

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

- при использовании синтетического кода 501 — статусом лимита бюджетного обязательства (он может быть, к примеру, доведенным — в этом случае фиксируется цифра 1 или утвержденным — в этом случае используется цифра 9);

- при использовании синтетического кода 502 — типом обязательства (если оно бюджетное — фиксируется цифра 1, если денежное — цифра 2).

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

- оплата работ и услуг, оказываемых сторонними хозяйствующими субъектами;

- выплата заработной платы сотрудникам;

- освоение целевой субсидии.

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

Оплата работ и услуг сторонним поставщикам: счета и проводки

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

Выплата зарплаты: счета и проводки

Зарплата в госучреждениях обычно выплачивается 2 раза в месяц — в виде аванса и основной суммы. Каждая выплата при этом формирует отдельную связку из бюджетных и денежных обязательств.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 2021 года в КОСГУ планируют внести изменения. В части зарплаты, например, на подстатью 211 нужно будет относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 уберут пособия, которые сейчас работодатели оплачивают за счет ФСС.

Подробнее о планируемых нововведениях читайте в Обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Допустим, зарплата сотрудника составляет 40 000 рублей, авансом уплачивается 15 000.

В случае с авансом обязательство оформляется проводкой:

Данная проводка отражает тот факт, что в данном случае сначала возникает только денежное обязательство на сумму 15 000 рублей по авансу. При этом бюджетное обязательство образуется только в конце месяца, при начислении всей зарплаты.

При начислении всей зарплаты (в конце месяца) проводки будут применены следующие:

1. Проводка, отражающая принятие бюджетных обязательств в рамках лимита, то есть на всю сумму в 40 000 рублей:

Счет 1 501 13 211 используется нами, поскольку включает коды:

- 501 — отражающий тот факт, что зарплата будет выплачиваться за счет лимитов по бюджетным обязательствам;

- 13 — показывающий, что используются лимиты, установленные на текущий финансовый год.

2. Проводка, которая, как и в первом случае, отражает принятие учреждением денежного обязательства на оставшуюся сумму зарплаты в 25 000 рублей:

Освоение целевых субсидий: счета и проводки

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

- 5 — код финансового обеспечения (в данном случае — субсидия);

- 506 — синтетический код по Плану счетов, отражающий тот факт, что речь идет о реализации права на получение обязательств (данное право может быть реализовано только бюджетными и автономными учреждениями);

- 10 — аналитический код по Плану счетов, отражающий тот факт, что принятые обязательства относятся к текущему финансовому году;

- 225 — код КОСГУ, отражающий тот факт, что учреждение заказывает работы и услуги по содержанию имущества в виде установки пожарной лестницы.

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

Счет 5 502 11 225 использован нами по той же причине, что и в предыдущей проводке.

Счет 5 502 12 225 задействован нами, поскольку включает коды:

- 502 — отражающего тот факт, что учреждение приняло финансовые обязательства;

- 12 — отражающего тот факт, что обязательства относятся к текущему финансовому году.

Итоги

Принятые государственным учреждением бюджетные обязательства отражаются в регистрах бухучета с применением проводок со счетами по Единому плану, утвержденному Минфином, или же с применением проводок, которые утверждены в отдельных НПА для казенных, автономных и бюджетных учреждений, но так или иначе на основе Единого плана. Формируются данные счета с учетом значения конкретных кодов, которые входят в структуру соответствующих счетов.

Ознакомиться с иными сведениями об учете обязательств бюджетным учреждением вы можете в статьях:

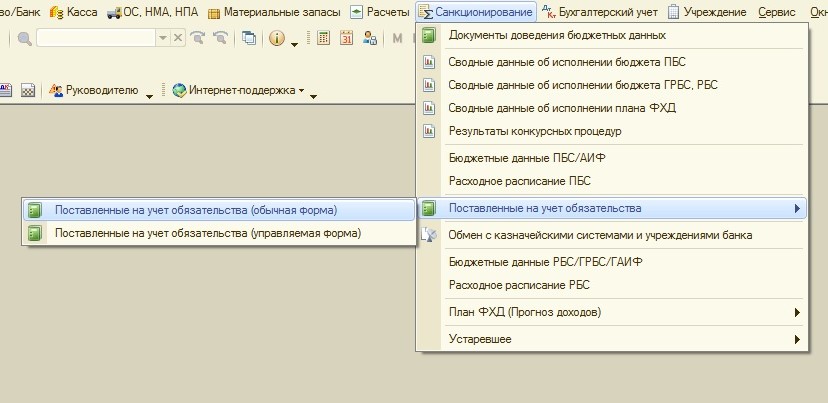

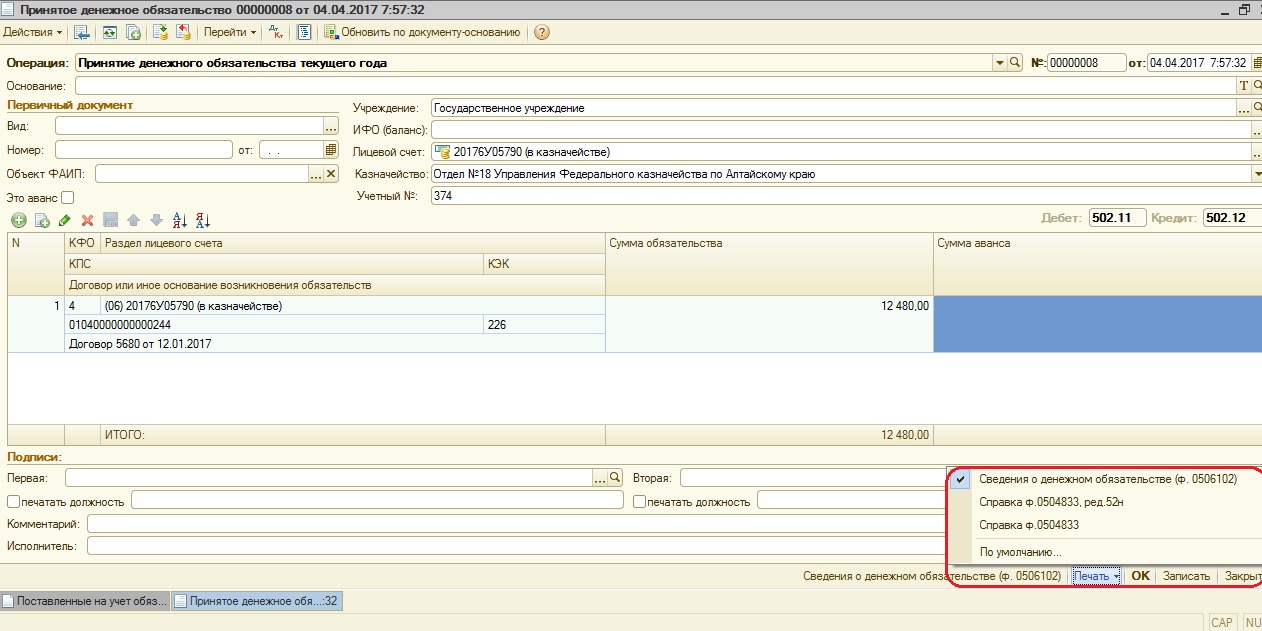

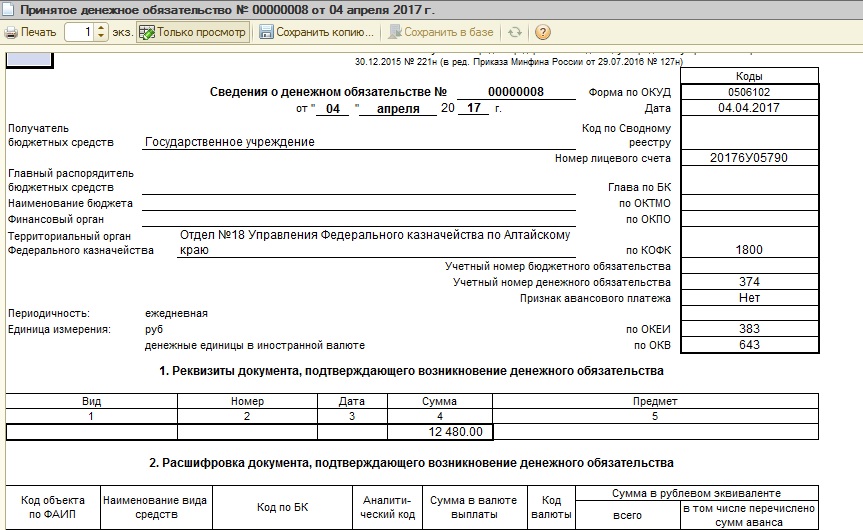

В государственных учреждениях ведется параллельный учет на 500-x счетах. В этой статье я расскажу вам про работу с документом «Принятое денежное обязательство». В настоящее время эта тема стала особенно актуальной, так как с 1 января 2017 нужно предоставлять «Сведения о денежном обязательстве» (ф. 0506102) в Федеральное казначейство.

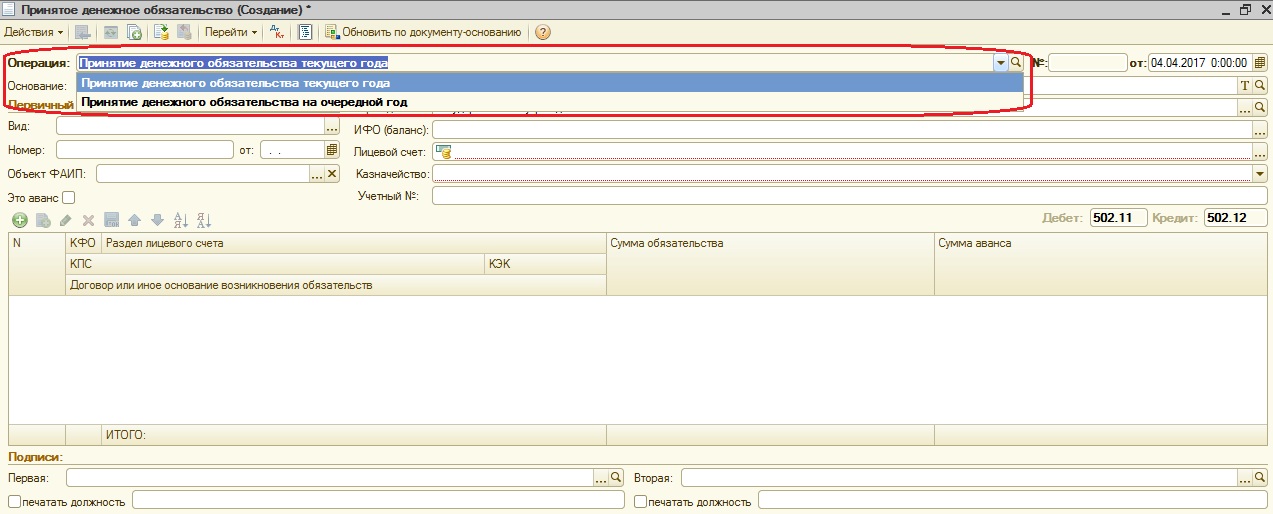

Итак, принятое денежное обязательство – это документ, который отражает суммы принятых учреждением денежных обязательств на счетах учета. В программе 1С: БГУ 8 ред. 1.0 его можно найти в меню «Санкционирование».

Разница между журналами документов «Поставленные на учет обязательства (обычная форма)» и «Поставленные на учет обязательства (управляемая форма)» только во внешнем виде, поэтому пользуетесь тем вариантом, который вам больше нравится.

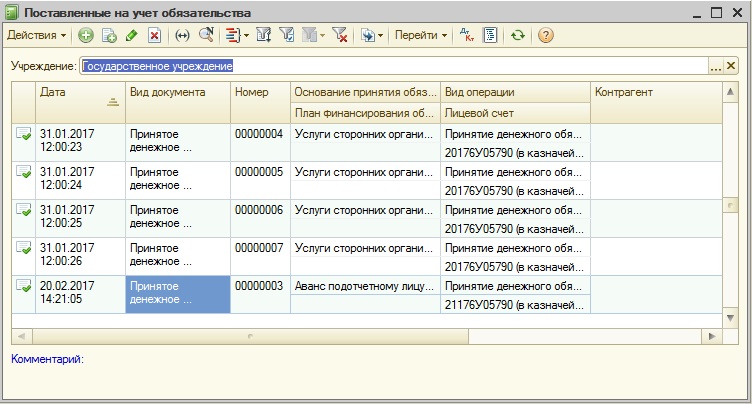

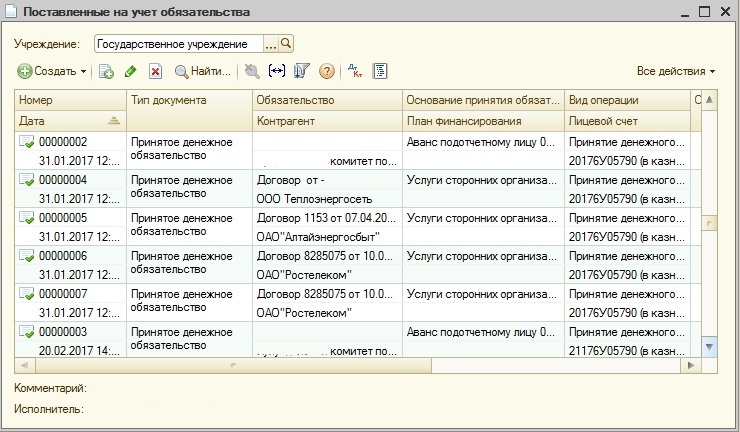

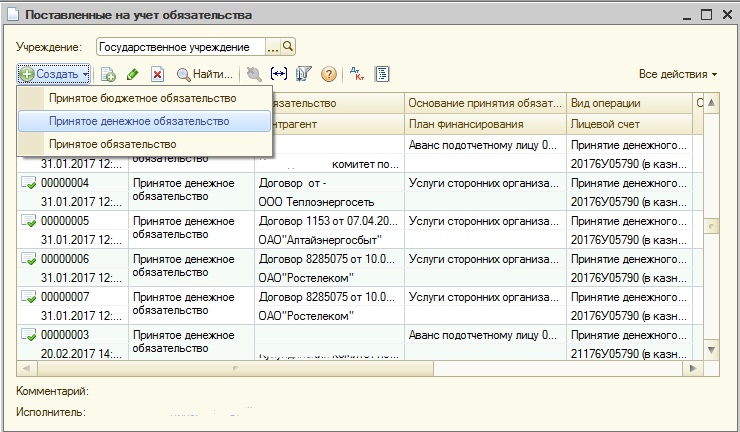

В журнале документов создаем новый документ.

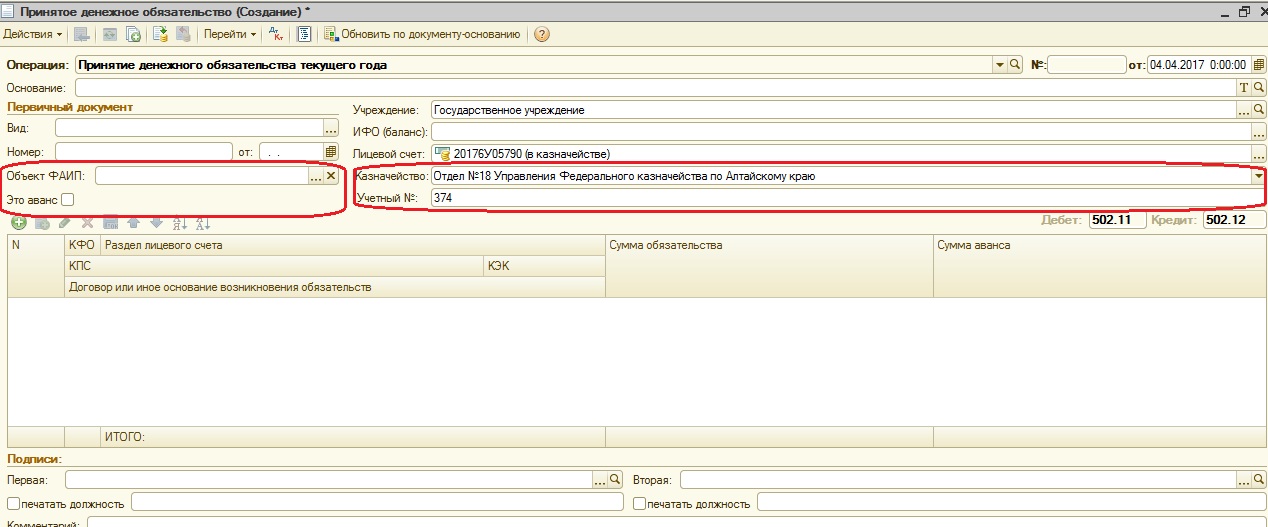

Для выгрузки документа в казначейство добавили поля: казначейство, учетный номер, объект ФАИП (код объекта в федеральной адресной программе). Также есть возможность установить галку «Это аванс».

Далее заполняем табличную часть.

После заполнения документ можно проводить. Счета определяются автоматически, в зависимости от выбранной операции.

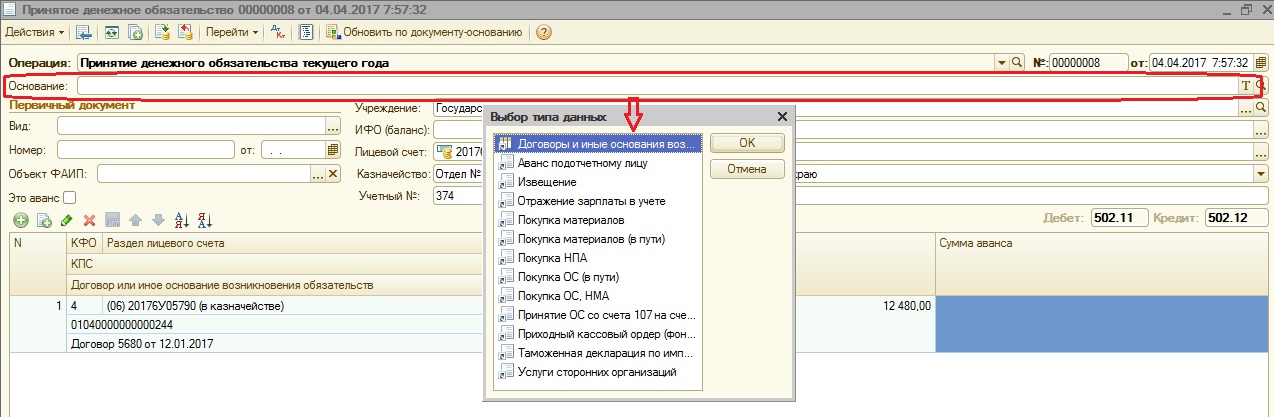

Также документ «Принятое денежное обязательство» можно ввести на основании созданных ранее документов.

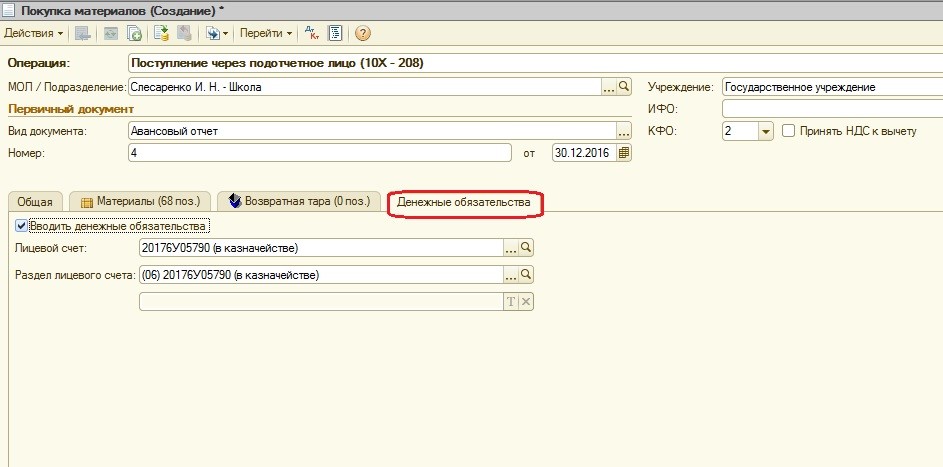

При этом в первичных документах можно указать, что при их проведении должно автоматически создаваться «Принятое денежное обязательство».

Из документа можно распечатать бухгалтерские справки и «Сведения о денежном обязательстве».

В настройки выгрузки добавлены форматы, которые позволяют выгружать документ в Органы Федерального казначейства.

Это все, что касается создания и выгрузки документа «Принятое денежное обязательство». Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

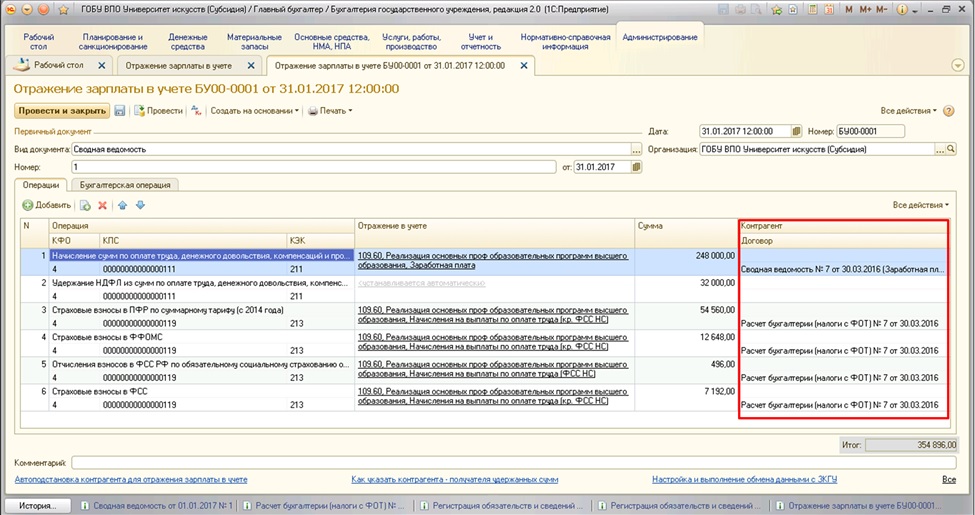

Ведение учета в разделе «Планирование и санкционирование» подразумевает ведение обязательств по всем статьям расходов учреждения. Расходы по заработной плате сотрудников – одни из самых обязательных статей расходов. Но, в отличие от расходов на закупку от поставщиков, алгоритм санкционирования расходов на заработную плату не так очевиден. В этой статье хочу рассказать, как правильно принимать бюджетные и денежные обязательства по статье расходов на заработную плату сотрудников и проводить начисления по ней в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Как известно, схема ведения обязательств в общем виде такая: принять бюджетные обязательства – принять денежные обязательства – исполнить денежные обязательства.

Начнем с принятия бюджетных обязательств по статье расходов «Заработная плата».

Для этого в справочнике «Договоры и иные основания возникновения обязательств» (раздел «Планирование и санкционирование») создаем новый элемент:

В строке «Вид договора» выбираем «Иное основание возникновения обязательства»:

Затем необходимо заполнить строку «Вид обязательства». После нажатия на кнопку выбора открывается небольшая форма, которая представляет собой перечень первичных документов, в этом перечне необходимо создать новый документ: Сводная ведомость.

После заполнения новый элемент «Договоры и иные основания возникновения обязательств» примет следующий вид:

На основании этого документа необходимо осуществить прием обязательств на суммы фонда оплаты труда. После записи нужно сразу принять бюджетные обязательства с помощью инструмента создания на основании:

Обращу ваше внимание на вкладку «Бухгалтерская операция»: на этой вкладке по умолчанию установлен флаг «Бюджетные данные без детализации по КОСГУ», необходимо этот флаг снять:

После проведения документ формирует следующие движения по счетам учета по принятию обязательств:

Данными операциями были приняты обязательства на статью расходов по фонду оплаты труда. Таким же образом необходимо принять обязательства на статью расходов начислений на заработную плату:

Для корректного принятия денежных обязательств нужно проверить, вся ли требуемая аналитика имеется в документе:

Принятым обязательством является элемент справочника «Договоры и иные основания возникновения обязательств».

Поэтому при отсутствии договора в строках операций необходимо вручную установить нужные.

После этого на вкладке «Бухгалтерская операция» устанавливаем флаг в реквизите «Принять денежное обязательство», а также не забываем выбрать раздел лицевого счета:

Документ формирует следующие проводки в части принятия денежных обязательств:

Для того, чтобы отслеживать обязательства, в разделе «Планирование и санкционирование» предусмотрены различные отчеты:

Так как в приведенном примере было использовано бюджетное учреждение, воспользуемся отчетом, который находится в части «Плановые показатели деятельности»:

В отчете можно увидеть все суммы по обязательствам, отследить их исполнение и контролировать корректность сумм.

Для казенных учреждений предусмотрены отчеты части «Бюджетные данные»

И последним этапом санкционирования расходов будет являться выполнение принятых обязательств, которое осуществляется с помощью расходных денежных документов (например, заявка на кассовый расход).

Читайте также: