Как проверить период действия счета в 1с 8

Обновлено: 30.06.2024

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

первичные документы по хозяйственным операциям;

регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

сведения о корреспонденции каждого счета со всеми другими счетами;

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

дебиторскую и кредиторскую задолженность;

контроль кассовой дисциплины;

контроль расчетов с подотчетными лицами (наличие денежных средств);

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Сформировав карточку счета, можно провести ряд мероприятий:

проанализировать информацию по документам движения;

проверить правильное формирование проводки с выбранным счетом;

проверить остатки на любом участке бухгалтерского учета;

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

соблюдения положений учетной политики;

ведения кассовых операций;

анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Дата публикации 09.10.2018

Использован релиз 3.0.65

Отчет "Экспресс-проверка ведения учета" позволяет провести быструю проверку правильности отражения операций в программе, в том числе проанализировать состояние бухгалтерского учета:

- Раздел: Отчеты – Экспресс-проверка.

- Укажите период формирования отчета (проверки правильности отражения операций в программе) и организацию, по которой проводится экспресс-проверка (рис. 1). Для получения достоверной информации при формировании отчета по разделам, не связанным с учетом НДС, выбирайте периоды, кратные календарному месяцу.

- По кнопке "Показать настройки" установите в списке возможных проверок флажок по разделу "Анализ состояния бухгалтерского учета".

- Отчет формируется по кнопке "Выполнить проверку". Проверка проводится в отношении рабочего плана счетов, корректности корреспонденции счетов в проводках, отсутствия остатков по счетам, которые должны быть закрыты на конец отчетного периода, соответствия и др.

- Детализируйте отчет, раскрыв соответствующие подразделы по знаку "+". В отчет выводится подробная информация о результатах проверки, возможных причинах возникновения ошибок, рекомендациях по их устранению (рис. 2). По некоторым подразделам отчета возможна детализация вплоть до первичного документа, который может быть открыт для редактирования или просмотра по двойному щелчку мыши на соответствующей строке отчета.

- Следуя рекомендациям отчета, устраните выявленные ошибки и повторите экспресс-проверку. Рекомендации отчета можно проигнорировать, если есть уверенность, что проблемная ситуация не является ошибкой и / или не повлияет на правильность ведения учета и формирования отчетности.

Смотрите также

Как известно всем бухгалтерам госсектора, не так давно были подписаны приказы, которые внесли крупные законодательные изменения. В этой статье хотелось бы разобраться, что это за приказы, и как с их подписанием изменяются правила ведения учета, в том числе в программе 1С: Бухгалтерия государственного учреждения 8.

С 1 января 2018 года вступили в законную силу Федеральные стандарты бухгалтерского учета, значительно изменяющие порядок учета – стандарты по учету основных средств, аренды и обесценивания активов.

В связи со вступлением в силу вышеперечисленных стандартов, были подписаны приказы Министерства финансов России, которые вносят изменения в Единый план счетов бухгалтерского учета.

Ниже вы можете увидеть таблицу соответствия приказов (какой приказ изменяет существующий):

Подписание новых приказов было осуществлено в начале мая 2018, но применены нововведения должны быть с 1 января 2018 года.

Отсюда следует вывод, что входящие остатки и все обороты 2018 года должны быть перенесены, согласно новым действующим правилам.

Приказ №64н вносит изменения в приложения 1 и 2 к приказу Министерства Финансов №157н.

В целом, этот приказ добавляет новые синтетические счета, упраздняет ряд старых синтетических счетов, а также изменяет назначение для части счетов.

Все изменения, которые вносит в Единый план счетов бухгалтерского учета этот приказ, можно разделить на три части:

1. Счета, утратившие силу;

2. Новые счета;

3. Счета с измененными правилами использования.

На момент написания статьи нигде не опубликованы какие-либо официальные методические указания по использованию новых счетов, нет таблицы соответствия новых счетов старым. Но просмотреть состояние Единого плана счетов, в т.ч. согласно новым редакциям приказов, можно в программах 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 и редакции 2.0.

В программах 1С указанные изменения вступают в силу, начиная с версий 1.0.52 и 2.0.56 соответственно.

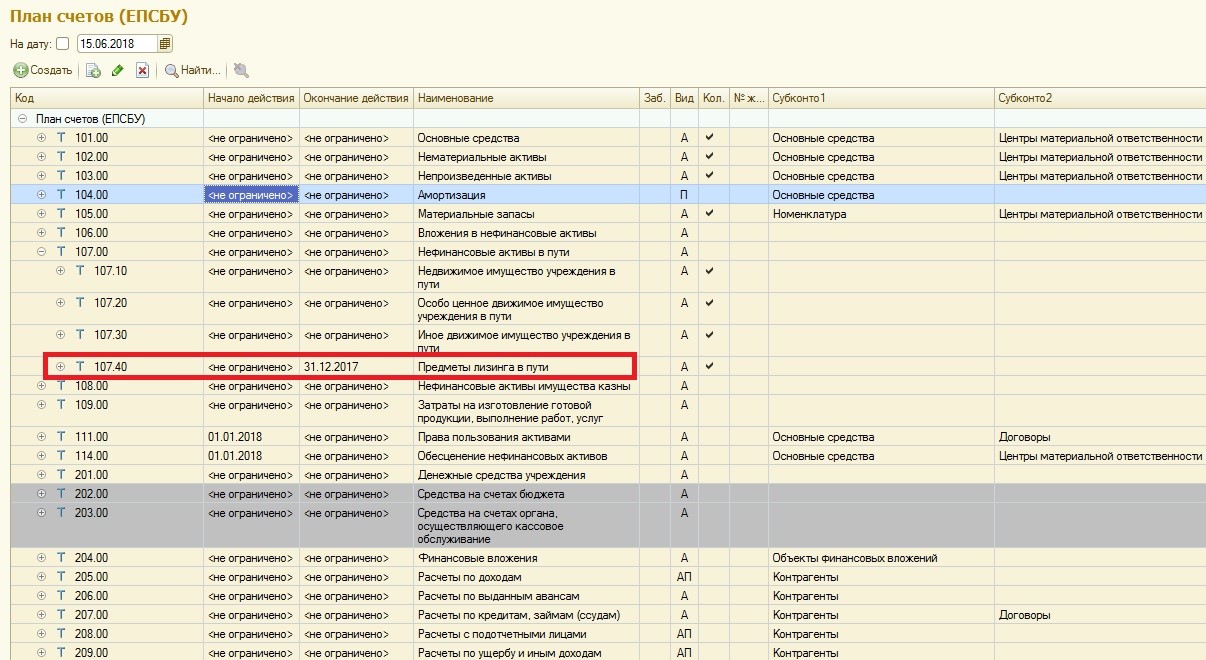

Компанией «1С» переходное состояние счетов организовано с помощью признаков «Начало действия» и «Окончание действия».

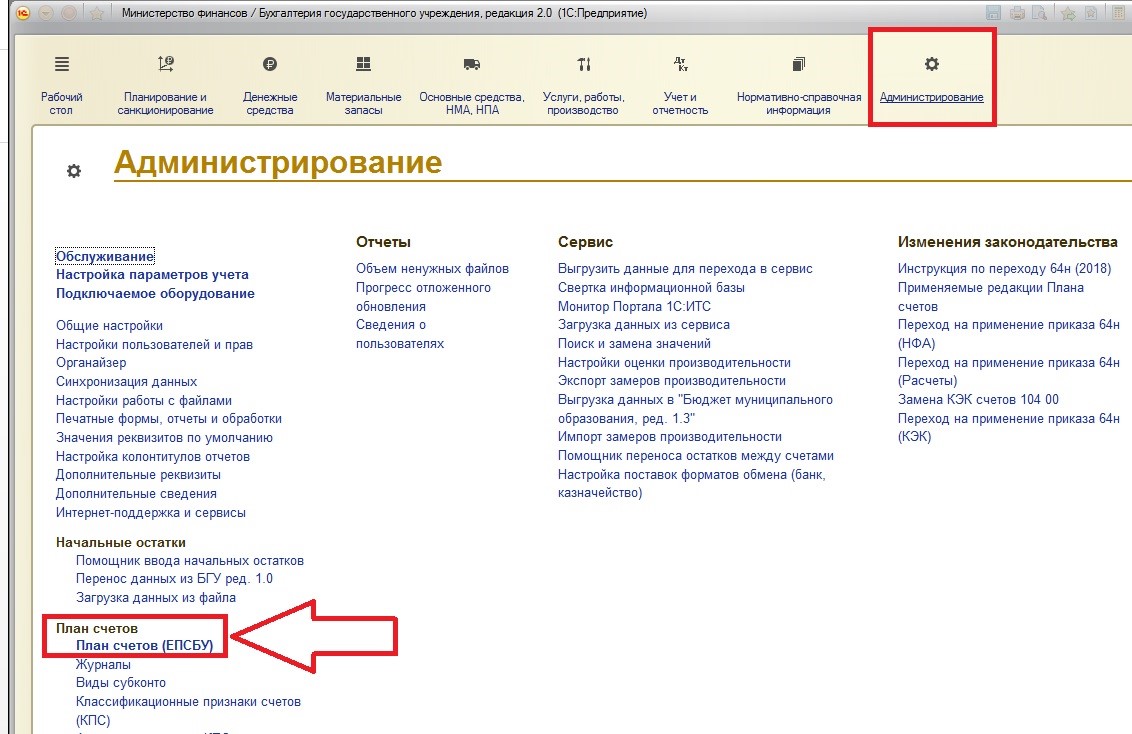

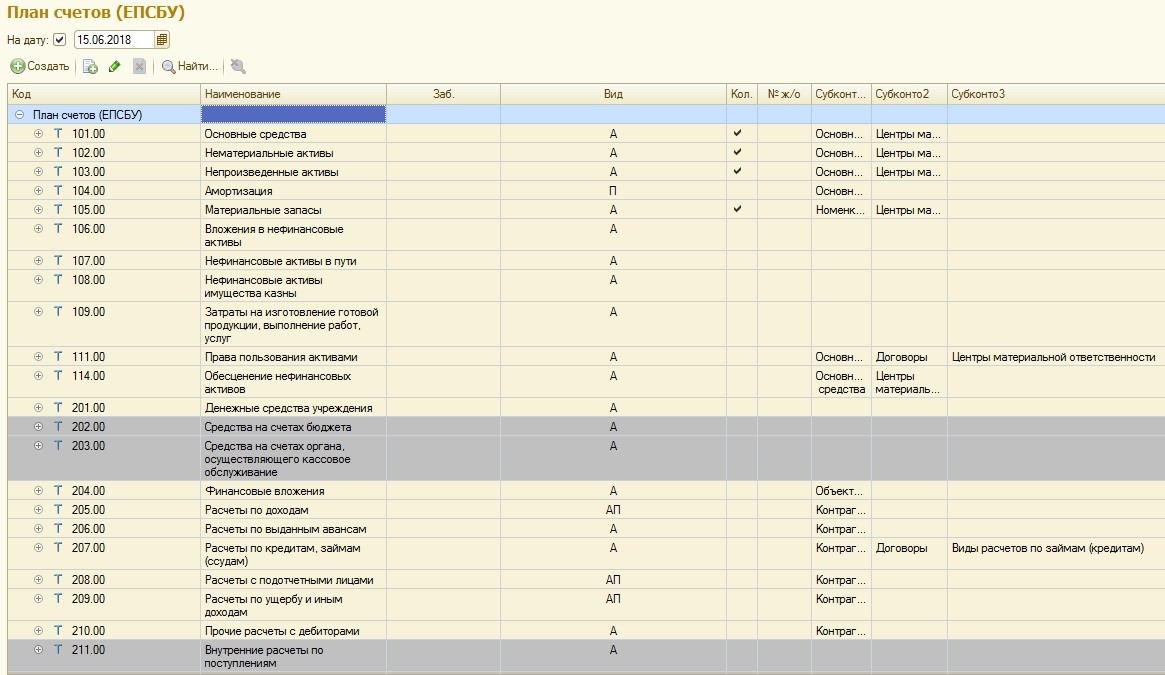

План счетов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» можно найти:

По умолчанию при открытии плана счетов устанавливается отбор по дате актуальности счета на текущий момент:

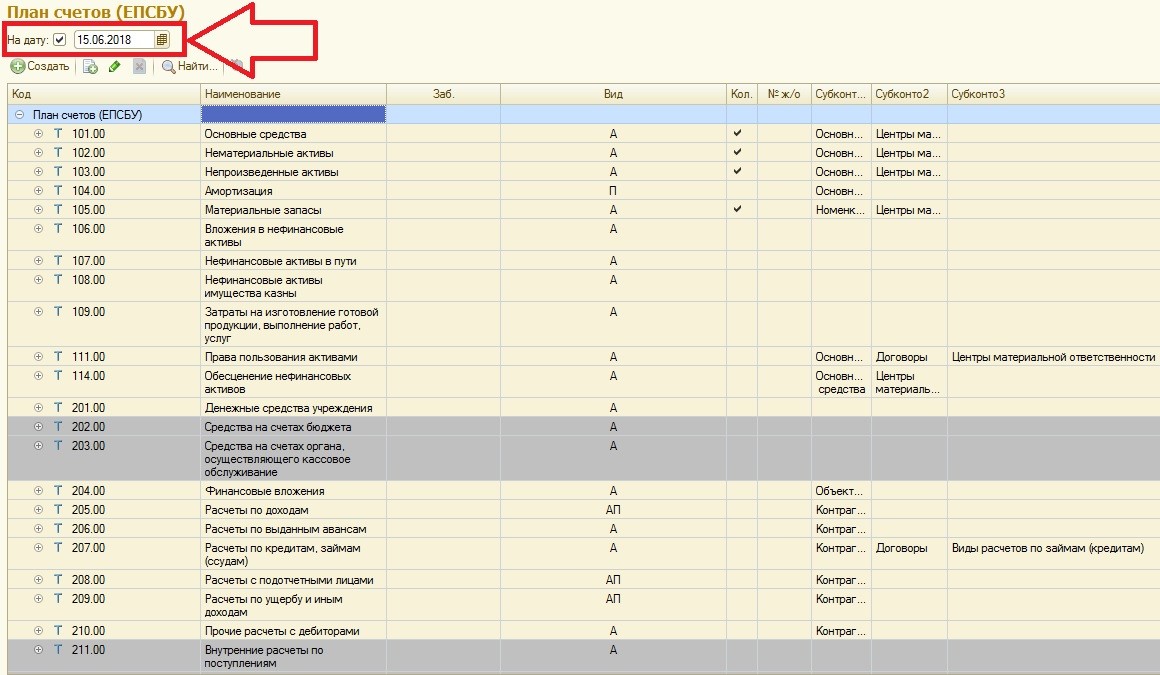

Чтобы просмотреть все счета плана (утратившие силу и актуальные), нужно снять отбор по дате актуальности. При этом реквизиты «Начало действия» и «Окончание действия» становятся видны:

Счета, которые утратили силу в связи с подписанием перечисленных выше приказов, имеют дату окончания действия «31.12.2017» (для того, чтобы обороты по этому счету прошлых периодов оставались в базе):

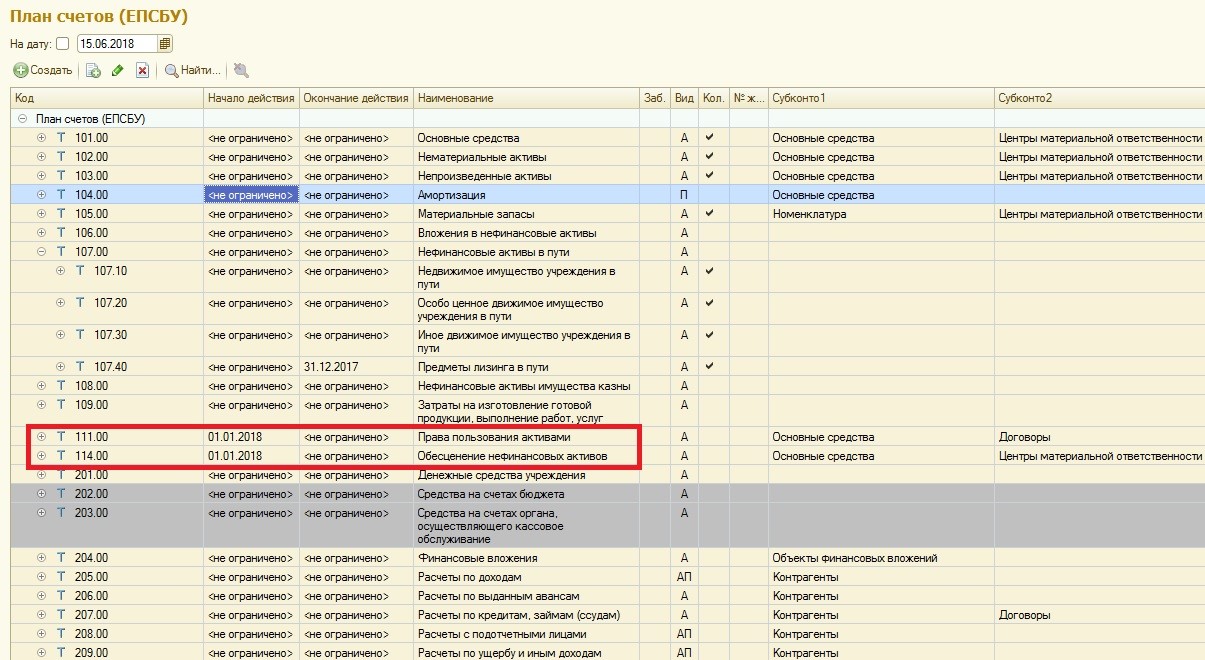

Счета, которые были введены в эксплуатацию, имеют дату начала действия «01.01.2018»:

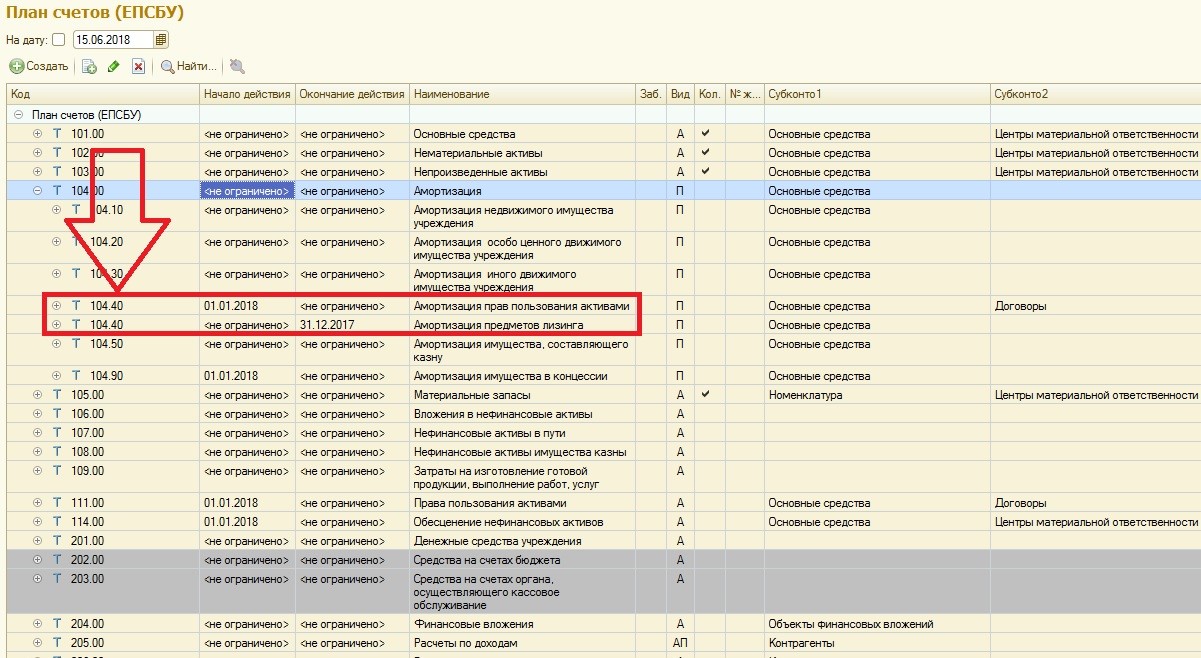

Те счета, которые изменили назначение применения, в плане счетов задвоены. Поясню почему так: счет (а значит, и обороты по этому счету в предыдущих годах) также должен оставаться в базе. Но счета, у которых код остался таким же, но область применения изменилась, будут использоваться в других ситуациях, а значит – важно создать новый счет. Ниже представлены такие счета:

Приказы 65н, 66н, 67н вносят изменения в инструкции применения Единого плана счетов бухгалтерского учета для государственных учреждений с разными организационно-правовыми формами (казенные, бюджетные и автономные).

В целом, изменения ЕПСБУ можно разделить на следующие основные пункты:

1. Изменения, обусловленные новым Федеральным стандартом «Основные средства» (новые правила учета НФА);

2. Изменения, обусловленные новым Федеральным стандартом «Аренда» (новые правила учета объектов аренды арендодателем и арендатором);

3. Изменения по приказу 255н – состав КОСГУ (применение новых КОСГУ с новыми и старыми счетами, сюда же можно отнести исключение счетов в связи с новой детализацией групп КОСГУ).

В наших следующих публикациях для бухгалтеров государственных учреждений речь пойдет о том, как осуществить переход на новые счета и КОСГУ в конфигурации 1С: БГУ 8. Подписывайтесь и следите за нашими рассылками!

Один из первых этапов проверки правильности ведения учета перед составлением отчетности – это анализ оборотно-сальдовой ведомости. В статье рассмотрим основные этапы анализа и способы исправления ошибок на практических примерах в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

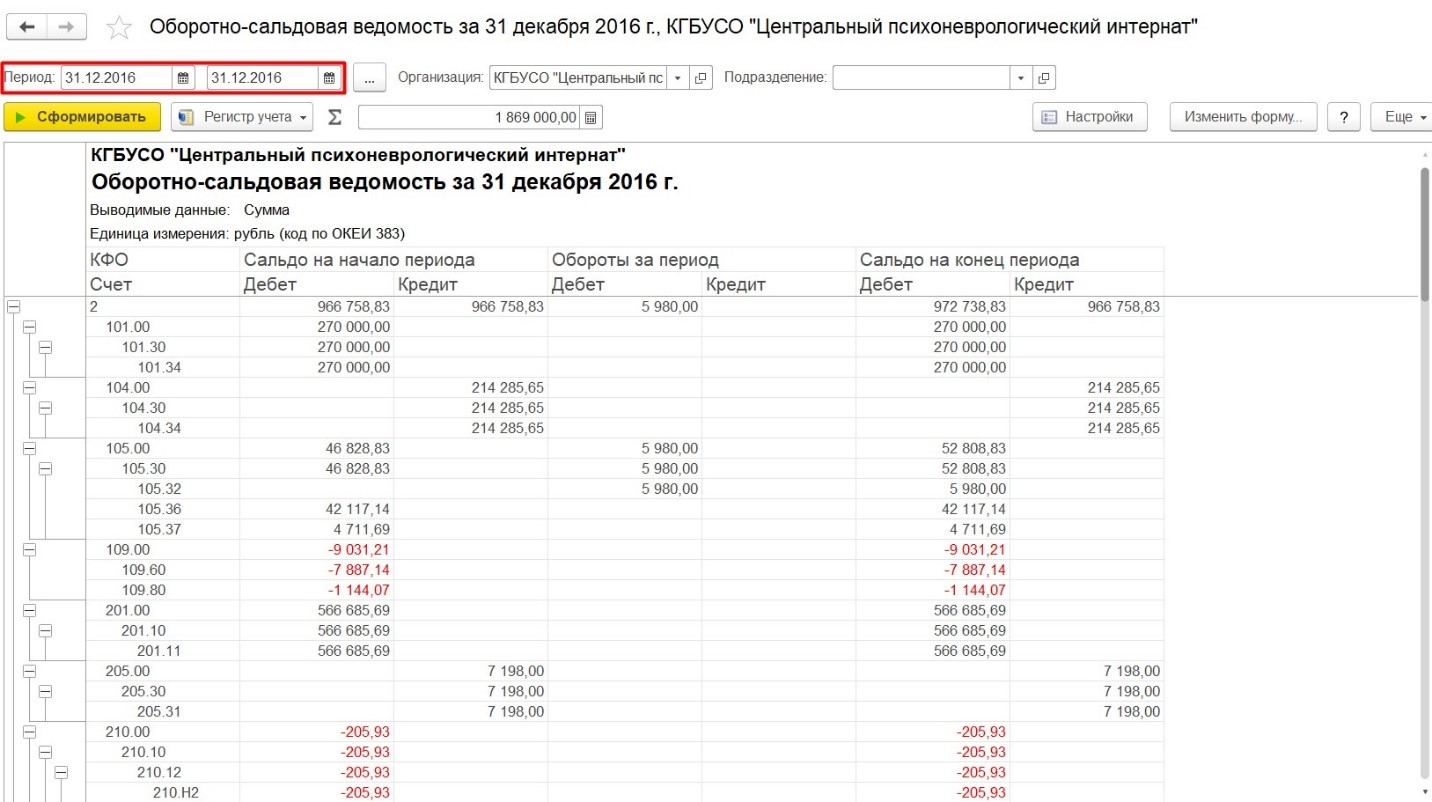

Первое, что нужно проверить – это соответствие данных на начало отчетного периода данным отчетов, которые приняты контролирующими органами.

Для анализа формируем «Оборотно-сальдовую ведомость» за 31 декабря 2016 года и сверяем ее с балансом, который был принят за 2016 год.

Также по отчету можно проанализировать ряд счетов.

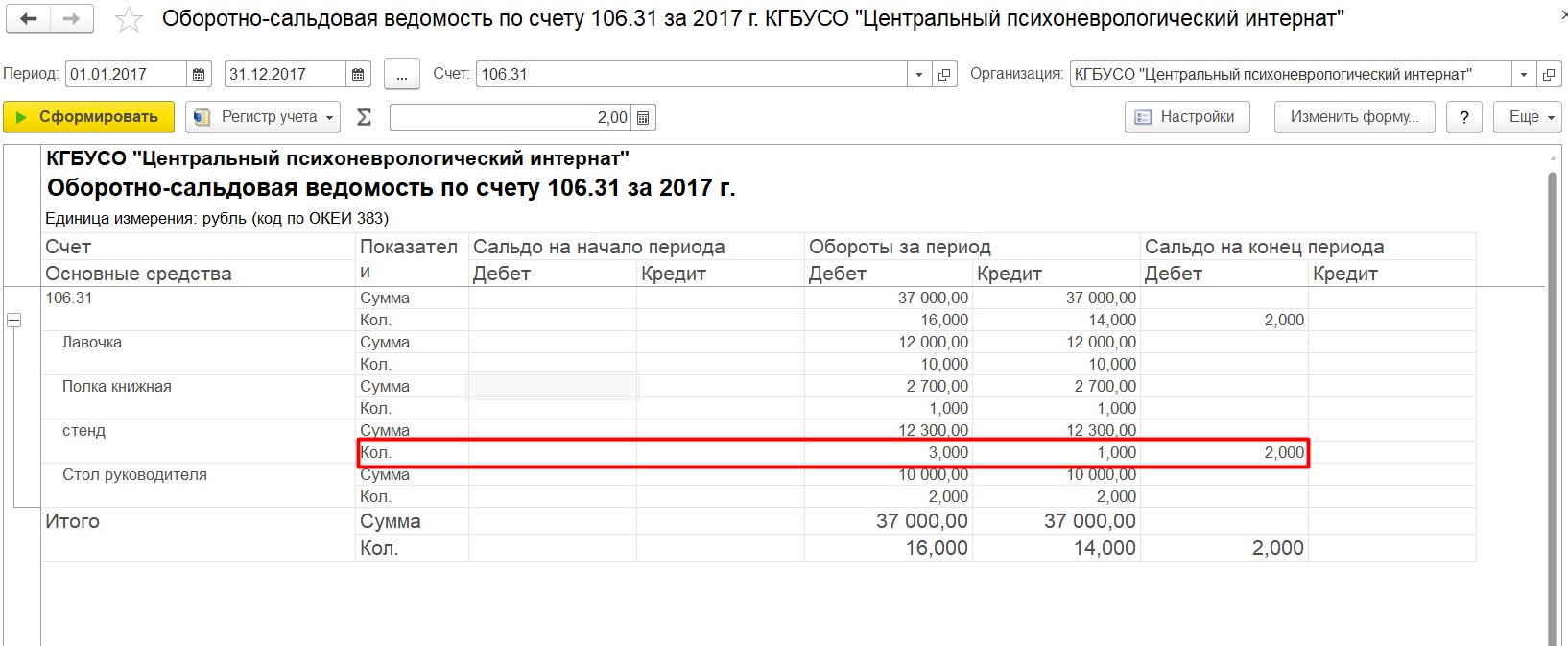

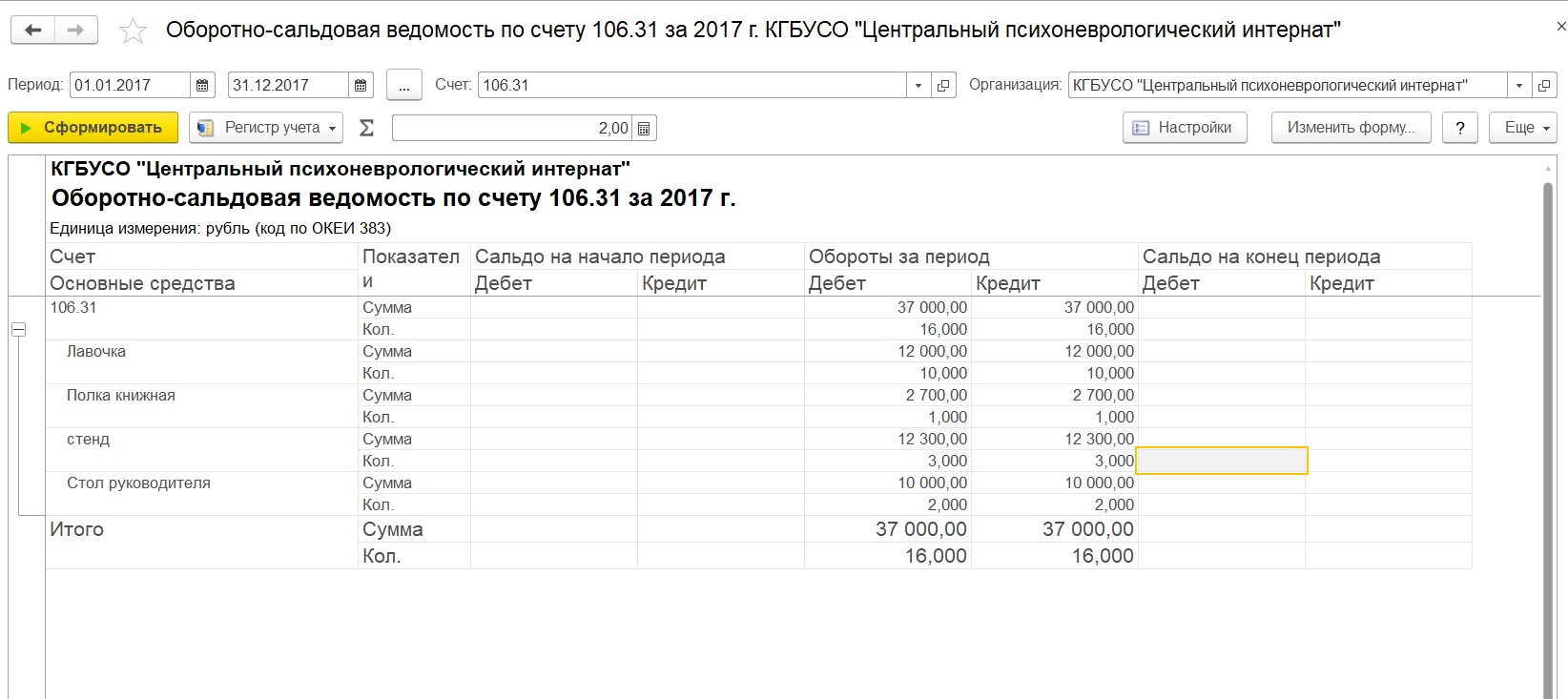

Первый счет – 106.31, он оборотный, поэтому если нет незавершенного строительства, то сальдо на этом счете быть не должно.

Но для счета 106 информации из общей ОСВ не достаточно. Чтобы окончательно убедиться в правильности учета, нужно сформировать оборотно-сальдовую ведомость отдельно по счету 106.31 и в группировке указать сумму и количество. Из отчета видим, что сумма закрыта, а количество осталось.

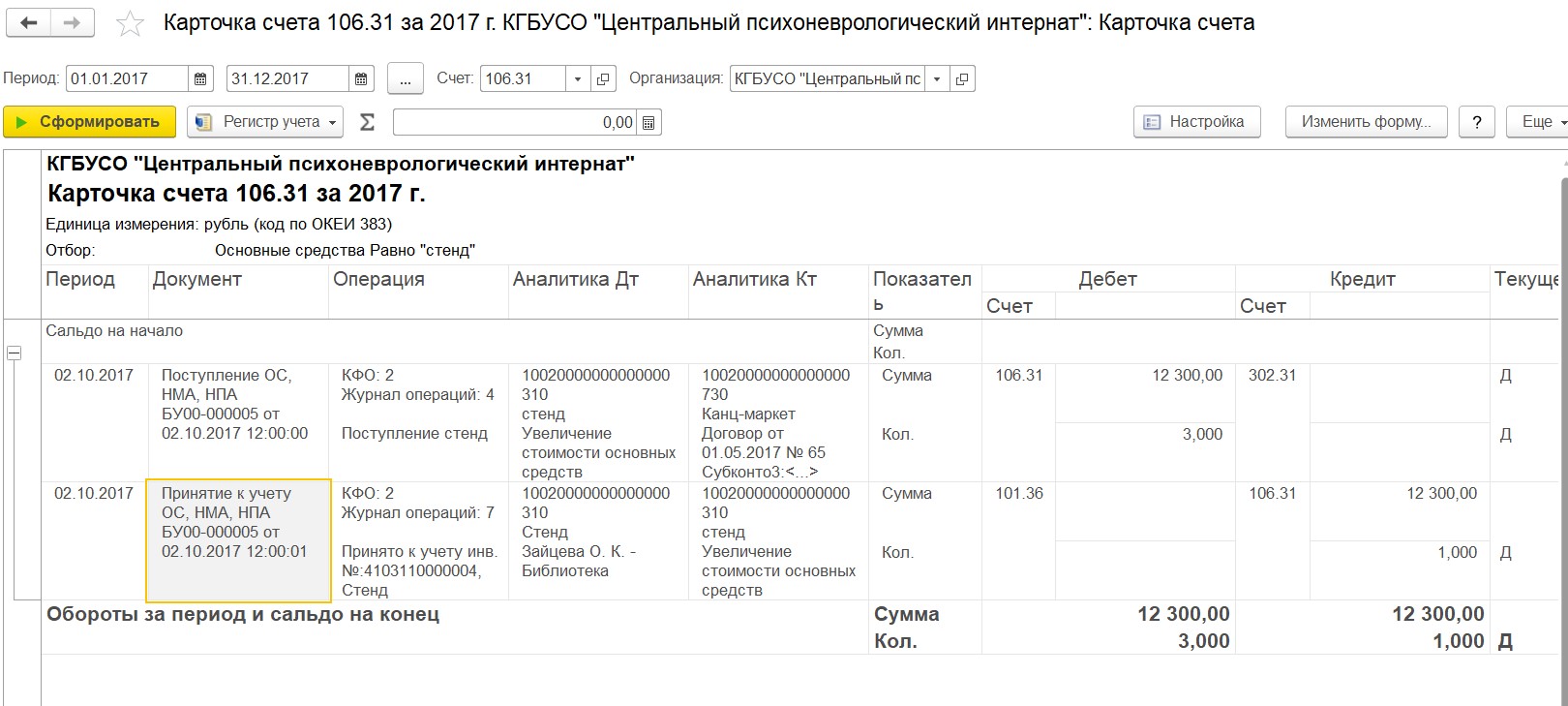

Для исправления щелкаем два раза на значении в интересующей строке, открывается карточка счета.

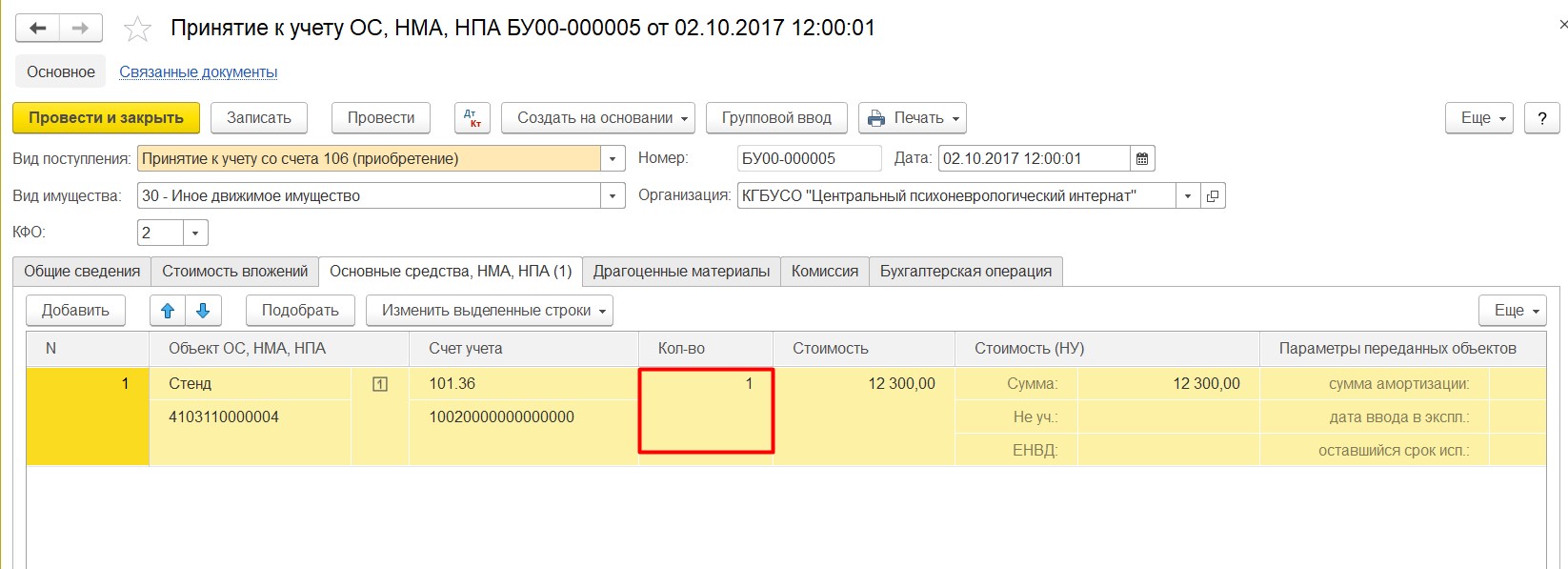

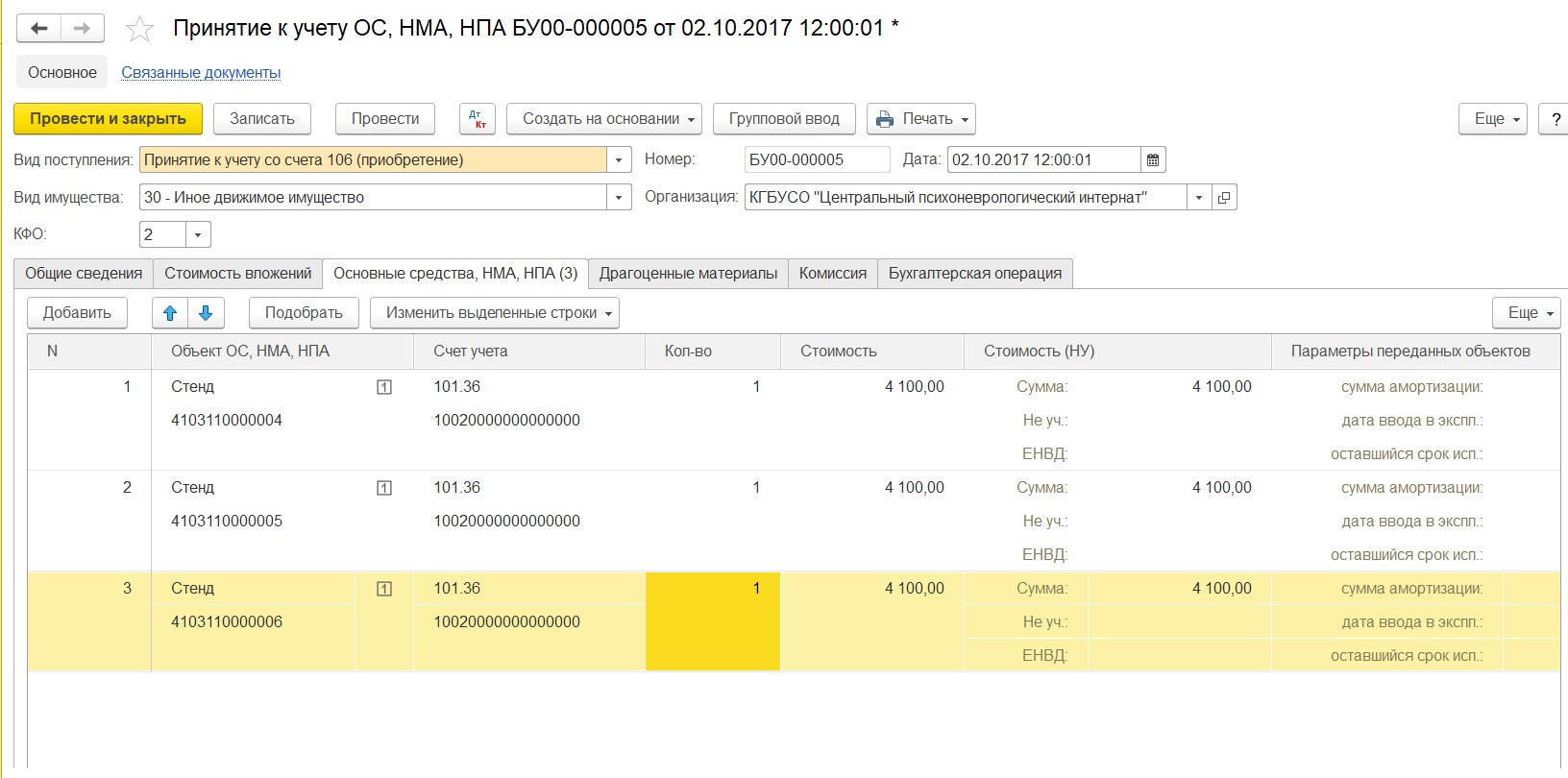

Из отчета переходим непосредственно в документ принятия к учету этого основного средства. Видим, что количество ошибочно установлено «1».

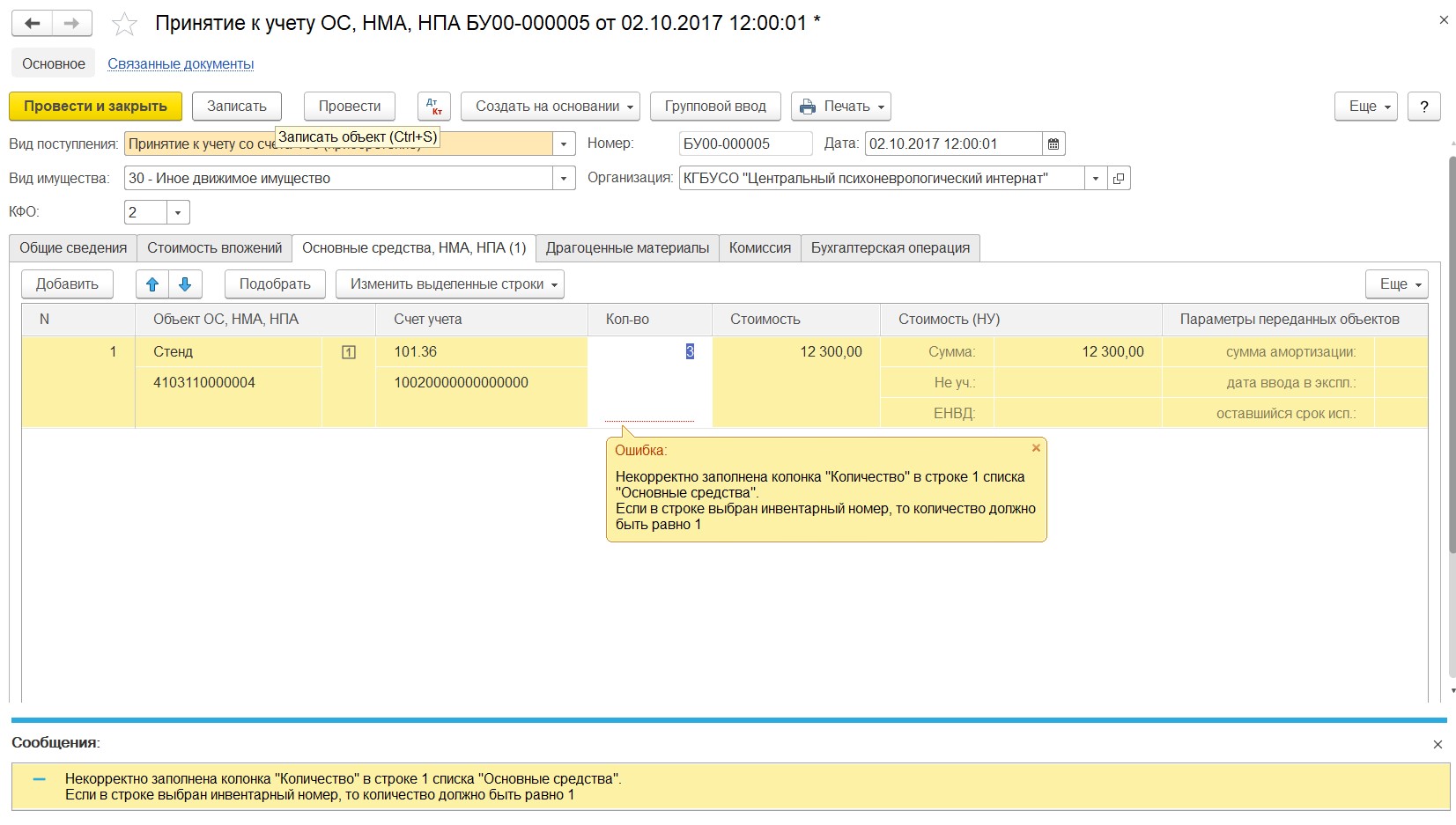

Если мы попробуем в строке просто указать количество «3», то программа выдаст ошибку, т.к. для основных средств стоимостью более 3000 рублей необходим групповой учет.

Поэтому разделяем на три строки и для каждой из них создаем позицию в справочнике «Основные средства».

После заполнения проводим документ и переформировываем отчет. Видим, что теперь счет закрыт корректно.

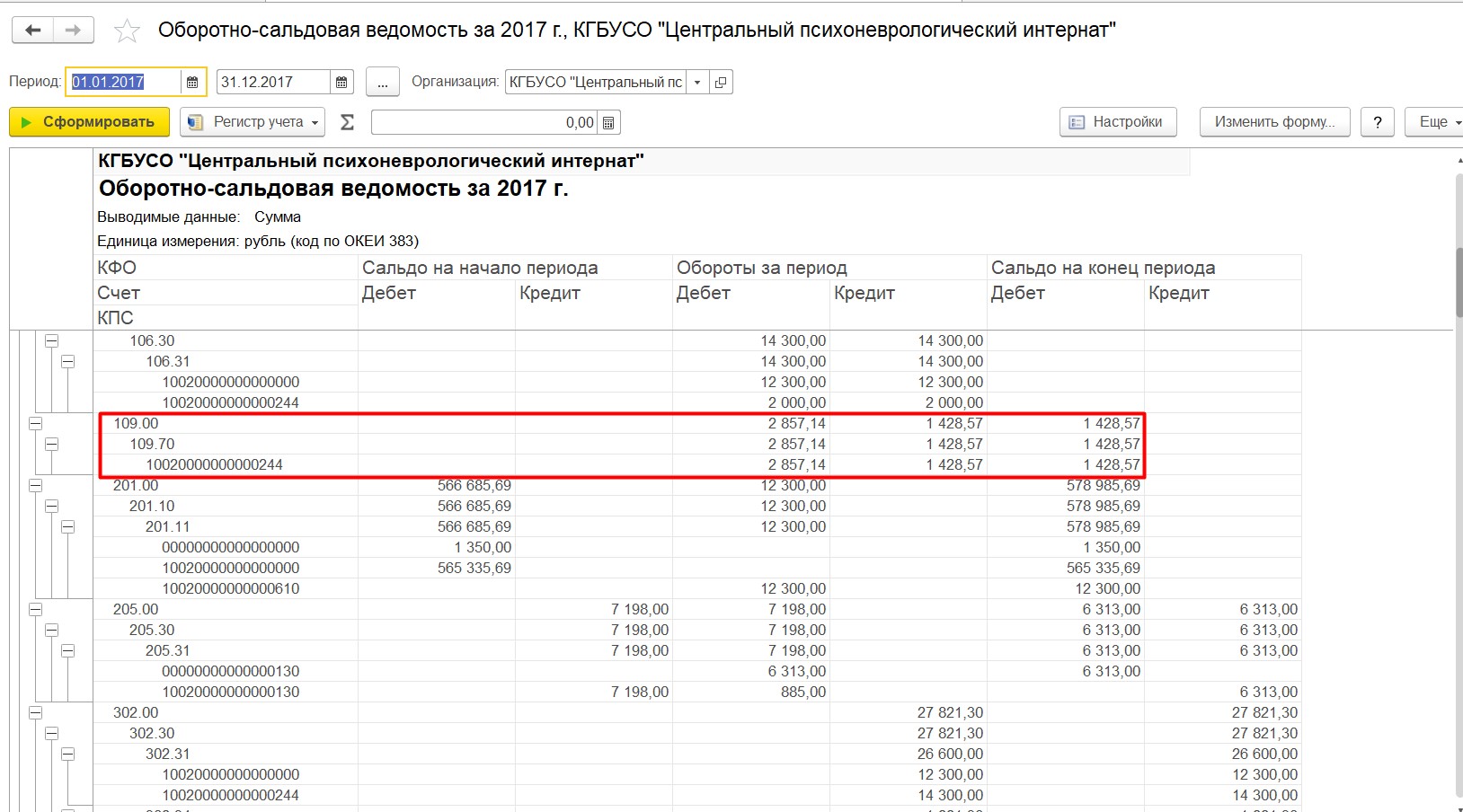

Следующий счет для анализа – 109. Он закрывается с периодичностью, прописанной в учетной политике, рекомендательно – в конце каждого месяца. По итогам года этот счет обязательно должен быть закрыт. В отчете видим сальдо по субсчету 109.71.

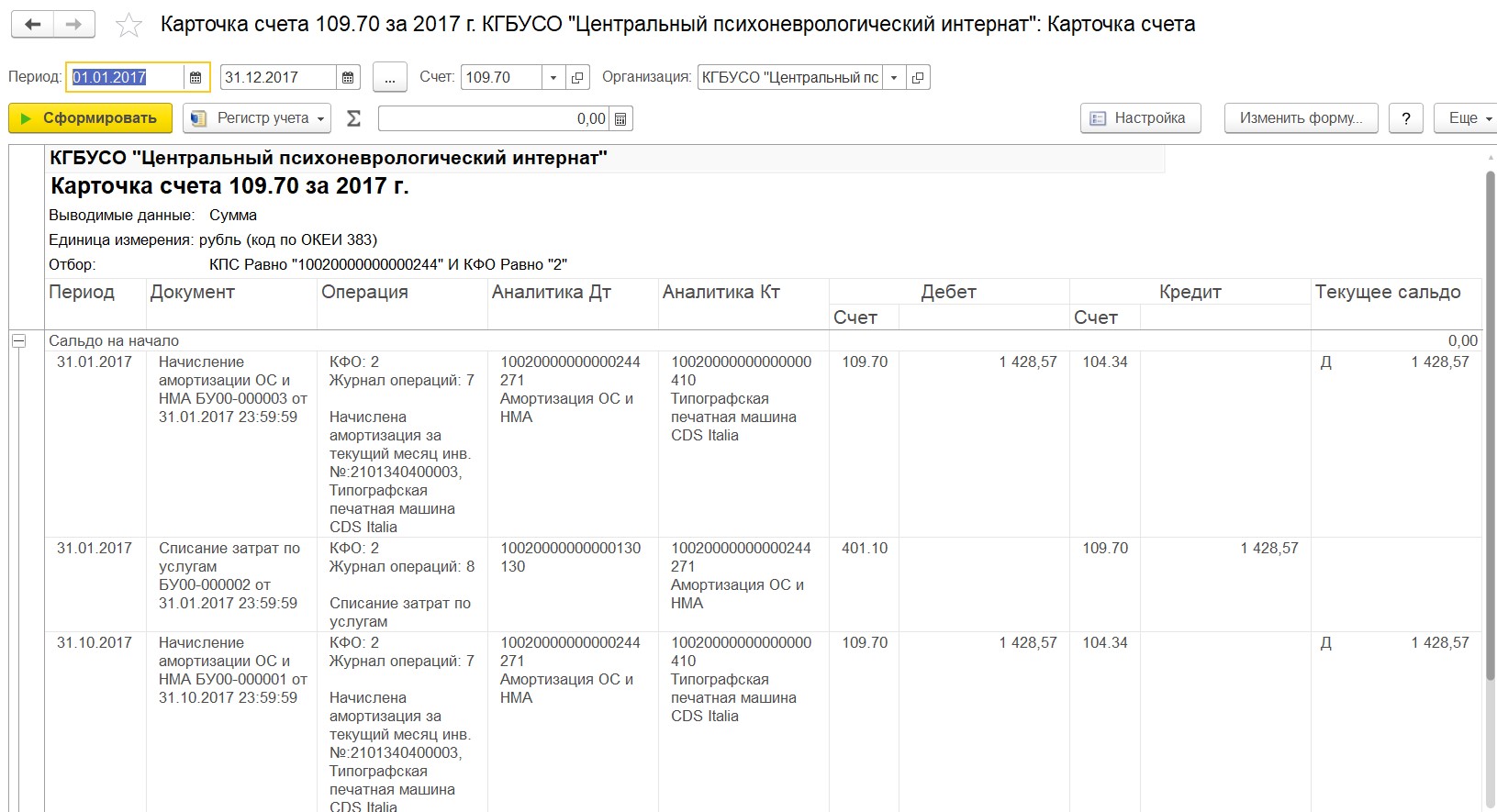

Щелкнув два раза на сумме, попадаем в карточку счета и смотрим, в каком именно периоде не закрыт счет. В нашем примере счет не закрыли за октябрь.

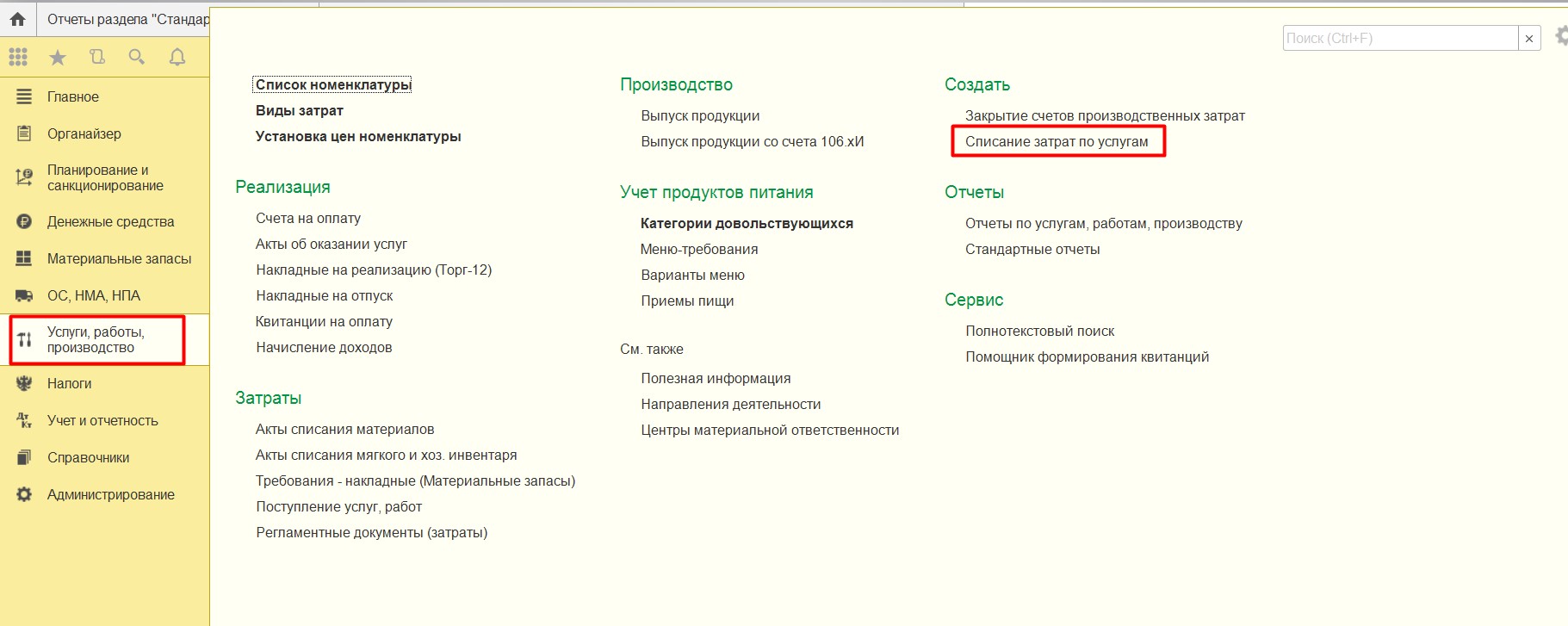

Для закрытия счета 109.71 применяется документ «Списание затрат по услугам»

Создаем документ последним числом месяца (последними минутами, секундами месяца). Нажимаем кнопку «Заполнить» и устанавливаем счет списания.

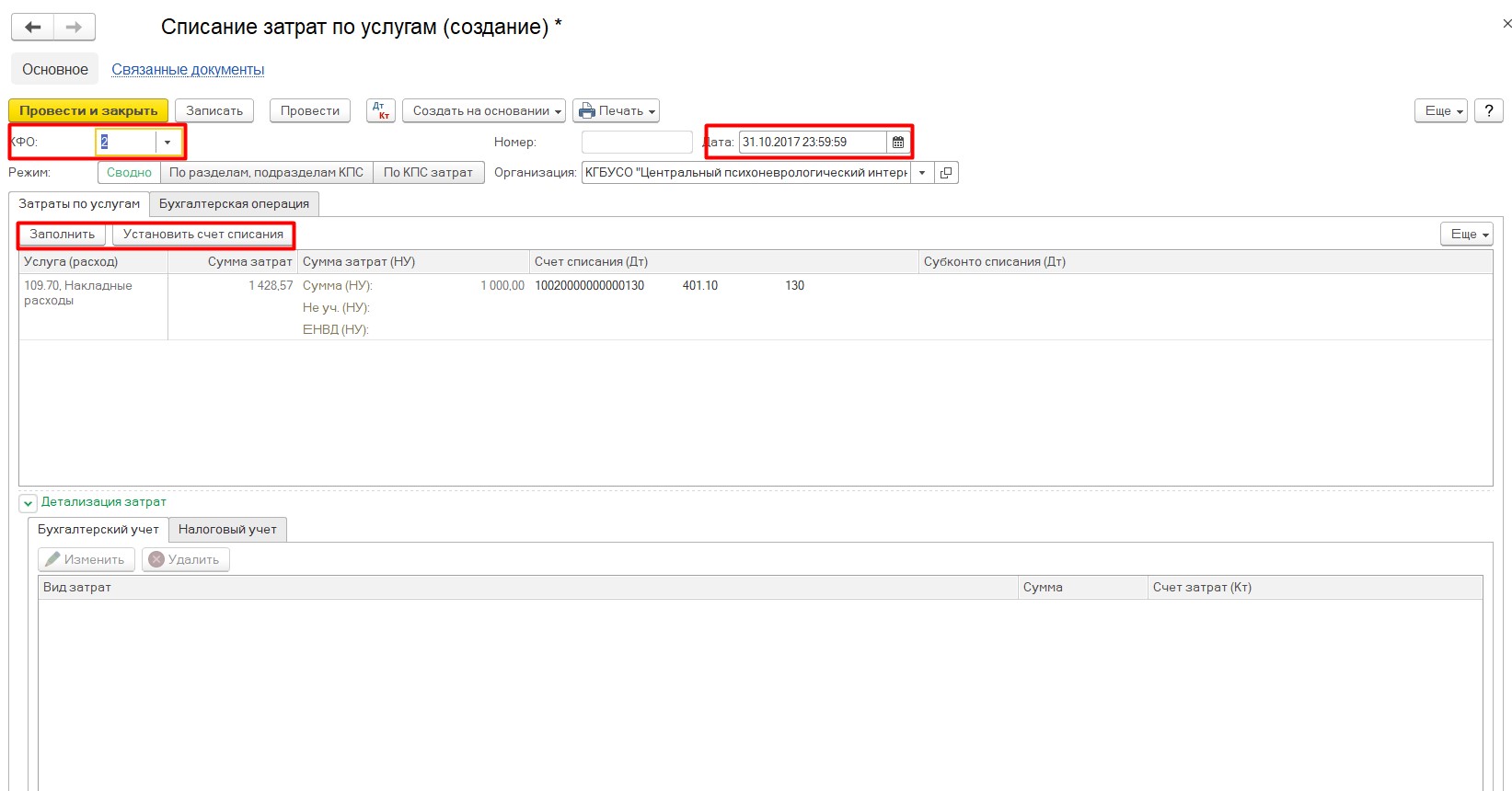

После проведения документа переформировываем отчет. Видим, что счет закрылся.

Более подробно о нюансах работы со 109 счетом мы говорили на вебинаре «109 счет в 1С: БГУ – настройка и закрытие»

Следующий счет для анализа – 201.11. Чтобы проверить правильность учета на этом счете, удобно пользоваться отчетом «Справка по операциям с денежными средствами».

Вид этого отчета максимально приближен к отчету из казначейства «Выписка из лицевого счета». Заполняем период, лицевой счет и указываем учреждение.

Следующий счет 201.34 – «Касса», анализируем по кассовой книге.

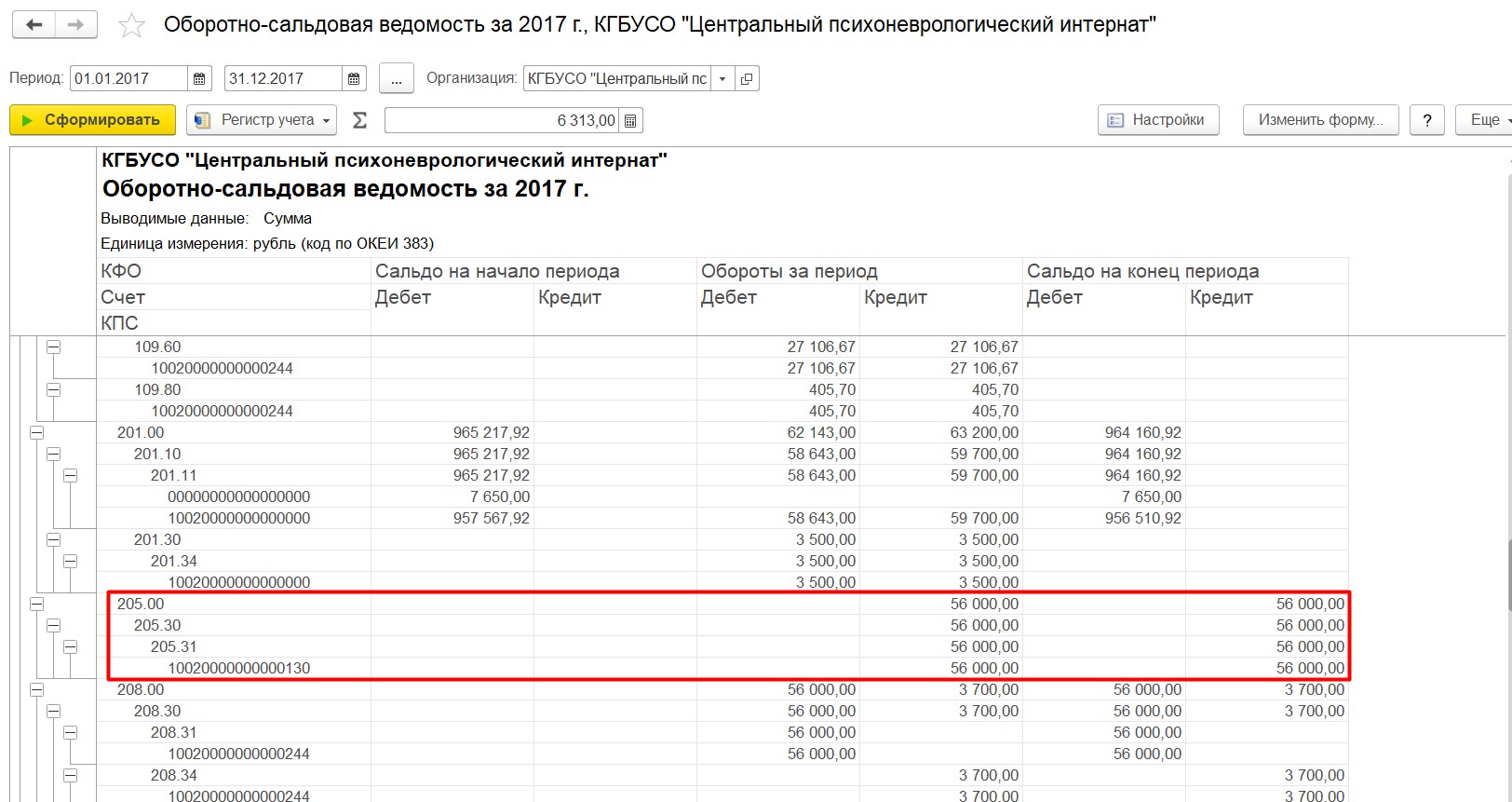

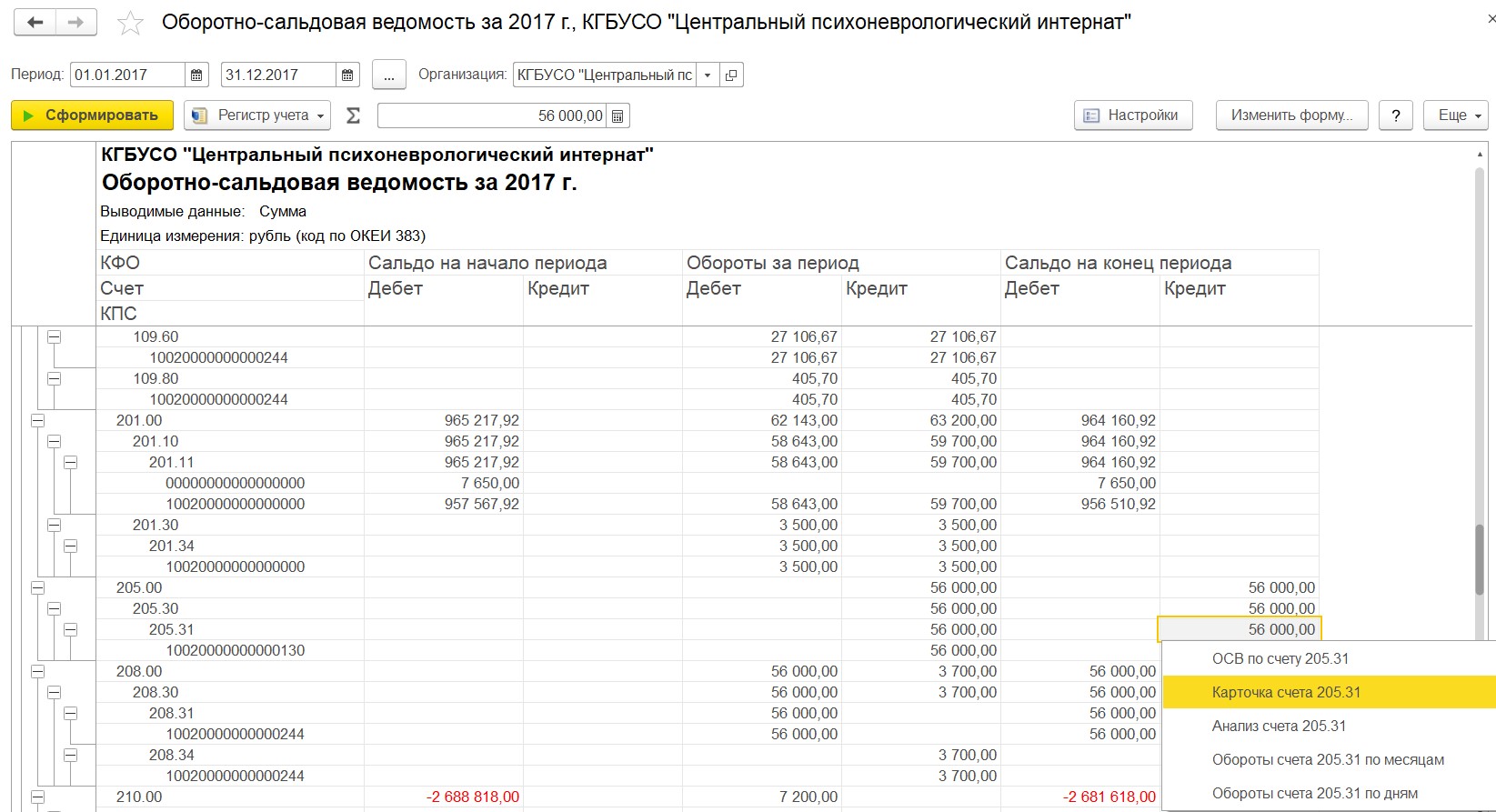

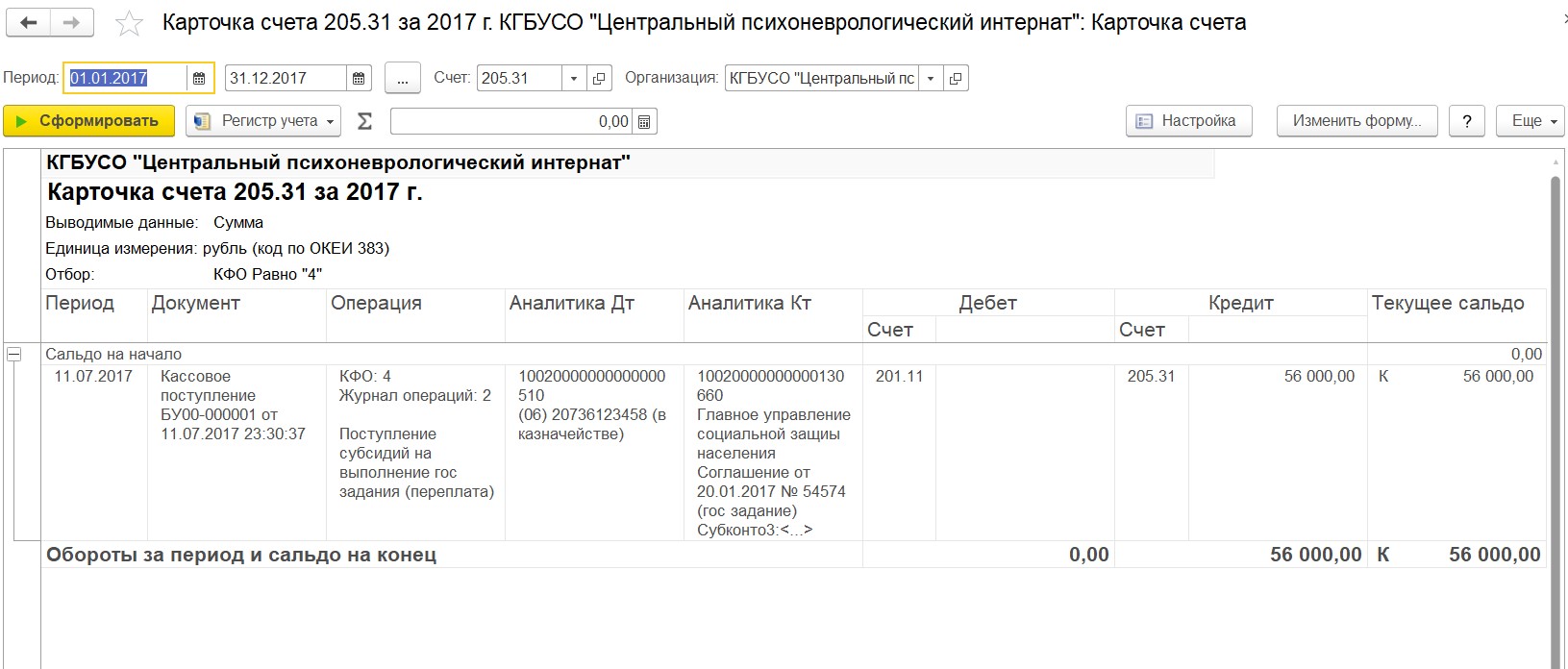

Далее смотрим счет 205.31, в большинстве случаев сальдо по этому счету быть не должно.

По отчету видим остаток, заходим в карточку счета.

Из карточки узнаем, что в июле было поступление субсидии, а начисления на счет 401.10 сделано не было.

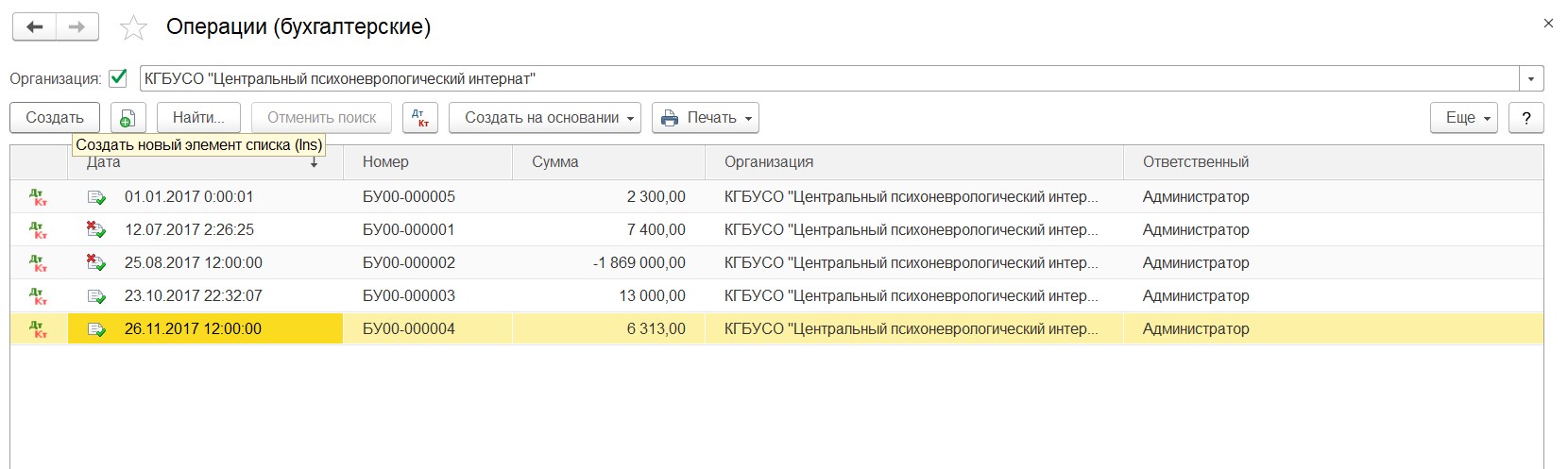

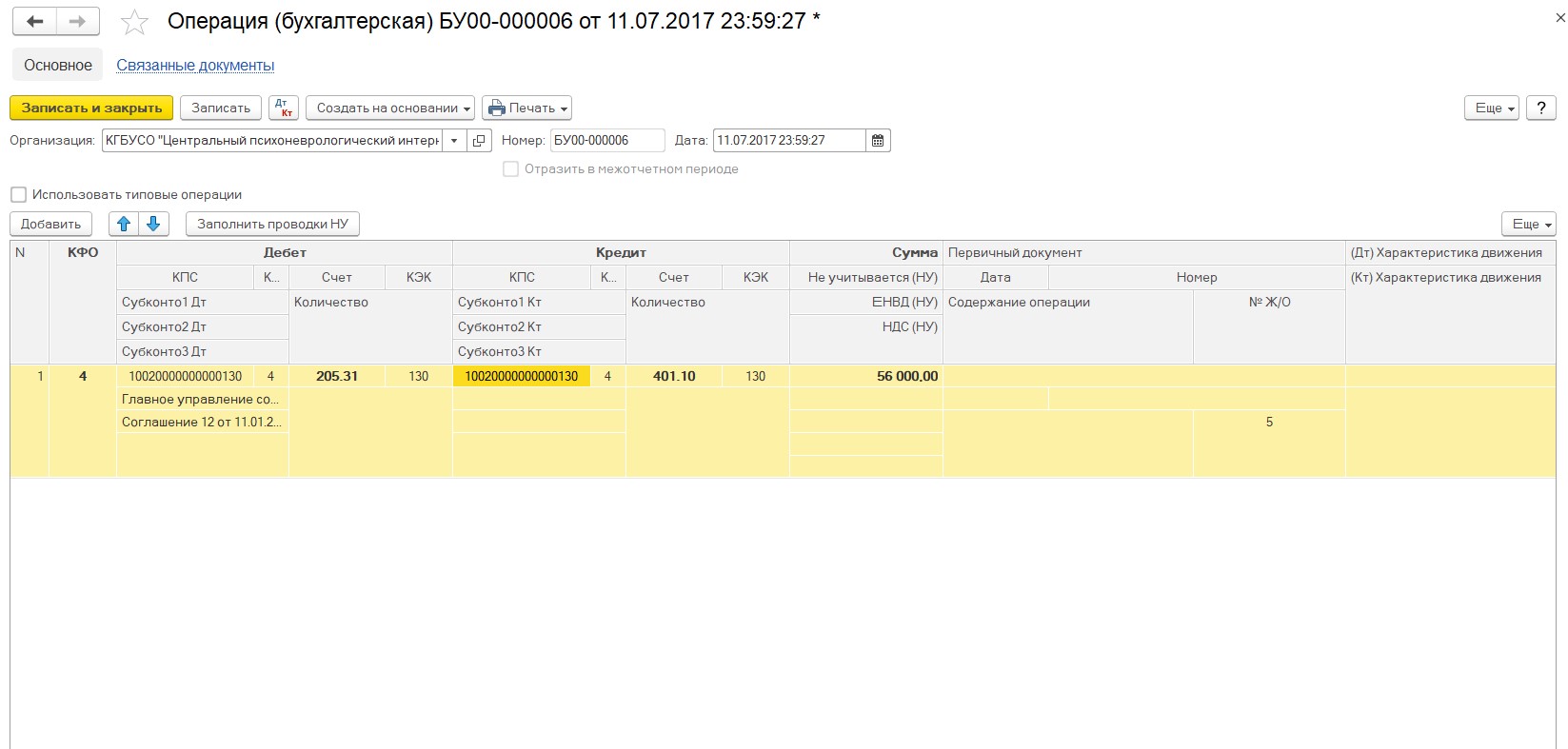

Создаем документ «Операция бухгалтерская».

Указываем в документе дату поступления субсидии и проводки на счет 401.10.

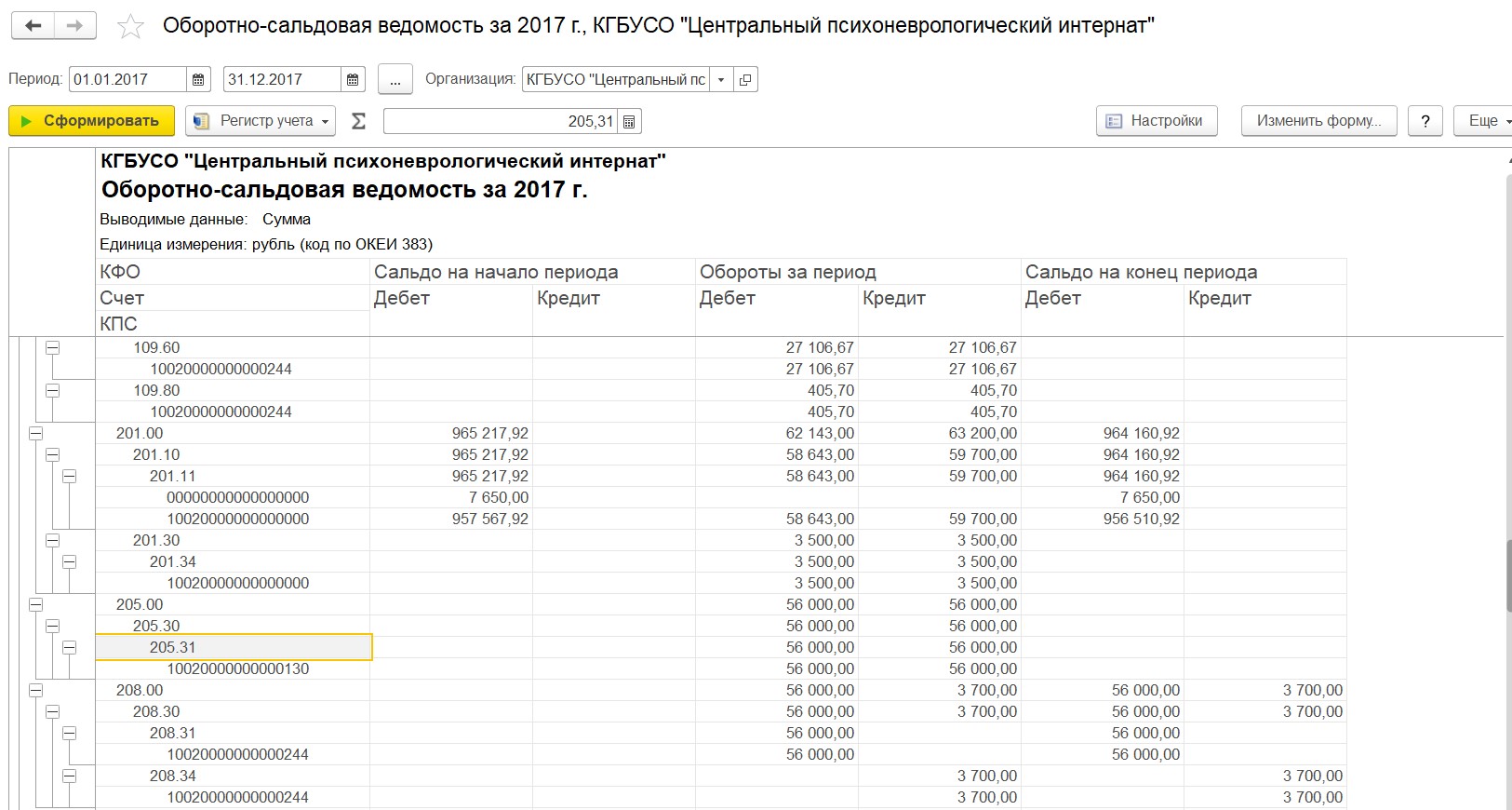

После проведения документа формируем ОСВ и видим, что сальдо по счету 205.31 исчезло.

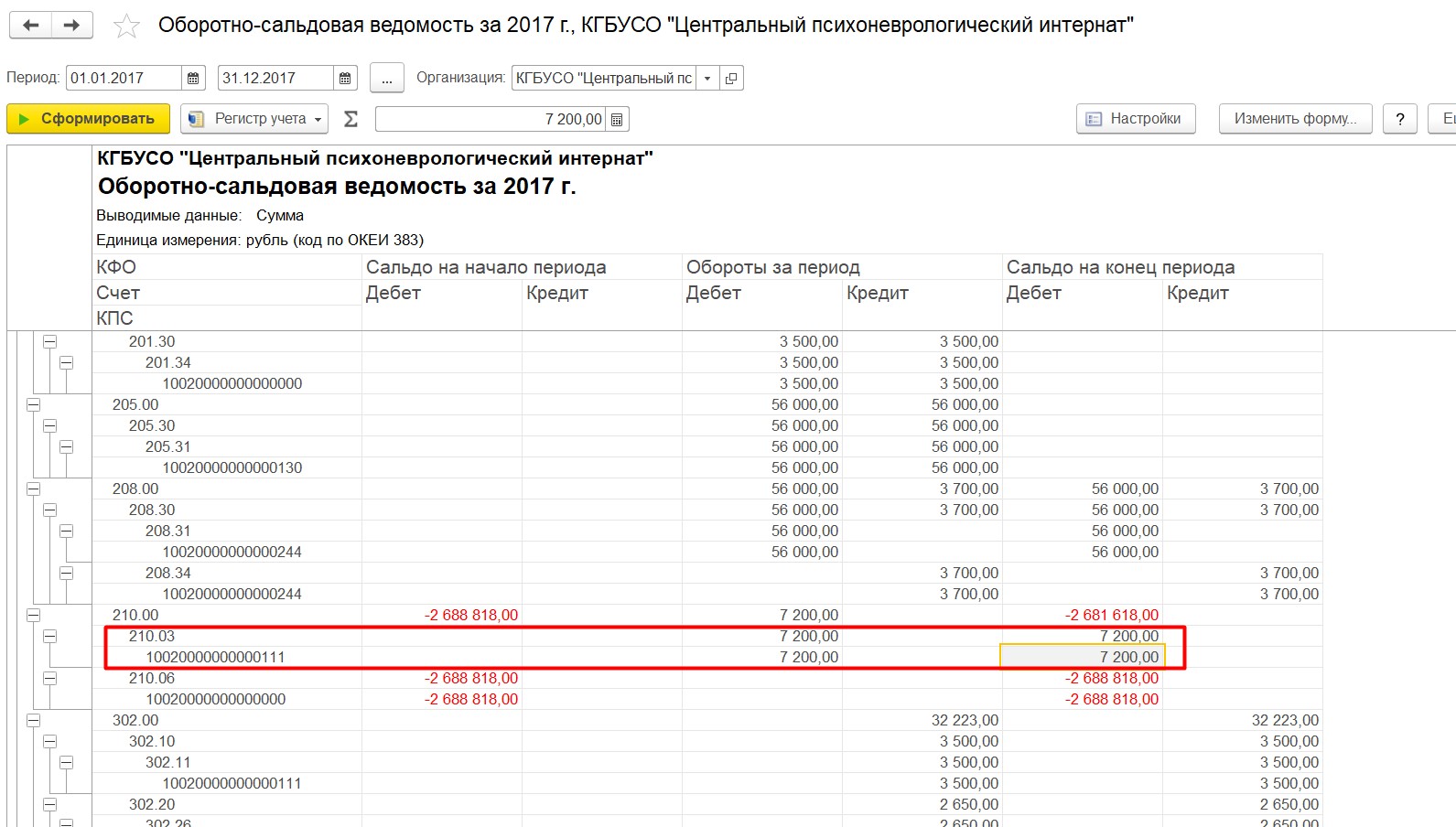

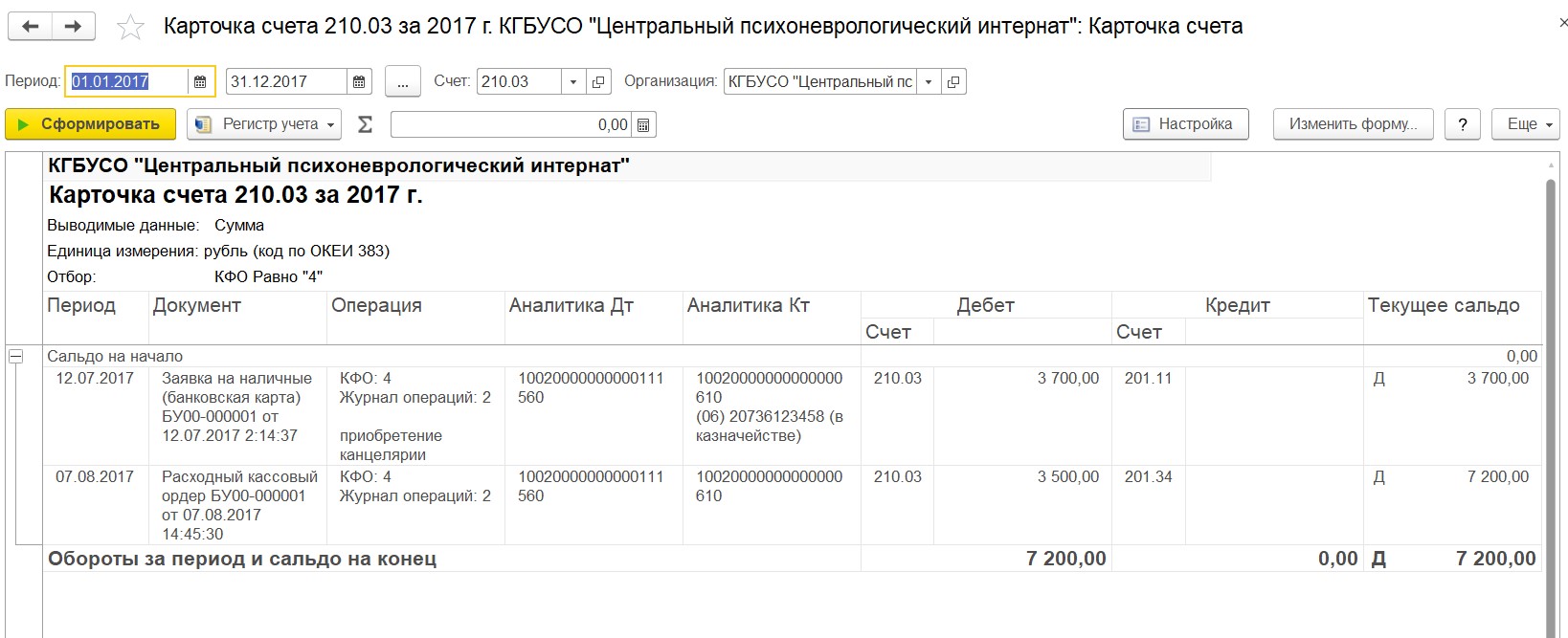

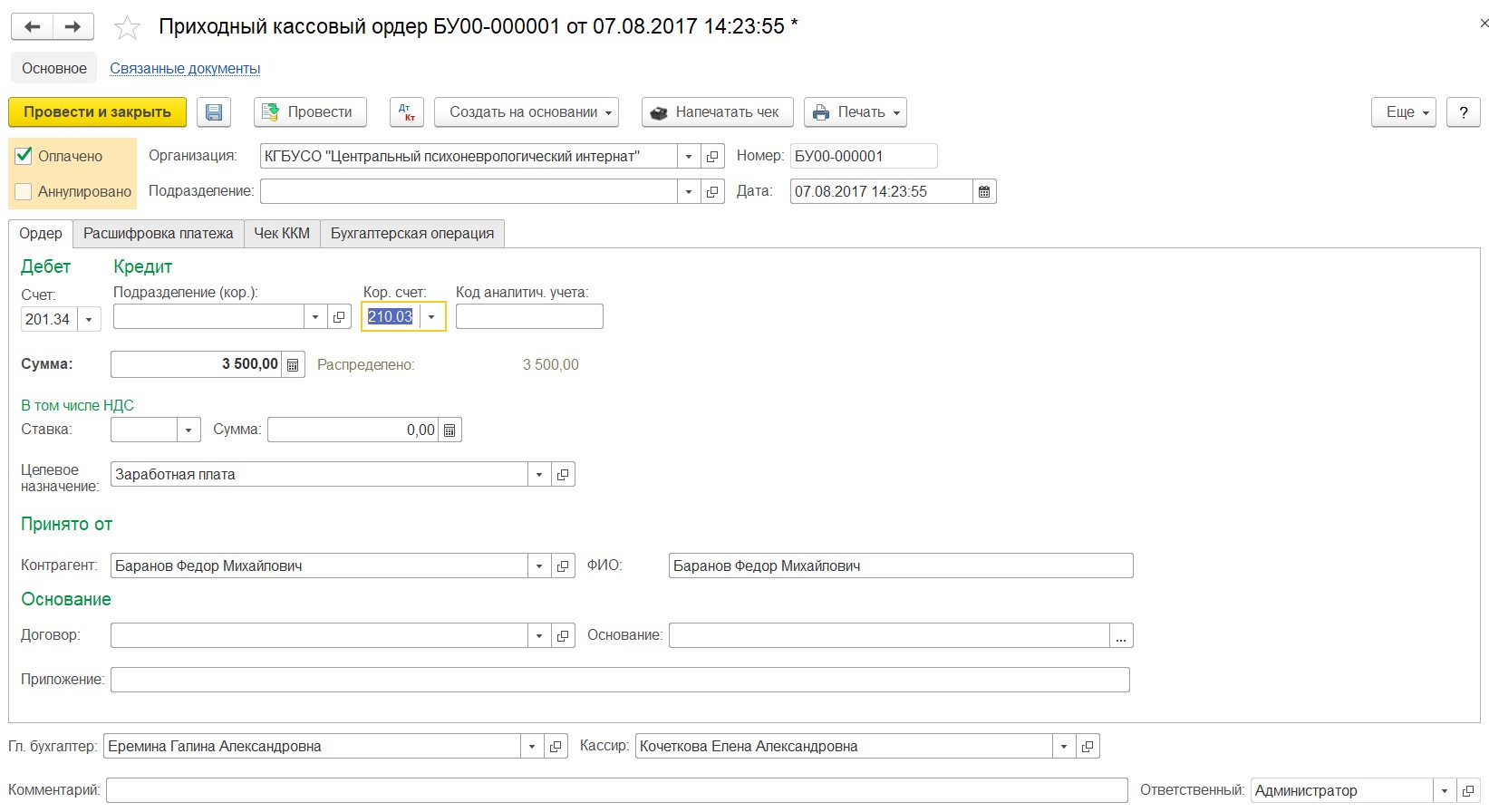

Счет 210.03 – расчеты с финансовым органом по наличным денежным средствам – должен быть обязательно закрыт. По отчету также видим сальдо на этом счете.

Формируем карточку счета для более точного анализа. Видим, что создан документ «Заявка на наличные», к которому нет «Приходного кассового ордера» так же, как и для «Расходного ордера».

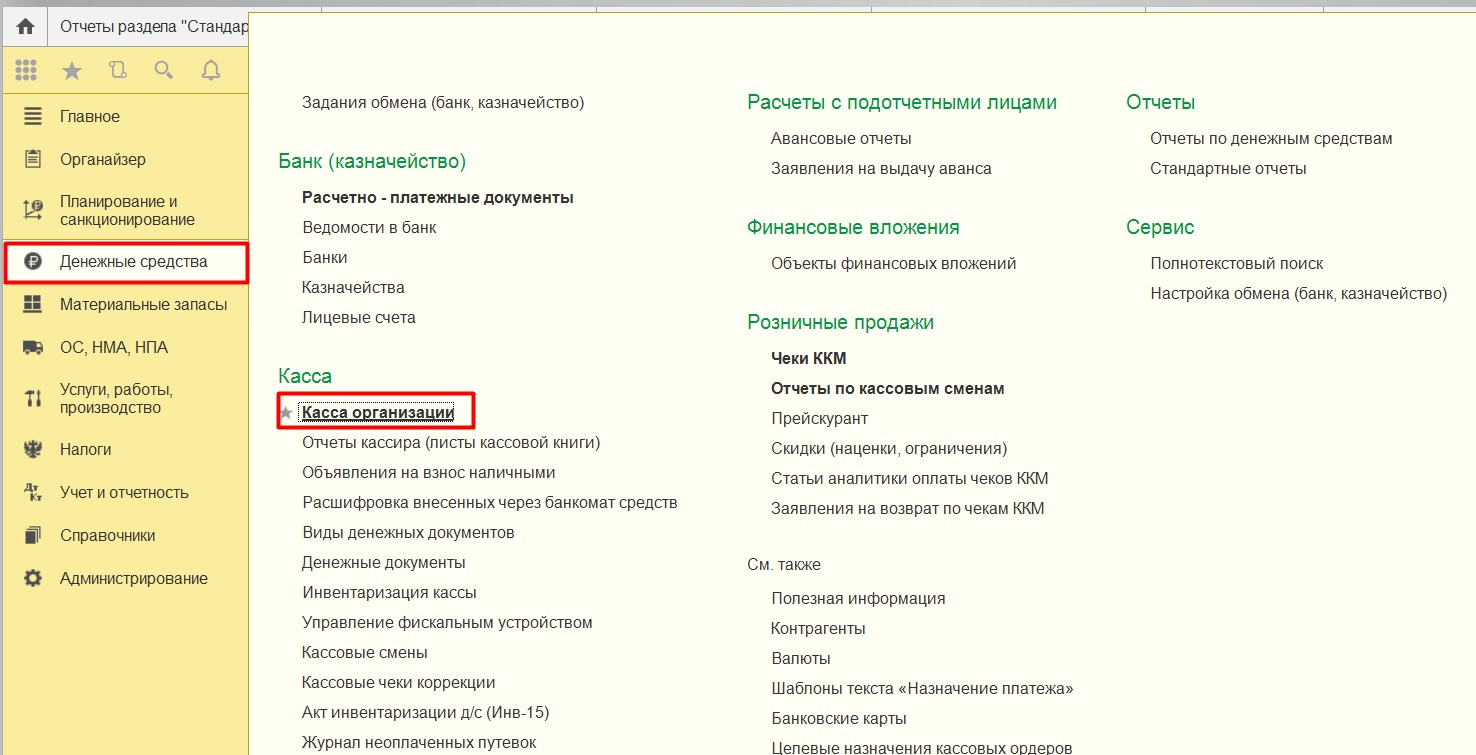

Заходим в раздел «Денежные средства» – «Касса организации».

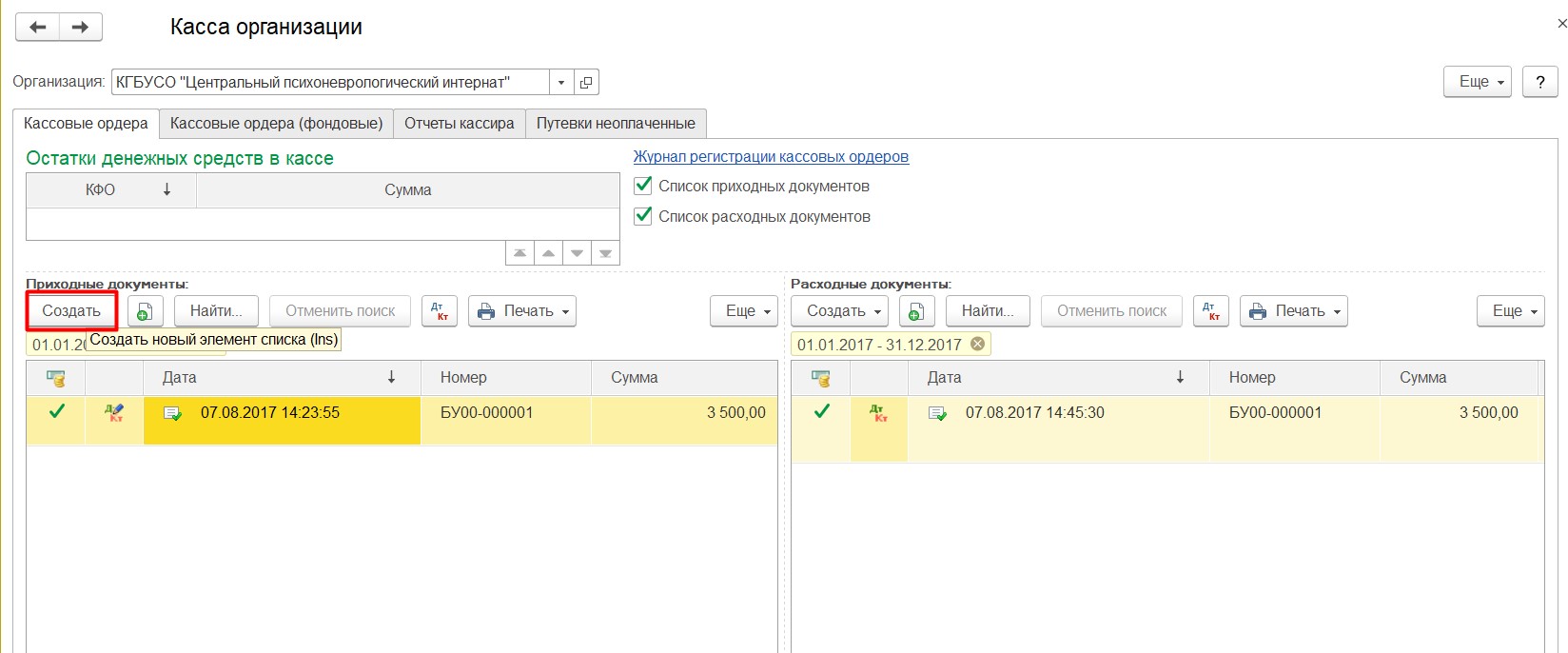

Создаем документ «Приходный ордер».

Заполняем реквизиты документа.

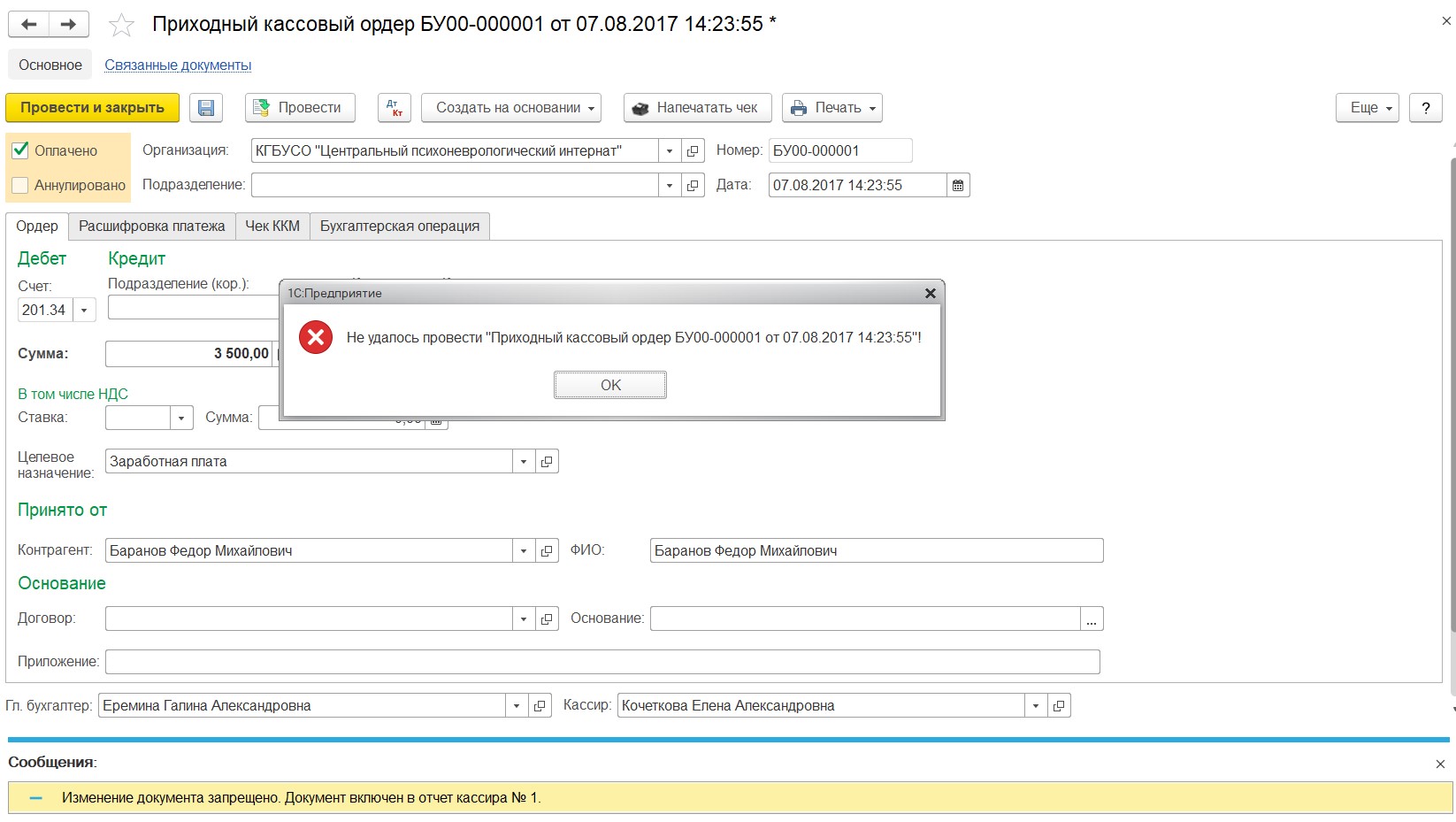

Обратите внимание, что при проведении программа сообщает об ошибке: документ включен в отчет кассира. Такой контроль необходим для того, чтобы не нарушилось соответствие с первичными документами. Нужно отменить «Отчет кассира», провести «Приходный ордер», и затем провести «Отчет кассира». Все эти документы распечатать заново.

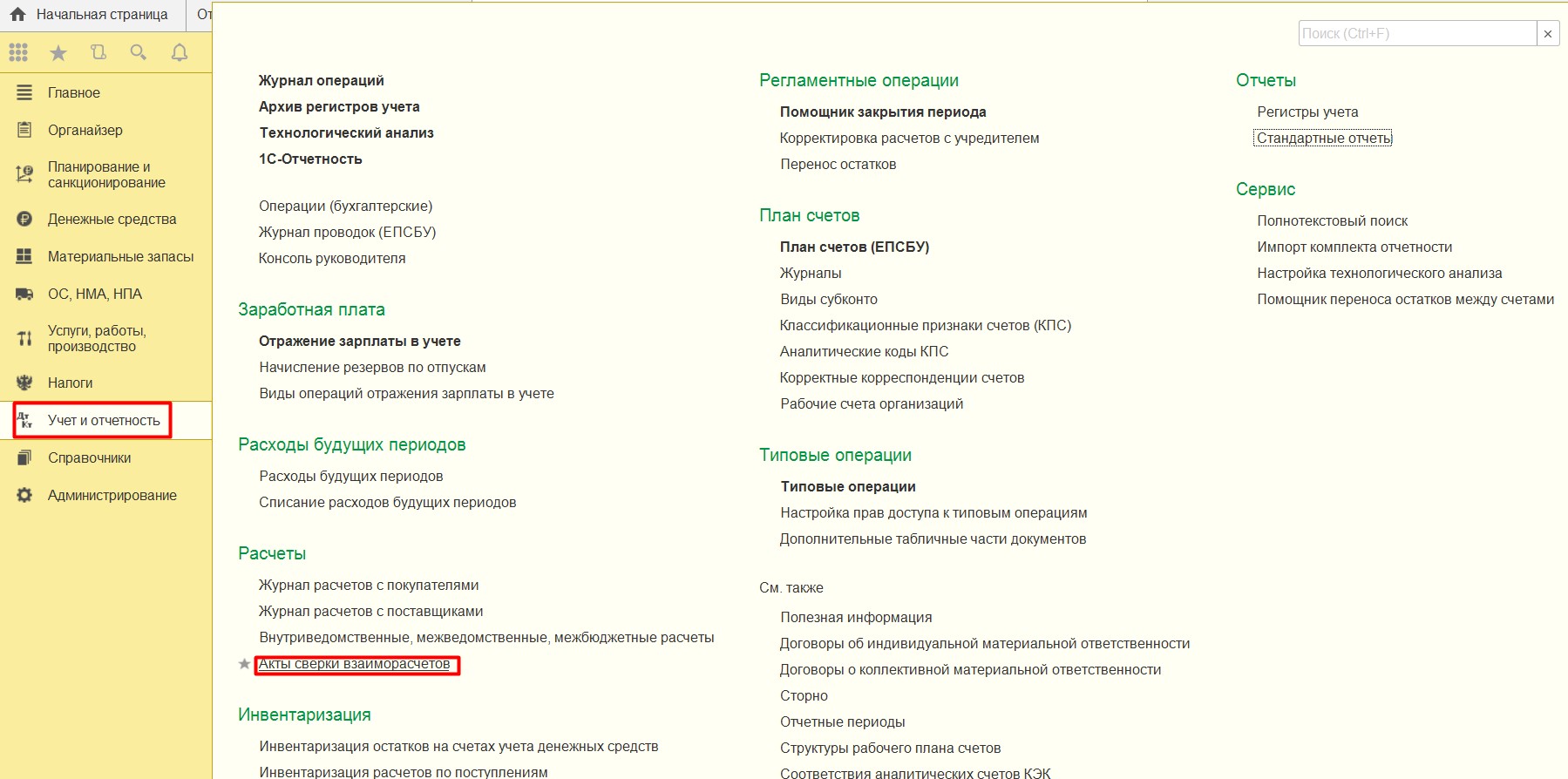

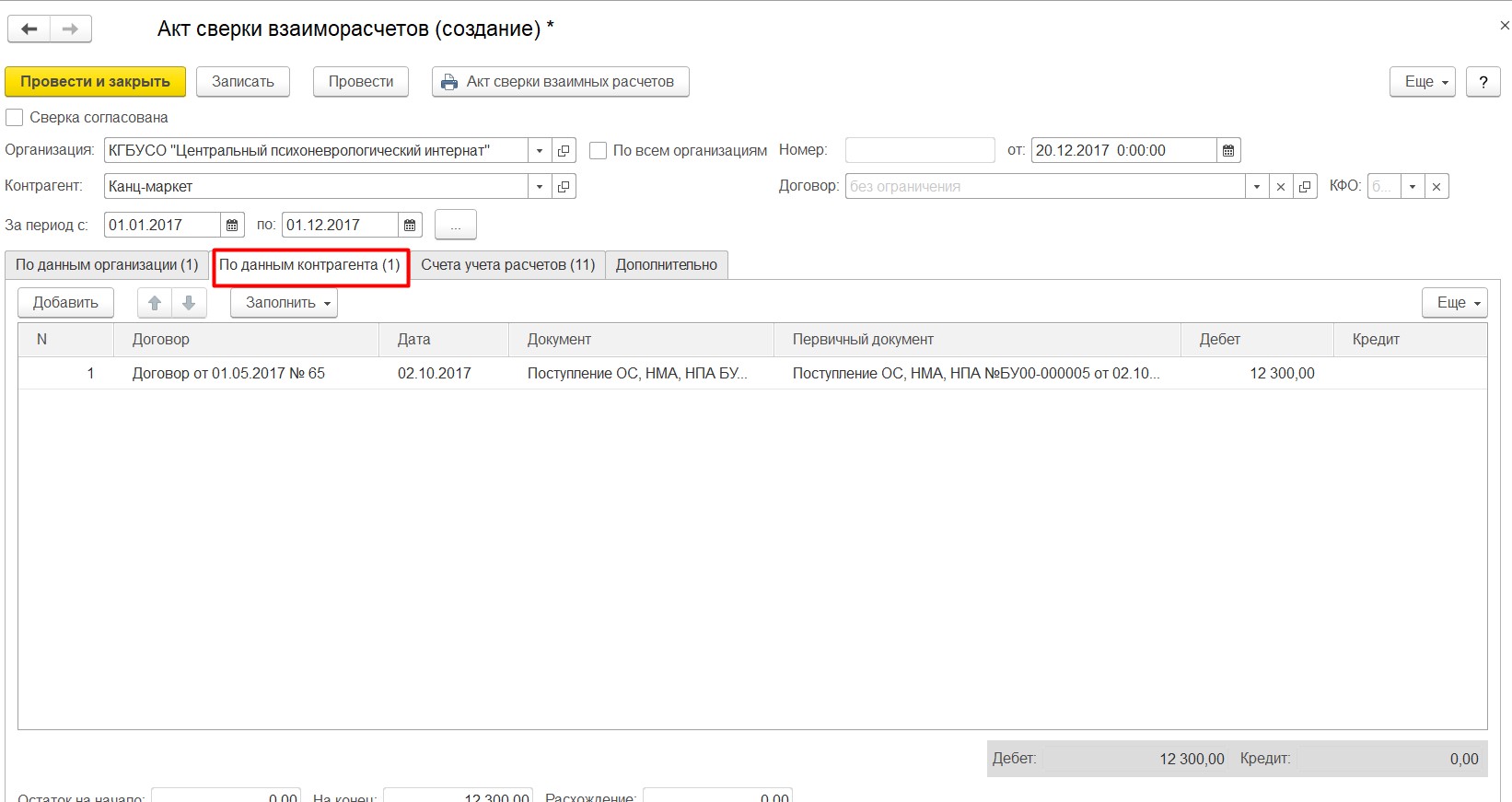

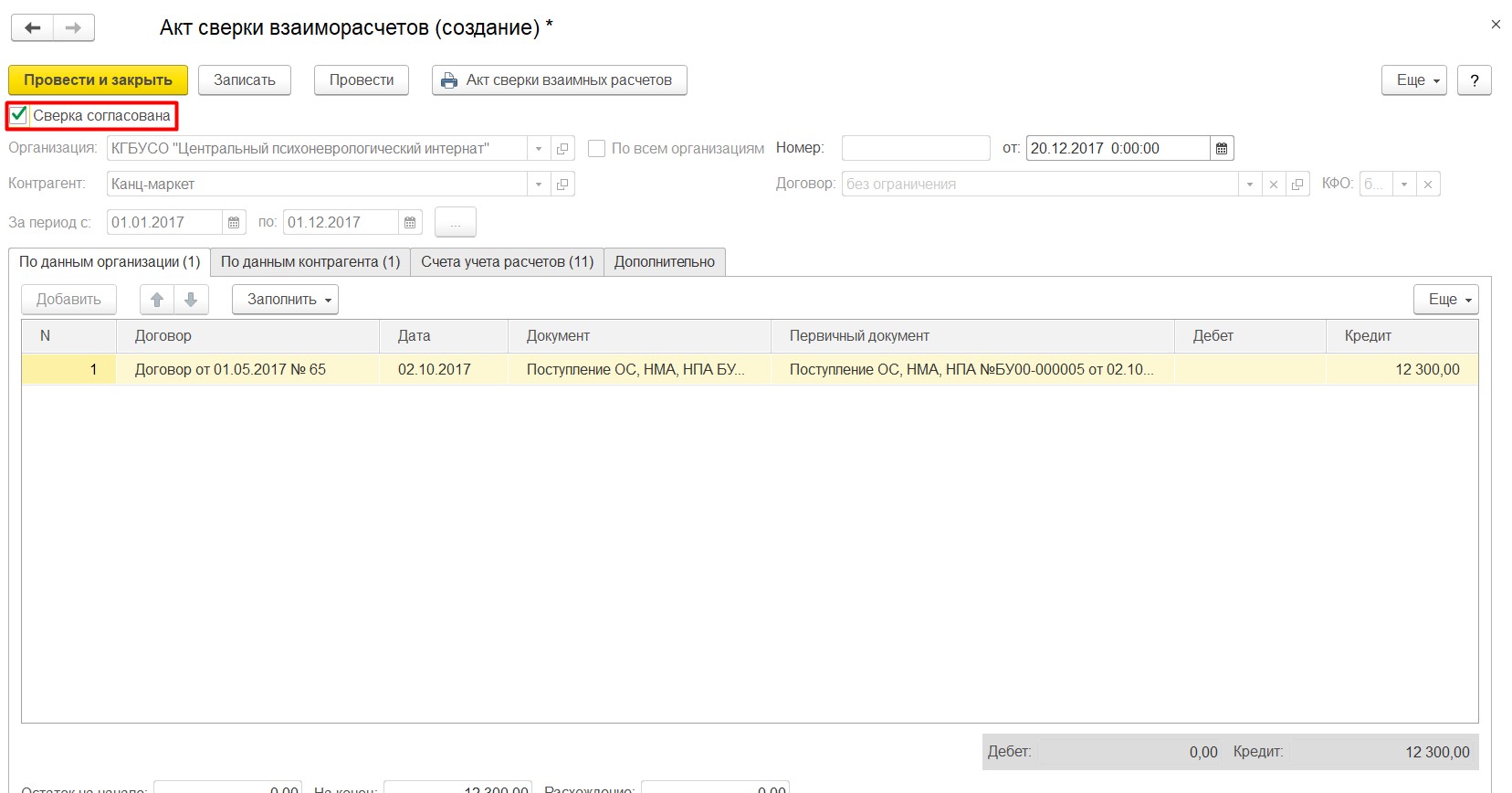

302-е счета проверяем по актам сверок. Для формирования «Акта сверки» в программе заходим в раздел «Учет и отчетность».

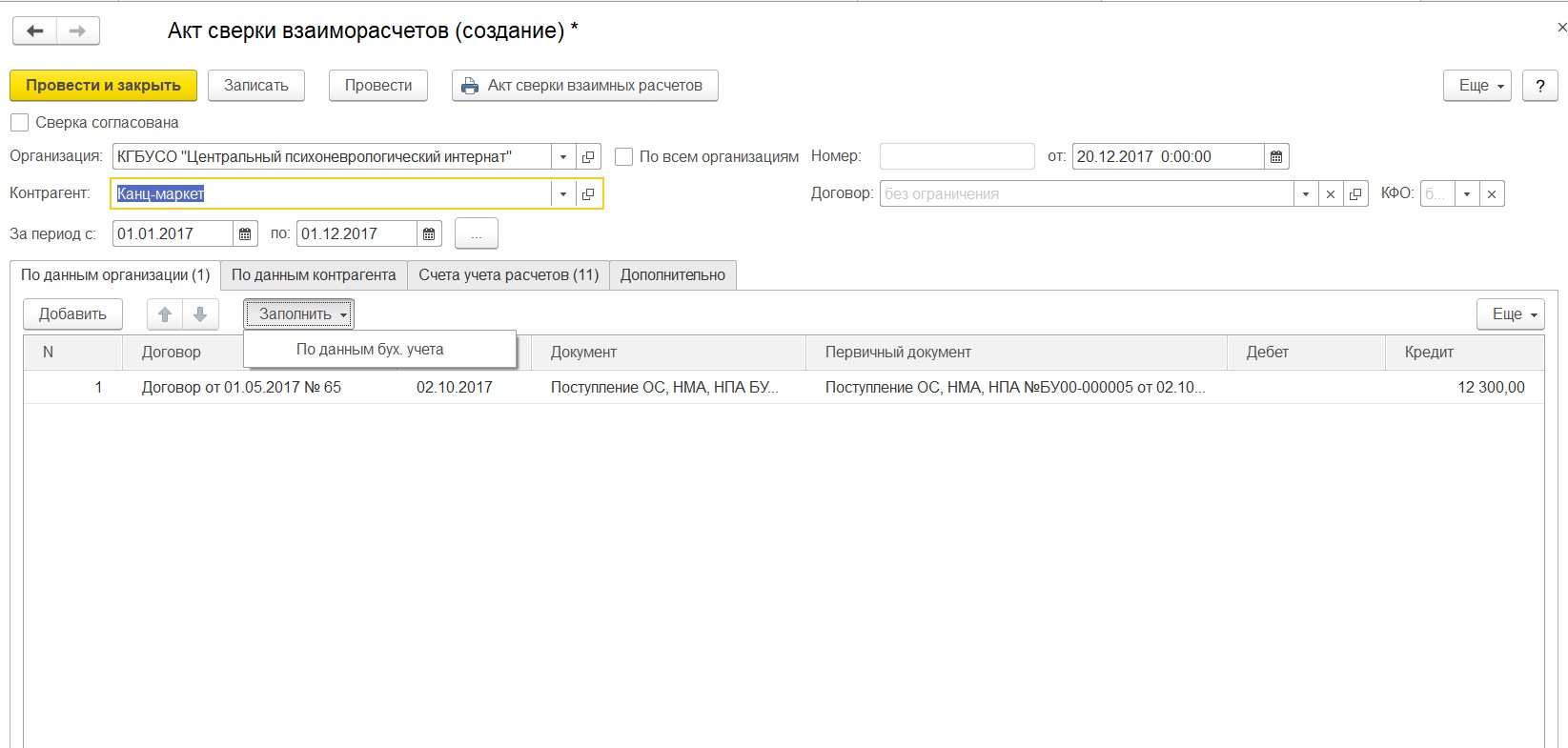

Создаем документ «Акт сверки взаиморасчетов». Нажимаем «Заполнить» – «По данным бухучета».

После этого документ распечатываем и передам контрагенту. После возврата документа заполняем вторую закладку – «По данным контрагента».

Отмечаем, что сверка согласована, и записываем документ. Проводок он не формирует, нужен только для создания печатной формы акта сверки с контрагентами.

Счет 304.06 используется, когда переводим основное средство, купленное по кфо 5, – на кфо 4. Счет транзитный и закрывается документом «Закрытие счетов в конце года».

Также в конце года на счет 401.30 закрываются счета 401.10 и 401.20.

На этом анализ нашей оборотно-сальдовой ведомости закончен, если у вас остались вопросы, то будем рады ответить на них в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: