Как проверить развернутое сальдо в 1с

Обновлено: 06.07.2024

Из статьи вы узнаете:

- в каких случаях удобнее сформировать именно этот отчет;

- какой вид отчета следует использовать в каждом конкретном случае;

- подробности о вариантах настройки отчета.

Контрагенты и Договоры

Анализ взаиморасчетов по всем Контрагентам и Договорам

Отчет Анализ субконто по Контрагентам и Договорам позволяет проанализировать обороты и сальдо с контрагентами сразу по всем счетам взаиморасчетов в разрезе договоров.

Это очень удобно, т. к. не нужно формировать оборотно-сальдовые ведомости по каждому счету расчетов в отдельности, а можно получить в одном отчете обороты и сальдо по всем счетам расчетов с контрагентами в разрезе используемых договоров.

Данный отчет способствует выявлению следующих ошибок в учете:

- задублирован договор;

- неправильно установлены счета расчетов в документах;

- непоследовательный ввод документов;

- не произведен зачет аванса;

- не выполнен взаимозачет.

Для построения отчета Анализ субконто по Контрагенту в разрезе заключенных с ним Договоров необходимо сделать следующие настройки:

Шаг 1. Выбрать субконто Контрагенты в шапке отчета и нажать на кнопку Показать настройки .

Шаг 2. Определить субконто для анализа на вкладке Виды субконто :

Шаг 3. Настроить показатели, которые будут отражаться в отчете, на вкладке Показатели установить флажки:

- БУ (данные бухгалтерского учета) ;

- Валютная сумма , если необходимо проверить расчеты в валюте;

- Развернутое сальдо , для того, чтобы итоговое сальдо по Дт и Кт по активно-пассивным счетам автоматически «не схлопывалось».

Шаг 4. Настроить отражение информации в отчете на вкладке Группировка :

- установить флажок По субсчетам — для отображения оборотов и сальдо по субсчетам;

- в табличной части установить флажки по Контрагентам и Договорам .

При этом Контрагенты должны находиться выше Договоров : это позволит проверить взаиморасчеты по договорам, а также выявить задублированные договоры в разрезе контрагента.

Именно такие настройки позволят быстро и качественно проверить взаиморасчеты по всем контрагентам и договорам сразу.

Анализ взаиморасчетов по конкретному контрагенту

Можно сформировать отчет Анализ субконто только по конкретному Контрагенту в разрезе договоров.

Для этого дополнительно к вышеуказанным настройкам необходимо на вкладке Отбор :

- установить отбор по Контрагенты и указать анализируемого контрагента.

Анализ взаиморасчетов по документам расчетов

Рассмотрим еще один вариант отчета Анализ субконто , в котором выводятся взаиморасчеты по конкретным документам расчетов.

К счетам расчетов с контрагентами в 1С открыт третий аналитический признак (субконто) Документы расчетов с контрагентом .

Документ расчетов с контрагентом — документ по которому отражена дебиторская или кредиторская задолженность.

Неправильное указание данного субконто или его не заполнение ведет к ошибкам в учете. Так, например, НДС с зачтенного аванса не будет корректно восстановлен, если не заполнен документ расчетов с контрагентом при зачете аванса.

Для этого дополнительно к вышеуказанным настройкам необходимо на вкладке Виды субконто добавить:

- субконто Документы расчетов с контрагентом .

На вкладке Группировка автоматически будет установлен:

- флажок Документы расчетов с контрагентом — Без Групп.

Почему важно отображать Развернутое сальдо?

Мы советуем при формировании отчета выставлять на вкладке Показатели флажок Развернутое сальдо . Давайте разберемся, как эта настройка помогает быстро выявлять ошибки.

Если флажок Развернутое сальдо установлен, то при некорректном вводе данных по расчетам с контрагентами сальдо по Дебету и Кредиту не будет автоматически «схлопнуто». Поэтому при анализе в первую очередь необходимо обратить внимание на те строки, по которым есть сальдо и по Дебету, и по Кредиту. Если такие строки обнаружены, то их надо более детально проанализировать и разобраться, в связи с чем образовалась ошибка, какие неправильные действия бухгалтера привели к ней.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.При оформлении документов в 1С могут возникать ошибки во взаиморасчетах...

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (3)

Очень интересно, но я не зная о существовании такого отчета, всегда интуитивно пользовалась простой обороткой по сч. 60, 62, 76 с теми же настройками: группировка по контрагентам и документам расчетов. Договора, при этом не обязательно, если что-то неправильно разнесено и так будет видно, а отчет выглядит менее загроможденным.

Спасибо за обратную связь. Да, это тоже отличный вариант. Оборотка всегда была и есть один из самых любимых отчетов бухгалтера на все случаи жизни!

Необходимо в программе получить сальдо, отдельно дебетовое и отдельно кредитовое по одному субсчету в разрезе одного субконто на забалансовом счете. Например инеется на счете свего две проводки Дт 100 и Кт 20, вызываю функцию СКДРС("Н04.07". Спр.ТекущийЭлемент(),2), а она все равно возвращает 80 (соответственно СККРС возвращает 0). Как нужно запросить? Подскажите кто знает, вроде бы совершенно элементарная вещь, я потратил на нее уже пару часов. Заранее Спасибо.

Вы и получаете сальдо (разницу между дебетом и кредитом), т.е. 80.<br><br>Чтобы получить 100 или 20 нужно использовать ДО() или КО(), т.е. обороты.

В том то и дело что мне нужно отдельно Дт и отдельно Кт. Функция СКДРС дает такое сальдо, только почему-то, в том случае если не указывать конкретное значение субконто (то есть в сумме по всем субконто), а мне нужно по только по одному значению. Я думал, может что не так делаю ,а это судя по всему глюк. Можно действительно, воспользоваться ДО() и КО() с очень давней датой начала запроса (например 1900 год), я это знал но думал можно нормально это сделать - без извращений - использовать ф-цию СКДРС(). Все равно, спасибо за совет.

Голубчик, вы просто шалите, пытаетесь получить развернутое сальдо у активного счета.<br><br><br><br>Развернутое сальдо можно получить у активно-пассивного счета, а иначе только итоговую разницу.<br><br><br><br>Такава C'est la vie

Счет - АП (в моей конфигурации, по крайней мере, этот счет активно-пассивный). Я сначала тоже так думал, ан нет, вовсе не все так просто, потом думал что это проблема только забалансовых счетов - но нет, и со счетом 76 тоже не работает. Наверное я что то делаю не так, спросил у наших программистов, но и они тоже самое не смогли получить. Чудеса.

Понятие "развернутое сальдо" имеет смысл по всем значениям субконто счета (по одним дебетовое по другим кредитовое), а для одного конкретного значения субконто, извините - либо дебет либо уж кредит. Вы в своей функции указываете субконто, по которому ОТБИРАЕТЕ, можно и так если несколько видов субконто на счете, но по одному из них нужно обязательно РАЗВОРАЧИВАТЬ.

Все! Сам все понял. Оказывается путаница в терминологии. Понятие "развернутое сальдо" в бухучете применимо как к объектам учета на счете (а так же к субсчетам) так и стороне счета (к дебету и кредиту). В "1С" используют под понятием "развернутое сальдо" сальдо по субсчетам (ф-ция "СНКР") и сальдо развернутое по субконто (ф-ция "СНКРС"), а сальдо развернутого по дебету и кредиту нет. Вот. Но кто же им мешал об этом ясно написать в документации! А можетя опять чего-то не так понимаю. ). Всем спасибо огромное за советы!

В соответствии с этим изменением развернулись остатки и обороты по данным счетам в журналах операций, а также в главной книге. Таким образом, эти остатки на начало 2015 г. не равны тем остаткам, которые были сформированы на конец 2014 г.

Новые форма и порядок составления баланса

Приказом Минфина России от 29.12.2014 № 172н внесены изменения в формы и порядок составления Баланса (ф. 0503730), разделительного баланса (ф. 0503830) (п. 18, 19 Инструкции № 33н), а также Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) – по счетам расчетов остатки должны показываться в развернутом виде. Приказом Минфина РФ от 19.12.2014 № 157н такие же изменения внесены в формы и порядок составления Баланса (ф. 0503130), разделительного баланса (ф. 0503230), Сведений по дебиторской и кредиторской задолженности (ф. 0503169).

Например, согласно п. 17 и п. 18 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утв. приказом Минфина России от 28.12.2010 № 191н в редакции приказа Минфина России от 19.12.2014 № 157н, далее – Инструкция № 191н) в разделе «Финансовые активы» Актива Баланса (ф.0503130) в строке 380 отражается дебетовый остаток по счету 030300000 «Расчеты по платежам в бюджеты», который ранее отражался в пассиве. В разделе «Обязательства» пассива баланса (ф.0503130) отражаются остатки кредиторской задолженности по счетам 020800000 «Расчеты с подотчетными лицами» (строка 570); 020500000 «Расчеты по доходам» (строка 580); 020900000 «Расчеты по ущербу и иным доходам» (строка 590). Аналогично формируется баланс (ф. 0503730) бюджетных и автономных учреждений в соответствии с Инструкцией № 33 н (рис. 1).

Согласно пункту 2 приказа Минфина России от 29.12.2014 № 172н эти изменения применяются при составлении бюджетной отчетности, начиная с отчетности за 2015 г. Следовательно, данные граф 6,7,8 «На конец отчетного периода» баланса (ф.0503130) за 2014 г. будут различаться с данными граф 3,4,5 «На начало года» баланса (ф.0503130) за 2015 г.

Контролей на равенство данных по счетам расчетов на конец 2014 г. и на начало

2015 г. быть не может.

Баланс строится на основании главной книги (п. 7 Инструкции № 191н, п. 9 Инструкции от 25.03.2011 № 33н), главная книга - на основании журналов операций (п. 11 Инструкции от 01.12.2010 № 157н). Следовательно, во всех указанных отчетах сальдо должно формироваться в развернутом виде.

Согласно пункту 167 Инструкции № 191н в разделе 1 формы 0503169 «Сведения по дебиторской и кредиторской задолженности», отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (далее - просроченная кредиторская, дебиторская задолженность). Аналогичные требования закреплены

в п. 69 Инструкции № 33н относительно ф. 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения».

Поскольку по дебиторской и кредиторской задолженности составляются отдельные формы 0503169 (0503769), остатки по счетам 205, 209 следует разворачивать не только по контрагентам, а также по основаниям расчетов.

Учитывая, что в форме 0503169 «Сведения по дебиторской и кредиторской задолженности» данные приводятся по КБК («В графе 1 указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности»), а также что остатки по счетам в форме 0503169 сверяются с остатками по аналогичным счетам в балансе (ф.0503130), сальдо по счетам расчетов следует разворачивать и по КПС во всех перечисленных регистрах учета и регламентированных отчетах.

Именно так разворачивается сальдо по счетам расчетов в регламентированных отчетах, формируемых в программе «1С:Бухгалтерия государственного учреждения 8».

В отчетах «Журнал операций» по активно-пассивным счетам также формируется развернутое сальдо (рис. 2).

Формирование развернутого сальдо по счетам расчетов в стандартных отчетах

Для исключения расхождения данных в регламентированных регистрах учета, регламентированной отчетности и стандартных отчетах («Оборотно-сальдовая ведомость» и др.) для получения развернутого сальдо по активно-пассивным счетам в стандартных отчетах следует выполнить соответствующие настройки.

В отчете «Оборотно-сальдовая ведомость по счету» для формирования, развернутого сальдо по активно-пассивным счетам следует включить флажок «Развернутое сальдо» (рис. 3).

В отчете «Оборотно-сальдовая ведомость» для формирования, развернутого сальдо по активно-пассивным счетам в разделе «Развернутое сальдо» панели «Настройки» отчета следует ввести список активно-пассивных счетов – 205, 208, 209, 303, установив для них развернутое сальдо по субконто – в графе «По субконто» перечислить субконто, по которым требуется получать развернутое сальдо (рис. 4). Поскольку такая норма применяется, начиная с отчета за 2015 г., то сальдо на конец 2014 г. во всех перечисленных отчетах и регистрах учета будет различаться с сальдо на начало 2015 г. В первом случае в отчетах сальдо по счетам расчетов свернуто, во втором – развернуто.

Что касается сроков реализации формирования, развернутого сальдо в регистрах учета, то согласно пункту 5 Приложения к приказу Минфина России от 23.03.2015 N 45н нормативный акт должен быть опубликован за полгода до начала отчетного года, в котором этот стандарт должен применяться: «При установлении предполагаемой даты вступления в силу федерального стандарта учитывается необходимость его размещения (публикации) на официальном сайте Министерства финансов Российской Федерации информационно-телекоммуникационной сети «Интернет» не менее чем за 6 месяцев до начала отчетного периода, за который применение федерального стандарта при составление бухгалтерской (финансовой) отчетности является обязательным».

В соответствии с этим становится обоснованным данное изменение в 3 квартале в регламентированной бухгалтерской отчетности, а также в регистрах бухгалтерского учета. Необходимо согласовать с распорядителем, что вам следует сделать – перепечатать регистры с начала 2015 г. или достаточно переформировать их и хранить в электронном виде.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать.

Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

- «Сальдо бухгалтерское» — программа отражает «переходящее сальдо» в отчетах как остаток на конец месяца. И оно переходит на начало следующего месяца и закрывается выплатой зарплаты.

- «Сальдо зарплатное» — вне зависимости от даты выплаты зарплаты, сальдо на конец месяца в отчетах будет отражать состояние расчетов за данный месяц (например, если вся зарплата за ноябрь выплачена, то будет ноль). В таком варианте четко видно, что выплата «закрыла» месяц.

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

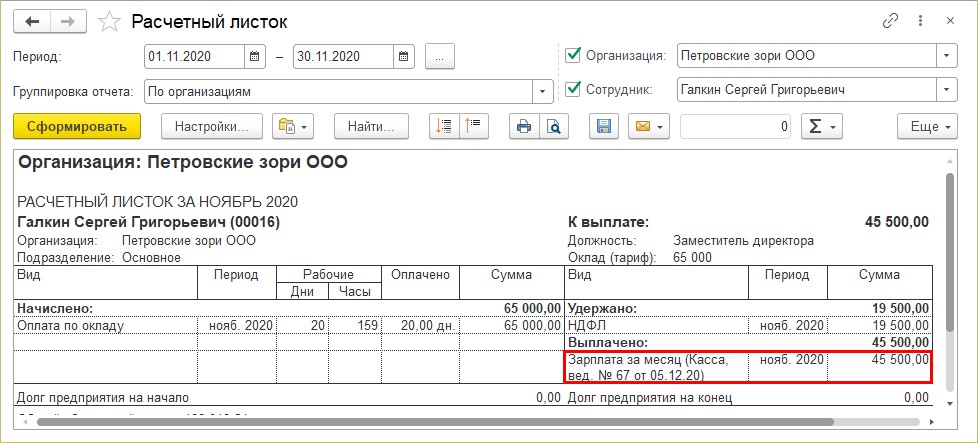

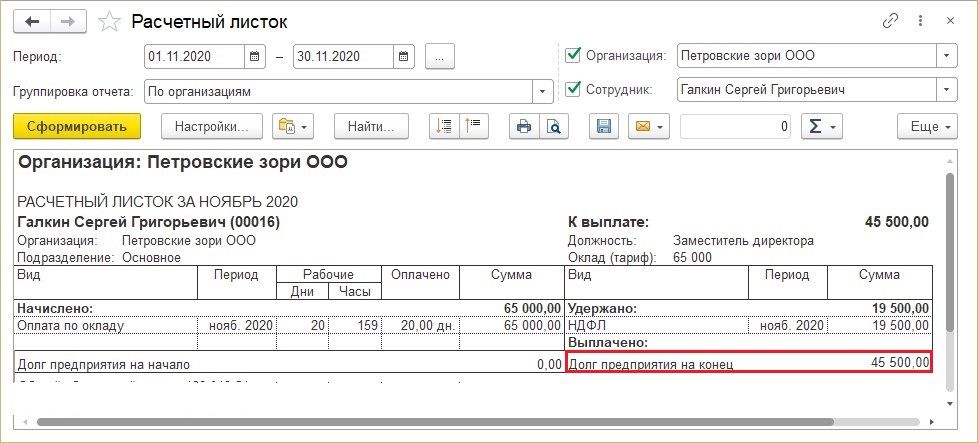

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

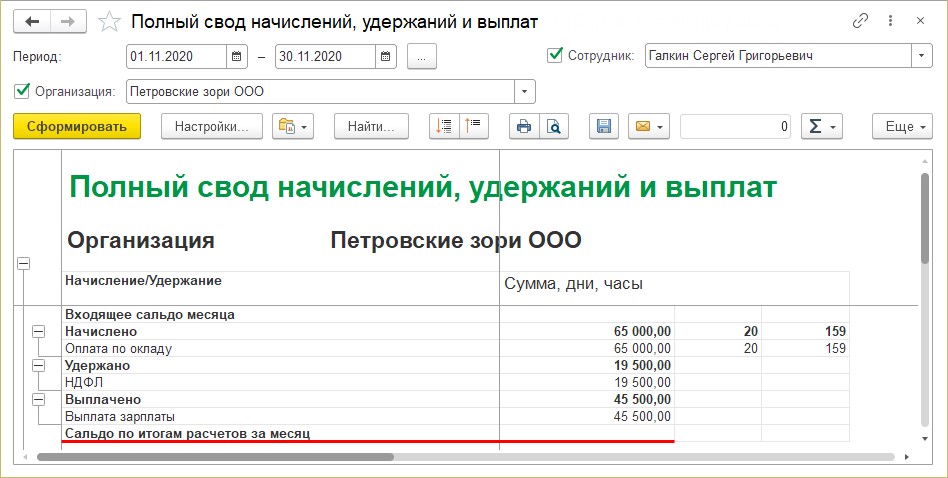

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

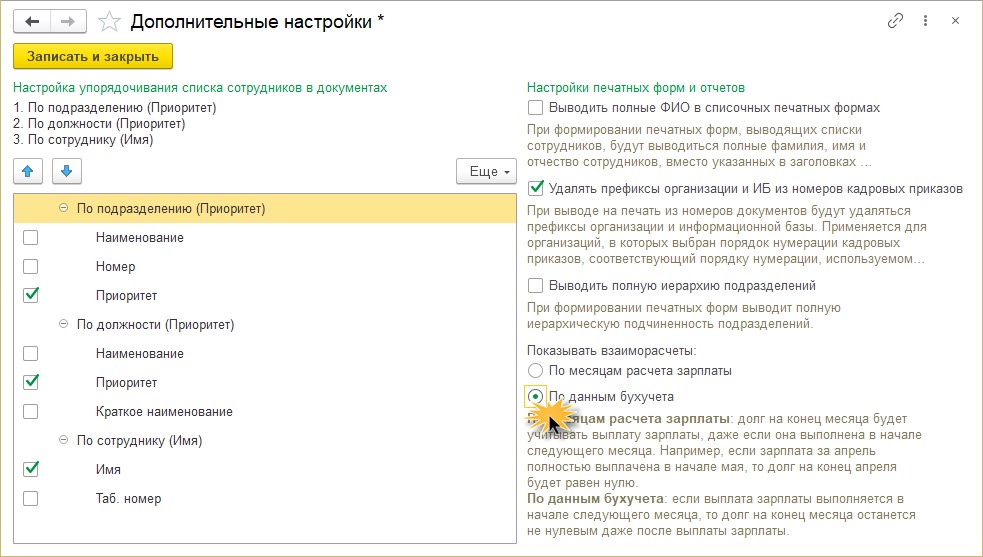

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

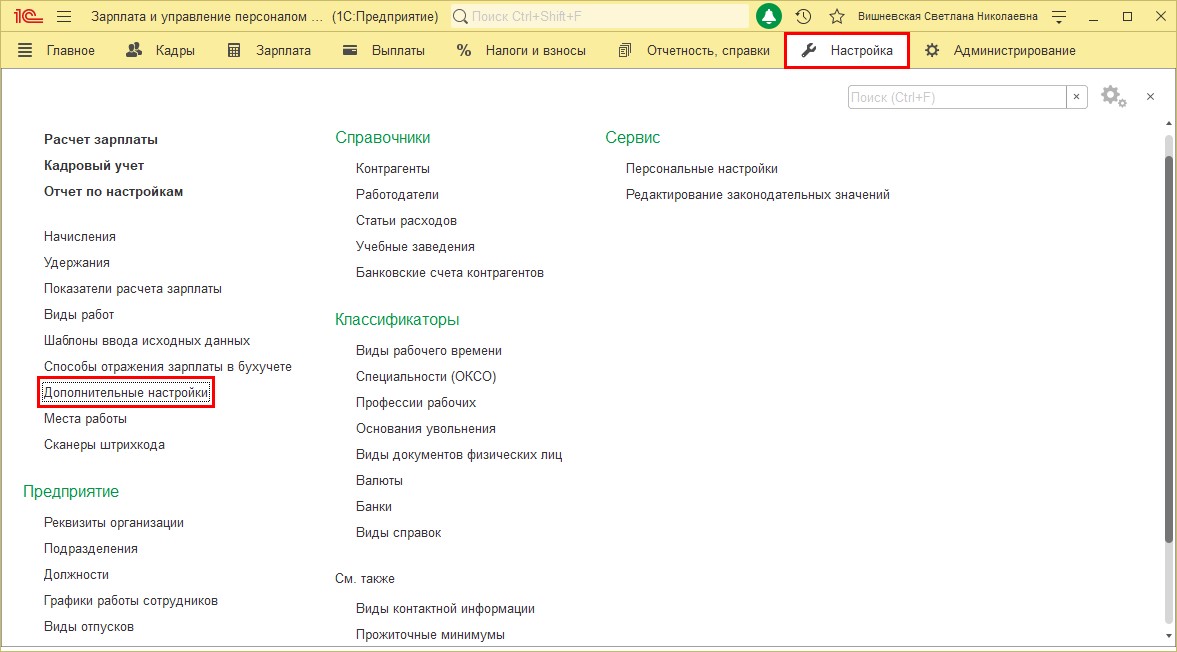

Шаг 3. Перейдите в раздел «Настройка» — «Дополнительные настройки».

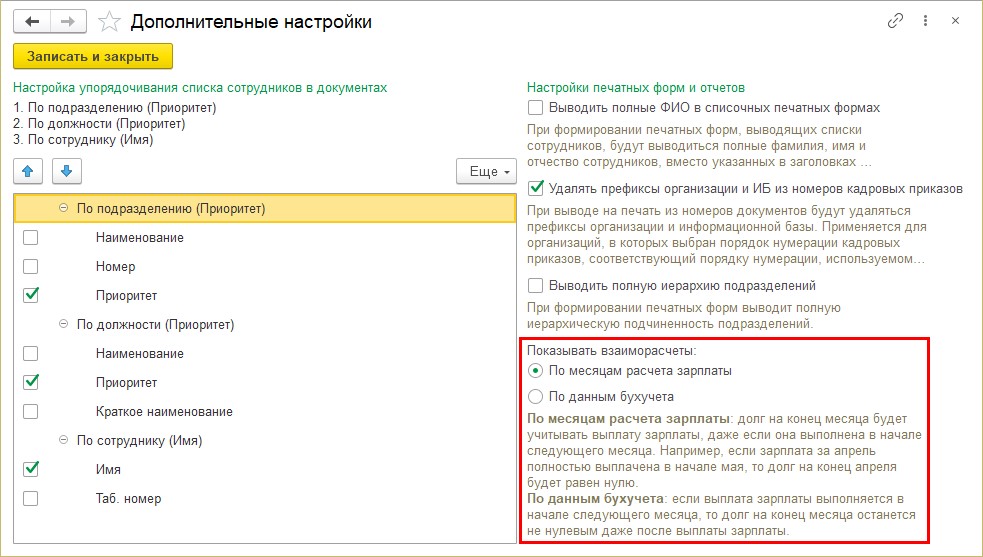

Обратите внимание на настройку «Показывать взаиморасчеты».

- по месяцам расчета зарплаты — это и есть вариант «зарплатное сальдо», т.е. выплата отражается в месяце, за который выплачивается зарплата.

- по данным бухгалтерского учета — «бухгалтерское сальдо», переходящая задолженность по зарплате.

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо — невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

Читайте также: