Как провести анализ рентабельности виды расчет сравнение и анализ в программе 1с

Обновлено: 08.07.2024

Доступ к отчету «Финансовый анализ» осуществляется по одноименной гиперссылке из раздела Руководителю – Анализ.

В командной строке необходимо указать дату отчета и выбрать из справочника организацию, для которой выполняется финансовый анализ. Отчет формируется нарастающим итогом с 1 января года, соответствующего указанной дате, по указанную дату.

Если в поле Данные учета указан не последний день года, то анализ выполняется с использованием прогнозных данных на конец года.

Финансовый анализ, выполненный программой для собственной организации, более подробный и развернутый, чем финансовый анализ стороннего предприятия в рамках Досье контрагента.

Во-первых, это объясняется тем, что отчет Финансовый анализ использует данные учетной системы, а анализ в Досье контрагента – только данные бухгалтерской отчетности, публикуемые Росстатом.

Во-вторых, финансовый анализ предприятия контрагента служит лишь дополнением к оценке его благонадежности наряду с другими критериями, а отчет Финансовый анализ представляет собой уже достаточно серьезный инструмент, предназначенный для принятия важных управленческих решений. Для сравнения: отчет Финансовый анализ выполняется по десяти критериям, в то время как анализ в Досье контрагента – только по четырем.

Отчет Финансовый анализ состоит из следующих разделов:

- Главное;

- Бухгалтерская отчетность;

- Анализ отчетности;

- Коэффициенты;

- Рентабельность;

- Оценки.

В сформированном отчете мы можем увидеть ссылки на описанные выше разделы, рассмотрим каждый в-отдельности.

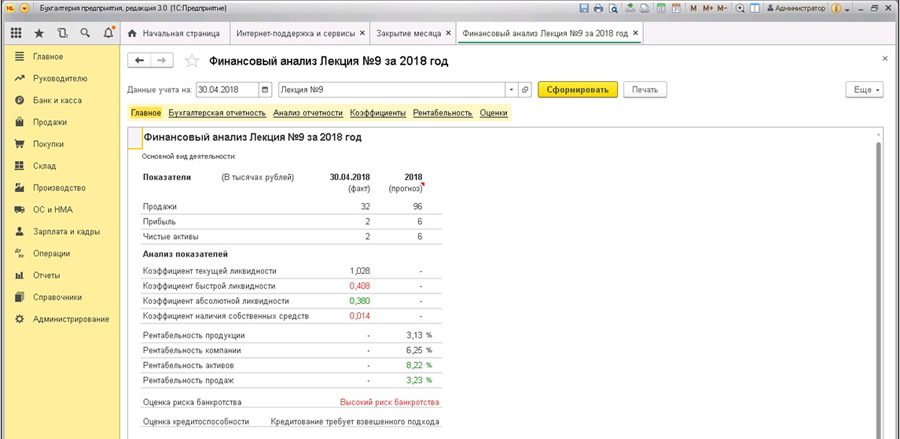

В разделе Главное отображается собранная из других разделов сводная информация: основные показатели бухгалтерской отчетности по данным учета, анализ финансовых показателей, а также вероятностная оценка риска банкротства и кредитоспособности организации.

Отчет Финансовый анализ позволяет проанализировать бухгалтерскую отчетность организации за 4 года, включая период составления отчета.

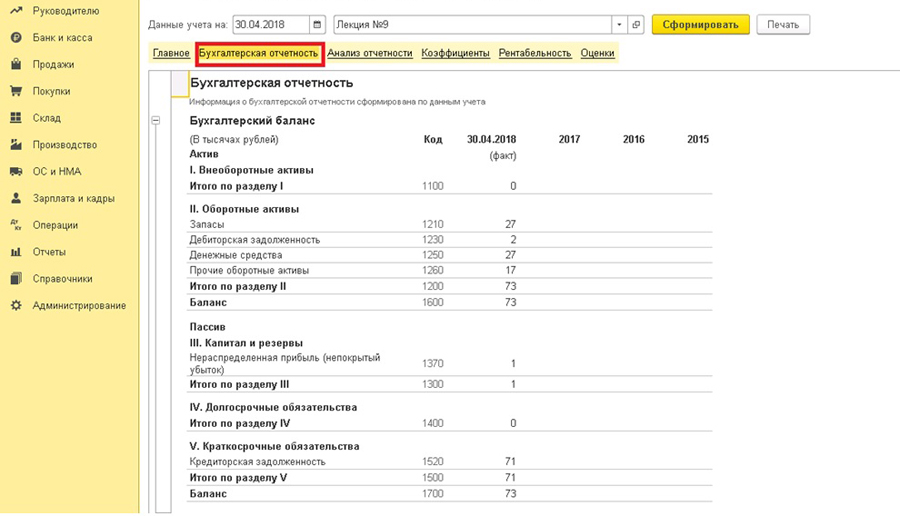

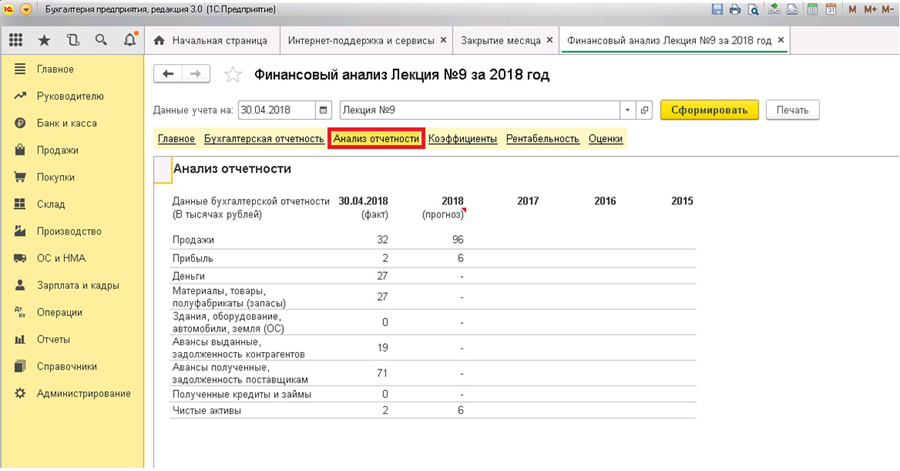

В раздел Бухгалтерская отчетность (выделен цветом) попадает сформированная по данным учета информация о бухгалтерской отчетности, состоящая из бухгалтерского баланса и отчета о финансовых результатах.

В разделе Анализ отчетности выводятся сводные показатели из бухгалтерской отчетности организации в компактном виде: выручка от продаж, прибыль, денежные средства, основные средства, запасы, задолженность контрагентов и задолженность перед контрагентами, полученные кредиты и займы.

В этот раздел также попадает расчет чистых активов, автоматически выполненный программой согласно Порядку, утвержденному приказом Минфина России от 28.08.2014 № 84н. Показатели для анализа также выводятся за четыре года.

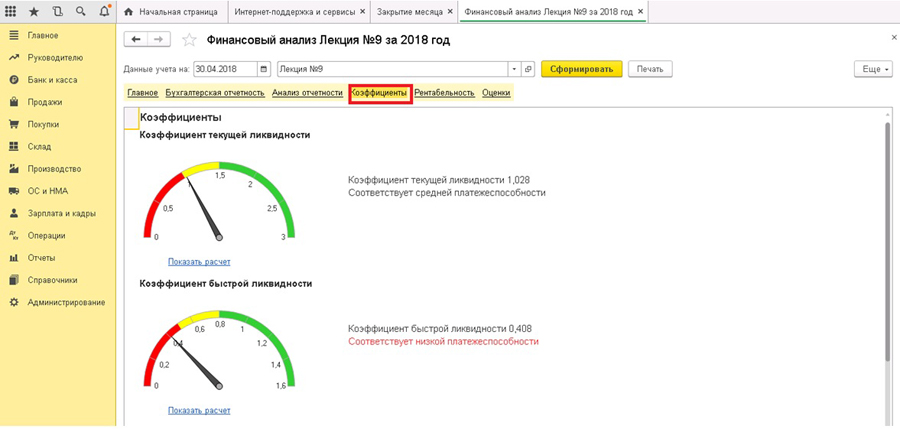

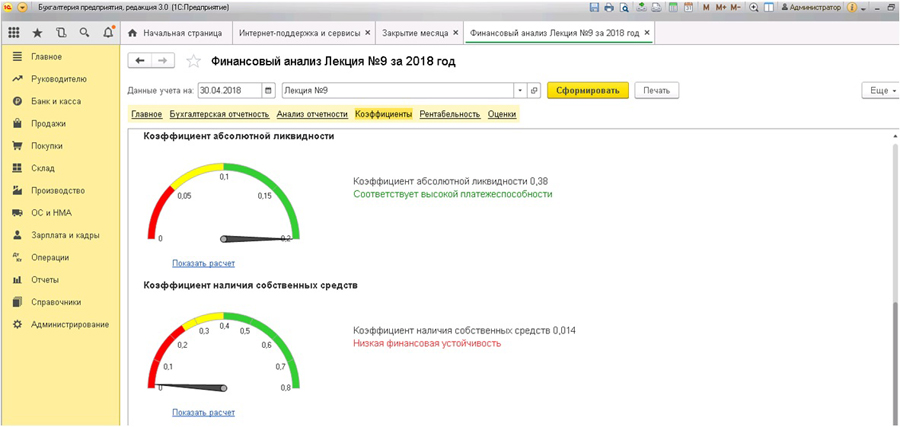

В разделе Коэффициенты представлен расчет четырех относительных показателей, позволяющих с разных точек зрения проанализировать финансовое состояние:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент абсолютной ликвидности;

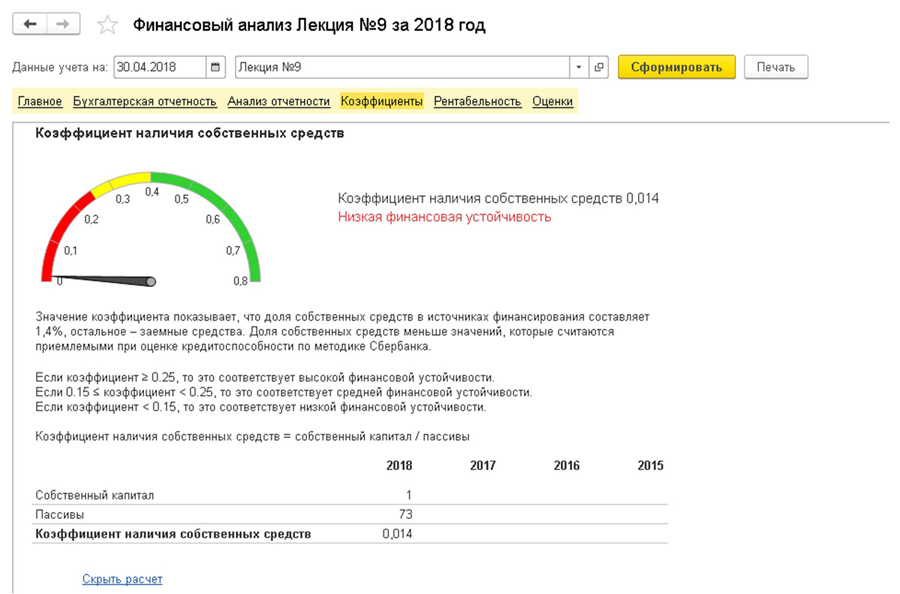

- Коэффициент наличия собственных средств.

Коэффициенты рассчитываются по данным бухгалтерской отчетности.

Чтобы получить расшифровку расчета по каждому из коэффициентов, следует перейти по гиперссылке Показать расчет. Для наглядности восприятия показателей используется динамическая шкала. Такая же шкала используется в разделах Рентабельность и Оценки.

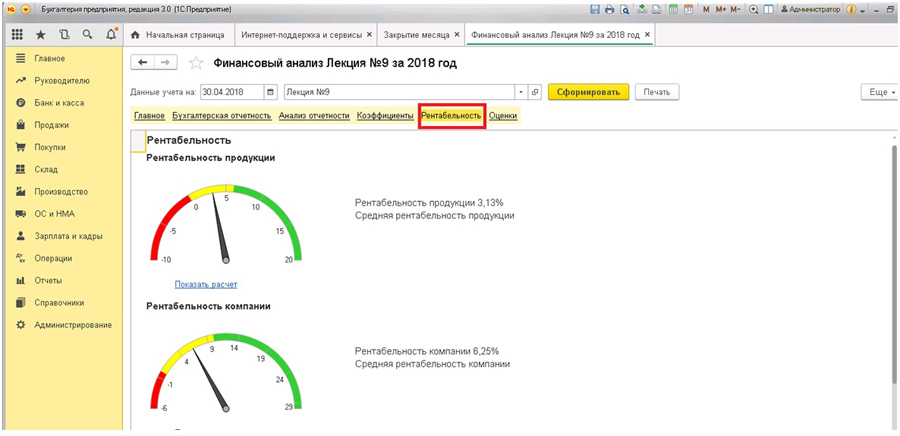

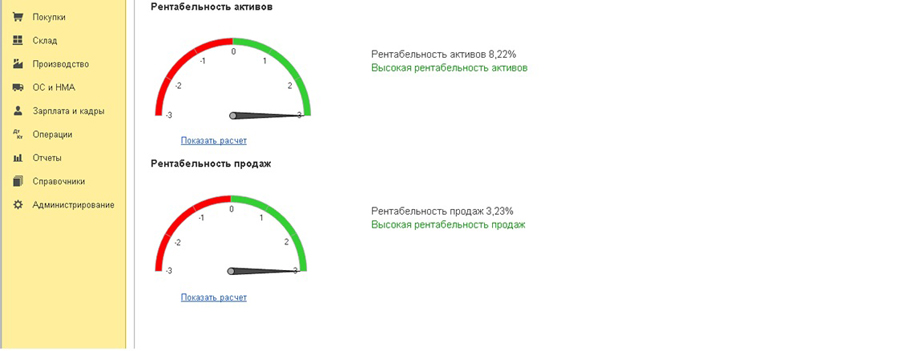

В разделе Рентабельность выводится расчет четырех относительных показателей экономической эффективности предприятия:

- Рентабельность продукции;

- Рентабельность компании;

- Рентабельность активов;

- Рентабельность продаж.

В общем случае рентабельность рассчитывается как отношение прибыли к активам или потокам, ее формирующим. Чтобы получить расшифровку расчета по каждому из показателей, следует перейти по гиперссылке Показать расчет. Расчетные показатели рентабельности по основному виду деятельности организации сравниваются со среднестатистической (для данной отрасли, то есть для основного ОКВЭД) рентабельностью по данным Росстата.

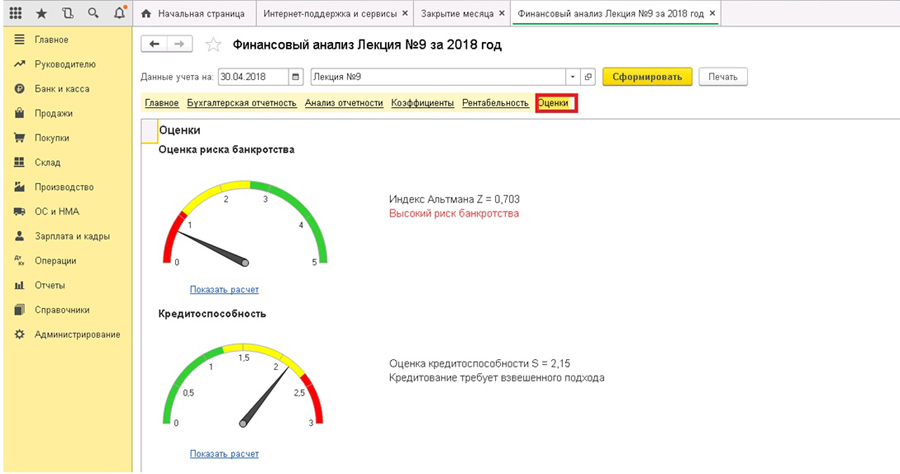

Степень риска банкротства организации оценивается по формулам Альтмана, предназначенным для компаний, акции которых не котируются на бирже:

- для производственных предприятий используется пятифакторная модель Альтмана;

- для непроизводственных предприятий используется четырехфакторная модель Альтмана.

Характер предприятия (производственное или непроизводственное) автоматически определяется по основному ОКВЭД. Факторы (показатели) рассчитываются по данным бухгалтерской отчетности. В зависимости от того, в какой диапазон значений попадает исчисленный индекс Альтмана Z, программа «1С:Бухгалтерия 8» редакции 3.0 оценивает вероятность риска банкротства организации.

Для оценки кредитоспособности организации используется анализ отчетности по методике, утвержденной Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30.06.2006 № 285-5-р. Показатель кредитоспособности S рассчитывается по специальной формуле. В зависимости от того, в какой диапазон значений попадает исчисленный показатель S, программа оценивает кредитоспособность организации.

В разделе Оценки приводятся вероятностные оценки финансового состояния организации, сформированные на основании выполненного анализа отчетности:

- Оценка риска банкротства;

- Кредитоспособность.

Получить расшифровку расчета по каждой оценке можно по ссылке Показать расчет.

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Как анализировать рентабельности в программе «1С:Управление нашей фирмой».

Чтобы видеть всю картину бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс.

Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Имея на руках отчет о прибылях и убытках, можно провести анализ полученной рентабельности, то есть эффективности работы компании.

Приводим вариант расчета и анализа рентабельности в компании, которая продает мебель через свой магазин. Если руководитель просит совета, почему такая низкая рентабельность и как поднять цифры, вам будет что ответить.

Для расчета и анализа рентабельности продаж используем информацию Отчета о прибылях и убытках. Смотрим на показатели выручки от реализации и величину чистой прибыли. В нашем примере полученная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Чтобы больше знать про этот показатель, нужно сравнить его со средней величиной рентабельности по отрасли. А также с плановым показателем и показателями за прошлые периоды. В отчете можно найти информацию по прошлым годам и месяцам.

В нашем примере цифры показывают, что за месяц рентабельность сократилась до 16 % с 22%. Уже можно искать, почему это произошло.

Берем полный вариант Отчета о прибылях и убытках за два месяца. Смотрим на составляющие рентабельности: выручка, расходы, прибыль.

Чтобы найти причину снижения рентабельности, нужно сравнить разные виды рентабельности в зависимости от вида прибыли в одном месяце с показателями другого месяца.

Сначала смотрим на валовую прибыль, которая показывает эффективность операционной деятельности. В нашем примере рентабельность по валовой прибыли снизилась с 65% до 60%. Надо искать, чем это объясняется, ведь выручка выросла.

Смотрим на себестоимость, показатель увеличился на 43%. Но появилась дополнительная статья расходов — амортизация. Стоимость нового оборудования переносится на стоимость продукции через амортизацию.

Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%. Но одновременно увеличили себестоимость, что тянет за собой снижение рентабельности на 5%.

Можно сделать вывод, что расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Следующий вид прибыли — прибыль от реализации. Информация формируется в отчете Доходы и расходы по статьям.

Если прибыль от реализации снижается более высокими темпами, чем валовая прибыль, то важно обратить внимание на соотношение прямых и косвенных расходов. Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Это характерно для компаний розничной торговли и общественного питания с высокими платежами за аренду помещения.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие и управленческие ) будет в одном вырученном рубле.

Если нет вариантов, как увеличить объем продаж, то компании придется сокращать косвенные расходы, чтобы поднять рентабельность.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов, которые распределяются на больший объем продаж. А значит, в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Компания закупила собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации выросла на 3%.

Теперь можно сравнить чистую прибыль за 2 месяца. Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

В нашем примере чистая прибыль уменьшилась на 9% , а рентабельность по чистой прибыли уменьшилась на 6% (с 22% до 16%).

Если посмотреть внимательно, станет ясно, что показатели упали из-за платежей по кредиту, который брали на закупку оборудования и выросшему налогу на прибыль. Так рост выручки повлек увеличение расходов, чем объясняется снижение рентабельности по чистой прибыли.

Для экспресс-анализа можно использовать показатель EBIDTA и рентабельность по EBIDTA. Можно быстро оценить, насколько эффективна операционная деятельность.

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

Другими словами, сколько прибыли может генерировать компания.

В нашем случае EBIDTA выросла на 82%, а рентабельность по EBIDTA на 13%.

Но в этом показателе не учитывается, за счет чего компания достигла такого результата. А важно сравнивать эффект от вложений с самими вложениями, ведь это могут быть и взятые кредиты, которые компании придется возвращать.

Сравнив все показатели, можно сделать несколько выводов.

Основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

На примере данной компании можно сказать, что компания эффективно работает, а без кредита и амортизации показатели даже лучше.

Это удобно проверять, сравнивая фактические показатели с тем, что просчитывали в инвестиционном плане перед закупкой оборудования, когда считали, за какое количество времени вложения окупятся на основании планируемого объема продаж.

Вложения в основные средства и привлечение кредита не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Чтобы компания вышла на тот же уровень рентабельности, объем продаж надо увеличивать, он должен составлять 1 231 000 руб. с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Дальше нужно следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращиванию объема производства и продаж, используя имеющиеся собственные производственные мощности. Ведь рост продаж в несколько раз дает больший эффект, даже при незначительном снижении рентабельности.

Анализ финансовой отчетности решает следующие основные задачи:

- оценка имущественного и финансового состояния организации;

- определение эффективности использования ресурсов, выявление резервов роста компании;

- имущественный и финансовый прогноз.

Анализ рентабельности, о котором пойдет речь в данной статье, относится к 2-й группе задач. В проведении и результатах финанализа заинтересованы:

- руководство предприятия;

- соответствующие службы, в компетенцию которых входит работа с финансовыми показателями (плановые, экономические и даже налоговые);

- собственники компании (учредители, акционеры);

- инвесторы (оценивают финансовое состояние, изучают эффективность использования ресурсов);

- коммерческие банки (проводят оценку кредитоспособности и определяют степень риска выдачи кредита);

- контрагенты, например поставщики, которых интересует риск неоплаты контрактов.

С учетом пользователей финансовой информации и целей анализа его принято делить на внутренний и внешний.

Что рассчитывают и оценивают в ходе анализа

На практике анализ финансовой отчетности подразделяется на 2 блока:

- Оценка и анализ экономического потенциала предприятия, в том числе:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового состояния;

- оценка ликвидности и финансовой устойчивости.

Как видим, этот блок базируется на основе данных бухгалтерского баланса.

- Оценка и анализ финансовых результатов, в том числе:

- оценка объема продаж;

- анализ структуры доходов организации;

- анализ структуры расходов организации;

- анализ прибыли;

- анализ рентабельности;

- оценка финансовой устойчивости, кредито- и платежеспособности.

Здесь уже пригодятся и баланс, и отчет о финансовых результатах.

Прежде чем говорить об анализе рентабельности, напомним, в чем ее суть и каков порядок расчета.

Понятие и общая формула расчета рентабельности

Мы уже не раз говорили, что рентабельность — это относительный показатель прибыльности. Она показывает нам, какую сумму прибыли организация получает с каждого рубля, вложенного в бизнес и истраченного в процессе деятельности.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать. Условно обозначим этот обобщенный показатель как Х, и тогда общая формула рентабельности предстанет перед нами в следующем виде:

где: Рх — рентабельность соответствующего вида;

П — прибыль (валовая, операционная или чистая);

Х — показатель, рентабельность которого мы считаем (подробнее на них остановимся далее).

Рентабельность выражается в процентах, следовательно, частное от отношения умножается на 100.

Какие виды рентабельности существуют

Показателей рентабельности много. Фактически столько же, сколько финансовых показателей, эффективность которых может заинтересовать пользователей. В основном для анализа рентабельности используют следующие:

- Рентабельность продаж, или общая рентабельность. Она дает информацию о том, сколько копеек прибыли заложено в каждый рубль выручки, представляет собой отношение прибыли к объему продаж и считается по формуле:

Рпрод = П / Оп х 100%,

где: Рпрод — рентабельность продаж;

П — прибыль (валовая, операционная, чистая);

Оп — объем продаж (выручка).

- Рентабельность продукции. Этот показатель говорит об эффективности понесенных предприятием затрат, показывает долю прибыли в каждом рубле, израсходованном на производство продукции. Формула его расчета следующая:

Рпр = П / Сс х 100,

где: Рпр — рентабельность продукции;

С учетом целей анализа эту рентабельность рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной.

- Рентабельность активов, которая скажет нам, сколько прибыли отдает каждый рубль, вложенный в имущество фирмы. Она представляет собой отношение прибыли к активам и рассчитывается по формуле:

Ракт = П / Ак х 100%,

где: Ракт — рентабельность активов;

Ак — средняя стоимость активов организации за расчетный период.

Рассчитывают рентабельность внеоборотных, оборотных или суммарных активов, а иногда и рентабельность отдельных видов имущества, например ОС.

- Рентабельность капитала, в том числе:

- рентабельность собственного капитала, которая информирует о том, эффективно ли работают собственные источники фирмы, и рассчитывается по формуле:

Рск = П / СК х 100,

где: Рск — рентабельность собственного капитала;

П — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

- рентабельность заемного капитала — аналогичный показатель, демонстрирующий доходность заимствований:

Рзк = П / (ДО + КО) х 100,

где: Рзк — рентабельность собственного капитала;

П — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Основные показатели мы назвали, теперь расскажем, как непосредственно проводят анализ рентабельности.

Как проводят анализ рентабельности

Очевидно, что, прежде чем анализировать рентабельность, ее следует рассчитать. О порядке расчета мы рассказали выше.

Затем проводят сравнительный анализ. При этом фактические показатели можно сравнивать:

- с плановыми показателями самой компании;

- показателями за предыдущие периоды;

- среднеотраслевыми значениями.

После этого проводят факторный анализ. При этом определяют влияние на рентабельность внешних и внутренних факторов, а также выявляют резервы роста.

В качестве примера факторного анализа рентабельности собственного капитала можно привести 3-факторную формулу Дюпона:

Рск = (П / Выр) х (Выр / Акт) х (Акт / СК),

где: Рск — рентабельность собственного капитала;

П — чистая прибыль;

СК — собственный капитал.

С помощью этой формулы оценивают влияние на рентабельность СК таких значимых факторов, как:

- рентабельность продаж по чистой прибыли;

- оборачиваемость активов;

- финансовый рычаг, т.е. соотношение собственного и заемного капитала.

Если рентабельность СК низкая, указанная формула поможет выяснить, какой из факторов повинен в этом в большей степени.

Заметим, что данная факторная модель демонстрирует наличие обратной зависимости между рентабельностью СК и финансовой устойчивостью фирмы: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Так что недостаточно высокая рентабельность собственного капитала, возможно, и не лучший результат для собственников, но для самой компании это не всегда плохо.

Итоги

Анализ рентабельности — важный компонент оценки имущественного положения и финансового состояния бизнеса. Его результаты интересуют многих пользователей — как внутренних, так и внешних. Методы анализа различны и разнообразны, а их выбор зависит от того, какая цель стоит перед аналитиком.

Читайте также: