Как провести договор гпх в 1с 8 2

Обновлено: 02.07.2024

Что такое договор ГПХ, когда нужен, почему целесообразен

Договор гражданско-правового характера (ГПХ) – это договор предоставления услуг или выполнения работ по заданию заказчика, за которое предполагается выплата вознаграждения. Это работа или услуга, которая носит разовый характер. Факт ее выполнения отражается актом выполненных работ. Договор оформляется в письменной форме, если сумма превышает десять тысяч рублей.

У исполнителя есть возможность совмещать работу по нескольким договорам, привлечь третьих лиц для выполнения работ.

При этом заказчик может в любой момент времени разорвать договор ГПХ.

Какие бывают договоры гражданско-правового характера:

- договор подряда;

- договор возмездного оказания услуг;

- договор хранения;

- договор поручения;

- агентский договор;

- транспортная экспедиция или перевозка.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

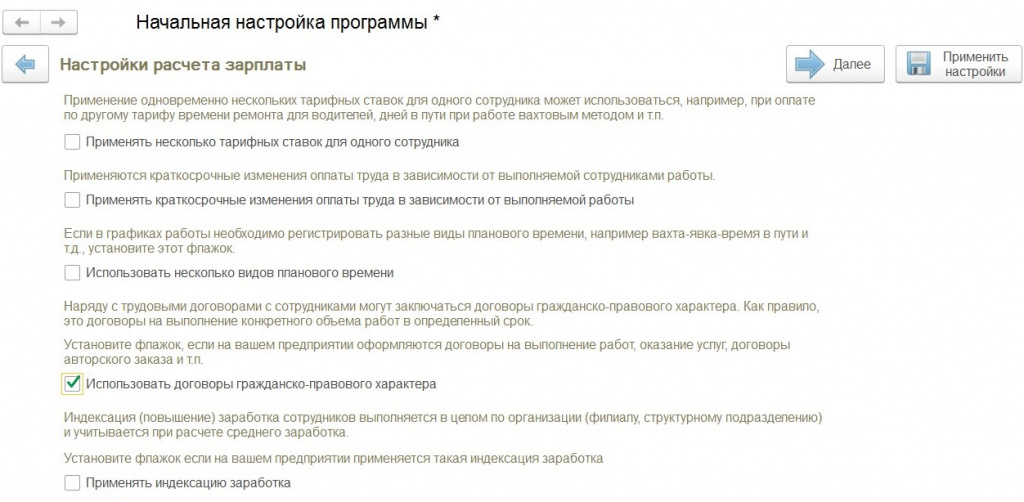

Шаг 1. Настройка

В программе 1С:ЗУП 3.1 предусмотрен функционал по начислению вознаграждения по договорам подряда. Для его включения, можно воспользоваться помощником начальной настройки программы и поставить галку «Использовать договоры ГПХ».

Если вы уже давно работаете в программе и не сможете зайти в помощник начальной настройки, не расстраивайтесь, можно открыть меню «Настройка», перейти в «Расчет зарплаты» и поставить галку «Регистрируются выплаты по договорам ГПХ».

Шаг 2. Заполняем кадровую информацию

Далее нам необходимо перейти в раздел «Кадры», справочник «Сотрудники» и создать нового. Заполняем фамилию, имя и отчество, ИНН, СНИЛС, дату рождения, пол. Программа автоматически проверит по фамилии, имени и отчеству, есть ли такое физическое лицо в справочнике, предложит его использовать или создаст новое. В этот момент очень важно не пропустить, если такое физическое лицо уже есть в базе, чтобы избежать дублирования данных. Сохраняем введенные данные.

Шаг 3. Создаем договор

Заполняем период действия договора. Вводим сумму договора и выбираем способ выплаты. Возможны три варианта: единовременно по окончанию договора, по актам выполненных работ и по окончанию договора с авансовыми платежами каждый месяц.

Есть возможность указать необходимость расчета страховых взносов от несчастных случаев. Так же возможно указать, на какой счет будет формироваться проводка для выгрузки в 1С:БП 3.0.

Договор провести и закрыть.

Стоит также отметить, что количество оформленных договоров с одним и тем же физлицом в программе 1С:ЗУП 3 не ограничено.

Хотя договоры заключаются с физлицами, которые могут не являться сотрудниками предприятия, учет по договорам не автоматизирован и не предусмотрен в программе 1С:БП 3.0, для этих целей в том числе предназначена программа 1С:ЗУП, поскольку организация будет выступать налоговым агентом по налогу на доходы физлиц не только по своим сотрудникам, но и по физлицам, с которыми заключены договоры.

На основании договора подряда мы можем создать акт выполненных работ. Заведем два акта. Первый акт от 12 февраля 2019 на сумму 20 000 рублей. Дата выплаты 12 февраля. Месяц начисления февраль 2019.

В программе предусмотрены печатные формы договора подряда и акта приема-передачи выполненных работ. Эти формы так же можно редактировать и добавлять свои собственные.

Шаг 4. Расчет

Создадим начисление вознаграждения по договору подряда, для этого заходим в раздел «Зарплата» - «Начисления по договорам», создаем документ. Выбираем месяц начисления февраль 2019, дата 12.02.2019. На закладке «Договоры» нажимаем «Заполнить». Программа рассчитала результат начисления, используя информацию по актам выполненных работ. Обращаю ваше внимание, в этом документе не рассчитываются страховые взносы на обязательное пенсионное и медицинское страхование.

На закладке НДФЛ рассчитана сумма налога на доходы физлиц. По договору подряда предоставляются профессиональные вычеты, в случае, если не компенсируются расходы, связанные с выполнением договора, на материалы, например. Предоставляются стандартные вычеты на исполнителя и/или его детей. Вычеты применяются в течение всего срока действия договора. Если по договору вознаграждение выплачивается не каждый месяц, то вычеты все равно применяются за каждый месяц действия договора. Налог на доходы физлиц не удерживается со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по договору.

После этого в этом документе нажимаем на кнопку «Выплатить», «Провести и закрыть». Программа создаст ведомость в кассу.

Ведомость будет с видом «начисления по договорам».

В конце месяца отразим акт выполненных работ на оставшуюся сумму вознаграждения. Месяц начисления февраль 2019, дата акта 28.02.2019, начисление рассчитаем при окончательном расчете заработной платы.

В акте поле «учитывать как» может быть двух видов: расчеты по заработной плате и расчеты с контрагентами. Первый вид соответствует бухгалтерскому счету 70, второй – счету 76. Проводки с такой корреспонденцией сформируются в 1С:Бухгалтерии предприятия 3.0 после обмена данными с 1С:Зарплата и управление персоналом 3.0.

Для итогового расчета заработной платы создадим документ «Начисление зарплаты». Помимо информации о рассчитанной зарплате, налоге на доходы физлиц и страховых взносов сотрудникам предприятия, в этом документе на закладке «Договоры» заполнятся начисления по договорам подряда, рассчитается налог на доходы физлиц исполнителей договора.

В случае, если договор включает в себя страхование от несчастных случаев, страховые взносы будут рассчитываться в конце месяца документом «Начисление зарплаты».

При этом доход по договору подряда облагается страховыми взносами на обязательное пенсионное и медицинское страхование. Страховые взносы исполнителям-нерезидентам будут рассчитываться исходя из их статуса: постоянно проживающий, временно проживающий, временно пребывающий в Российской Федерации.

После этого по нажатию кнопки «Выплатить», создадим ведомость в кассу на выплату.

Будет создана ведомость в кассу с видом «начисление зарплаты».

Для того, чтобы отразить бухгалтерские проводки, после расчета зарплаты за весь месяц, создайте и заполните документ «Отражение зарплаты в бухгалтерском учете». Этот документ после синхронизации загрузится в программу 1С:Бухгалтерия предприятия 3.0 и при проведении сформирует необходимые проводки.

Как отразиться в отчетности по НДФЛ?

Для налогового учета в части заполнения регламентированного отчета 6-НДФЛ в строке 100 будет отражена дата фактического получения дохода по договору подряда, то есть дата выплаты из ведомости. Дата удержания налога, это строка 110, также дата выплаты дохода по ведомости. В строке 120 будет указан срок перечисления налога – не позднее дня, следующего за днем выплаты дохода. Эта дата автоматически определяется программой.

Чтобы всегда заполнять отчеты без ошибок и в актуальной форме, заключите договор сопровождения с компанией Первый БИТ. Наши специалисты помогут обновить программу и составить отчет. А также ответят на все возникающие вопросы.

Расчеты по договору ГПХ в 1С ЗУП если есть авансовые платежи

Мы рассмотрели процесс отражения договоров подряда на примере создания актов выполненных работ. Если мы будем выплачивать вознаграждение по окончанию договора, а также выплачивать аванс, то отражать акты нет смысла. В договоре заполните размер аванса. В документ «Начисление зарплаты» на закладку «Договоры» он будет попадать автоматически, а после заполнится оставшейся суммой по договору подряда.

Выплачивать вознаграждение можно не только через кассу, но и выплатой на лицевой счет физического лица.

Если у вас остались вопросы, вы всегда можете обратиться в компанию «Первый Бит» и получить консультацию специалистов.

Заключайте договор сопровождения, будьте в курсе всех изменений законодательства и получайте самую актуальную информацию!

У нас часто спрашивают, как внести в бухгалтерскую программу договор ГПХ на выполнение работ или оказание услуг. Многие не знают о том, что в «1С» есть специальный перечень операций, благодаря которому можно упростить процесс внесения и расчет данных по подрядчику-физлицу (исполнителю).

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» – блок «Настройки» – «Функциональность» – «Сотрудники» – галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

Возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда».

Просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

Раздел «Договоры подряда» в «Зарплата и кадры».

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» – «Все начисления»).

Нажимаем кнопку «Заполнить» и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты», по кнопке «Выплатить», можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. Также - документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

договоры на оказание услуг (ст. 779 ГК РФ),

выполнение работ, подряд (ст. 702 ГК РФ),

авторский заказ (ст. 1288 ГК РФ) и др.

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ),

иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ),

студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

1. Начало работ – это дата, которую указали непосредственно в самом договоре.

2. Окончание работ – дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ более поздняя.

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

«ДОГОВОР», если оплатили услуги (работы) в отчетном периоде;

«НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплату по договору не проводили.

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам. К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

все выплаты, включая авансы, по договору ГПХ подлежат отражению в отчетах (п. 1 ст. 223 НК РФ, письмо Минфина РФ от 26.05.2014 № 03-04-06/24982),

дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@),

срок перечисления НДФЛ — не позднее дня, следующего за днем выплаты вознаграждения сотруднику.

Зарплатные налоги по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733). Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых - переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Обычно все расчеты по договору гражданско-правового характера происходят в программе по расчету заработной платы.

Начисление сумм по оплате труда отражается проводкой Дт 401.20 Кт 302.25, субконто «Исполнитель» и «Договор ГПХ».

Удержание НДФЛ отражается проводкой Дт 302.25, субконто «Исполнитель» и «Договор ГПХ» Кт 303.01, субконто «Налог на доходы физлиц».

Для ведения аналитического учета принятых и денежных обязательств в программе предусмотрен справочник «Договоры и иные основания принятия обязательств». Исполнение принятых обязательств регистрируется документами «Заявка на кассовый расход» («Заявка на кассовый расход (сокращенная)», «Платежное поручение» и пр.). При проведении документа указанный в документе элемент справочника «Договоры и иные основания отражения обязательств» отражается в записи регистра бухгалтерии счетов 304.05 и 18 в реквизите «Характеристика движения по кредиту».

В «Заявке на кассовый расход» следует указать получателя платежа из справочника «Контрагенты». Как правило, договор связан с конкретным контрагентом.

В рассматриваемой ситуации договор (ГПХ) заключен с работником организации, однако при уплате НДФЛ и страховых взносов получателем платежа будет выступать бюджет (внебюджетный фонд).

С целью учета принятых обязательств по заработной плате, НДФЛ, страховых взносов и т.п. в справочник «Договоры и иные основания возникновения обязательств» допустим ввод элементов без указания контрагента, однако при этом теряется связь с исполнителем по договору ГПХ.

При расчетах по договорам гражданско-правового характера следует внести в справочник «Договоры и иные основания возникновения обязательств» соответствующий элемент, зарегистрировать план-график финансирования договора и зарегистрировать обязательство на сумму договора гражданско-правового характера. Но при оформлении «Заявок на кассовый расход на уплату налогов и взносов в бюджет (внебюджетный фонд)» невозможно выбрать договор другого контрагента – работника.

В данном случае рекомендуется разбить обязательство по договору ГПХ на два, а именно: на выплату по договору ГПХ физлицу и уплату НДФЛ и страховых взносов по договору.

Пример отражения расчетов

Рассмотрим отражение расчетов по договору ГПХ с физлицами в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 на практическом примере.

Физлицу за установку кондиционера необходимо заплатить 5600 руб.

НДФЛ (13%) – 728 руб.

На руки работнику необходимо выдать 4872 руб.

Следует в справочник «Договоры и иные основания возникновения обязательств» внести 2 элемента: 1 – на сумму, которая должна быть уплачена работнику; 2 – на сумму НДФЛ (сумма должна включать сумму страховых взносов!)

В карточке договора на сумму, которую должен получить работник «на руки» указывается контрагент – работник, выполняющий работу по договору ГПХ.

Далее вносим план финансирования на сумму, которую работник должен получить.

В карточке договора на сумму НДФЛ элемент справочника «Контрагент» не указывается. С целью идентификации договора можно указать ФИО исполнителя в кратком содержании или наименовании договора.

План финансирования в договоре на уплату НДФЛ заполняется аналогичным способом, но сумма указывается в размере исчисленного НДФЛ.

Следующим шагом будет принятие обязательств по каждому договору.

После выполнения работ с исполнителем производятся взаиморасчеты.

В программе «1С: Бухгалтерия государственного учреждения 8», ред. 1.0 заполняется документ отражения зарплаты в учете (вкладка «Расчеты» – «Отражение зарплаты в учете») с целью отражения начисления расходов и задолженности по НДФЛ и страховым взносам.

Удержание НДФЛ отражается по счету 302.25 по договору на сумму НДФЛ.

Далее следует принять соответствующие денежные обязательства по каждому договору путем внесения документов «Принятое денежное обязательство» на сумму, которую работник должен получить «на руки» и на сумму НДФЛ.

Перечисление в бюджет удержанного НДФЛ оформляется и отражается документом «Заявка на кассовый расход» с выбором операции «Налоги и сборы, включаемые в состав расходов» (303.01, 02, 05-13). Помимо указания вида налога – НДФЛ, необходимо указать договор на сумму НДФЛ. Данное действие необходимо для того, чтобы при проведении документа по этому договору было отражено соответствующее движение, которое отразит выполнение соответствующего обязательства.

С целью упрощения отражения выплаты физическому лицу приведем пример оформления документа «Заявка на кассовый расход для перечисления в безналичном порядке».

Отчет Оборотно-сальдовая ведомость по счету 302 также показывает, что расчеты по обязательствам перед контрагентом и бюджетом выполнены по каждому договору.

Отчет Журнал регистрации обязательств (ф. 0504064) («Бухгалтерский учет» – «Регламентированные регистры бухгалтерского учета») покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.

Для регистрации договоров гражданско-правового характера (ГПХ) в настройках расчета зарплаты (Настройка – Расчет зарплаты) необходимо установить галочку Регистрируются выплаты по договорам гражданско-правового характера.

Для регистрации нового сотрудника, а также чтобы избежать дублирования физического лица в программе необходимо открыть справочник Кадры – Физические лица.

Если физическое лицо трудоустраивается впервые, то нажать кнопку Создать, затем заполнить все данные, сохранить и перейти по гиперссылке Работа (10).

Если физическое лицо уже имеется в справочнике Физические лица, то открыть его карточку и перейти по гиперссылке Работа. Далее перейти по гиперссылке Новое место работы (2), после чего появится карточка Сотрудник (создание).

Далее нажать гиперссылку Оформить договор, в появившимся окне нажать Да.

3. Заполнение договора

Далее необходимо заполнить документ Договор (работы, услуги). На закладке Условия договора:

>>> в поле Сумма указать общую сумму вознаграждения по договору, если оплата по договору будет производиться однократно в конце срока или в конце срока с ежемесячными авансовыми платежами

>>> в поле Способ оплаты указать условия оплаты договора, установив переключатель в одно из положений:

1. однократно в конце срока – оплата по договору будет производиться однократно по окончании договора (как в нашем примере). Сумма вознаграждения, указанная в договоре, автоматически попадет в документ Начисление зарплаты и взносов или Начисление по договорам в том месяце начисления, куда входит дата окончания договора

2. по актам выполненных работ – оплата по договору будет производиться ежемесячно по актам выполненных работ, при этом каждый месяц суммы могут быть разными. Для фактического начисления сумм необходимо зарегистрировать специальный документ Акт приемки выполненных работ (раздел Зарплата – Акты приемки выполненных работ или раздел Зарплата - Договоры (в т.ч. авторские) – кнопка Создать – Акт приемки выполненных работ), который рекомендуется создавать на основании договора по кнопке Создать на основании – Акт приемки выполненных работ, так как в этом случае большинство его полей заполняются автоматически

3. в конце срока с ежемесячными авансовыми платежами – оплата по договору будет производиться ежемесячно и без оформления акта (документа Акт приемки выполненных работ), при этом необходимо указать сумму ежемесячного платежа в поле Размер платежа (поле становится доступным в результате выбора данного переключателя). В этом случае в документе Начисление зарплаты и взносов или документе Начисление по договорам автоматически будет начисляться сумма в размере авансового платежа, а в месяце окончания договора автоматически будет начислен невыплаченный остаток (сумма по договору за вычетом всех авансовых платежей)

Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Если такая обязанность предусмотрена договором, то необходимо установить флаг Подлежит страхованию от несчастных случаев (5). В этом случае вознаграждение будет облагаться взносами на ОПС, ОМС и в ФСС на НС и ПЗ, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

После заполнения документа Договор (работы, услуги) для сохранения данных необходимо нажать кнопку Провести и закрыть.

4. Два варианта действий для начисления сумм по договору подряда

Далее в зависимости от даты фактической выплаты ГПХ два варианта действий начисления оплаты по договору подряда:

Выплаты по договорам в конце месяца (Начисление зарплаты и взносов)

Используется документ Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов или Зарплата – Все начисления - Создать – Начисление зарплаты и взносов - Заполнить).

Результаты расчета сумм вознаграждений по ГПХ отражены на закладке Договоры.

Предполагаемая дата выплаты дохода (используется в целях учета НДФЛ) заполняется плановой датой выплаты зарплаты, указанной в карточке организации (Настройка – Предприятие – Организации –Учетная политика – Бухучет и выплата зарплаты).

Взносы по ГПХ отражены на закладке Взносы документа Начисление зарплаты и взносов.

Выплата по договорам ГПХ выполняются при окончательном расчете зарплаты за месяц, при этом в документе на выплату в основном указывается способ выплаты – Зарплата за месяц. Также можно выбрать способы выплат – Вознаграждение сотрудникам по договорам ГПХ (позволяет сформировать ведомость только по договорам ГПХ, с которыми не заключен трудовой договор) и Зарплата работников и служащих (позволяет сформировать ведомость на выплату только по сотрудникам, принятым на работу по трудовому договору). Если с сотрудником заключены два договора (трудовой и ГПХ), то он появится в ведомости при втором способе выплаты,

Выплаты по договору в межрасчетный период (Начисления по договорам)

Если необходимо выплатить вознаграждение по договору ГПХ в межрасчетный период, не дожидаясь окончательного расчета зарплаты всех сотрудников, то начисление и расчет выполняются с помощью документа Начисление по договорам (Зарплата – Начисления по договорам).

Расчет страховых взносов в этом документе не выполняется – он предполагается только по итогам месяца в документе Начисление зарплаты и взносов.

Обратите внимание! Для выплаты по договорам ГПХ в межрасчетный период в ведомости указывается способ выплаты – Начисления по договорам.

Обратите внимание! Документ Начисление по договорам не содержит закладки Взносы, поэтому в обязательном порядке при закрытии месяца создается и автоматически заполняется документ Начисление зарплаты и взносов:

Закладка Договоры, в этом случае будет пуста, а взносы по ГПХ отражены на закладке Взносы.

Страховые взносы на вознаграждения по гражданско-правовым договорам на выполнение работ (или оказание услуг) начисляются на обязательное пенсионное и медицинское страхование (ст. 420 НК РФ). Страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются (пп. 2 п. 3 ст. 422 НК РФ). На страхование от несчастных случаев и профзаболеваний начисляются, только если обязанность организации начислять их предусмотрена гражданско-правовым договором (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ) - флаг Подлежит страхованию от несчастных случаев в документе Договор (работы, услуги)

Читайте также: