Как провести обучение сотрудника за счет работодателя в 1с

Обновлено: 04.07.2024

Учеба без отрыва от производства

Такой вариант обучения распространен на предприятиях, где сотрудники в своей деятельности пользуются специальными инструментами и оборудованием. Если человек проходит обучение без отрыва от производства, он получает:

- Заработную плату пропорционально отработанному времени или за объем выполненной работы.

- Стипендию, предусмотренную ученическим договором, размер которой не может быть ниже МРОТ. При этом Трудовой кодекс РФ не предусматривает уменьшения стипендии, даже если обучение длится всего неделю.

- Плату за изделия, выпущенные на практических занятиях в рамках обучения.

Работодатели не всегда заключают ученический договор с сотрудником, потому что не могут разобраться в порядке начисления стипендии и налогов с нее. Кроме того, документ обязывает предоставить работнику при успешном окончании учебы должность по полученной квалификации с изменением трудового договора. Однако не стоит бояться: грамотно составленный договор обезопасит вас от трудовых споров и гарантирует, что деньги не будут потрачены впустую.

Оформите ученический договор, приказы и соглашения в программе Контур.Персонал.

Учеба с отрывом от производства

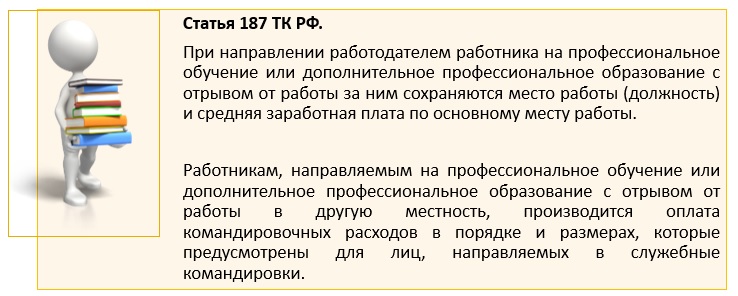

Этот формат применяется, когда работодатель направляет сотрудника учиться в центр повышения квалификации или иное учебное заведение. За работником сохраняется рабочее место и выплачивается средняя заработная плата (ст. 187 ТК РФ).

Сотрудник посещает лекции и практические занятия и не обязан выходить на работу, даже если его трудовая смена не совпадает со временем учебы. Суммарная продолжительность работы и учебы не должна превышать нормы рабочего времени, которые определены в ст. 91 ТК РФ, коллективном и трудовом договоре.

Если для обучения сотруднику нужно уехать в другой город, следует оформить стандартную командировку и выплатить командировочные (ст. 187 ТК РФ). Также работник имеет право на средний заработок за весь период обучения.

Учеба с частичным отрывом от производства

Сама возможность совмещать обучение и работу указана в ст. 203 ТК РФ. За фактически отработанное время сотрудник получает зарплату, а за время обучения — средний заработок. Если для сотрудника в организации введен суммированный учет рабочего времени, расчет оплаты не вызовет сложностей. Если нет, вы можете сами определить, как рассчитать средний заработок, поскольку нормативными актами вопрос не урегулирован.

Второй вариант оплаты — заключить ученический договор и выплачивать стипендию.

Как быть, если рабоче-учебный день превышает норматив? Если после рабочего дня сотрудник едет на лекции? Снова вспоминаем ст. 91 ТК РФ о норме рабочего времени — продолжительность учебы и работы не должна ее превышать.

В такой ситуации тоже нет единого решения. С одной стороны, можно руководствоваться ст. 99 ТК РФ, которая обязывает организацию оплачивать сверхурочную занятость. Если приравнять учебу по направлению работодателя к трудовой деятельности, расчет следует вести по ст. 152 ТК РФ: за первые два часа сверхурочной занятости не менее чем в полуторном размере, за последующие часы — не менее чем в двойном.

С другой стороны, ст. 99, 152 и 153 ТК РФ регламентируют повышенную оплату занятости в выходные, праздничные дни или сверх установленной нормы — за выполнение трудовых функций. Законодательной нормы об оплате часов учебы, выходящих за рамки рабочего дня, нет.

Какое бы решение вы ни приняли, рекомендуем заключить с сотрудником либо ученический договор (ст. 198 ТК РФ), либо письменное соглашение (ст. 197 ТК РФ), где и обозначить все обстоятельства предстоящего обучения: формат, даты, оплату и пр.

Учеба в выходной день

Раз решение о профподготовке обусловлено производственной необходимостью (ст. 196 ТК РФ), нужно ли оплачивать сотруднику учебные дни, если они приходятся на выходные? Законодательно этот вопрос также не урегулирован, и у экспертов по трудовому праву нет единого мнения.

Как быть? Совет тот же, что и в предыдущем случае: заключить с сотрудником ученический договор или письменное соглашение, где урегулировать все условия обучения. Это позволит избежать трудовых споров.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Статья 187 ТК РФ предусматривает оплату по среднему заработку периода пребывания сотрудниках на обучении и курсах повышения квалификации.

Постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» установлены условные обозначения периода повышения квалификации для отражения в табеле учета рабочего времени:

- повышение квалификации с отрывом от работы (в той же местности) — ПК — 07;

- повышение квалификации с отрывом от работы в другой местности — ПМ — 08.

Постановлением Правления ПФ РФ от 06.12.2018 № 507п (ред. от 02.09.2020) «Об утверждении формы „Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)“. » установлен код при направлении на повышение квалификации с отрывом от производства (ст. 187 ТК РФ) — КВАЛИФ.

Рассмотрим на примере порядок отражения повышения квалификации сотрудника в двух самых популярных программах: 1С: Бухгалтерии предприятия и 1С: Зарплате и управлении персоналом.

Начисление оплаты в период повышения квалификации сотрудника в 1С: ЗУП ред. 3.1

Начнем, как обычно, с примера: сотрудник ООО «Карамелька» Мармеладова А.С. направлена на курсы повышения квалификации по программе обучения кондитерскому делу — «Кондитер-эксперт». Курсы повышения квалификации проходят в течении 8 рабочих дней с 02.06.2021 по 11.06.2021 года в Москве (другой регион).

Отразим отсутствие Мармеладовой А.С. и начислим заработную плату с учетом ее пребывания на курсах.

В программе 1С: Зарплата и управление персоналом обучение и повышение квалификации сотрудников оформляется документом «Отсутствие с сохранением зарплаты».

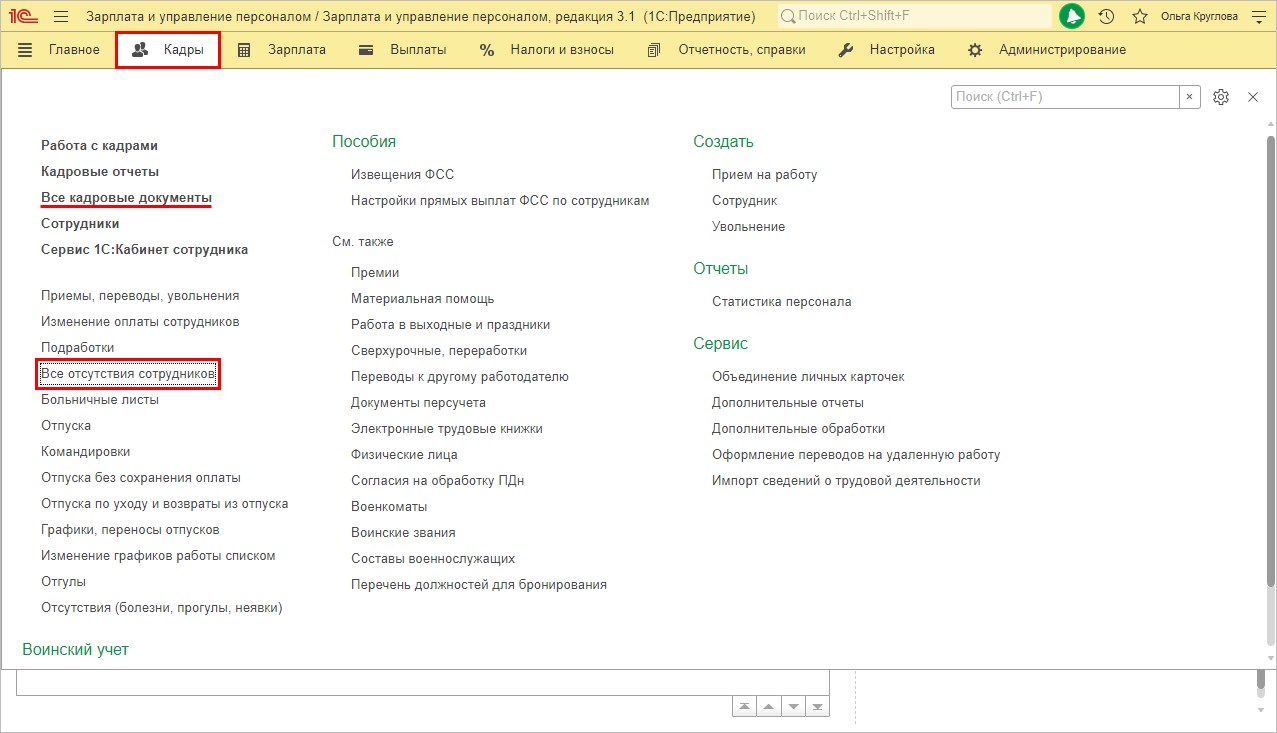

Вводится документ в разделе «Кадры» — «Все отсутствия сотрудников» или «Все кадровые документы».

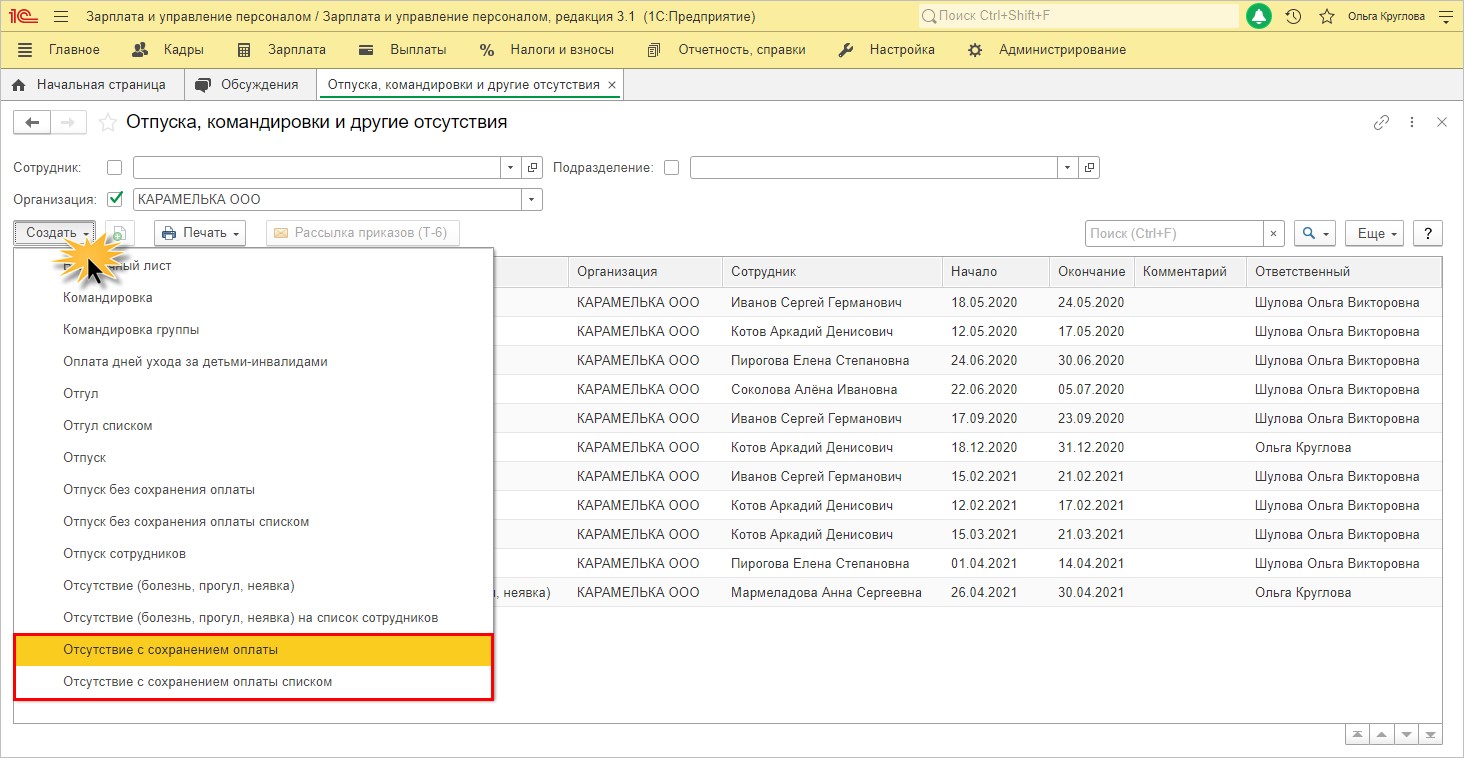

Предусмотрен ввод документа как по одному сотруднику, так и списком:

- «Отсутствие с сохранением оплаты»;

- «Отсутствие с сохранением оплаты списком».

Отразим наш пример в программе 1С: ЗУП.

Предварительно настроим новый вид начисления.

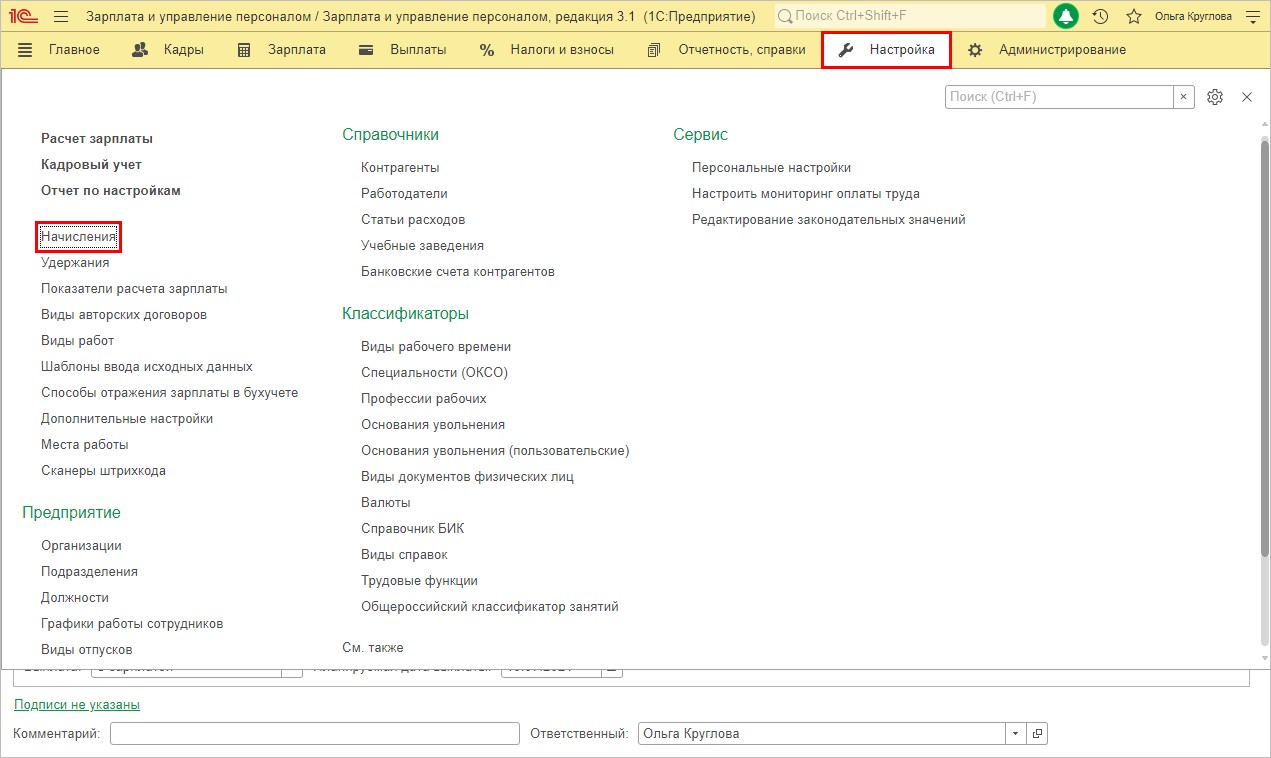

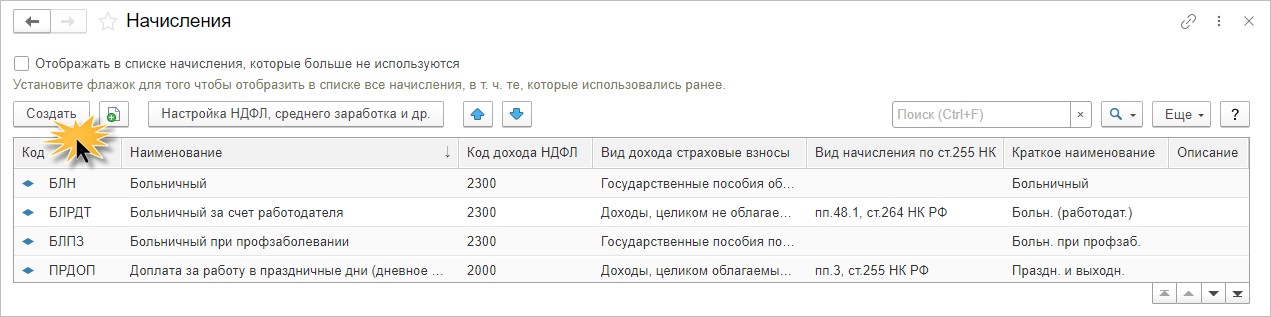

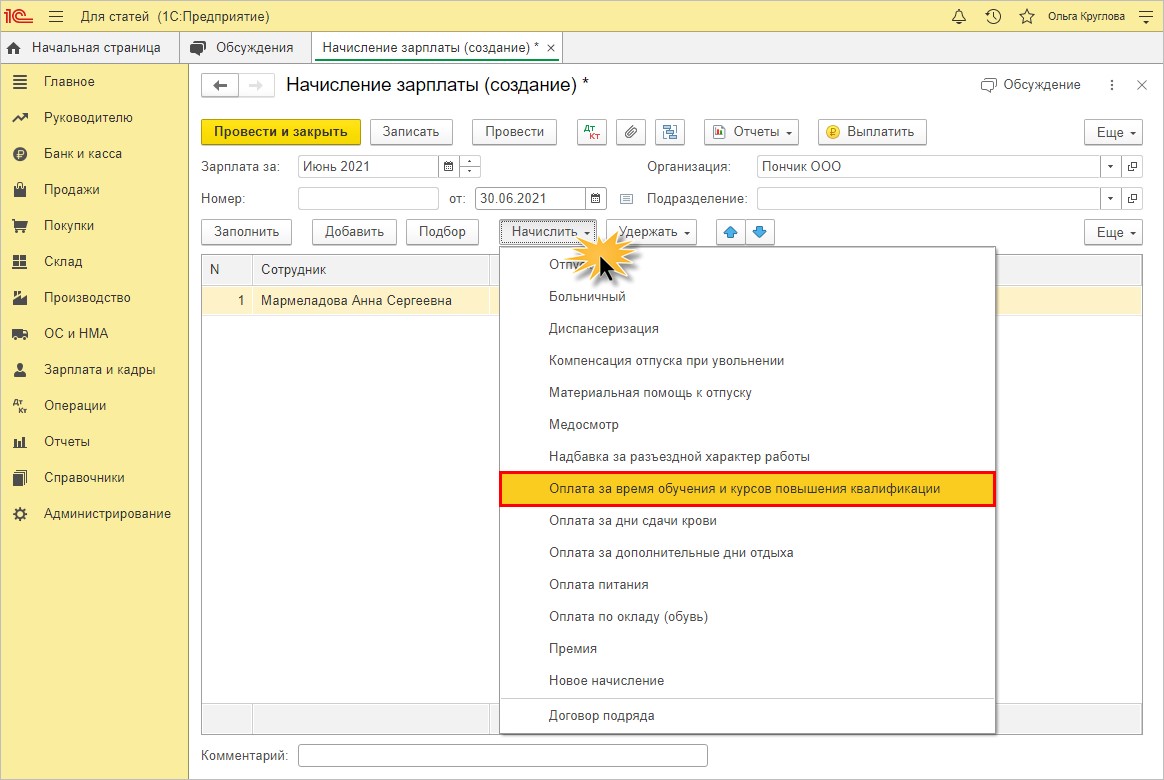

Шаг 1. Откройте пункт программы «Настройка» — «Начисления»

Шаг 2. Нажмите «Создать»

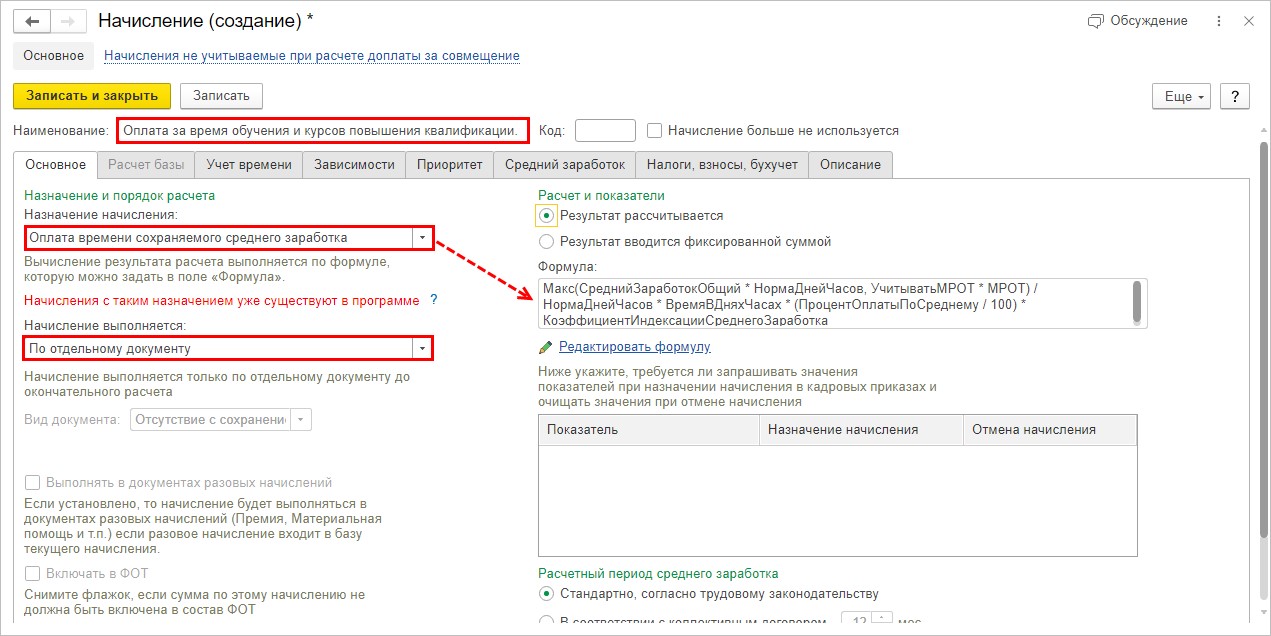

Шаг 3. Заполните наименование нового вида начисления

Например — «Оплата за время обучения и курсов повышения квалификации».

Вид начисления — «Оплата времени сохраняемого среднего заработка». Настройка предполагает предопределенную формулу расчета.

Начисление выполняется по отдельному документу.

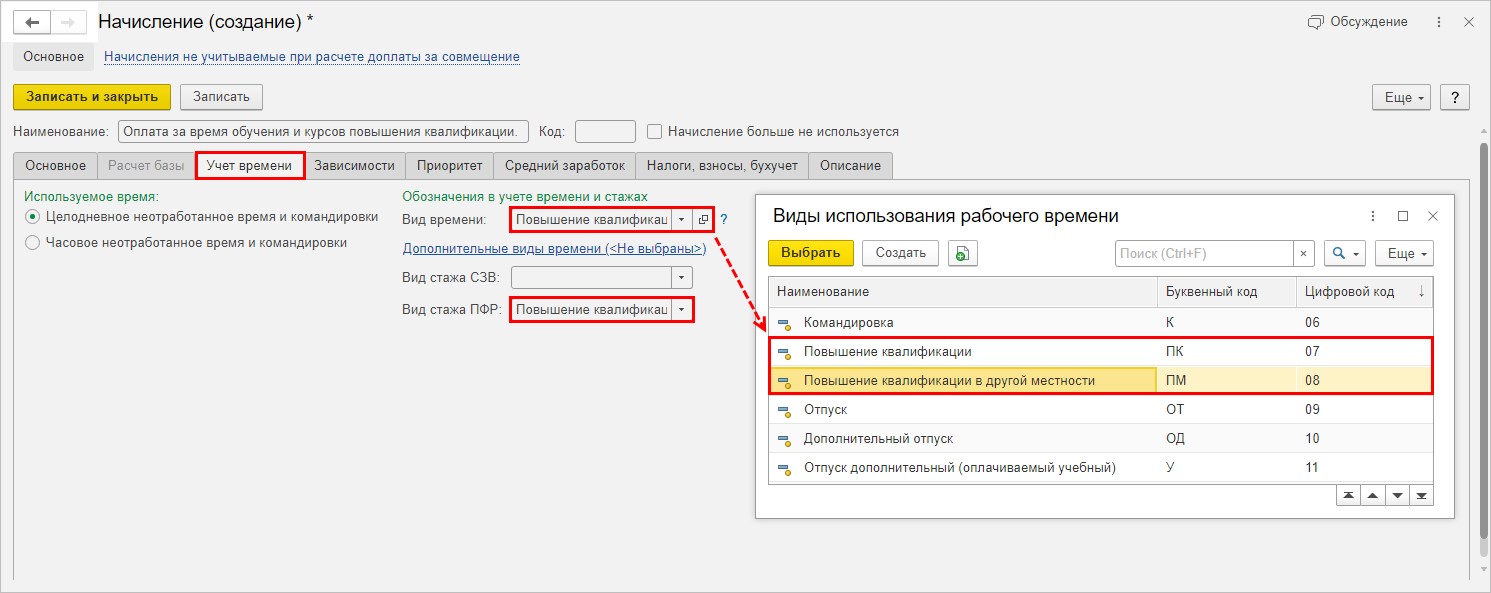

Шаг 4. На закладке «Учет времени» укажите вид времени по классификатору.

Так как классификатор предусматривает два вида отсутствия по причине «Повышение квалификации», с кодом ПК и кодом ПМ, то при необходимости пользователь вводит два разных вида начисления.

В поле вид стажа для ПФР задайте — «Повышение квалификации».

Шаг 5. Сохраните настройку — «Записать и закрыть»

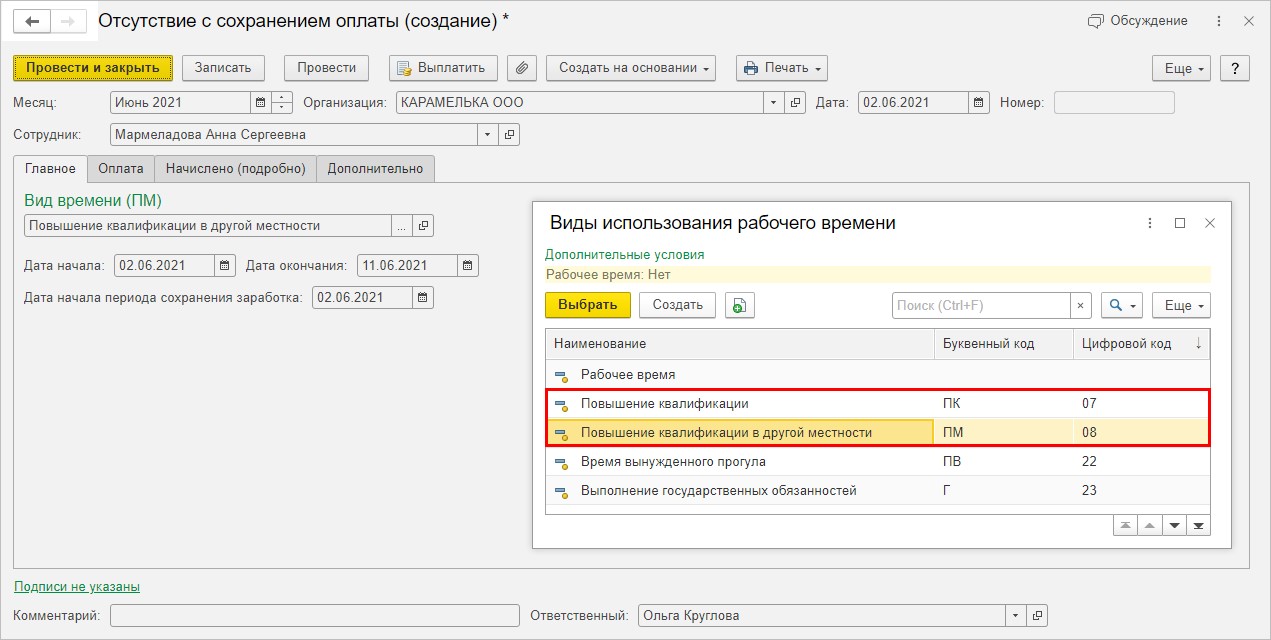

Введем документ, подтверждающий нахождение сотрудника Мармеладовой А.С. на курсах повышения квалификации в период со 2 по 11 июня 2021 года в г. Москва.

Шаг 6. Перейдите в раздел «Кадры» — «Все отсутствия сотрудников» и введите новый документ, нажав кнопку «Создать»

Выберите строку «Отсутствие с сохранением оплаты».

Подберите из справочника сотрудника Мармеладову А.С., заполните дату начала и окончания курсов повышения квалификации — со 02.06.2021 по 11.06.2021 года.

Укажите вид времени по классификатору рабочего времени.

По условию нашего примера это «Повышение квалификации в другой местности»:

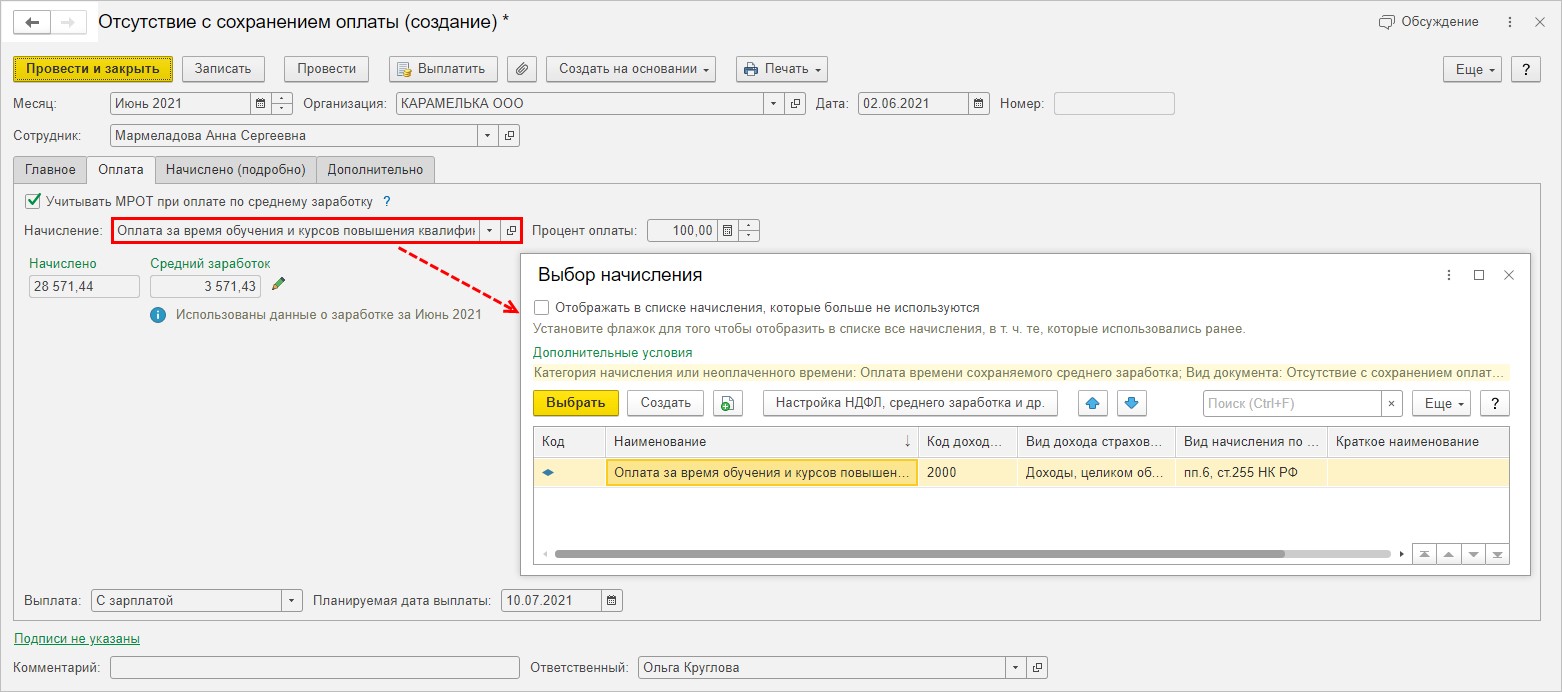

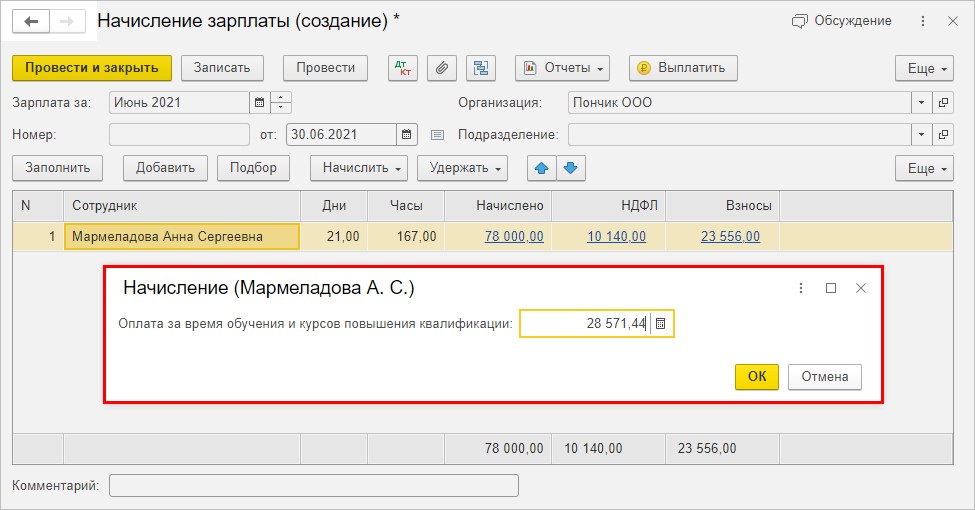

Шаг 7. Перейдите на закладку «Оплата». При подборе начисления в списке отразится созданное начисление

Из расчета среднего заработка ниже отразится начисленная сотруднику сумма за указанный в документе период.

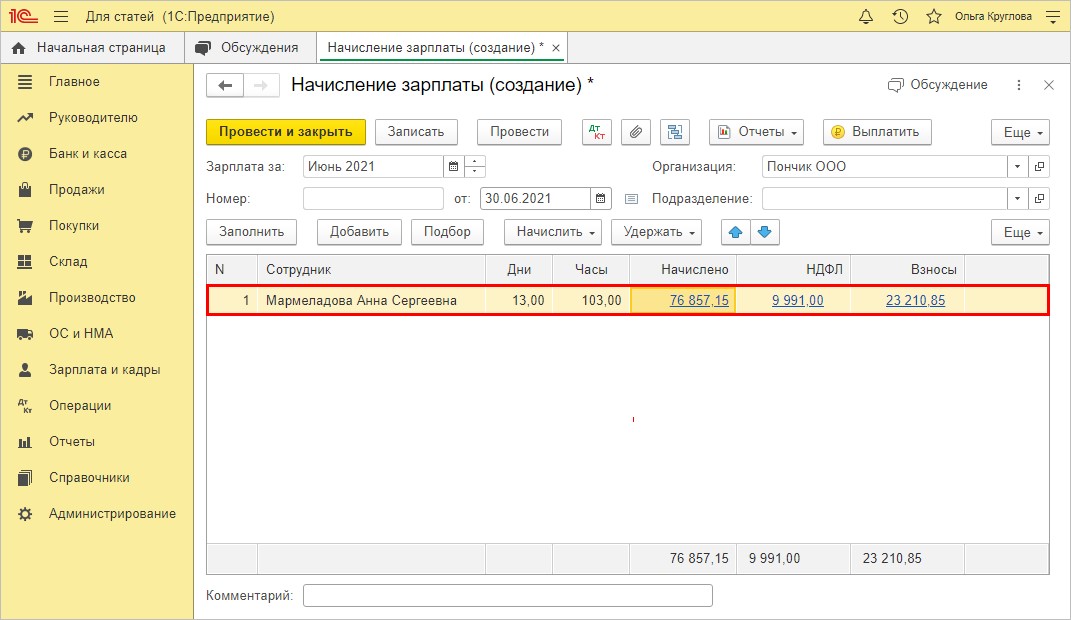

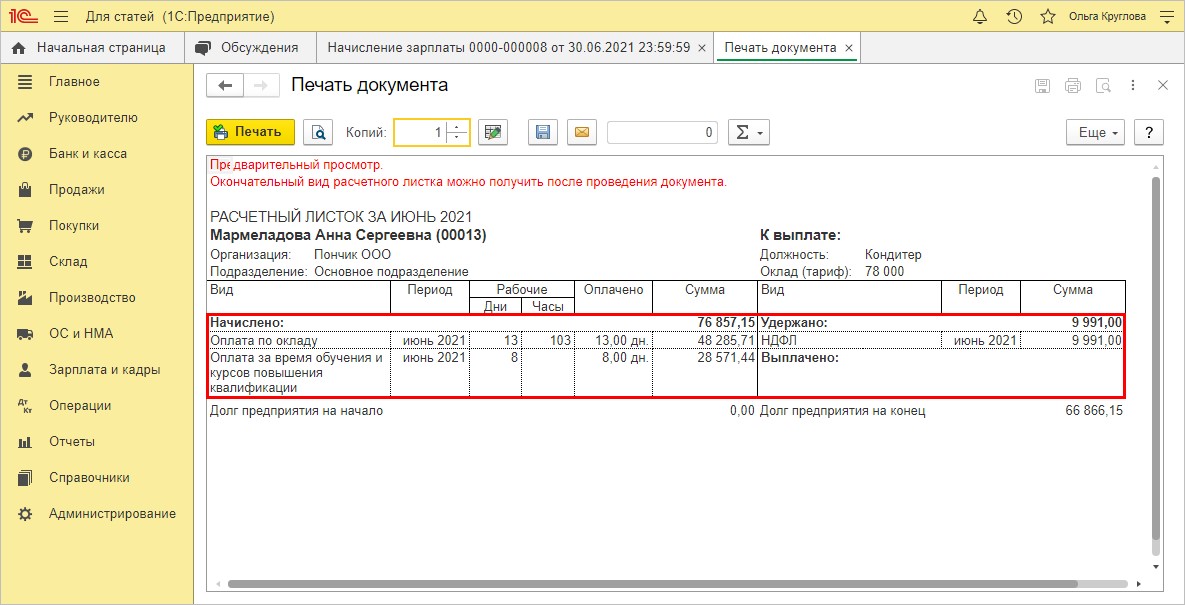

Мармеладовой А.С. за период со 02.06.2021 по 11.06.2021 года начислено 28571,44 руб., исходя из ее среднего заработка в размере 3573, 43 руб. за каждый день нахождения на обучении

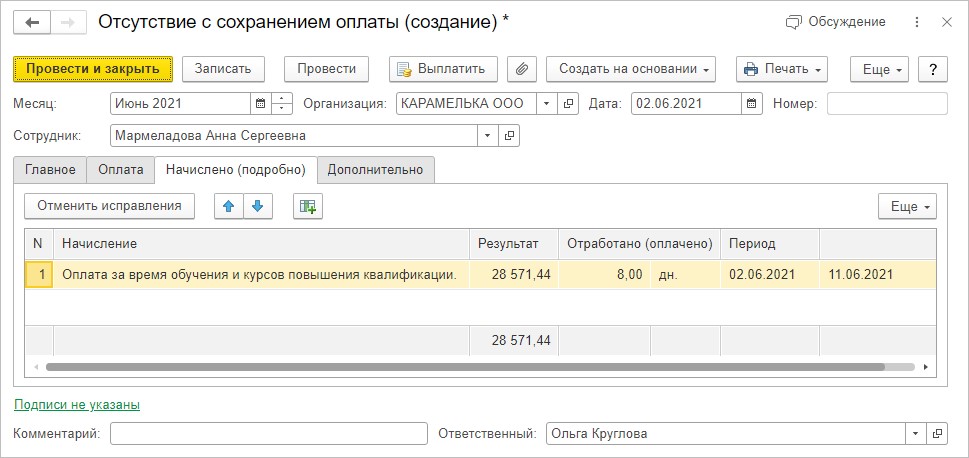

Для просмотра порядка расчета переключитесь на закладку «Начислено (подробно)».

По нажатию кнопки «Печать» доступны печатные формы:

- «Приказ об оплате по среднему заработку»;

- «Расчет среднего заработка»;

- «Подробный расчет начислений».

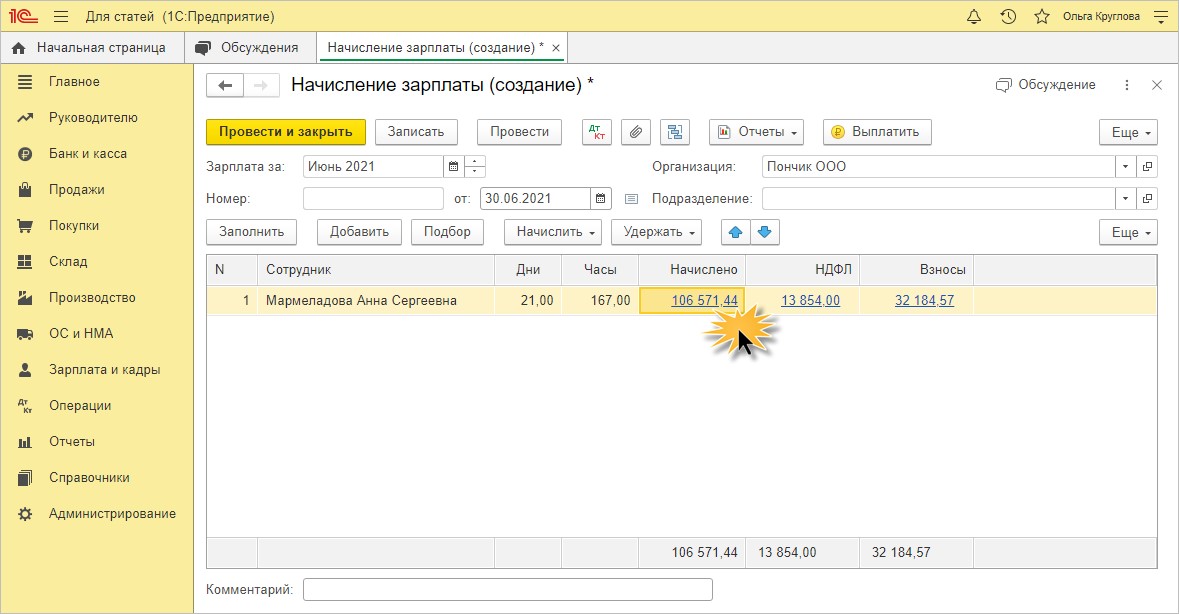

Расчет НДФЛ и страховых взносов при указанном в примере способе выплаты «вместе с зарплатой» производится в документе «Начисление зарплаты и взносов».

Шаг 8. Нажмите «Провести и закрыть»

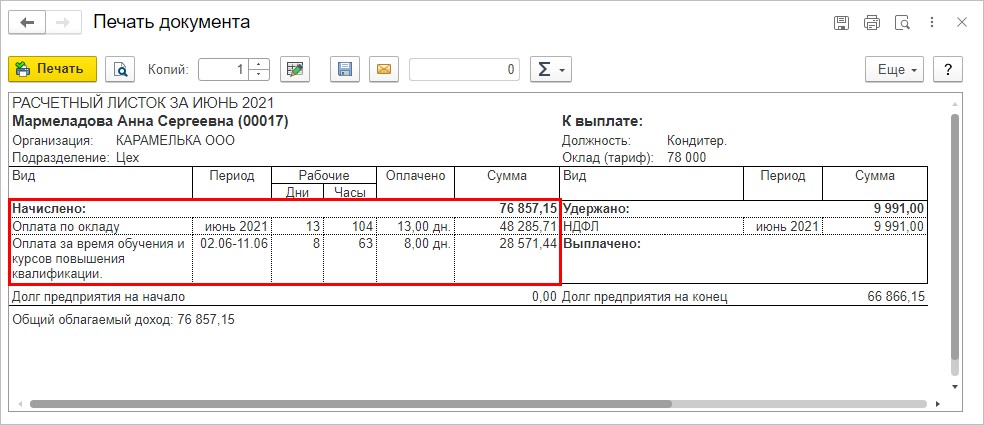

В расчетном листке сотрудника начисление выделяется отдельной строкой.

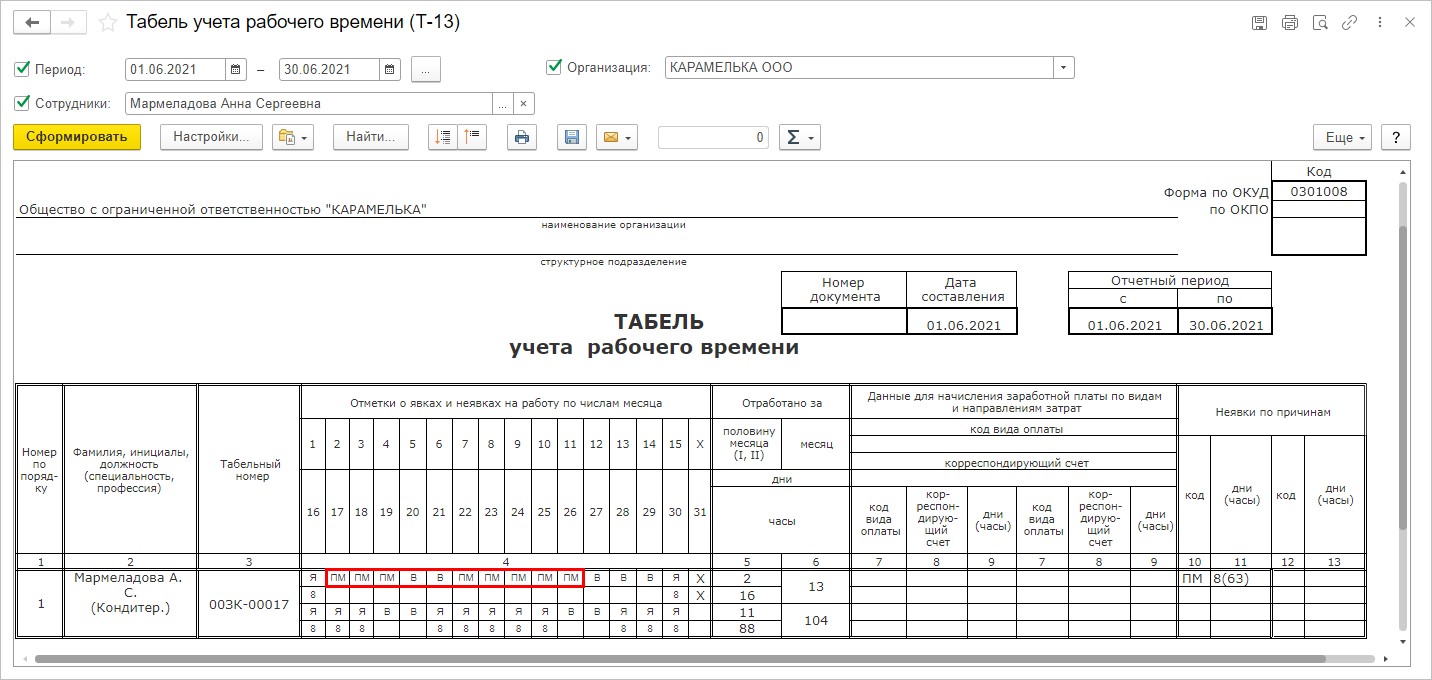

Посмотрим, как отразилось данное начисление в «Табеле учета рабочего времени».

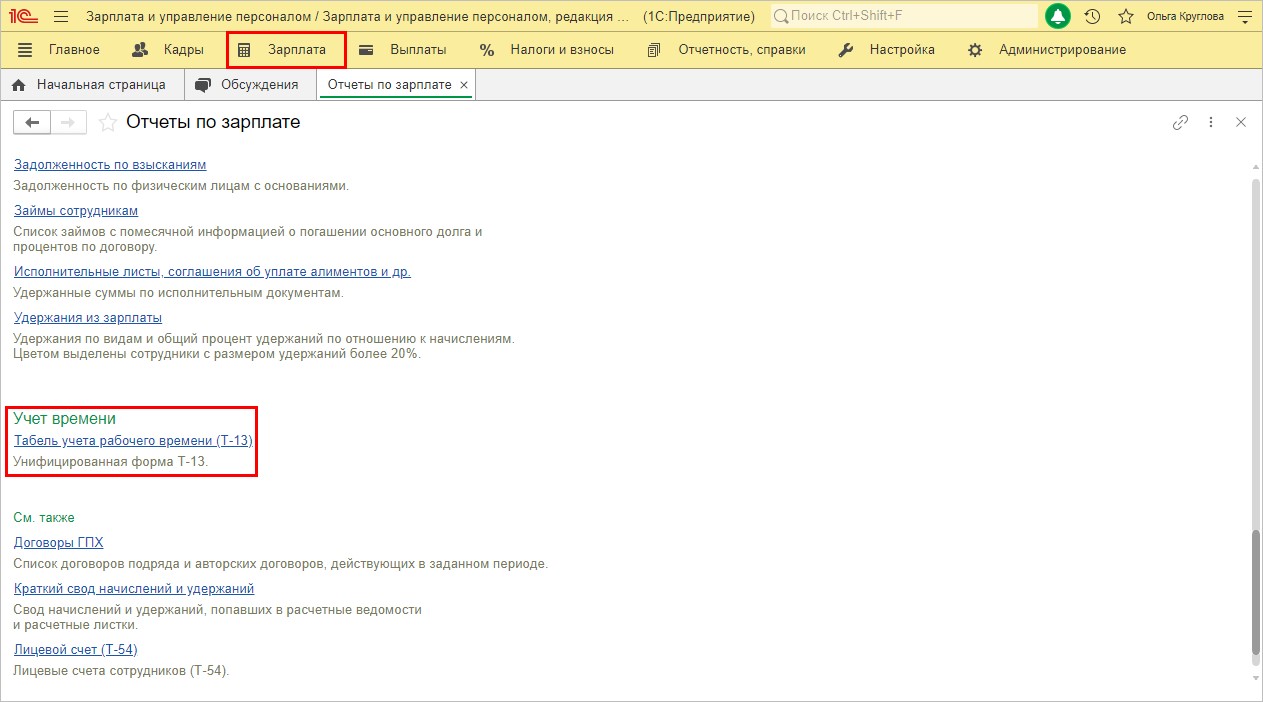

Шаг 9. Перейдите в раздел «Зарплата» — «Отчеты по зарплате»

Выберите «Табель учета рабочего времени (Т-13)» в разделе «Учет времени».

Шаг 10. Выберите сотрудника Мармеладову А. С., задайте период отчета и нажмите «Сформировать»

Дни пребывания Мармеладовой А.С. на курсах повышения квалификации в табеле отмечены кодом «ПМ». По условия нашего примера сотрудник ООО «Карамелька» как раз ездил на курсы повышения квалификации в другую местность.

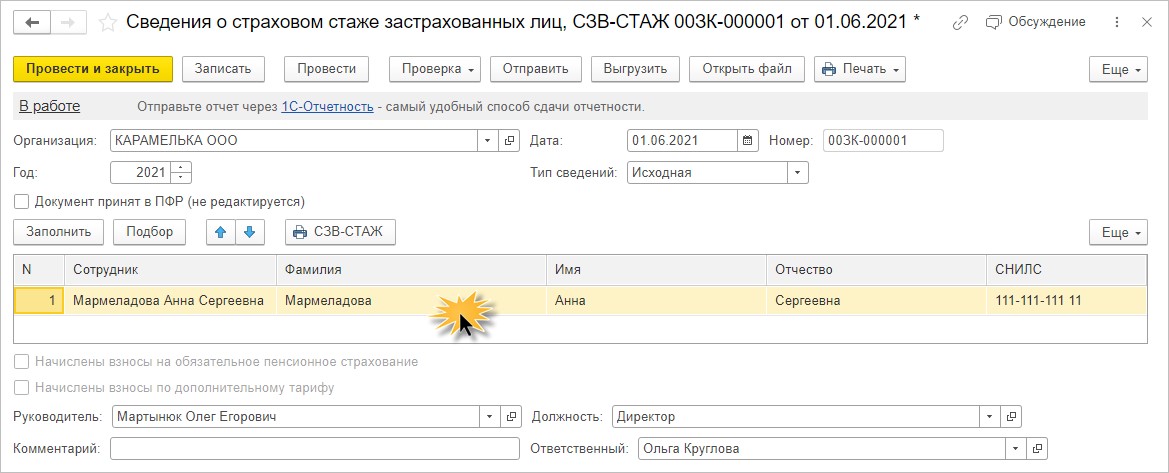

Посмотрим, для примера, как отразились данные о стаже сотрудника Мармеладовой А.С. в сведениях для ПФР.

Шаг 11. Сформируйте отчет «СЗВ-СТАЖ» в разделе «Отчетность, справки» — «1С-Отчетность».

Заполнив шапку документа и подобрав сотрудника, щелкните дважды по отобразившемуся работнику.

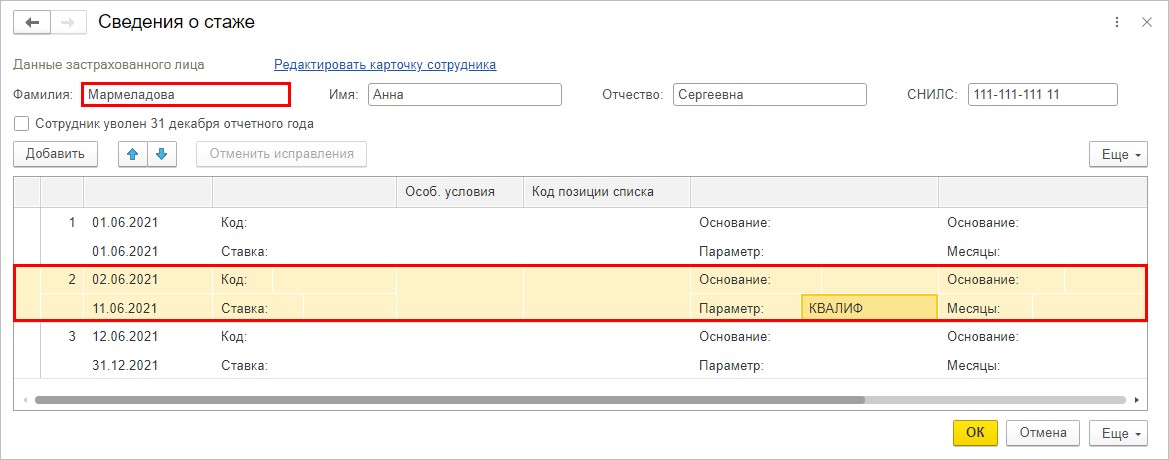

В таблице выделены даты нахождения кондитера Мармеладовой А.С. на курсах повышения квалификации. Этот период выделен с отметкой КВАЛИФ.

Мы рассмотрели порядок отражения оплаты за период нахождения сотрудника на обучении и курсах повышения квалификации в программе 1С: Зарплата и управление персоналом.

Пришла очередь посмотреть, как аналогичные операции отражаются в программе 1С: Бухгалтерия предприятия ред. 3.1.

Начисление оплаты в период повышения квалификации сотрудника в 1С: Бухгалтерии предприятия ред. 3.0.

Касаемо этой конфигурации, то расчет и начисление такой оплаты не автоматизирован.

Пользователь может создать новый вид начисления в справочнике для выделения его из общей зарплаты сотрудника и вручную внести данные расчета. Разберем как же это сделать.

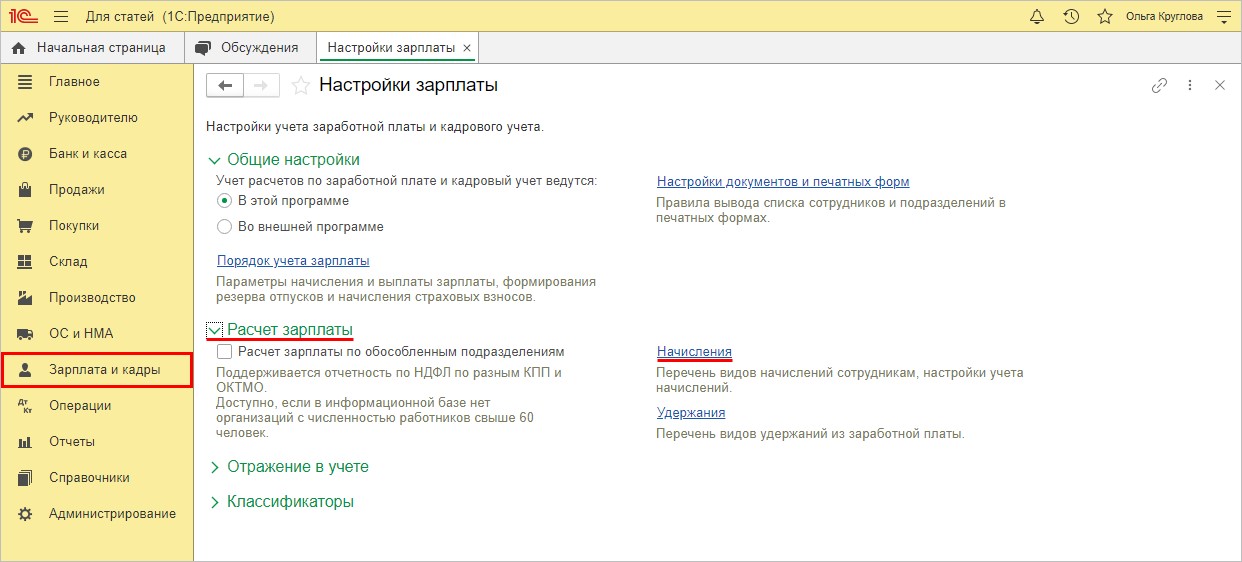

Шаг 1. Перейдите в раздел «Зарплата и кадры» — «Настройки зарплаты»

Развернув подраздел «Расчет зарплаты», откройте гиперссылку «Начисления».

В этом справочнике пользователь имеет возможность создавать новые виды начислений, выделяя их тем самым в зарплате сотрудников.

Шаг 2. Нажав «Создать», введите новый вид начисления — «Оплата за время обучения и курсов повышения квалификации»

Код установите произвольно, главное условие тут — уникальность.

Все параметры оставьте по умолчанию — они установлены верно:

- облагается НДФЛ — код 2000;

- для страховых взносов — Доходы, целиком облагаемые страховыми взносами;

- учитывается в расходах на оплату труда.

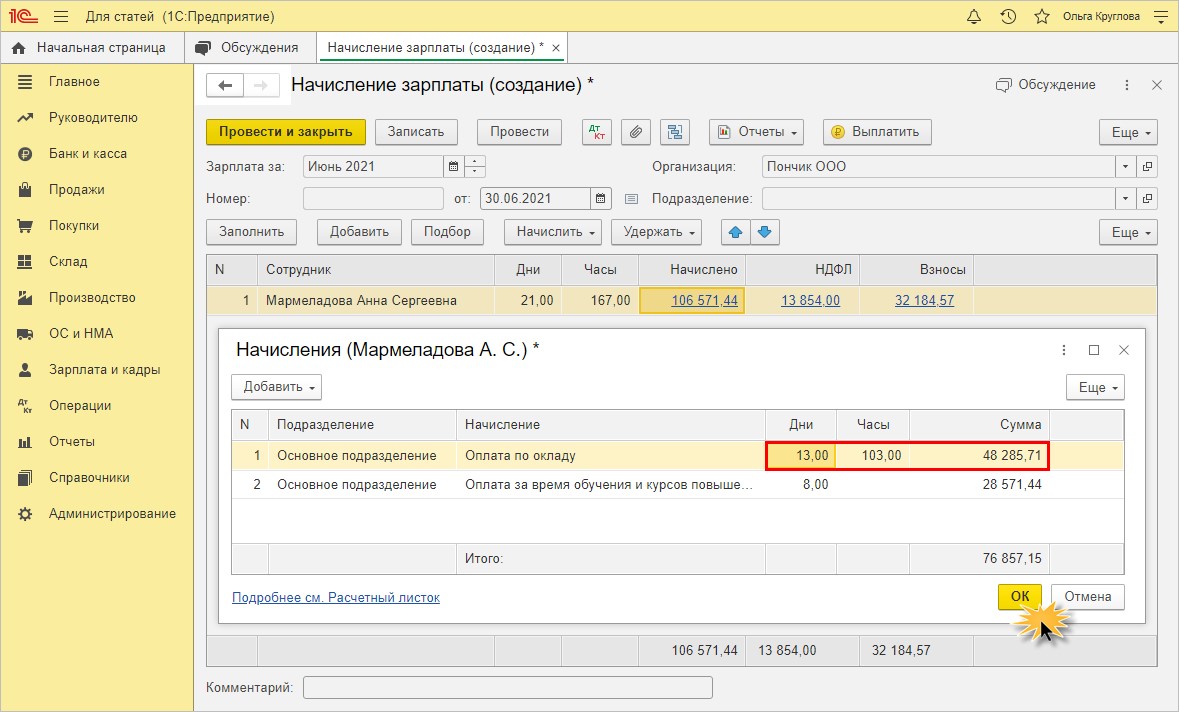

Приведем пример: в июне месяце 21 рабочий день. Из них 8 дней сотрудник Мармеладова А.В. пребывала на курсах повышения квалификации в г. Москва. На производстве она отработала 13 рабочих дней, за которые бухгалтерией начислено 48285,71 руб. За дни нахождения Мармеладовой на обучении ей начислено 28251, 44 руб. (8 дней * 3573, 43 руб.). В примере программы 1С: Бухгалтерия предприятия сотрудник Мармеладова А.В. работает кондитером в ООО «Пончик».

Шаг 3. Введите документ начисления зарплаты в разделе «Зарплата и кадры» — «Все начисления»

Укажите месяц начисления и подберите сотрудника, которому необходимо выполнить начисление по кнопке «Подбор». Либо нажмите кнопку «Заполнить» для формирования начисления в целом по организации.

Выделив нужного сотрудника, воспользовавшись кнопкой «Начислить», выберите нужный вид начисления, созданный ранее — «Оплата за время обучения и курсов повышения квалификации»

Шаг 4. В открывшемся окне укажите сумму, начисленную за дни нахождения сотрудника на курсах. В нашем примере — 28251,44 руб.

Нажмите «Ок». Программа добавит указанную сумму к сумме автоматически начисленной зарплаты по данным кадровых документов.

Для редактирования суммы начисления нажмите на гиперссылку с начисленной суммой.

Отредактируйте данные начисления.

При изменении количества отработанных дней, программа сама пересчитает зарплату сотрудника.

По данным расчета кондитеру Мармеладовой А.В. в июне начислена за 13 отработанных дней сумма 48285,71 руб. и за дни нахождения на курсах повышения квалификации 28571, 44 руб.

Нажмите «Ок» и сумма исправлений зафиксируется в таблице начисления зарплаты.

Сформируйте расчетный листок.

В разделе начислений сотруднице ООО «Пончик» выделена строка с начислением за время нахождения на курсах повышения квалификации за 8 дней (сумма 28571, 44).

Как видите, и в программе 1С: Бухгалтерия предприятия можно реализовать ввод любых начислений, нужных пользователю.

Но более гибкие настройки и возможность автоматического расчета начислений, отражение данных начислений в отчетности предусмотрены лишь в конфигурации 1С: Зарплата и управление персоналом, ред. 3.0.

Профессия бухгалтера обязывает все время быть в курсе изменений в налоговом и бухгалтерском законодательстве, ведь оно так часто меняется у нас в стране. И далеко не каждый хочет заниматься этим самостоятельно, поэтому бухгалтерские курсы всегда востребованы. Но можно ли пройти обучение за счет фирмы и как провести это в учете? Об этом будет рассказано в этой статье.

Прежде всего, стоит иметь ввиду, что образовательные услуги может оказывать только организация, имеющая соответствующую лицензию. Все остальные организации могут оказывать только консультационные услуги. При этом в качестве самой информации, получаемой при оказании и тех и других услуг, разницы может и не быть. Все дело в документе, который выдают после прохождения курса. Организации с лицензией может выдать диплом или сертификат о пройденном обучении, а компания без лицензии может дать только акт оказанных услуг.

Итак, бухгагалтер повышает квалификации в организации с лицензий.

Какие документы нужны?

Программы повышения квалификации, согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», относятся к дополнительным профессиональным программам. Поэтому у организации, проводящей такую программу, должна быть соответствующая лицензия.

Обучение по дополнительным профессиональным программам может осуществляться как единовременно и непрерывно, так и поэтапно, в том числе посредством освоения отдельных учебных предметов, курсов, прохождения практики, применения сетевых форм, в порядке, установленном образовательной программой и (или) договором об образовании. Кроме того, завершается обучение по такой программе аттестацией в той или иной форме, после чего и выдается удостоверение о повышении квалификации и (или) диплом о профессиональной переподготовке.

Минимально допустимый срок освоения программ повышения квалификации не может быть менее 16 часов.

Т.е. все вышенаписанное должно быть документально подтверждено, чтобы оплата курсов или иного обучения можно было учесть в расходах именно как расходы на обучение.

Итак, вам понадобятся:

- приказ руководства о направлении на повышение квалификации;

- договор на обучение;

- копия лицензии (она обычно есть на сайте организации);

- документ об аттестации;

- акт оказанных услуг;

- счет-фактура, если образовательная организация работает с НДС.

Как провести у бухгалтерском и налоговом учете повышение квалиaикации

Для налога на прибыль и при УСН можно учесть расходы на любое профессиональное образование работников, если оно в интересах компании. Такое право дает п.3 ст. 264 Налогового кодекса. А повышение квалификации и есть такое образование. Значит, его можно учесть в расходах.

Но есть нюанс — не стоит забывать об условии, которое есть в пункте 3 стати 264 НК. Если обучившийся бухгалтер уволится без уважительной причины не проработав в организации и года, то учтенную в расходах сумму обучения придется учесть во внереализационных доходах.

Таким образом, при расчете налога на прибыль расходы на повышение квалификации включаются в прочие расходы (пп.23 п.1. ст. 264 НК) на дату подписания акта оказанных услуг. При УСН так же их можно принять в расходы и той же датой, если оплата была произведена до подписания акта. Если же оплата будет после обучения, то в расходах её надо будет учесть по дате перечисления денег, ведь при УСН кассовый метод.

Затраты, связанные с повышением квалификации персонала, включаются в состав расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99).

В бухгалтерском учете делаются следующие проводки:

| Операция | Дебет | Кредит | Первичный документ |

| Предоплата образовательной организации за обучение | 60 | 51 | Выписка банка |

| Плата за обучение отражена в составе расходов на повышение квалификации | 26 (44) | 60 | Акт оказанных услуг |

| Сумма предоплаты зачтена в счет оплаты образовательных услуг | 60 | 60 | Бухгалтерская справка |

А что с НДФЛ и страховыми взносами?

Повышение квалификации бухгалтера осуществляется в интересах организации. Кроме этого, в п. 21 ст. 217 НК РФ указано, что суммы платы за обучение налогоплательщика по дополнительным образовательным программам в российских образовательных учреждениях, имеющих право на ведение образовательной деятельности, освобождены от налогообложения НДФЛ.

Не облагается плата за повышение квалификации и страховыми взносами (пп. 12 п. 1 ст. 422 НК РФ, пп. 13 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Если курсы проводит не образовательная организация

Семинары и курсы в виде консультационных услуг проводят многие организации и ИП, для этого лицензия не нужна. Но и как расходы на обучение списывать оплату таких услуг не получится.

Главное отличие консультационного семинара в том, что его цель — просто дать слушателям информацию, без оценки усвоения материала. Кроме того, по результатам таких семинаров не выдаются документы об их прохождении. Соответственно, расходы на такие семинары необходимо подтверждать другими документами — договор на оказание консультационных и (или) информационных услуг в виде семинара и акт оказанных услуг. Причем в договоре должно быть четкое описание оказанных услуг, ведь налоговики очень не любят такие расходы и всегда стараются их выкинуть при проверках.

При расчете налога на прибыль консультационные услуги учитываются в прочих расходах (пп. 15 п. 1 ст. 264 НК РФ). А вот при УСН учесть в расходах можно только консультационные услуги, которые являются бухгалтерскими, аудиторскими или юридическими. Т.е. бухгалтерский семинар, например, в расходах учесть не получится, если в договоре не будет написано, что оказываются такие виды услуг.

НДФЛ и страховых взносов с оплаты за семинар не возникает. Ведь консультационные услуги оказываются организации, а бухгалтер, посетивший семинар, всего лишь её представитель. Т.е. дохода в виде оплаты услуг за физлицо в данном случае не возникает.

Помните, мы рассказывали вам про 100 с лишним бухгалтерских семинаров? Посмотреть семинары можно при подписке на «Клерк Премиум». Сейчас на нее 50 % скидка. Кроме того, вам бесплатно будут доступны 15 онлайн-курсов (некоторые дают сертификат ИПБ России) и несколько инструментов для бухгалтеров. Успейте их получить!

От профессионализма бухгалтера зависит финансовое благосостояние компании. Многие руководители компаний знают об этом не понаслышке и понимают, что бухгалтер должен регулярно обновлять знания и навыки. Расскажем, как правильно отразить в учете компании расходы на обучение, и какими документами их подтвердить.

Новый профстандарт для бухгалтеров действует с 2019 года. Кому обязательно его соблюдать, мы подробно рассказывали в этой статье .

На практике многие коммерческие предприятия придерживаются требований профстандарта по собственной инициативе. Так как понимают, что экономия на обучении может выйти компании боком. Несданная отчетность, неправильно рассчитанные налоги – могут привести к серьезным штрафам, блокировке счетов и прочим «приятностям» со стороны контролирующих органов.

Какие документы нужны

В статье 196 ТК РФ сказано, что условия и порядок направления работников на обучение нужно закрепить документально.

Например: в коллективном договоре, соглашении или в трудовом договоре с работником.

Вот пример формулировки пункта трудового договора:

«Работодатель обязан:

.

3.2.6. Оплачивать обучение Работника в случае производственной необходимости в целях повышения его квалификации».

1. Заключить договор с обучающей организацией.

Обратите внимание: образовательная организация должна иметь лицензию. А в договоре должны быть указаны: программа, форма и длительность обучения.

2. Издать приказ о направление работника на обучение. Унифицированной формы такого приказа нет. Он издается в свободной форме.

Пример формулировки приказа:

По окончании обучения бухгалтер получит соответствующий документ: аттестат, удостоверение о прохождении курсов повышения квалификации и т. д. А работодатель должен запросить его копию, чтобы подтвердить расходы на обучение.

Получите Удостоверение о повышении квалификации и Аттестат главбуха — 2021 в Школе главбуха на упрощенке. Учитесь онлайн у лучших экспертов-практиков.

Кроме того понадобятся закрывающие документы от образовательной организации: акт об оказании услуг и счет-фактура, если учреждение работает с НДС.

Проводки в бухгалтерском учете

Стоимость обучения списывают на затраты следующей проводкой:

Д 26 (44, 20, 25) К 76.

Если образовательная организация выдала счет-фактуру, а ваша компания работает с НДС, его можно принять к вычету:

Д 19 К 76.

В бухучете затраты на обучение бухгалтера включают в состав расходов по обычным видам деятельности.

Налоговый учет

Если ваша организация применяет УСН (доходы минус расходы) и все подтверждающие документы в порядке – стоимость обучения можно включить в состав расходов при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если ваша организация работает на общем режиме – стоимость обучения можно включить в налогооблагаемую базу по налогу на прибыль в составе прочих расходов (подп. 23 п. 1 ст. 264 НК).

НДФЛ и страховые взносы

Обучение бухгалтера необходимо для нужд организации. Также согласно п. 21 ст. 217 НК РФ не облагаются налогом на доходы суммы платы за обучение в российских образовательных организациях.

Страховые взносы на сумму платы за обучение тоже начислять не нужно (пп. 12 п. 1 ст. 422 НК РФ).

Как оплачивать бухгалтеру время обучения

Сегодня большинство курсов проходит в онлайн-режиме. Это очень удобно для специалистов. Ведь не нужно тратить время на поездки к месту проведения очного обучения и обратно. Можно комфортно учиться прямо на рабочем месте или дома.

Если бухгалтер учится, не покидая рабочего места, то часы обучения нужно оплачивать исходя из среднего заработка.

В табеле рабочего времени нужно разграничить:

- рабочие часы : «Я» (или цифровой код «01»), за которые начисляется зарплата в обычном порядке;

- часы обучения : «ПК» (или цифровой код «07») – оплата исходя из среднего заработка.

Что делать, если бухгалтер проходит онлайн-обучение после окончания рабочего дня или в свои выходные дни из дома? Так как этот вопрос трудовым законодательством еще не урегулирован, многие работодатели считают, что оплачивать это время не нужно.

Но по нашему мнению, что это время тоже необходимо оплатить. Ведь бухгалтер учится не по собственному желанию, а по направлению своего работодателя. Причем оплата должна быть начислена в повышенном размере:

- за сверхурочные часы : «С» (или цифровой код «04»), если бухгалтер учится по окончании рабочего дня;

- за работу в выходной день : «РВ» (или цифровой код «03»), если бухгалтер учится по субботам / воскресеньям (другие выходные дни, установленные на предприятии).

Чтобы суммы, оплаченные бухгалтеру за обучение в нерабочее время, можно было включить в расходы, обязательно пропишите такой порядок в локальном акте предприятия (трудовом договоре с бухгалтером).

Учитесь в онлайн-формате в Школе главбуха на упрощенке . Вы сами выбираете, где, когда и в какое время вам удобно пройти урок. Проходите тестирование онлайн, без стресса, ограничения по времени и количеству попыток. Записаться в школу .

Читайте также: