Как провести страхование сотрудников в 1с 8

Обновлено: 04.07.2024

Как учитывать в 1С сумму ДМС в случае увольнения работника?

Если уволенный работник продолжает пользоваться страховкой после увольнения, страховая премия учитывается в составе расходов БУ:

- по обычным видам деятельности, если возможность пользоваться страховкой после увольнения предусмотрена коллективным (трудовым) договором или иным локальным нормативным актом (п. 5 ПБУ 10/99);

- прочих расходов в ином случае (п. 11 ПБУ 10/99).

В случае исключения работника из перечня застрахованных лиц, оставшаяся часть страховой премии:

- учитывается как аванс

- возвращается страхователю;

- переносится на другого работника.

- на оплату медицинских расходов;

- исключительно на случай наступления смерти и (или) причинения вреда здоровью.

Рассмотрим на примере вариант, когда работник исключается из перечня застрахованных, страховая премия учитывается как аванс.

- Антонова А. Ю. — сумма страховой премии 30 000 руб.

- Климова А. Г. — сумма страховой премии 30 000 руб.

Страховая премия по ДМС, уплаченная страховщику, учитывается на счете 76.01.9 «Платежи (взносы) по прочим видам страхования» как дебиторская задолженность и признается ежемесячно в расходах в течение периода действия договора в бухгалтерском и налоговом учете (п. 16 ПБУ 10/99, п. 1 ст. 272 НК РФ)

Определение остатка страховой премии

Проверьте несписанный остаток страховой премии на конец месяца, предшествующего увольнению работника по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца . PDF

- 30 000 (сумма страховой премии по договору) / 366 (количество дней по договору) * 20 (количество календарных дней в месяце по дату увольнения) = 1 639,34 руб.

- 25 000 (остаток несписанной страховой премии на начало мес. по справке-расчету) – 1639,34 = 23 360,66 руб.

Перенос остатка страховой премии

Оформите списание в расходы страховой премии за последний месяц работы сотрудника и перенос неизрасходованной суммы страховой премии документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

Укажите в первой проводке:

- Дебет — счет затрат, в нашем примере 26 «Общехозяйственные расходы»;

- Субконто 1 — статья расходов из справочника Статьи затрат

- Вид расхода — Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов.

- Субконто 1 — страховая компания, с которой заключен договор ДМС: выбирается из справочника Контрагенты;

- Субконто 2 — расходы будущего периода по уволенному сотруднику, выбирается из справочника Расходы будущих периодов ;

Укажите во второй проводке:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — страховая компания, с которой заключен договор ДМС: выбирается из справочника Контрагенты .

- Субконто 1 — страховая компания, с которой заключен договор ДМС: выбирается из справочника Контрагенты ;

- Субконто 2 — расходы будущего периода по уволенному сотруднику, выбирается из справочника Расходы будущих периодов ;

![]()

По кнопке Еще — Выбор регистров в шапке формы добавьте регистр сведений Расчет списания расходов будущих периодов .

![]()

Заполните информацию на вкладке Расчет списания расходов будущих периодов .

Контроль

![]()

Проверьте результат проведения по отчету Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Сотруднику удалось в судебном порядке взыскать с работодателя материальный и.Заключили общий договор добровольного медстрахования на всех своих работников? Платежи.Минфин в Письме 25.07.2019 N 03-04-06/55783 напомнил работодателям, компенсирующим работникам..

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо огромное Марине Аркадьевне за доступное разъяснение материала по УСН Всегда с удовольствием слушаю Ваши Вебинары. Вебинар прошел продуктивно и вся информация разложена по полочкам, четко и понятно.

Добровольное медицинское страхование (ДМС) - составная часть корпоративной культуры. ДМС регламентируется статьей 934 ГК РФ и Законом РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации».

В борьбе за привлечение работников важную роль играют различные «соцпакеты». Договор добровольного медицинского страхования сотрудников и их родственников выгоден для работодателя и с точки зрения налоговых льгот, и в качестве средств повышения привлекательности рабочих мест на рынке труда, материального стимулирования и эффективной поддержки здоровья сотрудников. Поэтому ДМС зачастую включается в «соцпакеты» не только в крупных, но и в небольших компаниях. Порядок такого страхования определяется в трудовых или коллективных договорах (ст.ст. 5, 9, 40, 41, 56 ТК РФ).

Расходы на добровольное медицинское страхование работников являются одной из составных частей расходов на оплату труда. Страховые взносы по ДМС признаются:

- в налоговом учете - при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ;

- в бухгалтерском учете - без ограничений, включаются в состав расходов в течение периода, к которому они относятся.

Подробнее об отражении расходов на ДМС в бухгалтерском и налоговом учете организации в «1С:Бухгалтерии 8» см. тут .

Страховые взносы на страховые премии по ДМС

Страховые премии не включаются в расчетную базу по страховым взносам на обязательное пенсионное, медицинское и социальное страхование, включая взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, если договоры ДМС заключены на срок от 1 года и более (пп. 5 п. 1 ст. 422 НК РФ, ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Не следует доначислять страховые взносы на страховую премию по договору ДМС, если сотрудник, в пользу которого заключен этот договор, увольняется до истечения срока страхования, т. к. после увольнения отношения с сотрудником теряют статус трудовых.

НДФЛ на страховые премии и выплаты по ДМС

Страховые премии (взносы), которые работодатель уплачивает страховой организации по договорам ДМС, заключенным в пользу работников (предусматривающим, в т. ч. и санаторно-курортное лечение), не включаются в налоговую базу, и, значит, не облагаются НДФЛ в соответствии со статьей 213 НК РФ.

Разъяснения по вопросам налогообложения приведены в письмах Минфина России от 26.12.2008 № 03-04-06-01/388, от 04.12.2008 № 03-04-06-01/363, № 03-04-06-01/364. В письме УФНС России по г. Москве от 02.08.2006 № 21-11/68265@ уточняется, что размер страховых премий не ограничен. Минфин России в письме от 05.07.2007 № 03-03-06/3/10 указывает, что на налоговую базу не влияет место оказания медицинской помощи по такому договору (в России или за рубежом).

Однако расширенные договоры добровольного медицинского страхования могут предусматривать не только санаторно-курортное лечение, но и оплату стоимости санаторно-курортных путевок. ФНС России в письме от 13.10.2016 № БС-4-11/19482@ комментирует, что оплата стоимости санаторно-курортных путевок, производимая в пользу работников организации в рамках договора ДМС, заключенного работодателем со страховой компанией, подлежит обложению НДФЛ.

Налоговым агентом в этом случае выступает не работодатель, а страховая организация, которая производит страховую выплату по ДМС (п. 1 ст. 226 НК РФ). Именно она исчисляет НДФЛ, удерживает и перечисляет сумму налога в бюджет. Если налог удержать невозможно, страховая организация сообщает об этом в налоговый орган и работнику (п. 5 ст. 226 НК РФ, Постановления ФАС Северо-Западного округа от 16.07.2010 № А56-24057/2008 (оставлено в силе Определением ВАС РФ от 10.11.2010 № ВАС-14352/10), от 02.07.2009 № А56-24057/2008).

Стоимость всех медицинских услуг, оказанных при наступлении страхового случая, по правилам подпункта 3 пункта 1 статьи 213 НК РФ, не учитываются в облагаемых доходах и не облагаются НДФЛ.

Но некоторые договоры ДМС предусматривают при наступлении страхового случая выплату застрахованным лицам денежной суммы по заранее согласованным тарифам. Тогда сумму страховой премии необходимо включить в налогооблагаемый доход. Страховая премия в этом случае облагается НДФЛ по ставке 13 %. Причем, согласно статье 223 НК РФ, удержать налог необходимо, когда работник получает доход, т. е. в день выплаты страхового возмещения. Налоговым агентом в этом случае опять выступает не работодатель, а страховая организация, в день выплаты возмещения. Облагать НДФЛ саму сумму страхового возмещения при этом не следует, так как в соответствии со статьей 213 НК РФ в налоговую базу не включаются суммы, которые выплачиваются после того, как наступил страховой случай.

Рекомендуется заранее оговорить в договоре ДМС, что при наступлении страховых случаев предоставления санаторно-курортных путевок или денежных выплат страховщик самостоятельно исчисляет, удерживает и уплачивает НДФЛ.

Договор ДМС может предусматривать случаи, когда при отсутствии возможности получить медицинскую помощь в медицинском учреждении страховщика, застрахованный может платно обратится в иную медицинскую организацию для получения услуг, включенных в программу ДМС в пределах указанной в договоре суммы, и получить впоследствии денежное возмещение. Если работник получает страховое возмещение в качестве компенсации затрат, произведенных на лечение, то при предоставлении соответствующих первичных документов об оплаченных медицинских расходах, страховая премия и возмещение не облагаются НДФЛ (письмо Минфина России от 17.07.2008 № 03-04-06-01/216).

Социальный вычет по НДФЛ на расходы по приобретению полиса ДМС

НК РФ гарантирует плательщикам НДФЛ налоговый вычет в сумме, израсходованной ими на страховые взносы (премии) по договорам добровольного медицинского страхования (пп. 3 п. 1 ст. 219 НК РФ).

Условия, при которых этот социальный налоговый вычет может быть предоставлен:

- налогоплательщик является резидентом РФ и получает доход, облагаемый НДФЛ по ставке 13 % (кроме дивидендов и выигрышей в азартные игры);

- договор добровольного медицинского страхования предусматривает оплату страховыми организациями исключительно медицинских услуг;

- договор ДМС предусматривает оплату лечения самого налогоплательщика;

- договор ДМС может предусматривать оплату лечения супруга (супруги) налогоплательщика, его родителей и детей (в т. ч. усыновленных) в возрасте до 18 лет, а также подопечных налогоплательщика в возрасте до 18 лет (письмо Минфина России от 04.07.2011 № 03-04-05/5-475). В таком случае сам налогоплательщик должен представить документ, подтверждающий степень родства и возраст лиц, в пользу которых заключен договор страхования. Вычет по расходам на лечение других лиц не предоставляется;

- договор со страховой компанией заключается непосредственно налогоплательщиком;

- договор со страховой компанией заключается работодателем налогоплательщика, но страховая премия удерживается (полностью или частично) из заработной платы (письмо Минфина России от 27.01.2014 № 03-04-07/2789);

- совокупный размер всех социальных вычетов должен составлять не более 120 000 руб. за налоговый период (кроме расходов на дорогостоящее лечение, обучение детей и пожертвования).

Социальный вычет по НДФЛ на сумму расходов на ДМС может быть предоставлен работодателем до окончания налогового периода, если сотрудник обратится с соответствующим заявлением и предоставит уведомление, полученное от налогового органа (рекомендуемая форма уведомления для получения вычета приведена в письме ФНС России от 16.01.2017 № БС-4-11/500@).

В программах редакции 3 «1С:Зарплата и управление персоналом 8» и «1С:Зарплата и управление персоналом 8 КОРП» можно зарегистрировать такой вычет. Для этого в карточке сотрудника по ссылке Налог на доходы следует Ввести новое уведомление нал. органа о праве на вычет и на закладке Социальные вычеты указать величину подтвержденного налоговым органом вычета в поле Страх. взносы на мед. услуги.

Автоматизированный учет полисов ДМС

Потребность в автоматизации учета договоров ДМС возникает из-за необходимости:

- отслеживать разнообразие программ ДМС и дополнительных услуг к ним;

- контролировать сроки договоров по каждому сотруднику;

- своевременно формировать пакеты документов для прикрепления к заключенным договорам новых сотрудников и их родственников;

- регистрировать открепления от программ ДМС уволенных работников;

- производить при необходимости удержание из заработной платы работника полной или частичной стоимости страхового полиса ДМС в соответствии с предусмотренным в локальных нормативных актах порядком добровольного медицинского страхования.

В программе «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 начиная с версии 3.1.5 добавлены инструменты учета добровольного медицинского страхования работников.

Пользователь может регистрировать различные программы ДМС, дополнительные услуги по ним, отражать прикрепление к этим программам работников и их родственников с учетом выбранных ими дополнительных услуг, и при необходимости, например, в случае увольнения, регистрировать открепления. Если работодатель оплачивает полисы ДМС не в полном объеме, то соответствующее ежемесячное удержание можно зарегистрировать в рабочем месте Медицинское страхование.

Возможности учета добровольного медицинского страхования подключаются в меню Настройки - Кадровый учет - установить флаг Проводится медицинское страхование сотрудников.

При установленном флаге Проводится медицинское страхование сотрудников в разделе Кадры доступной становится группа Медицинское страхование, включающая:

- обработку - рабочее место по учету полисов ДМС Медицинское страхование;

- справочник Программы медицинского страхования;

- справочник Расширения программ медицинского страхования.

Сначала необходимо заполнить справочники Программы медицинского страхования и Расширения программ медицинского страхования, зарегистрировав все предусмотренные локальными нормативными актами программы добровольного медицинского страхования и дополнительных услуг к ним (расширений), указав величину страховых премий для сотрудника и родственника.

Начать ведение учета страховых полисов ДМС в программе «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 необходимо в рабочем месте Медицинское страхование. По ссылке Настройки по умолчанию следует перейти к форме Настройки страхования и заполнить ее (рис. 1).

Рис. 1. Настройки медицинского страхования

Для каждой Страховой компании, выбираемой из справочника Контрагенты, заполняются:

- Условия договора страхования;

- Программы страхования, выбираемые из одноименного справочника;

- Возрастные коэффициенты повышения, применяемые к базовому тарифу страхования;

- E-mailадреса электронной почты страховой компании, на которые предполагается отправлять сформированные печатные формы документов.

Условия договора включают:

- Период страхования;

- указание необходимости Откреплять сотрудников, находящихся в отпуске по уходу за ребенком установкой соответствующего флага;

- количество дней, отведенных на оформление полиса ДМС страховой компании (поле Добавлять к дате прикрепления . дней)

Программы страхования одной компании могут различаться для сотрудников. В настройках перечисляются все программы страхования, к которым следует Прикрепить сотрудников. Возрастные коэффициенты повышения учитываются при расчете страховой премии сотрудника или его родственника. Величина страховой премии исчисляется как произведение коэффициента, соответствующего возрасту сотрудника и величины Страховой премии сотрудника или Страховой премии родственника, указанной для Программы страхования и для Расширения программы страхования.

В рабочем месте Медицинское страхование на закладке Прикрепление к программам по кнопке Сформировать заполняется список сотрудников в соответствии с переключателем Страховать, предусматривающем выбор одного из двух вариантов:

- Всех принятых на работу сотрудников;

- Только сотрудников, попадающих в группу.

По кнопке Редактировать строку осуществляется переход к форме редактирования заполненных по умолчанию сведений о сторудниках, их родственниках, программах страхования и страховых премиях (рис. 2).

Рис. 2. Прикрепление к программам страхования

Если на момент начала эксплуатации инструментов учета полисов ДМС в программе «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 учет страхования сотрудников осуществлялся в таблицах Excel, то по кнопке Загрузить данные импортируются из выбранного файла формата Excel.

Не предусмотрена загрузка сведений о родственниках сотрудников, ранее прикрепленных к программам страхования и расширениям. Их единожды придется заполнить вручную.

При увольнении сотрудника или по другой причине можно произвести Открепление от программ сотрудника или родственников от программ страхования на одноименной закладке в рабочем месте Медицинское страхование.

Кнопка Сформировать на закладке Открепление от программ создает и заполняет соответствующий документ Открепление от программ страхования.

На закладке Журнал в рабочем месте Медицинское страхование отображаются все документы учета добровольного медицинского страхования: Прикрепление к программам страхования и Открепление от программ страхования. По кнопке Создать на закладке Журнал можно создавать документы прикрепления и открепления непосредственно в журнале и заполнять их вручную.

Для анализа состояния добровольного медицинского страхования предусмотрены специализированные отчеты. Отчет Медицинское страхование (меню Кадры - Кадровые отчеты) отображает условия прикрепления сотрудников и их родственников к программам страхования, фактический период действия страхования, и суммы страховых премий.

Для просмотра фактического периода действия страхования и фактической страховой премии в разрезе программ страхования предназначен отчет Программы страхования (меню Кадры - Кадровые отчеты).

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» (ред. 3)

Рассмотренный выше инструментарий учета договоров и полисов ДМС - это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» редакции 3.

Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплате и управлении персоналом 8» (ред. 3). В дополнение к этому в «1С:Зарплату и управление персоналом 8 КОРП» редакции 3 включены модули:

- охраны труда;

- подбора, оценки, обучения персонала;

- настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных, и др.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает не только комплексное решение по учету кадров и расчету зарплаты, но и инструменты для интеграции с рекрутинговыми сайтами, возможность осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, настройки чат-бота и многое другое.

Фото Евгения Смирнова, ИА «Клерк.Ру»![]()

Как регистрировать страховую премию, выплаченную страховщику? Как выполняется расчет норматива в программе «1С: Бухгалтерия 8» редакции 3.0? Как учитывается премия, уплаченная за уволенных сотрудников? Ответы на эти вопросы вы найдете в статье экспертов 1С.

- одна сторона (страховщик) обязуется выплатить обусловленную договором страховую сумму в случае наступления в жизни названного в договоре гражданина (застрахованного лица) предусмотренного договором события (страхового случая);

- другая сторона (страхователь) обязуется уплатить страховщику обусловленную договором страховую премию.

- медицинских и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг;

- проведения профилактических мероприятий, снижающих или устраняющих степень опасных для жизни или здоровья физического лица угроз.

- Добровольное медицинское страхование (ДМС) — разновидность личного страхования.

- Объект ДМС обычно — имущественные интересы, связанные с оплатой медицинских и иных услуг вследствие расстройства здоровья физлица.

- ДМС для работников — одна из составных частей расходов на оплату труда.

- Страховые взносы по ДМС признаются в расходах при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ.

- Работодатель может оформлять работникам один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг.

- Чтобы иметь возможность уменьшить базу по налогу на прибыль на стоимость полисов, компания должна учитывать предельный порог от расходов на оплату труда. Норматив рассчитывается исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц.

- Расходы по ДМС признаются в налоговом учете не ранее того отчетного периода, в котором перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора.

- Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ и не подлежат обложению страховыми взносами при сроке договора не менее года.

- В бухучете расходы на ДМС включаются в состав расходов в течение периода, к которому они относятся.

- Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

- В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухучете такие расходы признаются без ограничений.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

- договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников, должен заключаться на срок не менее одного года;

- страховая организация должна иметь лицензию, выданную в соответствии с законодательством РФ на ведение соответствующего вида деятельности;

- расходы на ДМС признаются в пределах норматива, не превышающего 6 процентов от суммы расходов на оплату труда. При расчете норматива в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные подпунктом 16 статьи 255 НК РФ.

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

- нарастающим итогом начиная с даты вступления в силу договора страхования в пределах того налогового периода, к которому он относится;

- со следующего налогового периода до окончания договора страхования.

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В «1С: Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

- 76.01.1 «Расчеты по имущественному и личному страхованию»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.Организация (применяет общую систему налогообложения, положения ПБУ 18/02) заключила в пользу своих работников договор ДМС на оказание медицинских услуг со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности в РФ. Договор заключен сроком на 1 год — с по и вступил в силу с . Сумма страховой премии — 480 000,00 руб. Оплата страховой премии произведена единовременно в декабре 2014 года. В течение года количество застрахованных лиц, указанных в договоре, не меняется. В соответствии с учетной политикой расходы на ДМС в полном объеме относятся к косвенным расходам. Общехозяйственные расходы включаются в себестоимость продаж (). Расходы на оплату труда для исчисления норматива с целью признания расходов по ДМС представлены в таблице 1.

Таблица 1 Расходы на оплату труда за 2015 год

Для регистрации единовременной оплаты страховой премии по договору ДМС в «1С: Бухгалтерии 8» редакции 3.0 нужно сформировать стандартный документ учетной системы Списание с расчетного счета (раздел Банк и касса -> Банковские выписки). Документ может быть сформирован вручную или на основании документа Платежное поручение. При использовании сервиса 1С: ДиректБанк документ загружается автоматически. Напомним, что этот сервис позволяет обмениваться документами с банками напрямую, без программы .*№ п/п Месяц 2015 года Расходы на оплату труда за период, тыс. руб. Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб. 1 Январь 300 300 2 Февраль 297 597 3 Март 300 897 4 Апрель 686 1 583 5 Май 555 2 138 6 Июнь 670 2 808 7 Июль 710 3 518 8 Август 710 4 228 9 Сентябрь 790 5 018 10 Октябрь 790 5 808 11 Ноябрь 730 6 538 12 Декабрь 730 7 268 Чтобы уплаченные суммы признавались равномерно в соответствии с пунктом 6 статьи 272 НК РФ, в программе следует использовать механизм расходов будущих периодов. Данный механизм поддерживается, как на счете 97 «Расходы будущих периодов», так и на субсчетах 76.01.2 и 76.01.9 с помощью субконто Расходы будущих периодов.

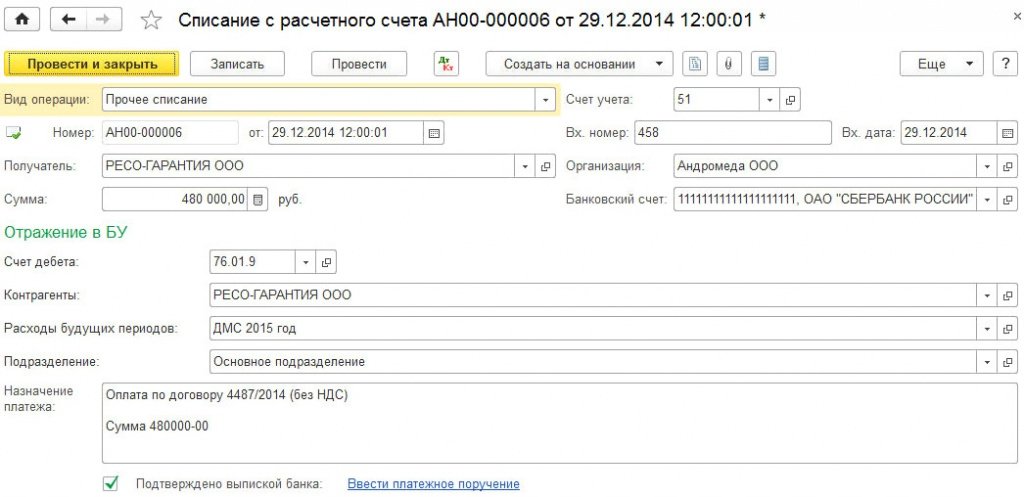

Если пользователь хочет вести дополнительный аналитический учет по застрахованным работникам, то можно использовать счет 76.01.2. В этом случае сумма страховой премии должна быть указана по каждому работнику в соответствии со списком, приложенным к договору ДМС, а количество документов Списание с расчетного счета должно соответствовать количеству застрахованных работников — по одному документу на каждого работника. Укажем в документе Списание с расчетного счета следующие реквизиты (рис. 1):

![]()

Рис. 1. Оплата страховой премии

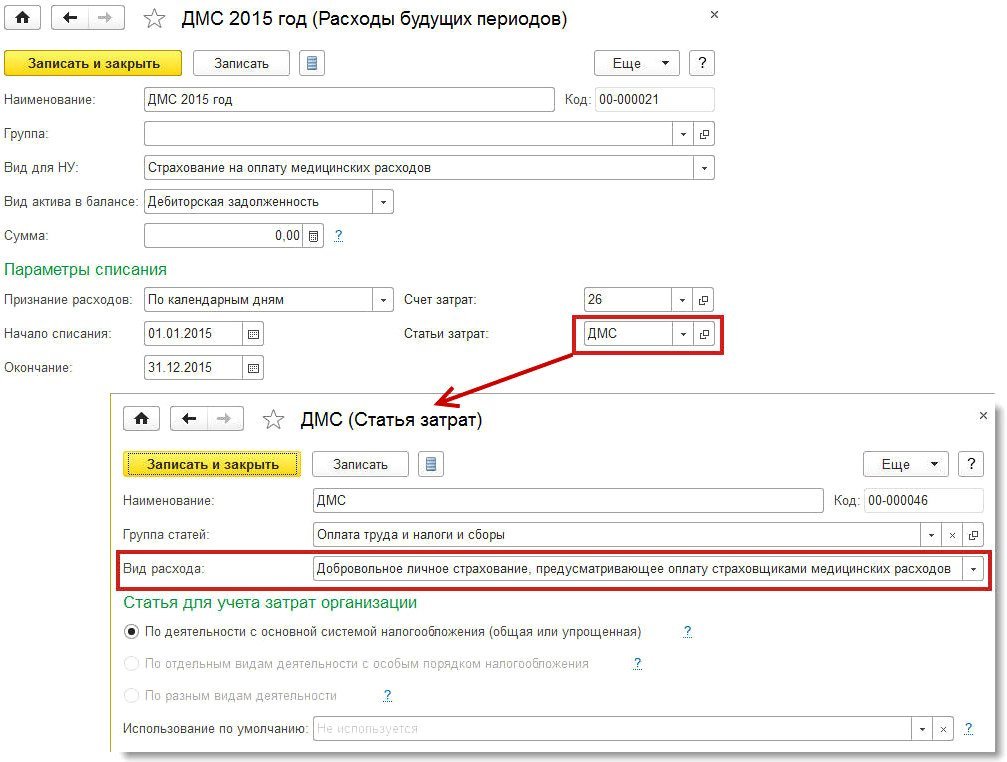

Поле Данные «Вид операции» Прочее списание «Счет дебета» Счет 76.01.9 «Получатель» и «Контрагенты» Наименование страховой компании из справочника Контрагенты «Расходы будущих периодов» Необходимо перейти в одноименный справочник и ввести информацию по соответствующему виду расходов (рис. 2). Поле Сумма можно не заполнять, так как для списания расходов будущих периодов используется сумма остатков по данным бухгалтерского и налогового учета. В поле Статьи затрат нужно указать соответствующую статью из справочника. В форме элемента справочника Статьи затрат реквизит Вид расхода должен принимать значение Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов «Подразделение» Соответствующее подразделение из одноименного справочника. Если учет расходов на ДМС ведется в разрезе подразделений, то нужно создавать несколько документов Списание с расчетного счета с указанием соответствующих подразделений ![]()

Рис. 2. Форма элемента справочника «Расходы будущих периодов»После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51

— на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности , а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С: Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена списания расходов будущих периодов за январь 2015 года.

![]()

Рис. 3. списания расходов будущих периодов

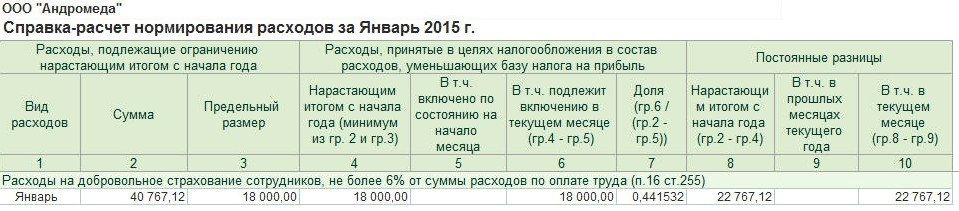

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6% = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена нормирования расходов за январь 2015 года.

![]()

Рис. 4. нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26

— на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26

— на сумму расходов в пределах норматива (18 000 руб.);

Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26

— на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6% — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

ИС 1С: ИТС Подробнее об учете расходов на ДМС в программе «1С: Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С: Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

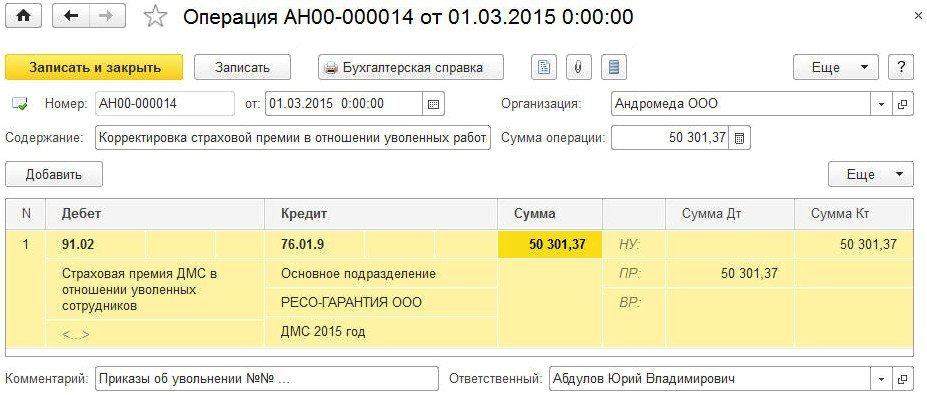

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02

— на постоянную разницу в оценке расходов;

Сумма НУ Кт 76.01.9

— на сумму страховой премии по уволенным сотрудникам.

![]()

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

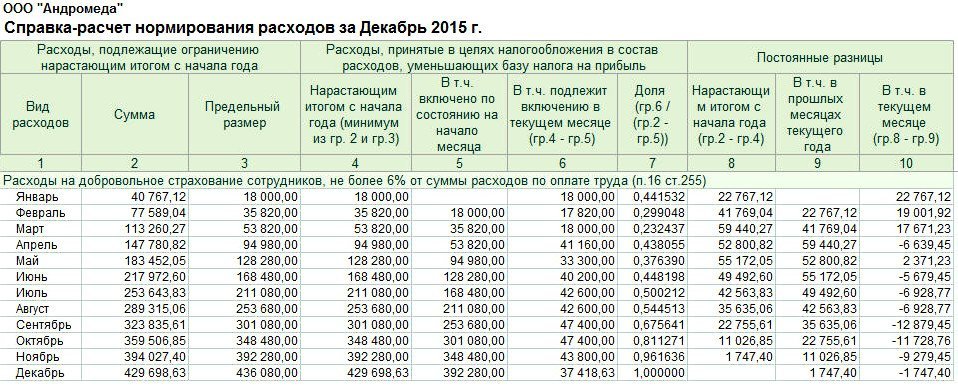

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, определена как 436 080,00 руб.

![]()

Рис. 6. нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

Премия страховой компании состоит из двух частей:

2. Дополнительные типы риска (риск наступления инвалидности, смерти в результате НС, ДТП, смерть по любой причине и пр.), плата за страхование по которым не возвращается.

Заранее большое спасибо!

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день, Алина.

Расходы на добровольное медицинское страхование не указаны в перечне расходов, на сумму которых организация при применении УСН может уменьшить доходы (п. 1 ст. 346.16 НК РФ).

Но организация при применении УСН может уменьшить доходы на сумму расходов на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ), а в п. 16 ст. 255 НК РФ указано, что расходы на страхования жизни можно учесть, если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями и в течение этих пяти лет не предусматривают страховых выплат, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица. Такие выплаты учитываются в целях налогообложения, если их совокупная величина не превышает 12% от суммы расходов на оплату труда.

Рассмотрим оформление в 1С

Для отражения добровольного медицинского страхования используется счет 76.01.2.

В аналитике по нему – 3 субконто «Работники организации», а это означает, что необходимо по каждому сотруднику отражать списание с расчетного счета. Списание расходов по ДМС будет осуществляться при закрытии месяца и документа «Поступление (акт, накладная)» создавать не надо.

Если воспользоваться счетом 76.01.1 или 76.01.2 то можно оформить без аналитики «Работники организации», но это будет не совсем корректно.

Создаете документ “Списание с расчетного счета” указываете в нем счет 76.01.2 или 76.01.1 (без аналитики по сотрудникам).

Заполняете справочник “Расходы будущего периода”

И при закрытии месяца с 76.01 списывается необходимая сумма в затраты.

А если вы используете 76.01.3 то в этом случае вы относите сразу всю сумму без разделения по сотрудникам, а принцип тот же самый.

При использовании счета 76.01.1 нет аналитики “Расходы будущих периодов”, поэтому при использовании данного счета вам придется вводить документ “Поступление (акт, накладная)”. Документом “Списание с расчетного счета”, вы просто отнесете аванс на счет 76.01.1 за Страхование жизни.

Расчет признаваемых расходов на страхование для УСН в 1С 8.3 не автоматизирован. Но в момент списания с расчетного счета страховой премии, можно признать сумму, которая на этот момент укладывается в норму, установленную п.16 ст.255 НК РФ. В последующем, по окончании каждого квартала необходимо рассчитать самостоятельно сумму к признанию в расходах при УСН и, сформировав документ “Запись книги доходов и расходов УСН”, сделать соответствующую запись на рассчитанную сумму.Вопрос по налогообложению хоз.операции. (с «зарплатными» налогами в том числе). Задайте пожалуйста отдельно. И конкретизируйте свой вопрос. Что конкретно вас интересует по налогообложению хоз.операции.

Татьяна, добрый вечер!

Дело в том, что у нас не ДМС, а страхование жизни по нескольким типам риска:

1. По риску дожития. Страховая премия возвращается по истечении программы страхования (то есть через 5 лет) с учетом инвестиционного дохода 7%.

2. Риск смерти по любой причине, в результате НС или ДТП, риску наступления инвалидности, страховая премия по которым не возвращается.Поскольку это не распространенный во многих компаниях ДМС, а страховка жизни и здоровья, которая обычно оформляется физ лицом самостоятельно, но мы решили оформить на организацию, уточните, пожалуйста:

1. Страховые выплаты нельзя учесть в расходах при УСН?

2. Нужно ли облагать подобное страхование НДФЛ и страховыми взносами?Татьяна, утоните по последней фразе: страховые премии НЕ облагаются ни НДФЛ, ни страховыми взносами?

Читайте также:

- Субконто 1 — статья расходов из справочника Статьи затрат