Как провести в 1с возмещение расходов

Обновлено: 07.07.2024

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

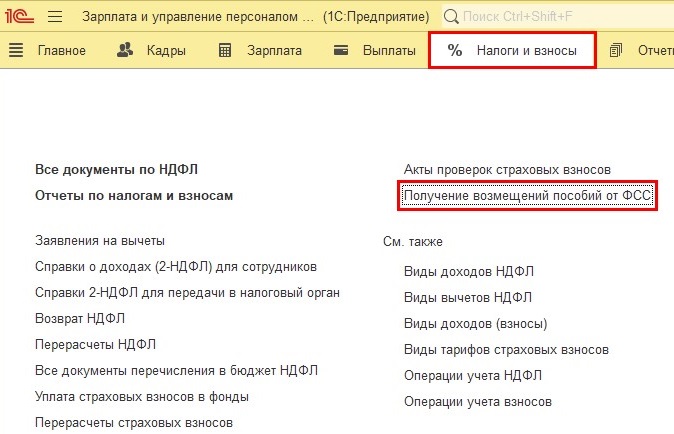

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

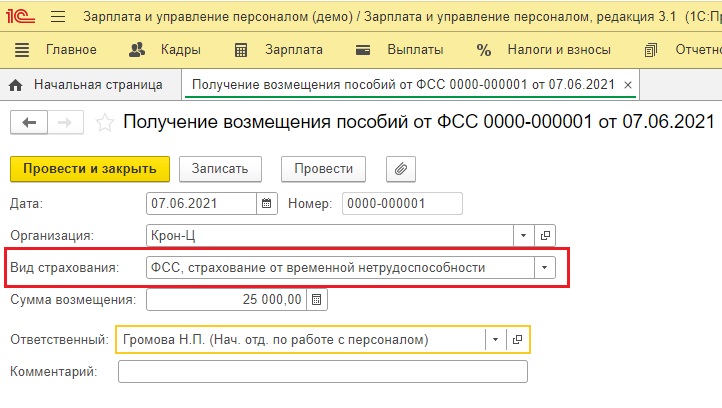

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

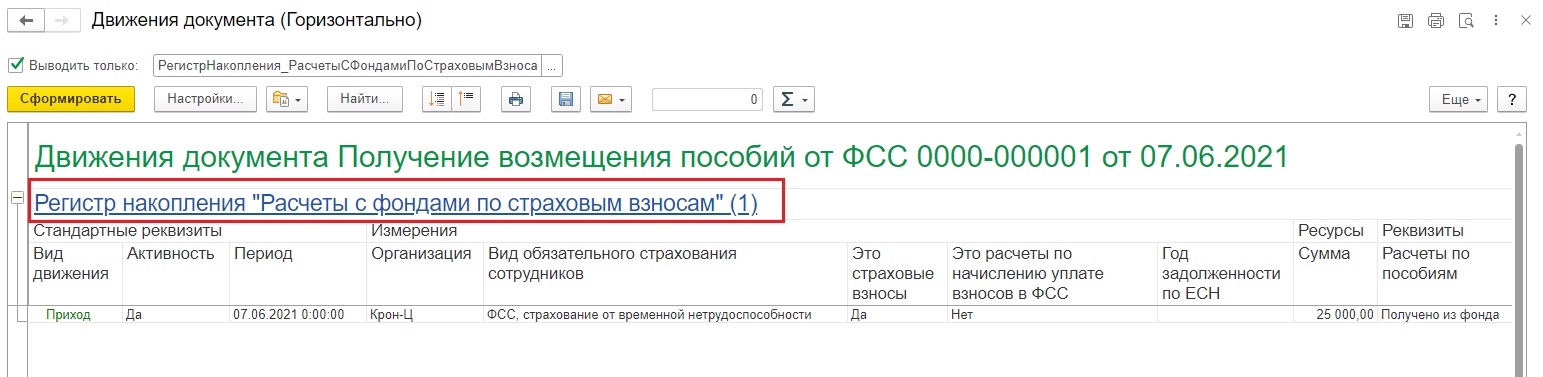

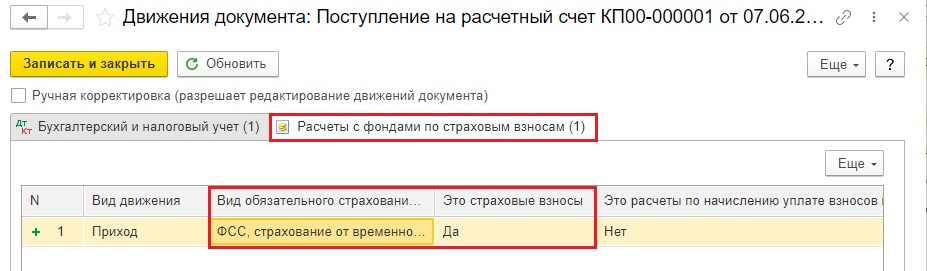

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

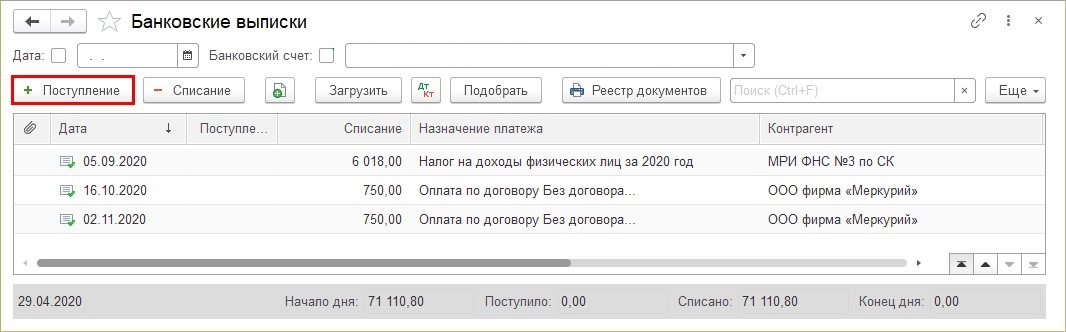

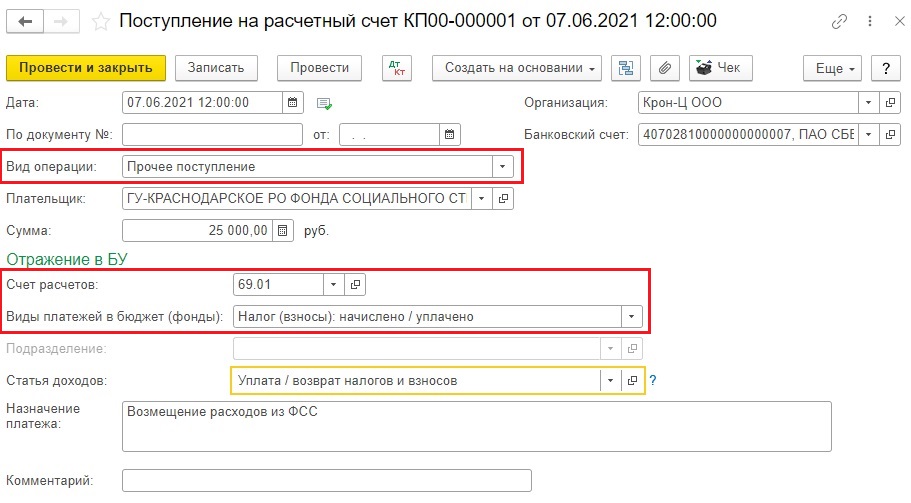

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» - «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

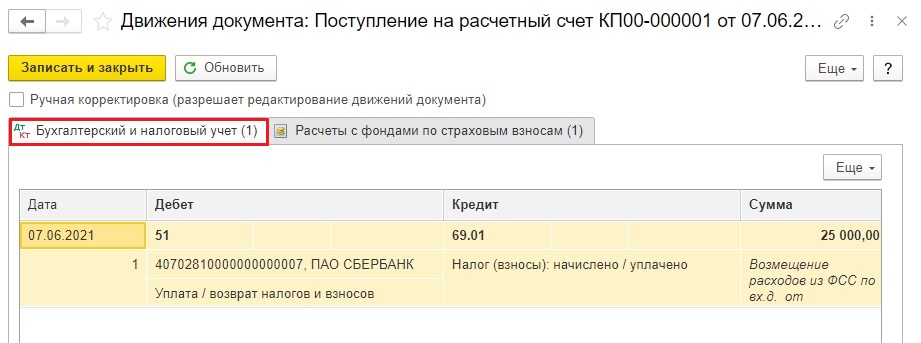

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

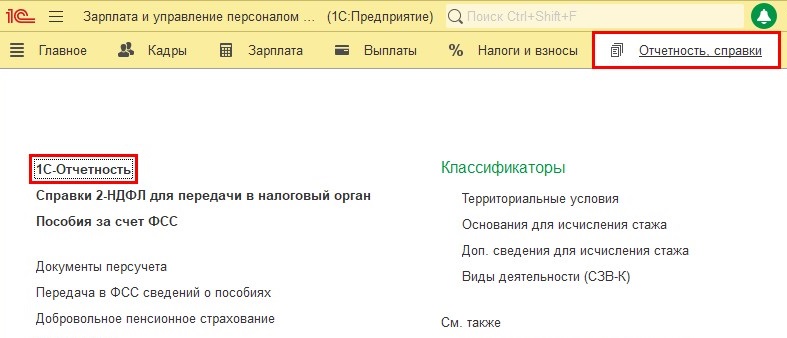

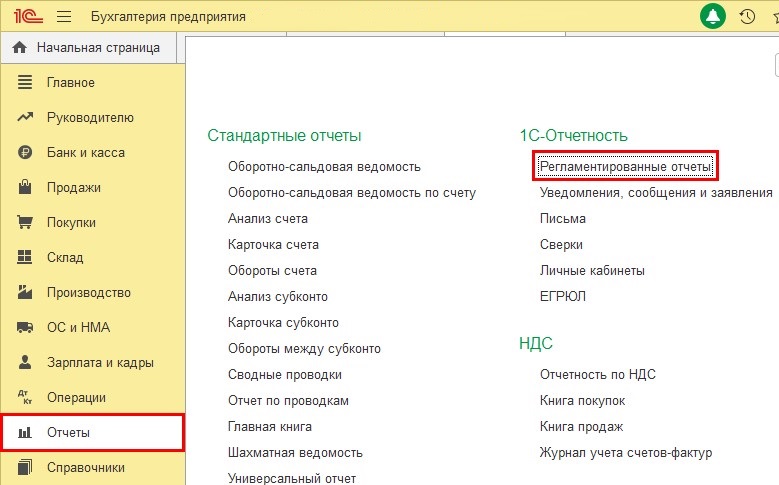

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

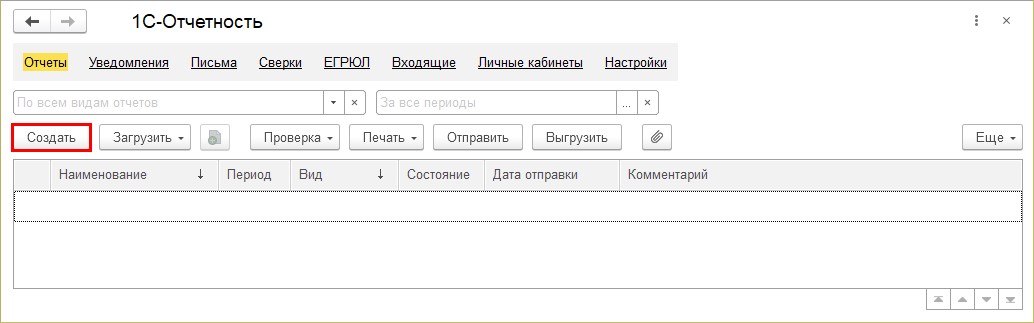

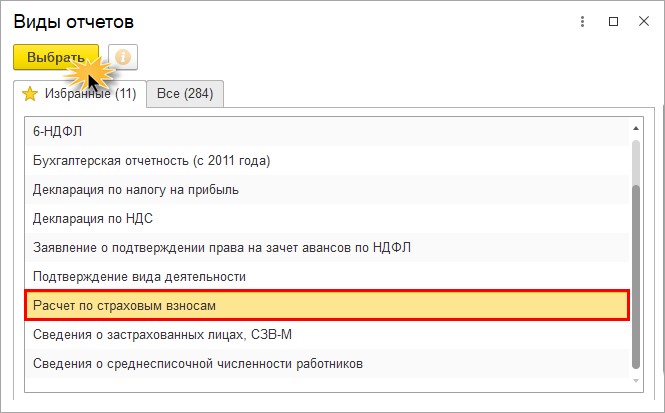

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

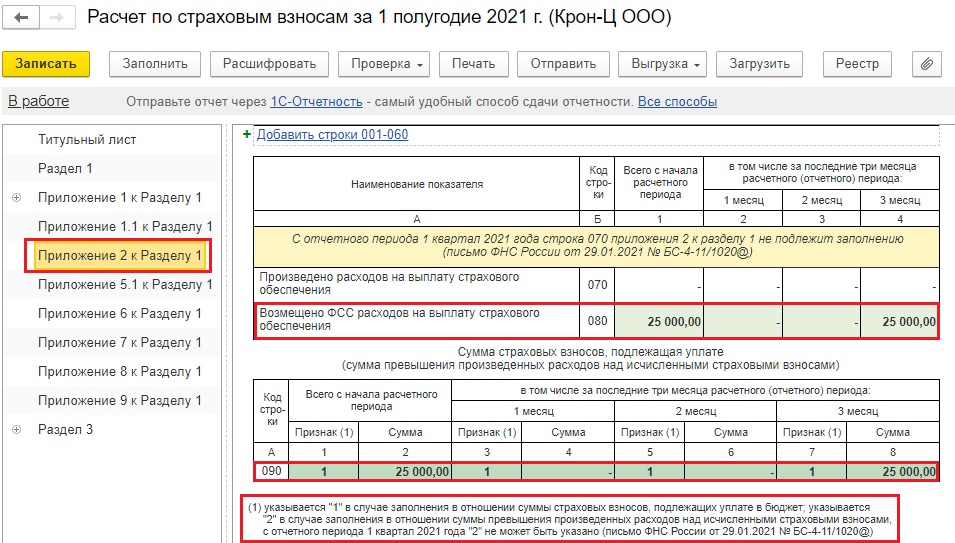

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

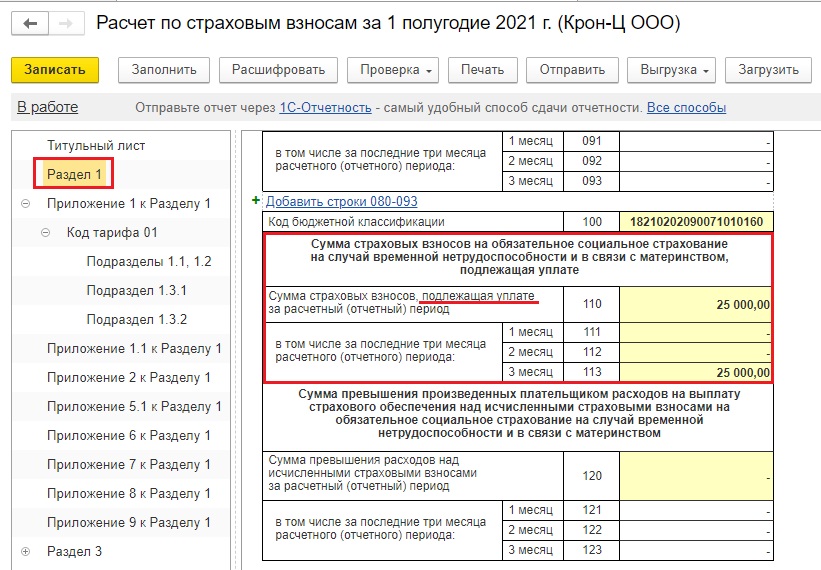

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

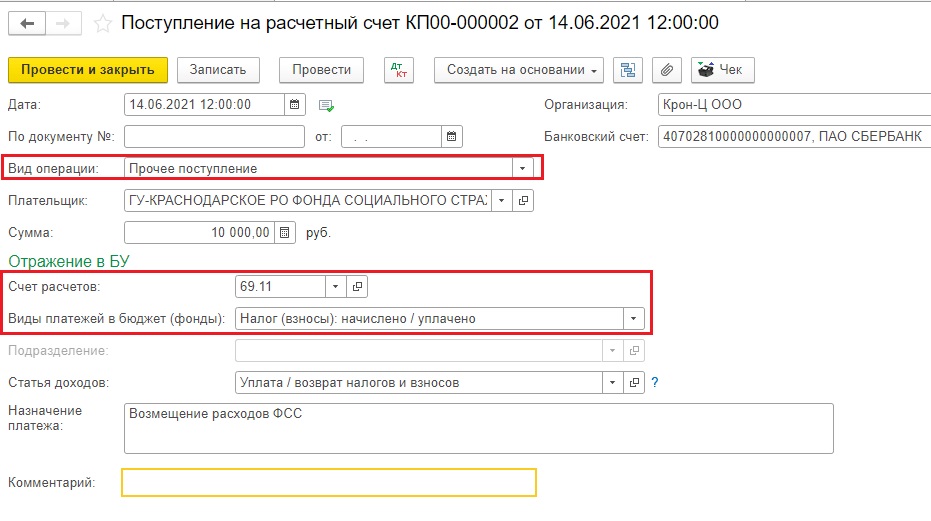

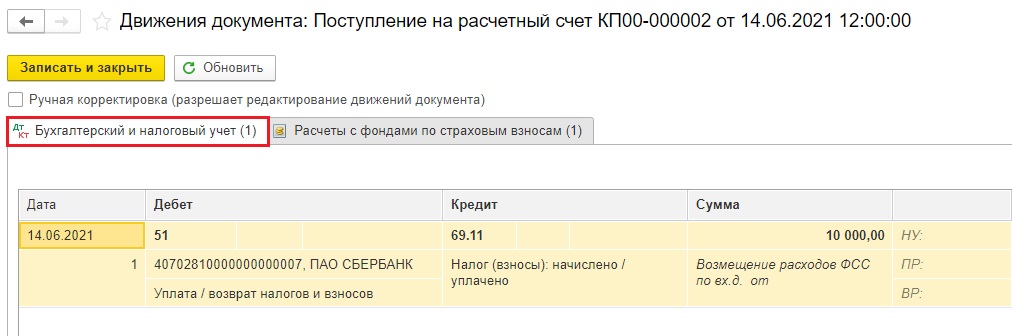

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

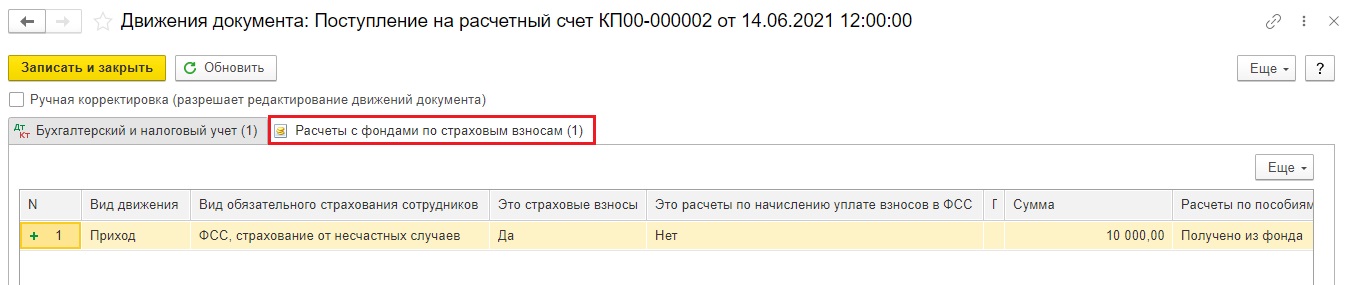

Тогда программа сформирует следующие проводки и движения регистров

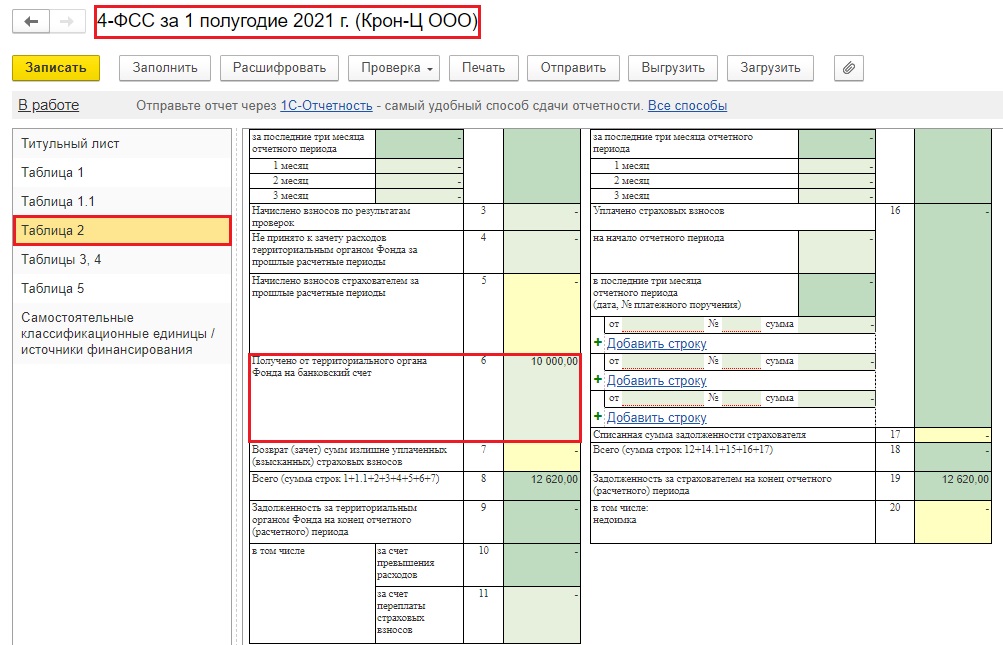

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Для возмещения расходов на выплату пособия на погребение работодатель предоставляет в ФСС в бумажном виде (п. 10 Положения, утв. Постановлением Правительства РФ от 21.04.2011 N 294):

- заявление (по форме, утв. Приказом ФСС РФ от 24.11.2017 N 578);

- справку о смерти (получатель пособия представляет справку работодателю, у которого трудился умерший).

ФСС возмещает расходы путем перечисления на счет организации. Зачет в счет предстоящих платежей не предусмотрен (п. 2 Положения, утв. Постановлением Правительства РФ от 21.04.2011 N 294, Письмо ФНС РФ от 14.02.2017 N БС-4-11/2748@ (п. 2)).

Начисление пособия стороннему лицу

21 июля в Организацию обратился родственник умершего сотрудника Петров О. В. с заявлением о выплате пособия на погребение. К заявлению приложены документы на оплату расходов на погребение, на сумму 10 000 руб.

21 июля Организация выплатила пособие.

31 июля Организация подала в ФСС заявление о возмещении расходов.

Шаг 1. Отразите начисление пособия документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную .

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 69.01 «Расчеты по социальному страхованию»;

- Субконто1 — Налог (взносы): начислено / уплачено;

- Кредит — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 — физическое лицо, которому выплачивается пособие, выбирается из справочника Физические лица;

- Сумма , Сумма НУ Кт — сумма пособия (в нашем примере — 6 124,86 руб.).

Шаг 2. Отразите выплату пособия документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Получатель — физическое лицо, которому выплачивается пособие, выбирается из справочника Контрагенты (используется для заполнения платежного поручения);

- Счет дебета — 76.10 «Прочие расчеты с физическими лицами»;

- Работники организаций — физическое, в т. ч. стороннее лицо, которому выплачивается пособие, выбирается из справочника Физические лица;

- Статья расходов — Прочие расходы:

- Вид движения — Прочие платежи по текущим операциям.

В платежном поручении на выплату пособия укажите код вида дохода — 2, т. к. на данную выплату нельзя обращать взыскание (пп. 17 ч. 1 ст. 101 Федерального закона N 229-ФЗ).

Подробнее Коды видов дохода в платежных документах

Начисление пособия сотруднику

Если пособие на погребение получает работник организации, его следует отразить в 1С: БП 3.0 с помощью специально созданного начисления в документе Начисление зарплаты ( Зарплата и кадры – Все начисления ).

24 июля в Организацию обратился работник Осипов И. С. с заявлением о выплате пособия на погребение несовершеннолетнего родственника. К заявлению приложены документы на оплату расходов на погребение на сумму 10 000 руб.

В тот же день Организация выплатила пособие.

17 августа июля Организация подала в ФСС заявление о возмещении расходов.

Шаг 1. Создайте новый вид начисления — Пособие на погребение в разделе Зарплата и кадры — Расчет зарплаты — ссылка Начисления — кнопка Создать .

![]()

- в разделе НДФЛ :

- переключатель — не облагается;

- Вид дохода — Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС;

- переключатель — не включается в расходы по оплате труда;

- Способ отражения — создайте новый способ отражения в бухгалтерском учете. PDF

- Вид дохода — Доходы, на которые не может быть обращено взыскание (без оговорок).

Шаг 2. Начисление пособия отразите документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты .

![]()

По кнопке Добавить укажите получателя пособия, затем в графе Начислено по ссылке внесите изменения по сотруднику, которому выплачивается пособие:

- по кнопке Добавить укажите созданное ранее начисление Пособие на погребение и сумму пособия.

В расчете 6-НДФЛ пособие на погребение не отражается (Письмо ФНС РФ от 24.03.2016 N БС-4-11/5106), поэтому дата выплаты значения не имеет.

Шаг 3. Создайте ведомость и выплатите пособие обычным способом для выплаты зарплаты.

Формирование заявления на возмещение в ФСС 1С

Создайте документ Заявление в ФСС о возмещении пособий на погребение из рабочего места Пособия за счет ФСС в разделе Зарплата и кадры (либо из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры ).

![]()

Документ заполняется вручную.

Укажите на вкладке Расходы на погребение :

- Получатель пособия — по кнопке Добавить добавьте физическое лицо, получившее пособие, выбирается из справочника Физические лица;

- Статус — выберите из списка статус физического лица по отношению к умершему;

- Размер пособия — сумма выплаченного пособия (в нашем примере 6 124,86 руб.);

- Количество страниц — количество справок о смерти;

- Умерший — ФИО умершего, на которого выплачено пособие.

![]()

На вкладке Сведения о страхователе данные организации заполняются из карточки организации, раздел Банковские реквизиты заполните вручную.

Распечатайте заявление по кнопке Печать из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры . PDF Сдайте в ФСС на бумаге лично или по почте.

Отражение пособий в отчетности по страховым взносам

Пособие на погребение в РСВ:

- выплаченное лицам, не являющимся работниками организации — не отражается (Письмо ФНС РФ от 03.09.2018 N БС-4-11/16962@);

- выплаченное работникам организации — отражается (пп. 1 п. 1 ст. 422 НК РФ, п. 10.7 Порядка, утв. Приказом ФНС РФ от 18.09.2019 N ММВ-7-11/470@): PDF

- стр. 030 подр. 1.1, 1.2 раздела 1;

- стр. 030 Приложения 2 к разд.1.

Пособие на погребение в 4-ФСС:

- выплаченное лицам, не являющимся работниками организации — не отражается;

- выплаченное работникам организации — отражается (ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, п. 7.2 Приложения 2 к Приказу ФСС РФ от 26.09.2016 N 381): PDF

- стр. 2 Таблицы 1.

Дополнительные выходные по уходу за ребенком-инвалидом

- заявление по утвержденной форме (утв. Приказом Минтруда РФ от 19.12.2014 N 1055н);

- свидетельство о рождении ребенка;

- документ, подтверждающий его место жительства;

- справку об инвалидности;

- справку с работы второго родителя об использованных им в этом месяце выходных.

- заявление (по форме, утв. Приказом ФСС РФ от 24.11.2017 N 578);

- заверенную копию приказа о предоставлении дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

- 10 дней — на рассмотрение;

- 2 дня — на принятие решения.

Создание вида начисления

- не облагается НДФЛ (ч. 17 ст. 37 Закона N 213-ФЗ, п. 78 ст. 217 НК РФ);

- облагается страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Для начисления пособия создайте новый вид начисления — Отпуск по уходу за детьми-инвалидами в разделе Зарплата и кадры — Расчет зарплаты — ссылка Начисления — кнопка Создать .

- В разделе НДФЛ :

- переключатель — не облагается;

- Вид дохода — Возмещаемые ФСС компенсации, облагаемые страховыми взносами;

- переключатель — не включается в расходы по оплате труда.

- Способ отражения — создайте новый способ отражения в бухгалтерском учете. PDF

- Вид дохода — Заработная плата и иные доходы с ограничением взыскания.

Начисление пособия

В августе сотруднику Организации Дроздову О. В. начислено пособие за 4 дня отпуска по уходу за ребенком-инвалидом в размере 6 000 руб.

Рассчитайте сумму пособия вне программы исходя из среднего заработка аналогичным способом >>

Начисление пособия отразите документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты .

![]()

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотруднику, которому выплачивается пособие:

- по кнопке Добавить укажите созданное ранее начисление Отпуск по уходу за детьми-инвалидами, дни отпуска, и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 69.01 Кт 70 — начисление пособия по уходу за детьми-инвалидами;

- Дт 70 Кт 68.01 — исчисление НДФЛ с зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС с зарплаты;

- Дт 69.01 Кт 69.01 — начисление взносов в ФСС с суммы пособия;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС с зарплаты;

- Дт 69.01 Кт 69.03.1 — начисление взносов в ФФОМС с суммы пособия;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты;

- Дт 69.01 Кт 69.11 — начисление взносов на НС и ПЗ с суммы пособия;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР с зарплаты;

- Дт 69.01 Кт 69.02.7 — начисление взносов в ПФР с суммы пособия.

Формирование заявления в 1С на возмещение из ФСС

Работодателю возмещается не только сумма пособия, но и страховые взносы с него. Поэтому заявление следует заполнять после начисления страховых взносов.

Создайте документ Заявление в ФСС о возмещении выплат родителям детей-инвалидов из рабочего места Пособия за счет ФСС в разделе Зарплата и кадры (либо из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры ).

![]()

Документ заполняется вручную.

Укажите на вкладке Оплата доп. выходных дней :

- Сотрудник — по кнопке Добавить добавьте работника, получившего пособие, выбирается из справочника Сотрудники;

- Статус — выберите из списка статус работника по отношению к ребенку-инвалиду (в нашем примере — 2 (отец));

- Среднедневной заработок — сумма среднедневного заработка, из которого рассчитано пособие (в нашем примере — 1 500 руб.);

- Сумма пособия — начисленная сумма пособия (в нашем примере — 6 000 руб.);

- Количество страниц — количество страниц копий приказов об отпуске;

- Сумма взносов — сумма начисленных на пособие страховых взносов (в нашем примере — 1 812 руб.).

![]()

На вкладке Сведения о страхователе данные организации заполняются из карточки организации, раздел Банковские реквизиты заполните вручную.

![]()

Распечатайте заявление по кнопке Печать из журнала из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры . PDF

![]()

Отражение пособия в отчетности по страховым взносам

Оплата четырех дополнительных дней для ухода за детьми-инвалидами облагается страховыми взносами (п. 1 Письма Минфина РФ от 30.03.2017 N 03-15-05/18599) и отражается в РСВ и 4-ФСС в обычном порядке.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

При прямых выплатах работодатель оплачивает только первые 3 дня болезни.Для выдачи пособия при рождении ребенка организация на прямых выплатах.Работнику в течение года ФСС выплачивал больничное пособие, облагаемое НДФЛ..

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Полезно и актуально, спасибо.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо огромное Марине Аркадьевне за доступное разъяснение материала по УСН Всегда с удовольствием слушаю Ваши Вебинары. Вебинар прошел продуктивно и вся информация разложена по полочкам, четко и понятно.

В настоящее время аренда нежилого помещения у физического лица для нужд организации – совсем не редкость. Но при заключении договора у арендатора возникает немало вопросов: что такое постоянная и переменная часть арендной платы, как их отражать в учете? Наиболее сложным моментом является компенсация коммунальных услуг, т.е. переменной части арендной платы. В данной статье разберем нюансы возмещения таких расходов арендодателю и их отражение на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Договор аренды, состоящий из основной и переменной частей арендной платы, требует особого внимания со стороны арендатора.

С основной частью арендной платы вопросов, как правило, не возникает, так как обеим сторонам ясно, что основная часть — это постоянная величина, состоящая из стоимости аренды недвижимого имущества. Данные выплаты физическому лицу полностью облагаются НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который перечисляется в бюджет не позднее дня, следующего за днем выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Ознакомиться с нюансами отражения расходов на оплату основной части арендной платы вы можете в нашей статье Аренда имущества у физического лица – учет в программах 1С.

Что же касается переменной части арендной платы, то в договоре необходимо детально прописать все ее составляющие. Переменная часть напрямую зависит от объема потребленных арендатором услуг ресурсоснабжающих организаций. Сумма переменной части арендной платы будет отражать начисления коммунальных служб и меняться из месяца в месяц.

Переменная часть арендной платы, для арендодателя является приоритетным условием договора, так как значительное потребление арендатором коммунальных услуг может существенно увеличить расходы арендодателя, тем самым сделать сдачу в аренду недвижимого имущества убыточным.

Под коммунальными услугами понимается осуществление деятельности обслуживающих организаций по подаче коммунальных ресурсов потребителю для благоприятного и безопасного использования недвижимого имущества.

К коммунальным услугам относятся водоснабжение, электроснабжение, газоснабжение, отопление, водоотведение.

В договорные отношения с коммунальщиками, как правило, вступает арендодатель, следовательно, он и будет являться плательщиком коммунальных услуг. Предложение от арендатора напрямую заключить договор с обслуживающими компаниями не всегда находит понимание со стороны коммунальных служб. Коммунальщикам надежнее заключить договор с собственником нежилого помещения, нежели с арендатором. В рамках настоящей статьи речь пойдет об арендодателе плательщике коммунальных услуг.

При перечислении в договоре видов коммунальных услуг, возмещаемых арендодателю, арендатору необходимо помнить, что освобождаются от НДФЛ лишь те коммунальные услуги, стоимость которых напрямую зависит от их фактического потребления арендатором. Если же стоимость коммунальных услуг не зависит от их фактического потребления арендатором, то такие услуги будут облагаться НДФЛ (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Фактически потребленные арендатором коммунальные ресурсы легко отследить по индивидуальным счетчикам. Возмещение арендодателю стоимости коммунальных услуг по таким счетчикам не облагается НДФЛ. Компенсируя арендодателю расходы на общедомовые нужды, согласно показаниям общих счетчиков, арендатор обязан уплатить с этих сумм НДФЛ, так как такие выплаты для арендодателя будут являться доходом.

Для целей налога на прибыль расходы, в виде переменной части арендной платы, будут отражаться датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). Поэтому арендодатель может беспрепятственно представлять документы на понесенные им расходы сразу за несколько месяцев.

Важно помнить, что арендатор должен возмещать только фактически понесенные арендодателем расходы, а не те, которые он только собирается понести. Следовательно, арендодатель должен за счет собственных средств оплачивать счета по коммунальным услугам, выставленные на его имя обслуживающими организациями. И только после оплаты представлять арендатору пакет документов на возмещение, куда помимо квитанций и счетов на оплату от поставщиков коммунальных услуг будут входить и платежные документы, подтверждающие факт понесенных расходов.

Если представленные арендатору счета от коммунальных служб не были оплачены арендодателем, то арендатор не вправе возмещать такие расходы.

Производить оплату счетов от коммунальных служб арендодатель может с привлечением платежных агентов (платежные терминалы или иные способы оплаты), при этом оплачивая банковскую комиссию. Компенсацию арендодателю таких расходов (комиссий банка) арендатор может учесть для целей налога на прибыль только в том случае, если это предусмотрено договором аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

Если же договором не предусмотрено включение в переменную часть арендной платы, комиссий банка, то учитывать компенсацию таких расходов арендатору нельзя.

Рассмотрим отражение этих операций в программе 1С: Бухгалтерия ред. 3.0. Вести расчеты с арендодателем необходимо на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Начисление коммунальных платежей производится документом «Услуги (акт)».

Для этого зайдем в раздел «Покупки», далее ссылка – «Поступления (акты, накладные)».

По кнопке «Поступление» создаем новый документ с видом «Услуги (акт)».

Обращаем ваше внимание, что в данном случае в документе «Поступление услуг» номер и дата акта и счет-фактуры не заполняются. Указываем корректный счет учета 76.05, вносим контрагента, договор и оказываемую нам услугу.

Документ формирует проводку Дт 26 Кт 76.05 - начислены коммунальные платежи по договору аренды недвижимого имущества.

Для того, чтобы иметь возможность отслеживать суммы возмещенных коммунальных услуг по конкретному договору аренды, необходимо создать новый договор, назвав его «Коммунальные услуги» (как в разбираемом примере), либо «Коммунальные услуги по договору аренды №», если договоров аренды недвижимого имущества несколько.

Также такая детализация позволит без труда разделить суммы по основной и переменной части арендной платы, что увеличит наглядность сделанных операций и уменьшит риск допущенных ошибок.

Выплачивать компенсацию за коммунальные услуги арендатор может из кассы организации документом «Выдача наличных», либо с расчетного счета документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 выдача наличных денежных средств из кассы будет выглядеть следующим образом.

Заходим в раздел «Банк и касса», далее гиперссылка «Кассовые документы».

Создаем документ «Выдача наличных» с видом операции «Оплата поставщику». Указываем контрагента, сумму, договор, корректные счета расчетов, обязательно заполняем реквизиты печатной формы.

После проведения документа формируется проводка Дт 76.05 Кт 50.01 - произведена оплата компенсации коммунальных услуг арендодателю из кассы арендатора.

Если же выплата арендодателю компенсаций происходит с расчетного счета арендатора, то это отражается в программе следующим образом. Заходим в раздел меню «Банк и касса», далее гиперссылка «Банковские выписки».

Создаем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В документе также заполняем все необходимые вкладки, включая корректные счета учета.

После проведения документа «Списания с расчетного счета» в программе формируются проводки Дт 76.05 Кт 51 - произведена оплата компенсации коммунальных услуг арендодателю с расчетного счета арендатора.

Проверяем корректность отражения сделанных операций на счетах учета с помощью Обротно-сальдовой ведомости по счету 76.05. Для этого заходим в раздел меню «Отчеты», далее «Оборотно-сальдовая ведомость по счету».

Также для проверки осуществленных операций полезным будет отчет «Анализ счета», он, помимо прочего, позволит отследить правильность выбранных счетов. Этот документ также находится в разделе меню «Отчеты».

Итак, при использовании личного транспорта для служебных поездок сотруднику действительно полагается выплата компенсации за его использование. Об этом говорится в ст. 188 ТК РФ.

Выплата компенсации может быть оформлена двумя способами:

1. Сумма компенсации оговорена и закреплена в трудовом договоре;

2. С сотрудником заключается договор аренды транспортного средства.

Согласно ст. 188 ТК РФ, для начисления компенсации должны выполняться следующие условия:

• транспортное средство используется в интересах работодателя;

• работодатель информирован об его использовании и согласен;

• размер возмещения расходов по использованию личного транспорта определен в трудовом договоре, в письменной форме.

Для получения компенсации сотрудник предоставляет:

1. Заявление работодателю;

2. Обоснование использования автотранспорта в служебных целях и периодичность;

3. Копии всех документов на автомобиль, включая документ, подтверждающий право собственности.

Третий пункт особенно важен! Если сотруднику автомобиль не принадлежит, а управляет им он по доверенности, то согласно Письма Федеральной налоговой службы от 13 ноября 2018 г. N БС-3-11/8304@ «О направлении разъяснений» вы не имеете права возмещать работнику такие расходы.

Специально процитируем выдержку из этого письма:

«Учитывая положения статьи 188 Трудового кодекса, возмещению работодателем подлежат расходы работника, связанные с использованием в интересах работодателя исключительно личного имущества. Возмещение работодателем расходов работника, связанных с использованием не принадлежащего ему на праве собственности имущества, законодательством не предусмотрено.

Поскольку транспортное средство, управляемое физическим лицом по доверенности, не является его личным имуществом, положения пункта 3 статьи 217 Налогового кодекса в таком случае не применяются и суммы возмещения расходов, связанных с использованием такого имущества в интересах работодателя, подлежат обложению налогом на доходы физических лиц в установленном порядке».

Обращаем внимание, что компенсация использования ГСМ производится на основании документов по фактическим затратам.

Согласно постановления, норма зависит от объема двигателя автомобиля и составляет для автомобилей:

• с рабочим объемом двигателя до 2000 куб. см. – 1200 руб.

• свыше 2000 куб. см. – 1500 руб.

Для мотоциклов предусмотрена компенсация в сумме 600 руб.

Компенсация устанавливается соглашением сторон и может быть назначена:

• в фиксированной сумме, не зависимо от интенсивности поездок;

• в зависимости от интенсивности поездок и определяется ежемесячно.

В любом из этих вариантов, компенсация не начисляется за дни отсутствия сотрудника на работе – отпуск, больничный и т.п.

Согласно п. 1 ст. 217 НК РФ данная компенсация в пределах норм не облагается НДФЛ и согласно пп. 2 п. 1 ст. 422 НК РФ – страховые взносы с таких сумм не начисляются, в пределах сумм, зафиксированных трудовым договором между работодателем и работника.

Эти моменты нам необходимо учесть при создании нового вида начисления.

Рассмотрим порядок отражения начисления компенсации за использование личного автотранспорта в пределах и сверх установленных норм на примере программы 1С: Зарплата и управление персоналом.

Создание начисления «Компенсация за использование личного транспорта

(в пределах норм)»Шаг 1. Перейдите в раздел «Настройка» - «Начисления».

Шаг 2. Для создания нового вида начисления, нажмите кнопку «Создать».

Шаг 3. Заполните данные для начисления.

• Наименование – «Компенсация за использование личного транспорта (в пределах норм)»;

• Назначение начисления – «Прочие начисления и выплаты»;

• Начисление выполняется - «Ежемесячно»;

• Установите переключатель в положение «Результат рассчитывается» и задайте формулу расчета.

При установленном значении поля «Начисление выполняется» - «Ежемесячно» - компенсация будет начисляться одновременно с начислением заработной платы. Ее значение определяется кадровыми приказами – «Прием на работу», «Кадровый перевод» и т.п.

Можно задать значение «По отдельному документу». В этом случае, компенсация будет вводиться отдельным документом. Этот вариант подойдет при учете интенсивности использования автотранспорта, когда ежемесячно определяется сумма компенсации сотруднику работодателем.

Шаг 4. Заполните формулу расчета с учетом отработанного времени. Для формулы введите новый показатель расчета – «Компенсация за использование личного транспорта в пределах норм» по кнопке «Создать показатель».

Этот показатель нужен нам, чтобы зафиксировать сумму компенсации в рублях для расчета начисления с учетом отработанных дней.

Если бы мы того не делали, достаточно было бы установить, что результат начисления вводится фиксированной суммой, указав сумму компенсации в документе. Но нам необходимо учесть случаи отсутствия сотрудника.

Шаг 5. Заполните данные нового показателя:

• укажите наименование показателя (произвольно) – «Компенсация за использование личного транспорта (в пределах норм)»;

• установите тип показателя - «Денежный»;

• установите переключатель в положение «Используется во всех месяцах после ввода значения».

Сохранив показатель, задайте с его помощью формулу:

КомпенсацияЗаИспользованиеЛичногоТранспортаПоНормам * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

В данном примере, время сотрудников определяется в днях.

Шаг 6. На вкладке «Учет времени» выберите вид времени «Явка».

Шаг 7. На закладке «Средний заработок» снимите установленные по умолчанию флажки, т.к. компенсация за использование личного автомобиля при расчете среднего заработка не учитывается согласно п. 2, 3 Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922.

Шаг 8. Перейдите на закладку «Налоги, взносы, бухучет» и укажите, что наше начисление в пределах норм не облагается НДФЛ и страховыми взносами, не включается в расходы по оплате труда.

А вот для ситуации начисления компенсации сверх нормы здесь будут установлены другие значения.

Шаг 9. Сохраните новое начисление – «Записать и закрыть».

Новое начисление создано.

Создание начисления «Компенсация за использование личного транспорта

(сверх норм)»Сумма компенсации в пределах норм очень маленькая и не покрывает всех затрат сотрудника. Поэтому организации выплачивают еще одну компенсацию сверх норм.

Следом создадим и второе начисление «Компенсация за использование личного транспорта (сверх норм)», настройки которого выполняются полностью аналогично, за исключением 2 моментов:

Шаг 1. Необходимо добавить новый показатель в формулу расчета на вкладке «Основное».

Шаг 2. На вкладке «Налоги, взносы, бухгалтерский учет» нужно указать, что компенсация сверх норм не принимается к расходам в налоговом учете.

Начисление компенсации за использование личного транспорта

Начисления нами созданы, пора перейти к практике.

Приведем условный пример: По заявлению сотрудника Базина А.В. приказом руководителя ООО «Крон-Ц» ему назначена ежемесячная компенсация за использование личного транспорта в служебных целях в размере 9000 рублей. Автомобиль Базина - Chevrolet Aveo New Седан, с рабочим объемом двигателя, 1229см³. Размер компенсации и условия использования автомобиля оговорены в дополнительном соглашении к трудовому договору. Выплата компенсации начинается с 01 февраля 2021 года в размере: 1200 рублей в пределах норм, 7800 рублей сверх норм.

Отразим данное начисление в программе 1С: ЗУП.

Шаг 1. Создайте документ «Изменение оплаты труда» в разделе «Зарплата» - «Изменение оплаты сотрудников».

Шаг 2. Добавьте два вида компенсации за использование личного транспорта согласно условию нашего примера.

Шаг 3. Сохраните документ – «Провести и закрыть».

Шаг 4. Создайте документ «Начисление зарплаты и взносов».

У сотрудника Базина А.В. помимо оклада отразились начисления компенсаций в размере 1200 рублей и 7800 рублей.

НДФЛ и страховые взносы рассчитались только с оклада.

Шаг 5. Сформируем документ отражения заработной платы в разделе «Зарплата».

Автоматически для всех начислений программа сформирует статью расходов ОТ (Расчеты по оплате труда). Если эту статью оставить как есть, то при синхронизации в 1С: Бухгалтерию предприятия будут сформированы проводки по кредиту счета 70 «Расчеты по оплате труда». Поскольку компенсационные начисления работникам не относятся к расходам на оплату труда согласно ст. 255 НК РФ, то эти начисления нужно отразить по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Поэтому в столбце «Статья расходов» выберите значение ПР (Прочие расчеты с персоналом).

Посмотрим, как отразились эти затраты в 1С: Бухгалтерии предприятия ред. 3.0 после синхронизации.

Видим, что статьи и счета затрат корректны.

Нам остается только выплатить компенсацию сотруднику. Т.к. счет учета затрат компенсации один - 73.03, то это можно сделать как единым платежным поручением в банк, так и разными.

Вот таким нехитрым образом делается начисление компенсации за использование личного автомобиля.

Читайте также: