Как распределить прибыль в 1с

Обновлено: 07.07.2024

Уплата налога на прибыль обособленного подразделения в государственную казну может производиться как основным предприятием, так и обособленным – ограничений в этом плане нет.

Если у плательщика налогов есть несколько таких подразделений (с учётом, что все они располагаются территориально в одном субъекте РФ), то есть возможность избрать главное подразделение, благодаря нему станет проводиться налог для всех остальных.

Расчет доли от прибыли

Расчет доли от прибыли для каждого обособленного подразделения – это среднее арифметическое от веса количества работников (либо по заработной плате) – это трудовой показатель; и веса стоимости амортизации – это имущественный показатель. В случае, когда средств не числится на балансе, вес амортизации принимают за ноль.

Расчет доли прибыли у обособленного подразделения выясняется при помощи нарастающего итога в конце отчётных периодов, а также по итогу периода налогов.

Декларации по налогу на прибыль обособленного подразделения

Декларация по налогу на прибыль обособленного подразделения отдаётся в орган по налогообложению согласно территориальному признаку главного предприятия, а также по территориальному расположению каждой обособленной организации.

Расчёт налога на прибыль в обособленном подразделении в 1С

Указывают информацию про регистрацию в ИФНС для главной организации и обособленных подразделений в организационной карточке, а для обособленных подразделений (для того, что не выделено на основной баланс) – внутри справочника «Подразделения».

Чтобы определить трудовой показатель в 1С:Бухгалтерия 8 КОРП проводится анализ трат на оплату работы сотрудников, а для обособленных подразделений, согласно перечню организаций и подразделений, где указаны такая же регистрационная информация в ИФНС, как дебетовый оборот для счетов учёта расходов, по следующим видам расходов:

- оплата труда;

- личная страховка (медицинское);

- договорная страховка (жизни и пенсионное);

- личная страховка (инвалидность / смерть).

Чтобы определить удельный вес по стоимости по остаткам, имущество, которое амортизируется, берётся в расчёт как стоимость главных средств за период налогов, а именно:

- сумма, которая получена при помощи добавления величин по стоимости остатков ОС (для первого числа в отчётном периоде);

- количество месяцев в данном отчётном периоде, прибавляя единицу.

Чтобы рассчитать показатель имущества для обособленного подразделения, необходим анализ сальдо по дебету 01 – «Основные средства» и 03 – «Доходные вложения в материальные ценности», а также кредитное сальдо по счёту 02 – «Амортизация основных средств» согласно организационному списку, а также списку подразделений. В расчёте не участвует информация, которая касается земельных участков и вложений в имущество, которое арендуется.

Использован релиз 3.0.90

В программе "1С:Бухгалтерия 8" (ред. 3) с релиза 3.0.89 поддерживается следующий порядок закрытия счета 25 (распределения общепроизводственных расходов (ОПР)) при выполнении регламентной операции "Закрытие счетов затрат 20, 23, 25, 26" в составе обработки "Закрытие месяца".

- Затраты производственных подразделений, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, и закрываются на счет 20 внутри этих подразделений пропорционально выбранной базе распределения.

- Затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, не оказывающих услуги, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, между производственными подразделениями и закрываются на счет 20 по этим производственным подразделениям пропорционально выбранной базе распределения.

Производственные подразделения - это те подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20, часть затрат может учитываться на счете 25.

Подразделения, обслуживающие производство - это те подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

База распределения выбирается в форме "Учетная политика". В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

- Раздел: Главное – Учетная политика.

- В блоке "Виды деятельности, затраты по которым учитываются на счете 20 "Основное производство" установите флажок "Выпуск продукции" и (или) флажок "Выполнение работ, оказание услуг заказчикам". Станет видимым и доступным для настройки блок "Косвенные затраты".

- В поле "База распределения" выберите нужный вариант для распределения косвенных затрат (рис. 1).

- Для установки особых правил распределения косвенных затрат (например, для отдельных подразделений или статей затрат), отличающихся от общей настройки базы распределения, по ссылке в поле "Особые правила распределения" откройте форму "Правила распределения затрат", создайте новые правила (одно или несколько) по кнопке "Добавить" и настройте их (рис. 2).

- Кнопка "ОК".

Обратите внимание, что настраивать распределение косвенных затрат в программе "1С:Бухгалтерия 8" (ред. 3) имеет смысл только для счета 25, поскольку метод полной себестоимости (когда общехозяйственные расходы включаются в себестоимость продукции, работ, услуг) с 2021 года не применяется (пп. "г" п. 26 ФСБУ 5/2019). Возможность распределения затрат, отраженных на счете 26, по номенклатурным группам с 2021 года оставлена только для версии КОРП. Но при этом такие затраты все равно не включаются в себестоимость (счет 26 закрывается на счет 90.08).

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Опыт автоматизации производства более 15 лет, референсы клиентов, готовые методики, оперативность

Предприятия, осуществляющие производственную деятельность, несут основные прямые производственные расходы, а также у них могут возникать общепроизводственные или общехозяйственные расходы. Если с прямыми расходами все относительно просто, они относятся непосредственно на выпущенную продукцию, работы, услуги (ПРУ), то общепроизводственные/общехозяйственные расходы необходимо распределять между видами ПРУ. Как это отразить в «1С:Бухгалтерия» 8.3 расскажем в нашей статье.

Формирование ОПР

Общепроизводственные расходы формируются на одноименном бухгалтерском счете 25. Формирование или начисление затрат осуществляется по дебету 25 счета. Кроме синтетического разреза на счете предусмотрены аналитические разрезы:

Накопленные общепроизводственные расходы можно проанализировать типовым стандартным бухгалтерским отчетом, например, «Оборотно-сальдовая ведомость по счету»:

Ежемесячно общепроизводственные расходы разносятся на счет 20 «Основное производство». Счет 25 на конец месяца должен иметь нулевое сальдо.

На счете 20 также имеются аналитические разрезы:

- Подразделения;

- Номенклатурные группы;

- Статьи затрат.

Накопленные расходы основного производства также анализируем через оборотно-сальдовую ведомость по счету:

Распределение 25 счета на 20 счет происходит между номенклатурными группами, где сосредоточены виды производимой ПРУ.

Методы распределения общепроизводственных расходов

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2018 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

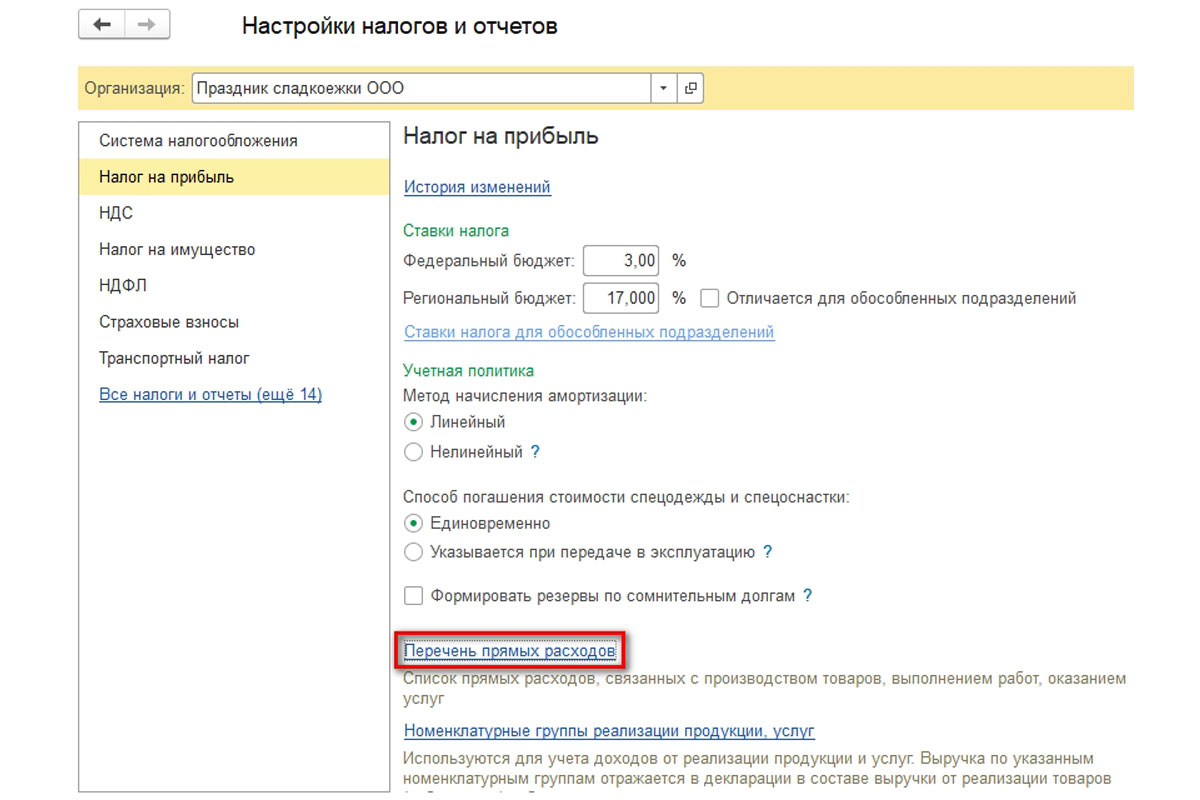

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

Закрытие счета 25

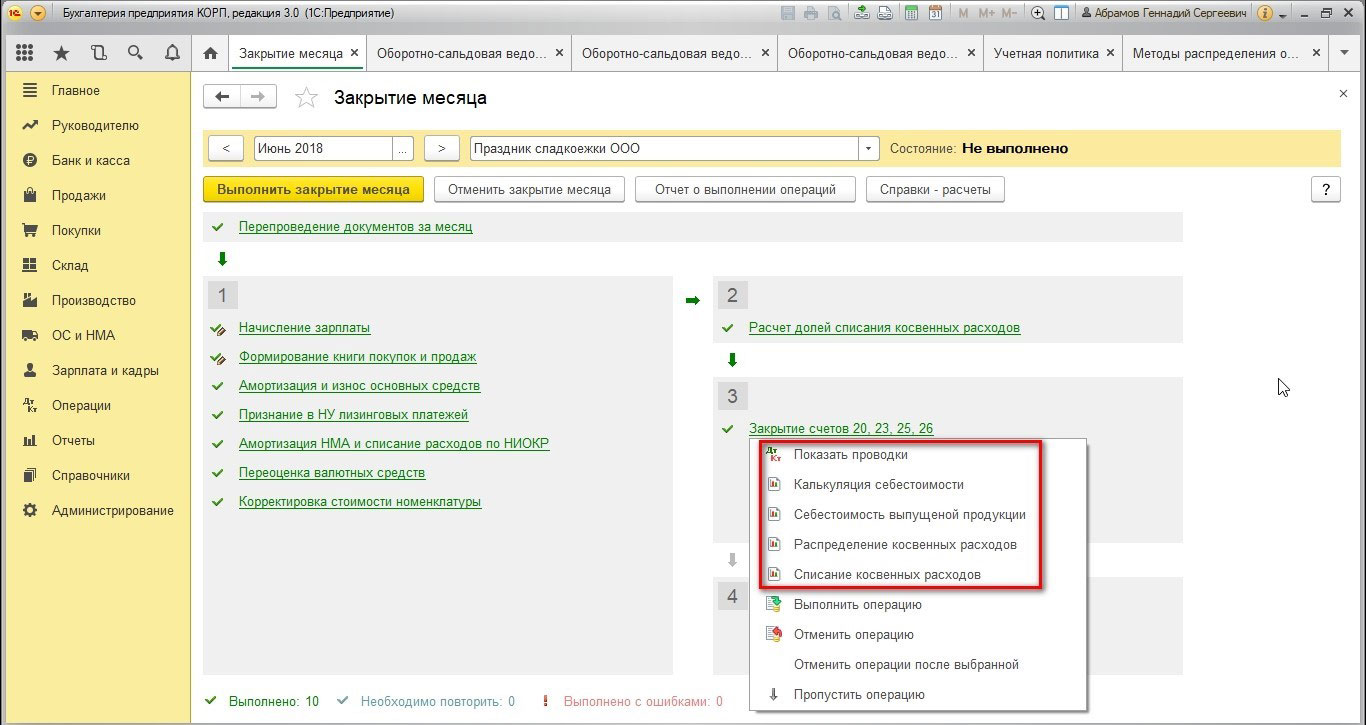

После выполнения или проверки корректности методов распределения переходим к непосредственному закрытию счета 25.

Закрытие выполняется через помощника, который доступен через «Операции-Закрытие периода», с учетом определенной последовательности действий:

В рассматриваемом примере все предшествующие операции выполнены. Можем принудительно выполнить операцию «Закрытие счетов 20, 23, 25».

После выполнения будут сформированы проводки и станут доступны необходимые аналитические отчеты:

Проанализируем результат распределения.

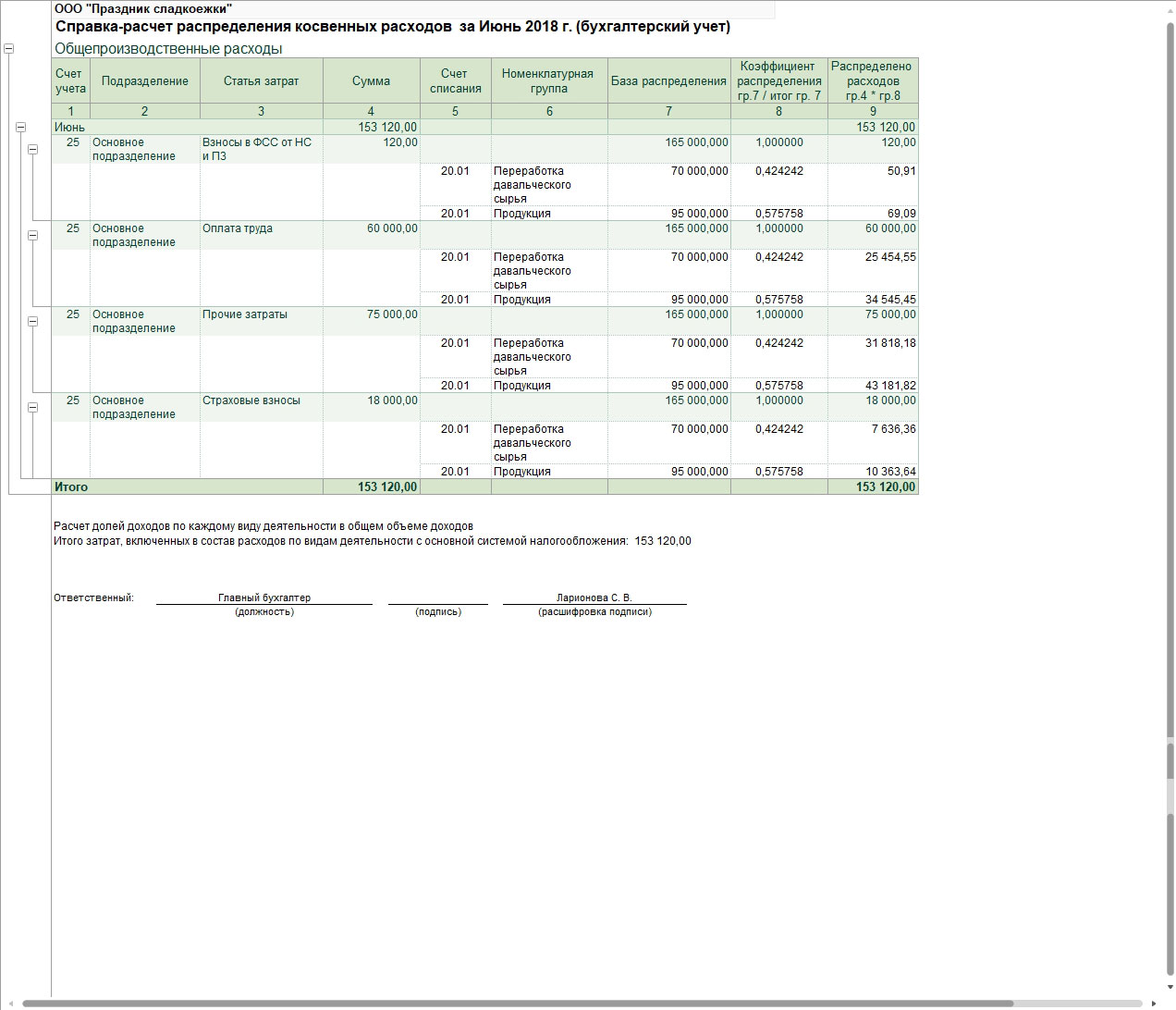

Для анализа проводок и разнесения косвенных затрат используем справку-расчет и отчет «Анализ счета»:

Видим, что на 25 счете было одно подразделение затрат – основное, и статьи затрат:

- Взносы в ФСС от НС и ПЗ;

- Оплата труда;

- Прочие затраты;

- Страховые взносы.

На счете 20 выпускались ПРУ по двум номенклатурным группам:

- Продукция;

- Переработка давальческого сырья.

База показывает сумму оплаты труда для расчета доли распределения затрат.

При разнесении между номенклатурными группами в алгоритме закрытия для каждой статьи трат и также каждого подразделения используется формула:

Сумма распределения по номенклатурным группам = Сумма ОПР * (Сумма базы по каждой номенклатурной группе/Сумма базы по всем номенклатурным группам).

Проверим расчет по основному подразделению и статье затрат «Оплата труда», которая составляет 60 000 руб.

По продукции база составляет 95 000 руб., по переработке – 70 000 руб.

- Сумма распределения по продукции: 60 000 * (95 000/165 000) = 34 545, 45 руб.

- Сумма распределения по переработке: 60 000 * (70/165 000) = 25 454, 55 руб.

Рассчитанные суммы аналогичны суммам в отчете «Анализ счета». Для остальных статей данный расчет также является корректным.

Проанализируем состояние распределения в налоговом учете на примере «Прочих затрат». Напомним, что эта статья не является прямой, значит, она причисляется к тратам настоящего времени и в налоговом учете должна быть списана на счет 90, а не на счет 20 как в бухгалтерском.

Отчетом «Анализ счета» убеждаемся в корректности расчета:

На 20 счет сумма 75 000 руб. отнесена как временные разницы, на 90 счет как временные разницы с минусом и как налоговый учет с плюсом. Таким образом, соблюдается принцип налогового учета БУ = НУ + ПР + ВР. Между номенклатурными группами затраты ОПР распределились в полном соответствии с базой разнесения.

Распределение общепроизводственных и общехозяйственных расходов реализовано в «1С:Бухгалтерия 8.3» аналогичными методами. Все перечисленные особенности применимы и для общехозяйственных трат.

Расчет налога на прибыль в 1С производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода. Проверку точности проведения этой операции можно осуществить, используя специализированный отчет, который называется «Анализ состояния НУ по налогу на прибыль». Рассмотрим этот вопрос на базе программного обеспечения «1С: Бухгалтерия 8. 3.0» в соответствии со стандартом бухучета 18/02.

Схема вычисления налога на прибыль

При этом следует помнить, что не все субъекты обязаны вести налоговый и бухгалтерский учет, применяя ПБУ 18/02. В пункте 2 положения 18/02 «Учет расчетов по налогу на прибыль» сказано, что субъекты малого бизнеса могут не использовать данное положение. Основные параметры, по которым предприятие можно отнести к субъектам мелкого предпринимательства, прописаны в законодательстве – закон «О развитии среднего и малого предпринимательства в РФ» от 24.07.2007 N 209-ФЗ.

Для осуществления вычисления налога в специализированной программе «1С: Бухгалтерия 8. 3.0» исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бух. учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- Разность между размером налога, которая была определена по показателям бухучета;

- Сумму, которая была определена в положениях налогового учета.

Из-за различия в учете текущих обязательств плательщика налогов и его активов по нормативной документации, принятой чтобы вести регистры налогового и бухучета образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

В регистры программного обеспечения «1С: Бухгалтерия 8 3.0» для того, чтобы обеспечить соответствие всем требованиям прописанным в положениях стали вести дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества, для того чтобы без ошибок считать сумму налога на прибыль.

После того как в обращение было внедрено положение 18/02, из терминологии было убрано понятие налог на прибыль для задач БУ, но вместо этого появились понятия:

- Условного дохода (УД);

- Условного расхода (УР).

После чего в регистры бухгалтерского учета стали фиксировать не постоянную и временную разницу, а размер налоговых обязательств, который считается на основе текущих данных.

УД = Прибыль по БУ * налоговая ставка.

Противоположной ситуации быть не может, потому что размер всех убытков, записанных в регистры налогового учета в 1С, требуется приравнивать 0.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

К тому же должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

- БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

- НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

- ПР – разница постоянная;

- ВР – разница временная.

Проверка верности начисления налога в 1С

Из-за того, что при заполнении декларации значения необходимо округлить до целых единиц, в регистры программного продукта 1С была вписана проводка, которой можно убрать все формирующиеся в результате копейки:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

По этой причине для проверки того насколько точный расчет суммы налога нужно только изучить сальдо счета – в конце месяца этот счет в любом случае должен закрываться, а сальдо на начало следующего месяца должно равняться 0. Теперь необходимо проводить анализ результатов этого округления – другими словами, проверить обороты на таких счетах: 68.04.2 (99.09).

Проверка с использованием отчета

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Необходимо учесть, что красным выделяются все элементы структуры, в которых были выявлены ошибки в задачах соблюдения требований положения 18/02.

Показателем правильности введения информации является такое простейшее условие:

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Читайте также: