Как с 21 счета перенести на 101 в 1с 8

Обновлено: 08.07.2024

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

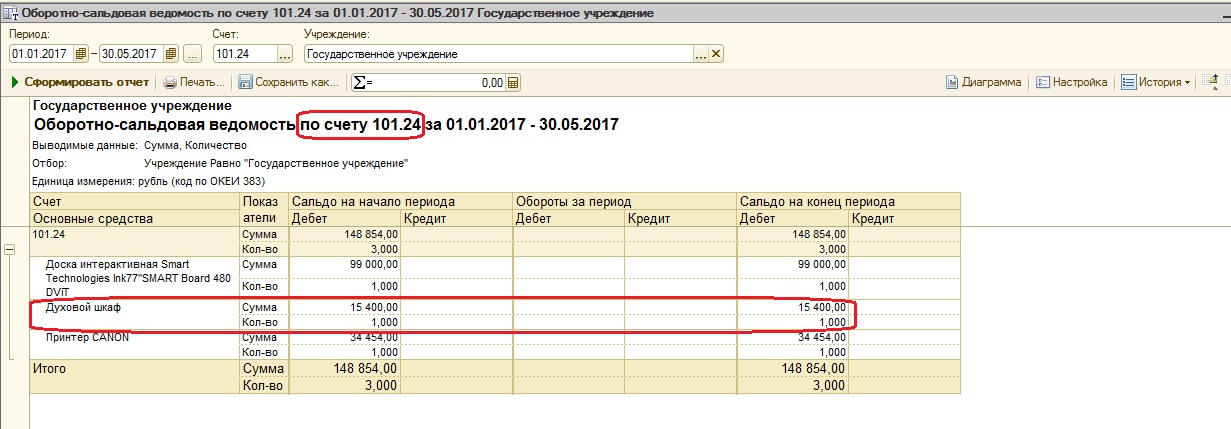

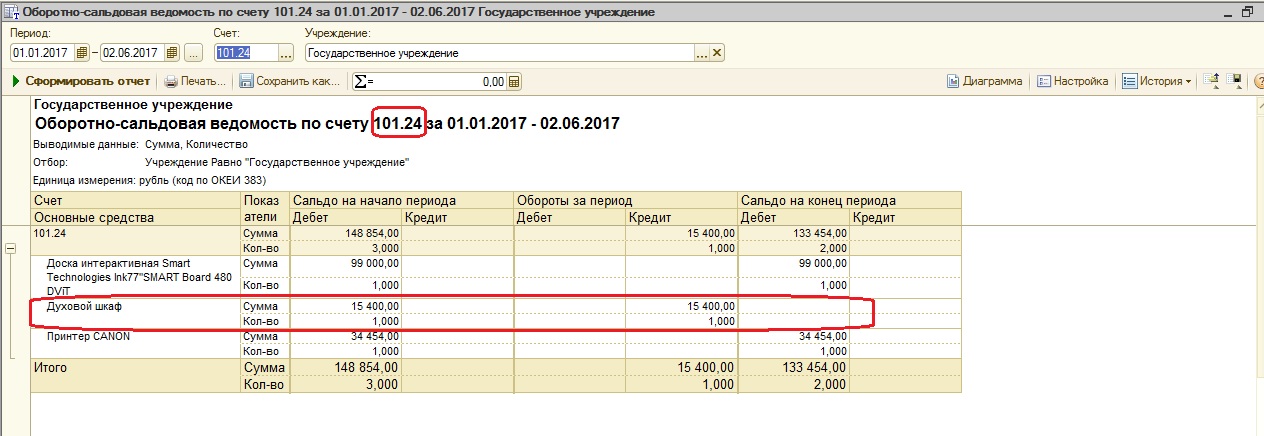

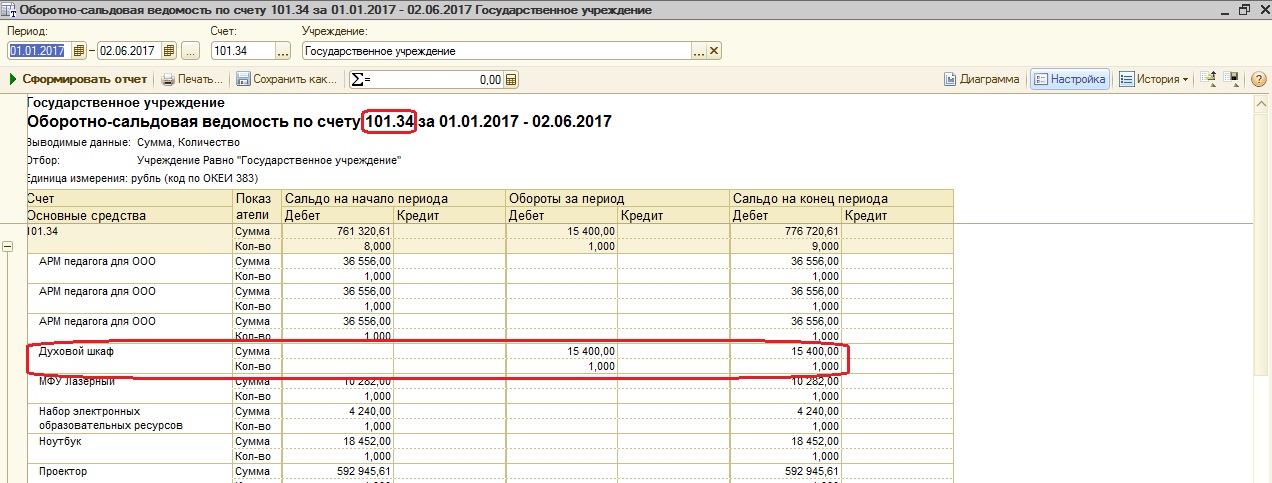

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

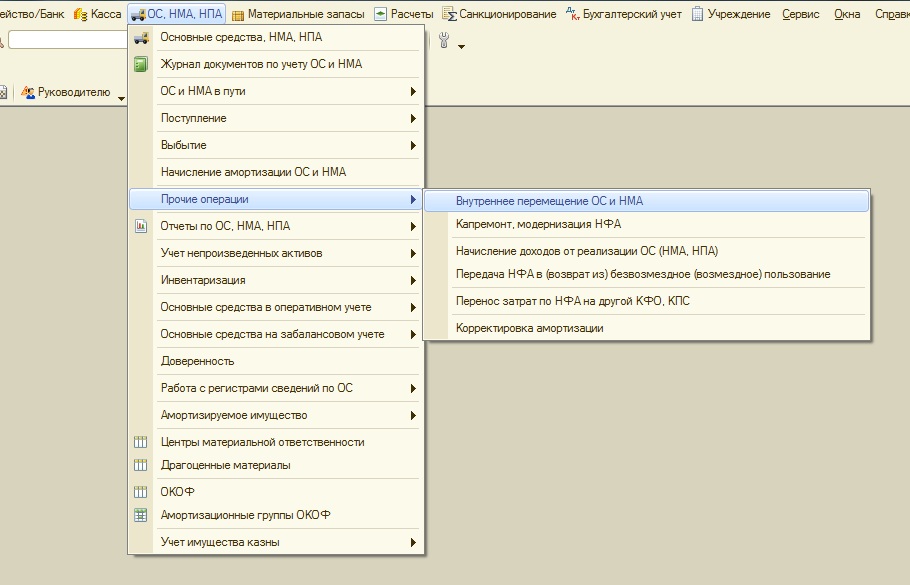

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

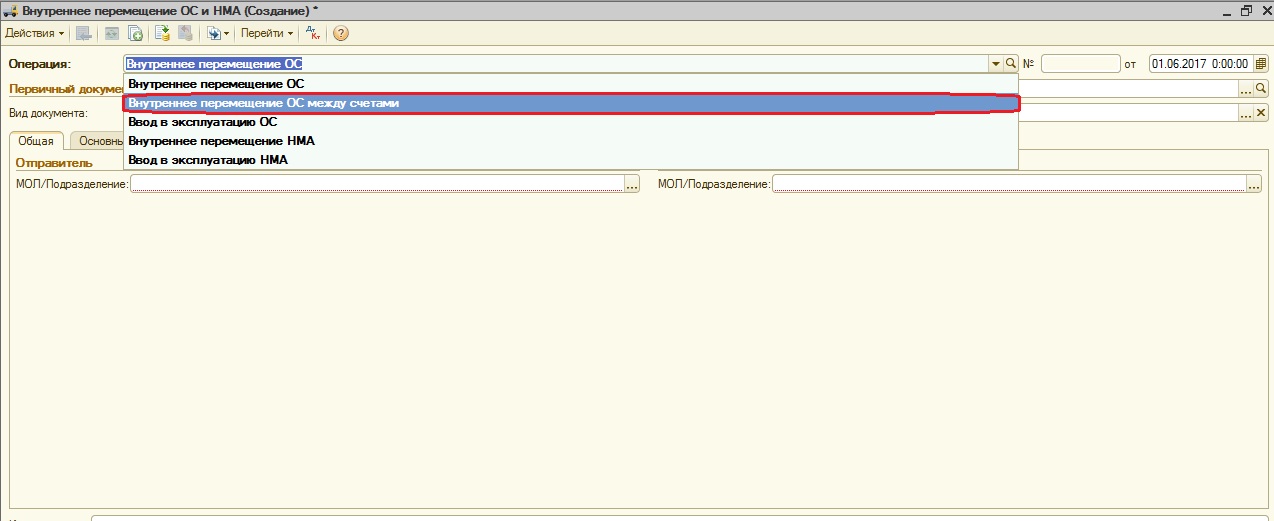

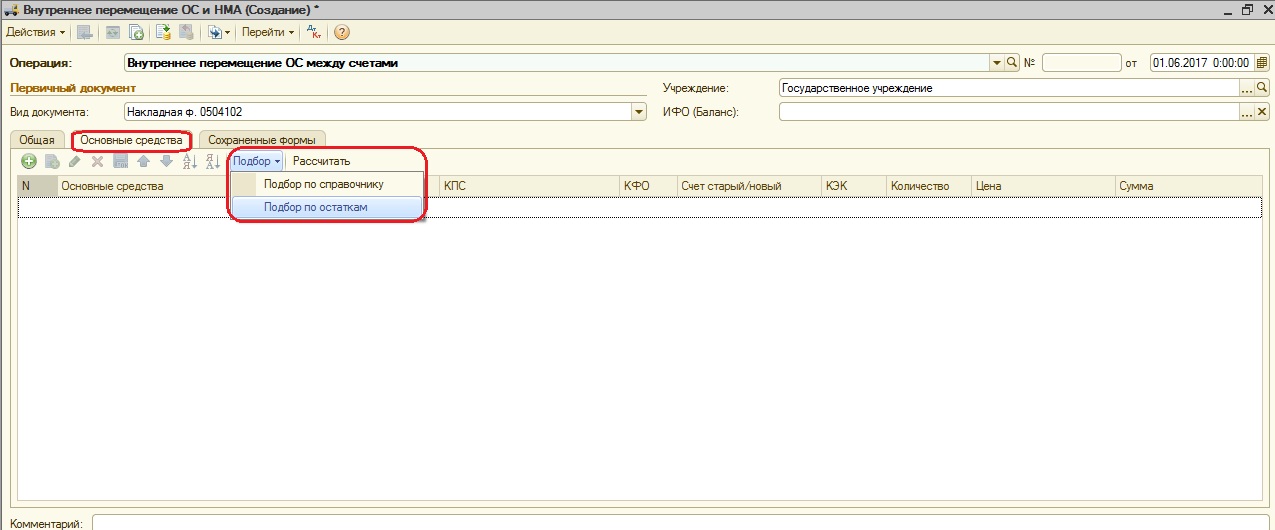

В документе выбираем операцию «Перемещение ОС между счетами».

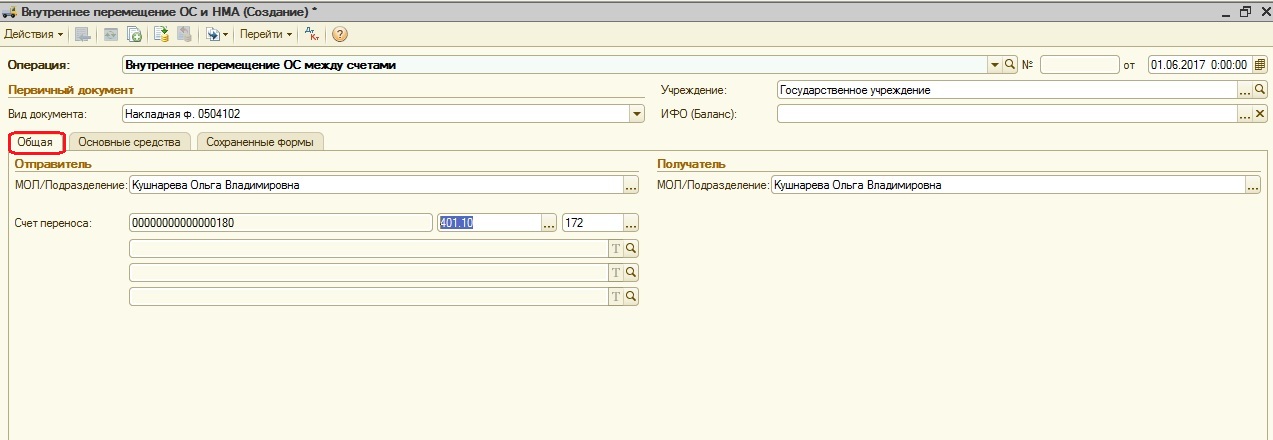

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

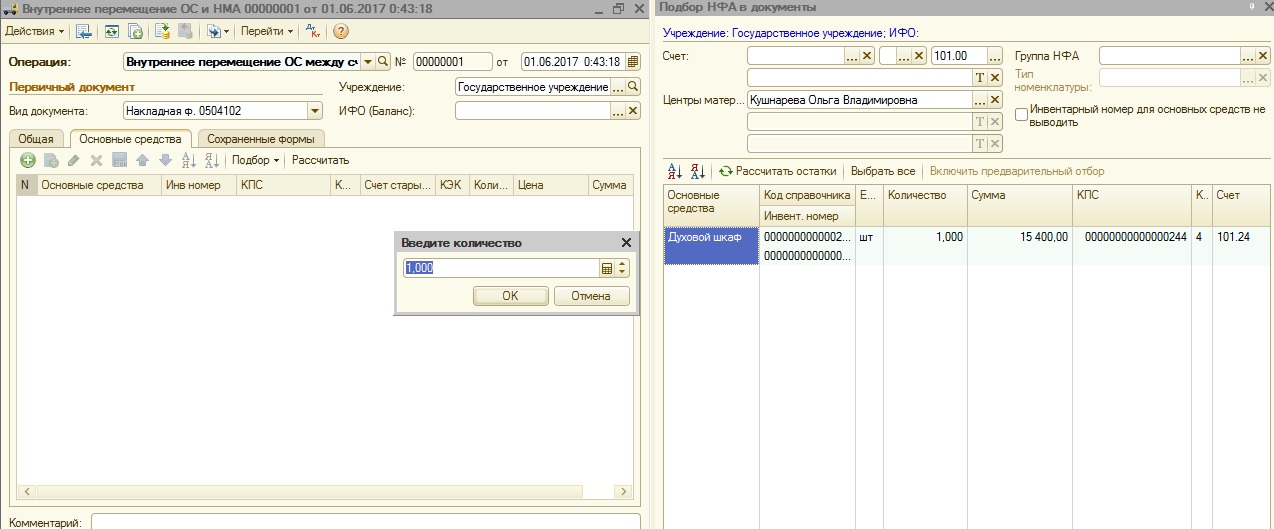

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

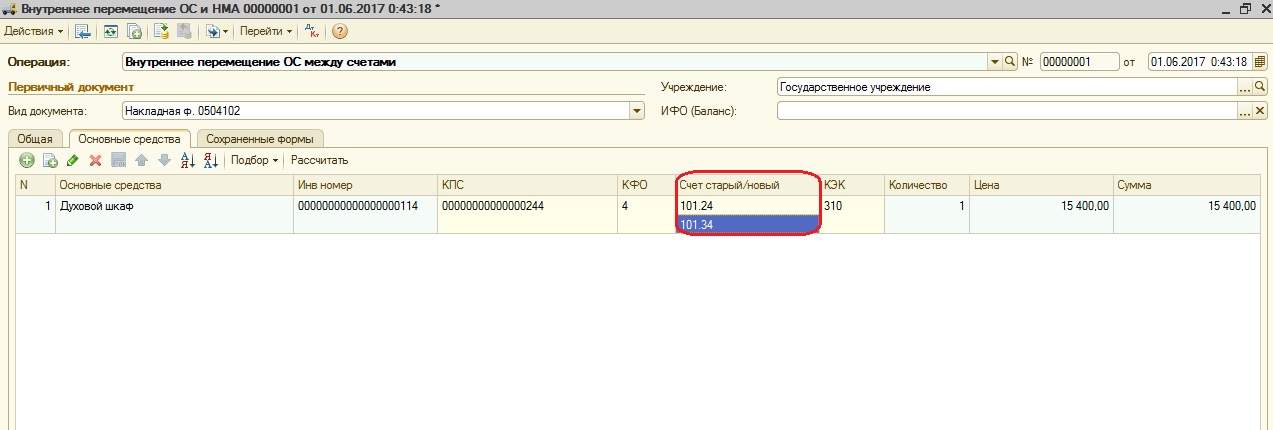

В табличной части выбираем счет, на который нужно перенести основное средство.

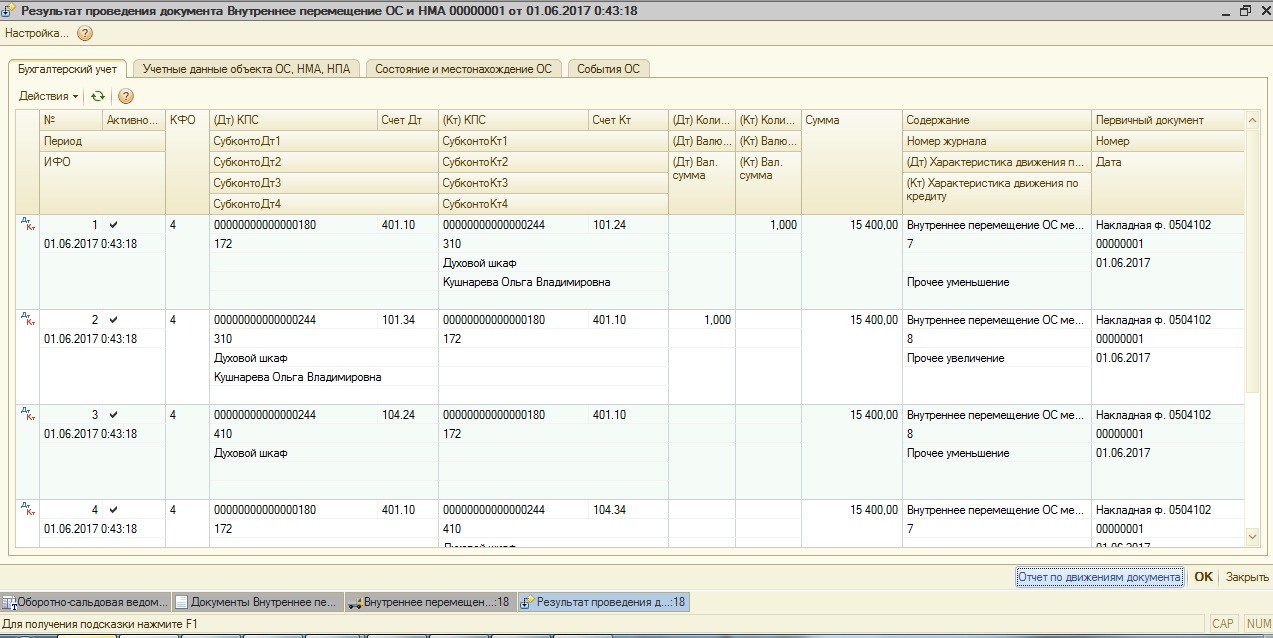

После этого проводим документ и смотрим сформированные проводки.

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

В документе выбираем операцию «Перемещение ОС между счетами».

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

В табличной части выбираем счет, на который нужно перенести основное средство.

После этого проводим документ и смотрим сформированные проводки.

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

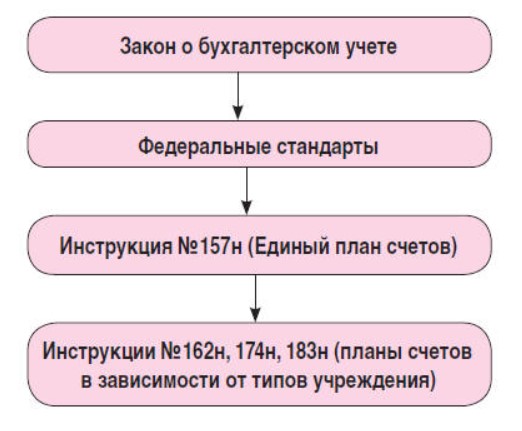

С 1 января 2018 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2016 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции 157н. С 2018 года градация нормативных актов для госсектора будет следующая:

Итак, что же изменяется?

Прежде всего – это стоимостные границы для начисления амортизации. Ниже, на примерах в программе мы рассмотрим подробно каждый интервал.

1. Стоимость основного средства до 10000 рублей.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей.

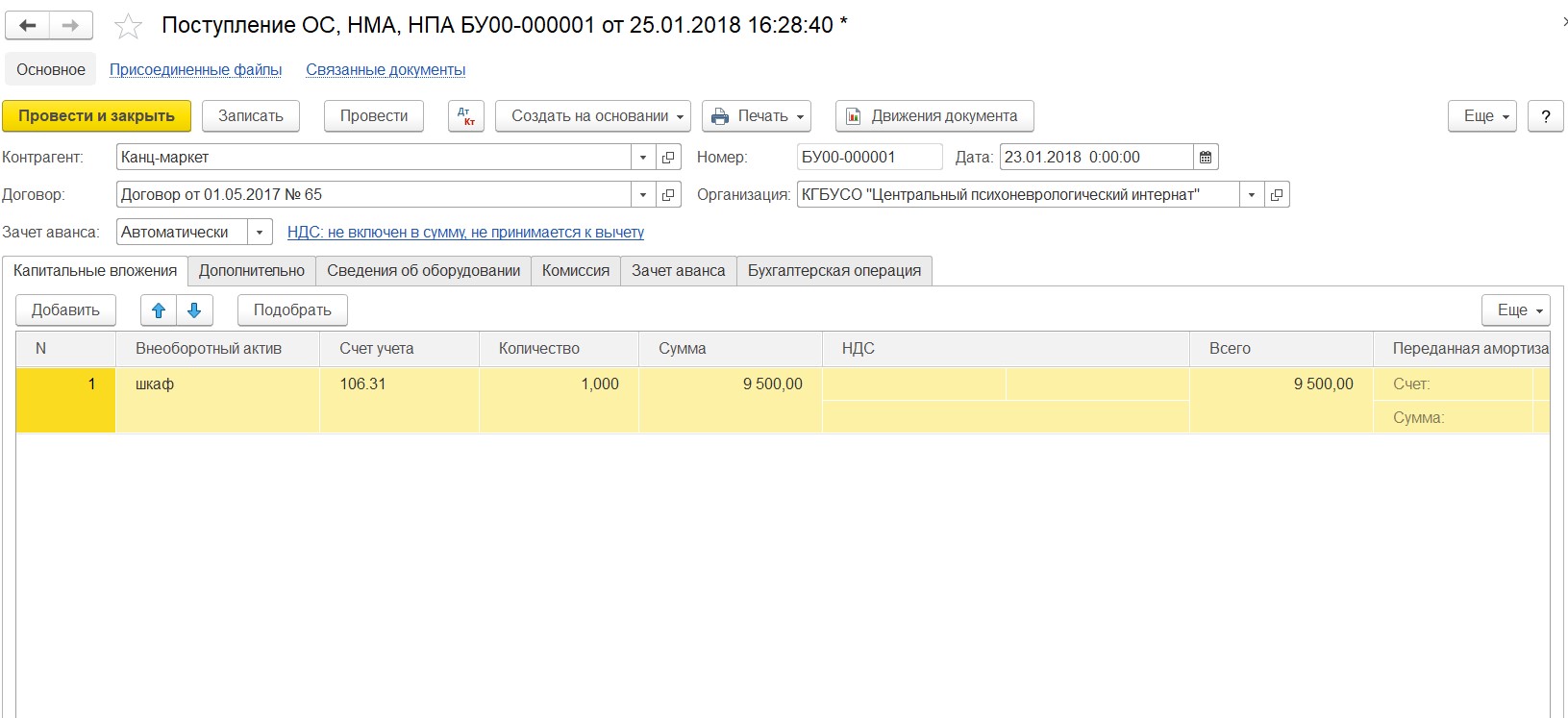

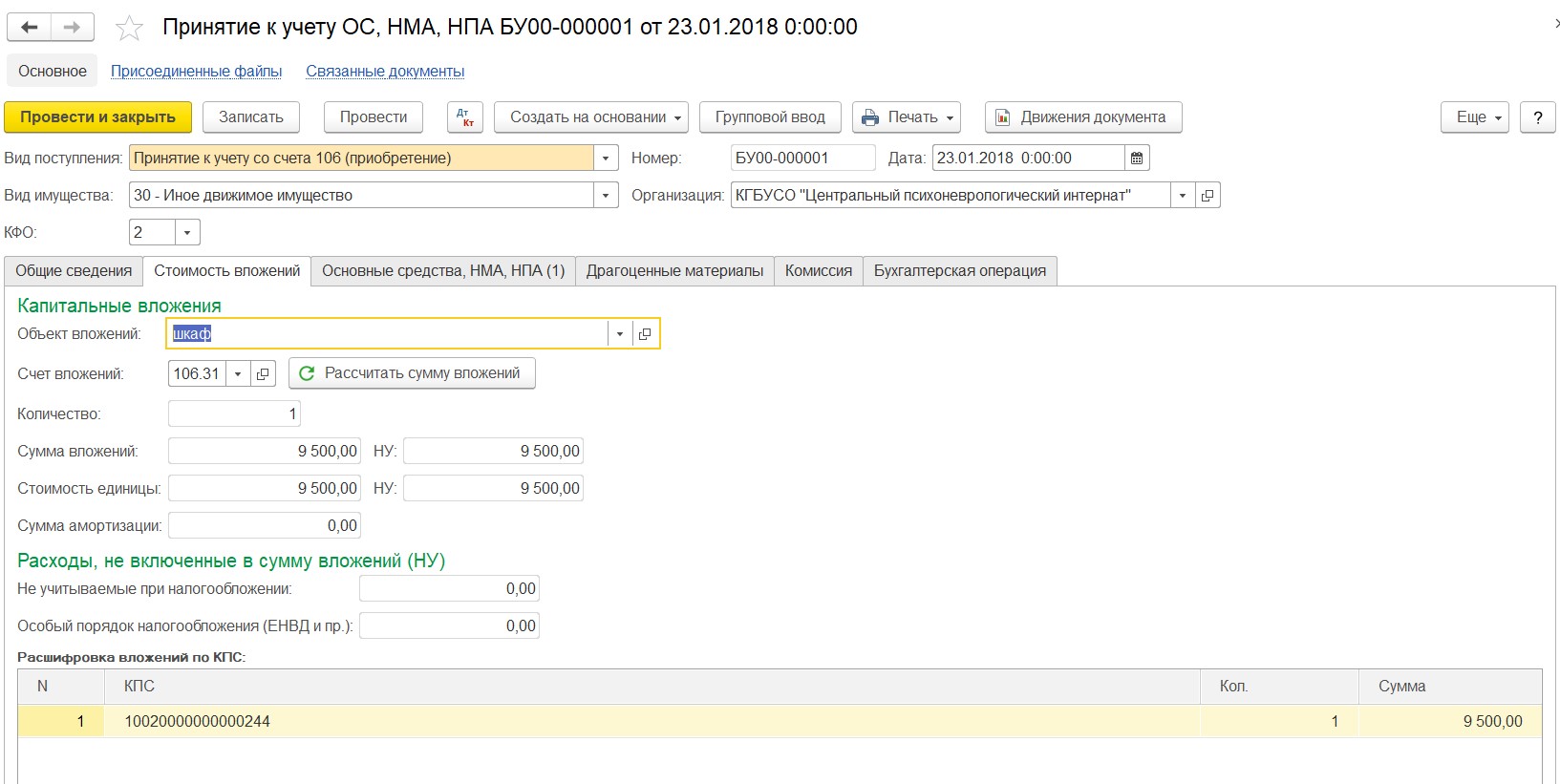

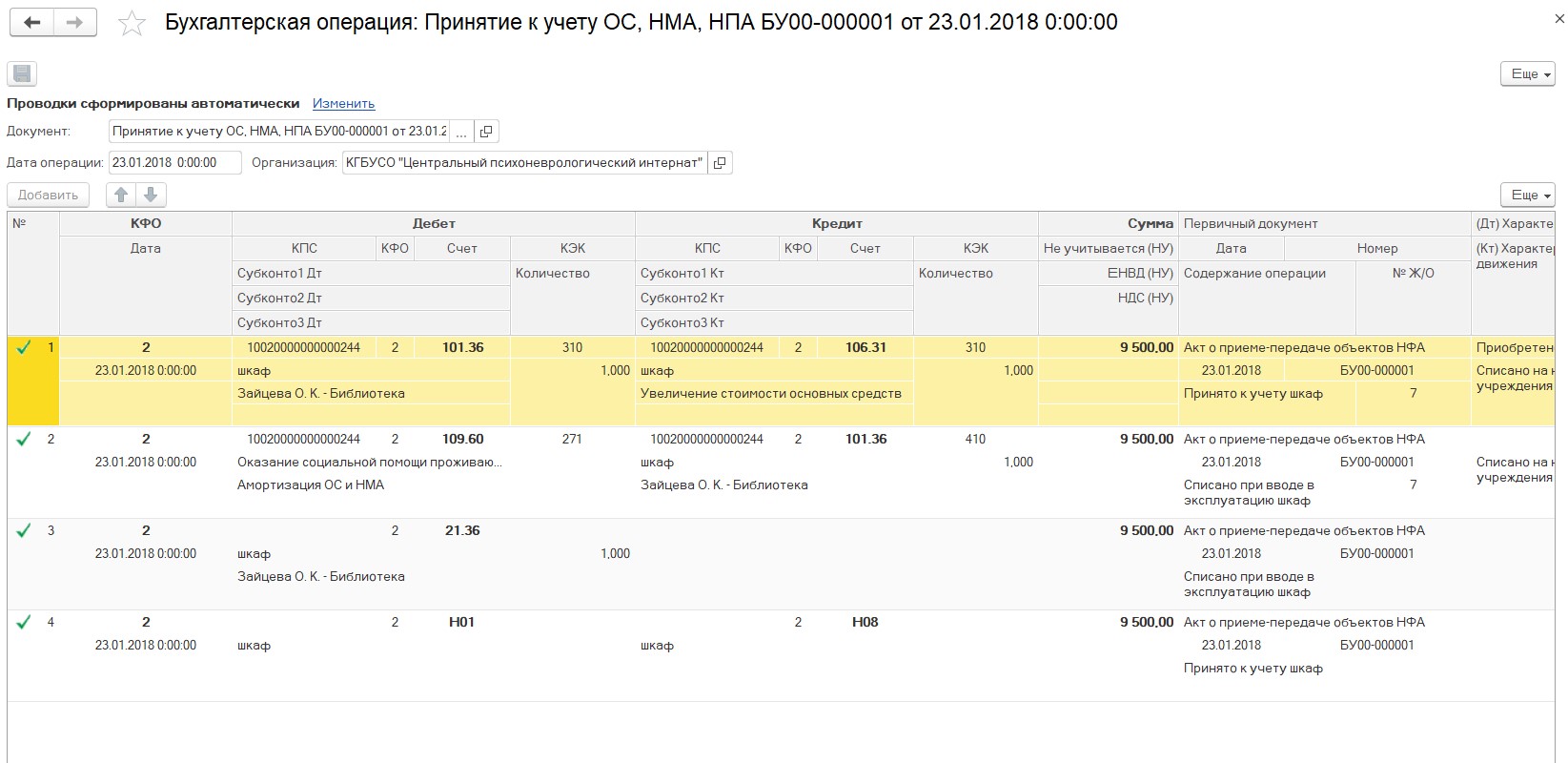

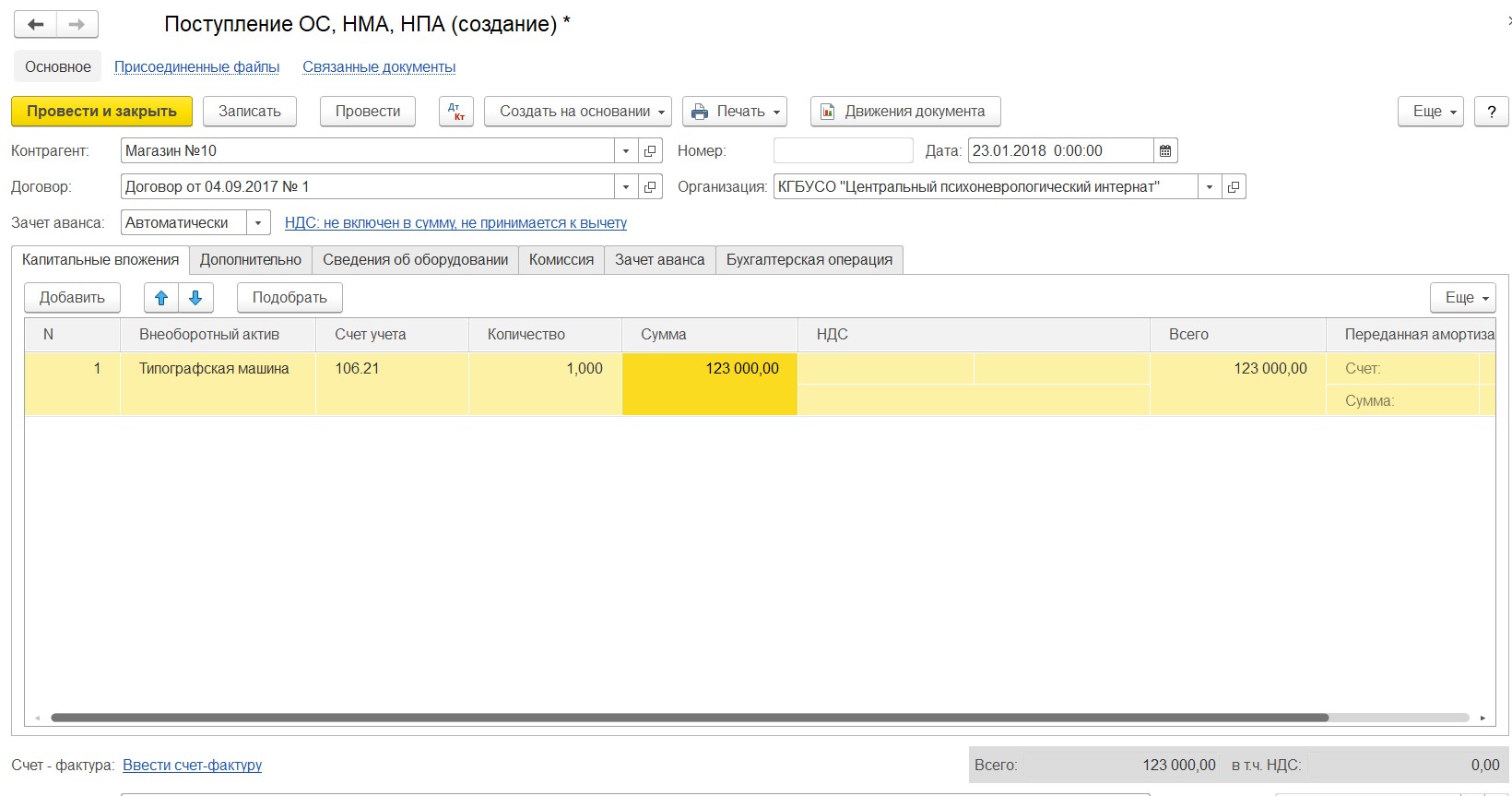

Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей.

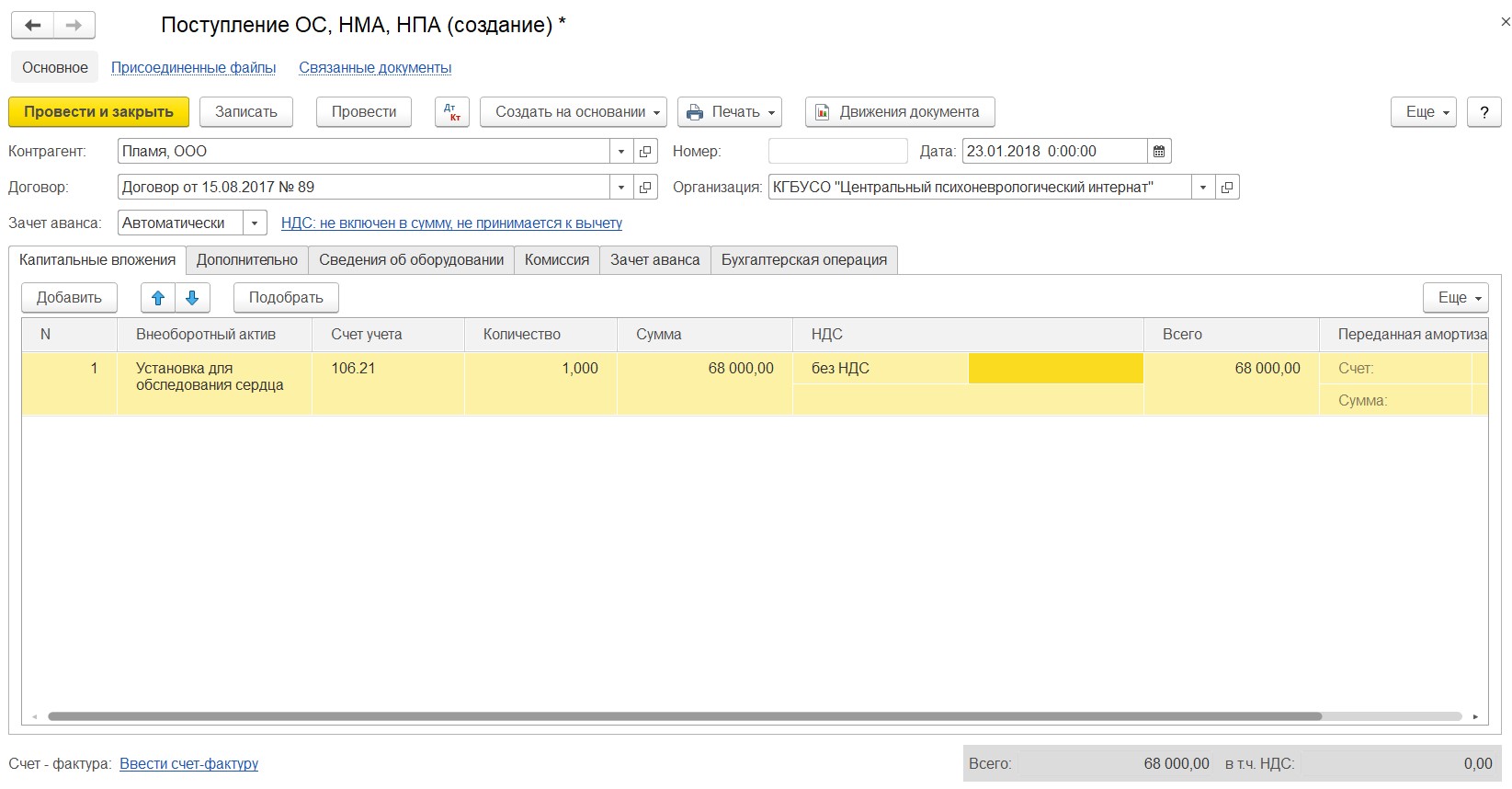

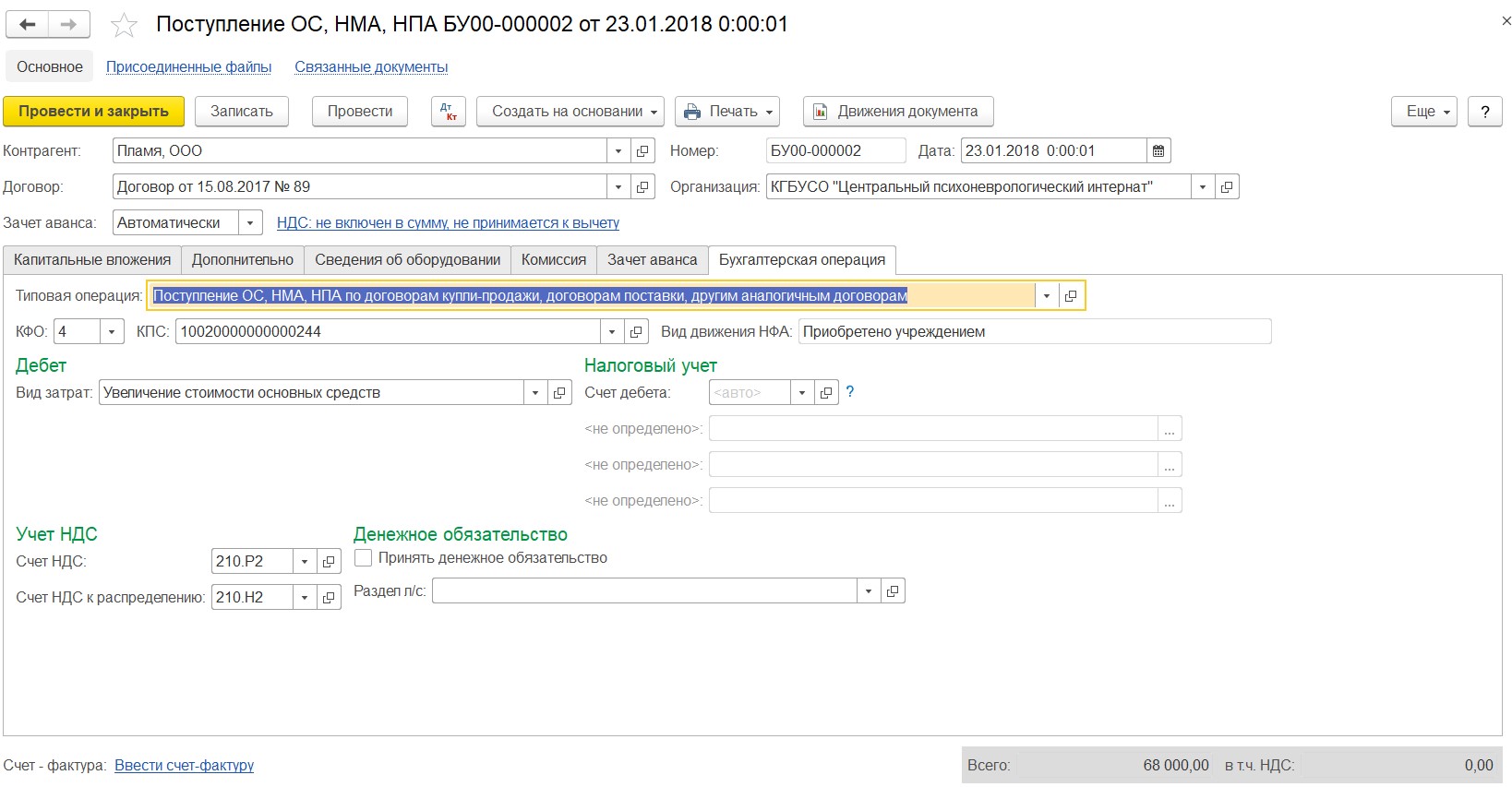

Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Заполняем табличную часть «Капитальные вложения».

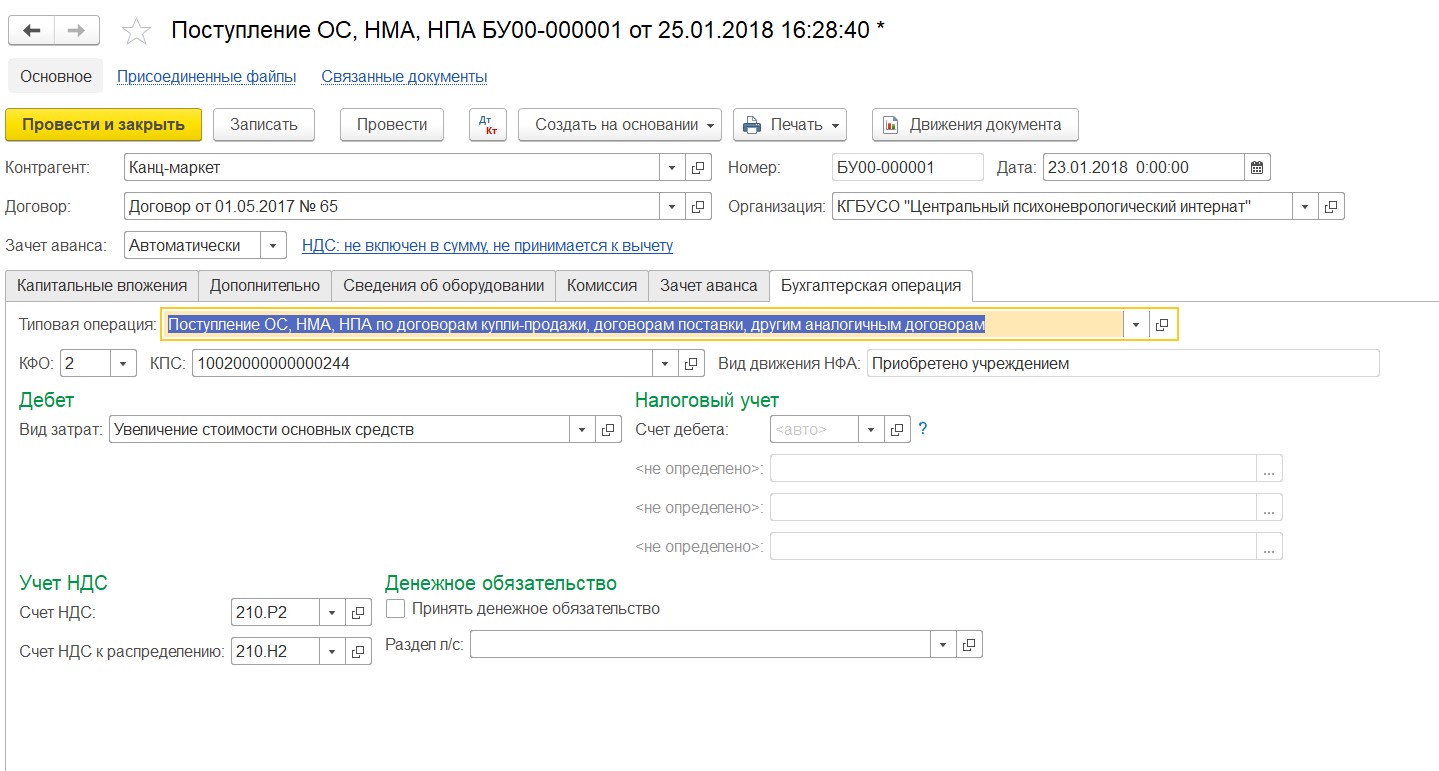

Обязательно выбираем бухгалтерскую операцию и проводим документ.

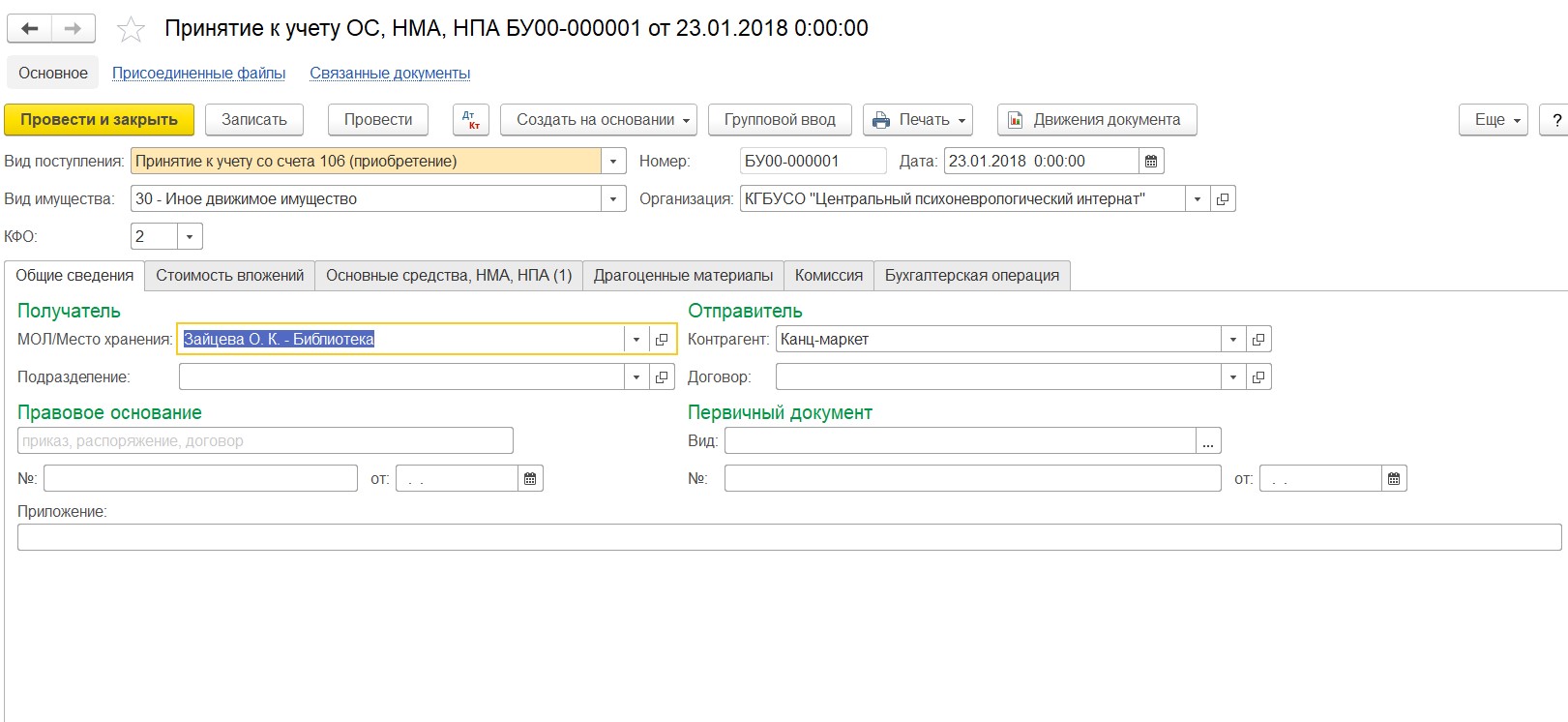

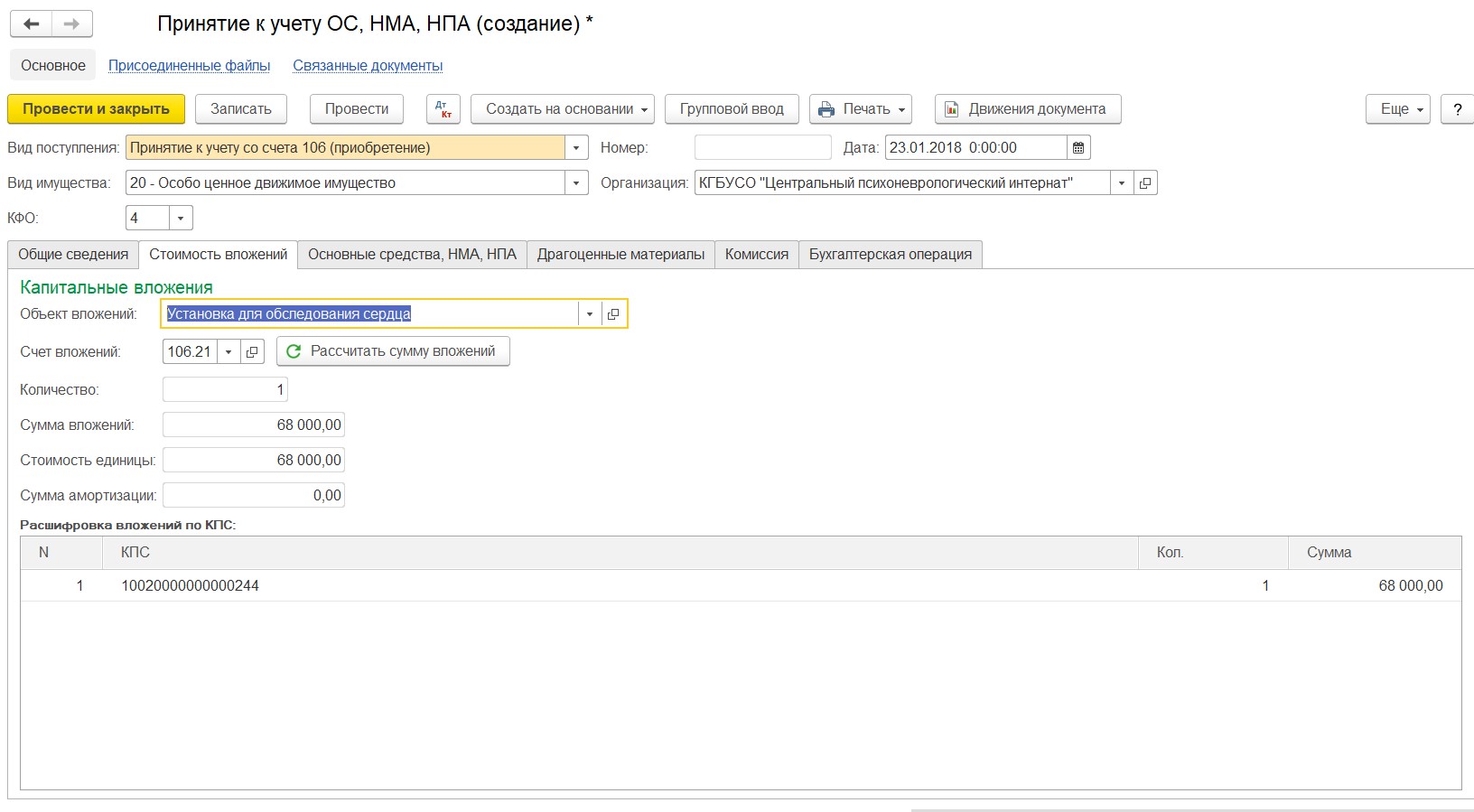

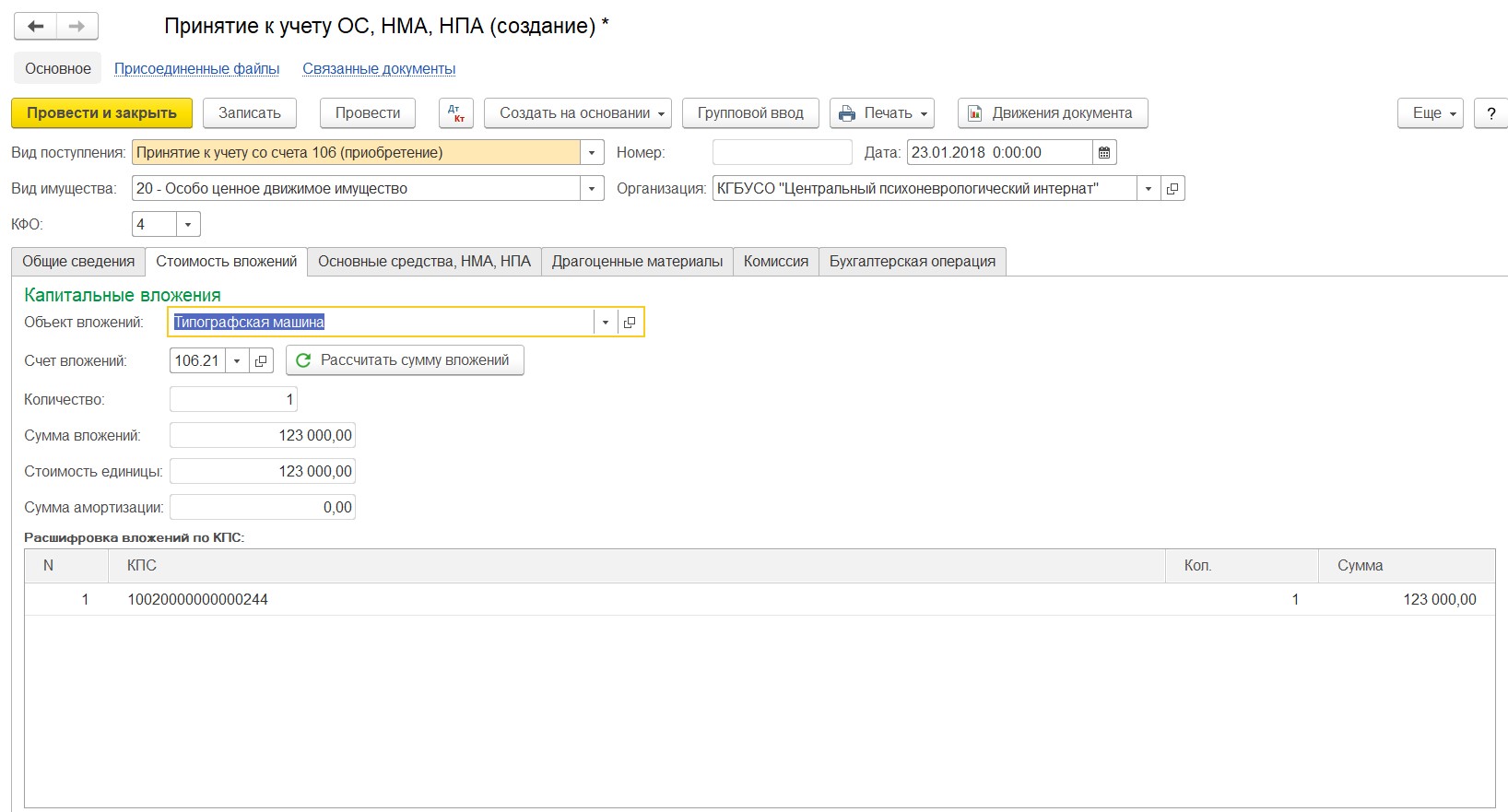

Далее оформляем документ «Принятие к учету ОС, НМА, НПА».

Заполняем закладку «Общие сведения».

На закладке «Стоимость вложений» выбираем объект вложений, который создавали при вводе документа «Покупка ОС, НМА, НПА».

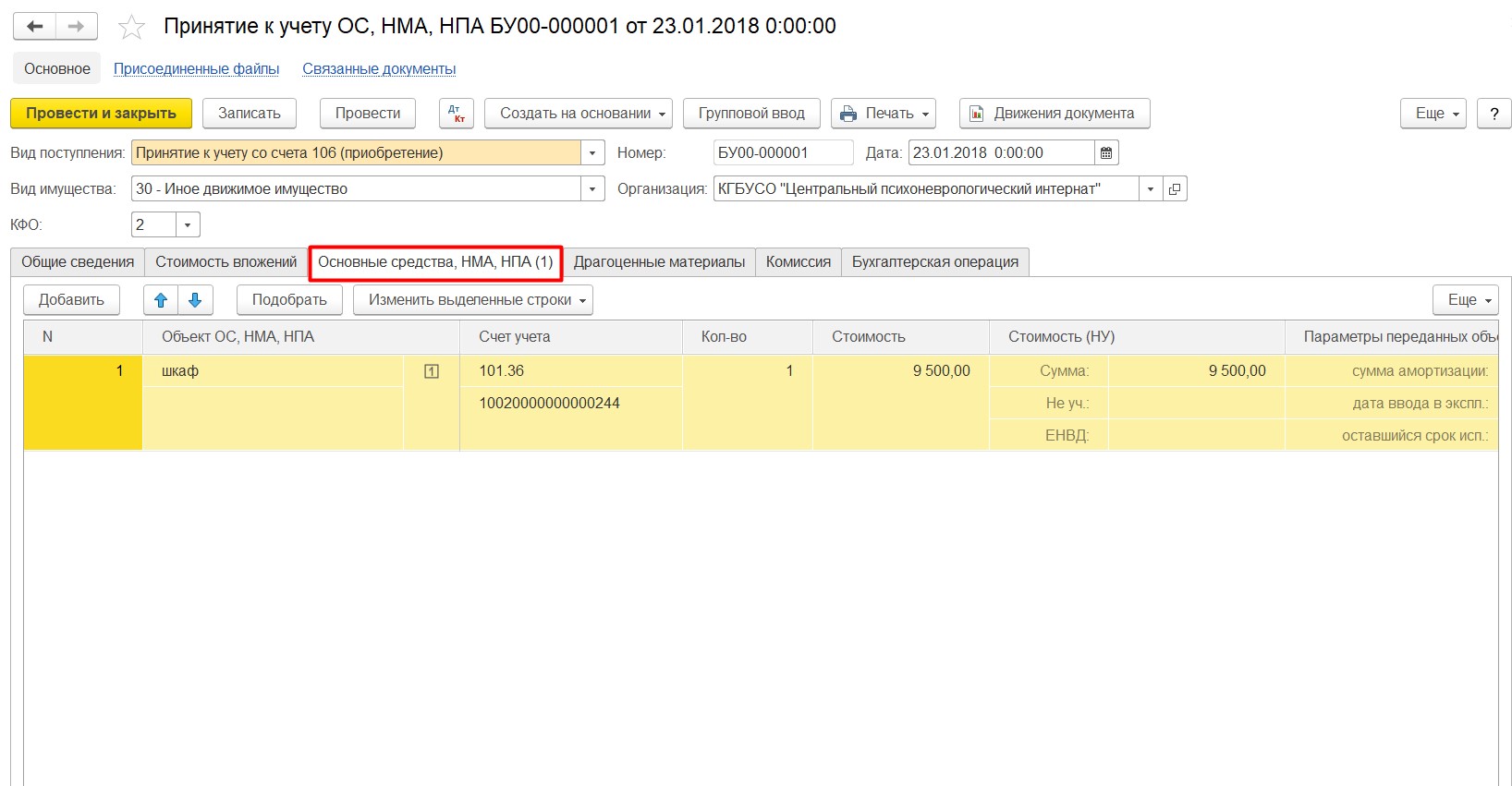

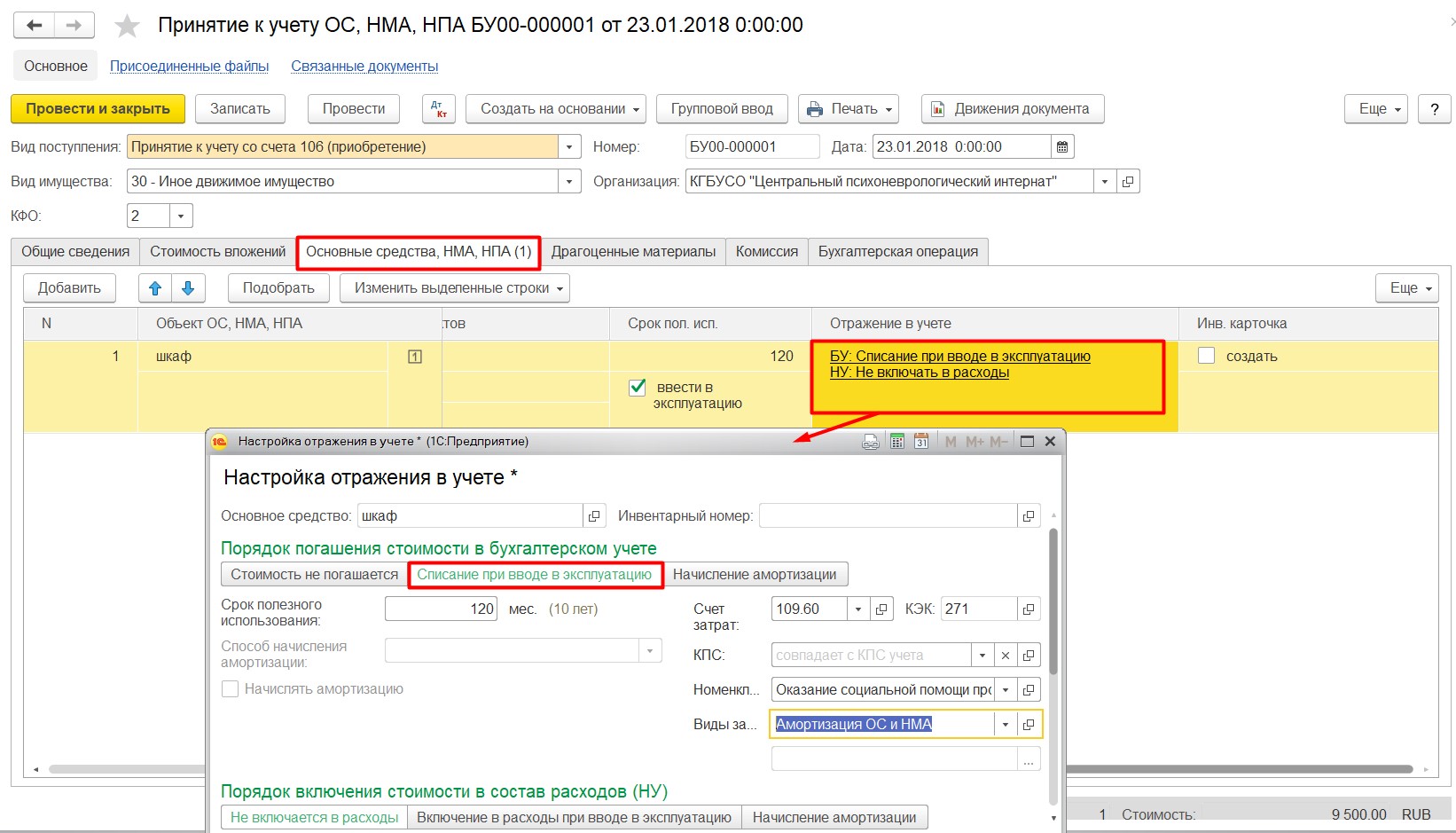

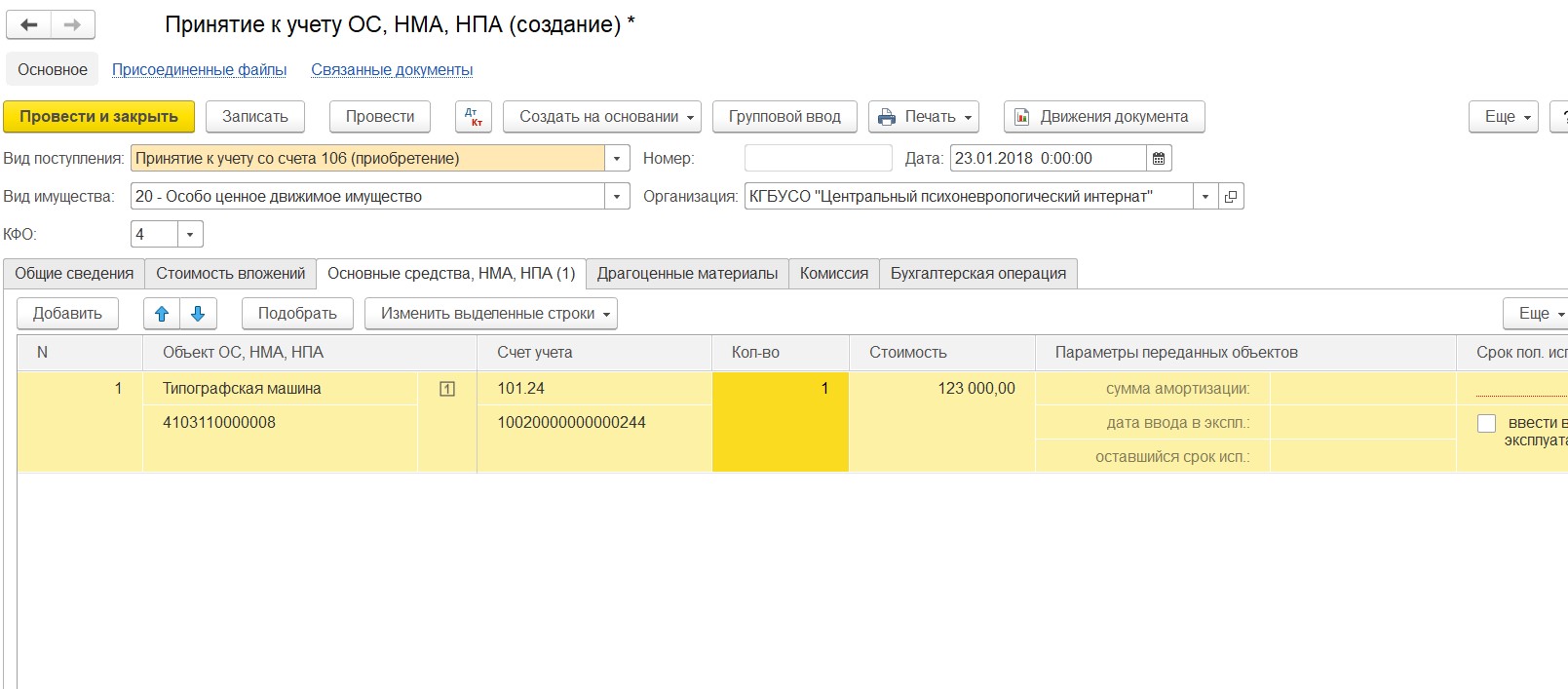

Далее заполняем табличную часть «Основные средства, НМА, НПА», в графе «Отражение в учете» выбираем «Списание при вводе в эксплуатацию» и ставим счет списания затрат.

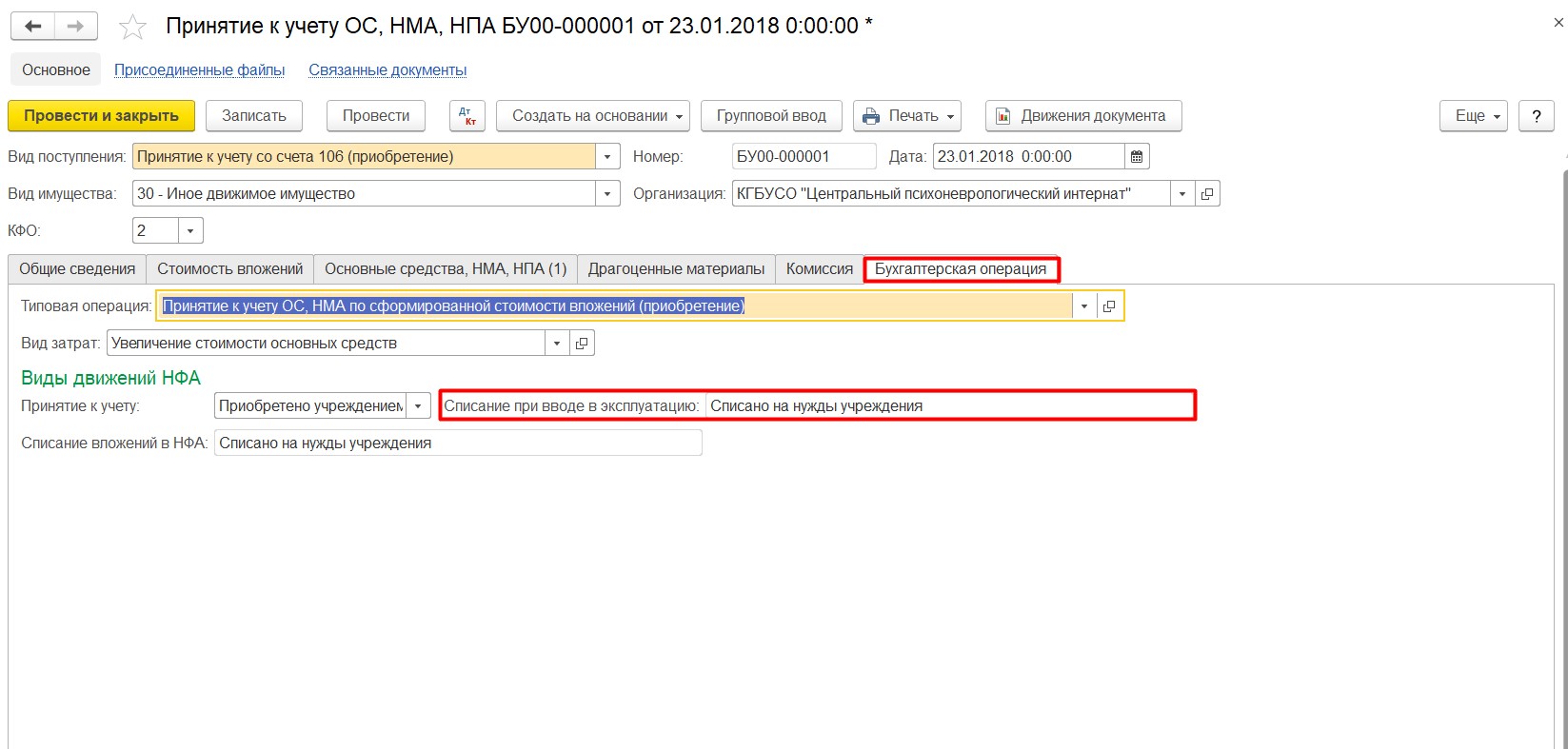

И обязательно выбираем «Бухгалтерскую операцию».

Проводки, сформированные документом, представлены на рисунке. Видим, что основное средство теперь учитывается на 21 забалансовом счете.

2. Стоимость основного средства от 10000 до 100000 рублей

Выполняется начисление амортизации способом «100% при вводе в эксплуатацию». Ранее от 3000 до 40000 рублей.

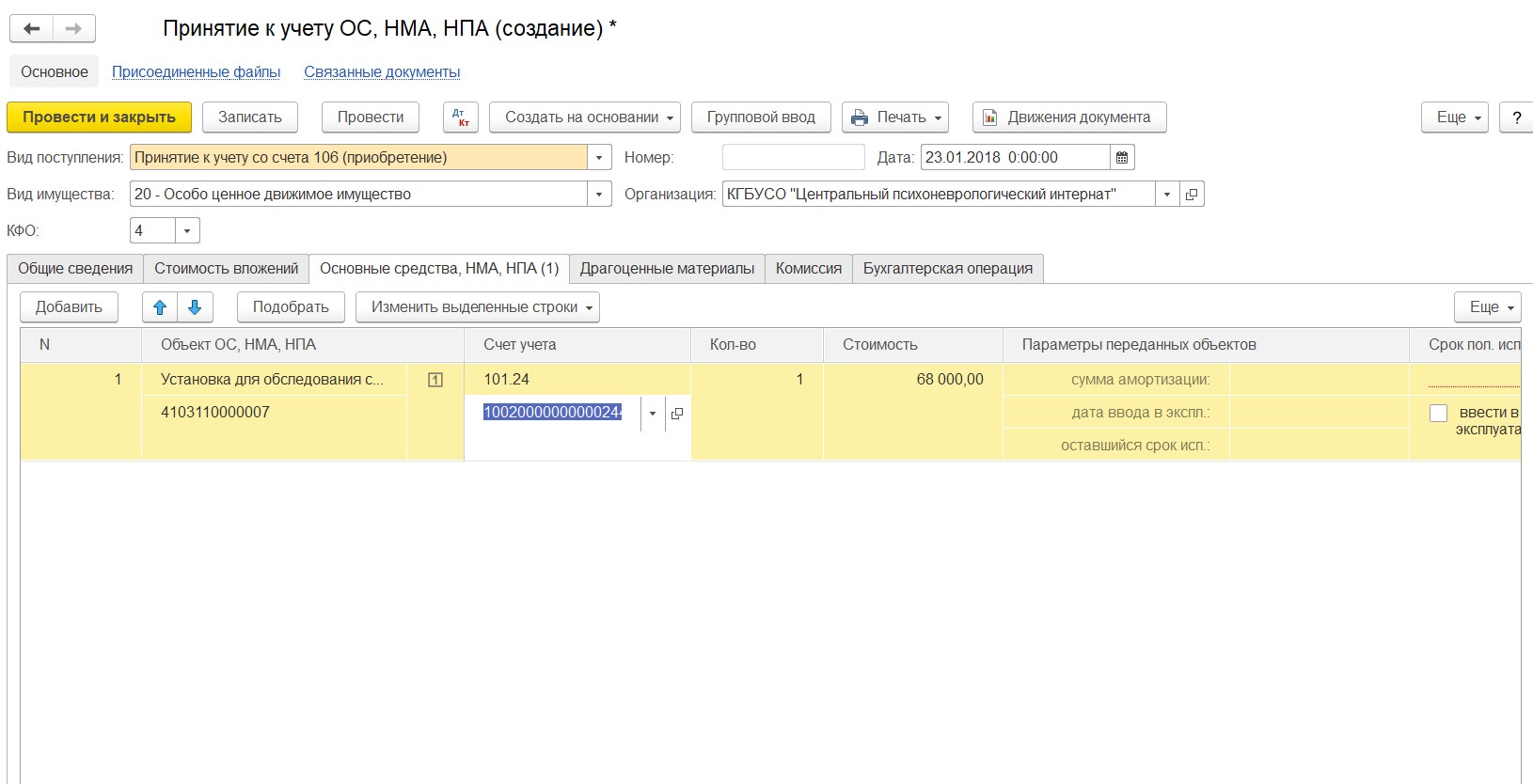

Аналогично предыдущей ситуации оформляем покупку.

Проводим документ покупки и на основании создаем документ «Принятие к учету ОС, НМА, НПА».

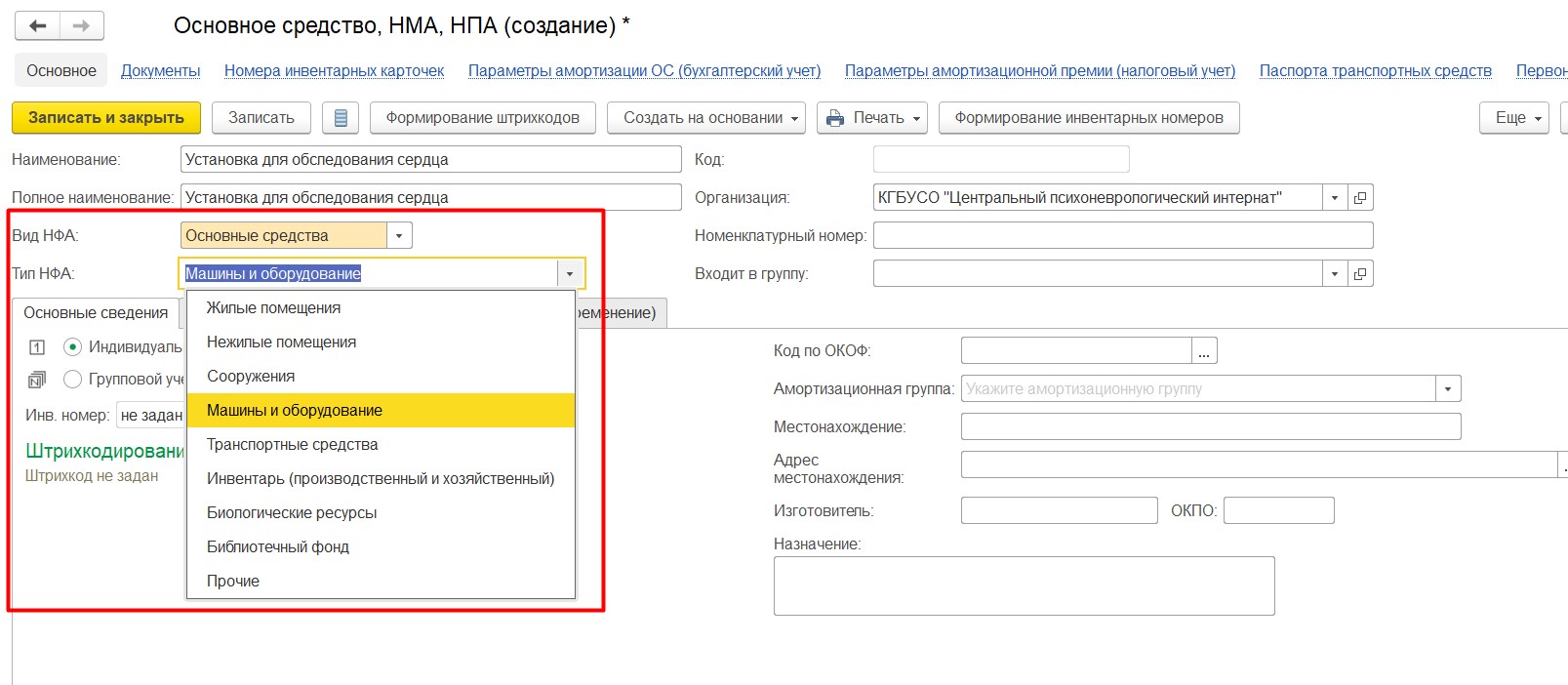

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА».

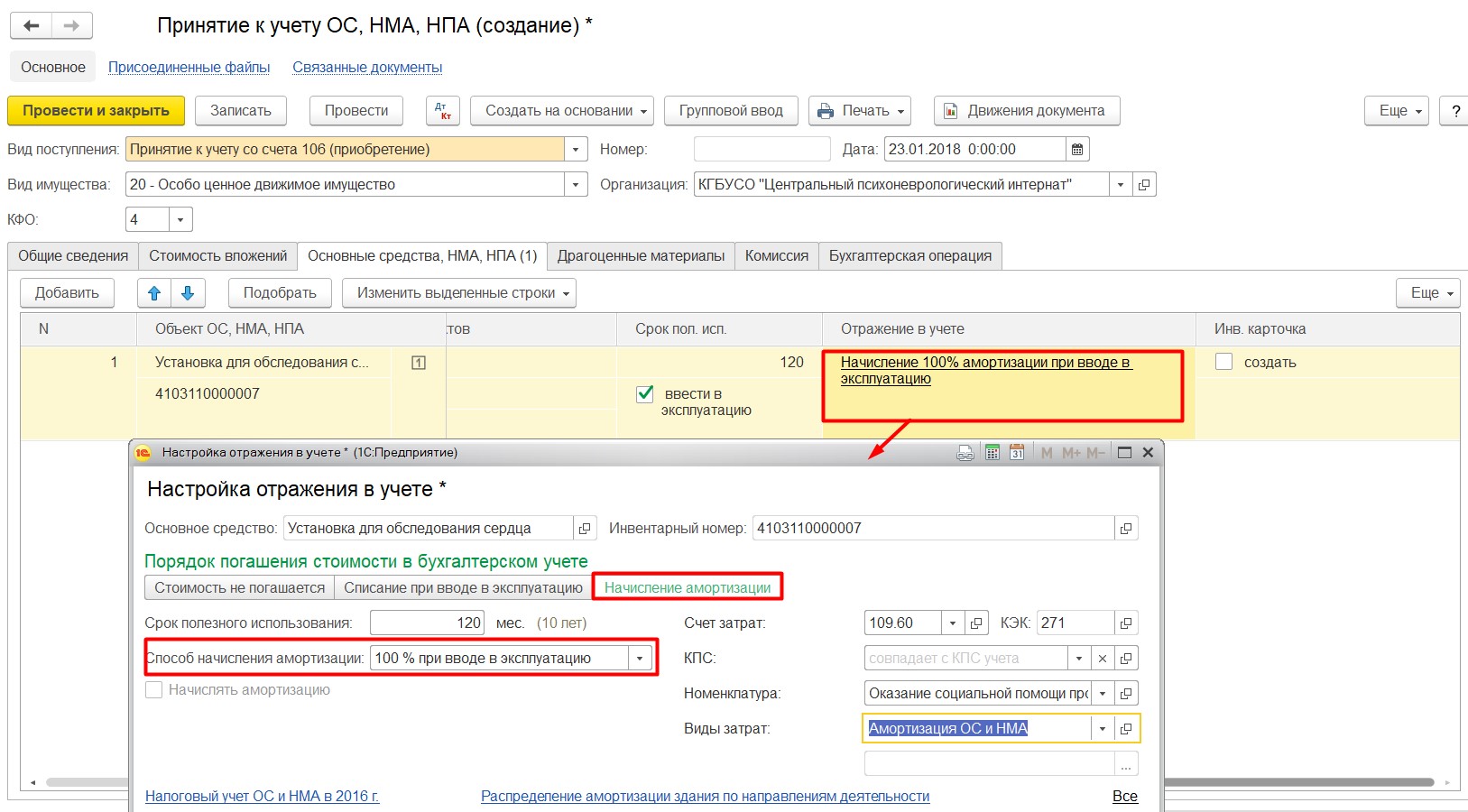

В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию».

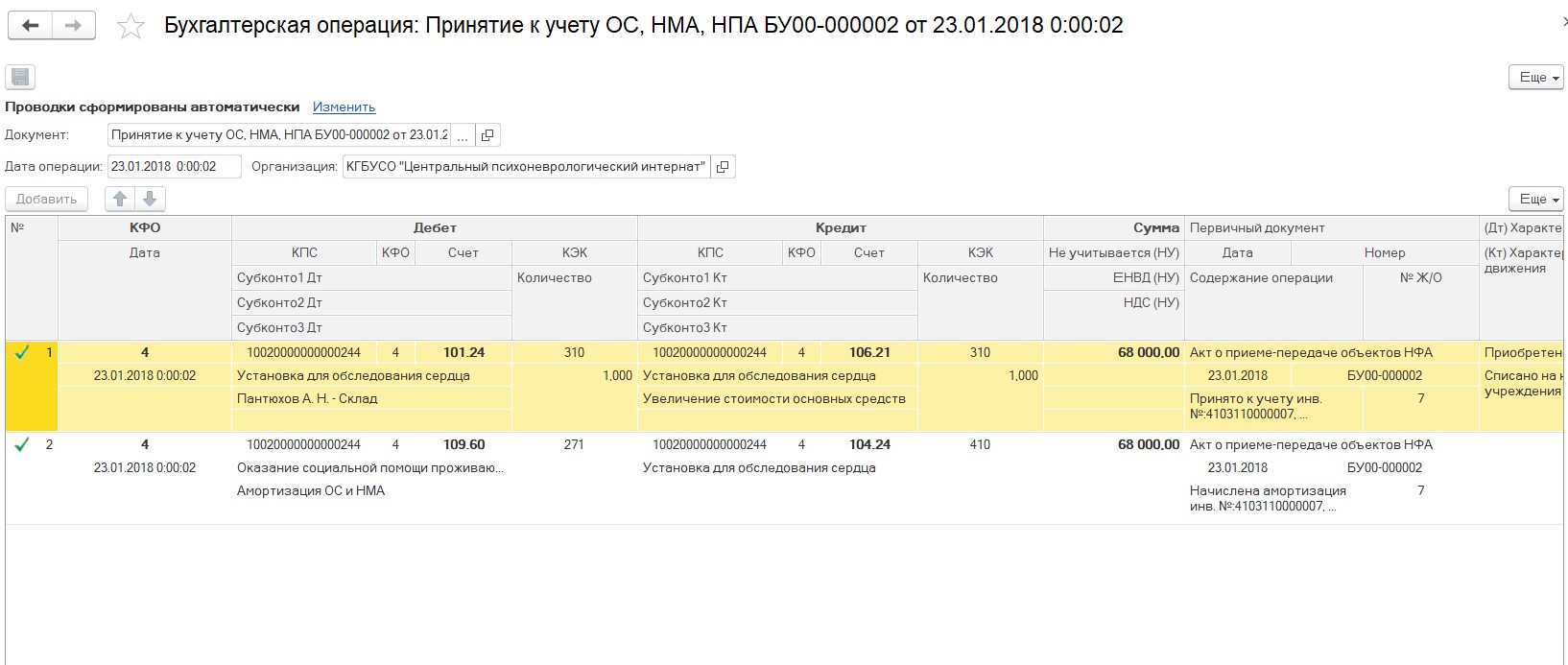

В проводках видим, что амортизация списана 100%.

3. Стоимость основного средства более 100000 рублей.

Начисляется амортизация и помимо линейного способа добавлено еще два – это:

Метод уменьшаемого остатка. При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой.

Пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением надлежащего объекта основных средств.

При формировании учетной политики учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод.

Рассмотрим пример в программе. Также оформляем документ покупки.

И далее документ «Принятие к учету ОС, НМА, НПА». В настройках отражения в учете выбираете способ начисления амортизации.

В проводках видно, что основное средство принято к учету. Амортизация будет начисляться со следующего месяца после принятия к учету.

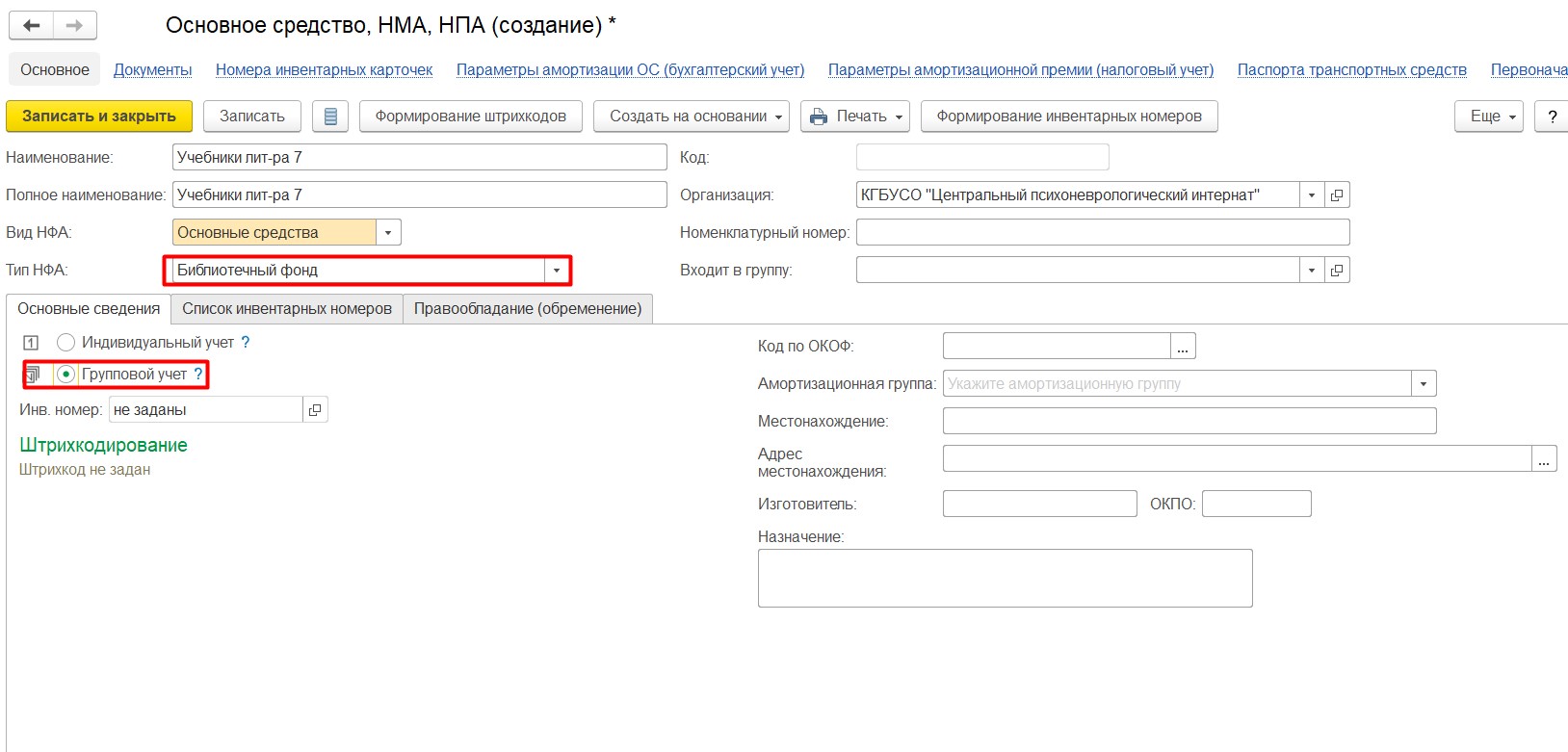

И еще одна ситуация – это библиотечный фонд.

4. Стоимость библиотечного фонда от 0 до 100000 рублей.

Способ начисления амортизации: «100% при вводе в эксплуатацию».

Ранее было до 40000 рублей.

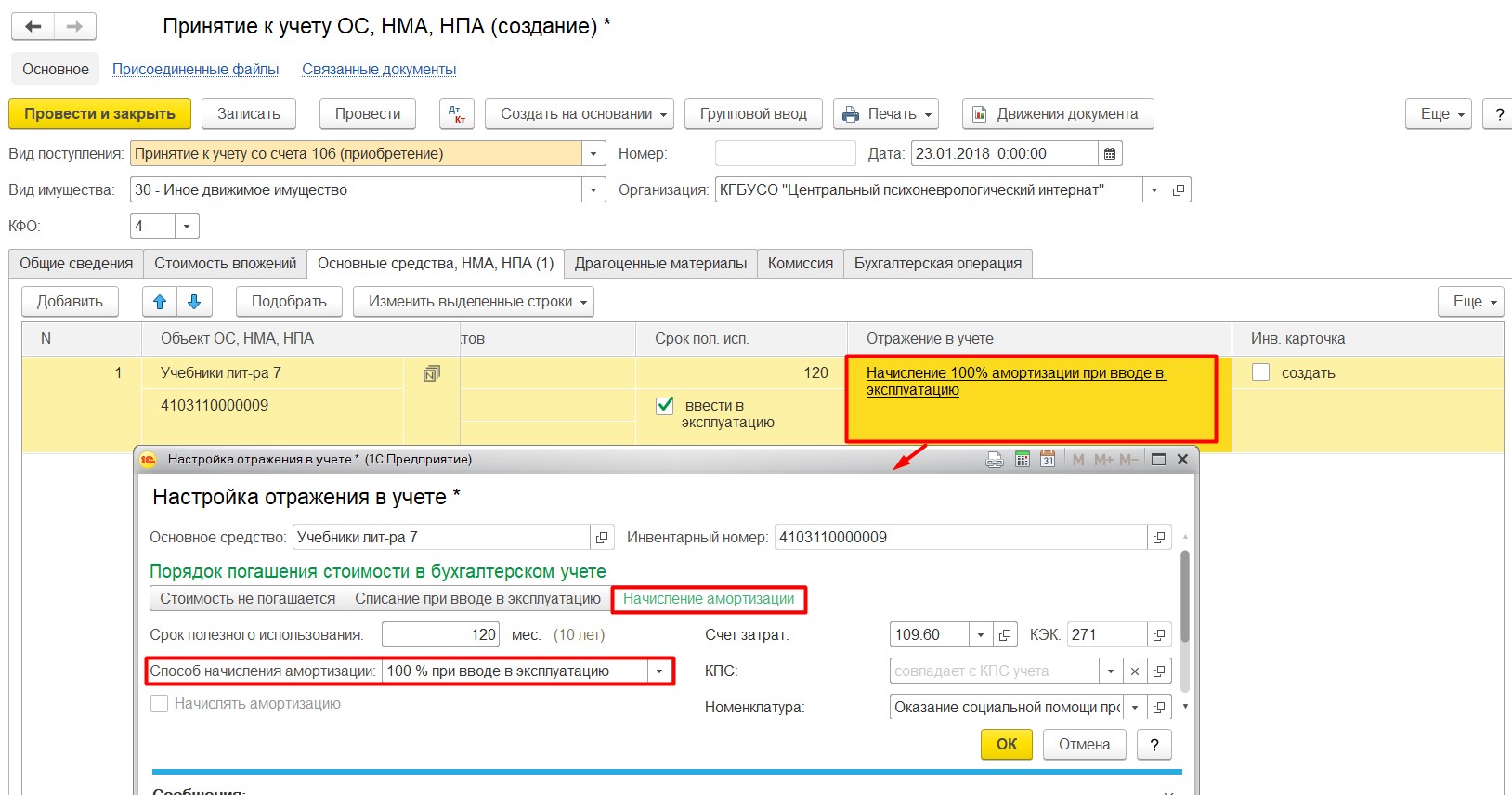

Оформляем документы покупки и принятия к учету, как и в предыдущих примерах.

При создании основного средства Тип НФА указываем «Библиотечный фонд».

В отражении в учете выбираем «100% при вводе в эксплуатацию».

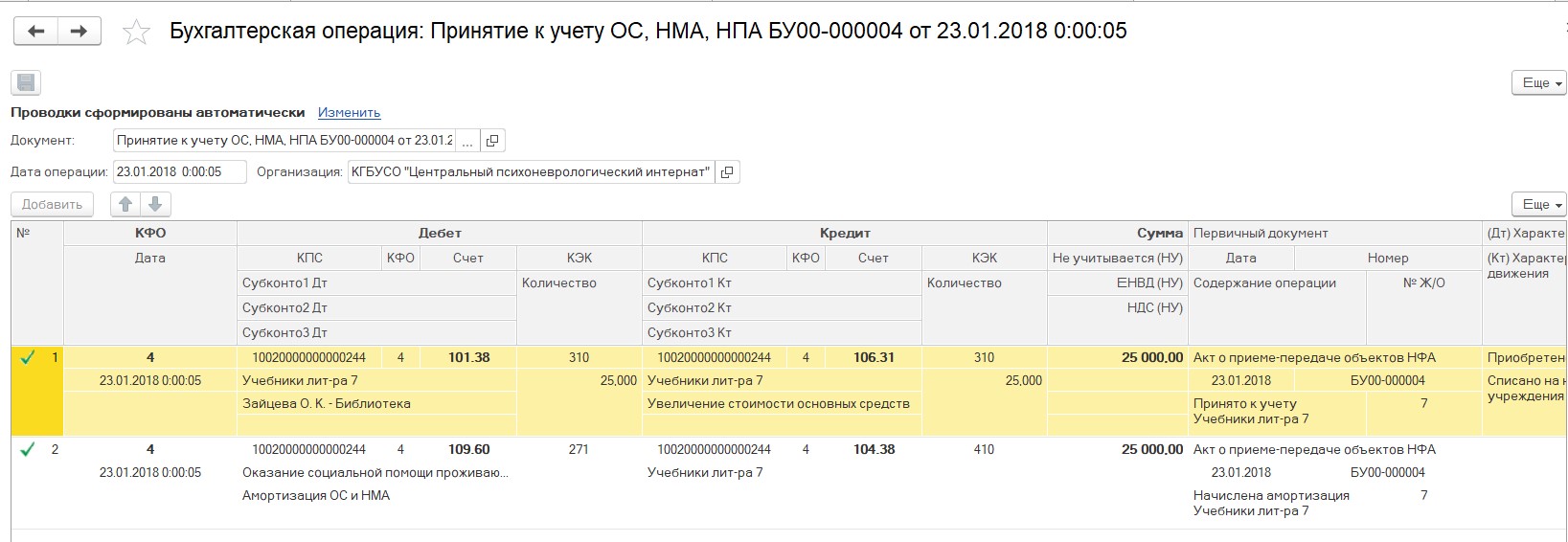

В проводках видно, что амортизация списана.

Если у вас есть вопросы по ведению учета основных средств в соответствии с новыми стандартами, или вы хотите поделиться своим опытом, то будем рады пообщаться в комментариях к статье.

В следующих статьях будет рассмотрен еще ряд вопросов, касающихся изменений в учете.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Ни для кого не секрет, что основные средства, стоимость которых ниже определенной границы, учитываются на забалансовом счете 21 "Основные средства в эксплуатации". То есть в общем случае поступившее в госучреждение основное средство принимается к учету на балансовый счет 101 00 "Основные средства" и списывается при вводе в эксплуатацию на забалансовый счет 21. Но что делать, когда вам передают уже числящееся за балансом основное средство? "Прогнать" его сначала через балансовый счет 101 00? Сразу учесть за балансом? В новой статье рассмотрим особенности принятия имущества, подлежащего учету на забалансовом счете 21 "Основные средства в эксплуатации".

Классическая ситуация: передача с забалансового счета 21

Если Вам передали основное средство стоимостью менее 10 000 рублей включительно, числящееся у предыдущего правообладателя на забалансовом счете 21, принимайте его к учету также на забалансовый счет 21. Это объясняется следующим образом.

Пунктом 50 Инструкции, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее — Инструкция № 157н), пп. "б" п. 39 Федерального стандарта "Основные средства", утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее — Стандарт "Основные средства"), установлено, что основные средства, стоимость которых менее либо равна 10 000 рублей, при вводе в эксплуатацию списываются с балансового учета и принимаются на забалансовый счет 21. Исключение составляют объекты библиотечного фонда. Поэтому, когда учреждению передают такое основное средство, речь идет об уже введенном в эксплуатацию объекте.

Один из принципов ведения учета гласит, что данные бухгалтерского учета и сформированная на их основании отчетность должны быть сопоставимы у субъектов учета вне зависимости от типа государственного (муниципального) учреждения, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции № 157н, п. 19 Федерального стандарта "Концептуальные основы…", утв. Приказом Минфина России от 31.12.2016 г. № 256н, далее — Стандарт "Концептуальные основы"). Поэтому принятия к балансовому учету уже введенного в эксплуатацию основного средства не требуется. Более того, если отразить переданное с забалансового счета 21 основное средство на балансе, нарушится принцип сопоставимости.

Еще по теме: Учет земель, собственность на которые не разграниченаПередача основных средств, стоимостью от 3 000 до 10 000 рублей

С 1 января 2018 года поменялись стоимостные границы при начислении амортизации (п. 39 Стандарта "Основные средства"). Теперь на забалансовом счете 21 учитывается имущество, стоимость которого менее 10 000 рублей включительно. А до внесения такого изменения на забалансовый счет 21 при вводе в эксплуатацию списывались основные средства, стоимость которых была менее либо равна 3 000 рублей. При этом изменение стоимостной границы с 1 января 2018 года не повлияло на порядок учета основных средств, введенных в эксплуатацию ранее.

Поэтому может сложиться такая ситуация: в 2018 году одно учреждение передает другому приобретенное до 1 января 2018 года основное средство стоимостью более 3 000 рублей, но менее 10 000 рублей с балансового счета 101 00. В соответствии со стоимостными критериями для начисления амортизации в 2018 году в учете принимающего учреждения такое основное средство должно учитываться на забалансовом счете 21. Как принять основное средство к учету в такой нелегкой ситуации?

К сожалению, прямого ответа на данный вопрос ни нормативные правовые акты, регулирующие ведение бухгалтерского (бюджетного) учета, ни разъяснения специалистов финансового ведомства в настоящее время не содержат. Поэтому принимать решение об учете придется учреждению самостоятельно. Вот на что в данной ситуации можно опереться.

Прежде всего, следуя принципу сопоставимости данных бухгалтерского учета и составленной на их основании отчетности, учреждению необходимо принять переданное со счета 101 00 основное средство также на счет 101 00.

Затем следует разобраться, введено ли такое основное средство в эксплуатацию. Если не введено, то есть передающей стороной на него не начислена амортизация в размере 100% стоимости, то принимающая сторона отражает его поступление на счет 101 00 и вводит в эксплуатацию. При этом отражается бухгалтерская запись в корреспонденции с соответствующим счетом 0 109 00 271, 0 401 20 271 (п. 10 Инструкции, утв. Приказом Минфина России от 16.12.2010 г. № 174н, п. 10 Инструкции, утв. Приказом Минфина России от 23.12.2010 г. № 183н, п. 10 Инструкции, утв. Приказом Минфина России от 06.12.2010 г. № 162н). А само основное средство учитывается на забалансовом счете 21 путем увеличения данного счета.

Еще по теме: Кассовые операции: изменения в порядке их веденияЕсли передаваемое основное средство уже было введено в эксплуатацию, то наряду с его стоимостью, учитываемой на счете 101 00, следует принять к учету переданную по данному основному средству начисленную 100% амортизацию. Затем, исходя из обновленных стоимостных критериев для начисления амортизации, введенное в эксплуатацию основное средство должно быть учтено на забалансовом счете 21 согласно стоимости, ниже 10 000 рублей.

Однако использовать бухгалтерскую запись с применением счетов 0 109 00 271 или 0 401 20 271 для ввода в эксплуатацию основных средств, стоимость которых ниже 10 000 рублей (включительно), будет не корректно, так как по сути основное средство уже введено в эксплуатацию. Поэтому запись, отражающую в рассматриваемой ситуации списание начисленной 100% амортизации и стоимости основного средства, нужно будет определить и согласовать с органом-учредителем, главным распорядителем бюджетных средств в зависимости от типа учреждения (п. 4 Инструкции, утв. Приказом Минфина России от 16.12.2010 г. № 174н, п. 5 Инструкции, утв. Приказом Минфина России от 23.12.2010 г. № 183н, п. 2 Инструкции, утв. Приказом Минфина России от 06.12.2010 г. № 162н).

К примеру, может быть определена такая запись:

- Дебет 0 104 ХХ 410 Кредит 0 101 ХХ 410.

Аналогичным образом специалисты финансового ведомства предлагали списывать амортизацию по введенным в эксплуатацию основным средствам до 2009 года, по которым поменялись стоимостные критерии для начисления амортизации (п. 3.1 Методических рекомендаций, доведенных Письмом Минфина РФ от 10.04.2009 г. N 02-06-07/1505). Обратите внимание: данные разъяснения в настоящее время действующими не являются, поэтому опереться на них в полной мере нельзя. Их можно использовать только, как вариант отражения в аналогичной ситуации.

Читайте также: