Как сделать санкционирование в 1с

Обновлено: 04.07.2024

Согласно Бюджетному кодексу получатель бюджетных средств - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено кодексом. Одним из полномочий получателя бюджетных средств, согласно Бюджетному кодексу, является право принимать и (или) исполнять в пределах доведенных лимитов бюджетных обязательств (далее - ЛБО) и (или) бюджетных ассигнований бюджетные обязательства за счет средств соответствующего бюджета.

В зависимости от порядка, установленного финансовым органом, при организации исполнения бюджета до получателей бюджетных средств могут доводиться бюджетные ассигнования и (или) лимиты бюджетных обязательств, а так же предельные объемы оплаты денежных обязательств в соответствующем периоде текущего финансового года (предельные объемы финансирования), далее - бюджетные данные.

Бюджетный учет лимитов бюджетных обязательств, ассигнований

Согласно Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция по бюджетному учету), на счетах бюджетного учета отражаются только лимиты бюджетных обязательств - на счете 050100000 «Лимиты бюджетных обязательств» и ассигнования - на счете 050300000 «Бюджетные ассигнования». Эти счета входят в раздел 5 «Санкционирование расходов бюджета» плана счетов бюджетного учета.

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

Согласно Инструкции по бюджетному учету номер счета санкционирования расходов бюджета формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

1 - текущий финансовый год;

2 - первый год, следующий за текущим (очередной финансовый год);

3 - второй год, следующий за текущим (первый год, следующий за очередным);

4 - второй год, следующий за очередным.

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных Инструкцией по бюджетному учету.

Счет 050100000 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

- 050101000 «Доведенные лимиты бюджетных обязательств»;

- 050102000 «Лимиты бюджетных обязательств к распределению»;

- 050103000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

- 050104000 «Переданные лимиты бюджетных обязательств»;

- 050105000 «Полученные лимиты бюджетных обязательств»;

- 050106000 «Лимиты бюджетных обязательств в пути»;

- 050109000 «Утвержденные лимиты бюджетных обязательств».

Аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050300000 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода. Учет бюджетных ассигнований ведется на следующих счетах:

- 050301000 «Доведенные бюджетные ассигнования»;

- 050302000 «Бюджетные ассигнования к распределению»;

- 050303000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»;

- 050304000 «Переданные бюджетные ассигнования»;

- 050305000 «Полученные бюджетные ассигнования»;

- 050306000 «Бюджетные ассигнования в пути»;

- 050309000 «Утвержденные бюджетные ассигнования».

Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Как видно, аналитические счета учета ассигнований аналогичны счетам учета лимитов бюджетных обязательств.

Порядок учета, предусмотренный Инструкцией по бюджетному учету для ассигнований, также аналогичен учету лимитов бюджетных обязательств. Поэтому далее учет бюджетных данных у получателя бюджетных средств рассмотрим на примере учета лимитов бюджетных обязательств.

Согласно Инструкции по бюджетному учету операции получателя по получению лимитов бюджетных обязательств отражаются следующими бухгалтерскими записями. Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателем бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13).

Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 03 000 Кредит КРБ 1 501 03 000 (к/с 14).

Данная операция применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств, в случае если доведенные бюджетные данные не содержат указанной детализации.

Указанные в скобках номера корреспонденций - из раздела II «Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами источников финансирования дефицита бюджета» (Приложение № 1 к Инструкции по бюджетному учету, утв. приказом Минфина России от 06.12.2010 № 162н).

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены регистрация и учет полученных ЛБО, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

В программе «1С:Бухгалтерия государственного учреждения 8» учет ассигнований и лимитов бюджетных обязательств ведется на следующих счетах:

- 501.00 «Лимиты бюджетных обязательств»;

- 503.00 «Бюджетные ассигнования».

К счетам 501.00 и 503.00 открыты субсчета, соответствующие аналитическим счетам, предусмотренным Инструкцией по бюджетному учету, к которым, в свою очередь, открыты субсчета следующего порядка по годам финансирования. По счетам 501.00 и 503.00 предусмотрено ведение аналитического учета по КПС, КЭК (субконто «КЭК»). Также дополнительно аналитический учет ведется по счетам 501.03 и 503.03 - по лицевым счетам и разделам лицевых счетов (субконто «Разделы лицевых счетов»).

Для внесистемного учета полученных и переданных предельных объемов финансирования (ПОФ) пользователь должен самостоятельно создать забалансовые счета и указать их в константах программы: «Забалансовый счет учета полученных ПОФ» и «Забалансовый счет учета переданных ПОФ» (Настройка параметров учета - закладка Счета учета).

Для регистрации бюджетных данных предназначены документы вида Расходное расписание РБС и Бюджетные данные ГРБС/РБС/ГАИФ.

Следует отметить, что в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены две группы документов по учету бюджетных данных - для получателя и распорядителя (главного распорядителя) бюджетных средств.

Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный).

Или через пункт Документы - Бюджетные назначения главного меню программы (интерфейс Бухгалтерский как в 7.7).

Для отражения бюджетных данных получателем бюджетных средств применяются следующие документы (Меню Документы - Бюджетные назначения):

Бюджетные данные ПБС/АИФ - предназначен для отражения в учете сумм доведенных до учреждения (получателя бюджетных средств) ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования расходов.

Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

Расходное расписание ПБС - предназначен для оформления и формирования Расходного расписания ф. 0531722 (Приложение № 2 к приказу Минфина России от 30.09.2008 № 104н) для передачи в органы казначейства, а также для формирования бухгалтерских записей по детализация ЛБО, доведенных по укрупненной классификации, и ЛБО по дополнительному финансированию за счет арендных платежей согласно Порядку доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня (утвержден приказом Минфина России от 30.09.2008 № 104н).

Для работы с документами Бюджетные данные ПБС/АИФ и Расходное расписание ПБС необходимо, чтобы в карточке учреждения (элементе справочника Учреждения) были установлены полномочия получателя бюджетных средств - включен соответствующий флажок Полномочия получателя бюджетных средств на закладке Бюджетные полномочия.

Кроме того на закладке Основные карточки учреждения должна быть указана информация об органе, осуществляющем полномочия учредителя: Код главы главного распорядителя средств, код ГРБС по ОКПО, в реквизите Распорядитель должен быть указан вышестоящий распорядитель бюджетных средств (если есть), в ведении которого находится учреждение.

Получение ЛБО

Доведение до получателя бюджетных средств ЛБО, а также регистрация изменений ЛБО (увеличение со знаком «плюс», уменьшение со знаком «минус»)

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13)

отражаются в программе документами Бюджетные данные ПБС/АИФ.

На закладке Документ необходимо указать Лицевой счет и Раздел лицевого счета, на которых учитываются бюджетные данные, а также Вид бюджетных данных - классификация расходов или источников. Бюджетополучатель должен указать, от кого получены бюджетные данные (ГРБС, РБС) - см. рис. 1.

На закладке ЛБО вводятся данные раздела II «Лимиты бюджетных обязательств» Расходного расписания ПБС - см. рис. 2.

При проведении документа формируются проводки (к/с 13).

Представление бюджетных данных по дополнительному бюджетному финансированию

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 13).

Представление получателями средств бюджета детализированных бюджетных данных

Для предоставления получателями средств федерального бюджета в органы федерального казначейства Расходного расписания (ф. 0531722), детализирующего доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОГСУ, если доведенные бюджетные данные не содержат указанной детализации, и детализации бюджетных данных в учете применяется документ Расходное расписание ПБС с видом операции Детализация ЛБО, доведенных по укрупненной классификации (рис. 3).

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 14).

Расходное расписание можно выгрузить в файл (меню Сервис - Обмен данными с казначейскими системами и учреждениями банка главного меню программы).

Работа с документами ведется в одноименных журналах. Более подробно порядок заполнения документов приведен в их электронном описании.

Закрытие счетов санкционирования завершаемого финансового года

Для формирования записей по завершению счетов учета лимита бюджетных обязательств и ассигнований текущего финансового года в «1С:Бухгалтерии государственного учреждения 8» предназначен документ Закрытие счетов санкционирования завершаемого финансового года, который следует вводить последним днем завершаемого года.

Для переноса показателей по санкционированию применяется документ Перенос показателей по санкционированию.

Согласно пункту 312 Инструкции по применению единого Плана счетов бюджетного учета документ Перенос показателей по санкционированию следует вводить в первый рабочий день текущего года.

Формирование регистров учета бюджетных данных

Согласно пунктам 129 и 142 Инструкции по бюджетному учету аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по форме 0504062 по соответствующим счетам Плана счетов бюджетного учета.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

- 501.11 «Доведенные лимиты бюджетных обязательств»;

- 501.14 «Переданные лимиты бюджетных обязательств»;

- 501.15 «Полученные лимиты бюджетных обязательств»;

- 503.11 «Доведенные бюджетные ассигнования»;

- 503.14 «Переданные бюджетные ассигнования»;

- 503.15 «Полученные бюджетные ассигнования».

Следует отметить, что по всем счетам учета группы 5 «Санкционирование расходов бюджета» в программе «1С:Бухгалтерия государственного учреждения 8» можно формировать любые стандартные отчеты.

С наступление нового финансового года казенные учреждения должны не только правильно отразить в программе поступающие бюджетные назначения, но и корректно осуществить перерегистрацию обязательств прошлого периода на текущий.

Как проходит санкционирование

Операции по санкционированию расходов отражаются на соответствующих аналитических счетах счета 0 500 00 000 «Санкционирование расходов».

Санкционирование осуществляется следующим образом:

составляется и утверждается сводная бюджетная роспись;

утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей;

согласовываются и доводятся лимиты обязательств, которые принимают получатели средств;

проводится подтверждение и выверка выполнения обязательств.

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются следующими бухгалтерскими записями:

Д-т КРБ 50115000 К-т КРБ 50113000 – этой проводкой отражаются суммы лимитов обязательств, доведенных до получателя в установленном порядке или суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

Д-т КРБ 50113000 К-т КРБ 50113000 – отражена детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

Д-т КРБ 50113000 К-т КРБ 50211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2 .0, для отражения бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО) текущего финансового года, доведенных распорядителем бюджетных средств (РБС) используется документ «Бюджетные данные», который находится на вкладке «Планирование и санкционирование».

В документе «Бюджетные данные» обязательны для заполнения:

«Лицевой счет» – должен быть указан лицевой счет, по которому учитываются передаваемые бюджетные средства.

«Введено в действие» – дата должна соответствовать дате ввода в действие бюджетных данных, указанных в Расходном расписании.

«Организация» – выбирается организация, бюджетные данные которой регистрируются.

«Вид бюджетных данных» – указывается вид бюджетной классификации КРБ или КИФ.

Для формирования операций по передаче БА и ЛБО от РБС подведомственному ПБС используется документ «Расходное расписание», который находится также на вкладке «Планирование и санкционирование».

В шапке документа «Расходное расписание» обязательно заполняются:

«Дата введения в действие» – дата введения в действие Расходного расписания.

«Организация» – РБС, передающий бюджетные данные ПБС.

Далее заполняются данные закладки «Расходное расписание»:

«Откуда» – в поле Распорядитель выбирается РБС, передающий бюджетные данные.

«Лицевой счет» – указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

«Куда» – получатель бюджетных средств заполняется выбором значения из справочника Контрагенты, указывается счет получателя и орган казначейства.

«Подписи» – указываются сведения о лицах, подписывающих документ.

Согласно п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, для корректного формирования отчетности показатели или остатки по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй и следующие годы за текущим (очередным), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2018 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

В случае если коды бюджетной классификации, по которым учтено обязательство, в текущем году не являются действующими, то одновременно с этим на закладке «Переносы КПС» будет автоматически сформирован список устаревши КПС.

Неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, следует перерегистрировать самостоятельно, т.е. ввести документы по принятию обязательств.

Для закрытия счетов санкционирования завершаемого финансового года используется документ «Закрытие счетов санкционирования завершаемого финансового года». В «Помощнике закрытия периода» необходимо установить месяц (декабрь текущего года) и год (год, в котором необходимо произвести закрытие счетов санкционирования). Для заполнения документа «Закрытие счетов санкционирования текущего года» необходимо перейти по гиперссылке «Открыть список документов». Для корректного отражения операций в документе «Закрытие счетов санкционирования текущего года» необходимо учесть следующие моменты:

Финансовый год - указывается год, в котором необходимо произвести закрытие счетов санкционирования.

Типовая операция - закрытие счетов санкционирования завершаемого финансового года.

Автоматическое заполнение табличной части необходимо произвести по кнопке «Заполнить по данным учета».

После проведения документа «Закрытие счетов санкционирования текущего года» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» по ф.0504833.

Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы"

Автор: Кадыш Е. А., Рыженкова С.Ю., Фадеева И.В., под ред. К.В.Сергеевой

В книге представлены актуальные вопросы ведения бухгалтерского учета различных хозяйственных ситуаций, возникающих в деятельности государственных и муниципальных учреждений в соответствии с нормативными документами по бюджетной классификации, бухгалтерскому учету и отчетности. Хозяйственные операции рассмотрены на практических примерах с использованием редакции 2 "1С:Бухгалтерии государственного учреждения 8".

Книга может оказать большую практическую помощь бухгалтерам государственных и муниципальных учреждений для ведения качественного учета с применением программного продукта "1С:Бухгалтерия государственного учреждения 8", а также рекомендована для использования в учебном процессе и подготовки к аттестациям "1С:Профессионал" и "1С:Специалист-консультант" по прикладному решению "1C:Бухгалтерия государственного учреждения 8".

Второе издание книги подготовлено на основе материалов семинаров 1С:Консалтинг.

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ "1С" ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Санкционирование расходов государственного (муниципального) учреждения

Для учета операций по санкционированию расходов государственных (муниципальных) учреждений предусмотрена группа синтетических счетов 500 "Санкционирование расходов экономического субъекта" или, как принято говорить, счета раздела 5 ЕПСБУ (обращаем ваше внимание, что порядок их применения описан в разделе VI Инструкции № 157н).

Несмотря на то, что процедура санкционирования расходов бюджетных и автономных учреждений, по сравнению с казенными, существенно менее строгая, а данные по остаткам на счетах 500 не включаются ни в Баланс ф. 0503130, ни в Баланс ф. 0503730, пренебрегать в процессе ведения учета своевременным отражением операций по санкционированию расходов на счетах бухгалтерского учета не следует.

Напомним, что информация по разделу 5 является основой заполнения форм 0503128 "Отчет о бюджетных обязательствах" (квартальная, годовая) и ф. 0503738 "Отчет об обязательствах учреждения" (квартальная, годовая), а также форм 0503176 "Сведения о принятых и неисполненных обязательствах получателя бюджетных средств" (для учреждений, являющихся участниками бюджетного процесса) и ф. 0503775 "Сведения о принятых и неисполненных обязательствах" для бюджетных и автономных учреждений, представляемых в составе Пояснительной записки при составлении годовой отчетности.

Рассмотрим общие требования ведения учета на счетах санкционирования расходов.

Указанные счета предназначены для ведения учета показателей

- бюджетных ассигнований,

- лимитов бюджетных обязательств,

- прогнозных показателей по доходам бюджета,

- сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения)

- показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам),

- принятых учреждениями обязательств (денежных обязательств)

на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

Учет на счетах ведется в разрезе финансовых периодов (22-й разряд кода счета):

- 10 – текущий финансовый год;

- 20 – очередной финансовый год;

- 30 – второй год, следующий за текущим (на первый, следующий за очередным);

- 40 – второй год, следующий за очередным;

- 90 – иные очередные года (за пределами планового периода).

В 24-26 разрядах указывается КОСГУ по видам расходов.

Поскольку процедуры санкционирования расходов и увязка их с фактами хозяйственной жизни учреждения, подлежащими отражению на счетах бухгалтерского учета, у казенных и у бюджетных (автономных) учреждений различны, рассмотрим порядок ведения учета на счетах раздела 5 отдельно по этим типам учреждений, одновременно знакомясь с особенностями применения программы "1С:Бухгалтерия государственного учреждения 8" в каждом случае.

Санкционирование расходов казенных учреждений

Хозяйственная деятельность государственного учреждения с типом "казенное" осуществляется за счет средств бюджетов соответствующего уровня, доводимых в виде лимитов бюджетных обязательств, бюджетных ассигнований, а также в некоторых случаях в виде предельных объемов финансирования.

Доведение бюджетных данных в программе "1С:Бухгалтерия государственного учреждения 8" осуществляется с помощью документа "Бюджетные данные" в разделе "Планирование и санкционирование".

После получения расходного расписания с доведенными бюджетными данными от финансового органа или распорядителя соответствующего уровня, для формирования в бюджетном учете соответствующих бухгалтерских записей необходимо сформировать и заполнить соответствующие закладки документа "Бюджетные данные", выбрав одну из необходимых типовых операций в соответствии с бюджетными полномочиями (рис. 1-2).

Каждая из типовых операций формирует необходимые бухгалтерские записи:

Если казенной учреждение наделено функциями распорядителя бюджетных средств, то для последующей передачи бюджетных данных подведомственным учреждениям, а также доведения себе бюджетных данных, как получателю бюджетных средств, необходимо сформировать документ "Расходное расписание" из раздела "Планирование и санкционирование".

При доведении бюджетных данных подведомственным учреждениям, первая закладка документа заполняется следующим образом (рис. 4):

Выбранная типовая операция "Бюджетные данные, переданные подведомственным распорядителям и получателям" формирует бухгалтерские записи (рис. 5).

Если же учреждение. Обладающее полномочиями распорядителя бюджетных средств, доводит бюджетные данные себе как получателю бюджетных средств, то первая закладка документа будет выглядеть таким образом (рис. 6):

Типовая операция "Бюджетные данные ГРБС, РБС доведенные себе как получателю" сформирует бухгалтерские записи (рис. 7):

Санкционирование расходов бюджетных и автономных учреждений

Операции по отражению операций на счетах раздела 5 "Санкционирование расходов" приведены ниже в таблице. Несмотря на то, что санкционированию органами, осуществляющими кассовое обслуживание исполнения бюджета, подлежат только расходы за счет субсидий на иные цели (КФО 5), на счетах раздела 5 должны своевременно отражаться все данные об обязательствах учреждения.

Таблица. Операции по санкционированию расходов бюджетного учреждения

| Операция | Счет дебета | Счет кредита | Порядок определения суммы |

| Принятие обязательств и их изменение | 0.506.00 | 0.502.01 | Согласно закону, иному НПА, договору, соглашению. Изменение – на сумму изменения, уменьшение – "красным" |

| Принятие денежных обязательств (возникновение обязанности уплатить в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенную сумму денежных средств) и их изменение | 0.502.01 | 0.502.02 | В соответствии с выполненными условиями гражданско-правовой сделки или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора (соглашения). При уменьшении – "красным" |

| Суммы расходов (выплат), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.504.00 | 0.506.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Суммы доходов (поступлений), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.507.00 | 0.504.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Исполнение в текущем финансовом году по доходам (поступлениям) | 0.508.00 | 0.507.00 | На сумму поступлений |

| Возвраты полученных ранее доходов (поступлений) | 0.508.00 | 0.507.00 | На сумму возвратов "красным" |

Помимо порядка формирования движений по каждому из счетов раздела 5 Инструкция № 174н содержит пояснения о назначении счетов и смысле сформированных на них текущих и итоговых показателей.

Дебетовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по расходам (выплатам) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по доходам (поступлениям) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.01 "Принятые обязательства" отражает сумму обязательств, принятых бюджетным учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом изменений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.02 "Принятые денежные обязательства" отражает сумму денежных обязательств, принятых бюджетным учреждением, на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом их изменений, принятых в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.506.00 "Право на принятие обязательств" отражает объем обязательств бюджетного учреждения в денежном выражении, принятие которых обеспечено сметными (плановыми) назначениями по доходам (поступлениям), утвержденными (с учетом их изменений) на соответствующий финансовый год – объем права бюджетного учреждения на принятие обязательств в пределах утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения доходов (поступлений).

Дебетовый показатель по соответствующим счетам аналитического учета счета 0.508.00 "Получено финансового обеспечения" отражает сумму полученных в текущем финансовом году финансовых обеспечений (доходов (поступлений), с учетом произведенных в текущем финансовом году возвратов ранее поступивших финансовых обеспечений (доходов (поступлений) бюджетного учреждения.

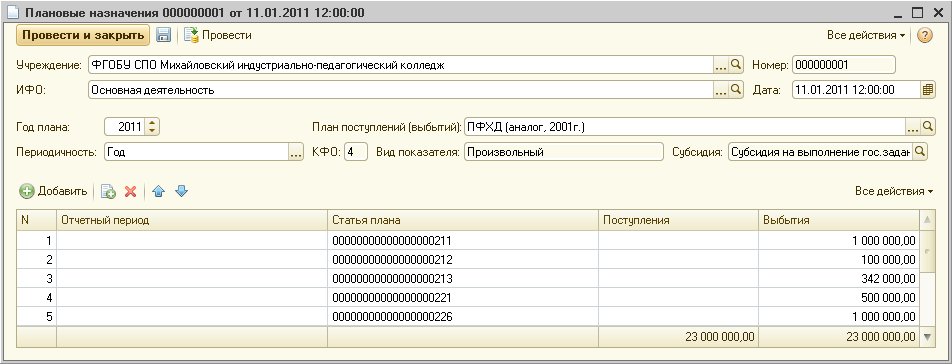

В программе "1С:Бухгалтерия государственного учреждения 8" предусмотрена регистрация данных плана ФХД с помощью документа "Плановые назначения", доступного из меню "Санкционирование" – "План ФХД" – "Плановые назначения". В документе регистрируются плановые (прогнозные) показатели поступлений и выбытий, а так же с его помощью эти показатели впоследствии корректируются. В документе должны быть указаны (рис. 8) План поступлений (выбытий) – элемент одноименного справочника, год плана, периодичность, КФО, вид показателя (тип КПС) и субсидия. В табличной части документа указываются собственно плановые назначения по поступлениям и выбытиям. При этом должны быть указаны отчетный период, статья плана и сумма поступления либо выбытия по выбранной статье. При использовании документа для регистрации изменений плановых назначений в табличной части указываются суммы изменений, при уменьшении – со знаком "минус".

Для заполнения документа (либо непосредственно в процессе его заполнения) необходимо внести соответствующие значения в справочники.

Заполнение справочника "Статьи планов поступлений (выбытий)осуществляется на основании проекта Плана ФХД или Закона (решения) о бюджете (бюджетной росписи). Элементы могут содержать и группировочные коды по бюджетной классификации.

Справочник "Субсидии" содержит сведения субсидиях как предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием в соответствии с гос. заданием государственных услуг, так и целевых субсидиях, предоставленных учреждению (рис. 12).

Кроме того, для заполнения документа "Плановые назначения" необходимо указать соответствующие отчетные периоды.

Для хранения сведений об отчетных периодах в конфигурации предусмотрен одноименный справочник. Для получения единообразной структуры и, одновременно, с целью не перегружать базу данных неиспользуемыми значениями, заполнение этого справочника осуществляется автоматически на основании настроек, указанных пользователем. Для этого в форме списка справочника необходимо нажать кнопку "Заполнить". В результате открывается диалог обработки "Генерация отчетных периодов".

Автоматическое заполнение возможно двумя способами: создание новых периодов и детализация выбранного периода. Для этого пользователь должен установить переключатель в соответствующее положение. Далее необходимо указать годы начала и окончания периода автоматического формирования и необходимую периодичность.

Генерация периодов осуществляется при нажатии на кнопку "Заполнить" обработки (рис. 13).

В части санкционирования расходов бюджетных учреждений, источником финансирования которых являются субсидии на иные цели, следует руководствоваться приказом Минфина РФ от 16.07.2010 № 72н.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее - Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее - КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее - операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее - БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов - включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции - включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, - остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса - включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, - переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) - см. таблицу 1:

Читайте также: