Как сделать возврат ндфл иностранцам работающим по патентам в 1с

Обновлено: 05.07.2024

При исчислении НДФЛ с доходов иностранных граждан, которые осуществляют свою деятельность в РФ на основании патента, следует учитывать авансовые платежи, уплаченные при получении и продлении патента. В этой статье эксперты 1С рассказывают, как учитывать авансовые платежи по НДФЛ иностранных граждан, на примере программы "1С:Зарплата и управление персоналом 8" редакции 3.

Учет НДФЛ иностранцев, работающих в РФ по патенту

Иностранные граждане или лица без гражданства из "безвизовых" стран, временно пребывающие в РФ, для работы по найму обязаны получать патенты, а не разрешения на работу. Что касается иностранных граждан, постоянно или временно проживающих в РФ, они не обязаны получать патент (или разрешение на работу). То же самое касается беженцев, журналистов, дипломатов, спортсменов и др. (п. 4 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ). Также не нужен патент гражданам Республики Беларусь, Республики Казахстан, Республики Армении, Кыргызской Республики (Договор о Евразийском экономическом союзе от 29.05.2014).

Согласно пункту 2 статьи 226 и статье 227.1 НК РФ, при исчислении НДФЛ предусмотрен учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающих на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента:

у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

у индивидуальных предпринимателей;

у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

Фиксированные авансовые платежи по НДФЛ уплачиваются за период действия патента в размере 1 200 руб. в месяц, причем до дня начала срока, на который выдается (продлевается), переоформляется патент. Такой платеж подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, он устанавливается на соответствующий календарный год законом субъекта РФ. В 2021 году величина коэффициента-дефлятора составляет 1,864 (приказ Минэкономразвития России от 30.10.2020 № 720). Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

Иностранные граждане, работающие у физических лиц, должны определить величину НДФЛ за соответствующий календарный год исходя из фактически полученного дохода. Ставка налога составляет 13 % (15 %) (независимо от того, являются они резидентами РФ или нет (п.п. 3, 3.1 ст. 224 НК РФ). При этом исчисленный налог уменьшается на уплаченные в этом же году фиксированные авансовые платежи по НДФЛ за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранных граждан, работающих в организациях и у предпринимателей, обязанность по исчислению суммы НДФЛ возлагается на налоговых агентов, то есть на работодателей в лице юридических лиц и предпринимателей (иных лиц) (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая сумма налога с доходов иностранных работников исчисляется налоговыми агентами (работодателями) и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими иностранными работниками за период действия патента применительно к соответствующему налоговому периоду. Работодатель делает это только после получения:

от иностранного работника - соответствующего заявления и платежных документов, подтверждающих уплату фиксированных авансовых платежей;

от налогового органа - уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком (иностранным работником) фиксированных авансовых платежей.

Налоговая инспекция направит уведомление о подтверждении права на уменьшение НДФЛ, если есть:

соответствующее заявление работодателя по форме, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@ (указанная форма заявления, возможность его заполнения, печати и отправки в ИФНС с помощью сервиса 1С-Отчетность поддерживаются в учетных решениях "1С:Предприятие");

информация от территориального органа федерального органа исполнительной власти в сфере миграции о выдаче патента иностранному работнику и о заключении с ним трудового договора (гражданско-правового договора) и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного иностранного работника налоговым агентам (работодателям) не направлялось.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного работодателя по выбору работника (если иностранный работник трудится на основании патента у нескольких работодателей). Таким образом, в случае осуществления иностранным работником трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей работник вправе использовать свое право на уменьшение исчисленной суммы налога на всю сумму уплаченных им фиксированных платежей за период действия патента при обращении к любому из работодателей при условии, что ранее в этом налоговом периоде другим работодателям Уведомление в отношении указанного иностранного работника не выдавалось (письмо ФНС России от 14.03.2016 № БС-4-11/4184@). Сумма уплаченного налога в нем не указывается, а лишь поясняется, что нужно учитывать авансовые платежи, внесенные за период действия патента.

Если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику.

1С:ИТСВ разделе "Консультации по законодательству" см. также: о приеме на работу иностранцев, прибывших в РФ в безвизовом порядке ; о НДФЛ с доходов иностранных граждан, работающих в РФ по патенту .

Авансовые платежи по НДФЛ иностранцев в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Порядок учета в программе "1С:Зарплата и управление персоналом 8" редакции 3 авансовых платежей по НДФЛ иностранных граждан рассмотрим на следующем примере.

Пример

На работу в ООО "Программа" (г. Москва) 02.02.2021 принят Р.Р. Иванко, гражданин Республики Молдова, который, будучи временно пребывающим на территории РФ, получил патент. Размер оклада составляет 46 000 руб. в месяц. При приеме на работу сотрудник предоставил платежный документ, подтверждающий уплату авансового платежа по НДФЛ за 11 месяцев в сумме 58 751 руб., и написал заявление с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного авансового платежа по налогу. Организация получила уведомление из налогового органа о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.В программе "1С:Зарплата и управление персоналом 8" редакции 3 выполняются следующие действия.

Указание налогового статуса

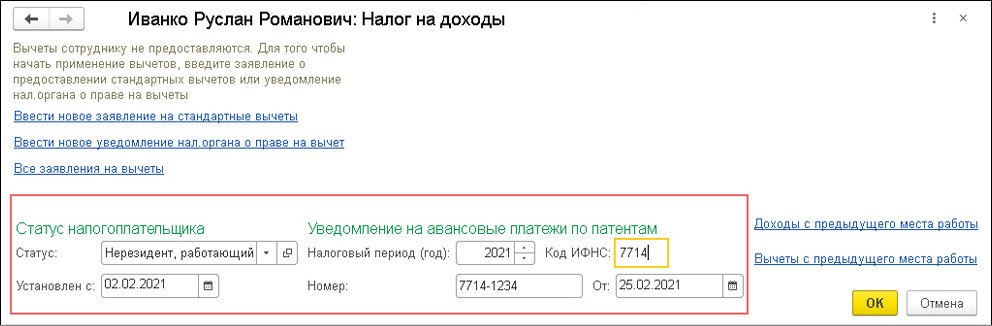

Налоговый статус сотруднику устанавливается в справочнике Сотрудники (раздел Кадры - Сотрудники - по ссылке Налог на доходы) в разделе Статус налогоплательщика. В поле Статус указывается Нерезидент, работающий по найму на основании патента. В поле Установлен с - дата, на которую установлен соответствующий статус (рис. 1). В нашем Примере - 02.02.2021. Также здесь можно указать реквизиты уведомления на зачет авансовых платежей (раздел Уведомление на авансовые платежи по патентам). Реквизиты уведомления (номер, дата уведомления и код налогового органа, который его выдал) можно указать и в документе регистрации уплаченного фиксированного авансового платежа Авансовый платеж по НДФЛ (рассмотрен ниже).

Дата - указывается дата регистрации уведомления;

Налоговый период (год) - год, в котором будет зачтен авансовый платеж. По умолчанию - текущий год;

Сотрудник - выбирается сотрудник, по которому регистрируется уплата авансового платежа по НДФЛ.

При выборе сотрудника раздел Уведомление на уменьшение налога на авансовые платежи заполняется автоматически, если предварительно данные уведомления (номер, дата уведомления и код налогового органа, который его выдал) были заполнены в специальной форме Налог на доходы в карточке сотрудника. Если реквизиты уведомления заполнить в документе Авансовый платеж по НДФЛ, они автоматически отразятся в форме Налог на доходы карточки сотрудника.

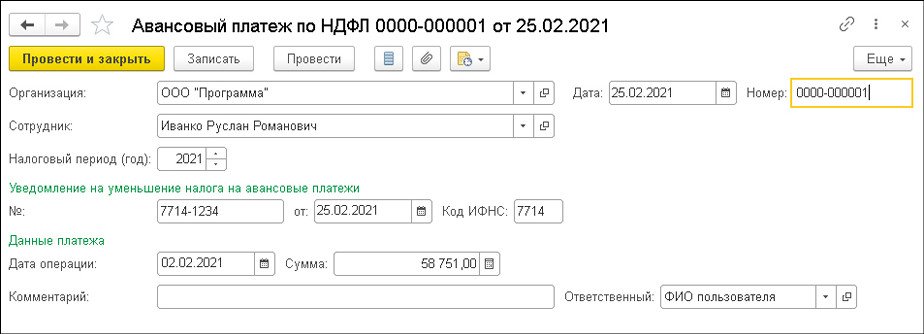

В разделе Данные платежа указываются:

в поле Дата операции - дата платежного документа по уплате НДФЛ;

в поле Сумма - сумма авансового платежа. В нашем Примере сумма авансового платежа за месяц в 2021 году в г. Москве в рублях составляет 5 341 руб. (1 200 руб. (фиксированная сумма) х 1,864 (коэффициент-дефлятор согласно приказу Минэкономразвития России от 30.10.2020 № 720) х 2,3878 (региональный коэффициент согласно закону г. Москвы от 26.11.2014 № 55)). Сотрудник заплатил авансовый платеж за 11 месяцев в сумме 58 751 руб.

Затем следует нажать кнопку Провести и закрыть.

Уведомление об уменьшении налога выдается налоговым органом на сотрудника один раз в налоговый период (письмо ФНС России от 14.03.2016 № БС-4-11/4184@).

Начисление зарплаты и расчет НДФЛ с зачетом авансового платежа

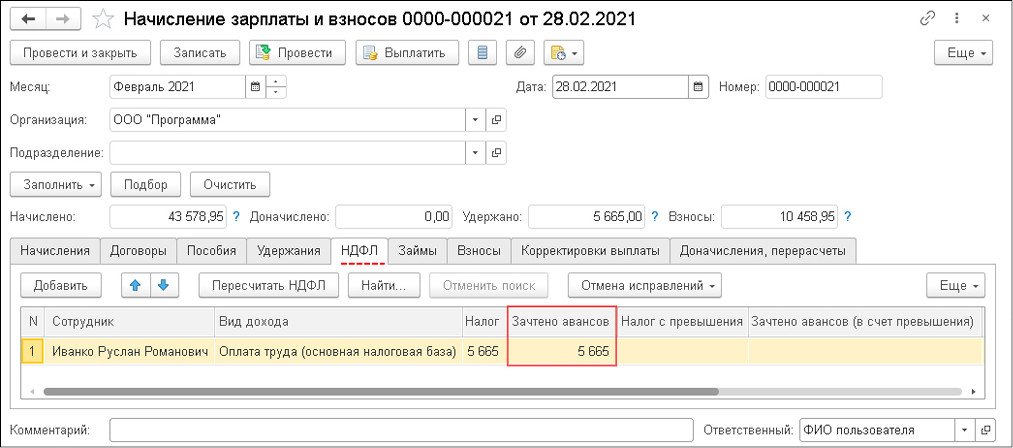

Начисление зарплаты за месяц и расчет НДФЛ с зачетом авансового платежа производятся с помощью документа Начисление зарплаты и взносов (раздел Зарплата - Начисление зарплаты и взносов), рис. 3.

В нашем Примере февраль 2021 года сотрудник отработал не полностью (был принят 02.02.2021). В феврале 2021 года - 19 рабочих дней. Сотрудник отработал 18 рабочих дней. Доход сотрудника составляет 43 578,95 руб. (46 000 руб. / 19 дней х 18 дней).

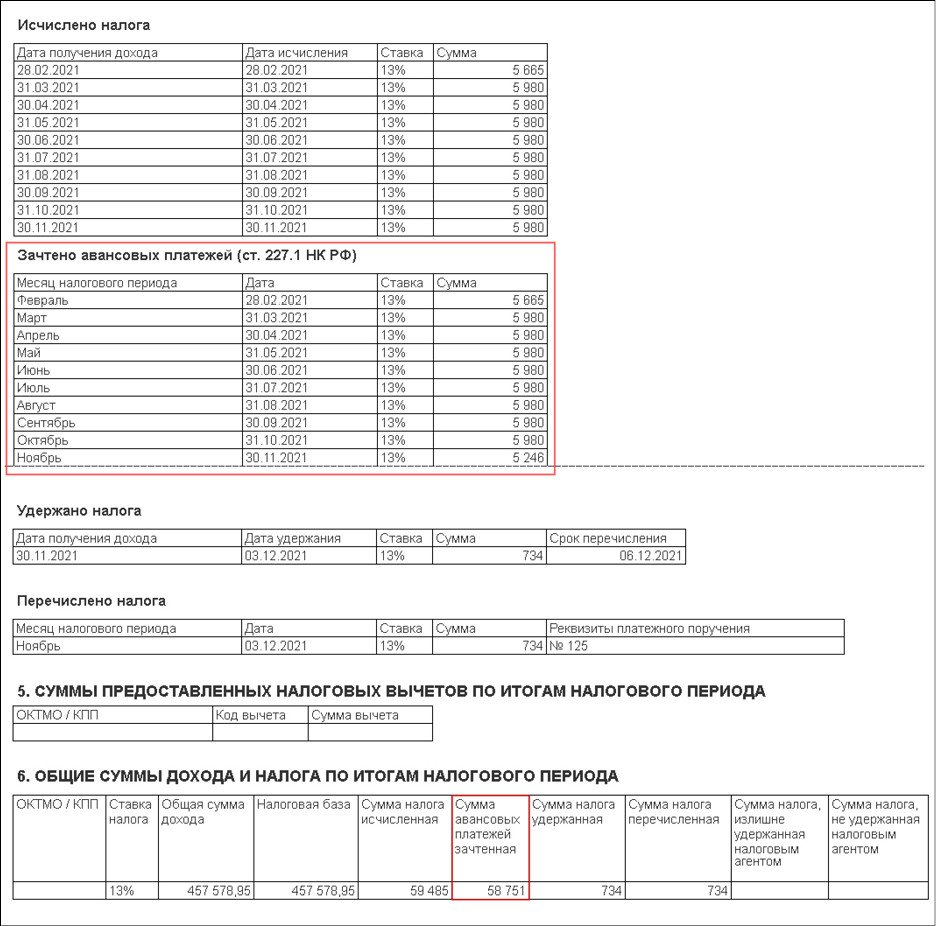

В табличной части на закладке НДФЛ отражается исчисленный НДФЛ, сумма которого составляет 5 665 руб., а также автоматически зачитывается авансовый платеж в сумме 5 665 руб. (рис. 3). Остаток незачтенного авансового платежа в сумме 53 086 руб. (58 751 руб. - 5 665 руб.) переходит на следующий месяц налогового периода.

Сумма к выплате за февраль 2021 года составляет 43 578,95 руб.

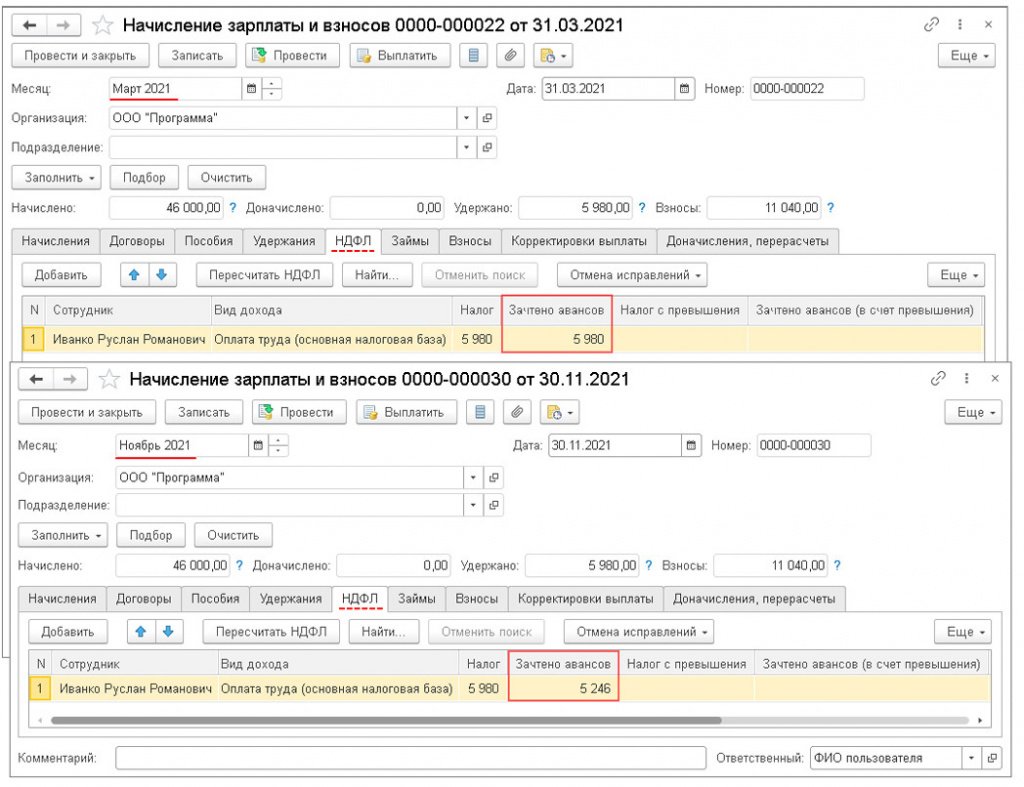

Далее при расчете заработной платы за март 2021 года сумма авансового платежа по НДФЛ будет зачтена в сумме 5 980 руб. и в последующих месяцах по октябрь 2021 года включительно. В ноябре 2021 года остаток авансового платежа составит 5 246 руб. (58 751 руб. - (5 665 руб. + 5 980 руб. х 8 месяцев)). Эта сумма также будет зачтена (рис. 4).

Сумма к выплате за ноябрь 2021 года составит: 45 266 руб. (46 000 руб. (оплата по окладу) - (5 980 руб. (исчисленный НДФЛ) - 5 246 руб. (зачтенный аванс)).

Зачтенная сумма авансового платежа сотрудника отражается в регистре налогового учета по НДФЛ (раздел Налоги и взносы - Отчеты по налогам и взносам - Регистр налогового учета по НДФЛ), рис. 5.

Обратите внимание, если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику (п. 7 ст. 227.1 НК РФ).

Добрый день! Программа ЗУП 3 Релиз 3.1.6.38

В связи с увольнением иностранного гражданина необходимо вернуть излишне удержанный НДФЛ в связи с тем, что с начала года был представлен чек на оплату патента. Т.е. до получения уведомления из налоговой у него удержали НДФЛ на сумму 35091 руб., затем после получения уведомления из налоговой в течение года с него уже не удерживали НДФЛ, теперь при увольнении ему нужно вернуть переудержанный НДФЛ (35091руб). Как это можно сделать в программе?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Ознакомилась с материалом по этому вопросу: [29.09.16] Разбор вопросов участников ПрофКлуба ЗУП — Как пересчитать НДФЛ иностранца на патенте за прошлые месяцы. Возможность исправления данных прошлого периода исключена.

Сотрудник работает с 07.12.2016, необходимо вернуть НДФЛ с начала года, уведомление о том что можно засчитывать авансовые платежи поступило 01.03.2018. При этом налог за январь, февраль с сотрудника удерживался и соответственно выплата зарплаты была уменьшена на сумму НДФЛ. При увольнении в октябре нужно зачесть ранее удержанный налог, вернуть его сотруднику и выплатить.

Могу ли я вместо служебного документа «Начисление зарплаты и взносов» с минусовым исчисленным НДФЛ использовать документ Операция учета НДФЛ, заполнив вкладки доходы, исчислено по 13% с минусовыми суммами дохода и НДФЛ в разрезе дат получения дохода за январь, февраль?

Спасибо, Дмитрий! Завела по вашей рекомендации документы Операция учета НДФЛ с минусовой суммой НДФЛ на вкладке Исчислено НДФЛ, документ Возврат НДФЛ заполнился автоматически. Этих действий будет достаточно для корректного заполнения 6-НДФЛ по таким сотрудникам?

Здравствуйте!

Да, должно быть достаточно. У Вас 6-НДФЛ по этому сотруднику заполнился также, как я описал в видео?

В результате, если проверить расчетный лист сотрудника после проведения документа Возврат НДФЛ, за предприятием вышел долг. Чтобы убрать эту запись, завела документ Перерасчет НДФЛ, подобрала этого сотрудника,

автоматически заполнились вкладки НДФЛ и Корректировка выплаты (сумма переудержанного НДФЛ с минусом). После проведения Перерасчет НДФЛ долг ушел.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Из ФНС получено подтверждение на право вычета НДФЛ у иностранного работника. Как отразить уменьшение НДФЛ на сумму патента иностранному гражданину в 1С 8.3 Бухгалтерия?

Подскажите, пожалуйста, как отразить в 1С 8.3, чтобы не начислялся НДФЛ по иностранному гражданину, работающему по патенту?

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

- Фиксированная сумма × коэффициент-дефлятор (Приказ Минэкономразвития РФ от 30.10.2017 N 579) × региональный коэффициент (Закон г. Москвы от 26.11.2014 N 55, Информация ФНС России).

- 1 200 руб. х 1,686 х 2,2242 = 4 500 руб.

- 4 500 руб. х 11 мес. = 49 500 руб.

- платежный документ от 15.01.2018, подтверждающий уплату авансового платежа по НДФЛ в сумме 49 500 руб.;

- заявление У.Сайфуллаева от 01.02.2018 с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного им авансового платежа по налогу;

- уведомление из ИФНС от 29.01.2018 о подтверждении права на уменьшения исчисленной суммы НДФЛ на сумму уплаченных фиксированных авансовых платежей.

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2018. Сотрудник отработал этот месяц полностью.

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

![]()

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

![]()

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

![]()

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Зарплата и кадры – Все начисления – Начисление зарплаты – кнопка Заполнить .

![]()

Подробности расчета можно посмотреть, кликнув по ссылке с суммой НДФЛ 5 850,00 в графе НДФЛ или в Регистре налогового учета по НДФЛ . Ссылка на этот регистр будет доступна также, если перейти по ссылке с суммой НДФЛ 5 850,00.

![]()

![]()

![]()

Расчет суммы к выплате

![]()

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Авансовый фиксированный платеж по НДФЛ — 49 500 руб.

НДФЛ, исчисленный за 2018 г.: 45 000 руб. х 11 мес. х 13% = 64 350 руб.

64 350 руб. больше 49 500 руб.

Шаг 4. Проверка регистров НДФЛ

- Зачтено авансовых платежей (ст. 227.1 НК РФ).

- Сумма авансовых платежей зачтенная.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.ФНС разработала форму и формат уведомления об изменении порядка исчисления.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Данная статья будет полезна тем плательщикам налога на прибыль, которые.

Карточка публикации

(13 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо огромное Марине Аркадьевне за доступное разъяснение материала по УСН Всегда с удовольствием слушаю Ваши Вебинары. Вебинар прошел продуктивно и вся информация разложена по полочкам, четко и понятно.

Иностранные граждане работают по патенту, то есть подтверждают своё право на осуществление трудовой деятельности. Бывают ситуации, когда в компании работает иностранный сотрудник по патенту. Ежемесячно он платит фиксированные платежи. Компания получает уведомление из налоговой том, что имеет право вернуть сотруднику удержанный с его заработной платы НДФЛ. В этой статье рассмотрим, как зачесть авансовые платежи, а также провести перерасчёт и вернуть НДФЛ при помощи программы 1С:Зарплата и управление персоналом ред. 3.1.

В программе 1С:Зарплата и управление персоналом ред. 3.1 реализована возможность зачёта авансовых платежей, перерасчёта и возврата НДФЛ. Выплату осуществляем в бухгалтерской программе.

![]()

Рассмотрим подробнее, как в таком случае в программе 1С:Зарплата и управление персоналом ред. 3.1 осуществить возврат НДФЛ иностранному сотруднику.

1) Отражаем наличие патента у иностранного сотрудника.

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Авансовый платёж по НДФЛ».

![]()

2) Далее делаем перерасчёт НДФЛ.

Раздел «Налоги и взносы» – «Перерасчёты НДФЛ».

На закладке «НДФЛ» заполняем «Зачтено авансовых платежей по ставкам» – «13 % (30 %)».

![]()

3) Для возврата НДФЛ есть специализированный документ «Возврат НДФЛ».

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Возврат НДФЛ».

Выбираем сотрудника, документ заполняется автоматически.

В поле «Выплата» указать, когда планируется выплатить излишне удержанный налог.

![]()

4) Возврат сотруднику НДФЛ делаем в безналичной форме, перечисление денежных средств на счёт сотрудника в банке, который был указан в его заявлении.

После синхронизации в 1С:Бухгалтерия 8 ред. 3.0 бухгалтерской справкой нужно сделать сторно по сумме излишне удержанного налога. Раздел «Операции» – «Операции введённые вручную»: Дт 70 Кт 68 дать проводку вручную на сумму НДФЛ.

В данной статье мы рассмотрели важный вопрос – перерасчёт и возврат НДФЛ по патенту иностранному работнику. Если у вас остались вопросы, мы будем рады вам помочь. Вам лишь нужно обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Первая консультация совершенно бесплатно!

Читайте также: