Как сформировать 768 форму в 1с

Обновлено: 06.07.2024

Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

доходы – отображаются в строках 010 – 104;

расходы – отображаются в строках 150 – 269;

чистый операционный результат – отображается в строках 300 – 302;

операции с нефинансовыми активами – отображаются в строках 310 – 390;

операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

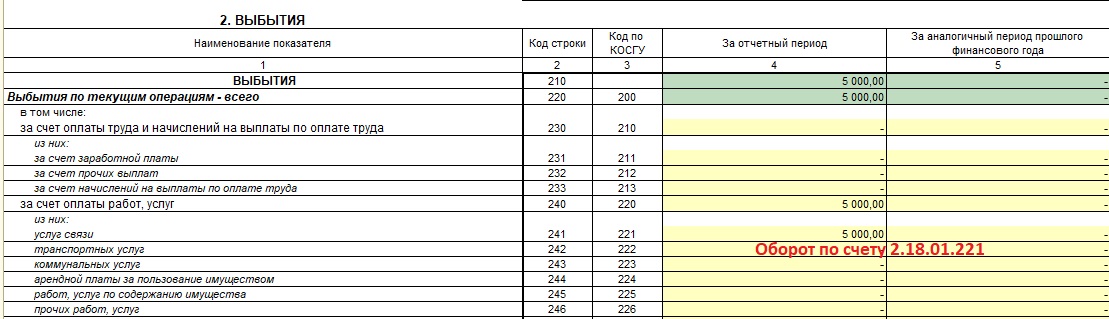

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

КТ 17.01.121 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

Перечислили аванс за услуги связи

ДТ 2 206 21 561 -КТ 2 201 11 610 – 3000

КТ 18.01. 221 – 3000

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

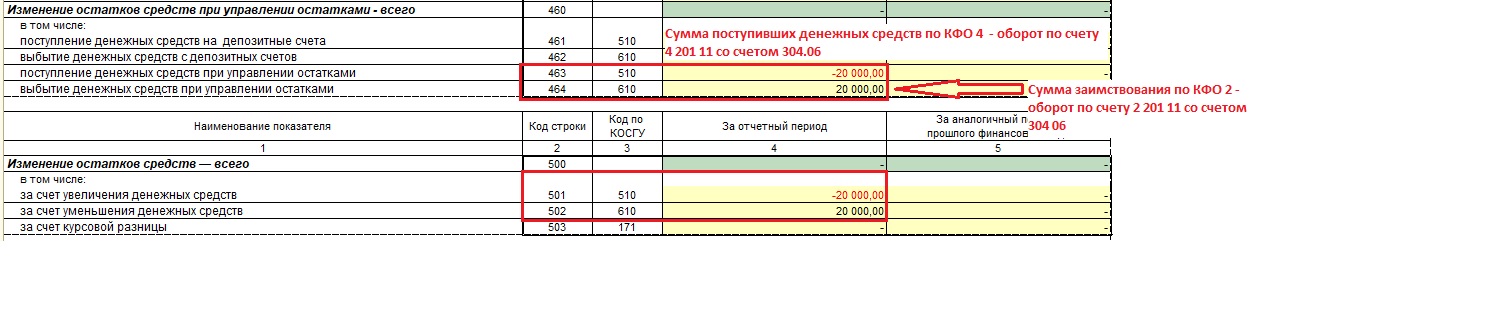

Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

Обязательства текущего (отчетного) финансового года по расходам.

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

Начало 2021 года порадовало представителей малого и среднего бизнеса еще и сплошным статистическим наблюдением. Несмотря на то, что баланс больше не нужно отдельно сдавать в органы статистики, обязанность сдачи других отчетов в Росстат остается. Список форм не постоянный и зависит от того, какой вид деятельности ведется организацией или индивидуальным предпринимателем. Он постоянно меняется, вводятся новые формы, есть большая вероятность в веренице дел упустить какие-либо «статистические новшества» и попасть на штрафные санкции. Поэтому в этом материале мы охватим сразу несколько вопросов. Сначала подробно расскажем, как заранее узнать какие формы отчетности в принципе ждет от вашей организации Росстат. Затем поговорим о наступившем периоде сплошного статистического наблюдения: что он обозначает и какие формы необходимо ОБЯЗАТЕЛЬНО СДАТЬ ВСЕМ в этом году. Ну и, конечно же, легко и просто объясним, как все это добро сформировать в программе 1С: Бухгалтерия предприятия ред. 3.0.

Начнем с того, что органы статистики являются такими же контролирующими ведомствами, как и ИФНС, ПФР, ФСС и т.д. Поэтому не стоит забывать сдавать отчетность и туда, если не хотите попасть на весьма внушительные штрафные санкции.

Статья 13.19. КоАП РФ «Непредоставление первичных статистических данных» предусматривает ответственность за непредоставление отчетности, предоставление недостоверных или неполных данных в виде административного штрафа:

• на должностных лиц – в размере от десяти до двадцати тысяч рублей;

• на юридических лиц - от двадцати до семидесяти тысяч рублей.

Суммы впечатляют, не правда ли? Чтобы избежать штрафов действуйте согласно нашим инструкциям, описанным далее.

1. Как узнать какие формы отчетности ждет от вас Росстат каждый отчетный период?

Настоятельно рекомендуем минимум раз в год, а то и чаще запрашивать на сайте статистики формы отчетов, которые присвоены вам этим ведомством.

Уточнить сдаваемые формы можно, воспользовавшись сервисом Росстат.

Давайте посмотрим, как это можно сделать.

Шаг 1. Перейдите на сайт Росстат в раздел «Главная страница» - «Респондентам» «Статистическая отчетность в электронном виде». Можете воспользоваться ссылкой или найти страницу с помощью поисковой системы.

Шаг 2. В окне «Получение данных о кодах статистики и перечня форм» введите один из показателей для поиска данных:

• ОКПО / Идентификационный номер ТОСП;

• ОГРН или ОГРНИП.

В нижней части отобразится перечень статистических форм, подлежащих сдаче в текущем периоде с указанием срока сдачи.

Не удивляйтесь, если увидите на сайте те формы, которые, казалось бы, совсем не соответствуют вашей деятельности, например, вы можете быть обязаны отчитаться по транспорту, хотя в вашей организации нет ни одного автомобиля!

Список отчетов для малых компаний может ежегодно меняться, все зависит от выборки, сформированной органом статистики.

В любом случае мы также рекомендуем позвонить на горячую линию и уточнить как поступить в этой ситуации. Некоторым отделениям статистики, например, достаточно письма о невозможности предоставления сведений в связи с отсутствием, допустим, того же автотранспорта. Другие отделения, наоборот, требуют сдачу нулевого отчета.

2. 2021 год – год сплошного статистического наблюдения.

Теперь поговорим о наступившем годе статистического сплошного наблюдения.

Итак, у Росстата есть 2 вида наблюдения:

При выборочном наблюдении отчетность сдают лишь те организации и ИП, кто попал в список статистической выборки.

Но раз в пять лет проводится сплошное статистическое наблюдение, какое уже проходило в 2016 году. Тогда данные сдавались за 2015 год. И вот спустя 5 лет, в 2021 году, нас всех снова ждет сдача обязательных форм статистической отчетности за 2020 год в целях сплошного наблюдения.

Давайте разбираться дальше.

2.1 Кто сдает статистическую отчетность в 2021 году?

Отчетность в Росстат в рамках сплошного статистического наблюдения сдают предприятия микро -, малого и среднего бизнеса, а также ИП.

• Микро-предприятия – численность работников до 15 человек и объем выручки до 120 млн. руб.;

• Предприятия малого бизнеса – численность работников до 100 человек и объем выручки до 800 млн. руб.;

• Предприятия среднего бизнеса – имеют численность работников от 101 до 250 человек и объем выручки до 8 млрд. руб.

Кроме этого отчетность сдается:

• Самозанятые, имеющие статус ИП;

2.2 Какие формы статистической отчетности обязательны к сдаче в 2021 г.?

Юридические лица сдают форму №МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год».

Индивидуальные предприниматели сдают форму №1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год».

2.3 Когда сдавать формы сплошного статистического наблюдения?

Срок сдачи статистических форм - до 1 апреля 2021 года.

Заполнять и отправлять форму можно уже сейчас, с января месяца.

2.4 Как сдать отчет?

Отчет можно сдавать в бумажном варианте:

• лично в отделе статистики;

• отправив по почте.

В электронном варианте:

• через операторов электронного документооборота;

Подробнее об этом можно посмотреть информацию на сайте статистики в разделе «Часто задаваемые вопросы респондентов».

Для перечисленных вариантов отправки отчетов нужна ЭЦП – электронно-цифровая подпись.

Но пока этот вариант на портале не работает. Данная услуга на сайте госуслуг в электронном виде не предоставляется. На текущий момент услуги федеральной службы статистики ограничены лишь предоставлением статистической информации.

Хотелось бы упомянуть постановление Правительства № 1905 от 24.11.20, которое расширяет перечень госуслуг для предпринимателей, оказываемых МФЦ. Функционал МФЦ позволит не только получать ключи электронной цифровой подписи, но и направлять документы, включая отчетность, в электронной форме в различные ведомства и организации.

3. Заполнение форм статистической отчетности в 1С: Бухгалтерии предприятия ред. 3.0

Для пользователей программы 1С: Бухгалтерия предприятия и пользователей сервиса 1С-Отчетность вопрос формирования статистических форм не создаст проблем.

Рассмотрим действия пошагово.

Для начала обновите базу до релиза не ниже 3.0.88.27. Именно в этот релиз разработчиками внесены изменения в формы статистического наблюдения № 1-предприниматель и № МП-сп.

Для формирования форм статистической отчетности в программе 1С: Бухгалтерия предприятия ред. 3.0 перейдите в раздел «Отчетность» - «1С-Отчетность» - «Регламентированные отчеты».

В открывшемся окне нажмите кнопку «Создать» и выберите нужную форму.

Формирования формы для ИП – 1-предприниматель

Шаг 1. В категории «Статистика» найдите форму 1-предприниматель.

Шаг 2. В окне выбора периода, установив 2020 год, нажмите «Создать».

Сведения об индивидуальном предпринимателе и его деятельности заполнятся автоматически. Лишь на некоторые вопросы необходимо ответить, установить знак «Х» в полях ввода ответа.

Форма имеет 3 раздела:

Раздел 1 – «Общие сведения о Вашем бизнесе».

Раздел 2 – «Основные показатели деятельности Вашего бизнеса».

Раздел заполнится данными программы автоматически.

Раздел не заполняется в случае, если индивидуальный предприниматель не вел предпринимательскую деятельность в 2020 году и в разделе 1, пункт 1 установил отметку «Х» в поле «Нет».

Обратите внимание, чтобы в поле «Код по ОКВЭД2» был указан ОКВЭД.

Если ОКВЭД (или другие коды при заполнении формы) не проставлены, проверьте все ли коды статистики заполнены в разделе «Главное» - «Организации».

Небольшой лайфхак: «Как узнать свои коды статистики?»

Воспользуйтесь сервисом сайта Росстат – «Получение данных о кодах статистики и перечня форм».

Укажите в форме один из реквизитов для поиска (в нашем примере ИНН) и нажмите кнопку «Получить».

В результатах поиска отобразится информация о статистических кодах по введенному запросу.

Раздел 3 – «Основные фонды (средства) и инвестиции в основной капитал.

Проверьте заполненные сведения.

Шаг 4. Сохраните форму, нажав «Записать».

Сформируйте печатную форму для передачи на бумажном носителе – кнопка «Печать».

Форма 1-Предприниматель представлена на четырех листах. При необходимости форму можно сохранить в формате:

• Табличного документа (MXL).

Формирование формы МП-сп.

Форма МП-сп для юридических лиц формируется аналогично, как рассмотрено выше.

Шаг 1. В разделе регламентированных отчетов, создайте форму МП-сп.

Шаг 2. Выберите период отчета и нажмите «Создать».

Шаг 3. Нажав кнопку «Заполнение», выберите команду «Заполнить».

Форма МП-сп схожа с рассмотренной выше формой 1-предприниматель и также состоит из 3 разделов.

Раздел 1 – «Общие сведения о юридическом лице».

Раздел 2 – «Основные показатели деятельности юридического лица».

Если организация не вела деятельность в 2020 году и об этом сделали отметку в п 1.1 раздела 1 (строка 02), то раздел 2 для нее не заполняется.

Раздел 3 – «Основные фонды (средства) и инвестиции в основной капитал.

К каждому разделу в форме даны подробные пояснения, которые помогут пользователю заполнить форму без особых затруднений.

Шаг 4. Дозаполните недостающую информацию, сохраните и распечатайте отчет. Отчет при необходимости можно сохранить в файл, выбрав формат по кнопке «Сохранить».

Сохранив отчет, отправьте его в Росстат.

В процессе отправки отчета могут вылезти странные ошибки. Поговорим о них в нашей следующей статье.

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Внимание! Актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений содержит формы в объеме годовой отчетности. При формировании отчетности за 9 месяцев 2020 года следует руководствоваться требованиями Письма.Контрольные соотношения

В состав комплектов регламентированной отчетности также включены контрольные соотношения для проверки корректности составления форм отчетности. Соотношения составлены по требованиям, опубликованным на сайте Федерального казначейства .

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

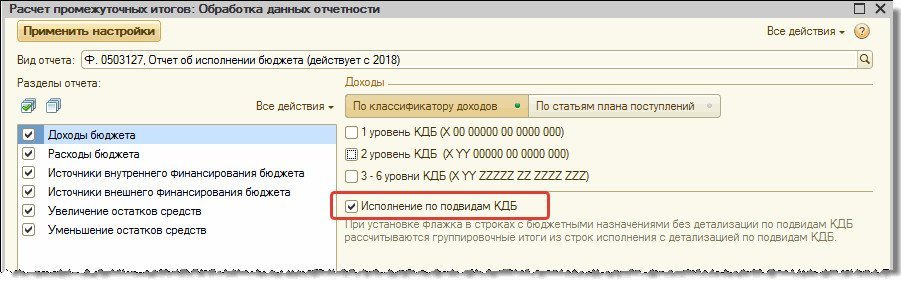

Отчет (ф. 0503127)

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 "Доходы бюджета" Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 "Доходы бюджета" соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Для формирования Сведений (ф. 0503169) следует применять регламентированный отчет Ф. 0503169, Сведения по дебиторской и кредиторской задолженности (действует с 2018), далее - Отчет ф. 0503169, для формирования Сведений (ф. 0503769) следует применять регламентированный отчет Ф. 0503769, Сведения по дебиторской и кредиторской задолженности учреждения (действует с 2018), далее - Отчет ф. 0503769. Для формирования в Отчете ф. 0503169 (Отчете ф. 0503769) номеров счетов расчетов с указанием в 24–26 разрядах номера счета нулей в форме настройки автозаполнения отчета для параметра отчета Заполнять КОСГУ установлено значение - "Нет".

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

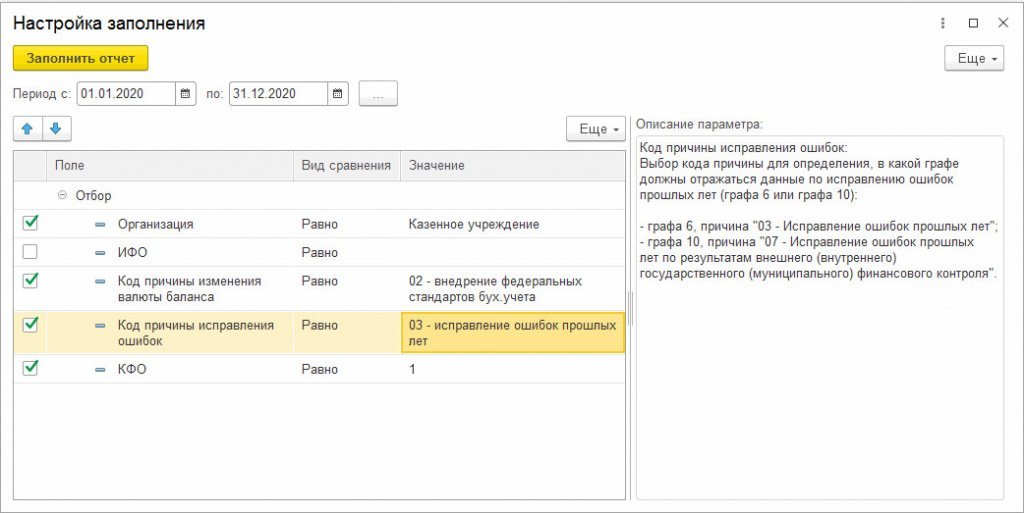

Согласно изменениям, внесенными приказами Минфина России от 31.01.2020 № 13н, 30.01.2020 № 11н, в Сведениях (ф. 0503173), (ф. 0503773) добавлена новая графа 10 с указанием причины изменений: «07» - исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

- субсидии на иные цели (КФО 5),

- субсидии на цели осуществления капитальных вложений (КФО 6).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

- в 1-4 разрядах номера счета - аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

- в 5-14 разрядах номера счета - отражаются нули, если иное не предусмотрено учетной политикой учреждения;

- в 15-17 разрядах номера счета - аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований, соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов)».

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Таким образом, ранее на законодательном уровне не требовалось в разрядах 5 - 14 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений указывать коды бюджетной классификации.

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Размерность кода элемента справочника Аналитические коды КПС - 10 разрядов, что соответствует размерности целевой статьи классификации расходов бюджетов БК РФ. Начиная с версии 2.0.66 редакции 2 программы «1С:Бухгалтерии государственного учреждения 8» в элементе справочника Аналитические коды КПС предусмотрено формирование кода элемента выбором из справочника Целевые статьи расходов бюджетов (по кнопке с пиктограммой нацпроектов ), что позволяет исключить ошибки заполнения кода, при этом поле Наименование заполняется наименованием выбранной целевой статьи расходов.

Как было отмечено ранее, четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, содержит буквы латинского алфавита (п. 36.1 Порядка № 132н). Соответствующие элементы справочника Целевые статьи расходов бюджетов отмечены пиктограммой нацпроектов.

Элемент справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ и аналитическим кодом КПС, содержащим код целевой статьи расходов на реализацию национальных проектов (программ), федеральных проектов, Комплексного плана, также отмечается пиктограммой нацпроектов.

Поскольку последние годы бюджетные и автономные учреждения не применяли в учете коды бюджетной классификации, отметим, что предварительно следует загрузить в справочники группы Бюджетная классификация актуальные классификаторы. Классификаторы можно загрузить из файлов в соответствующие справочники с помощью Помощника обновления бюджетной классификации (раздел Планирование и санкционирование, команда Помощник обновления бюджетной классификации).

Актуальные бюджетные классификаторы:

- Разделы, подразделы КРБ, Виды расходов КРБ, Коды экономической классификации (КЭК) – включены в типовую конфигурацию. Автоматически актуализируются при обновлении релиза конфигурации;

- остальные актуальные бюджетные классификаторы размещаются на пользовательском сайте фирмы "1С", на интернет-странице поддержки конфигурации на странице актуальной версии.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

- Ввести в справочник Аналитические коды КПС (раздел Учет и отчетность – План счетов) целевые статьи по нацпроектам.

- Ввести в справочник Классификационные признаки счетов (КПС) соответствующие элементы вида АУ и БУ с уточнением показателя КРБ, включающие вновь введенные позиции справочника Аналитические коды КПС с целевыми статьями по нацпроектам.

- Операции по нацпроектам формировать с применением соответствующих КПС.

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется.

Читайте также: