Как создать корректировку 4 фсс в 1с

Обновлено: 07.07.2024

Пособия, не принятые к зачету ФСС

Причин, по которым ФСС не принимает к зачету пособия, может быть множество:

- допущена счетная или иная ошибка;

- нет необходимых подтверждающие документов;

- у организации, выдавшей документ о временной нетрудоспособности, отсутствует лицензия;

- другие причины.

Излишне выплаченные суммы пособий можно:

- удержать с работника:

- добровольно:

- если сотрудник готов добровольно вернуть излишне выплаченные суммы и написал соответствующее заявление;

- если при расчете была допущена счетная ошибка,

- если сотрудник предоставил документы с заведомо неверными сведениями, которые повлияли на получение пособия или его размер;

Что делать, если Фонд не принял пособие к зачету:

- сторнировать суммы пособия не принятые к зачету;

- удержать их с сотрудника или списать на расходы;

- доначислить НДФЛ и взносы;

Зачастую проверяющие настаивают на доначислении НДФЛ и взносов с не зачтенных сумм, однако судебная практика сложилась в пользу работодателя. Об этом в публикации: Суды против начисления взносов по непринятым к зачету пособиям.

- отразить операции в бухгалтерском и налоговом учетах;

- уплатить в бюджет возникшую недоимку, пени, доначисленные налоги и взносы;

- сформировать корректирующую отчетность Расчет по страховым взносам .

Далее рассмотрим на примерах, какие корректировки в ЗУП необходимо сделать, чтобы сдать корректирующие отчеты Расчет по страховым взносам .

Пример 1. Корректировка в связи с ошибочным начислением пособия внешнему совместителю

Сотрудница Ноготкова Н.Н. работает в организации внешним совместителем с 01.07.2017 года. В июне 2018 года, сотрудница предоставляет в организацию больничный лист для оплаты Отпуска по беременности и родам . Сотруднице рассчитано и выплачено пособие по больничному. В ноябре 2018 сотрудница пишет заявление об Отпуске по уходу за ребенком и ей назначаются и выплачиваются Пособие по уходу за ребенком до 1,5 лет и Пособие по уходу за ребенком до 3-х лет .

В Июле 2019 года обнаруживается, что начисления по месту работы внешним совместителем выполнены ошибочно. Необходимо отсторнировать начисленные суммы пособий ( Отпуск по уходу за ребенком , Пособие по уходу за ребенком до 1,5 лет и Пособие по уходу за ребенком до 3-х лет ) и сдать корректировки Расчета по страховым взносам за все периоды, начиная с отчета за полугодие 2018 года.

Отразим сторно начисленных пособий:

- Сформируем исправление документа Больничный лист , в котором снимаем флажок Назначить пособие с на вкладке Оплата :

В результате на вкладке Пересчет прошлого периода происходит сторнирование начисления Отпуск по беременности и родам :А на вкладке Начислено(подробно) назначается неоплачиваемое начисление Неоплачиваемые дни отпуска по беременности и родам : - В документе Отпуск по уходу за ребенком ( Зарплата – Отпуска по уходу и возвраты из отпуска – Отпуск по уходу за ребенком ) также снимем флажки о назначении пособий:

После этого в сервисе Перерасчеты ( Зарплата – Сервис – Перерасчеты ) сформируются строки о необходимости перерасчета пособий:

![]()

Документ, в котором будет произведен сам перерасчет, зависит от настройки Выполнять доначисление, перерасчет отдельным документом ( Настройка –Расчет зарплаты ):

Если флажок Выполнять доначисление, перерасчет отдельным документом НЕ установлен:

- перерасчет произойдет автоматически при следующем расчете заработной платы в документе Начисление зарплаты и взносов на вкладке Доначисления, перерасчеты ;

- для перерасчета можно ввести документ Доначисление, перерасчет вручную.

Если флажок Выполнять доначисление, перерасчет отдельным документом установлен:

- перерасчет всегда происходит в документе Доначисление, перерасчет .

Документ Доначисление, перерасчет ( Зарплата – Доначисления, перерасчеты – Доначисление, перерасчет ) можно ввести непосредственно из сервиса Перерасчеты по кнопке Доначислить сейчас :

![]()

В результате перерасчета начисленные пособия будут отсторнированы:

![]()

Если сформировать Расчет по страховым взносам за периоды, за которые сделан перерасчет и за текущий период (9 месяцев 2019 года), то мы увидим, что в Приложении 3 к Разделу 1 корректирующие отчеты заполняются без изменений: исходными начисленными суммами пособий. Все сторнированные пособия попали в отчет текущего периода со знаком минус.

Корректирующий отчет за 2018 год выглядит следующим образом:

Отчет за 9 месяцев 2019 года:

![]()

Это неверно, поэтому для корректного заполнения Приложения 3 к Разделу 1 Расчета по страховым взносам в корректирующих отчетах и в отчете текущего периода внесем исправления документом Перенос данных ( Администрирование – Переносы данных ) по регистрам накопления Пособия по социальному страхованию и Пособия по уходу за ребенком .

Заполняем документ Перенос данных следующим образом:

- посмотрим движения по этим регистрам документов, которыми сделан перерасчет;

- введем в документе Перенос данных аналогичные строки с обратным знаком (со знаком «плюс») по сумме пособий и количестве случаев. Таким образом мы «обнуляем» данные в текущем периоде.

- затем введем в документе Перенос данных строки аналогичные исходным со знаком «минус», но Период установим равным Дате страхового случая . (В общем случае, нужно устанавливать в поле Период дату того отчетного периода, в котором необходимо показать данные в Расчете по страховым взносам ).

Корректировка по регистру Пособия по социальному страхованию :

![]()

Корректировка по регистру Пособия по уходу за ребенком :

![]()

После этого и в отчете за текущий период и в корректирующих отчетах Расчет по страховым взносам за прошлые периоды Приложения 3 к Разделу 1 Расчета по страховым взносам заполнятся корректно, т.е. с учетом отсторнированных сумм пособий.

![]()

Корректирующий отчет за 2018 год:

Отчет за 9 месяцев 2019 года:

![]()

Отчет за 9 месяцев 2019 года до корректировки:

![]()

Корректировка документом Перенос данных по регистру Расчеты с фондами по страховым взносам :

![]()

После корректировки строка 070 Приложения 2 к Разделу 1 отчета за 9 месяцев 2019 г. заполняется верно – нулевыми суммами расходов по страхованию:

![]()

Посмотрим также заполнение строки 070 Приложения 2 к Разделу 1 в корректирующих отчетах за прошлые периоды на примере отчета за 2018 год. До корректировки в строку 070 ошибочно включаются суммы пособий, хотя они отсторнированы:

![]()

После корректировки строка 070 Приложения 2 к Разделу 1 отчета 2018 г. заполняется верно:

![]()

Пример 2. Корректировка в связи с неверно указанной датой события по пособию

В первую очередь исправляем начисление: делаем исправление документа Единовременное пособие за счет ФСС , в котором указываем корректную Дату события :

![]()

Создаем документ Перенос данных ( Администрирование – Переносы данных ), в котором корректируем регистр накопления Пособия по социальному страхованию . Принцип корректировки аналогичен Примеру 1, но поскольку изменения происходят в течение одного календарного года, нужно изменить только сумму пособия на сумму разницы:

- 17 479,73 (исходная сумма пособия) – 16 759,09 (сумма исправленного пособия) = 720,64 руб.

![]()

Также скорректируем регистр Расчеты с фондами по страховым взносам для корректного заполнения строки 070 Приложения 2 к Разделу 1 Расчета по страховым взносам .

Отчет за 9 месяцев 2019 года до корректировки:

![]()

Корректировка документом Перенос данных по регистру Расчеты с фондами по страховым взносам :

После корректировки строка 070 Приложения 2 к Разделу 1 заполняется верно:

![]()

В корректирующем отчете за 2018 год строка 070 Приложения 2 к Разделу 1 также заполняется верно – суммой пособия с учетом исправления:

![]()

Также необходимо скорректировать и данные в Разделе 3 Расчета по страховым взносам . Исправленная сумма пособия полностью попадает в отчет за 9 месяцев 2019 года:

![]()

А в корректирующий отчет за 1 квартал 2019 сумма пособия совсем не попадает:

Необходимо, чтобы в отчете за 1 квартал 2019 была отражена сумма пособия с учетом исправления.

Добавляем в документ Перенос данных корректировку по регистру накопления Учет доходов для исчисления страховых взносов :

![]()

С помощью этой корректировки мы переносим сумму дохода в виде пособия с Июля 2019 в Февраль 2019. Обратите внимание, что для корректировки этого регистра важно правильно заполнить графу Дата получения дохода : убираем сумму с 31.07.2019 (указываем ее с «минусом») и переносим ее на 28.02.2019 (вносим ее с «плюсом»).

После этого в корректирующем отчете за 1 квартал 2019 года отражается сумма пособия с учетом корректировки:

![]()

- 44 259,09 (графа 210) – 27 500,00 (графа 220) = 16 759,09 руб.

В отчете за 9 месяцев 2019 года сумма пособия не отражается:

![]()

Пример 3. Корректировка в связи с «задвоением» справки с предыдущего места работы

По ошибке справка о заработке с предыдущего места работы для сотрудника Одуванчикова П. В. была внесена дважды. В Декабре 2018 и в Мае 2019 сотруднику было начислено пособие по больничным листам исходя из неверных данных в сумме 9 212,04 руб. и 6 615,20 руб. соответственно:

Необходимо в Июле 2019 пересчитать пособия и подать корректирующие отчеты Расчет по страховым взносам за 2018 год и полугодие 2019 года.

Одуванчиков уволен 18.06.2019 г.

Проверяющие настаивают на переквалификации излишне начисленных сумм пособий в облагаемые и доначислении страховых взносов.

![]()

![]()

- 1 578,99 (исправленная сумма пособия за счет работодателя) – 2 303,01 (исходная сумма пособия за счет работодателя) = -724,02 руб.

- 4 736,97 (исправленная сумма пособия за счет ФСС) – 6 909,03 (исходная сумма пособия за счет ФСС) = -2 172,06 руб.

- 1 977,36 (исправленная сумма пособия за счет работодателя) – 2 480,70 (исходная сумма пособия за счет работодателя) = -503,34 руб.

- 3 295,60(исправленная сумма пособия за счет ФСС) – 4 134,50 (исходная сумма пособия за счет ФСС) = -838,90 руб.

Аналогично предыдущим примерам, скорректированная сумма пособия попадает в Расчет по страховым взносам только текущего периода (9 месяцев 2019 года). Чтобы заполнить корректирующие отчеты необходимо сделать корректировку документом Перенос данных ( Администрирование – Переносы данных ) по регистру накопления Пособия по социальному страхованию .

Корректировку следует проводить также ориентируясь на исходные движения документов исправлений. Делать «перемещение» суммы сторнированных пособий с текущего периода (Июля 2019) на период корректировки (Декабрь 2018 и Май 2019) по графе Период .

![]()

Аналогичным образом следует скорректировать и регистр Расчеты с фондами по страховым взносам для корректного заполнения строки 070 Приложения 2 к Разделу 1 Расчета по страховым взносам на суммы пособий за счет ФСС:

![]()

Для перерасчета за разные календарные годы требуется создать отдельный документ, в котором в шапке указать Расчетный период – год за который проводится перерасчет, и Месяц регистрации – месяц, в котором производится перерасчет.

Данные о доходе нужно внести на вкладке Сведения о доходах :

![]()

- 2 172,06 (излишне начисленное пособие за счет ФСС) + 724,02 (излишне начисленное пособие за счет работодателя) = 2 896,08 руб.

- 838,90 (излишне начисленное пособие за счет ФСС) + 503,34 (излишне начисленное пособие за счет работодателя) = 1 342,24 руб.

Затем по кнопке Рассчитать получаем суммы взносов, которые рассчитываются автоматически:

![]()

![]()

При перерасчете взносов в течение одного расчетного периода (доход скорректирован за Май 2019 в Расчетном периоде 2019 год) перерасчет взносов ФСС (несч. случ.) отражается текущим периодом:

![]()

За 1 полугодие 2019 года корректирующий регламентированный отчет 4-ФСС сдавать не потребуется, и корректировка дохода и доначисленные взносы отразятся в 4-ФСС в периоде корректировки – Июле 2019 года. А за 2018 год потребуется сформировать также и корректирующий отчет 4-ФСС .

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 2018 год в результате такой корректировки:

![]()

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 1 полугодие 2019 года в результате корректировки:

![]()

- 22 000 (Сумма заработной платы за Май 2019) + 1 342,24 (сумма пособия переквалифицированного в облагаемый доход) = 23 342,24 руб.

- 23 342,24 (База для исчисления взносов) * 22% (Тариф по ОПС) = 5 135,29 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Два свежих решения суда с одинаковым результатом ─ контролерам не.Компания выплачивала пособия по уходу за ребенком до 1,5 лет.Хотите обезопасить себя от случайных корректировок в закрытых периодах? Вам..

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (2)

А как быть с НДФЛ при такой корректировке?

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

В пятницу о приятном: в ЗУП 3.1.18 появились новые возможности быстрой донастройки отчетов.

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

![]()

Траты на оплату листков нетрудоспособности, декретных и детских пособий, а также иные меры соцподдержки работников работодателю компенсирует ФСС: либо соцвыплаты засчитываются в счет взносов на временную нетрудоспособность и материнство (ВНиМ), либо возмещаются страхователю на расчетный счет.

Для принятия соцрасходов к зачету или возмещению ФСС должен их проверить. Согласно подп. 4 п. 1 ст. 4.2 и п. 4 ст. 4.7 закона «Об обязательном соцстраховании на случай ВНиМ» от 29.12.2006 № 255-ФЗ соцстрах имеет право не засчитывать расходы на выплату пособий по госсоцстрахованию, если они произведены:

- на основании неверно оформленных либо выданных с нарушением законодательства документов;

- с нарушением законодательства РФ о соцстраховании;

- вовсе без подтверждающих документов.

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств. Мы разобрали такие случаи в этой статье.

ФСС также отказывает в возмещении или зачете, если считает, что больничный лист поддельный.

Как бухгалтеру действовать при подозрении, что листок нетрудоспособности поддельный, читайте здесь.

Можно ли подтвердить правомерность расходов иными документами, если ФСС не принял к зачету расходы на оплату листков нетрудоспособности в связи с их утерей? Ответ на это вопрос вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям эксперта.

Итак, у ФСС есть полномочия отказать страхователю в зачете или возмещении соцвыплат. Организация может в таком случае либо спорить с фондом в суде, либо согласиться с госорганом. Если возместить соцвыплаты так и не удалось, то бухгалтеру придется внести ряд корректировок в учет и отчетность по не принятым фондом расходам.

Алгоритм отражения в учете пособий, не принятых ФСС к зачету

Если ФСС не принял облагаемое пособие и отказал в возмещении или зачете соцвыплат, то бухгалтер должен поступить следующим образом:

- Сторнировать в бухучете суммы незачтенных пособий.

- Списать незачтенные суммы в расходы либо удержать их с работника.

- Исчислить с незачтенной соцвыплаты страховые взносы — это наиболее безопасный путь для страхователя в настоящий момент, рекомендованный ФНС и Минфином (письма от 22.09.2017 № ЕД-4-15/19093 и от 01.09.2017 № 03-15-07/56382 соответственно).

С требованием чиновников начислять взносы можно и поспорить. Поможет вам в этом подборка правоприменительной практики, которую вы найдете в КонсультантПлюс. Если у вас нет доступа к системе, его можно получить бесплатно.

- Доплатить взносы в ФНС либо в ФСС (за периоды до 2017 года) — если вы уменьшаете ежемесячные соцвзносы на ВНиМ на суммы пособий, то после отказа ФСС в зачете пособий нужно доплатить администратору взносов на ВНиМ (до 2017 года — ФСС, с 2017 года — ФНС) в размере суммы соцвыплаты, не принятой к зачету

- Начислить и удержать НДФЛ с работника — данный пункт не касается пособия по временной нетрудоспособности, с которого НДФЛ и так удерживается. А вот с другими видами соцпособий ситуация сложнее. По аналогии с начислением страхвзносов: если ФСС отказывается засчитывать выплату пособия, то оно прекращает быть страховым обеспечением по обязательному соцстрахованию. А значит, не относится к выплатам, из сумм которых подоходный налог не удерживается. Следовательно, если работник отказывается вернуть пособие, не зачтенное ФСС, то такая выплата становится его доходом, с которого надо удержать подоходный налог. Однако в законе отсутствует прямая обязанность взимать НДФЛ с не зачтенных соцстрахом пособий. Но если не удержите НДФЛ, но начислите страхвзносы, это может вызвать вопросы у налоговиков, так как между базой для начисления страхвзносов и базой по подоходному налогу возникнет разница.

- Разобраться с возможной переплатой по НДФЛ — если работник вернул пособие, ранее облагаемое подоходным налогом, то у него возникает переплата. Вы должны сообщить о ней сотруднику (п. 1 ст. 231 НК РФ), а затем эту переплату либо зачесть в счет будущих платежей по НДФЛ, либо вернуть работнику на основании заявления исключительно на его банковский счет.

- Перечислить взносы и НДФЛ* в бюджет.

- Рассчитать пени по взносам и подоходному налогу* и также перечислить государству. На момент признания соцвыплат невозмещаемыми у организации образуется недоимка по страхвзносам и НДФЛ*. А пени рассчитываются за период от дня, следующего за установленной датой перечисления страхвзносов за месяц, в котором было выплачено пособие, до дня, предшествующего дню погашения задолженности по взносам или подоходному налогу.

- Скорректировать отчетность — нужно внести исправления в бухгалтерскую и налоговую отчетность, в том числе в отчеты по персоналу: 2-НДФЛ**, 6-НДФЛ** (за периоды с 2016 года), 4-ФСС, РСВ-1 (за периоды до 2017 года), ЕРСВ (за периоды начиная с 2017 года).

* Если подоходный налог ранее не был удержан и вы решили все же его удержать.

** Корректируется, если вы предпочли удержать подоходный налог с сумм, ранее им не облагаемых.

Рассмотрим подробнее каждый этап.

Учет пособий, не принятых к зачету ФСС: работник вернул пособие

Бухучет соцвыплат, не зачтенных или не возмещенных соцстрахом, зависит от того, вернул ли работник пособие, а также облагалось ли оно изначально подоходным налогом.

По незачтенным пособиям — в бухучете бухгалтер сторнирует записи по начислению сумм данных выплат. Дата бухпроводки будет соответствовать дате решения фонда о непринятии к зачету расходов. Затем не подтвержденные фондом соцрасходы могут быть удержаны с работника, но только в 2 случаях:

- предоставление работником заведомо неверных сведений для начисления пособия (поддельный больничный, справка о заработке за последние 2 года с завышенными суммами доходов работника);

- допуск бухгалтером счетной ошибки.

Согласно ч. 4 ст. 137 ТК РФ, ч. 4 ст. 15 закона 255-ФЗ, ч. 1 ст. 138 ТК РФ такие суммы можно удержать из трудовых доходов работника, но не более 20% заработка за каждый месяц. В остальных ситуациях возврат излишних соцвыплат производится работником добровольно.

Если работник возвращает пособие добровольно либо соцвыплату удерживают из его зарплаты, то бухзаписи будут следующие:

Дебет

Кредит

Содержание записи

Сторно начисления незачтенной соцвыплаты

Сторно пособия по нетрудоспособности за первые 3 дня болезни

Сторно НДФЛ с пособия по временной нетрудоспособности

Соцвыплата отнесена на счет расчетов с персоналом по прочим операциям.

Если работник уже уволился, но переплату возвращает — задействуйте счет 76Работник добровольно вернул сумму неправомерно выплаченного пособия либо эта сумма была удержана из его зарплаты

Доплачено незачтенное пособие — так как на его сумму ранее были уменьшены взносы на ВНиМ к уплате

Излишне удержанный НДФЛ возвращен работнику на банковскую карту

Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Если работник не возвращает соцвыплату, то сделайте следующие проводки:

Дебет

Кредит

Содержание операции

Сторно начисления незачтенной соцвыплаты

Не зачтенная фондом выплата отнесена на счет прочих расходов

69 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов

Начислены на не зачтенное ФСС пособие страховые взносы

Удержан НДФЛ с соцвыплаты (кроме пособия по временной нетрудоспособности)

69 с/счет «Пени, штрафы по соцвзносам»

Начислены пени по опоздавшим в бюджет соцвзносам

68 с/счет «Пени, штрафы по НДФЛ»

Начислены пени по недоимке по НДФЛ

69/68 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов/НДФЛ, 69 с/счет «Пени, штрафы по соцвзносам», 68 с/счет «Пени, штрафы по НДФЛ»

Перечислены страховые взносы, НДФЛ, пени по страхвзносам и НДФЛ в бюджет

НДФЛ удерживайте с работника в том случае, если он не вернул суммы неверно выплаченных пособий, налог не был удержан ранее и вы решили, что безопаснее его удержать. Если работник уже уволился — сообщите в ФНС о невозможности удержать подоходный налог.

В налоговом учете не принятые ФСС к зачету пособия в расчете налога на прибыль не участвуют, поэтому возникает постоянная разница и постоянное налоговое обязательство.

О фиксации разниц между бухгалтерским и налоговым учетом читайте здесь.

Упрощенцы также не учитывают в расходах не зачтенные соцстрахом пособия.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

Если фонд отказался засчитывать или возмещать пособие, то нужно внести корректировки в ряд отчетной документации налогового агента:

Отчетность

Пособие изначально облагалось НДФЛ, работник его вернул

Пособие изначально облагалось НДФЛ, работник его не вернул

Пособие изначально не облагалось НДФЛ, работник его вернул

Пособие изначально не облагалось НДФЛ, работник его не вернул

Исключите сумму пособия из 2-НДФЛ и сдайте корректирующую справку

Сдайте корректирующую 2-НДФЛ по сотруднику, код больничного 2300 замените на код 4800

Ничего исправлять в 2-НДФЛ не нужно

У работника появился доход, который следует отразить в 2-НДФЛ под кодом 4800 и удержать подоходный налог. Если на момент обнаружения не зачтенного фондом пособия работник уже уволился, то 2-НДФЛ следует сдавать с признаком 2

6-НДФЛ (если незачтенное пособие обнаружено в 2016 году и позднее)

Сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды — поскольку раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года

Ничего исправлять в 6-НДФЛ не нужно

У работника появился доход, сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды

Подробнее о корректировке квартального расчета по НДФЛ читайте здесь.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

4-ФСС

Порядок исправления зависит от года выплаты незачтенного пособия. Если это 2016 год и раньше, то исправляются прежде всего данные в таблице 2: страхователь исключает не принятые фондом соцвыплаты из соответствующих строк и граф таблицы. Соответственно уменьшаются показатели по строкам «Расходы на цели обязательного соцстрахования» и «Задолженность за территориальным органом ФСС на конец отчетного (расчетного) периода». А сумму не принятого соцстрахом пособия бухгалтер зафиксирует в одноименной строке 5 таблицы 1.

Еще страхователю по общему правилу нужно будет откорректировать строки 1–4 таблицы 3 и строки 1–3 таблицы 6 (в части общей суммы выплат и вознаграждений в пользу физлиц и распределения этих сумм на облагаемые и не облагаемые страхвзносами). На сумму доначисленных страховых взносов корректируются строки 2 таблицы 1 и таблицы 7 «Начислено к уплате страховых взносов» — если недоимка обнаружена в том же году, в котором выплатили первоначально пособие. Соответственно вносятся правки в строки, фиксирующие задолженность за страхователем на конец отчетного периода.

Если корректируется 4-ФСС уже за периоды 2017 года, то там нет таблиц по расчетам взносов и выплат на ВНиМ. Исправлению подлежит база для расчета взносов на травматизм, общая сумма выплат и вознаграждений в пользу физлиц, сумма начисленных взносов и задолженность за страхователем на конец периода.

РСВ-1

За периоды до наступления 2017 года уточнять персонифицированные сведения следует по форме СЗВ-КОРР (постановление Правления ПФР от 11.01.2017 № 3п). В этой форме вы приводите персональные данные работника, исправленные суммы выплат в его пользу и рассчитанные суммы взносов. В случае неполного отражения в отчетности страхвзносов за какие-либо отчетные периоды, суммы доначислений отражаются нарастающим итогом в 120-й строке и в разделе 4 годовой формы РСВ-1 отдельной строкой по каждому периоду.

ЕРСВ

Новый расчет по страховым взносам страхователи сдают за периоды начиная с 2017 года. Общий принцип корректировки расчета в случае отказа ФСС в возмещении или зачете тот же, что и при исправлении формы 4-ФСС за 2016 год: нужно исключить незачтенные пособия из Приложения 3, а также скорректировать базу для начисления каждого типа страхвзносов и общую сумму выплат и вознаграждений в пользу физлиц. Также корректируются строки, содержащие информацию о сумме начисленных страхвзносов и суммы по строкам 070 и 090 приложения 2.

Подробнее о порядке уточнения персонифицированных сведений в ЕРСВ читайте здесь.

Итоги

ФСС нередко отказывает работодателям в зачете или возмещении выплат по соцстрахованию. С фондом можно попробовать поспорить в суде. Если же отказ окончательный, то работодателю предстоит корректировать учет и отчетность в бюджет на суммы незачтенных пособий.

Популярные запросы:

![personal photo]()

Перенос взносов ФСС НС (травматизм)

Отчет 4-ФСС после передачи администрирования взносов налоговым органам стал проще.

Но у него есть особенности, которые нужно учитывать при его составлении.

Отчет, в отличие от 6-НДФЛ и Расчета по страховым взносам, содержит сведения об уплате взносов и задолженности по взносам.

Даже если настроена синхронизация с бухгалтерской программой, данные документов уплаты взносов ФСС НС (травматизм) в программу ЗУП не переносятся, их необходимо отражать специально предназначенным документом Уплата страховых взносов в фонды из раздела Налоги и взносы.

![4-ФСС]()

Внесенные: дата, сумма и реквизиты платежного поручения отражаются в Таблице 2 отчета 4-ФСС за тот квартал, в который входит дата.

![4-ФСС]()

Корректировка суммы задолженности

Для корректировки суммы задолженности на начало года можно создать документ Уплата страховых взносов в фонды с датой ранее начала квартала и внести необходимую сумму.

![4-ФСС]()

![4-ФСС]()

Отчет по кнопке Проверить позволяет:

проверить выгрузку- заполненность необходимых реквизитов

проверить контрольные соотношения-проверка сумм текущего отчета между собой и с суммами ранее сданных отчетов за прошлые периоды

проверить в интернете-для подключенного сервиса 1С-отчетность с помощью проверочных программа от поставщика сервиса Калуга Астрал.

Проверка контрольных соотношений позволяет выявить ситуации, когда после сдачи отчета за прошлый квартал в документы расчета сумм доходов или взносов были внесены изменения задним числом.

Перед формированием отчета необходимо проверить правильность расчета взносов ФСС НС с помощью отчета Проверка расчета взносов из раздела Налоги и взносы - Отчеты по налогам и взносам.

Если ФСС изменил для организации ставку взносов, а часть года уже была рассчитана по прежней ставке, доначислит взносы за прошлые месяцы текущий документ Начисление зарплаты и взносов.

Документ Перерасчет взносов

Либо это можно сделать специальным документом Перерасчет взносов.

![4-ФСС]()

Доначисленные взносы заполнятся только за тот месяц, который указан в документе и отчете 4-ФСС попадут в Таблице 2 в этот месяц.

Для каждого месяца необходим отдельный документ Пересчет страховых взносов.

![4-ФСС]()

Порядок составления отчета 4-ФСС

Отчетом Проверка расчета взносов за период с начала года по конец текущего квартала выявить суммы, на которые не были начислены страховые взносы. Доначислить взносы.

В отчете прошлого периода нажать Расшифровать в поле Всего с начала периода Таблицы 1 для выявления ситуации, когда после сдачи отчета исходные данные были изменены. Наличие красной надписи Внимание! Значение показателя отличается от данных расшифровки означает, что необходимо подать корректировку предыдущего квартала, а уже после сдавать отчет за текущий квартал

Создать отчет текущего квартала. Проверка - проверить выгрузку. Если обнаружены ошибки в реквизитах организации, изменить их в настройках организации, затем по кнопке Еще – Обновить - поместить их в отчет

Проверка - проверить контрольные соотношения.

Если подключен сервис 1С-Отчетность, Проверка - Проверить в интернете.

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

![1.PNG]()

![2.PNG]()

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

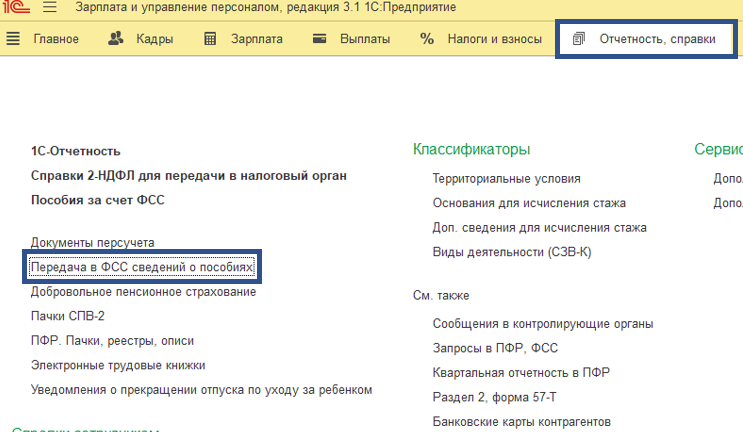

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки - Передача в ФСС сведений о пособиях.

![3.PNG]()

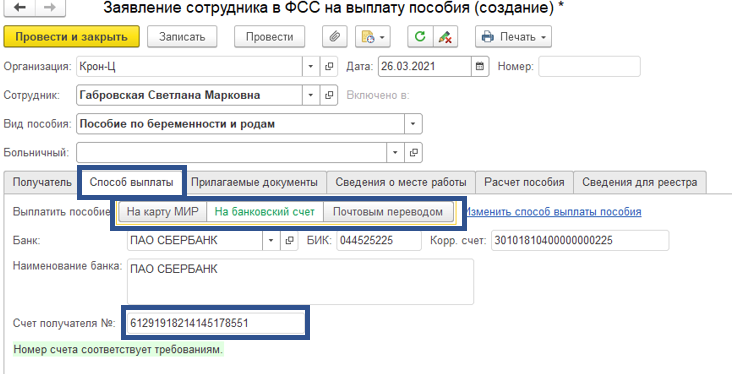

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное и выбираем новые платежные реквизиты для выплаты пособия.

![6.PNG]()

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Читайте также:

- добровольно: