Как списать автомобиль в 1с

Обновлено: 07.07.2024

Бизнесу нередко требуется пополнение основных средств, в частности – автопарка. Не каждая организация, а особенно индивидуальный предприниматель, может позволить себе дорогостоящую покупку без привлечения заёмных средств. В таком случае приходится обращаться за помощью к банкам или лизинговым компаниям. Лизинг, по своей сути, представляет собой долгосрочную финансовую аренду с возможностью последующего выкупа, и на данный момент всё больше и больше набирает свою популярность. К сожалению, насколько прост механизм платежей и выкупа в лизинг, настолько сложным является его отражение в учёте, так как нужно учитывать много подводных камней. А сегодня мы коснёмся ещё более нетипичной ситуации, когда автомобиль, приобретённый ранее в лизинг, было решено продать. Разберем реализацию полностью и не полностью самортизированного автомобиля в программе 1С: Бухгалтерия ред. 3.0.

Для начала разберёмся с ценой продажи. Многие предприятия при определении цены отталкиваются от размера выкупной или остаточной стоимости основного средства, что в корне неверно.

За основу следует брать рыночную стоимость, которую можно определить либо самостоятельно при помощи поиска аналогичного имущества в интернете, или прибегнув к помощи независимой экспертизы. В противном случае, придётся объяснять налоговому инспектору почему при продаже вы действовали не в целях получения прибыли своей организацией, а в пользу покупателя. Отягчающим условием будет взаимозависимое лицо в качестве покупателя, то есть учредитель, сотрудник, родственник.

Ситуация № 1: Продажа полностью самортизированного автомобиля

Разберём ситуацию с реализацией автомобиля в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0.

Обращаем ваше внимание, что мы рассматриваем практическим пример, когда в течение срока договора лизинга основное средство учитывалось на балансе лизингополучателя.

Перед продажей убедимся, что у нас есть это основное средство – сформируем отчёт «Оборотно-сальдовая ведомость по счёту» в разделе «Отчёты».

Хочется обратить ваше внимание на разницы в суммах по бухгалтерскому и налоговому учёту, в связи с тем, что лизинговое оборудование отражается в бухгалтерском учёте по первоначальной стоимости, а в налоговом – по выкупной, так как остальные суммы признаются расходами по лизингу. Подробнее о формировании стоимостей, разниц и учёте лизинга вы можете на нашем мастер-классе «Лизинг. Учет у лизингополучателя».

Также проверим, что амортизация по данному основному средству полностью начислена, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 02 в разделе «Отчёты».

Далее для отражения реализации основного средства следует перейти в раздел «ОС и НМА» и выбрать пункт «Передача ОС».

Заполним созданный документ данными о продаже, а именно: контрагент, договор, объект продажи, цена, НДС. Заполненный документ будет выглядеть следующим образом:

Проведённый документ позволит вывести на печать «Акт о приёме-передаче ОС» по форме ОС-1 и создаст следующие проводки:

В первой строке мы видим отражение дохода и формирование дебиторской задолженности покупателя. Обратите внимание, что сумма по кредиту в налоговом учёте отличается от суммы в бухгалтерском учёте, в том случае, если реализация происходит с НДС.

Второй строкой мы переносим всю начисленную амортизацию на счёт выбывших основных средств, а затем на этот же счёт переносим и само основное средство. В нашем примере основное средство полностью амортизировано, поэтому суммы совпадают и нет проводок по начислению амортизации за текущий месяц.

И последняя строка – это начисление НДС с продажи.

Сформируем оборотно-сальдовые ведомости. Проверим, что на счёте 01 отсутствует конечное сальдо по проданному автомобилю.

Так же проверим, что все суммы амортизации списаны с 02 счёта.

На счёте 91 по бухгалтерскому учёту по кредиту будут отражены доходы, связанные с реализацией основного средства, а по дебету сумма НДС. А в налоговом учёте по кредиту отражается сумма продажи, сразу за вычетом налога на добавленную стоимость.

Ситуация № 2: Продажа не до конца самортизированного автомобиля

Теперь давайте изменим немного условия нашего примера и посмотрим на проводки, формируемые документом «Передача ОС», в случае, когда оборудование амортизировано не до конца.

Автомобиль продается сразу же после выкупа, поэтому в налоговом учете остаточная стоимость равна выкупной цене (амортизация в НУ после выкупа не начислялась)

Заполненный документ представлен на рисунке:

Стоимость продажи в целях примера мы изменили на 2 400 000 рублей, в том числе НДС 400 000 рублей. Сформируем проводки по кнопке .

В первой строке мы видим отражение дохода в бухгалтерском учёте на сумму с НДС, а в налоговом учёте без.

Во второй строке отражена сумма амортизации за текущий месяц, так как оборудование было амортизировано не до конца.

Затем, сумма всей начисленной амортизации переходит на счёт выбывших основных средств, куда переходит и само основной средство.

И в итоге мы получаем проводки по счёту учёта доходов и расходов: на дебет счёта 91.02 отнесён не только НДС, но и выкупная стоимость основного средства по налоговому учёту.

Как и в прошлом примере, проверим закрытие счетов 01 и 02.

Также сформируем оборотно-сальдовую ведомость по счёту 91.

В бухгалтерском учёте мы видим разницу между стоимостью продажи и входящим в неё налогом на добавленную стоимость, а в налоговом учёте разницу между ценой продажи и выкупной стоимостью лизингового оборудования.

Так как в налоговом учёте основное средство учитывается по стоимости выкупа, а она обычно невелика, то важно учесть, что при продаже практически вся цена реализации (без НДС) будет признаваться доходом организации и облагаться налогом на прибыль.

Например, предприятие приобрело автомобиль в лизинг по стоимости равной 1 000 000 рублей. При этом выкупной платёж составил 100 000 рублей. При реализации указываем рыночную стоимость в размере 1 200 000 рублей. И получаем следующий результат:

- доход: 1 200 000 рублей,

- расход: всего 100 000 рублей.

Налог составит (1 200 000 – 100 000) * 20% = 220 000 рублей.

Выходит, что вся сумма реализации бывшего предмета лизинга будет признаваться в налоговом учете доходом и облагаться налогом на прибыль. При таких условия продавать выгодно, только в том случае, если у вас в налоговом учёте убыток и вы хотите покрыть его прибылью от данной сделки. А если в текущем периоде у вас и так имеется прибыль, то сумма налога на прибыль будет существенно увеличена за счёт этой операции.

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете процесса утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании

Порядок оформления решения о списании напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

Как правило, это:

копия инвентарной карточки;

техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие объекта ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице:

Содержание операции

Кредит

Списание автомобиля в бухгалтерском учете при получении разрешения на списание

Списана начисленная ранее амортизация

0 104 25 (35) 411

0 101 25 (35) 410

Списан ранее начисленный убыток от обесценения (при наличии)

0 114 25 (35) 412

0 101 25 (35) 410

Списана остаточная стоимость автомобиля (при наличии)

0 101 25 (35) 410

Оприходованы запасные части, пригодные к дальнейшему использованию

Принят к забалансовому учету списанный автомобиль до момента его утилизации

Оприходование и реализация металлолома

Оприходован металлолом в результате разбора, демонтажа автомобиля

Начислена задолженность вторресурсной организации за сданный металлолом

Списана себестоимость реализованного металлолома

Получены денежные средства от реализации металлолома

0 201 11 510*

Забалансовый счет 17

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Утилизация силами сторонней организации за плату

Отражена задолженность перед организацией за проведенную утилизацию

0 201 11 610

Забалансовый счет 18

Определен финансовый результат операций по утилизации

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Реализация автомобиля по программе трейд-ин

Отражена задолженность покупателя (автосалона) в оценочной стоимости сдаваемого автомобиля

Сформированы капитальные вложения при приобретении нового автомобиля и признана кредиторская задолженность перед поставщиком (автосалоном)

0 106 21 (31) 310

Погашены взаимные требования

Принят к учету и введен в эксплуатацию автомобиль

0 101 25 (35) 310

0 106 21 (31) 310

* В таблице приведен пример отражения получения денежных средств в учете бюджетных (автономных) учреждений, у казенных учреждений средства могут быть зачислены на счет ПБС – 1 304 05 000 либо на счет администратора доходов – 1 210 02 000.

Напомним, что доходы от выбытия активов – пригодные к эксплуатации (реализации) запасные части, металлолом с возможностью реализации – являются собственными доходами бюджетного или автономного учреждения и отражаются по коду финансового обеспечения 2 (приносящая доход деятельность), вне зависимости от источника, на котором учитывался ранее сам выбывший объект. Денежные средства от реализации металлолома, иных пригодных к реализации деталей и узлов списанного имущества у бюджетных и автономных учреждений остаются в их распоряжении, у казенных – подлежат зачислению в соответствующий бюджет.

Материальные запасы, полученные от ликвидации (при разборке, утилизации) основных средств, принимаются к учету в текущей оценочной стоимости. Этот вопрос находится в компетенции комиссии по поступлению и выбытию активов, которая, в свою очередь, руководствуется:

данными о ценах на аналогичные материальные ценности, полученными в письменной форме от организаций-изготовителей;

сведениями об уровне цен, имеющимися у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

экспертными заключениями (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов (п. 25 Инструкции № 157н).

При принятии имущества на забалансовый учет на счете 02 «Материальные ценности, полученные на хранение» до момента его утилизации применяется условная оценка «один объект – один рубль» (п. 335 Инструкции № 157н). В том случае, когда на этот же счет к учету принимается имущество, переставшее отвечать критериям актива, оценка может быть как условной, так и иной – в сумме остаточной или балансовой стоимости выбывшего имущества. Правила оценки такого имущества должны быть установлены учетной политикой учреждения (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237).

Немного о налогах

Учреждения – плательщики налога на прибыль должны помнить, что стоимость материалов (запасных частей и металлолома), полученных при ликвидации выводимых из эксплуатации основных средств, относится к внереализационным доходам (п. 13 ч. 2 ст. 250 НК РФ). Датой признания таких доходов станет день их принятия к учету, что оформляется актом приемки материалов (ф. 0504220). Одновременно налоговая база может быть уменьшена на сумму внереализационных расходов, к которым относятся расходы на ликвидацию выводимых из эксплуатации основных средств (п. 8 ч. 1 ст. 265 НК РФ), но только в том случае, если выводимое из эксплуатации имущество отвечает признакам амортизируемого имущества в целях применения гл. 25 НК РФ (п. 1 ст. 256 НК РФ). В случае, когда имущество изначально приобреталось за счет бюджетных средств, расходы на его ликвидацию (утилизацию) не включаются в налоговую базу.

Выручка от реализации металлолома, в свою очередь, является доходом от реализации (п. 1 ст. 249 НК РФ), который может быть уменьшен на рыночную стоимость этого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, если металлолом реализован по той же цене, по которой он был оприходован, то налогооблагаемая прибыль от реализации будет равна нулю.

С 1 января 2018 года реализация лома цветных и черных металлов подлежит обложению НДС. Уплачивает налог покупатель лома, являющийся налоговым агентом.

В заключение еще раз сформулируем основные выводы.

Выбытие с балансового учета основного средства, в том числе автомобиля, инициируется всегда его балансодержателем, то есть учреждением.

Не требуют согласования с собственником выбытие с балансового учета имущества по причине его несоответствия критериям активов, а также списание имущества, не отнесенного к категории особо ценного движимого имущества.

Во всех остальных случаях выбытие объекта основного средства и реализация мероприятий, предусмотренных актом о списании, до утверждения в установленном порядке соответствующего решения не допускаются.

Оставшиеся в распоряжении учреждения запасные части и металлолом, пригодные к дальнейшему использованию и/или реализации, принимаются к учету по текущей оценочной стоимости, которая включается во внереализационные доходы по налогу на прибыль. Операция реализации таких отходов формирует уже доходы от реализации, которые могут быть уменьшены на их первоначальную стоимость при принятии к учету.

Как в программе отразить списание вышедшего из строя основного средства, у которого не истек срок полезного использования?

Нормативное регулирование

Если основное средство пришло в негодность, организация должна списать его на основании решения комиссии (п. 77, п. 78 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н, далее — Методические указания по учету ОС N 91н).

БУ. Затраты на ликвидацию и остаточная стоимость основного средства включаются в периоде списания в прочие расходы (п. 86 Методических указаний по учету ОС N 91н, п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

Материалы, образовавшиеся в результате выбытия основного средства, приходуются по текущей рыночной стоимости на дату списания основного средства (п. 79 Методических указаний по учету ОС N 91н).

НУ. Расходы по ликвидации основных средств (в т. ч. амортизация, начисленная линейным методом) признаются:

Образовавшиеся отходы по рыночной стоимости (подтвержденной справкой бухгалтера или отчетом оценщика), подлежат включению в состав внереализационных доходов (п. 13 ст. 250 НК РФ).

НДС. При досрочно списанным ОС восстанавливать НДС не нужно (Письмо ФНС от 16.04.2018 N СД-4-3/7167@).

Учет в 1С

- остаточная стоимость станка — 93 750,02 руб.

- оставшийся срок амортизации — 18 месяцев (линейный способ).

Списание ОС

Оформите списание основного средства документом Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС — кнопка Создать .

Укажите в шапке документа:

- Местонахождение ОС — наименование подразделения, в котором числится ОС, выбирается из справочника Подразделения ;

- Счет списания — 91.02 «Прочие внереализационные расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Ликвидация основных средств;

- флажок Принимается к налоговому учету — установлен;

Добавьте в табличную часть основное средство, подлежащее списанию.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 91.01 Кт 01.09 — списание остаточной стоимости ОС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списание ОС отражается:

- Лист 02 Приложение N 2: PDF

- стр. 204 «расходы на ликвидацию выводимых из эксплуатации основных средств…» — остаточная стоимость ОС.

Отчет о финансовых результатах

В Отчете о финансовых результатах списание ОС отражается:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Продажа основных средств (ОС) с убытком — операция, с которой...Отражение затрат не на том счете может повлечь ошибки не.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

![]()

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

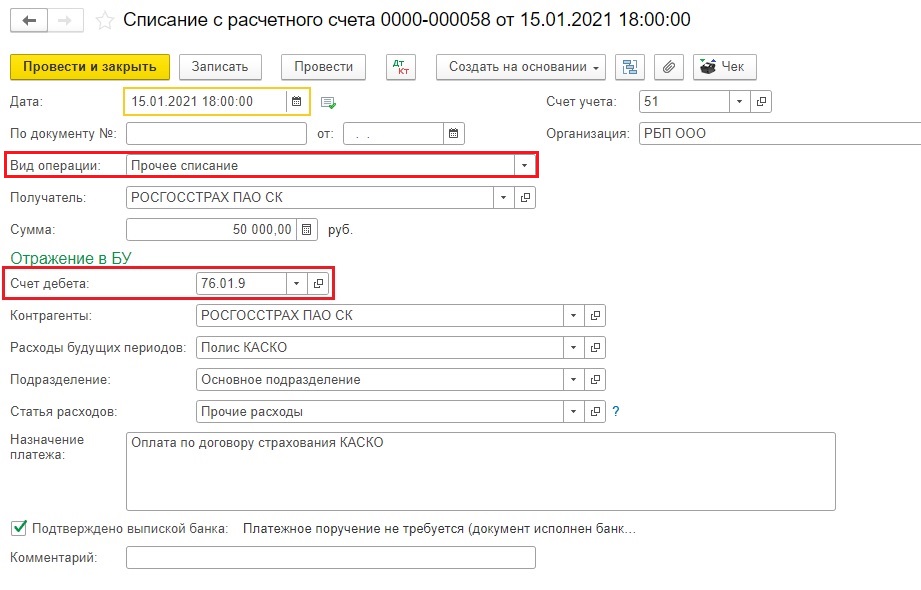

1. Итак, сначала страховка была оплачена.

![]()

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

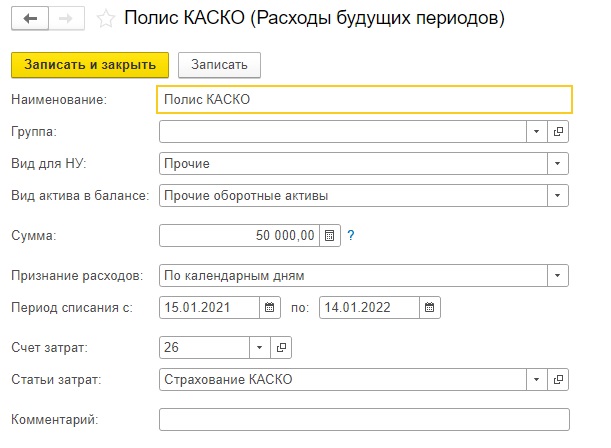

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

![]()

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

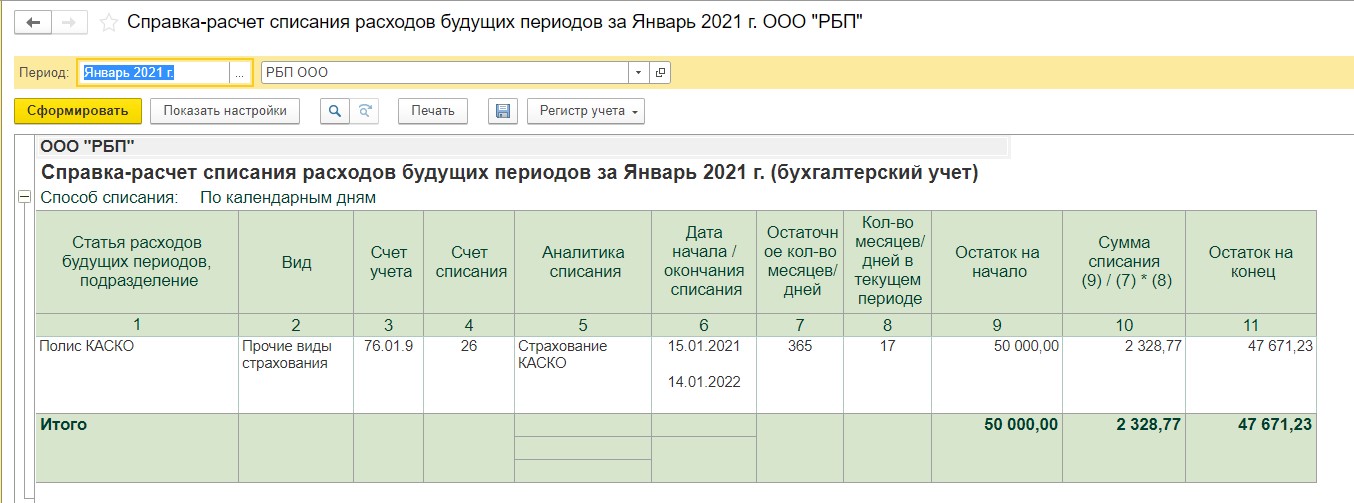

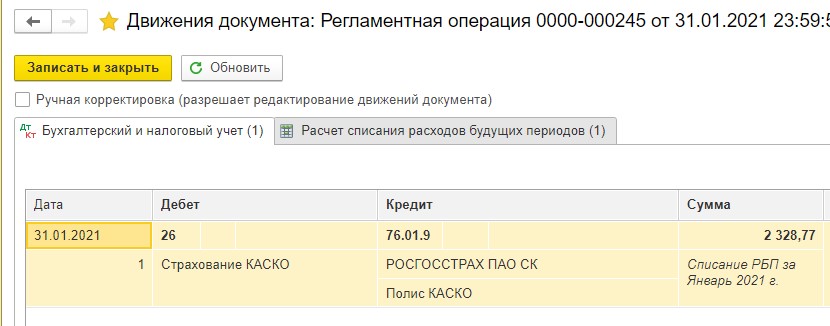

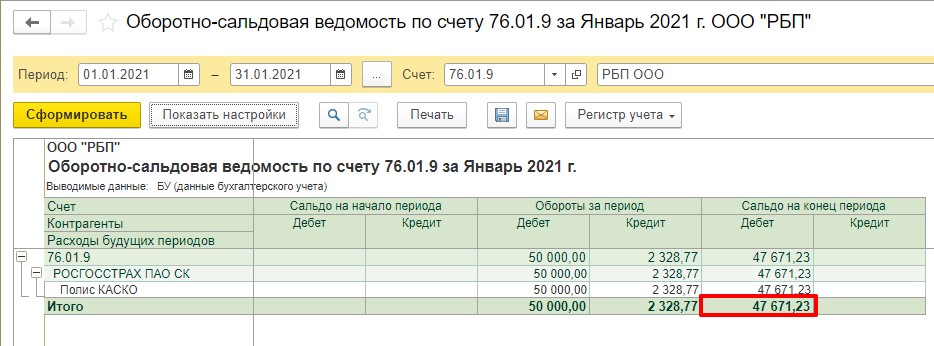

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

![]()

![]()

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

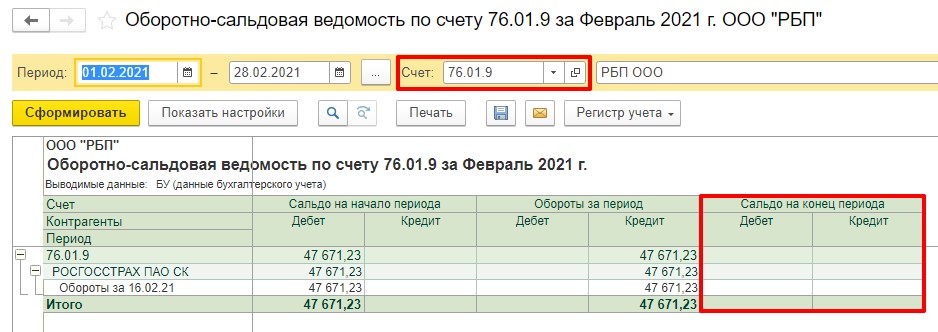

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

![]()

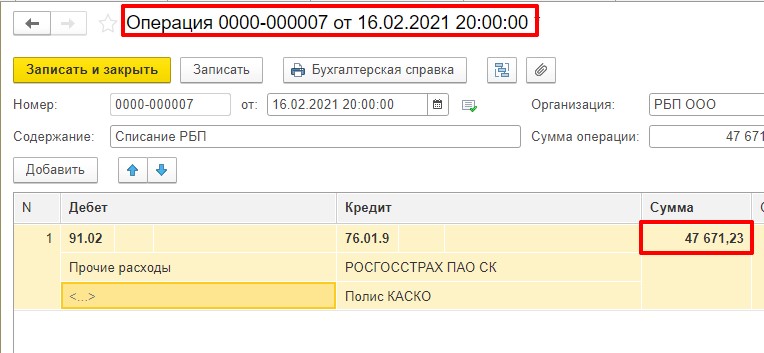

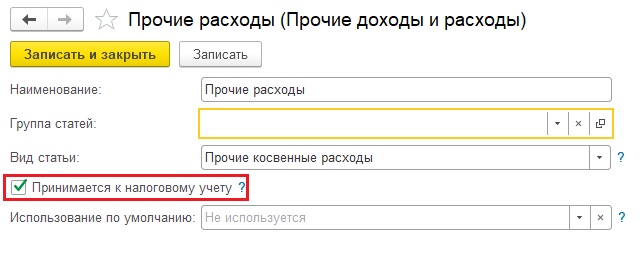

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

![]()

![]()

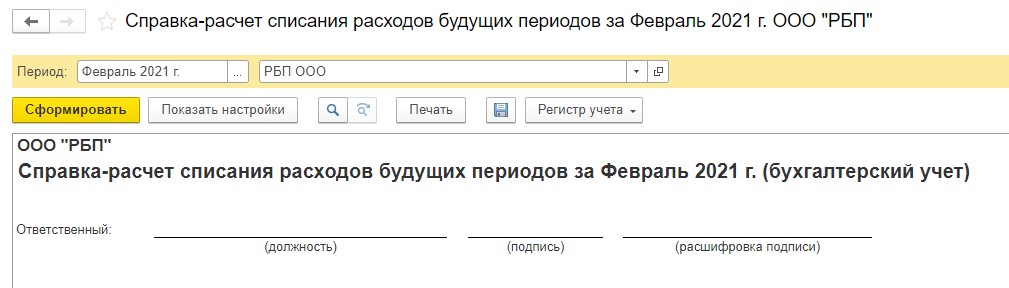

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

![]()

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

![]()

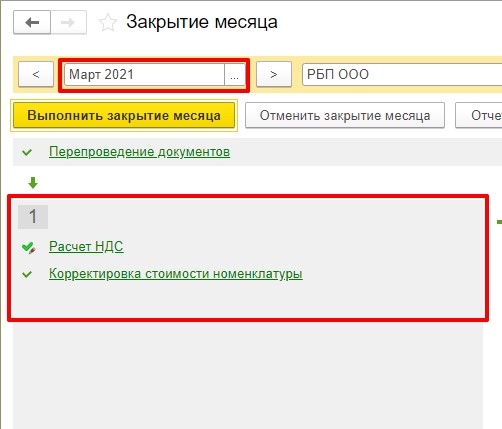

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

![]()

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Читайте также: