Как списать удлинитель в 1с

Обновлено: 07.07.2024

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 "Запасы" (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути - это рыночные цены);

сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (принята Фондом "НРБУ "БМЦ" 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

поступления новых активов в организацию не происходит;

экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 "Информация по прекращаемой деятельности" (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в "1С:Бухгалтерии 8" см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Учет доходов и расходов при выбытии ОС

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организация обязана применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ26/2020 "Капитальные вложения" (утв. приказом Минфина России от 17.09.2020 № 204н). По решению организации ФСБУ 6/2020 и ФСБУ 26/2020 можно применять досрочно.

В частности, в ФСБУ 6/2020 уточнен порядок отражения в бухгалтерском учете операций по выбытию ОС (п.п. 42-44 ФСБУ 6/2020):

при списании объекта ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости;

затраты на демонтаж, утилизацию объекта и восстановление окружающей среды признаются расходами периода, в котором были понесены (если в отношении этих затрат ранее не было признано оценочное обязательство);

разница между суммой балансовой стоимости списываемого объекта ОС и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС. Таким образом, финансовый результат от выбытия ОС теперь отражается в отчете о финансовых результатах свернуто.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Убыток от реализации ОС учитывается в особом порядке по правилам, изложенным в пункте 3 статьи 268 НК РФ.

Разные правила учета убытков в бухгалтерском и налоговом учете также могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

О новых стандартах бухгалтерского учета см. в рубрике "Новые ФСБУ с 2021 года".

Отражение ликвидации ОС в "1С:Бухгалтерии 8"

Начиная с версии 3.0.97 в "1С:Бухгалтерии 8" внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 "Основные средства" с учетом требований ФСБУ 5/2019 "Запасы". Рассмотрим на примере.

Пример

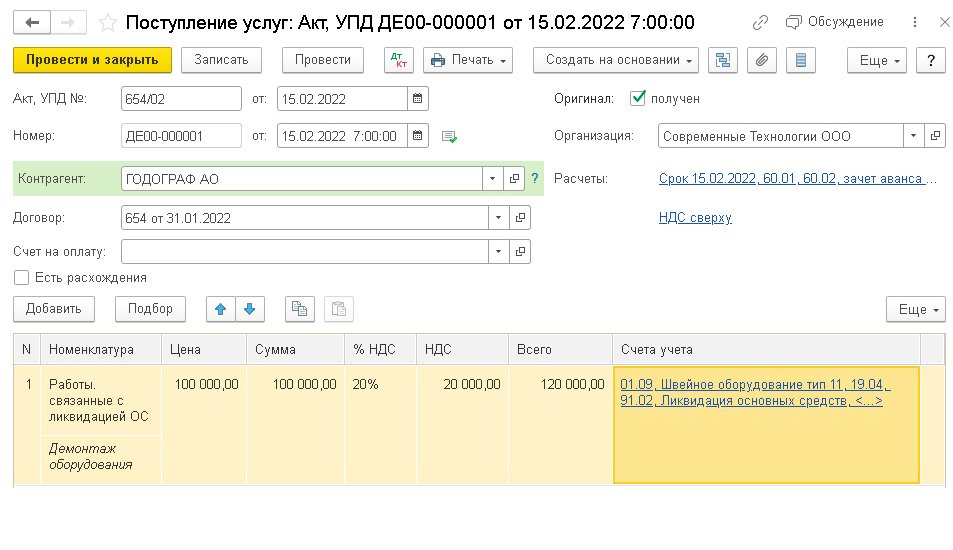

Организация (ОСНО, плательщик НДС) переходит на применение ФСБУ 6/2020 с 2022 года. В феврале 2022 года организация списывает одно из основных средств в связи нерентабельностью его использования. В бухгалтерском и налоговом учете первоначальная стоимость ОС - 1 000 тыс. руб., накопленная амортизация - 325 тыс. руб., сумма ежемесячной амортизации ОС - 25 тыс. руб. Для демонтажа основного средства привлекается сторонняя организация. Стоимость работ по демонтажу составила 120 тыс. руб. (в т. ч. НДС 20 %). Оценочное обязательство по демонтажу, утилизации имущества и восстановлению окружающей среды ранее не признавалось, обесценение не учитывалось. В процессе демонтажа извлечены материальные ценности, которые организация планирует использовать в обычной деятельности. Затраты на демонтаж ОС с привлечением сторонней организации в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (рис. 1). В поле Счета учета следует отразить счета учета затрат по демонтажу для целей бухгалтерского и налогового учета.

Рис. 1. Отражение затрат на демонтаж ОС

В бухгалтерском учете затраты на демонтаж, утилизацию объекта ОС признаются расходами периода, в котором были понесены. В то же время указанные затраты необходимо учесть при определении:

финансового результата от выбытия основного средства;

стоимости материальных ценностей, извлекаемых при списании основного средства.

Именно поэтому затраты на демонтаж в бухгалтерском учете рекомендуем отражать на счете 01.09 "Выбытие основных средств" с указанием выбывающего ОС. По окончании процедуры выбытия балансовая стоимость объекта с учетом затрат на демонтаж, отраженная на счете 01.09, спишется на счет 91 "Прочие доходы и расходы" (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). При этом программа корректно рассчитает финансовый результат от выбытия ОС, а также сможет его учесть при определении стоимости извлекаемых ценностей.

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому в программе затраты на демонтаж в налоговом учете следует отражать на счете 91.02 "Прочие расходы".

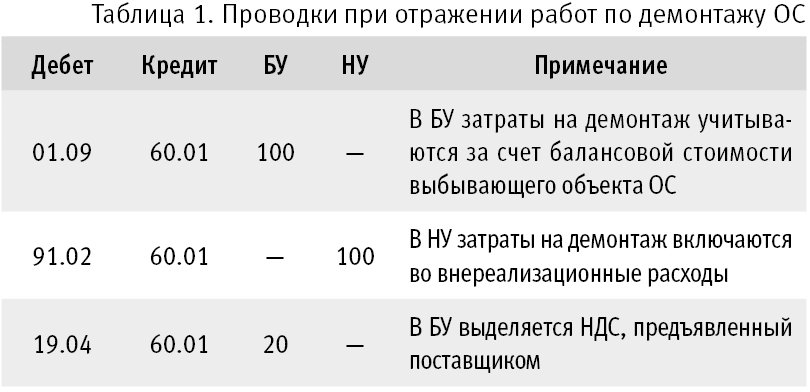

Проводки, сформированные при проведении документа поступления с видом операции Услуги, приведены в таблице 1.

Таблица 1. Проводки при отражении работ по демонтажу ОС

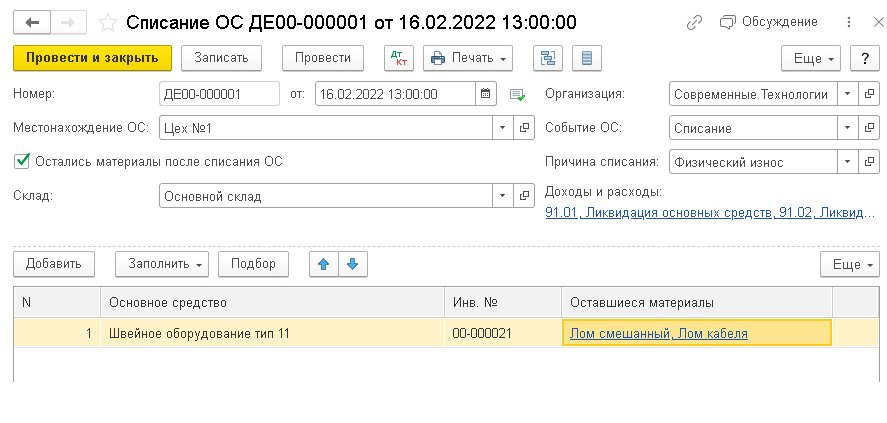

Как и раньше, списание ОС отражается одноименным документом, а доходы и расходы от списания учитываются на счетах 91.01 и 91.02 (рис. 2).

Рис. 2. Списание ОС

Но теперь в документе можно учесть материальные ценности, остающиеся при ликвидации ОС (далее - оставшиеся материалы).

Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

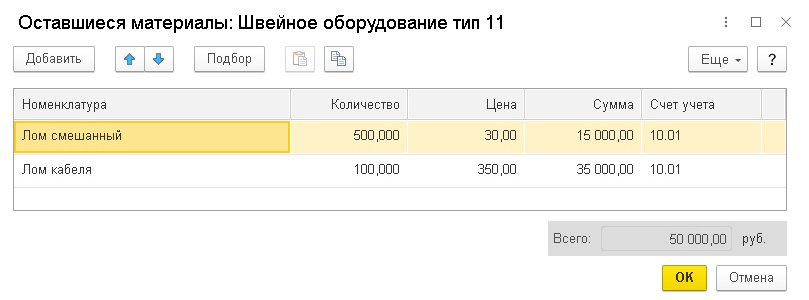

В поле Оставшиеся материалы размещена гиперссылка, по которой можно перейти в одноименную форму (рис. 3), где для каждого списываемого ОС можно указать наименование извлеченных материальных ценностей (выбрав их из справочника Номенклатура), их количество, рыночную цену и счета учета. Предположим, общая рыночная стоимость оставшихся материалов составляет 50 тыс. руб.

Рис. 3. Оставшиеся материальные ценности

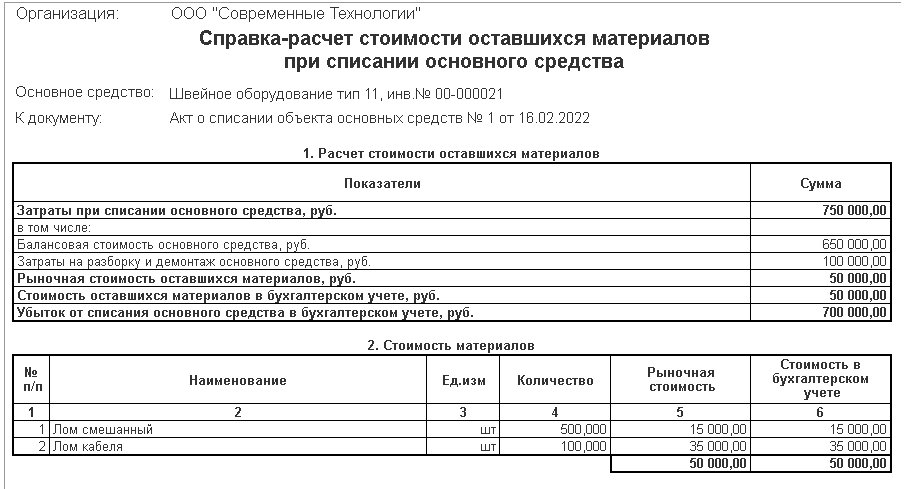

Из документа Списание ОС по кнопке Печать, помимо других печатных форм, использовавшихся ранее, теперь доступна справка-расчет Стоимость оставшихся материалов при списании ОС (рис. 4).

Рис. 4. Справка-расчет стоимости оставшихся материалов при списании ОС

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и начисленной амортизации за текущий месяц) - 650 тыс. руб. (1 000 тыс. руб. - 325 тыс. руб. - 25 тыс. руб.);

затраты на демонтаж - 100 тыс. руб.;

сумма затрат на выбытие ОС (балансовая стоимость ОС и затраты на его демонтаж) - 750 тыс. руб. (650 тыс. руб. + 100 тыс. руб.);

рыночная стоимость оставшихся материалов - 50 тыс. руб.;

фактической стоимостью оставшихся материалов считается их рыночная стоимость (50 тыс. руб.), поскольку она не превышает сумму балансовой стоимости ОС и затрат на его демонтаж (50 тыс. руб. < 750 тыс. руб.);

финансовый результат от ликвидации ОС (расход) рассчитывается как разница между суммой затрат на выбытие ОС и фактической (рыночной) стоимостью оставшихся материалов и составляет 700 тыс. руб. (750 тыс. руб. - 50 тыс. руб.).

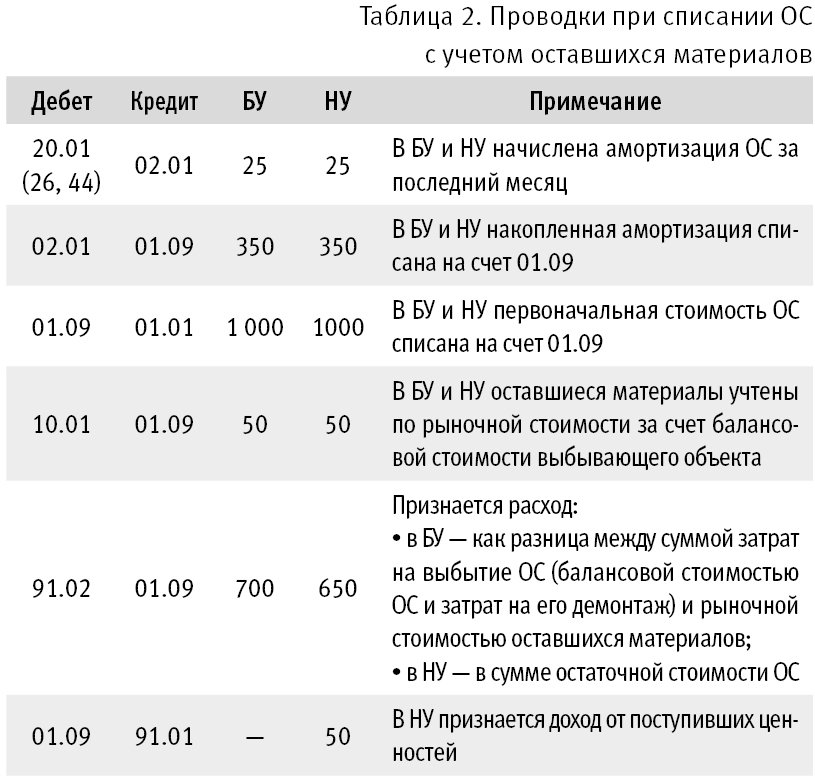

Проводки, сформированные при проведении документа Списание ОС, приведены в таблице 2.

Таблица 2. Проводки при списании ОС с учетом оставшихся материалов

В бухгалтерском учете выгоды от продажи извлеченных ценностей могут быть признаны доходом в момент их продажи при соблюдении условий ПБУ 9/99 "Доходы организации" (утв. приказом Минфина России от 06.05.1999 № 32н), но не в момент их извлечения (см. раздел "Основа для выводов" Рекомендации Р-63).

А если оставшиеся материалы будут иметь высокую стоимость?

Предположим, рыночная стоимость оставшихся материалов составляет 1 000 тыс. руб., то есть по условиям Примера превышает сумму балансовой стоимости ОС и затрат на его демонтаж (1 000 тыс. руб. > 750 тыс. руб.).

В этом случае фактической стоимостью всех оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж (750 тыс. руб.). А стоимость каждой извлеченной материальной ценности программа рассчитает автоматически пропорционально рыночной стоимости, указанной в форме Оставшиеся материалы.

Сумма расхода в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (балансовой стоимостью ОС и затрат на его демонтаж) и фактической стоимостью оставшихся материалов (750 тыс. руб. - 750 тыс. руб.).

Таким образом, при проведении документа Списание ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Поведение программы не изменится, если хозяйственные операции, описанные в Примере, отразить в 2021 году.

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов "1С:Предприятие" раздела "Инструкции по учету в программах "1С" . О новых возможностях "1С:Бухгалтерии 8" версии 3.0.95.0-98.0 эксперт 1С рассказывал 12.08.2021 на онлайн-лекции в 1С:Лектории .

На многих предприятиях есть подотчетные лица. Их назначает директор, а бухгалтер на основании заявления подотчетника или распорядительного документа выдает им деньги из кассы или перечисляет с расчетного счета. Работник их тратит на нужды организации.

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорную статью.

Когда подходит срок, подотчетник должен отчитаться за полученные деньги.

Этот срок определяется установленными в локальном акте работодателя рабочими днями со дня окончания срока взятия денег, указанного в заявлении, или со дня выхода подотчетника на работу (п. 6.3 указания Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

ВАЖНО! Требование о представлении авансового отчета в трехдневный срок исключили указанием Банка России от 05.10.2020 № 5587-У. Но это не распространяется на командировки, по возвращении из которой подотчетник все равно обязан отчитаться в 3-х дневный срок.

И с этого момента задача бухгалтера внимательно проверять все документы: нельзя допустить, чтобы в представленных бумагах были какие-либо ошибки. Ведь именно эти документы определяют, как именно будет списываться выданный аванс в учете организации.

Как оформить авансовый отчет, если расходы оплачены корпоративной банковской картой, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Варианты списания подотчетных средств

Рассмотрим возможные варианты списания:

Вариант 1 : Подотчетник правильно составил авансовый отчет и подложил все подтверждающие документы. Бухгалтер делает запись, основываясь на цели выдачи аванса Дт 26 (44, 10, 41…) Кт 71.

Если у подотчетного лица был перерасход, бухгалтер выдает необходимую сумму.

Когда после произведенных трат у подотчетника остаются неизрасходованные деньги, он должен внести их в кассу.

Вариант 2 : Работник уволился. Не отчитался за подотчетные средства, не оформил возврат.

Вся сумма признается дебиторской задолженностью и по истечении срока исковой давности может быть списана на убытки предприятия. Срок исковой давности составляет 3 года с даты, когда подотчетником должны были быть выполнены обязательства (ст. 196, 200 ГК РФ; письмо Минфина России от 15.09.2010 № 03-03-06/1/589; п. 2 ст. 265 НК РФ). После признания задолженности безнадежной необходимо включить сумму аванса в доход подотчетного лица и до 1 марта года, следующего за истекшим, письменно сообщить ему и в налоговую о невозможности удержать налог и о сумме задолженности (п. 1 ст. 210, п. 5 ст. 226 НК РФ, письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Вариант 3 : Подотчетник продолжает работать, но по какой-то причине не может отчитаться за взятый аванс.

Организация имеет право удерживать с его зарплаты всю сумму долга. Это можно сделать только с письменного согласия работника (письмо Роструда от 09.08.2007 № 3044-6-0) и не более 20 % от его заработной платы ежемесячно (ст. 138 ТК РФ).

Более подробно об этом читайте в материалах:

Вариант 4 : Подотчетное лицо — директор. Если он все сделал правильно, то списание будет такое, как и всегда. А если нет? Мы можем списать его долг с причитающихся ему дивидендов.

Вариант 5 : Произошла трагическая ситуация. Работник умер, не успев отчитаться за полученные деньги. В следующем разделе рассмотрим подробнее, какие действия должен предпринять бухгалтер в такой ситуации.

Списание подотчета при смерти подотчетного лица

Как оформить бухгалтеру списание при смерти подотчетного лица?

В первую очередь, нужно попросить родственников предоставить в бухгалтерию документы, подтверждающие смерть работника. Это может быть свидетельство о смерти, выданное отделением ЗАГСа, или постановление суда о признании его умершим.

После этого составляется приказ о прекращении трудовых отношений в связи со смертью работника на основании п. 6 ст. 83 ТК РФ.

ВНИМАНИЕ! Дата приказа должна совпадать с датой смерти, указанной в свидетельстве о смерти или в постановлении суда.

Когда приказ составлен, нужно составить обходной лист. Именно в момент проверки дел погибшего и может выясниться, что у него есть незакрытые подотчетные деньги.

В каком порядке и как заполняются документы в связи со смертью работника, читайте в статье «Порядок увольнения работника в связи со смертью».

Бухгалтер не может обратиться к родственникам с просьбой вернуть недостающие деньги, т. к. все обязательства работника прекращаются с его смертью (ст. 418 ГК РФ) и они не входят в состав наследства (ст. 1112 ГК РФ). Обязанность наследников погашать задолженности имеется только по региональным и местным налогам (подп. 3 п. 3 ст. 44 НК РФ).

В данном случае этот аванс признается безнадежной дебиторской задолженностью и списывается в прочие расходы (п. 77 Положения по ведению бухгалтерского учета бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н; ст. 418 ГК РФ; п. 11-12, 14.3 ПБУ № 10/99). Такое же мнение рассматривается в письме Минфина России от 24.02.2009 № 03-02-07/1-87.

Включить или не включать сумму аванса в доход подотчетника? В обычной ситуации мы бы поступили, как в варианте 2, и отразили сумму в доходах.

Но в случае смерти работника у нас, как у налогового агента, нет оснований для начисления НДФЛ (подп. 3 п. 3 ст. 44 НК РФ).

Сумму можно списать из резерва по сомнительным долгам.

Если такого резерва нет, в учете делаем запись: Дт 91 Кт 71 (73) — списана дебиторская задолженность в расходы.

Итоги

Что бы ни произошло с работниками, работа предприятия все равно продолжается. Выданные авансы необходимо списывать, и главная задача бухгалтера состоит в том, чтобы верно определить вариант, по которому будет проходить списание.

Наиболее часто встречающиеся дефекты удлинителей и сетевых фильтров:

- повреждение шнура;

- повреждение вилки;

- повреждение колодки.

Необходимо отметить, что неисправности удлинителей, сетевых фильтров и прочих аналогичных изделий могут возникать по двум «глобальным» сценариям.

Это капитализм, детка! Тут самолёты пачками разбиваются, чего уж удивляться по поводу каких-то удлинителей!

Скрытые дефекты могут проявить себя даже при неукоснительном соблюдении правил эксплуатации удлинителей. Фактически привести к тем же негативным последствиям, что возникают при, и чем интенсивнее эксплуатируется «недоделанный» удлинитель, тем раньше происходит авария.

Второй сценарий — прямое следствие нарушений условий эксплуатации удлинителей, систематически допускаемых пользователями электроустановки. Здесь уже обижаться не на кого: не соблюдаешь правила — получи проблему.

Дефекты удлинителей и сетевых фильтров

как причины для списания

Дефектами (поломками / неисправностями) удлинителей и сетевых фильтров часто интересуются лица, ответственные за учёт / баланс имущества в различных организациях. Оформляя документы на списание вышедших из строя изделий, они раздумывают над формулировками причин поломки. Бумаги должны быть составлены так, чтобы нецелесообразность дальнейшей эксплуатации списываемого имущества не вызывала сомнений.

Пожалуй, с технической точки зрения мы дали исчерпывающую информацию о причинах возникновения неисправностей удлинителей и сетевых фильтров, а также изложили наше понимание ремонтопригодности и целесообразности ремонта (либо отсутствия таковой). Наверное, более или менее технически грамотные специалисты, адекватно владеющие русским языком, в состоянии извлечь практическую пользу из этого материала. Однако в бюрократической системе управления вопросы часто решаются не в интересах Дела, а из желания (осознанной необходимости) угодить начальнику. «Чем больше бумаги, тем чище задница», — говорится в одной распространённой бюрократической пословице, поэтому правила заполнения дефектных ведомостей, актов на списание оборудования и прочих документов обрастают субъективными нюансами. Говорят, что уровень бумажного маразма достигает пика в бюджетных учреждениях.

Наиболее часто встречающиеся дефекты удлинителей и сетевых фильтров:

- повреждение шнура;

- повреждение вилки;

- повреждение колодки.

Необходимо отметить, что неисправности удлинителей, сетевых фильтров и прочих аналогичных изделий могут возникать по двум «глобальным» сценариям.

Это капитализм, детка! Тут самолёты пачками разбиваются, чего уж удивляться по поводу каких-то удлинителей!

Скрытые дефекты могут проявить себя даже при неукоснительном соблюдении правил эксплуатации удлинителей. Фактически привести к тем же негативным последствиям, что возникают при, и чем интенсивнее эксплуатируется «недоделанный» удлинитель, тем раньше происходит авария.

Второй сценарий — прямое следствие нарушений условий эксплуатации удлинителей, систематически допускаемых пользователями электроустановки. Здесь уже обижаться не на кого: не соблюдаешь правила — получи проблему.

Дефекты удлинителей и сетевых фильтров

как причины для списания

Дефектами (поломками / неисправностями) удлинителей и сетевых фильтров часто интересуются лица, ответственные за учёт / баланс имущества в различных организациях. Оформляя документы на списание вышедших из строя изделий, они раздумывают над формулировками причин поломки. Бумаги должны быть составлены так, чтобы нецелесообразность дальнейшей эксплуатации списываемого имущества не вызывала сомнений.

Пожалуй, с технической точки зрения мы дали исчерпывающую информацию о причинах возникновения неисправностей удлинителей и сетевых фильтров, а также изложили наше понимание ремонтопригодности и целесообразности ремонта (либо отсутствия таковой). Наверное, более или менее технически грамотные специалисты, адекватно владеющие русским языком, в состоянии извлечь практическую пользу из этого материала. Однако в бюрократической системе управления вопросы часто решаются не в интересах Дела, а из желания (осознанной необходимости) угодить начальнику. «Чем больше бумаги, тем чище задница», — говорится в одной распространённой бюрократической пословице, поэтому правила заполнения дефектных ведомостей, актов на списание оборудования и прочих документов обрастают субъективными нюансами. Говорят, что уровень бумажного маразма достигает пика в бюджетных учреждениях.

Next post Замена выключателя?

Previous post Электрификация или электрофикация: как правильно?

About the Author admin

Related Posts

Нейлоновые протяжки для кабелей (кондукторы)

Шлейфовые и лучевые схемы разводки проводов: сравнение, достоинства и недостатки

Обрыв воздушного ввода в дом: что делать?

61 комментарий

Сетевой электрический удлинитель является очень распространённым устройством, которым практически каждый человек пользуется ежедневно. Он необходим для того, чтобы запитать от электрической сети приборы, которые по каким-либо причинам нельзя подключить к розетке. Например, короткий шнур питания электрического устройства не дотягивается до неё.

Иногда удлинитель, как и любое электротехническое устройство может выйти из строя. Для того, чтобы быстро решить возникшую проблему вовсе не требуется иметь какое-то специальное профессиональное образование или сломя голову бежать к специалисту. Удлинитель прекрасно можно починить своими руками, уделив этому небольшое количество времени.

Во-первых, для того, чтобы устранить причину неполадки удлинителя, необходимо её обнаружить. Причиной выхода из строя удлинителя может быть неисправность в колодке с розетками, в вилке или в электрическом проводе. Чаще всего ломается жила кабеля удлинителя. С поиска места её излома и нужно начинать.

Для этого необходимо взять какой-нибудь электроприбор и включить его в одну из розеток удлинителя, который должен быть соединён своей вилкой с электрической сетью. В качестве электроприбора хорошо использовать обычную настольную лампу или зарядное устройство для сотового телефона, имеющее индикатор. После того, как все соединения будут выполнены можно приступать к поиску места излома провода удлинителя. Для этого через каждые 5-6 см его необходимо аккуратно сгибать из стороны в сторону. В том месте провода, при сгибе которого включенный электроприбор начнёт работать, и находится точка разрыва жилы удлинителя.

Обнаружив точку, в которой находится разрыв провода, необходимо, отступив от неё на 10 см в обе стороны, перерезать его в этих двух местах. Тем самым, из провода удлинителя будет удалён его кусок с перебитой жилой. Затем оба свободных конца кабеля зачищаются и соединяются друг с другом при помощи скручивания или пайкой, которая в данном случае будет предпочтительнее. Места соединения проводов следует обязательно изолировать. После этого провод удлинителя готов к дальнейшей нормальной эксплуатации.

Если причиной неисправности удлинителя стали какие-то проблемы возникшие в его вилке, то её следует разобрать и внимательно осмотреть. Может быть ослаб контакт провода со штырями вилки или произошёл его обрыв. Устранив эти неисправности нужно обратно собрать вилку и продолжить эксплуатацию удлинителя. В том случае, если вилка окажется не разборной, а таких в настоящее время установлено большинство на удлинителях, то следует её просто обрезать и заменить на новую.

Если же окажется, что причина выхода из строя удлинителя заключается в неисправности колодки с розетками, то её нужно разобрать с помощью отвёртки и осмотреть. Необходимо проверить надёжность соединения всех проводов с контактными площадками внутри коробки.

Причиной неисправности удлинителя может быть отсутствие контакта вилок электроприборов с пластинами внутри его коробки. Для устранения этого дефекта все пластины коробки удлинителя следует хорошенько зачистить, а затем аккуратно поджать друг к другу. Если вдруг обнаружатся прогоревшие пластины то их обязательно необходимо заменить на новые.

Таким образом, последовательно проверив все составные элементы электрического удлинителя можно легко выявить причину его неисправности, которую очень просто и быстро устранить в домашних условиях, совершенно не имея какой-то специальной подготовки и не обращаясь за помощью специалиста, не тратя своего времени и денег.

Теперь вопрос: можете прокомментировать? Спасибо.

Искать обрыв шнура перегибанием оного, тем более под нагрузкой, я не рекомендую. Это может быть опасно. Потом, зачем все эти обрезания и скручивания?! Если есть подозрение на обрыв или предельный износ шнура бытового удлинителя, надо заменить шнур целиком. Не надо разводить кроилово, которое, как известно, приводит к попадалову. В перспективе мы напишем статью о повреждении удлинителя стрелой автовышки (там шнур был растянут), где подробно рассмотрим вопрос повреждений шнуров и отдалённых последствий нерадикального ремонта.

По поводу колодки. Интересно, где автор возьмёт новые токоведущие пластины колодки взамен прогоревших? Не иначе, купит другую (аналогичную) колодку. У профессионального электрика полуразобранная колодка ещё теоретически может заваляться в заначке, но человеку, который не занимается электричеством каждый день, придётся идти в магазин.

Естественно, при ремонте удлинителей следует неукоснительно соблюдать культуру разделки и зачистки кабельно-проводниковых изделий (короче, шнуры надо аккуратно зачищать, без повреждений и кривых-косых-рваных краёв изоляции) и проявлять должное уважение к крепежу.

Честное слово, если бы все продаваемые в магазинах удлинители были качественными и безопасными, проще было бы купить новый. Ремонтировать или собирать удлинители под индивидуальные нужды приходится только потому, что в магазинах нет качества и бедноват выбор по длине шнуров.

Как сделать дефектовку на сетевой фильтр? У меня уже ярость вскипает от всех этих формальностей, от бюрократической волокиты. Народ скинул КПСС, но вмест неё новые жозяева жизни нарисовались, ни вздохнуть ни пёрнуть бюджетникам.

Читайте также: