Как в 1с настроить патентную систему налогообложения

Обновлено: 04.07.2024

Патентную систему налогообложения (ПСН) могут применять только индивидуальные предприниматели, которые получили патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена ПСН. При этом предприниматель вправе получить несколько патентов.

Предприниматель вправе работать на ПСН, если получит патент. Патент выдается на определенный вид деятельности. Каждый вид деятельности имеет Код бюджетной классификации (КБК) . Понятие КБК введено Бюджетным кодексом .

ПСН появилась в редакции 3.0.17 1С: бухгалтерии предприятия , выпущенной в 17.12.2012г.

С 2021 года изменен перечень видов деятельности, по которым можно получить патент. В редакции 3.0.85 бухгалтерии предприятия добавлен перечень КБК для оплаты патента с 2021 года . В редакции 3.0.87 внесены изменения в расчет налоговой нагрузки при патенте ( с 01.01.2021 налог ПСН уменьшается на расходы на страховые взносы и пособия по временной нетрудоспособности). В редакции 3.0.90 для отслеживания изменений добавлена проверка соответствия систем налогообложения, по которым можно пробивать чеки на ККТ, и систем налогообложения, применяемых организацией в учете . Это было связано с тем, что при изменении системы налогообложения, например, при переходе с ЕНВД на патентную систему, необходимо изменить настройки ККТ, чтобы пробивать чеки с указанием новой системы налогообложения (Федеральный закон от 22.05.2003 № 54-ФЗ).

В конфигурации 1С БП 3.0 каждая подсистема налогообложения (см рис 1 ) содержит соответствующую функциональную опцию, которая хранится в специальном периодическом регистре сведения Система налогообложения .

Рис 1 Подсистемы системы налогообложения в конфигурации БП 3

Функциональные опции регистра сведений система налогообложения редактируется в карточке организации , а также в разделе Главное – Налоги и отчеты. (см Рис 2)

Функциональные опции подсистемы налогообложения делятся на основные и дополнительные. Дополнительные опции, как патент и торговые сборы можно применять совместно с упрощённой системой налога (УСН)

Рис 3 Форма документа отчета о розничных продажах при УСН+Патент

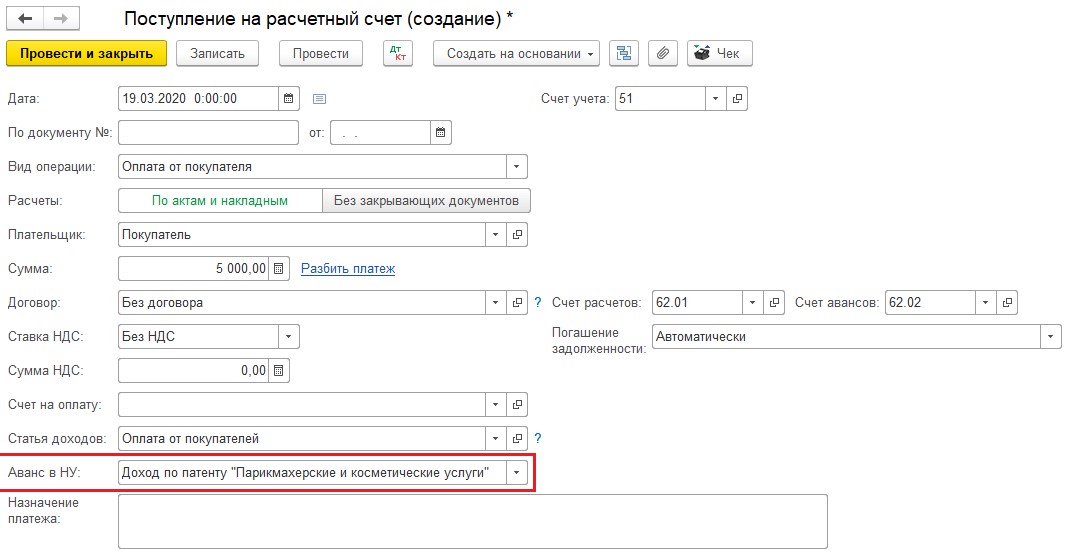

Рис 4 Параметр Аванс в налоговый учет в документах поступления ДС

Отметим, что доступный список представлений авансов зависит от системы налогообложения и действующих патентов на дату документа.

1. Основные объекты подсистемы Патент

1.1 Справочник Патенты

Этот основной объект подсистемы. Он предназначен для ввода патента. На его ссылаются документы продажи и документы поступления денежных средств.

1.2 Документ Запись книги учета доходов и расходов (УСН, патент)

1.3 Регистр накопления оборотов Книга учета доходов (патент)

Регистр предназначен для введения Книгу учета доходов ( КУД) . Налогоплательщики, применяющие патентную систему налогообложения, ведут в отношении доходов, полученных от деятельности по патенту Книгу учета доходов (КУД). Список документов, регистрирующие доходы по патенту показано на рис 6

рис 6 Регистраторы регистра накопления Книга учета доходов

1.4 Отчет Книга учета доходов по УСН на патенте

Отчет предназначен для формирования Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента. Книга учета доходов заполняется автоматически по данным налогового учета. Для корректировки данных налогового учета можно ввести запись вручную документом Записи книги учета доходов и расходов (УСН).

2. Особенности применения патентной системы налогообложения

3. Порядок ведения Книга учета доходов (патент)

Приказом от 22.10.2012 № 135н Минфин России утвердил форму этой Книги и порядок ее заполнения. Приказ вступил в силу с 28 января 2013 года. Однако финансовое ведомство отмечает, что указанная форма подлежит применению с 1 января 2013 года.

Предприниматель отражает в КУД все хозяйственные операции, которые связаны с получением дохода от реализации и произведены в периоде, на который получен патент. Операции вносятся в хронологическом порядке на основании первичных документов.

Отметим, что на каждый налоговый период заводится новая Книга.

Книга заполняется на русском языке. Первичные документы, составленные на иностранном языке или языках народов РФ, подлежат построчному переводу (п. 1.3 Порядка).

Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. Если она велась в электронной форме, то по окончании налогового периода ее необходимо вывести на бумажные носители (п. 1.4 Порядка).

Книга должна быть прошнурована и пронумерована, а на ее последней странице должно быть указано количество содержащихся в ней страниц, заверяемое подписью предпринимателя и его печатью при ее наличии (п. 1.5 Порядка). Отметим, что Книгу учета доходов заверять в налоговом органе не требуется.

Если предприниматель допускает ошибки при ведении Книги учета доходов, то их исправление должно быть обосновано и подтверждено его подписью и печатью (при наличии) с указанием даты исправления (п. 1.6 Порядка)

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

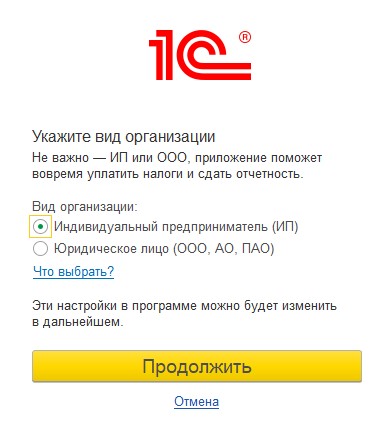

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

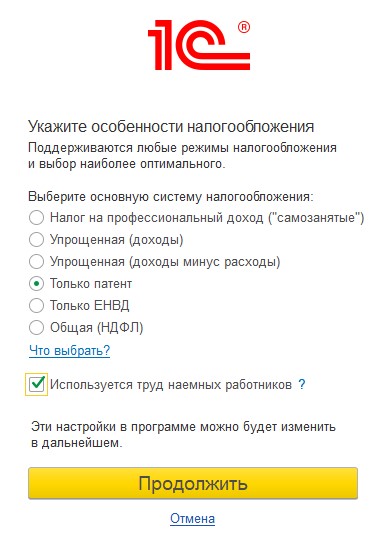

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

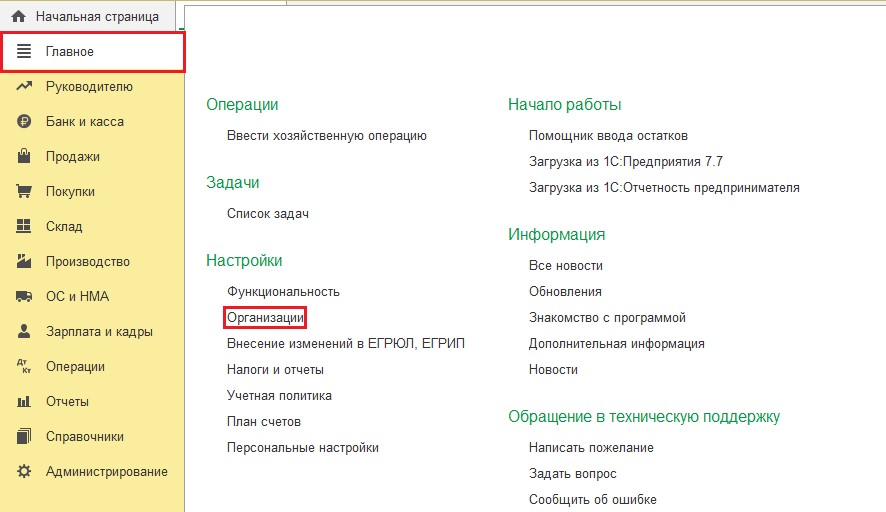

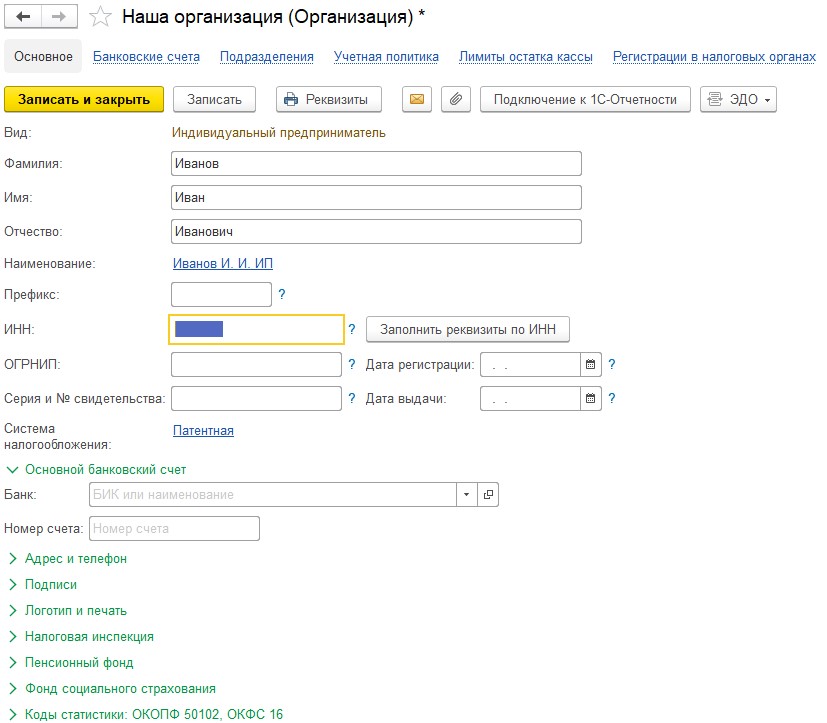

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

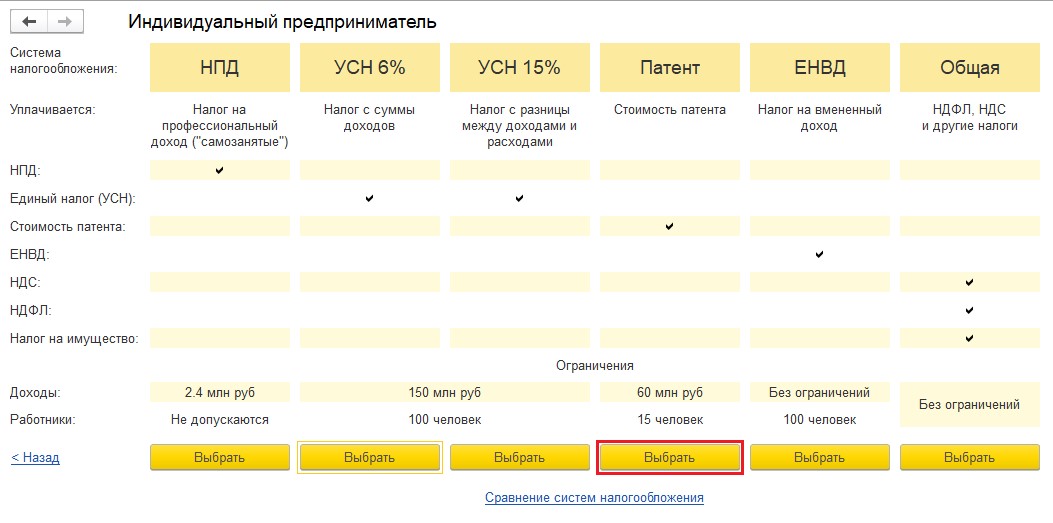

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

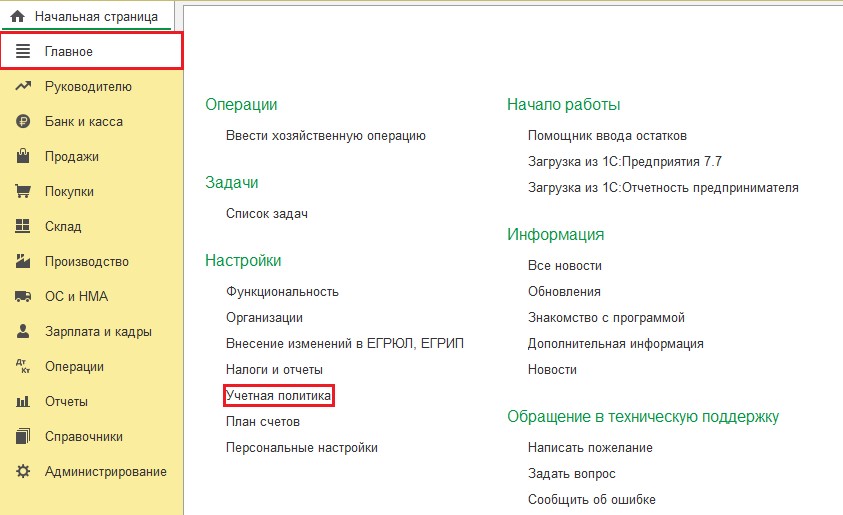

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

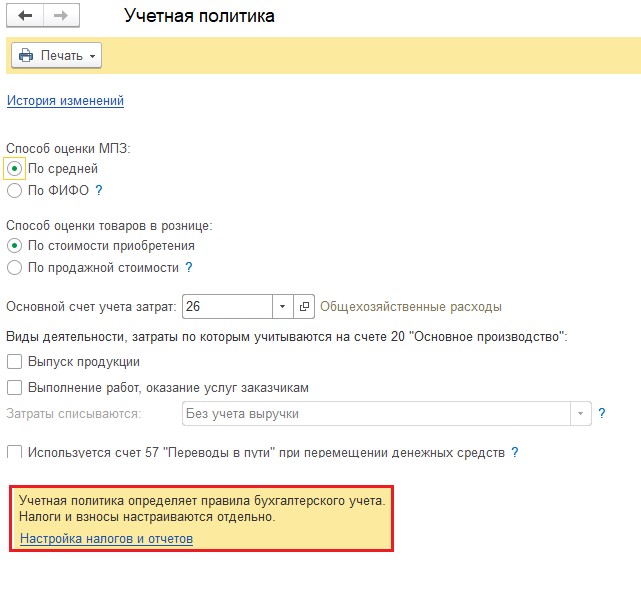

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

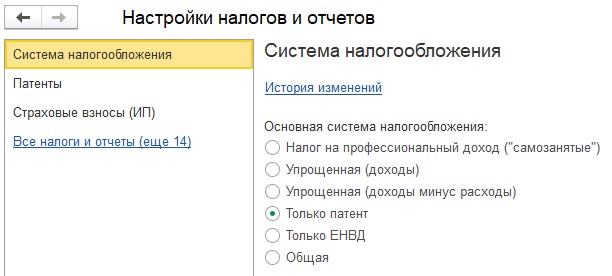

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

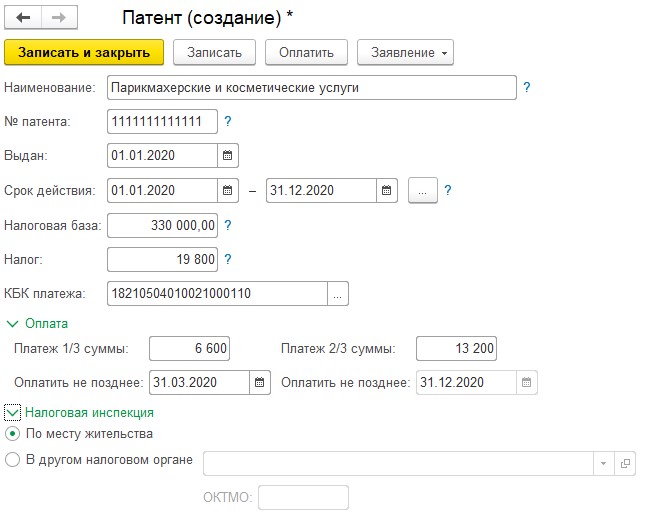

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

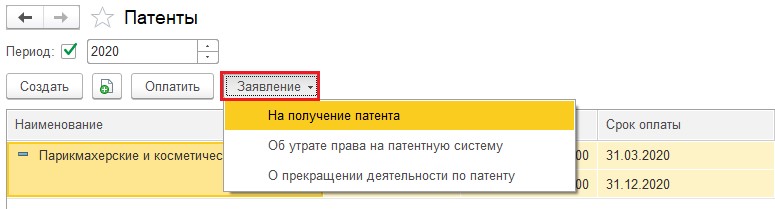

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

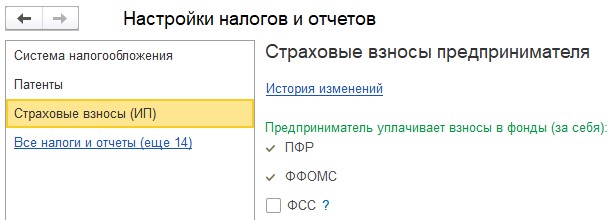

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Отнести доходы от розничной продажи на Патент

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по патенту установите галку Патент в шапке документа и из списка патентов выберите нужный:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Вся сумма оплаты отразилась на счете УСН.03 Расчеты с покупателями по деятельности на патенте

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Проводки по документу:

Сформирована запись в Книгу учета доходов по патенту:

Отнести доходы от розничной продажи на доходы УСН

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по УСН не ставим галку Патент в шапке документа:

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

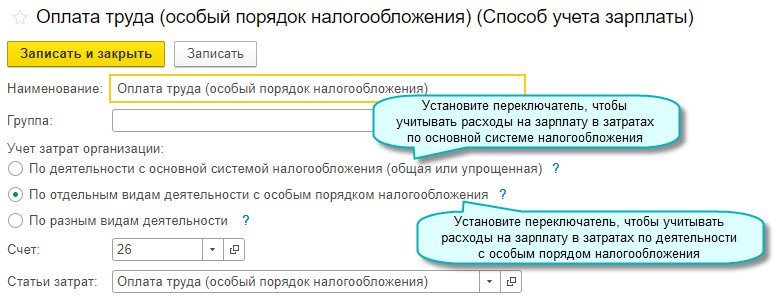

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.87 добавлена возможность указать в способе учета зарплаты, к какому виду деятельности он относится. Расходы на зарплату сотрудника будут включаться в затраты по указанному виду деятельности.

Простой интерфейс: меню "Настройки - Ещё - Другие настройки - Параметры учета - Настройки зарплаты - Отражение в учете - Способы учета зарплаты".

Полный интерфейс: меню "Зарплата и кадры - Справочники и настройки - Настройки зарплаты - Отражение в учете - Способы учета зарплаты".

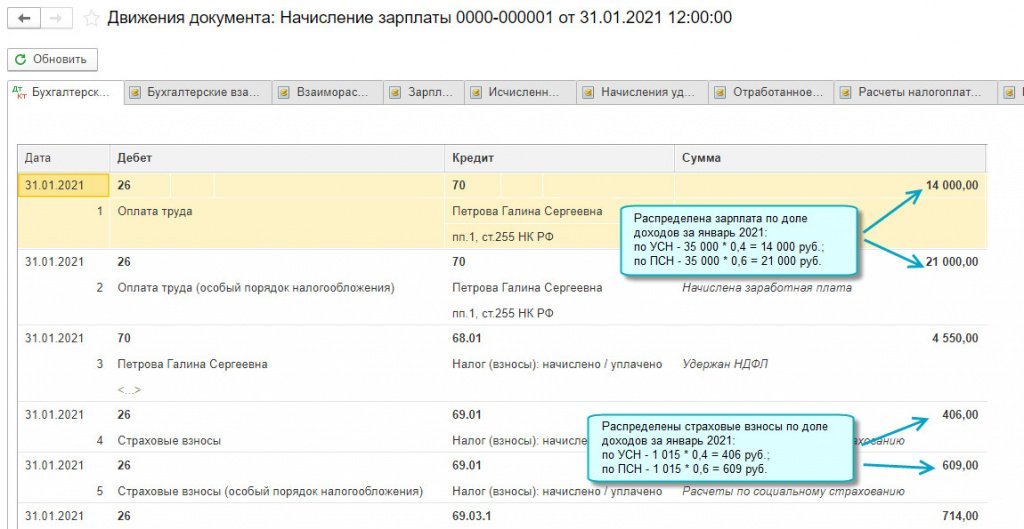

Если предприниматель одновременно с деятельностью по основной системе налогообложения ведет деятельность на патенте, зарплата и страховые взносы сотрудников, занятых во всех видах деятельности, автоматически распределяются при проведении документа "Начисление зарплаты". Сотрудник считается занятым во всех видах деятельности, если в назначенном ему способе учета зарплаты переключатель "Учет затрат организации" установлен в положении "По разным видам деятельности". Расходы распределяются пропорционально доле доходов, которые включены в книги учета доходов за месяц.

Простой интерфейс: меню "Сотрудники - Начисления".

Полный интерфейс: меню "Зарплата и кадры - Зарплата - Все начисления".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Читайте также: