Как в 1с отразить убыток от реализации ос с переносом на будущее

Обновлено: 07.07.2024

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина РФ от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2021 базу по налогу на прибыль за текущий отчетный (налоговый) период можно уменьшить на убытки прошлых лет не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Перечисленные ниже налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, убыток могут списать без учета этого ограничения — в полном объеме:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, переносите их в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичные документы, подтверждающие возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса сохраняйте их еще 5 лет (пп. 8 п. 1 ст. 23 НК РФ). Подробнее в Увеличен срок хранения налоговых документов.

Пошаговая инструкция

По результатам 2020 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2021 года в НУ получена прибыль 800 000 руб.

Организация не применяет ПБУ 18/02.

Пошаговая инструкция оформления примера PDF

Алгоритм переноса убытка, полученного за год

Перенос убытка производится 31 декабря после процедуры закрытия налогового периода, в котором он получен.

- перепроведение документов за декабрь;

- Закрытие месяца , включая регламентную операцию Реформация баланса ;

- Операция переноса убытка;

- повторное Закрытие месяца .

Рассмотрим порядок оформления и проведения документов, связанных с переносом убытка в НУ.

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца, раздел Операции — Закрытие месяца по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц ;

- определите финансовый результат налогового периода, запустив процедуру Закрытие месяца .

Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

-

Сформировать отчет Анализ счета99.01.1 ( Отчеты — Анализ счета ). Оборот по счету 99.01.1по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

- в форме отчета нажмите кнопку Показать настройки ;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета) ;

После этого по кнопке Сформировать можно создать отчет.

Убыток в декларации по налогу на прибыль

В годовой декларации убыток, полученный по итогам налогового периода, отражается в:

Убыток, указанный в декларации, должен соответствовать сумме убытка по налоговому учету (сальдо по дебету счета 99.01.1 в НУ до реформации).

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды надо проводить в конце каждого года (31 декабря), если по его итогам образовался убыток в НУ.

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов ( Справочники — Расходы будущих периодов ), он настраивается так:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

- сумма по переносу убытков прошлых лет отражается только в налоговом учете;

- субконто Подразделения не заполняйте.

Не забудьте заново закрыть декабрь! ( Операции – Закрытие месяца )

См. Закрытие налогового периода

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажок НУ .

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (или всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание убытков прошлых лет .

Проводки по документу

Документ формирует проводку:

- Дт 99.01.1 Кт 97.21 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Контроль

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет . Он формируется по кнопке Справки-расчеты в форме Закрытие месяца или по ссылке Списание убытков прошлых лет — Списание убытков прошлых лет . PDF

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

800 000 * 50% = 400 000 руб. - несписанный остаток: 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база за текущий отчетный (налоговый) период … не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Отражение убытков прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражаем в:

- Листе 02 стр. 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения № 4 к Листу 02)»; PDF

- Приложении № 4 к Листу 02 стр. 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период — всего». PDF

Несписанный остаток отражаем в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего». PDF

Как перенести убыток, если его списание нужно отложить или прервать

Что сделать в 1С, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Перенос убытков на будущее — право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам, начиная с 2007 года (п. 16 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ). Делать это можно с перерывами, соблюдая лишь очередность переноса (п. 3 ст. 283 НК РФ). Ограничения по времени переноса нет.

Если у Организации есть 100%-ная уверенность, что она никогда не воспользуется правом переноса, то операцию Перенос убытка на будущие периоды делать в 1С не нужно.

Но ситуации бывают разные: возможно, в будущем руководство организации передумает. Поэтому рекомендуем оформить эту операцию, но без указания даты начала списания — тогда убыток прошлых лет не спишется в налоговом учете без команды бухгалтера.

Рассмотрим настройки аналитики РБП, если надо отложить списание убытка в НУ.

Элемент справочника Расходы будущих периодов заполните в обычном порядке.

В поле Период списания с установите дату начала следующего налогового периода. Это необходимо для корректного заполнения Приложения N 4 к Листу 02 декларации по налогу на прибыль.

Позже, когда вы решите уменьшать налогооблагаемую базу на сумму убытка, начните проводить данную регламентную операцию.

Точно так же следует перестать проводить ее, когда списание убытков требуется прервать.

Соблюдайте очередность (п. 3 ст. 283 НК РФ): нельзя допускать списания убытка более позднего налогового периода перед тем, который образовался раньше.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Убытки, полученные по результатам налогового периода, можно списать на уменьшение.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(19 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (11)

Добрый день.

Спасибо за обратную связь.

Добрый день, Елена.

Спасибо большое за оценку нашего труда.

Мы рады, что наш материал оказался Вам полезным.

Удачного дня.

Добрый день, Елена

Спасибо за ваш отзыв. Мы рады, что наш материал оказался вам полезем.

Будем стараться и дальше быть вам полезными.

Добрый день! Подскажите если у нас ведется учет затрат Балансовым методом с отражением постоянных и временных разниц, нужно ли в операции по переносу убытка на будущее кроме суммы НУ проставлять ПР?

В этой статье мы рассмотрим реализацию основного средства с убытком в программе 1C: Бухгалтерия предприятия 8 редакции 3.0. В бухгалтерском учете в данном случае все просто: доходы от продажи объектов основных средств учитываются по кредиту счета 91.01 «Прочие доходы», остаточная стоимость списывается в дебет 91.02 «Прочие расходы», а в налоговом учете есть свои особенности, о которых мы сейчас и поговорим.

Рассмотрим пример: ООО «Максима» продает автомобиль за 550000 рублей, остаточная стоимость которого 636299,43 рублей, выручка в налоговом учете (без НДС) 466101,69 рублей, оставшийся срок полезного использования автомобиля 54 месяца. То есть убыток от реализации основного средства в нашем случае составляет 170197,74 рублей. В настройках учетной политики нашей организации снята галочка «Применяется ПБУ 18/02», т.к. организация относится к субъектам малого предпринимательства и имеет право не применять данное ПБУ.

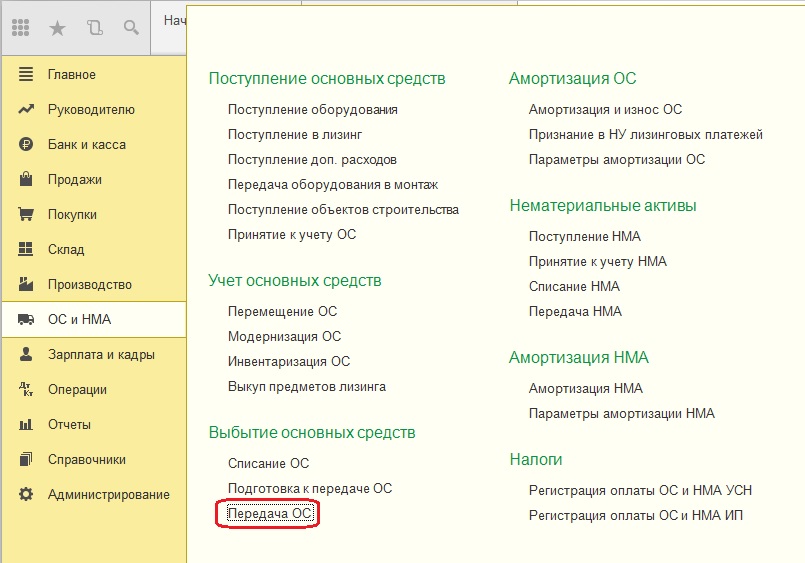

Сначала оформим реализацию основного средства. Для этого создадим документ «Передача ОС». Открываем раздел «ОС и НМА» - «Выбытие основных средств» - «Передача ОС».

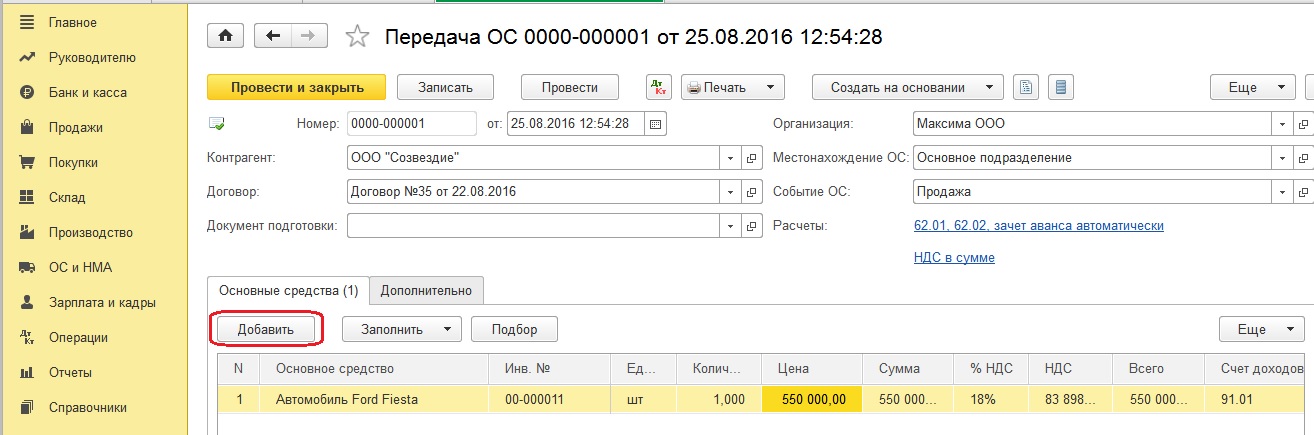

Щёлкаем по кнопке «Создать» и заполняем документ «Передача ОС»

Указываем:

- дату

- контрагента

- номер договора с покупателем

- местонахождение основного средства

- событие ОС «Продажа»

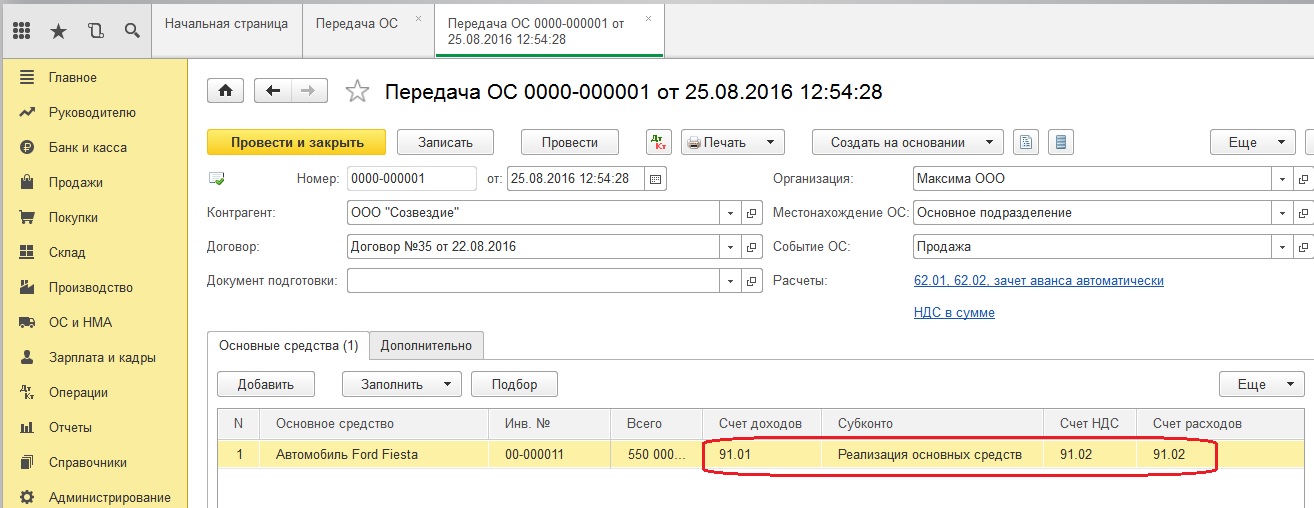

Далее по кнопке «Добавить» вносим информацию о реализуемом основном средстве: инвентарный номер, сумму, счет доходов 91.01, субконто «Реализация основных средств», счет учета НДС 91.02

Проводим документ и смотрим проводки

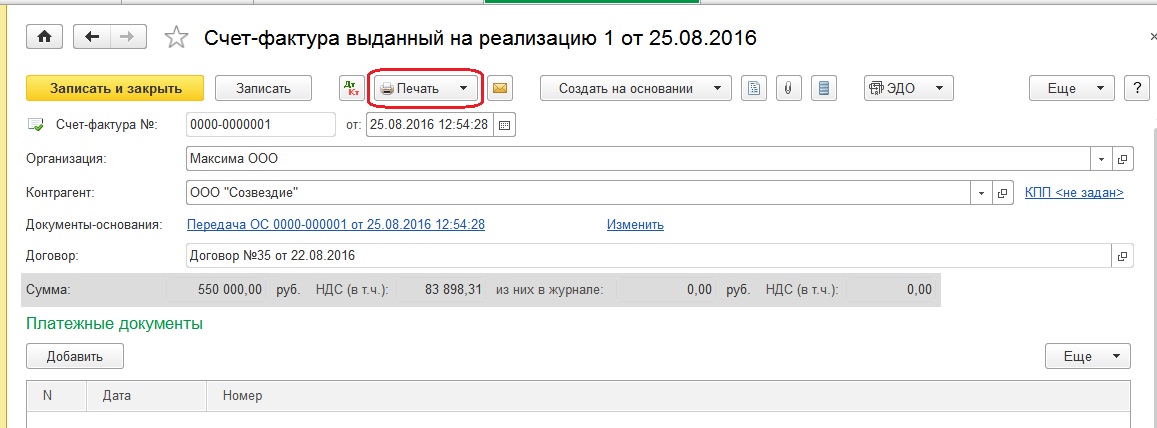

Теперь сформируем счет-фактуру. Нажимаем на кнопку «Выписать счет-фактуру» в левом нижнем углу и по кнопке «Печать» можем его при необходимости распечатать

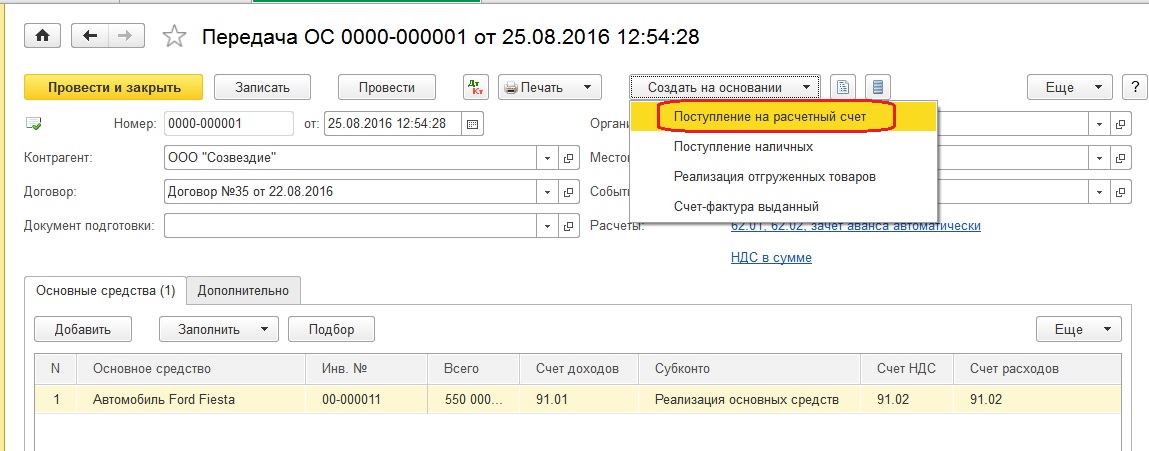

Далее будем оформлять получение оплаты от покупателя. Для этого сформируем документ «Поступление на расчетный счет». Создадим его на основании документа «Передача ОС»

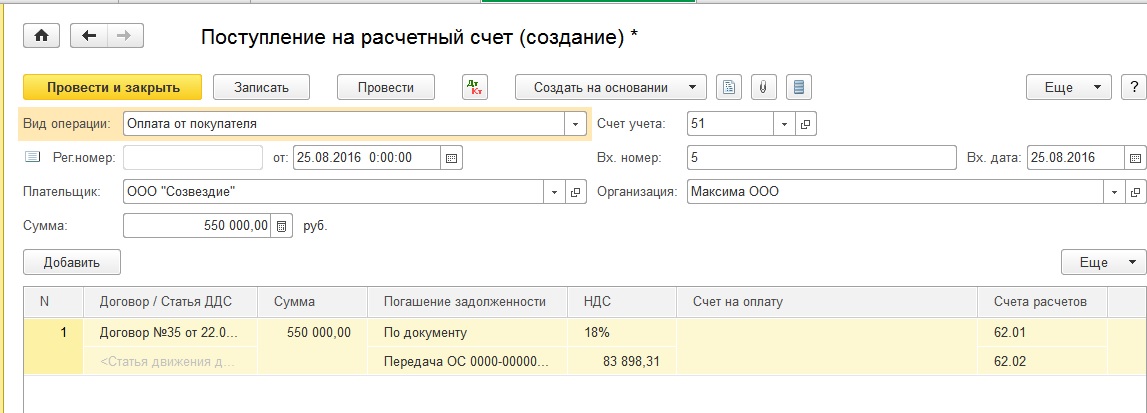

Заполняем пустые поля в открывшемся документе:

- вид операции «Оплата от покупателя»

- дату

- плательщика

- сумму

- дату и номер платёжки

- номер договора

- статью движение денежных средств «Выручка от продажи внеоборотных активов»

- назначение платежа

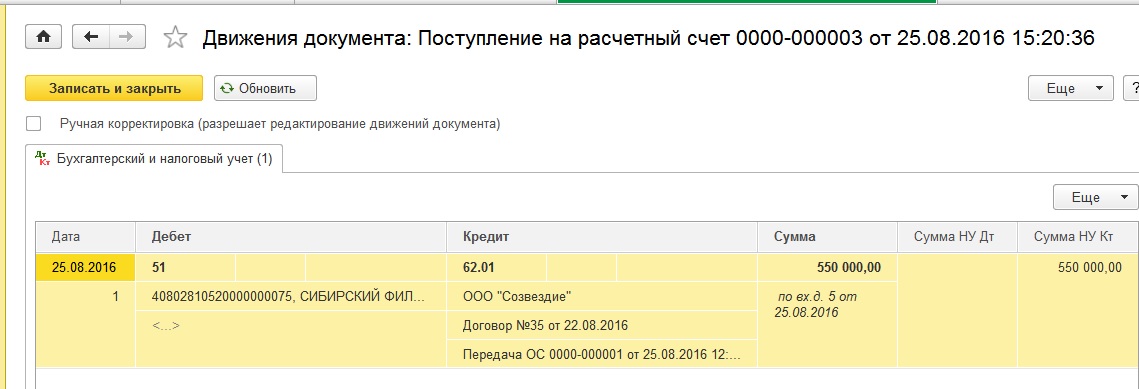

Проводим и смотрим проводки

Теперь нам нужно отразить убыток от реализации основного средства в налоговом учете.

Если ОС реализуется с убытком, то сумма убытка в НУ должна учитываться равномерно в течение оставшегося срока полезного использования в составе прочих расходов, потому что мы не можем в налоговом учете единоразово учесть убыток.

В этом случае убыток от реализации ОС разделим на оставшийся срок полезного использования (в месяцах) и получим ежемесячную сумму, которая и будет списываться в прочие расходы каждый месяц.

В нашем примере убыток от реализации составляет 170197,74 рублей, оставшийся срок полезного использования 54 месяца. Значит ежемесячно, начиная со следующего месяца после реализации ОС, будет списываться сумма 170197,74/54 = 3151,81 рублей. Для того, чтобы у нас ежемесячное признание расходов происходило автоматически, создадим операцию, введенную вручную. Открываем раздел «Операции» - «Бухгалтерский учет» - «Операции, введенные вручную»

Щелкаем по кнопке «Создать» и выбираем «Операция».

Заполняем документ:

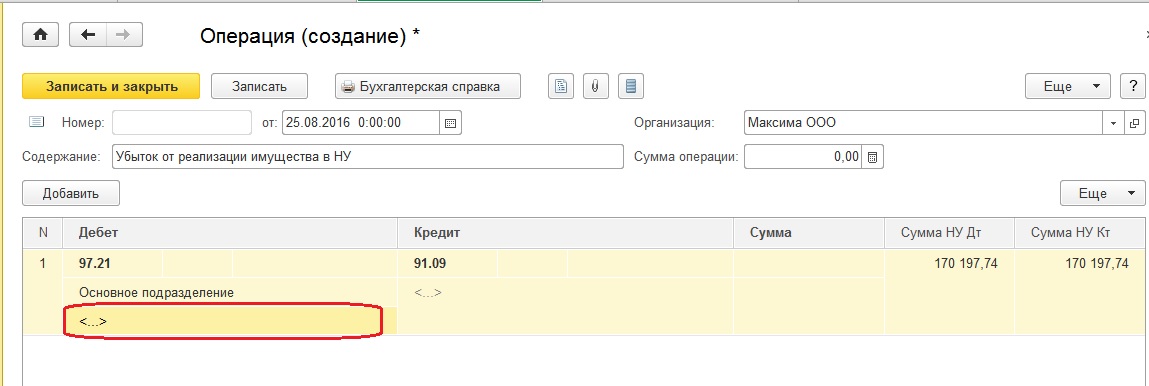

- дату

- содержание «Убыток от реализации имущества в НУ»

- Дт счета 97.21 (расходы будущих периодов)

- указываем подразделение

- Кт счета 91.09 (сальдо прочих доходов и расходов)

- сумму убытка

Теперь заходим в справочник «Расходы будущих периодов» и добавляем новый элемент этого справочника

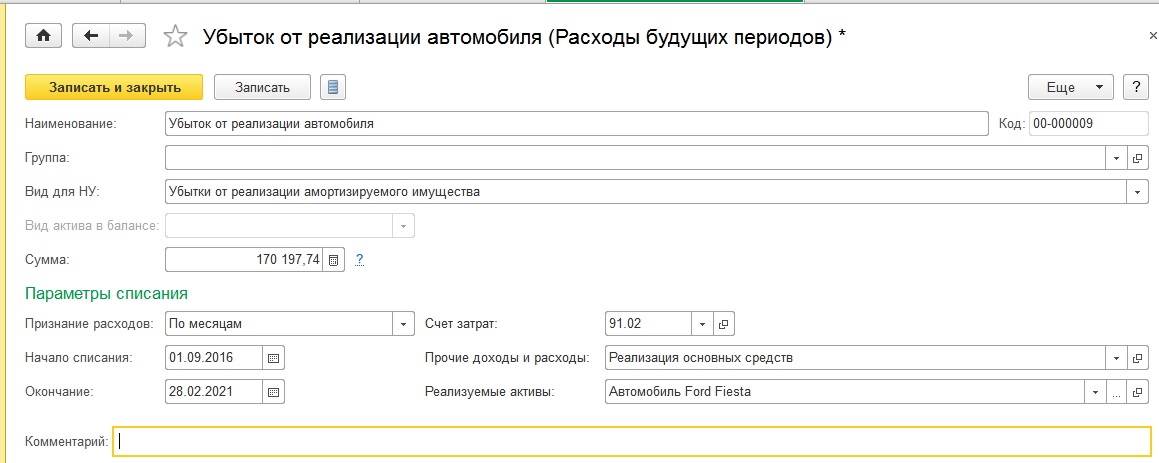

Заполняем:

- наименование «убыток от реализации основного средства»

- вид для НУ «убытки от реализации амортизируемого имущества»

- сумму

- признание расходов «по месяцам»

- дату начала и окончания списывания исходя из оставшегося срока полезного использования

- счет затрат 91.02

- прочие доходы и расходы «Реализация основных средств»

- реализуемые активы

Записываем и закрываем.

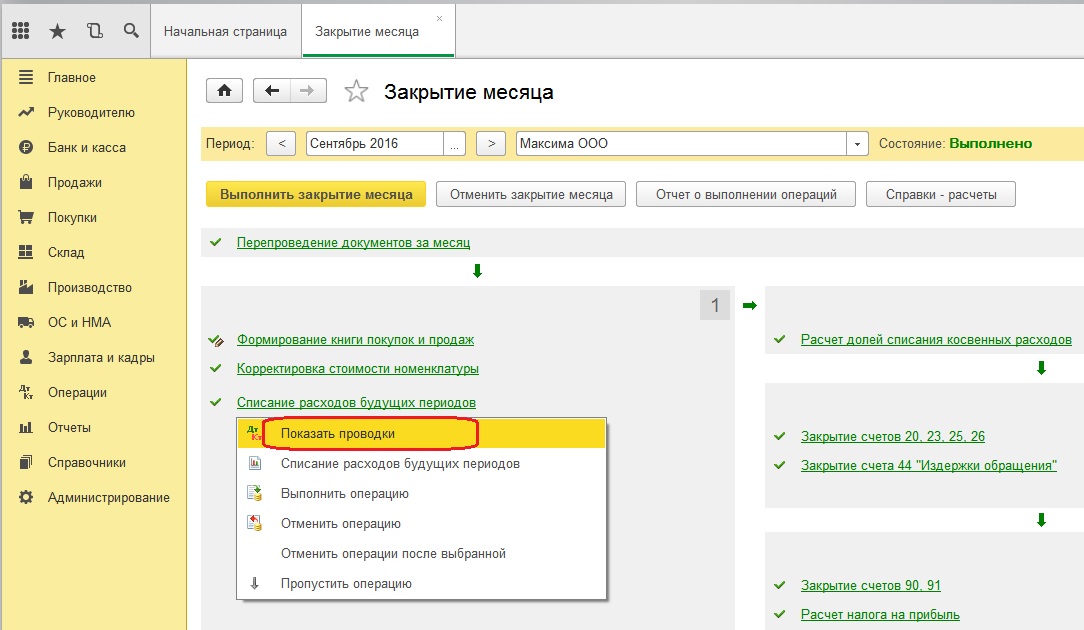

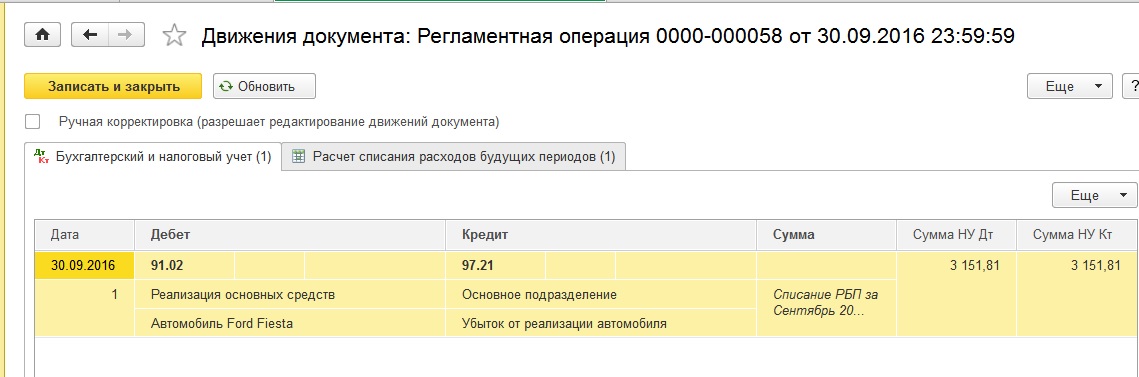

Проверим правильность списания убытка в расходы в налоговом учете: при закрытии месяца у нас должен сформироваться документ «Списание расходов будущих периодов» и ежемесячно сумма 3151,81 рублей должна будет включаться в прочие расходы.

Закрываем месяц, следующий за месяцем продажи основного средства.

И смотрим проводки.

Теперь у нас автоматически каждый месяц будет приниматься к расходам в налоговом учете сумма 3151,81 рублей.

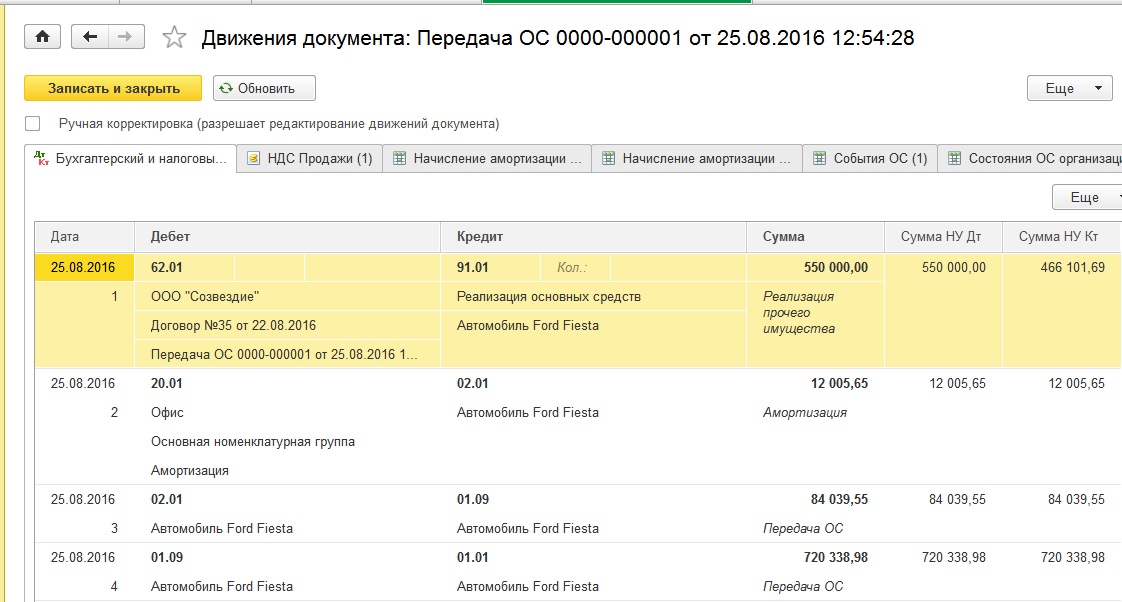

Реализация ОС оформляется в 1С Бухгалтерии Предприятия 3.0 документом Передача ОС (ОС и НМА – Передача ОС). В шапке указывается дата продажи, местонахождение ОС, контрагент-покупатель и договор с ним. Событие ОС – Передача. По гиперссылке Расчеты указываются счета расчетов с контрагентом.

В табличной части указывается ОС, которое продается, его инвентарный номер из карточки ОС, сумму продажи, счет доходов (91.01), субконто (Реализация основных средств). В нижней части документа можно выписать счет-фактуру.

Проводки по документу:

Так как не был сделан документ Подготовка к передаче, то программа в документе Передача ОС рассчитывает амортизацию за текущий месяц (месяц продажи): Дт26 Кт02.01

Также рассчиталась остаточная стоимость и списалась в БУ и НУ на счет 91.02: Дт91.02 Кт01.09

Доход от продажи имущества меньше, чем остаточная стоимость, следовательно, ОС было продано с убытком. Проследить это можно по регистру (Отчеты – Регистры налогового учета – Финансовые результаты от реализации ОС и НМА). В нем четко прописано, прибыль или убыток в итоге получился после реализации ОС или НМА.

Если в программе при убытке ничего не сделать, то этот убыток никогда не будет учтен для налогообложения прибыли.

Согласно п.3 ст. 268 НК РФ мы можем убыток от реализации включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Учет убытка от реализации ОС в налоговом учете в программе делается документом Операция (Операции – Операции, введенные вручную – Создать – Операция). Операция проводится днем передачи ОС:

Дт97.21 Кт91.09, в колонке Сумма не указываем сумму, в колонках Сумма НУ Дт и Кт указывается сумма убытка. Счет 97.21 используем, так как убыток отражаем как расход будущих периодов в НУ.

Для счета 97.21 создаем субконто расходов будущих периодов со следующим заполнением:

Вид для НУ – Убытки от реализации амортизируемого имущества

Прочие доходы и расходы – Реализация основных средств

Реализуемые активы – выбираем ОС, которое продали

Сумму можно не указывать, программа и так его увидит как сальдо по счету 97.21

Период списания – с первого числа следующего месяца после продажи с убытком на протяжении оставшегося срока полезного использования

В помощнике Закрытие месяца (Операции – Закрытие месяца) частями будет списываться убыток регламентной операцией Списание расходов будущих периодов.

Для проверки можно вызвать Справку-расчет списания расходов будущих периодов.

В Декларации по налогу на прибыль будет формироваться Прил. 3 к Листу 02:

Строка 030 – выручка от реализации ОС

Строка 040 – остаточная стоимость ОС

Строка 060 – убыток от реализации ОС

Выручка от реализации также отразится в строке 030 Прил. 1 к Листу 02

В Прил. 2 к Листу 02 в строке 080 будут расходы по реализации ОС (остаточная стоимость), а в строке 100 – сумма убытка от реализации ОК, которая относится к текущему налоговому периоду (принимаемая к НУ в текущем периоде).

Убыток за минусом признанного в данном периоде (строка 050 Листа 02) увеличиваем налоговую базу по налогу на прибыль.

При закрытии января нового года у пользователей нередко возникает ошибка при расчете налога на прибыль, в которой говорится, что не перенесен убыток прошлого года. Убытки, понесенные в прошлом периоде, могут уменьшать прибыль последующих лет.

Перенос убытков в 1С оформляется как документ Операция (Операции – Операции, введенные вручную – Создать – Операция). Чтобы перенос убытков был возможен, в Учетной Политике у вас обязательно должна быть настройка, показывающая, что вы применяете ПБУ 18/02.

Сумму убытка берем из Декларации по налогу на прибыль, строки 060 листа 02. Если по этой строке минус, то эти убытки мы можем в следующем году принять в уменьшение налогооблагаемой базы.

Проводкой Дт 97.21 Кт 99.01.1 мы показываем в налоговом учете сумму убытка. Данная операция должна быть сделана на 31 декабря года, в котором образовались убытки.

Вариант операции, когда вы ведете учет по ПБУ 18/02 с учетом постоянных и временных разниц представлены на скриншоте:

Субконто по счету 97.21 многие пользователи создают неверно. Например, указывается неверное значение в поле Вид для НУ. Это происходит из-за того, что при создании нового субконто, по умолчанию программа заполняет его как Вид для НУ «Прочие» и Вид актива в балансе «Прочие оборотные активы». Это нужно менять на следующие значения:

Вид для НУ — «Убытки прошлых лет». После этого вид актива уже будет недоступен для редактирования, сумму убытка проставляем в поле Сумма. Признание расходов «В особом порядке», так как ни по дням, ни по месяцам списание не подходит, потому что признание убытка зависит от суммы прибыли, полученной в периоде. Период списания выставляется с того периода, когда мы планируем учитывать убытки. То есть если вы хотите отложить перенос убытков, то в периоде не ставим ничего. Поле будет пустое. А когда вы решите, что пришло время списывать убытки, то установите период списания с этого момента.

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие декабря (Операции – Закрытие месяца).

При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О будет автоматически изменено субконто счета 09 - субконто «Убыток текущего периода» будет заменено на субконто «Расходы будущих периодов».

Если все настроено верно, то в том периоде, с которого решено списывать убытки, появится регламентная операция в помощнике Закрытие месяца в 4 группе «Списание убытков прошлых лет».

Обращаем ваше внимание на то, что налогооблагаемая база по налогу на прибыль, определенная нарастающим итогом с начала текущего года, при закрытии текущего периода (месяца) будет уменьшена на сумму налоговых убытков прошлых лет с учетом ограничения в 50 %.

Читайте также: